医療機器リークテスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

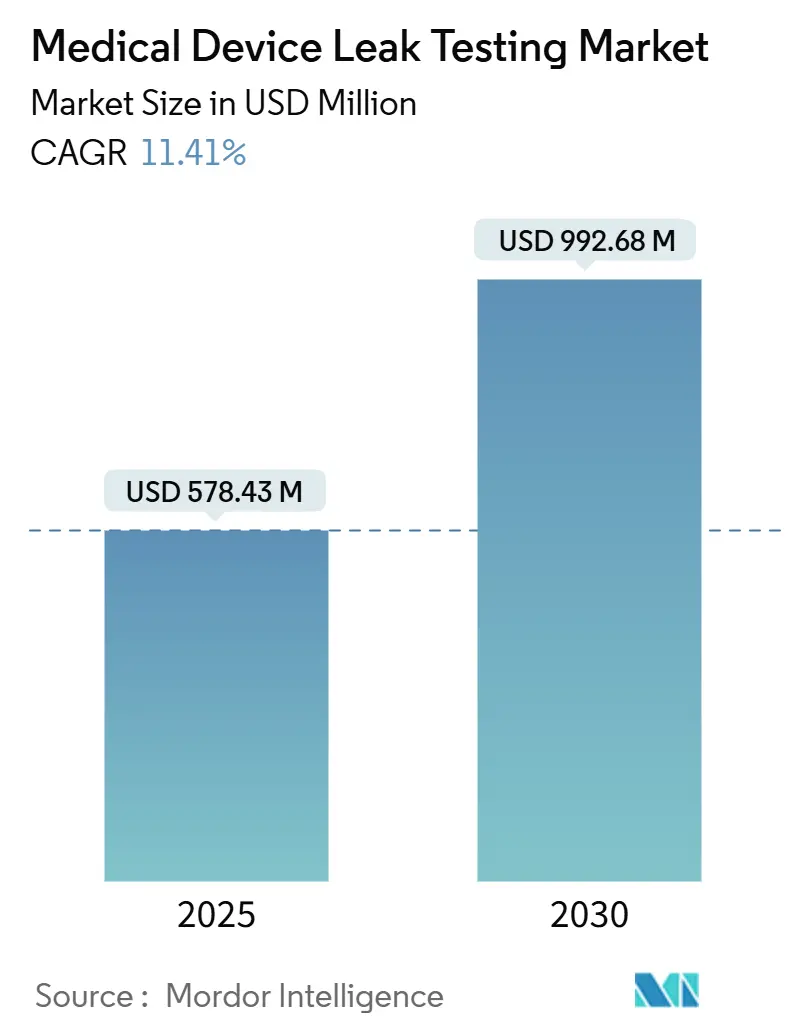

| 市場規模 (2025) | 578.43 百万米ドル |

| 市場規模 (2030) | 992.68 百万米ドル |

| 成長率 (2025 - 2030) | 11.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

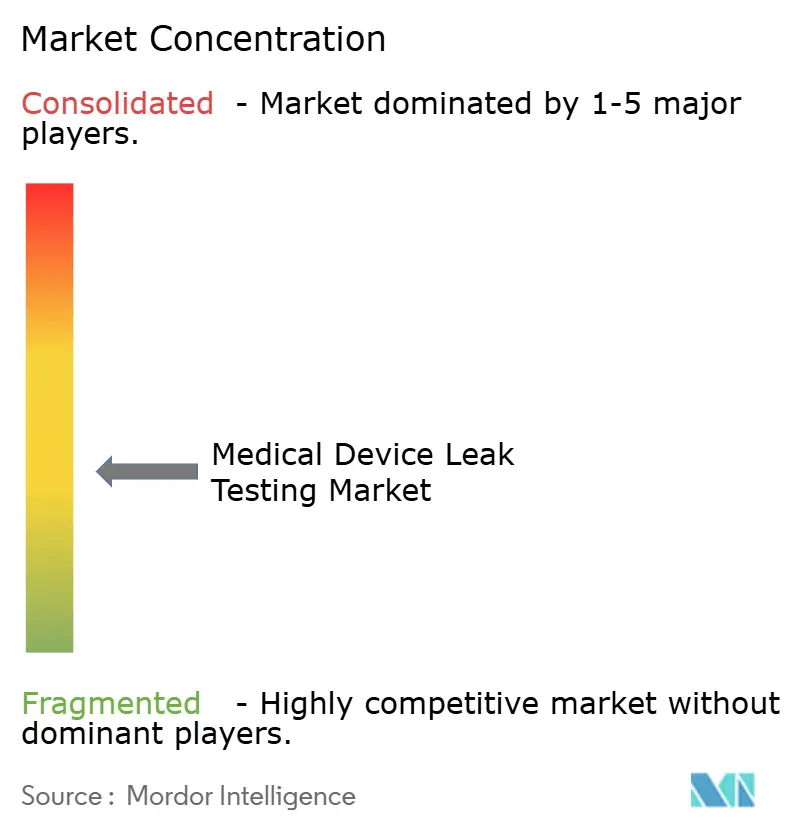

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器リークテスト市場分析

医療機器リークテスト市場は2025年に5億7,843万米ドルに達し、2030年までに9億9,268万米ドルに達すると予測されており、同期間における11.41%のCAGRを反映しています。この成長軌跡は、世界的な規制強化、決定論的容器閉鎖完全性試験(CCIT)への業界全体のシフト、およびより厳格な完全性検証を必要とする低侵襲デバイスの普及拡大に対するセクターの反応を裏付けています。米国FDAによる執行強化と欧州・アジアにおける並行した規則制定が、自動真空減衰およびヘリウム質量分析システムの採用を加速させる一方、ヘリウム不足が同時に研究所をコスト効率の高い水素窒素フォーミングガステスターへと誘導しています。機器サプライヤーが人工知能分析を組み込み、サイクルタイムを短縮し、メーカーがISO 11607、ISO 10555、USP 1207の要件を満たすためのサービスをバンドル提供することで、競争の激しさが増しています。地域ダイナミクスは依然として不均一であり、北米が収益面で優位を占める一方、アジア太平洋地域は現地製造投資の拡大と規制調和の進展を背景に最も急速な成長を示しています。

主要レポートのポイント

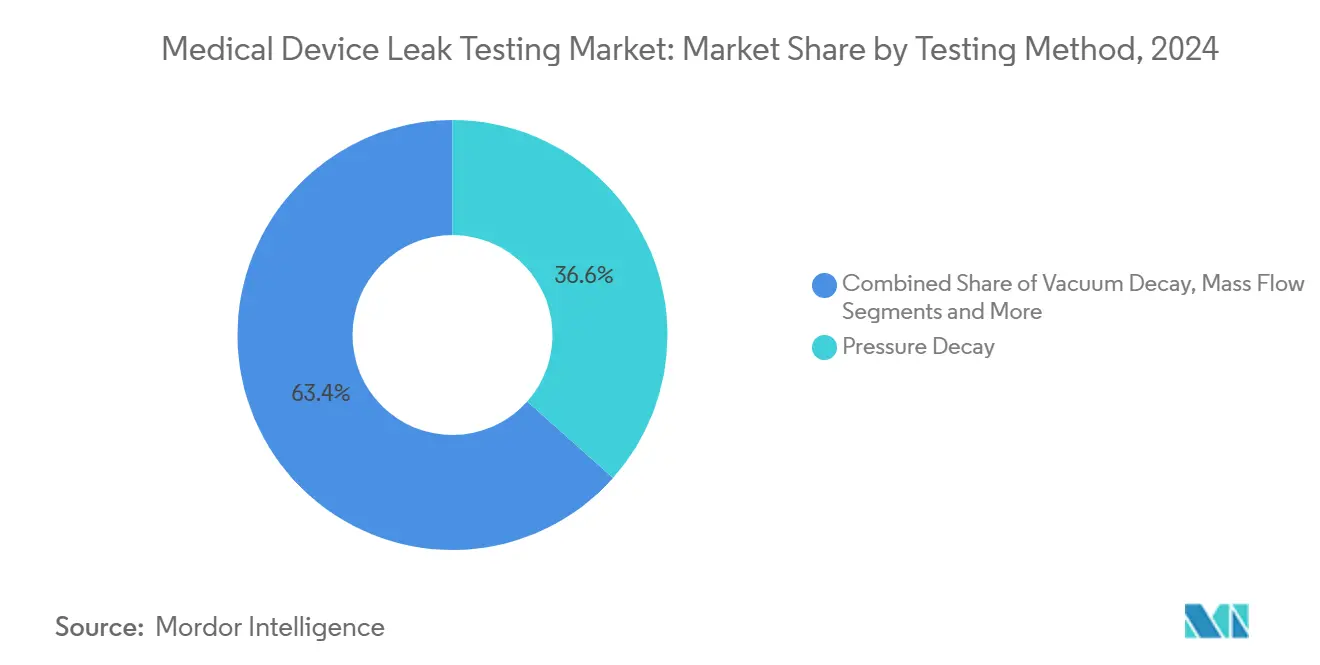

- 試験方法別では、圧力減衰が2024年に36.59%の収益シェアを獲得し、真空減衰は2030年にかけて14.64%のCAGRで成長する見込みです。

- コンポーネント別では、機器が2024年の医療機器リークテスト市場規模の53.44%を占め、ソフトウェア・分析は2030年にかけて15.99%のCAGRで拡大しています。

- 用途別では、カテーテルおよびカニューレが2024年の医療機器リークテスト市場規模の24.58%をリードし、包装・容器閉鎖システムは2030年にかけて15.77%のCAGRで成長すると予測されています。

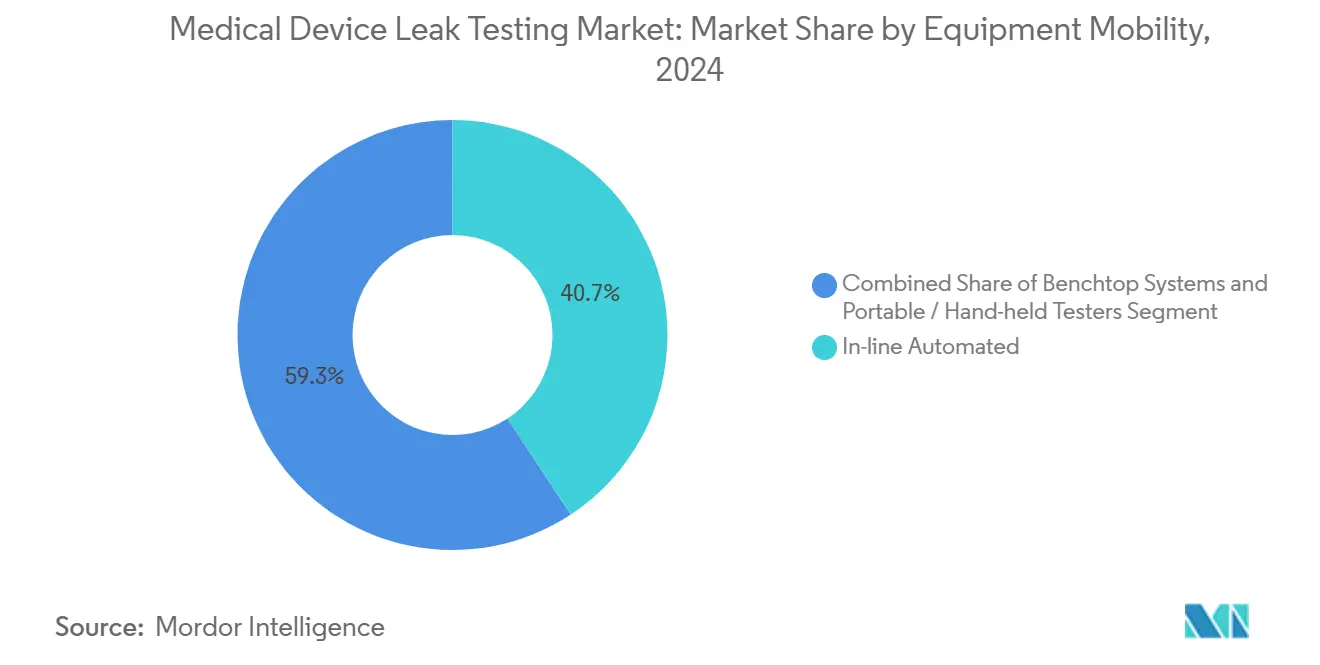

- 機器可搬性別では、インライン自動化システムが2024年の医療機器リークテスト市場シェアの40.74%を占め、2030年まで15.27%のCAGRで成長すると見込まれています。

- エンドユーザー別では、医療機器OEMが2024年に61.57%のシェアで優位を占め、試験・検査・認証企業が2030年にかけて最速の14.38%のCAGRを記録する見込みです。

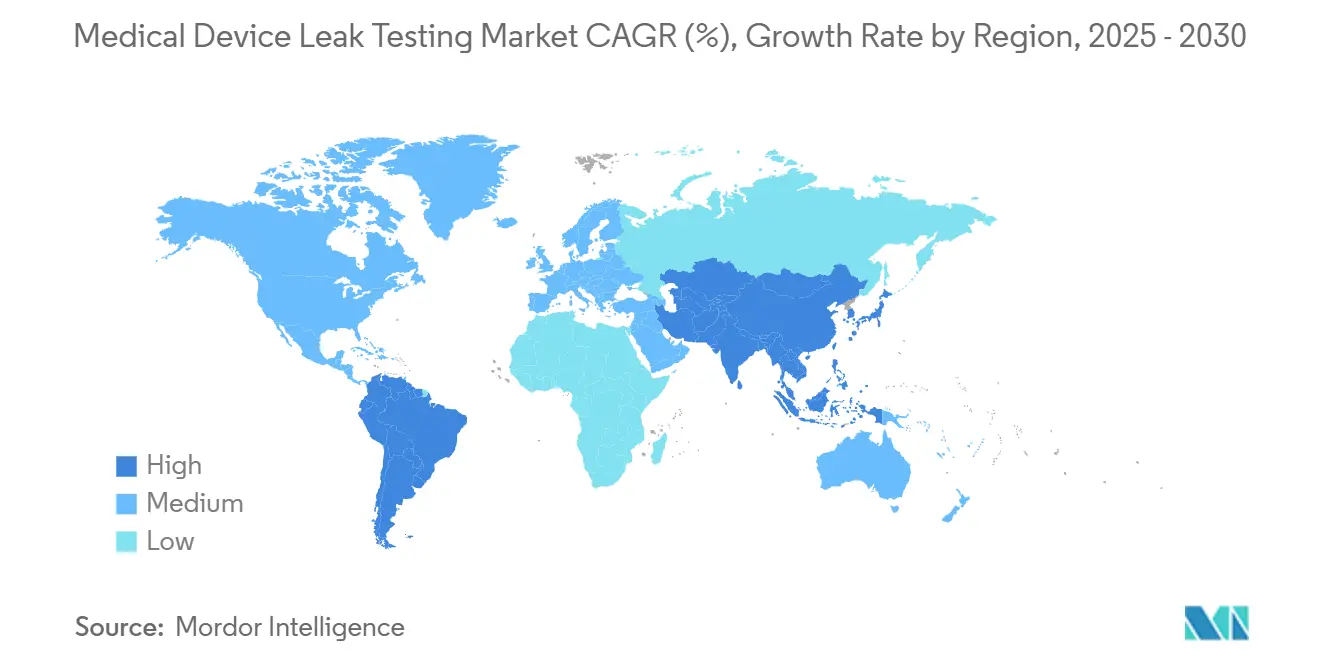

- 地域別では、北米が2024年の医療機器リークテスト市場シェアの44.38%を占め、アジア太平洋地域は2030年にかけて13.58%のCAGRで成長すると予測されています。

世界の医療機器リークテスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 決定論的CCITへの規制シフト | +2.8% | 北米・EUが先行、世界展開 | 中期(2〜4年) |

| ISO 11607・ISO 10555への規制強化 | +2.1% | 成熟した規制市場 | 長期(4年以上) |

| 低侵襲デバイス生産の急増 | +1.9% | アジア太平洋地域のハブ、世界のOEM | 中期(2〜4年) |

| AI・機械学習対応の予測品質分析 | +1.6% | 北米・EUが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| フォーミングガステスターによるヘリウム不足の補完 | +1.4% | 世界全体、特にヘリウム供給が逼迫する地域 | 短期(2年以内) |

| 自動インラインテスターによるリコール削減 | +1.3% | アジア太平洋地域・メキシコ・東欧の大量生産拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

USP 1207に基づく決定論的CCITへの規制シフト

USP 1207が定量的・非破壊的リーク検出を義務付けることで、メーカーは色素浸透試験を廃止し、真空減衰およびヘリウム質量分析に移行することを余儀なくされています。PTIのVeriPac技術は無菌性を維持しながら5マイクロメートルの欠陥を検出し、決定論的手法が非経口コンビネーション製品および薬剤・デバイス組み合わせ品のベストプラクティスとなっている理由を示しています。[1]PTI コーポレートコミュニケーションズ、「真空減衰と色素試験の比較」、PTI-Inspection Systems、pti-ccit.com 採用企業は数値的なリーク率データを取得し、統計的プロセス管理の精度向上、偽陰性リスクの低減、および監査対応の強化を実現します。米国および西欧での早期採用がペースを設定していますが、多国籍OEMはアジアおよびラテンアメリカの工場でも同一プロトコルを標準化しており、適合システムへの均一な設備投資を促進しています。

規制強化の高まりとISO 11607・ISO 10555への準拠

ISO 11607-1の2023年改正は無菌バリアシステムにおけるリスク管理を強調し、ISO 10555の改訂は空気圧および水浸漬相関による非破壊カテーテル試験を支持しています。UsonのSprint mDユニットはこれらの更新に対応し、空気から液体へのリーク率換算をリアルタイムで実行します。[2]ジョン・スミス、「ISO 10555カテーテル更新の理解」、Uson、uson.com 世界の規制当局は機械生成データログをますます要求しており、サプライヤーはEthernet/IP接続と電子署名の統合を迫られています。その結果、調達仕様はマルチパラメータ分析を義務付けるようになり、市場は単一チャンネルのベンチを超えて、長いサプライチェーン全体でトレーサビリティを確保するスケーラブルなネットワーク型プラットフォームへと移行しています。

低侵襲デバイス生産の急増(カテーテル、ステント)

高成長のカテーテルおよびステントラインは、超薄壁、編組補強材、マルチルーメン形状に依存しており、リーク検出の難易度を高めています。TE Connectivityの拡張されたカテーテルコンポーネントポートフォリオはこの複雑さを示し、サブミリバール感度の必要性を高めています。OEMはバブル試験から、繊細な基材を変形させることなくマイクロリークを検出できる差圧システムへと移行しています。生産エンジニアは個別化されたデバイス寸法に対応できるプログラマブルフィクスチャを好み、ISO 10555の許容範囲を維持しながらサイクルタイムを短縮する柔軟な質量流量または真空減衰ソリューションへの需要を高めています。

リークテストにおけるAI・機械学習対応の予測品質分析

ETQのRelianceプラットフォームとAcerta LinePulseの組み合わせは、機械学習モデルがセンサーストリームを解析してドリフトを予測し、異常パターンを強調表示し、予防的メンテナンスを推奨する方法を示しています。リークテストセルでは、アルゴリズムが残留圧力の上昇やヘリウムバックグラウンドノイズを、障害がリコールを引き起こす前にフラグを立てます。メーカーはテスト品のスクラップ削減、ゲージの繰り返し性・再現性(R&R)変動の低減、および監査対応の迅速化を実現します。統合の勢いは北米で最も速く成長していますが、コスト削減圧力により欧州およびアジアのサテライト工場でも同様の展開が確保されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘリウム・トレーサーガスシステムの高い初期費用 | -1.8% | ヘリウム供給が限られる地域 | 短期(2年以内) |

| 熟練技術者の不足 | -1.2% | 北米・EUにおける労働力の高齢化 | 中期(2〜4年) |

| マイクロ流体デバイスにおける材料の多様性 | -0.9% | ハイテクハブ、マイクロ流体デバイスメーカー | 長期(4年以上) |

| トレーサーガスへの持続可能性圧力 | -0.7% | EUおよび北米の環境先進国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘリウム・トレーサーガスシステムの高い初期費用

米国連邦ヘリウム備蓄の段階的廃止と地政学的供給ショックによって引き起こされたヘリウムの価格急騰は、マイクロリーク検出のテストサイクルコストを押し上げています。Cincinnati Test Systemsの回収装置は消費されたヘリウムの最大95%を回収し、OPEXを緩和する一方でCAPEX圧力を加えています。中小企業はアップグレードを延期するか、フォーミングガスへの転換を選択しますが、その切り替えには方法の再バリデーションと規制当局への申請更新が必要となり、スケジュールと予算を圧迫します。

複雑な試験方法に対応できる熟練技術者の不足

高度なヘリウム質量分析およびAI強化プラットフォームは、真空物理学、データサイエンス、規制文書化にわたる学際的な能力を必要とします。退職により、トレーニングパイプラインが補充できる速度よりも速くノウハウが失われています。Cincinnati Test Systemsはモジュール式eラーニングと現場認定で対応していますが、立ち上げ期間はプロジェクトのリードタイムを依然として延長させています。技術者不足はOEMを外部委託の試験・検査・認証サービスへと向かわせていますが、その移行は規制監査中にスケジュールのボトルネックをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試験方法別:真空減衰が勢いを増す

真空減衰と圧力減衰は合わせて医療機器リークテスト市場規模の最大のシェアを占めており、2024年には圧力減衰が36.59%の収益でリードしています。しかし、真空減衰はUSP 1207の決定論的要件に合致する、より小さなマイクロ欠陥をより短いサイクルタイムで検出できる能力に後押しされ、最速の14.64%のCAGRが見込まれています。

真空システムへの移行を選択するメーカーは、特に密封ポリマーポーチおよびIVバッグにおいて、温度ドリフトアーティファクトが少なく、繰り返し性が高いことを挙げています。ヘリウム質量分析は植込み型心臓デバイスなどの超重要用途での優位性を維持していますが、トレーサーガスのコストが広範な普及を制限しています。水素トレーサーおよび差圧上昇法は、1 sccm以上の検出限界が許容される価格感応型または高スループット環境に対応しており、医療機器リークテスト市場内のソリューションの多様な組み合わせを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェア分析がイノベーションを牽引

2024年には、OEMがベンチ、真空チャンバー、質量分析計をアップグレードしたことで、機器が医療機器リークテスト市場シェアの53.44%を生み出しました。ソフトウェア・分析は絶対値では小さいものの、インダストリー4.0の採用と、生のリーク率データを実用的なインサイトに変換するAIダッシュボードの普及に支えられ、2030年にかけて15.99%のCAGRで拡大しています。

クラウド対応プラットフォームは複数のラインおよび地域からのテスト記録を統合し、ドリフトやゲージ摩耗を先取りする予測モデルに供給します。OEMが校正、バリデーション、トレーニングを外部委託するにつれ、サービスも同様の成長軌跡をたどっています。校正オリフィス、リーク標準、トレーサーガスカートリッジなどの消耗品への安定した需要も持続しており、医療機器リークテスト産業内でサプライヤーのマージンを安定させる回復力のあるアフターマーケット収益源を構成しています。

用途・機器タイプ別:包装が成長リーダーとして台頭

カテーテルおよびカニューレは2024年の医療機器リークテスト市場規模の24.58%を獲得しており、これは活発な低侵襲処置量と厳格なISO 10555の要件を反映しています。しかし、包装および容器閉鎖システムは、薬剤・デバイス組み合わせ品および非経口栄養バッグが主流となるにつれ、最も急峻な15.77%のCAGRが見込まれています。

規制当局は製品ライフサイクル全体にわたる無菌バリア性能を精査するようになっており、メーカーは色素浸透に代わる非破壊真空減衰の採用を迫られています。植込み型デバイスおよび薬剤送達ポンプは重要なニッチ市場であり続けていますが、生産ランレートが低いため成長は抑制されています。呼吸回路、内視鏡、外科用器具は、病院が院内感染を防ぐための厳格な再処理保証を求めるにつれて段階的な成長を遂げており、医療機器リークテスト市場を牽引するユースケースの幅広さを強化しています。

機器可搬性別:インライン自動化が成長を支配

インライン自動化プラットフォームは2024年の医療機器リークテスト市場シェアの40.74%を占め、スループットの要請とタクトタイム短縮への期待に後押しされ、15.27%のCAGRで成長する見込みです。これらのシステムは成形または組立コンベヤに直接統合され、人間の介入なしに100%検査を可能にします。[3]Uson、「Sprint mD マルチチャンネルリークテスター」、Uson、uson.com

卓上型ユニットは、柔軟性がスピードを上回るR&Dまたはパイロットライン環境において不可欠であり続けています。ポータブルテスターは人工呼吸器や透析機器の現場メンテナンスに対応しており、可搬性のニッチだが不可欠な役割を示しています。それでも、工場がダークプラント構想へと移行するにつれ、リアルタイムのリークデータをエンタープライズ品質ダッシュボードに送るインライン資産が、医療機器リークテスト市場全体でウォレットシェアを拡大していくでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:試験・検査・認証企業がアウトソーシングトレンドを活用

医療機器OEMは2024年の医療機器リークテスト市場の61.57%を支配していますが、コア以外の検証業務を試験・検査・認証プロバイダーへと増加的に委託しており、このセグメントは14.38%のCAGRで急速に成長しています。一部の海外ラボからの不正な第三者レポートに関するFDAの警告により、多くのメーカーは内部監査ラボと審査済みの試験・検査・認証パートナーを組み合わせたハイブリッド戦略を構築するようになりました。

受託製造機関は専用テストベイへの資本を持たない中堅クライアントにサービスを提供し、研究機関は新規材料探索のために高度なベンチを採用しています。病院や診療所は再使用可能な内視鏡や人工呼吸器向けのポイントオブケアリークテストカートの導入を開始していますが、収益の大部分は依然として医療機器リークテスト市場の生産側に結びついた産業環境を通じて流れています。

地域分析

北米は最高収益を生み出し、2024年の医療機器リークテスト市場シェアの44.38%を占めています。厳格なFDA要件と決定論的CCIT機器の急速な採用がこの地域的リーダーシップを支えています。継続的なヘリウム回収投資とAIレトロフィットがこの地域のプレミアムポジショニングをさらに強化する一方、海外のデータ完全性に関するFDAの厳しいコメントがラボ能力の国内回帰を促進しています。カナダは近接性と相互承認協定を活用し、メキシコは競争力のある労働コストとインライン自動化需要の高まりを組み合わせています。

アジア太平洋地域は、中国、インド、東南アジアがカテーテル、ステント、輸液セット工場を拡大するにつれ、2030年にかけて13.58%のCAGRで最も急速に拡大しています。ASEAN医療機器指令の変形版やインドの医療機器規則を通じた規制調和が信頼を高め、世界標準に基づく圧力減衰装置とソフトウェア分析への設備投資を促進しています。日本と韓国の企業はヘリウム回収をいち早く採用し、台湾の電子産業の実績がAI対応品質ダッシュボードと相乗効果を発揮し、地域全体の高度化を促進しています。

欧州は、ヘリウム回収採用とフォーミングガス実験を触媒とする持続可能性法制に支えられ、安定した成長を維持しています。ドイツのエンジニアリング基盤が高精度真空チャンバーで優位を占め、英国が規制コンサルタンシーを提供し、北欧企業が調達にサーキュラーエコノミーの精神を注入しています。フッ素化ガスに関するEUの新たな指令が環境に優しいトレーサー代替品のR&Dを促進し、リーク率と並行してカーボン指標を記録するプラットフォームへの購買を誘導しています。これらの大陸全体の動向が総合的に、医療機器リークテスト市場における欧州の持続可能性先導者としての役割を確固たるものにしています。

競合環境

競合環境は中程度に分散した状態を維持しており、中堅イノベーターには十分な余地が残されています。ATEQ、Cincinnati Test Systems、Usonが圧力ベース技術でリードし、INFICONとPfeiffer Vacuumがヘリウム質量分析で優位を占めています。PTIとWILCOは製薬パッケージ向け真空減衰で卓越しており、新興ソフトウェア企業がAI分析でニッチを開拓しています。

戦略マップは、ハードウェアのコモディティ化に対抗するためにクラウドダッシュボードとトレーニングパッケージをバンドルするベンダーを示しています。Cincinnati Test Systemsは2年間の回収期間をもたらすヘリウム回収アドオンを販売し、ATEQは不安定なヘリウム価格を回避するフォーミングガスベンチを推進しています。買収活動が活発化しており、2024年後半にはINFICONがアルゴリズム感度を強化するために欧州のセンサースタートアップを買収し、PTIがデジタルツインシミュレーションを加速するためにデータ分析企業と提携しました。

ホワイトスペースの機会は、ウェアラブルセンサーハウジング、生分解性ポリマー植込み型デバイス、3Dプリント製マイクロ流体デバイスに集中しており、これらのセグメントはカスタムリークテストフィクスチャを必要としています。機械学習エンジンの組み込みを急ぐサプライヤーは差別化されたマージンのポジションを確立し、対応が遅れる競合他社はコモディティ化のリスクにさらされます。全体として、市場のバランスは決定論的ハードウェアと予測品質ソフトウェアを組み合わせた機動力のある企業に有利であり、医療機器リークテスト産業全体で長期契約を確固たるものにしています。

医療機器リークテスト産業のリーダー企業

ATEQ

Cincinnati Test Systems

Uson

InterTech Development Company

Cosmo Instruments

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Qaelon MedicalとRevMedicaが、消化器手術におけるステープラーの性能と外科的アウトカムを改善するための非独占的データパートナーシップを発表しました。

- 2024年10月:ETQがReliance予測品質分析スイートを展開し、リアルタイムの欠陥防止のためにAI分析とAcerta LinePulseを統合しました。

- 2024年7月:UsonがISO 10555準拠に関するガイダンスを公開し、空気圧および水浸漬カテーテルリークテスト方法を詳述しました。

世界の医療機器リークテスト市場レポートの調査範囲

| 圧力減衰 |

| 真空減衰 |

| 質量流量 |

| ヘリウム・質量分析 |

| バブル・水浸漬 |

| その他(水素トレーサー、差圧上昇) |

| 機器 |

| ソフトウェア・分析 |

| サービス(校正、バリデーション、試験・検査・認証) |

| 消耗品・アクセサリー |

| カテーテル・カニューレ |

| 植込み型デバイス(ペースメーカー、ステント) |

| 薬剤送達・輸液システム |

| 呼吸・人工呼吸器回路 |

| 内視鏡・再使用可能器具 |

| 包装・容器閉鎖システム |

| 透析・IVセット |

| 外科用器具・ツール |

| 卓上型システム |

| ポータブル・ハンドヘルドテスター |

| インライン自動化システム |

| 医療機器OEM |

| 受託製造機関(CMO) |

| 試験・検査・認証(TIC)企業 |

| 病院・臨床ラボ |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 試験方法別 | 圧力減衰 | |

| 真空減衰 | ||

| 質量流量 | ||

| ヘリウム・質量分析 | ||

| バブル・水浸漬 | ||

| その他(水素トレーサー、差圧上昇) | ||

| コンポーネント別 | 機器 | |

| ソフトウェア・分析 | ||

| サービス(校正、バリデーション、試験・検査・認証) | ||

| 消耗品・アクセサリー | ||

| 用途・機器タイプ別 | カテーテル・カニューレ | |

| 植込み型デバイス(ペースメーカー、ステント) | ||

| 薬剤送達・輸液システム | ||

| 呼吸・人工呼吸器回路 | ||

| 内視鏡・再使用可能器具 | ||

| 包装・容器閉鎖システム | ||

| 透析・IVセット | ||

| 外科用器具・ツール | ||

| 機器可搬性別 | 卓上型システム | |

| ポータブル・ハンドヘルドテスター | ||

| インライン自動化システム | ||

| エンドユーザー別 | 医療機器OEM | |

| 受託製造機関(CMO) | ||

| 試験・検査・認証(TIC)企業 | ||

| 病院・臨床ラボ | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の医療機器リークテスト市場規模はどのくらいで、2030年にかけての年間成長率はどの程度が見込まれますか?

現在の市場規模は5億7,843万米ドルであり、11.41%のCAGRで成長し、2030年までに9億9,268万米ドルに達すると予測されています。

メーカーの間で最も勢いを増しているリークテスト技術はどれですか?

真空減衰システムは14.64%のCAGRで最も急速に拡大しており、決定論的CCITガイドラインを満たしながら高い感度と短いサイクルタイムを実現するためです。

ヘリウムベースの試験方法がデバイスメーカーから反発を受けているのはなぜですか?

世界的なヘリウム不足が運用コストを押し上げており、企業は水素窒素フォーミングガスブレンドへの切り替えや、トレーサーガスの最大95%を回収できるヘリウム回収ユニットの設置を進めています。

アジア太平洋地域がリークテストにおいて最も急成長する地域となっている要因は何ですか?

デバイス製造投資の加速、規制調和、および海外のデータ完全性警告を受けた社内検証の必要性が、地域需要を13.58%のCAGRで押し上げています。

AIは工場フロアにおけるリークテスト業務をどのように改善しますか?

機械学習ダッシュボードはライブセンサーストリームを使用してドリフトを検出し、メンテナンスの必要性を予測し、誤棄却を削減することで、リコールを防止しスクラップ率を低下させます。

リークテストソリューションの採用において最も急速に拡大しているエンドユーザーグループはどれですか?

試験・検査・認証企業は14.38%のCAGRで成長しており、OEMが規制の複雑さを管理しコア生産に集中するために専門的な検証を外部委託しているためです。

最終更新日: