消化器デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

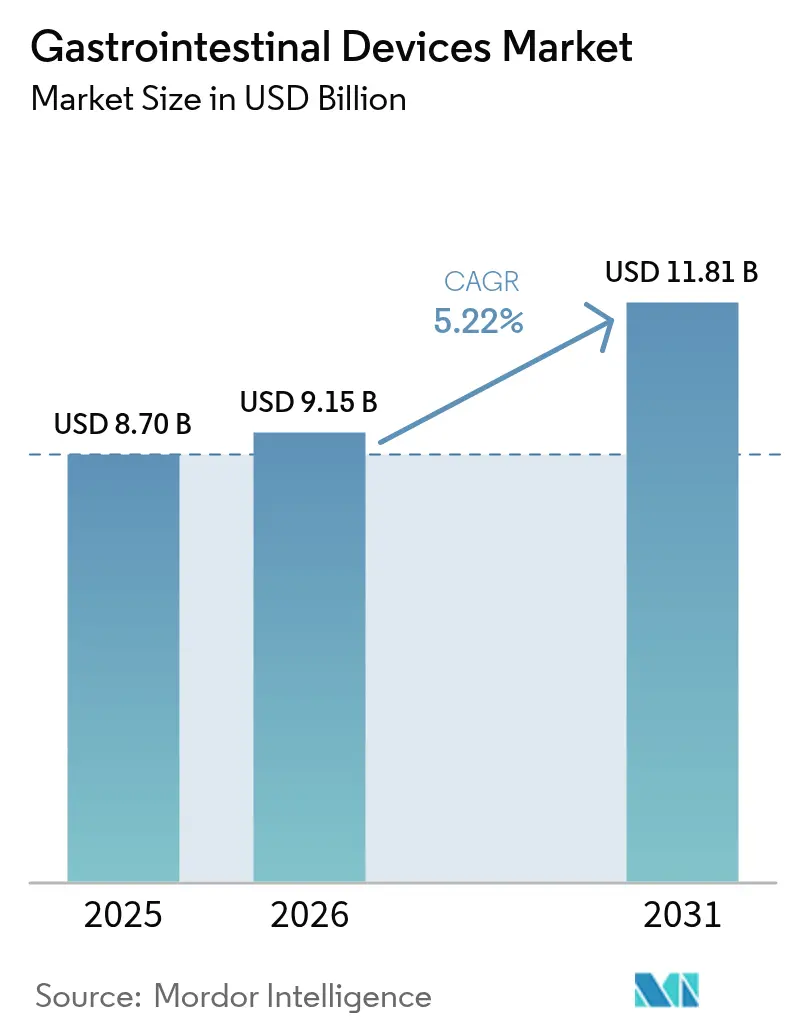

| 市場規模 (2026) | 9.15 十億米ドル |

| 市場規模 (2031) | 11.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

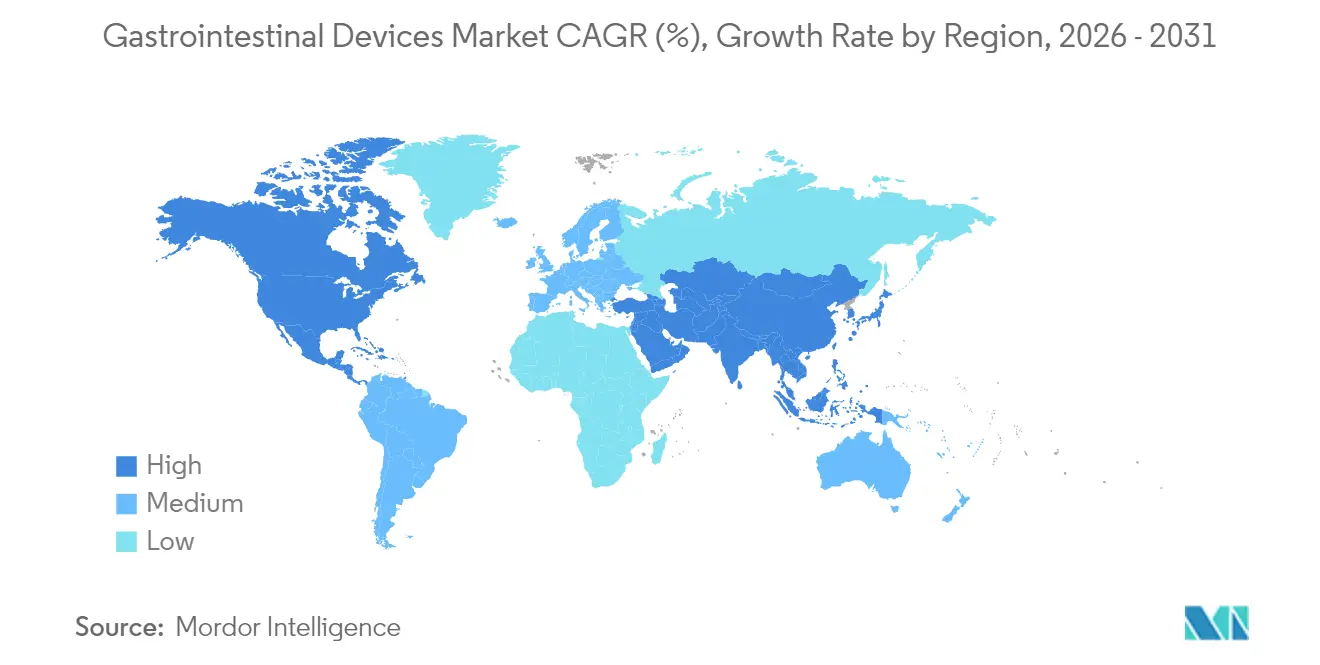

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化器デバイス市場分析

消化器デバイスの市場規模は、2025年の87億USD から2026年には91億5,000万USDに成長し、2026年から2031年にかけてCAGR 5.22%で2031年までに118億1,000万USDに達すると予測されています。成長は、消化器疾患の有病率の上昇と継続的な製品革新という二重の力に支えられており、特に処置時間を短縮し検出精度を高めるAI対応内視鏡システムにおいて顕著です。外来処置に対するより広範な償還と、スマートウェアラブルおよび摂取型診断機器の加速が、対象患者層を拡大しながら、入院から外来への移行を促進しています。上位5社が合計68%のシェアを保有することから競争の激しさは中程度にとどまりますが、電気マッピングウェアラブルやロボット縫合システムなどのニッチなソリューションを導入する専門参入企業に対して市場は開かれています。地域別では、北米が成熟したスクリーニングプログラムとAIの早期導入を背景に収益の40.02%を占め、アジア太平洋地域はインフラ整備とがん罹患率の急増が相まって最速のCAGR 7.90%を記録しています。

レポートの主要ポイント

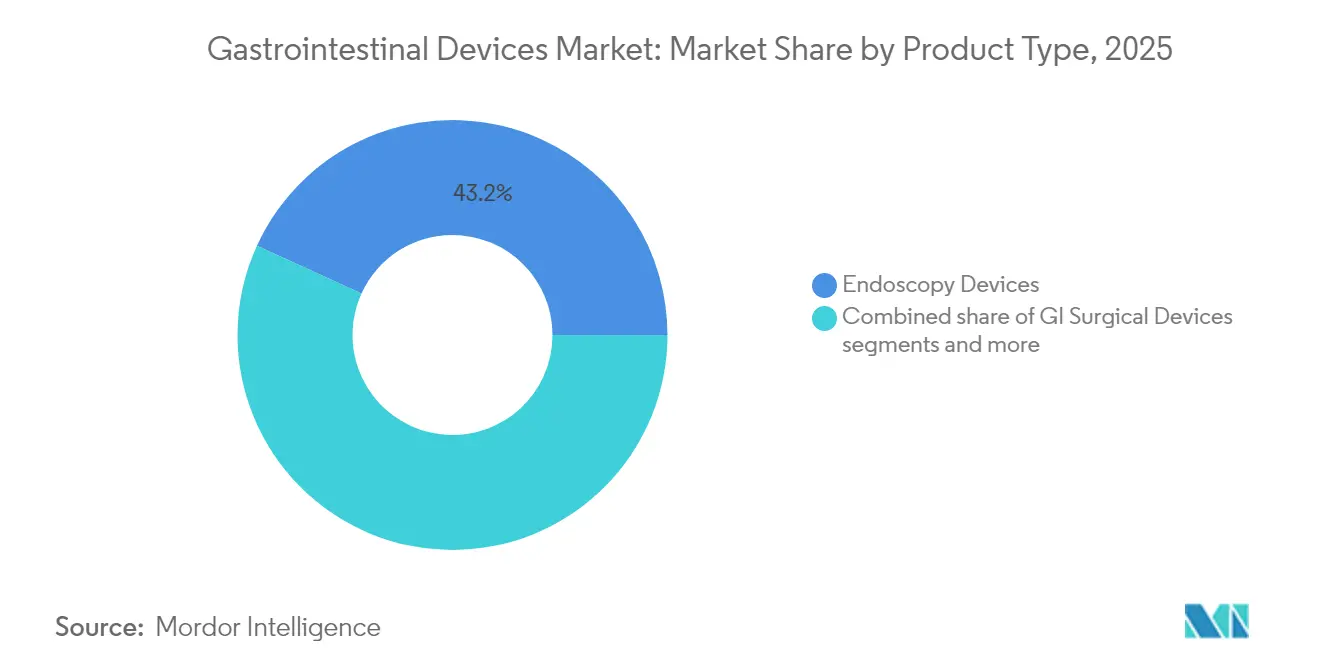

- 製品タイプ別では、内視鏡デバイスが2025年に43.18%の収益シェアをリードし、肥満外科手術デバイスは2031年にかけてCAGR 6.03%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年に消化器デバイス市場シェアの53.25%を占め、専門クリニックおよび消化器ラボは2031年にかけてCAGR 7.15%で成長すると予測されています。

- 疾患・障害別では、大腸がん関連用途が2025年の消化器デバイス市場規模の38.08%のシェアを占め、炎症性腸疾患の治療はCAGR 6.56%で2031年にかけて進展しています。

- 地域別では、北米が2025年の収益の39.62%を占め、アジア太平洋地域が2031年にかけて最高のCAGR 7.78%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消化器デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患の有病率の上昇 | +1.8% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| 低侵襲内視鏡の採用拡大 | +1.2% | 世界全体、先進市場が主導 | 中期(2〜4年) |

| 高齢化人口とスクリーニング遵守率の向上 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| 外来消化器処置に対する償還の拡大 | +0.7% | 北米、一部の欧州市場 | 中期(2〜4年) |

| AI支援内視鏡による検出精度の向上 | +0.5% | 世界全体、先進市場での早期採用 | 短期(2年以内) |

| スマート摂取型センシングカプセルによる遠隔医療の実現 | +0.3% | 世界全体、先進市場でのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消化器疾患の有病率の上昇

大腸がんはアジアで10万人あたり23.88という最も高い年齢標準化罹患率を示しており、胃がんは依然として消化器がんによる死亡の主因であり続けているため、より早期の検出ツールへの需要が高まっています。炎症性腸疾患などの非腫瘍性疾患の負担も、高度なイメージング、生検、止血デバイスを必要とする処置件数を増加させています。食の欧米化、都市部の汚染、座りがちなライフスタイルが新興経済圏における疾患リスクを高める一方、世界的な高齢化の進展がスクリーニング頻度をさらに高めています。これらのトレンドが総合的に、消化器デバイス市場における診断・治療ソリューション双方への持続的な需要を生み出しています。

低侵襲内視鏡の採用拡大

内視鏡的バルーン拡張術は炎症性腸疾患の狭窄に対して手術を先送りにし、生活の質を改善するとともに入院コストを削減しています。ロボット腔内システムが日常的な使用に入り、ミリメートル精度で複雑な解剖学的構造をナビゲートすることで、合併症率を低下させ回復時間を短縮しています。狭帯域光観察や共焦点などのイメージング技術の進歩により、1回のセッションで組織学レベルの可視化が可能となり、即時治療が実現しています。これらの複合的なメリットが、消化器デバイス市場における低侵襲インターベンションの拡大するシェアを支えています。

高齢化人口とスクリーニング遵守率の向上

GuardantのShield血液検査は大腸がんの83%を検出し、高齢でリスク回避傾向のある成人の遵守率を高める便利な非侵襲的手段を提供しています。メディケアの2025年外来手術センター支払い更新により償還が2.6%引き上げられ、対象となる内視鏡処置が拡大し、外来での受診が促進されています。長寿化が進む中、医療システムは年齢別サーベイランスプロトコルを採用し、限られたスタッフでスクリーニング負荷を管理するために高精細内視鏡とAIトリアージソフトウェアを必要としています。

外来消化器処置に対する償還の拡大

CMSは2026年に向けて547件の消化器関連コードを外来手術センターリストに追加することを提案しており、支払いを病院外来レートに合わせています。非オピオイド補助薬への個別支払いにより、施設は革新的な疼痛軽減デバイスの採用を促進されています。欧州各国もこの動向を反映し、入院期間の短縮とコストのかかる合併症の予防に向けた高度内視鏡の経済的効率性を認識しており、測定可能な成果向上を文書化するベンダーの商業的見通しを強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置・デバイスの高コスト | -0.8% | 世界全体、新興市場で最も顕著 | 長期(4年以上) |

| 厳格なFDAおよびCE規制承認タイムライン | -0.6% | 世界全体、北米・欧州への主要な影響 | 中期(2〜4年) |

| 熟練した消化器専門医の不足 | -0.4% | 世界全体、農村部および新興市場で深刻 | 長期(4年以上) |

| デバイス関連有害事象の報道 | -0.3% | 世界全体、ソーシャルメディアにより増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

処置・デバイスの高コスト

ロボットプラットフォームやAIプロセッサーなどのプレミアムシステムは高い設備投資と継続的な消耗品コストを要求し、低所得プロバイダーにとっての負担可能性の障壁を生み出しています。OlympusのFDA輸入差し止めは、供給の混乱が可用性を制限し、米国における価格決定力を維持する可能性を示しています。病院はテクノロジーコストを定量的な成果改善に結びつける価値に基づくエビデンスを要求することで対応し、調達サイクルを長期化させています。

厳格なFDAおよびCE規制承認タイムライン

EU医療機器規則は拡大された臨床文書と継続的なサーベイランスを要求し、再認証の期限を2027年〜2028年まで延長し、メーカーのリソースを消費しています。Boston Scientificの下部消化管出血用塞栓剤を含む並行したFDAリコールは、リリースを遅延させ研究開発予算を増大させる可能性のある慎重な環境を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:内視鏡の優位性と肥満外科手術の勢い

内視鏡デバイスは2025年収益の43.18%を占め、消化器デバイス市場の中核となっています。内視鏡に関する消化器デバイス市場規模は2025年に37億6,000万USDであり、2031年にかけてCAGR 4.85%で成長すると予測されています。Olympus EZ1500拡張被写界深度スコープなどの継続的な技術革新が可視化を改善し、腺腫検出率を向上させています。Fujifilm CAD EYEなどのAIオーバーレイは処置時間を延長することなく腺腫検出率を17%向上させます。このセグメントはまた、再処理規制の厳格化に対応した感染リスクを抑制する使い捨て内視鏡の恩恵も受けています。

肥満外科手術デバイスにおいても並行した成長が見られ、CAGR 6.03%で最も急速に拡大するカテゴリーとなっています。MITの制御可能な胃バルーンは、留置後に調整可能な次世代インプラントを示唆し、修正率を低下させています。切開不要のForePassデバイスはスリーブとバルーンの原理を組み合わせ、インスリン感受性を高めながら体重増加を79%削減します。ベンダーは内視鏡縫合、ステープリング、止血消耗品をバンドル化し、外科手術室を超えて高度内視鏡センターまで対象基盤を拡大する包括的な肥満症インターベンションを提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

疾患・障害別:がんスクリーニングが優勢、IBD治療が加速

大腸がんは2025年に38.08%の収益シェアを維持しており、45歳からの義務的スクリーニングと腺腫見逃し率を50%削減するAI強化大腸内視鏡の普及に支えられています。内視鏡的粘膜下層剥離術および全層切除デバイスが開腹手術なしに根治的選択肢を拡大し、腸機能を温存して回復を早めています。

炎症性腸疾患は生物学的製剤および低分子療法が内視鏡モニタリング頻度を高めることから、最速のCAGR 6.56%を示しています。二重生物学的製剤戦略は単剤療法の39.5%に対して寛解率を58.6%に改善し、高解像度スコープによる精密な粘膜評価を必要としています。カプセルベースの運動性および出血検出ソリューションが遠隔疾患管理において支持を集め、病院ベースの治療的内視鏡を補完しています。肥満およびGERDセグメントは、永続的な解剖学的変化なしに持続的な症状緩和をもたらす切開不要の縫合、胃電気刺激、逆流バリアインプラントを背景に拡大しています。

エンドユーザー別:病院が中核を維持しながら専門クリニックが加速

病院は複雑な多職種連携ケースと緊急事態を管理する能力から2025年売上の53.25%を占めています。消化器デバイス市場シェアの優位性は、小規模施設では対応できない統合イメージングスイート、インターベンショナルラジオロジーサポート、集中治療バックアップによって強化されています。三次医療センターがロボットプラットフォーム、AI動画解析、高度切除のためのハイブリッド手術室を採用するにつれ、このセグメントは安定した成長を維持しています。

専門クリニックおよび消化器ラボは、支払者がケースあたりのコストが低いサイトを優先することから、最高のCAGR 7.15%を記録しています。外来手術センターは2034年までに4,400万件の処置を実施すると予測されており、これは主に内視鏡によって牽引される21%の件数増加です。プライベートエクイティ投資がこの移行を加速させ、迅速なターンオーバーを確保する単回使用スコープとクラウドAIプラットフォームを備えた専用施設の建設に資金を提供しています。5G接続を活用したホームベースのカプセル内視鏡は患者満足度88%を達成し、移動関連の排出量を削減しており、ケアパスウェイの新興ながら重要な拡張を示しています。

地域分析

北米は堅固な償還制度と迅速なテクノロジー採用により2025年の収益の39.62%を占めています。AIクラウドプラットフォームの早期商業展開とJohnson & JohnsonのOTTAVAなどのロボットシステムのFDA承認は、この地域のイノベーションリーダーシップを強調しています。主要な内視鏡モデルへの輸入差し止めを含むサプライチェーンの障害は断続的なデバイス不足を生じさせる可能性がありますが、迅速なサプライヤーの多様化も促進しています。

アジア太平洋地域はがん罹患率の上昇、経済成長、高度イメージングスイートへの政府支出を背景に、世界最速のCAGR 7.78%を記録しています。インドの消化器AIアカデミーの設立は、AI強化ワークフローにおける臨床医のスキルアップへの専念した取り組みを示しています。中国と韓国は輸入依存を低減するために内視鏡とカプセルの国内製造に国家資金を投入し、オーストラリアは農村地域での全国的な遠隔内視鏡プログラムを試験的に実施しています。

欧州は医療機器規則の複雑さによって抑制されながらも、安定した中一桁台の成長を示しています。再認証期限の延長は中小企業サプライヤーに負担をかけますが、長期的には患者安全への信頼を高めます。主要経済国は大腸がんスクリーニングの遵守率を優先し、高度大腸内視鏡スタックの持続的なシステム購入を支えています。

ラテンアメリカおよび中東・アフリカは合わせて小さいながらも増加するシェアを占めています。ブラジルの規制当局ANVISAが審査プロセスを近代化し多国籍サプライヤーを引き付ける一方、チリの臨床試験の増加は地域の研究開発の重要性の高まりを示しています。湾岸協力会議加盟国は遠隔内視鏡からオンデマンド印刷ステントに至るAIとロボティクスに投資し、地域を平均以上の将来的な拡大に向けて位置づけています。

規制環境

米国では、消化器デバイスはFDAの医療機器フレームワークの枠内に位置し、リスクベースの分類と510(k)クリアランスなどの経路が用いられている。次世代消化器技術にとっての2026年の重要な基点は、2026年2月2日に発効するFDA品質マネジメントシステム規制(QMSR)であり、これは21 CFR Part 820をISO 13485:2016と整合させ、エンドツーエンドの設計管理と市販後品質システムへの注目を高めるものである。これは内視鏡プラットフォーム、消化器止血ツール、単回使用または使い捨て部品を供給する製造業者に適用される。

欧州では、EU医療機器規則(MDR)への準拠が引き続きエビデンス要件、安全性監視、再認証計画に影響を及ぼしており、多くの機器区分において移行期限は2027年から2028年まで延長されている。EUはまた、特定の検証済み機器カテゴリーにおける臨床エビデンスの障壁を緩和するため、2026年に「確立された技術(Well-Established Technologies)」アプローチを導入した。一方、欧州医薬品庁(EMA)は2026年4月のブレークスルー機器パイロット情報セッションを通じて、革新的機器向けのより体系的な窓口を示唆した。これらの変化により、規制文書とサーベイランス対応の準備は依然として商業化の中心にあり、特にAI対応内視鏡ソフトウェアモジュールや、米国でクラスIIに特別管理を付して分類されることが増えている新規の摂取型・解剖学的変化を伴う内視鏡機器において重要性が高い。

バリューチェーン分析

消化器デバイスのバリューチェーンには、上流の精密部品(光学系、カスタム画像センサー、高帯域幅ビデオプロセッサー、ポリマー、ASIC、滅菌包装)、OEM製造および最終組立(内視鏡、プロセッサー、アクセサリー、治療用ディスポーザブル製品)、滅菌・再処理の接点、そして直接販売、専門ディストリビューター、設置・トレーニング・保守を支援するサービス組織を通じた下流の流通が含まれる。2024年から2025年にかけての主要な運用上の制約は、高精細かつAI対応の内視鏡スタックに使用されるカスタム画像センサーおよび高性能プロセッサーのリードタイムの長期化(約20~30週間)であり、これがデュアルソーシングと調達可能性を考慮した設計判断を後押ししている。

製造拠点の集中度とサプライチェーンの強靭化プログラムが供給可能性とマージンを左右しており、フレキシブル内視鏡の生産は歴史的に日本に集中し、治療用消化器機器はドイツに、カプセル型システムなど電子部品比重の高いモダリティは米国拠点の能力に支えられている。メドトロニックは、製造・サプライチェーン組織を統合し、統合型計画プラットフォーム(SnowflakeおよびBlue Yonder)を導入して予測精度を向上させることで、大規模サプライヤー向けの実践的な青写真を示した。FDA CDRHなどの規制当局は、滅菌能力の脆弱性(酸化エチレンの制約を含む)も指摘しており、これは機器やアクセサリーの供給可能性に波及しうる。地域流通拠点(シンガポール、ドバイ、オランダを含む)は、在庫配置、フィールドサービス、技術トレーニングを支援し、先進的な消化器プラットフォームを新興市場へと拡大する役割を担っている。

競争環境

上位5社が世界売上の半数以上を占めており、中程度の集約化を示しながらも専門的な挑戦者に対して意味のある余地を残しています。Olympusは継続的な光学アップグレードとFDAが承認した初のクラウドベースAI検出サービスによって優位性を維持しています。Boston Scientificのシェアは肥満ソリューションを拡大した2023年のApollo Endosurgery買収から恩恵を受け、MedtronicはGI Genius解析エンジンの強みを持っています。

デジタルプラットフォーム戦略が競争上のポジショニングを支配しています。Johnson & JohnsonのPolyphonicエコシステムは動画編集、ケース管理、AIモデリングを組み合わせ、手術室でのリアルタイム解析をスケールするNVIDIAとのアライアンスに支えられています。Canon MedicalとOlympusは内視鏡超音波で協力しており、正面対決よりも選択的パートナーシップへのトレンドを示しています[1]出典:Med-Tech Innovation、「Canon MedicalとOlympusが提携」、med-technews.com 。

ディスラプターは新規センシングおよびアクセスデバイスに集中しています。Alimetryの電気マッピングウェアラブルは従来の内視鏡の枠外にある機能性腸疾患を対象とし、AnX RoboticaのNaviCamシステムはAIガイドカプセルナビゲーションを進化させています。StrykerによるInari Medicalの49億USD買収などの戦略的買収は、消化管出血への応用に向けて血管アクセスを拡大しています[2]出典:Stryker Corporation、「Inari Medicalの買収完了」、investors.stryker.com 。

消化器デバイス産業のリーダー企業

Medtronic

Boston Scientific Corporation

CONMED Corporation

Olympus Corporation

Stryker

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制と償還の仕組みが低侵襲消化器介入への摩擦を減らし、外来診療のスループット拡大を後押ししている領域で、機会が拡大している。米国では、FDAが新興の消化器モダリティを特別管理付きクラスIIに分類する動きを続けており、2026年5月には減量目的で胃の解剖学的構造を変える内視鏡的縫合デバイスをクラスII(特別管理付き510(k))に分類する最終命令が下され、2026年6月には便秘治療用の経口摂取型一時的デバイスがクラスIIに分類された。これらの措置により、外来ワークフローに適合する内視鏡的バリアトリックツールキットや摂取型診断機器を開発する製造業者にとって、より明確な開発・表示目標が生まれている。

製造・供給保証も活発な空白領域であり、医療提供者は先進的な内視鏡用ディスポーザブル製品やアクセサリーの使用を拡大する一方で、センサー、プロセッサー、滅菌能力における断続的な制約への対応を迫られている。フロイデンベルクメディカルは2025年9月、コスタリカのコヨルに第2の生産拠点を開設し、2,500万米ドルの投資により大量生産型の低侵襲カテーテル生産能力を拡大し、消化器アクセス・デリバリー部品のOEM供給を支援している。ポートフォリオ面では、消化器分野に注力した機器のM&Aやパートナーシップも見られる。ガルメド・ファーマシューティカルズは、CG-100腔内バイパスデバイスを追加するコロスパン社の買収に関する最終契約を締結(2026年6月発表)し、既存の内視鏡・バリアトリック製品を補完する臓器温存型・非切開治療への継続的な関心を反映している。

最近の業界動向

- 2026年5月:オリンパスは、EndoRobotics Co., Ltd.とのグローバル独占販売契約に署名し、ロボット支援技術をEndoTherapyポートフォリオに追加し、消化器患者ケアに活用することとした。この契約により、オリンパスの事業範囲は中核的な可視化技術を超えて、支援型経管腔内介入にまで拡大し、先進内視鏡センター向けの複合治療戦略を後押ししている。

- 2025年5月:オリンパスは、拡張被写界深度機能を備えたEZ1500内視鏡のFDAクリアランス取得を発表した。このクリアランスにより、検診・診断ワークフローにおける可視化性能の差別化が強化され、より高い検出精度と迅速な検査が病院や外来施設でのスループットに直接影響を与える分野での競争力が高まる。

- 2025年2月:ストライカーは、Inari Medicalの49億米ドルでの買収を完了した。主に血管領域を対象とする案件ではあるが、この取引によりストライカーは血栓摘出術および消化管出血・アクセス関連処置と関連する介入用ツールセットにおける能力を拡大し、専門分野を横断したポートフォリオ活用を後押ししている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、消化器デバイス市場は、消化管内の疾患の診断、モニタリング、治療に使用される医療機器を対象とし、主要地域における臨床エンドユーザーへの機器販売から生じる収益として捉えている。

対象範囲の除外事項:医薬品、消化器デバイスとして販売されていない単独の消化器画像診断モダリティ、および消化器処置に直接関連しない一般的な病院消耗品は除外する。

セグメンテーション概要

- 製品タイプ別

- 内視鏡デバイス

- 内視鏡

- 可視化・送気システム

- 消化器外科デバイス

- 肥満外科手術デバイス

- 消化器止血デバイス

- 消化器ステントデバイス

- その他

- 内視鏡デバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニックおよび消化器ラボ

- 在宅ケア設定

- 疾患・障害別

- 大腸がん

- 炎症性腸疾患(IBD)

- 肥満

- 胃食道逆流症(GERD)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、消化器処置および機器使用に関する需要プールを把握することから始まり、その後、病院や診療所で実際に購入・更新されているものへとマッピングされる。患者の流れと処置の強度を定量化するのに役立つ公的情報源、例えばCDCの保健統計、臨床文献のシグナルを得るためのNIHおよびNLM、システムレベルの利用状況と支出の文脈を把握するためのOECDの保健データなどを活用している。

モデルを実用的なものにするため、機器のクリアランス情報や安全性に関する報告も確認し、何が商業的に活発であり、技術更新がどれほどの速さで進んでいるかを把握する。これには米国FDAの機器データベースや主要国における同様の規制当局の公開情報などが用いられる。企業の年次報告書、投資家向け資料、信頼できる報道は、製品の重点分野や地域別収益パターンを確認するために使用され、企業財務データや特許データベースの有料サブスクリプションは、非公開企業の可視性やイノベーション動向把握のギャップを埋めるために選択的に用いられる。これらは例示に過ぎず、収集、相互確認、前提条件の明確化のために他にも多数の公的および有料情報源が使用されている。

一次インタビューおよび調査

一次調査は、処置件数の成長、更新サイクル、価格動向を検証するために用いられる。これらは、年ごとの総額を左右する要因だからである。機器メーカー側の専門家、ディストリビューター、臨床利用者(調達担当者や部門管理者を含む)など多様な対象者に話を聞き、デスクリサーチによるシグナルとインタビュー内容が、地域間の導入時期や利用パターンについて食い違う場合には、回答者に再度連絡を取っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):15% | アジア太平洋地域:41% |

| ミッド層:57% | 機能/部門責任者:25% | 欧州・中東・アフリカ:36% |

| 中小規模企業:18% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、地域ごとの処置強度、診断済み患者プール、介入あたりの一般的な機器構成を用いて処置主導型の需要を再構築するトップダウン方式から始まり、その後観測された価格帯を通じて収益に変換される。単一のデータ系列への過度な依存を避けるため、結果はサンプル抽出した平均販売価格(ASP)と出荷代替指標、チャネルからの入札量に関するフィードバック、可視性の高いカテゴリーにおけるサプライヤーの積み上げ集計など、選択的なボトムアップ検証によって裏付けられる。

この市場で重要な入力要素には、消化器スクリーニングおよび診断件数、診断的処置と治療的処置の割合、再利用可能機器の交換・再処理関連の更新サイクル、単回使用製品の採用動向、償還制度やガイドラインの変更による診療場所やスループットの変化などが含まれる。予測にあたっては、処置件数の成長と構成比の変化に関するシナリオ分析を用い、最終的な推移は導入ペースと価格推移に関する一次専門家のコンセンサスによって調整される。小規模市場において特定の製品ラインを直接観測することが難しい場合には、処置件数と病院のキャパシティに連動した透明性のある比率手法を適用し、検証作業の後にのみ調整を行う。

データ検証および更新サイクル

算出結果は複数の方法で検証され、総額が単なる表計算上の慣性ではなく、実世界のシグナルと結びついた状態を維持できるようにしている。処置件数、病院のスループット指標、既知の更新時期などの独立した指標と、推定される機器需要を比較し、外れ値については承認前に別のアナリストによるレビューを行う。

本レポートは毎年更新され、重大な規制変更、償還制度の変化、または段階的な技術転換をもたらす製品の登場が採用状況に大きな影響を与える場合には、随時更新が行われる。納品前には、アナリストが主要な前提条件と最近の公開情報について改めて確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの消化器デバイス市場規模算定と他の公表推計との比較

消化器デバイスに関して公表されている市場規模の値が大きく異なって見えるのは、各発行元が異なる対象範囲、時期、価格・利用に関する前提を採用しているためである。差異はまた、モデルが処置需要、機器出荷、あるいは医療支出の代理指標のいずれを基点としているか、そしてその後どのような成長予測が適用されているかによっても生じる。

一部の外部推計は、より広範な内視鏡プラットフォーム、サービス契約、関連消耗品を含めることで市場を拡大しており、これが総額を自然に押し上げている。これに対しMordor Intelligenceは、定義された製品セットと予測期間に整合する消化器専門機器の収益に対象を限定しており、これによりアクセサリーや消化器以外の用途が中核的な消化器処置と隣接する場合に生じる二重計上を抑制している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.15 B (2026) | |

| 業界誌A | USD 11.27 B (2024) | 消化器内視鏡機器という視点を用い、しばしばより広範なアクセサリー群を含めており、また基準年が早いため、インフレーションや為替のタイミングが正規化されていない場合、比較値が過大に見えることがある。 |

| 業界調査ブリーフB | USD 11.91 B (2025) | 消化器内視鏡機器を中心とし、複数の治療用・アクセサリーカテゴリーを混在させており、成長曲線は通常、処置件数や更新サイクルに対する検証が少ない状態で適用されている。 |

情報源間のばらつきは、主に内視鏡およびその関連アクセサリーの範囲をどう定義するか、そして選択された基準年や価格の将来推計方法に起因する。対象範囲を消化器機器収益に厳密に限定し、処置関連のシグナルや更新動向と照らし合わせて検証することで、この推計は再現・検証可能な明確な入力データに基づいたものであり続ける。

レポートで回答される主要な質問

消化器デバイス市場の現在の価値はいくらですか?

2026年に91億5,000万USDであり、2031年までに118億1,000万USDに達すると予測されています。

最大の収益を生み出す製品セグメントはどれですか?

内視鏡デバイスは診断と治療における中心的な役割から2025年売上の43.18%を生み出しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はインフラ投資と疾患罹患率の上昇が相まって、2031年にかけてCAGR 7.78%を示しています。

AIツールは大腸内視鏡の成果にどのような影響を与えていますか?

GI GeniusなどのAIシステムは感度99.7%を達成し、腺腫見逃し率を半減させ、スクリーニングの有効性を高めています。

なぜ専門クリニックが病院からシェアを獲得しているのですか?

支払者はケースあたりのコストが低く迅速なターンオーバーを好み、外来手術センターは2034年までに4,400万件の処置を実施すると予測されています。

欧州でのデバイス可用性に最も影響を与える規制変更は何ですか?

EU医療機器再

最終更新日: