錠剤硬度試験機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

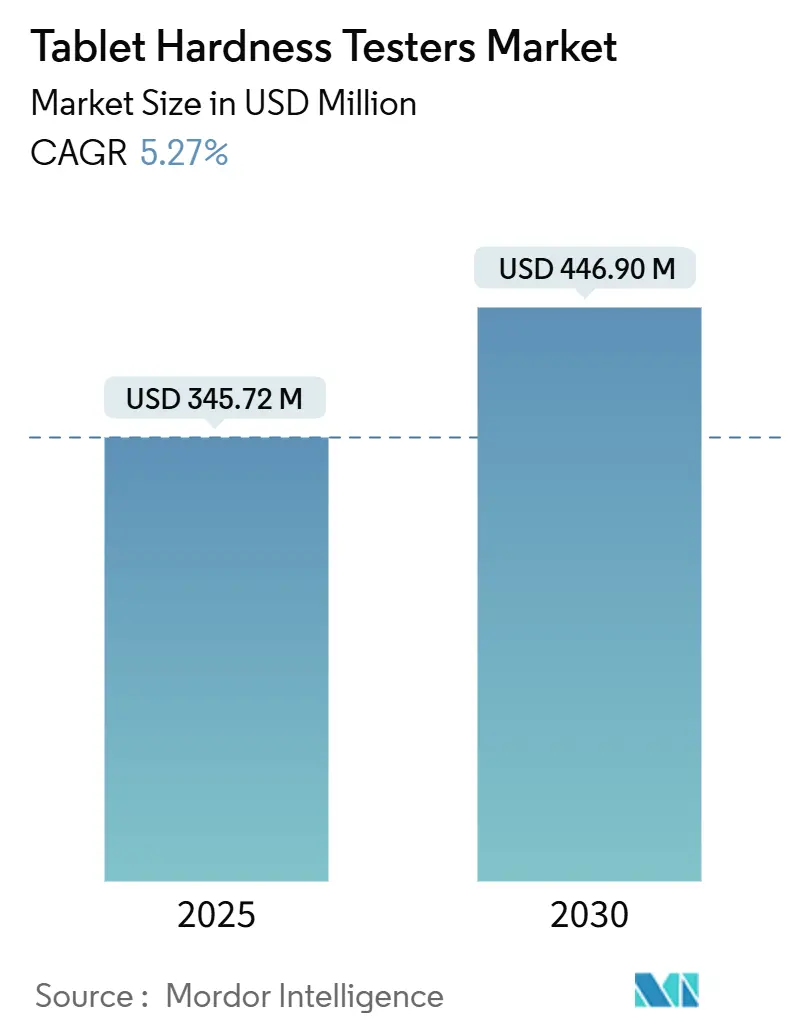

| 市場規模 (2025) | 345.72 百万米ドル |

| 市場規模 (2030) | 446.90 百万米ドル |

| 成長率 (2025 - 2030) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる錠剤硬度試験機市場分析

錠剤硬度試験機市場規模は2025年に3億4,572万米ドルとなり、2030年までに4億4,690万米ドルに達すると予測され、同期間を通じてCAGR 5.27%で前進します。持続的な成長は、錠剤の完全性および規制された薬物放出プロファイルを支える信頼性の高い再現可能な品質管理パラメータを重視する製薬メーカーの姿勢を反映しています。[1]米国薬局方、「粉末のかさ密度」、USP.org自動検査ラインの普及、世界的な薬局方規制の強化、および連続製造の広範な採用が相まって、成熟市場および新興生産拠点の双方において錠剤硬度試験機市場の設備導入基盤を拡大しています。アジア太平洋地域の製造拡大、北米におけるデジタルコンプライアンスツールの早期導入、および欧州薬局方改訂章の施行によって、均衡のとれた需要環境が形成されています。ロードセル技術、クラウド接続型データマネージャー、および多パラメータ統合が、企業が機器設計を進化する21 CFR パート11データインテグリティ要件に適合させようとする中で、競争上の差別化要因を形成しています。

主要レポートのポイント

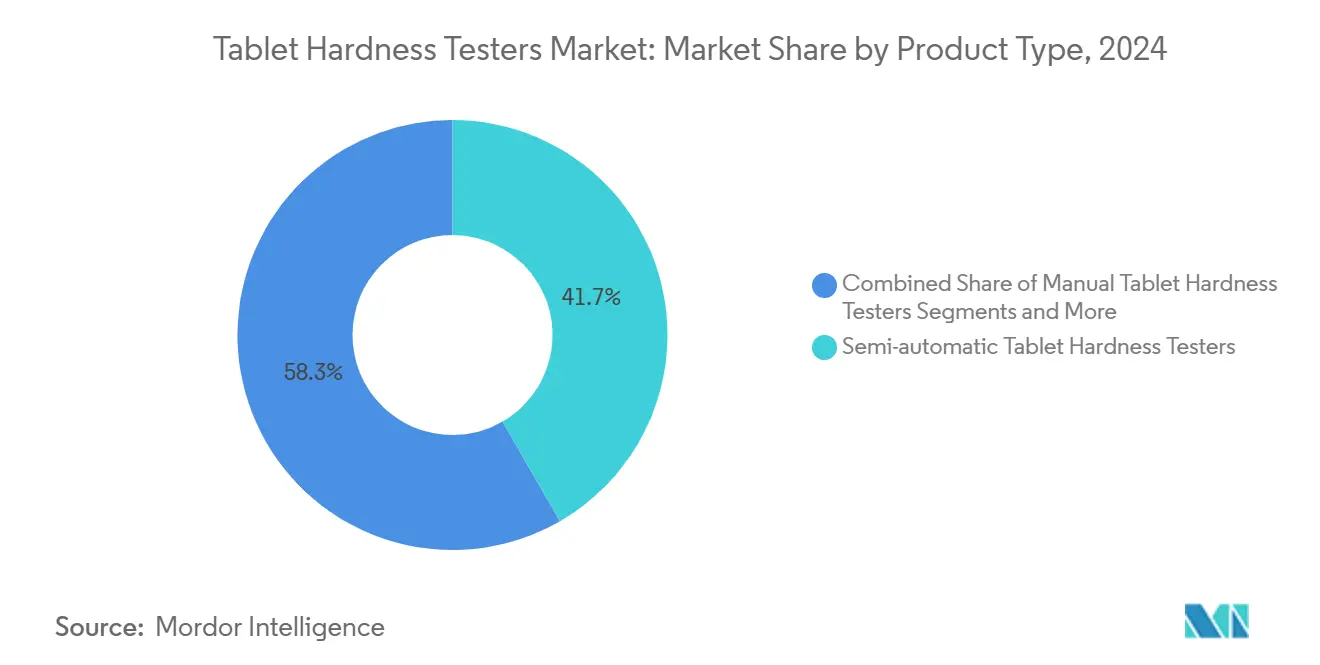

- 製品タイプ別では、半自動式試験機が2024年の錠剤硬度試験機市場シェアの41.66%を占め、全自動式システムは2030年にかけてCAGR 9.77%を記録しています。

- 測定原理別では、ロードセル式機器が2024年の錠剤硬度試験機市場シェアの46.52%をリードし、CAGR 8.37%で最も高い成長率を維持しています。

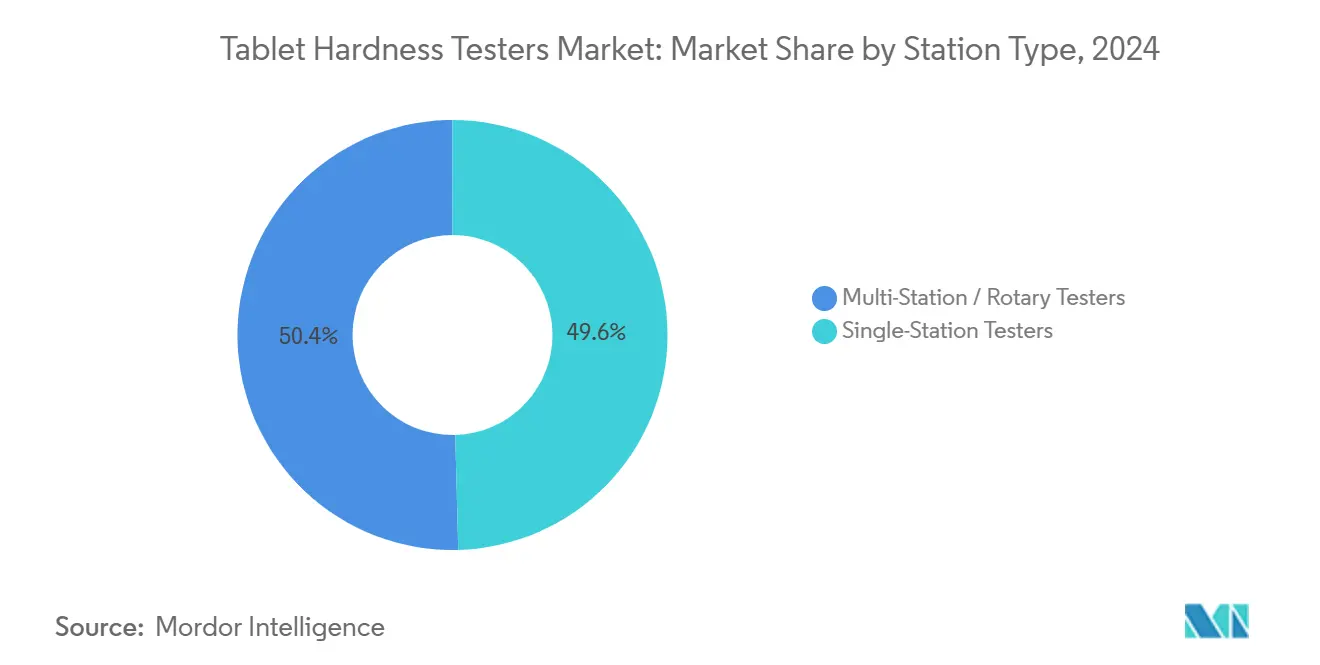

- ステーション構成別では、シングルステーションモデルが2024年の錠剤硬度試験機市場規模の49.58%を占め、マルチステーションユニットは2030年にかけてCAGR 9.12%で拡大すると予測されています。

- エンドユーザー別では、製薬メーカーが2024年の収益の61.23%を占め、CMO(受託製造機関)がCAGR 8.33%で最も高い成長セグメントとなっています。

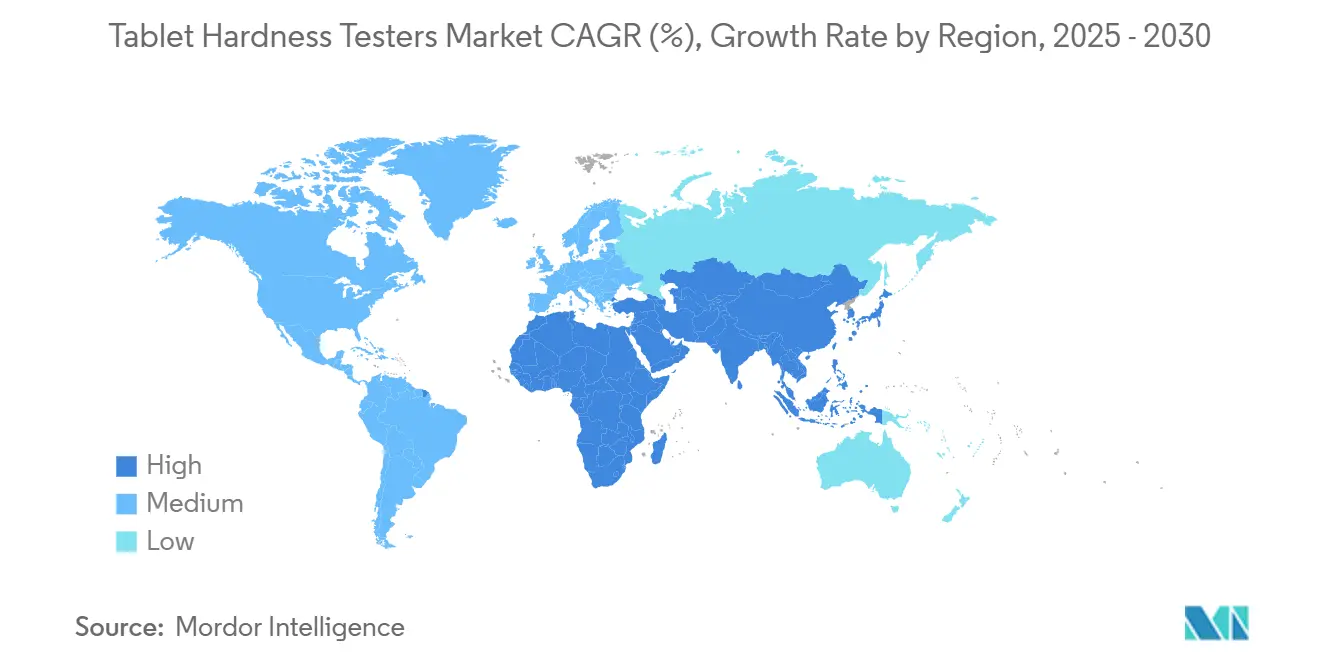

- 地域別では、アジア太平洋地域が2024年の収益の34.27%を占め、2030年にかけてCAGR 7.46%で成長する見込みです。

世界の錠剤硬度試験機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定期的な硬度試験を義務付ける厳格な薬局方規制 | +1.2% | 北米、EU、世界的な波及 | 中期(2~4年) |

| 世界的な錠剤生産量の増加 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの拡大 | 長期(4年以上) |

| 製薬製造における自動化品質管理への移行 | +0.6% | 北米・EUが先導、アジア太平洋地域が追随 | 中期(2~4年) |

| 多パラメータ統合型試験機への需要増加 | +0.4% | 先進市場におけるプレミアム採用 | 長期(4年以上) |

| インライン硬度モニタリングを必要とする連続製造の採用 | +0.3% | 規制対応済みの北米・EU工場 | 短期(2年以内) |

| より高い硬度精度を要する改ざん防止・乱用抑止製剤への需要 | +0.2% | 米国の乱用抑止オピオイドセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

定期的な硬度試験を義務付ける厳格な薬局方規制

2025年8月に発効するUSP 1217改訂や2025年4月に施行された欧州薬局方補足版11.7など、試験章の世界的な調和が錠剤硬度測定値の許容限度および文書化要件を引き続き厳格化しています。[2]米国薬局方、「薬局方フォーラム:知っておくべき5つのこと」、USP.org北米および欧州の工場はすでに21 CFR パート11の監査証跡を満たすための自動送信・アーカイブ機能を組み込んでおり、輸出バッチが同一の出荷基準を満たす必要があることからアジア太平洋地域での設備改修を促しています。FDAの現場査察の強化とコンプライアンス違反に伴う財務的ペナルティが、オペレーターのばらつきを最小化し検証済みキャリブレーションワークフローを確保するコンプライアント機器の導入を正当化するビジネスケースを強化しています。認定済み試験機を採用するメーカーは監査リスクを低減し、市場投入までの時間を短縮し、再試験コストを削減します。この規制主導の更新サイクルは、成熟した施設においても需要を持続させます。

世界的な錠剤生産量の増加

慢性疾患の急増と政府主導のジェネリック医薬品政策が、特にインドおよび中国において生産量を押し上げており、新設の大量生産ラインがプレスシフトあたり20万錠を超える日次スループット基準を引き上げています。追加されるロータリープレスごとに精密試験機の比例購入が発生し、錠剤硬度試験機市場に直接的な乗数効果をもたらしています。東南アジアにおける低い人件費とGMP区域の拡大が設備導入をさらに促進する一方、同地域の急成長する栄養補助食品施設が輸出契約獲得を目的として製薬グレードの計測機器を採用しています。バッチサイズの増大と統計的サンプリング義務との連動が、マクロ経済サイクルに左右されない安定した基礎需要を確保しています。

製薬製造における自動化品質管理への移行

インダストリー4.0の取り組みは、インラインセンサーと製造実行システムを連携させたクローズドループ制御を優先しています。ロードセルとロボットアームを搭載した全自動錠剤硬度試験機は、すべての測定結果をクラウドリポジトリに直接送信し、手動転記エラーを削減して予知保全分析を可能にしています。オペレーター工数の削減とバッチ出荷承認の迅速化により投資対効果が高まっています。北米の早期採用者は逸脱調査の二桁台の削減を報告しており、欧州、そして増加傾向にあるアジア太平洋地域での追随投資を促しています。オープン通信プロトコルとサイバーセキュリティ認証によって差別化を図るベンダーは、ITチームがシームレスなシステムバリデーションを求める中で優位性を獲得しています。

多パラメータ統合型試験機への需要増加

品質部門は、硬度・厚さ・直径・重量を単一の自動サイクルで測定できるコンパクトなワークステーションを求めています。統合モジュールはサンプルハンドリングを削減し、パラメータ間の相関性を向上させ、ラボのターンアラウンドタイムを短縮します。これらの特長は高速連続製造ラインで特に重宝されています。プレミアム価格帯の多パラメータプラットフォームは、複数の重要品質特性にわたる実験計画法(DoE)データのマッピングを奨励する規制当局の後押しを受け、市場全体の平均を上回るパフォーマンスを示しています。レガシー試験機向けの後付けキットを提供するベンダーは、全面的な更新ではなく段階的なアップグレードを求めるコスト制約のある顧客を取り込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小メーカーにとっての全自動試験機の高い初期費用 | -0.7% | コスト重視のアジア太平洋地域・中東・アフリカ | 短期(2年以内) |

| 代替的な非破壊試験方法の利用可能性 | -0.5% | 研究開発集約型の米国・EU研究所 | 長期(4年以上) |

| 新興市場における21 CFR パート11データインテグリティへのコンプライアンス上の課題 | -0.4% | アジア太平洋地域、ラテンアメリカ | 中期(2~4年) |

| ブランド間のキャリブレーションの不一致による再現性への影響 | -0.3% | 複数拠点を持つグローバル事業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小メーカーにとっての全自動試験機の高い初期費用

6ステーションロボットモデルの定価が10万米ドルを超えることは、特に回収期間が3年を超える市場において薄利で操業する中小ジェネリックメーカーの導入を妨げています。これらの企業は多くの場合、手動錠剤配置による単一ロードセルを使用して基本的なGMPサンプリングを満たす半自動ユニットを選択します。ファイナンスオプションやベンダーのリースプログラムが初期費用の負担を軽減できる一方、信用制約と為替レートの変動が低所得国における広範なアップグレードを先送りにしています。その結果、プレミアムセグメントの成長は堅調ではあるものの、より広範なSME基盤ではなく大手多国籍企業に偏った状況が続いています。

代替的な非破壊試験方法の利用可能性

近赤外分光法(NIRS)および音響放射ツールは、リアルタイムかつ非侵襲的な強度代替指標を提供し、高薬理活性錠剤を販売用に保全しながら100%検査カバレッジを実現します。専門的な腫瘍学ラインの早期採用者は、インラインNIRSマッピングによって破壊試験の頻度の一部を代替するようになっています。規制ガイドラインは依然として定められた間隔での破壊的確認を要求していますが、段階的な代替が先進施設における試験機需要の全体的な成長を抑制しています。長期的には、非破壊硬度代替指標のより広範な検証が物理的試験機の更新サイクルを侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化がプレミアム成長を牽引

半自動式機器は2024年の錠剤硬度試験機市場シェアの41.66%を占め、スループットと支出制限のバランスをとる中規模製剤メーカーへの訴求力を確認しました。全自動式コホートは規模こそ小さいものの、上位10社の製薬企業がサイクルタイムの短縮と監査対応力の強化を目的としてエンドツーエンドのロボティクスに依存するにつれ、CAGR 9.77%で拡大しています。手動式試験機は現在、スケールアップに先立つ単錠剤実証研究が行われる研究開発ベンチのニッチな領域を占めています。一方、硬度・重量・直径・厚さを組み合わせた多パラメータ装置への需要は、工場がリーンラボのフットプリントと統合データヒストリアンを追求する中で高まっています。

自動化の波はより広範なインダストリー4.0ロードマップと連動しています。デジタルツインのパイロット事例は、リアルタイムの硬度フィードがプレスローラーギャップ調整に情報を提供し、連続ラインの不良率を最大30%削減できることを示しています。予知保全ダッシュボードを推進するベンダーはサービス契約の解約率が低く、分析機能豊富なエコシステムへの顧客の嗜好を示しています。資本集約的ではあるものの、自動式試験機は熟練労働者不足に直面する地域で共鳴する人員効率を解放し、平均を上回る成長軌道を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

測定原理別:ロードセル技術の優位性

ロードセル式機器は2024年の収益の46.52%を支配し、旧式のパイロットプラントに依然として普及しているひずみゲージ式を上回りました。±0.5 Nの精度、温度安定性、および最小限のヒステリシスが2030年にかけてCAGR 8.37%の見通しを支えています。ひずみゲージ式機器は予算が高分解能ニーズを上回る場面で存続していますが、比較研究がロードセル式の再現性を支持するにつれ、コスト重視の購入者でさえ移行が進んでいます。

この技術的転換は、より厳格な許容範囲とトレーサブルなキャリブレーション証明書に対する規制当局の要求から生じています。デジタルコンディショニング電子機器の採用がノイズを低減してサービス間隔を延長し、総所有コストの論拠を強化しています。Bluetooth対応の基準分銅を統合するサプライヤーは日常点検ルーティンを合理化しており、ダウンタイムの最小化を求めるリーンラボにとってさらなる利点となっています。

ステーションタイプ別:マルチステーションシステムが勢いを増す

シングルステーション試験機は2024年においても49.58%のシェアで優位を保ち、モジュール性とバリデーションの容易さが評価されています。それでも、マルチステーションおよびロータリーベンチは、大規模工場が1時間あたり25万錠以上を産出するプレスに対応した大容量サンプリングを標準化するにつれ、CAGR 9.12%で前進しています。並行試験はバッチ出荷タイムラインを短縮し、先発優位が価格プレミアムを確保する競争の激しいジェネリック上市において決定的な競争要因となっています。

イノベーションは、手動移送エラーを排除しながらフットプリントをコンパクトに保つ自動カルーセルローダーに集中しています。バーコードスキャンモジュールとの統合がトレーサビリティを向上させ、監査担当者に歓迎される機能となっています。初期費用の障壁は残るものの、リースモデルと従量課金型分析プラットフォームが地域の受託製造業者の参入障壁を下げています。

エンドユーザー別:CMOセグメントが加速

製薬オリジネーターは2024年の世界支出の61.23%を維持し、最終剤形品質に対する責任を反映しています。しかし、受託製造機関(CMO)は最も急成長している購入者であり、ブランドオーナーが創薬パイプラインに集中するために錠剤生産を外部委託するにつれ、2030年にかけてCAGR 8.33%を達成しています。地政学的なサプライチェーンの変化に後押しされたインドのCDMO(医薬品開発製造受託機関)セクターは、多国籍企業のコンプライアンス監査を満たすために設備調達を加速しています。

かつては基本的な硬度チェックで満足していた栄養補助食品工場は、輸出市場がサプリメント規制を強化するにつれ製薬基準を模倣するようになっています。研究所は実験計画法プロトコルをサポートする柔軟なソフトウェアを好む高精度単錠剤研究への需要を補完しています。

地域分析

アジア太平洋地域は2024年の収益の34.27%を占めて錠剤硬度試験機市場をリードし、2030年にかけて最速のCAGR 7.46%を記録しています。インドにおけるジェネリック医薬品生産の急増と中国工場の継続的な近代化が成長の主要触媒となっており、東南アジアの受託サイトがコスト競争力のある代替拠点として台頭しています。GMP資本財を補助する政府インセンティブが購買力を増幅させ、2027年に予定されているShimadzuのカルナータカ州分析機器工場の開設が地域のサプライレジリエンスをさらに強固にしています。

北米は成熟市場ではあるものの、FDAの精査と全自動・データインテグリティ準拠装置の早期採用に牽引されて技術の最前線に立ち続けています。最近の国内回帰の取り組みと特定の海外バイオテクノロジーパートナーシップへの制限が相まって、サイバーセキュアな監査ログを備えた高度な硬度試験機を必要とする国内工場への新規設備投資が向けられています。欧州はドイツとスイスの確立されたイノベーターに支えられて堅固なシェアを維持しています。欧州薬局方の改訂が迫る中、ラボのアップグレードが促進されており、エネルギー効率への嗜好が低消費電力駆動システムへの購買を誘導しています。[3]欧州医薬品品質局、「欧州薬局方11.7の実施」、Edqm.eu

中東・アフリカおよび南米は現時点では後れを取っているものの、小さな基盤から二桁台のユニット成長を示しています。地場医薬品製造を推進する政府の取り組みとドナー資金による能力構築プロジェクトが段階的な調達の増加を支援しています。アフターセールスキャリブレーションサービスを提供する現地ディストリビューターと提携する多国籍サプライヤーが早期契約を獲得し、長期的なブランドロイヤルティを育んでいます。

競争環境

錠剤硬度試験機市場は中程度に分散しています。中核的な既存企業であるSotax AG、Erweka GmbH、およびShimadzu Corporationは継続的な製品刷新によってシェアを守っています。Shimadzuの分析・計測セグメントは2025年度に5,390億4,700万円の過去最高純売上高を記録し、同社のロードセルシリーズの強い採用を裏付けています。欧州の競合他社は、GMP監査担当者に訴求する機械的堅牢性と包括的なIQ/OQ文書パッケージに対する長年の評判を活用しています。

戦略的な取り組みは、トレンド分析アラートが可能な人工知能モジュールの統合と、定期収益をもたらすサブスクリプション型キャリブレーションモニタリングを中心に展開されています。米国系大手計測器メーカーは専門CDMOのボルトオン買収によってリーチを拡大し、ハードウェアとプロセス分析コンサルティングをバンドルしています。アジアの中小競合他社は価格競争力で勝負し、半自動式ニッチを標的にしています。全体として、上位5社のベンダーが推定45%の収益シェアを合計で占めており、動物用医薬品やチュアブル栄養補助食品などのニッチなエンドマーケットにおいて差別化された価値提案を持つ機敏な新規参入者の余地が残されています。

錠剤硬度試験機業界リーダー

Sotax AG

Erweka GmbH

Charles Ischi AG

Kraemer Elektronik GmbH

Pharma Test Apparatebau AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ERWEKAは、7インチカラータッチスクリーンとアップグレードされた電子機器を搭載した再設計版PTB 330錠剤硬度試験機を発表し、2025年第3四半期の発売を予定しています。

- 2024年11月:ERWEKAは、USP(1217)およびEP(2.9.8)に準拠し、最大500 Nの測定が可能なポータブルPTB-M100手動試験機を発表しました。

世界の錠剤硬度試験機市場レポートの調査範囲

| 手動式錠剤硬度試験機 |

| 半自動式錠剤硬度試験機 |

| 全自動式錠剤硬度試験機 |

| 多パラメータ統合型試験機 |

| ひずみゲージ式 |

| ロードセル式 |

| その他 |

| シングルステーション試験機 |

| マルチステーション/ロータリー試験機 |

| 製薬メーカー |

| 受託製造機関(CMO) |

| 栄養補助食品企業 |

| 研究・学術研究所 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 手動式錠剤硬度試験機 | |

| 半自動式錠剤硬度試験機 | ||

| 全自動式錠剤硬度試験機 | ||

| 多パラメータ統合型試験機 | ||

| 測定原理別 | ひずみゲージ式 | |

| ロードセル式 | ||

| その他 | ||

| ステーションタイプ別 | シングルステーション試験機 | |

| マルチステーション/ロータリー試験機 | ||

| エンドユーザー別 | 製薬メーカー | |

| 受託製造機関(CMO) | ||

| 栄養補助食品企業 | ||

| 研究・学術研究所 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までの錠剤硬度試験機市場の予測値は?

市場は2030年までに4億4,690万米ドルに達すると予測されています。

錠剤硬度試験機において最も成長が速い地域はどこですか?

アジア太平洋地域が製薬生産の拡大に牽引されてCAGR 7.46%で成長をリードしています。

ロードセル式試験機が好まれる理由は何ですか?

ひずみゲージ式と比較して優れた精度、再現性、およびデジタル統合の容易さを提供します。

自動化は購買決定にどのような影響を与えますか?

全自動式試験機はオペレーター工数を削減し、バッチ出荷を迅速化し、21 CFR パート11対応のデータ証跡を提供します。

最も高い成長率を示しているエンドユーザーセグメントはどれですか?

受託製造機関が最も急速な採用を示しており、2030年にかけてCAGR 8.33%で成長しています。

最終更新日: