在宅消化性潰瘍検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 317.76 百万米ドル |

| 市場規模 (2030) | 438.03 百万米ドル |

| 成長率 (2025 - 2030) | 6.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在宅消化性潰瘍検査市場分析

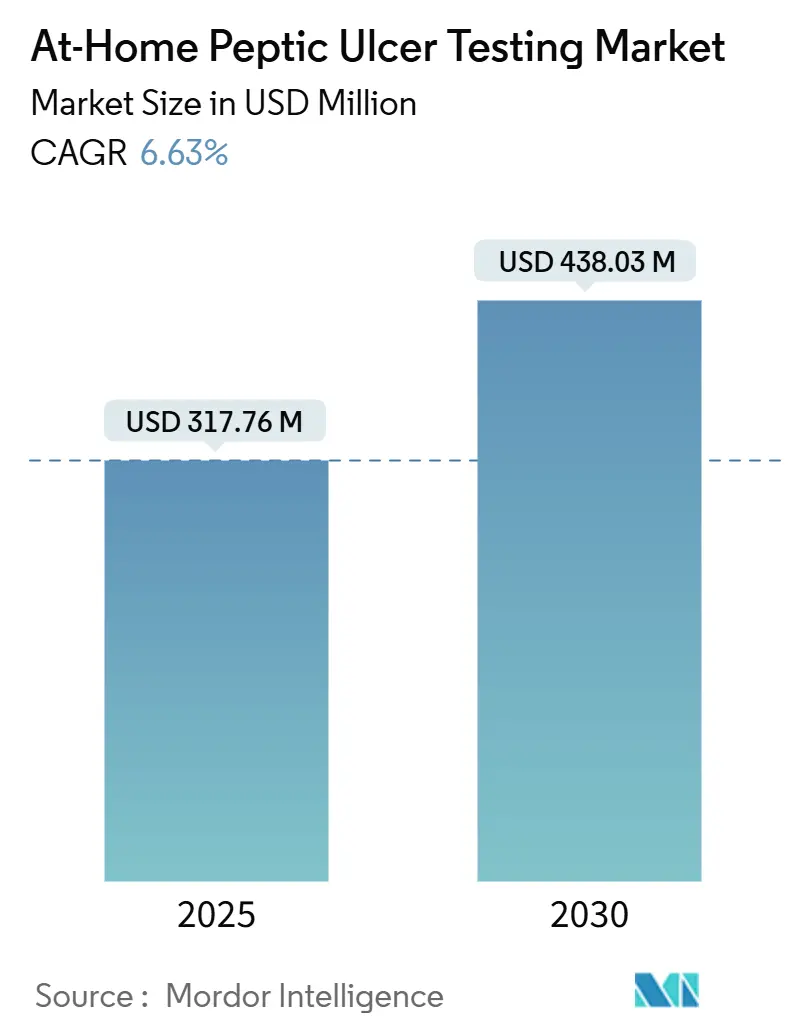

在宅消化性潰瘍検査市場規模は2025年に3億1,776万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.63%で成長し、2030年までに4億3,803万米ドルに達する見込みです。

支払者が侵襲的な内視鏡検査を在宅ヘリコバクター・ピロリ検出に置き換え、規制当局が一般ユーザー向けキットに対する証拠要件を厳格化し、アジアおよび欧州の高齢化人口において60歳以上の個人の50%を超える有病率が持続する中、需要は加速しています [1]世界保健機関、「ヘリコバクター・ピロリの有病率と胃がんリスク」。また、米国食品医薬品局が2024年5月の検査室開発検査規則において在宅検体採取デバイスを執行裁量の対象外としたことで、製造業者に完全な医療機器基準の遵守を義務付けつつも、機関購入者に製品品質への信頼をもたらし、カテゴリーの正当性も高まっています [2]米国食品医薬品局、「検査室開発検査最終規則」。一方、直接消費者向け(DTC)プラットフォームは診断キットとテレヘルス処方を組み合わせ、陽性結果を数時間以内に治療へと転換し、クリニック受診よりも利便性を重視する消費者のチャネル選好を促進しています。さらに、小売薬局はウェルネスクリニックをアップグレードしてポイントオブケア検査を実施し、消化不良や軽度の潰瘍症状に対する治療ゲートウェイとして位置づけ、かつて病院検査室に流れていた紹介患者を取り込んでいます。

主要レポートのポイント

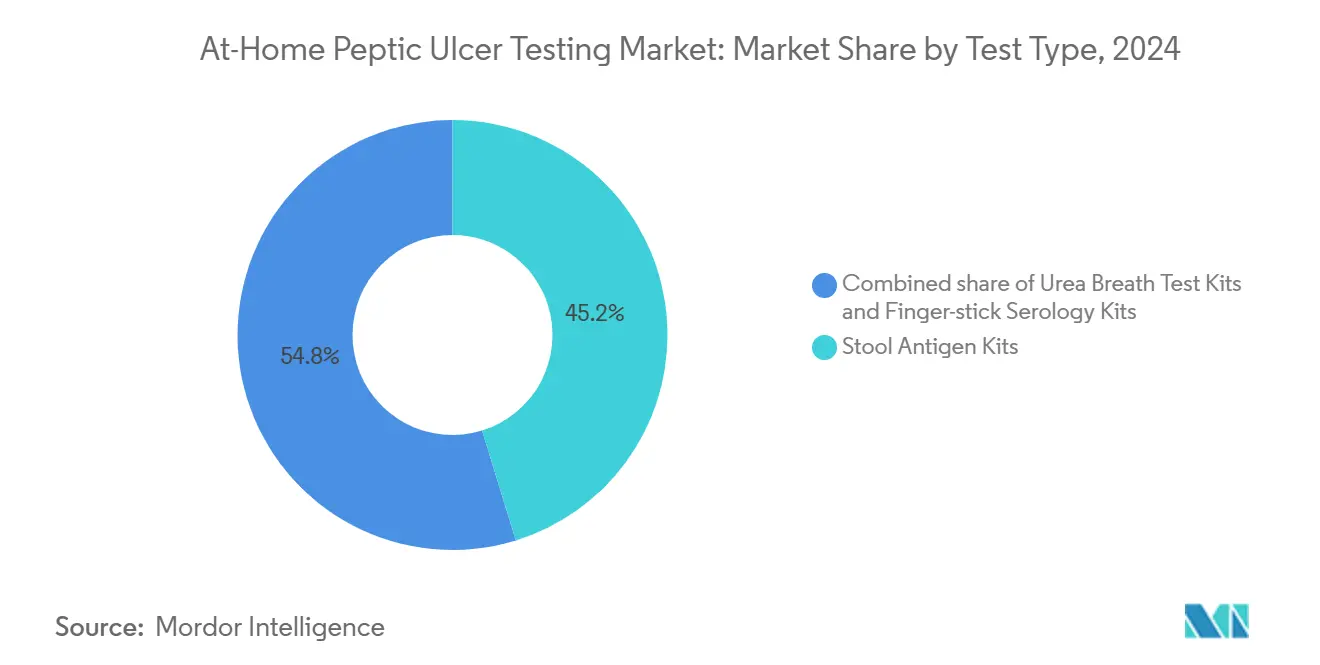

- 検査タイプ別では、便中抗原キットが2024年の在宅消化性潰瘍検査市場シェアの45.23%を占め、指先採血血清学は2030年にかけてCAGR 12.34%で拡大する見込みです。

- 流通チャネル別では、オンライン直接消費者向けモデルが2024年の在宅消化性潰瘍検査市場規模の55.1%のシェアを保持し、小売薬局は2025年から2030年にかけてCAGR 13.8%で拡大しています。

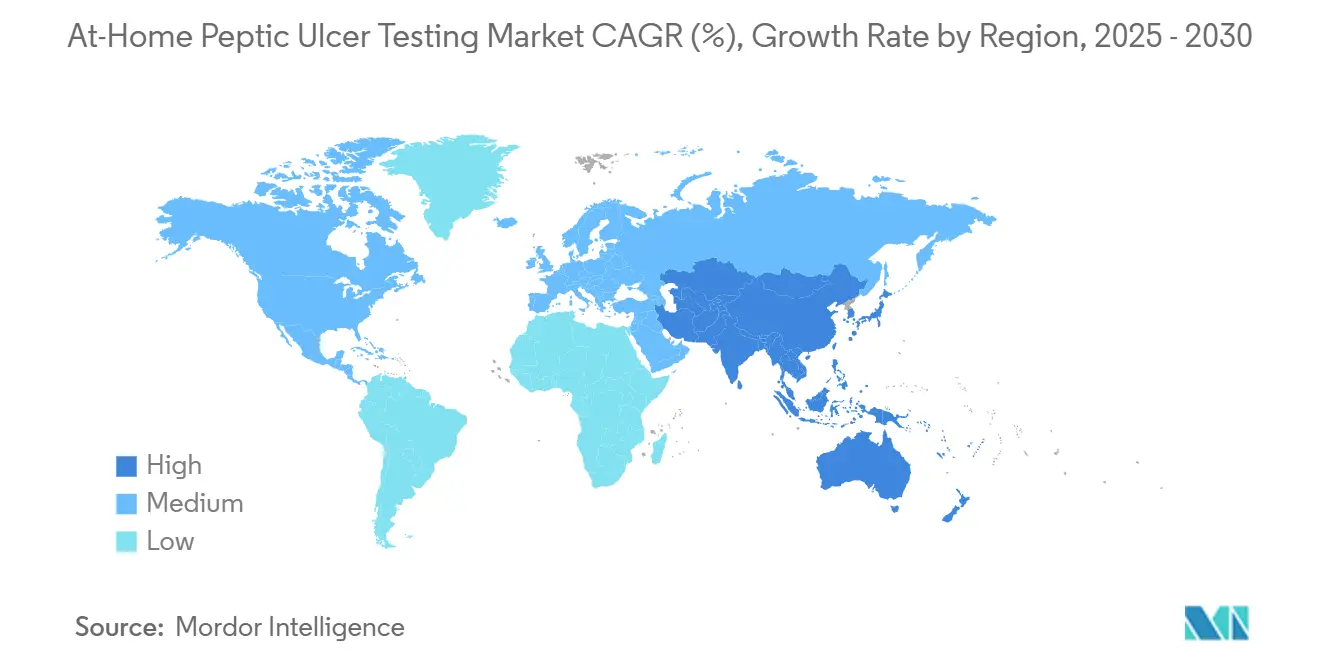

- 地域別では、北米が2024年に37.22%の収益シェアでトップとなり、アジア太平洋は2030年にかけてCAGR 9.67%で最も速い地域成長率を記録する見込みです。

グローバル在宅消化性潰瘍検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 侵襲的内視鏡検査から非侵襲的在宅診断への移行 | +1.8% | 北米、西欧 | 中期(2~4年) |

| 直接消費者向け検査プラットフォームの成長 | +1.5% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 高齢化人口におけるH.ピロリ有病率の上昇 | +1.2% | アジア太平洋、東欧、ラテンアメリカ | 長期(4年以上) |

| 小売薬局の検査から治療へのプログラム | +1.0% | 米国、英国、オーストラリア | 中期(2~4年) |

| AI対応定量的呼気分析装置 | +0.9% | 米国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

侵襲的内視鏡検査から非侵襲的在宅診断への移行

内視鏡検査は0.03%から0.1%の穿孔リスクを伴い、高齢患者では鎮静合併症が増加するため、消化器病学会は合併症のない消化不良に対して非侵襲的な一次検査を推奨しています。2025年の米国国立衛生研究所の研究では、一般ユーザーが実施する便中抗原キットが臨床精度の閾値を満たし、患者の快適性への期待に応え、病院の処理能力への負担を大幅に軽減することが確認されました。支払者はこの動きを後押ししています。16米ドルの在宅検査と15米ドルのテレヘルス相談を合わせたコストは、外来内視鏡検査エピソードの約10分の1に相当するためです。需給のミスマッチがこの選好をさらに強めています。インドでは消化器専門医が人口10万人あたり0.5人にとどまるのに対し、米国では10万人あたり4.6人であり、在宅診断を利便性ソリューションから能力拡張ツールへと転換させています。規制環境は、FDAが2024年3月のガイダンスで一般ユーザー検証を義務付けたことで安定し、開発コストは増加したものの、臨床医が期待する製品の厳密性が確保されました。

直接消費者向け検査プラットフォームの成長

直接消費者向け事業者は、採取キットを患者に直接発送し、テレヘルス処方を起動するセキュアなポータルを通じて結果を提供することで、従来のゲートキーピングを回避しています。このモデルは2024年に55.1%の流通シェアを占め、米国37の法域において事前処方なしに検査室が検査を開始できる政策に支えられています。Kihealthは2024年8月にH.ピロリ便中抗原アッセイを99米ドルのサブスクリプション・ウェルネスバンドルに統合し、定期的なタッチポイントが一回限りの検査を超えて腸内健康への関心を収益化できることを示しました。ロジスティクスはアキレス腱であり続けています。便検体は常温で48時間を超えると抗原の安定性が失われ、コールドチェーン輸送への投資が不十分なプラットフォームでは偽陰性率が10%を超え、食品医薬品局の精査を招きます。競争上の防御は、独自のアッセイ技術よりも、所要時間の保証と医師ネットワークの深さに依存しています。

高齢化人口におけるH.ピロリ有病率の上昇

世界のH.ピロリ有病率は44%に達し、アジア、ラテンアメリカ、東欧の一部では60歳以上の成人で50%を超えています。日本は、人口の29%が現在65歳以上という状況で高まる胃がんリスクを軽減するため、症状の有無にかかわらず除菌療法を助成しています。中国では、2019年から2024年にかけて高齢者(70歳以上)の消化性潰瘍疾患による入院が18%増加し、多剤服用と持続的な細菌感染がその原因とされています。在宅検査は、特に農村部の高齢者に負担をかける移動や専門医療へのアクセス障壁を回避し、介護者が最小限の臨床監督で診断プロセスを管理できるようにします。マクロ人口動態がさらに需要を押し上げています。国連は、60歳以上のコホートが2050年までに21億人へと倍増すると予測しており、最も急激な成長は既に高い血清有病率と戦っている地域で起きています。

H.ピロリキットを組み合わせた小売薬局の検査から治療へのプログラム

小売薬局はワクチン接種や慢性疾患モニタリングと並んで消化器診断を組み込む動きを強めています。Boots UKは2024年3月に指先採血による微量栄養素検査を開始してモデルを検証し、迅速なH.ピロリ血清学を追加するための運用上の青写真を作成しました。米国では、WalgreensとCVSがパンデミック時代の検査から治療へのワークフローを、現在23州をカバーする協働診療契約を通じて消化性潰瘍管理に拡大しています。薬剤師はプロトコルアルゴリズムに従い、陽性結果を確認し、抗生物質レジメンについて指導し、その場で三剤療法を調剤します。薬局はキットと処方箋の両方でマージンを得られ、保険会社は出血性潰瘍による高額な救急受診を回避できるため、経済的な整合性が取れています。市販薬としての地位がまだ確立されていない地域では摩擦が残っており、薬局は処方箋のギャップを埋めるために医師ネットワークと連携する必要があり、規制の厳しい法域での展開が遅れています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 在宅血清学と活動性感染検査の精度のばらつき | -0.7% | グローバル | 短期(2年以内) |

| 在宅使用ラベリングに対するFDA/CEの厳格な証拠要件 | -0.5% | 北米、欧州 | 中期(2~4年) |

| 同位体・免疫アッセイ試薬に対する関税による費用急騰 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 自己投薬と抗生物質の誤用に対する臨床医の反発 | -0.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

在宅血清学と活動性感染検査の精度のばらつき

血清学は除菌後も長期間残存するIgG抗体を検出するため、治療確認への有用性が限られます。2024年のコクランレビューでは、血清学の感度は76%から96%の間であり、最近抗生物質に曝露した患者では特異度が79%まで低下することが示されました。そのため臨床医は治療後の確認に便中抗原または尿素呼気検査形式を信頼しており、フォローアップ検査が診断量の最大40%を占める北米では血清学のシェアが制限されています。抗体と抗原を組み合わせたデュアルマーカーキットは有望ですが、食品医薬品局が各分析物について個別に臨床検証を要求するため、複雑な規制経路に直面しています。偽陽性は不必要な抗生物質使用を招き、偽陰性は潰瘍管理を遅らせ、製造業者を責任と評判上のリスクにさらします。

在宅使用ラベリングに対するFDA/CEの厳格な証拠要件

FDAの2024年5月の検査室開発検査規則は、在宅検体採取または在宅使用を目的とするデバイスに対する執行裁量を撤廃し、企業に対して多様なリテラシーレベルにわたる200名以上の参加者による一般ユーザー研究を含む510(k)またはデノボ申請書の提出を義務付けました。欧州医療機器規則2017/745は並行要件と欧州全域にわたる厳格な市販後サーベイランスを施行しています。小規模な革新企業にとって予算への影響は深刻です。例えばAbingdon Healthは2024年に610万ポンド(770万米ドル)の収益を報告していますが、単一のピボタル・ユーザビリティ試験には50万~100万米ドルのコストがかかる場合があります。この証拠のハードルは、リソースに制約のある企業がパートナーシップを求めるか撤退するかを選択する中で、市場の統合を促進します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:便中抗原の優位性と血清学の急速な成長

便中抗原キットは2024年の在宅消化性潰瘍検査市場シェアの45.23%を占め、活動性感染を検出し、除菌確認において尿素呼気検査と同等の形式とみなす米国消化器病学会のガイドラインに準拠する能力によって牽引されました。BiomericaのHP Detect ELISA便検査に対する2024年のFDA認可は、検体が酵素免疫アッセイ処理のためにCLIA認定検査室へ常温条件で輸送されるスケーラブルな在宅採取ロジスティクスを検証しました。

指先採血血清学は絶対収益では小規模ですが、2030年にかけてCAGR 12.34%で拡大する見込みです。コロイド金ラテラルフロー・カセットは10分以内に結果を提供し、10米ドル以下で小売され、治療後モニタリングの精度よりもスピードを重視する小売薬局のワークフローに適合しています。尿素呼気検査はこれらの中間に位置しています。精度は95%を超えますが、同位体標識尿素への依存により試薬コストが15~25米ドル上昇し、特殊な検体輸送材料が必要です。関税の変動は、長期的な同位体契約を持たない小規模生産者にとってコスト負担をさらに増大させます。FDAの一般ユーザー検証義務は、採取を検査室分析から分離し、現場の呼気分析装置に固有のユーザビリティの落とし穴を回避する便中抗原キットの競争優位をさらに傾けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:小売薬局がオンライン成長を上回る

オンライン直接消費者向けチャネルは2024年の在宅消化性潰瘍検査市場規模の55.1%を支配し、プライバシーへの消費者の要望と、H.ピロリ診断をマイクロバイオーム・シーケンシングおよび継続的なテレヘルス監視と組み合わせたバンドル提供から恩恵を受けました。1healthなどのプラットフォームは全国的なリーチとサブスクリプション収益構造をサポートし、医師のレビューを起動する電子医療記録に結果を統合しています。

しかし、小売薬局は2030年にかけてCAGR 13.8%で成長すると予測されており、チェーン店が既存のウェルネスクリニックにポイントオブケア診断を組み込み、米国23州で薬剤師主導の処方を認める協働診療契約を活用しています。実店舗の優位性は即時性にあります。消費者は一度の来店で検査を受け抗生物質を受け取ることができ、これはDTC郵便業務では対応できないサービスです。テレヘルスのハイブリッドはDTCと小売の中間に位置し、郵送キットとバーチャル相談を組み合わせて、依然として医師の関与を義務付ける法域に対応しています。一般データ保護規則の負担は、欧州の競争を、既に安全な患者同意ワークフローを維持している薬局に傾けています。

地域分析

北米は2024年に37.22%の収益シェアを保持し、米国の保険会社が予防ケアの義務の下で非侵襲的検査を償還し、CLIA免除キットが小売環境で普及しました。FDAのLDT最終規則の施行はコンプライアンスコストを増大させますが、機関の信頼も高め、病院システムが在宅診断を人口健康プログラムに統合することを促進します。カナダとメキシコは段階的な上昇余地を提供しており、メキシコ保健省は50歳以上の市民においてH.ピロリ有病率が60%を超えると報告しており、専門クリニックが依然として不足している地域での在宅検査需要を刺激しています。

アジア太平洋は2030年にかけてCAGR 9.67%を記録する見込みで、インドの診断市場が2023年の130億米ドルから2028年には250億米ドルへと拡大することが下支えとなっています。MyDiagnosticsなどの企業は、2,500インドルピー(30米ドル)で訪問採取付きの便中抗原キットを提供し、病院検査室よりも低価格で都市部の中産階級ユーザーを獲得しています。中国は、内視鏡能力が歴史的に潰瘍有病率に遅れをとっている第2・第3層都市での一次医療拡大に資金を提供することで需要を補完しています [3]中国国家衛生健康委員会、「消化性潰瘍入院トレンド」。規制サイクルは異なります。オーストラリアは海外の臨床データを受け入れる一方、中国は国内試験を規定しており、発売タイムラインが最大2年延長されます。

欧州は残りを占め、ドイツと英国が中心となっており、英国国民保健サービスのパイロットプログラムが在宅呼気検査とデジタル症状トラッカーを組み合わせ、初期展開で消化器科の待機リストを28%削減しています。中東の需要は、血清有病率が高い南アジア系移民コミュニティを多く抱え、民間医療システムが迅速診断に高額を支払う湾岸諸国に集中しています。南米の上昇余地はブラジルとアルゼンチンにあり、保険会社が内視鏡検査のバックログを管理するために非侵襲的検査を償還しています。

競争環境

競争は中程度であり、呼気、便、血清学の各モダリティに分かれており、それぞれ個別のサプライチェーン要件を持っています。LabCorpとQuest Diagnosticsは既存の在宅採取ネットワークを活用してH.ピロリパネルを脂質・甲状腺プロファイルとバンドルし、小規模プレーヤーが容易には対抗できない支払者契約を確保しています。Biomerica、Omed Health、Abingdon Healthなどの専門企業は規制認可を追求して新たなチャネルを開拓しており、BiomericaのHP Detect ELISAに対するFDA認可と2025年4月のFortel潰瘍検査に対するアラブ首長国連邦承認は、米国の検査室と中東のポイントオブケア設定を対象とするデュアルマーケット戦略を示しています。

戦略的な分岐は垂直統合とコンポーネント特化の間にあります。KihealthとGenova Diagnosticsのパートナーシップは統合ルートの典型例であり、採取ロジスティクス、検査室処理、テレヘルス処方を管理しています。Abingdon Healthはコンポーネントモデルを追求し、北米の薬局ブランドおよび受託製造クライアントにラテラルフロー・カセットを提供しています。ホワイトスペースの機会はテレ消化器病学に集中しており、AI強化呼気分析装置がリアルタイムの指標を遠隔医師に提供し、同位体フリー分光法が検査あたりのコストを大幅に削減します。食品医薬品局の強化された検証要求は、資本不足のスタートアップがピボタル試験と市販後サーベイランスの資金調達に苦労する中で統合を加速させています。

在宅消化性潰瘍検査産業リーダー

PRIMA Lab SA

Biomerica, Inc.

Owlstone Medical Limited

Biometrix Corporation

LabCorp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Omed HealthがグレートブリテンでOMED Health Plansを開始し、CEマーク取得済みの呼気分析装置をスマートフォンアプリおよび臨床医経路と統合しました。同デバイスは検査室の水素・メタン検査との90%超の一致率を記録しました。

- 2025年8月:Biomerica, Inc.がFortel潰瘍検査についてアラブ首長国連邦の認可を取得し、南アジア系移民人口が多い中東市場へのフットプリントを拡大しました。

- 2024年8月:KihealthとGenova Diagnosticsが提携し、革新的な診断をより身近なものにするため、小売薬局を通じて消費者に直接高度な腸内健康検査を提供することになりました。

グローバル在宅消化性潰瘍検査市場レポートの範囲

レポートの範囲によると、在宅消化性潰瘍検査キットはH.ピロリの検出に使用されます。H.ピロリを検出するためのさまざまな検査が利用可能であり、便中抗原検査、血液抗体検査、尿素呼気検査が含まれます。在宅検査は初期スクリーニングとフォローアップ治療に役立ちます。

在宅消化性潰瘍検査市場は、検査タイプ、流通チャネル、地域別にセグメント化されています。検査タイプ別では、市場は尿素呼気検査キット、便中抗原ホームキット、指先採血血清学キットにセグメント化されています。流通チャネル別では、セグメンテーションにはオンライン直接消費者向け販売、小売薬局、テレヘルスパートナーシップが含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 尿素呼気検査キット |

| 便中抗原ホームキット |

| 指先採血血清学キット |

| オンライン直接消費者向け |

| 小売薬局 |

| テレヘルスパートナーシップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 尿素呼気検査キット | |

| 便中抗原ホームキット | ||

| 指先採血血清学キット | ||

| 流通チャネル別 | オンライン直接消費者向け | |

| 小売薬局 | ||

| テレヘルスパートナーシップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の在宅消化性潰瘍検査市場の規模はどのくらいですか?

市場は2025年に3億1,776万米ドルに達しています。

2030年にかけての予測CAGRはどのくらいですか?

収益はCAGR 6.63%で成長する見込みです。

現在最大のシェアを持つ検査形式はどれですか?

便中抗原キットが45.23%のシェアでトップです。

最も急速に成長している販売チャネルはどれですか?

小売薬局は2030年にかけてCAGR 13.8%で拡大する見込みです。

最終更新日: