クラウド暗号化市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

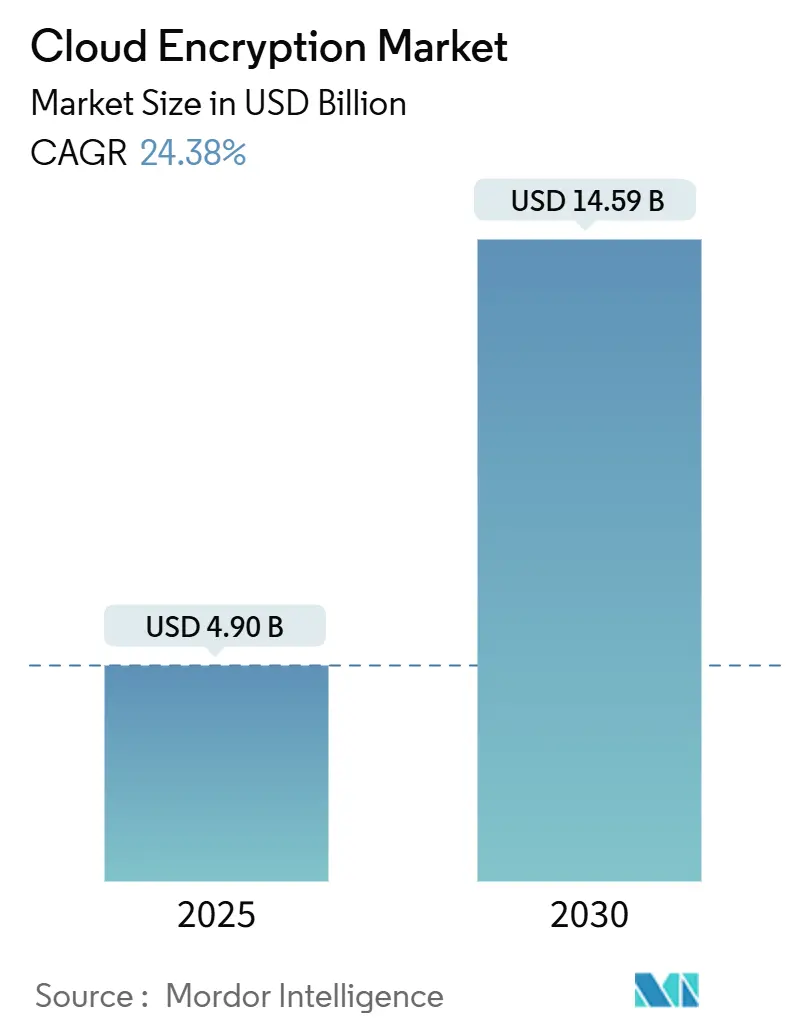

| 市場規模 (2025) | 4.90 十億米ドル |

| 市場規模 (2030) | 14.59 十億米ドル |

| 成長率 (2025 - 2030) | 24.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるクラウド暗号化市場分析

クラウド暗号化市場は2025年に49億米ドルとなり、2030年には145.9億米ドルに達する軌道にあり、年平均成長率24.38%で拡大しています。マルチクラウド戦略の導入加速、中小企業における急速なデジタルトランスフォーメーション、規制監視の強化が最も強力な成長促進要因となっています。ソフトウェア定義暗号化は依然としてアーキテクチャの礎石でありますが、組織が量子セーフ展開、コンフィデンシャルコンピューティング統合、マルチクラウドキー オーケストレーションに取り組む中で、マネージドサービスへの需要が急速に高まっています。地域ダイナミクスも同様に顕著です:北米は最大の収益リードを維持する一方、アジア太平洋地域は中小企業のクラウド移行と進化するデータ主権制度を背景に最速の拡大を記録しています[1]Cloud Security Alliance, "Global Data Sovereignty: A Comparative Overview," cloudsecurityalliance.org。競争ポジショニングは、エンドツーエンドのキー制御、ポスト量子対応、異種インフラ全体でのシームレスなポリシー実行に依存しています。

主要レポートのポイント

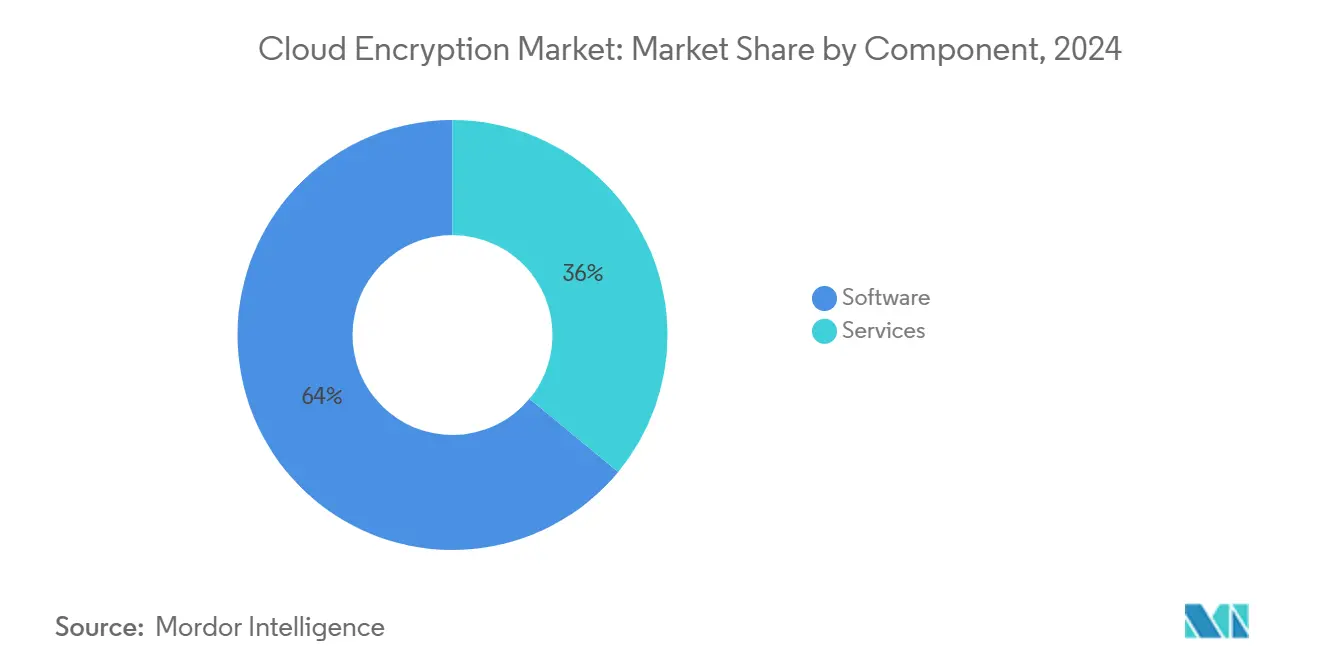

- コンポーネント別では、ソフトウェアが2024年のクラウド暗号化市場シェアの64%を占めてリード;サービスは2030年まで年平均成長率29.10%で成長すると予測されています。

- サービスモデル別では、IaaSが2024年に収益シェアの46%を占有;SaaSソリューションは2030年まで年平均成長率31.50%で上昇すると予測されています。

- クラウドタイプ別では、パブリッククラウドが2024年のクラウド暗号化市場規模の59%を占める一方、ハイブリッドクラウドは2030年まで年平均成長率33.20%で前進しています。

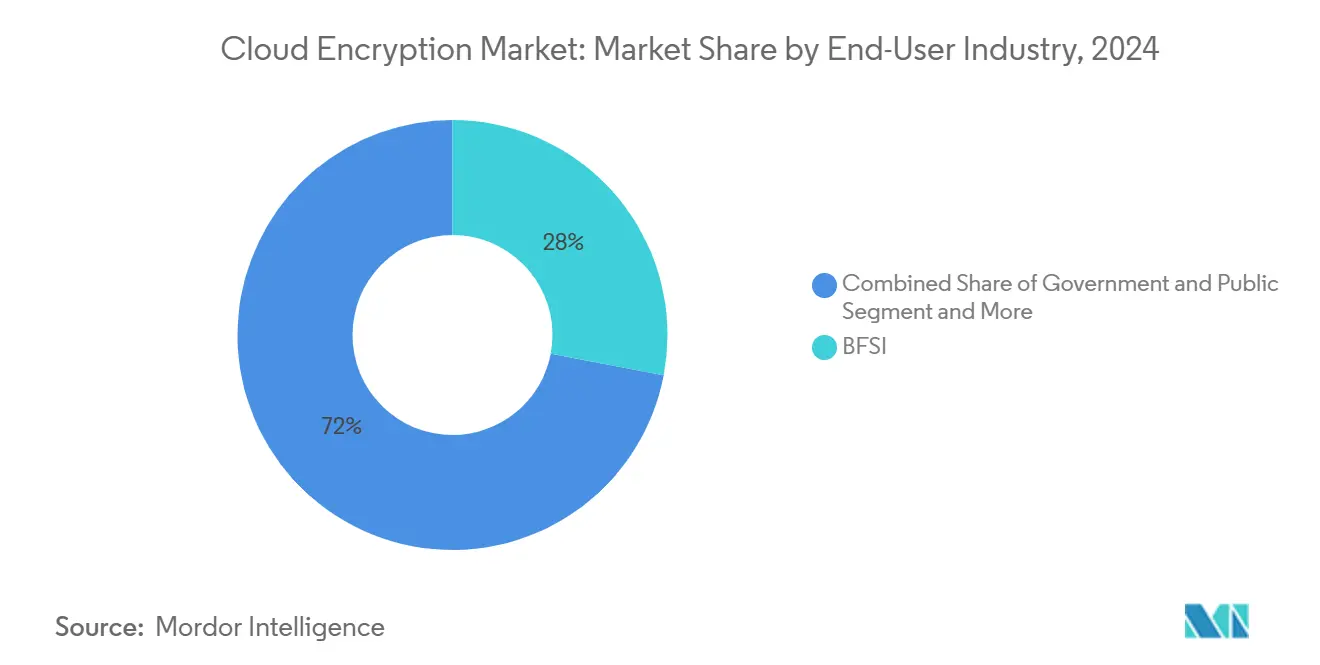

- エンドユーザー業界別では、BFSIが2024年のクラウド暗号化市場規模の28%のシェアを占有;ヘルスケア・ライフサイエンスは2030年まで年平均成長率28.40%で拡大しています。

- 企業規模別では、大企業が2024年のクラウド暗号化市場の71%を制御する一方、中小企業セグメントは2030年まで年平均成長率27.30%で成長しています。

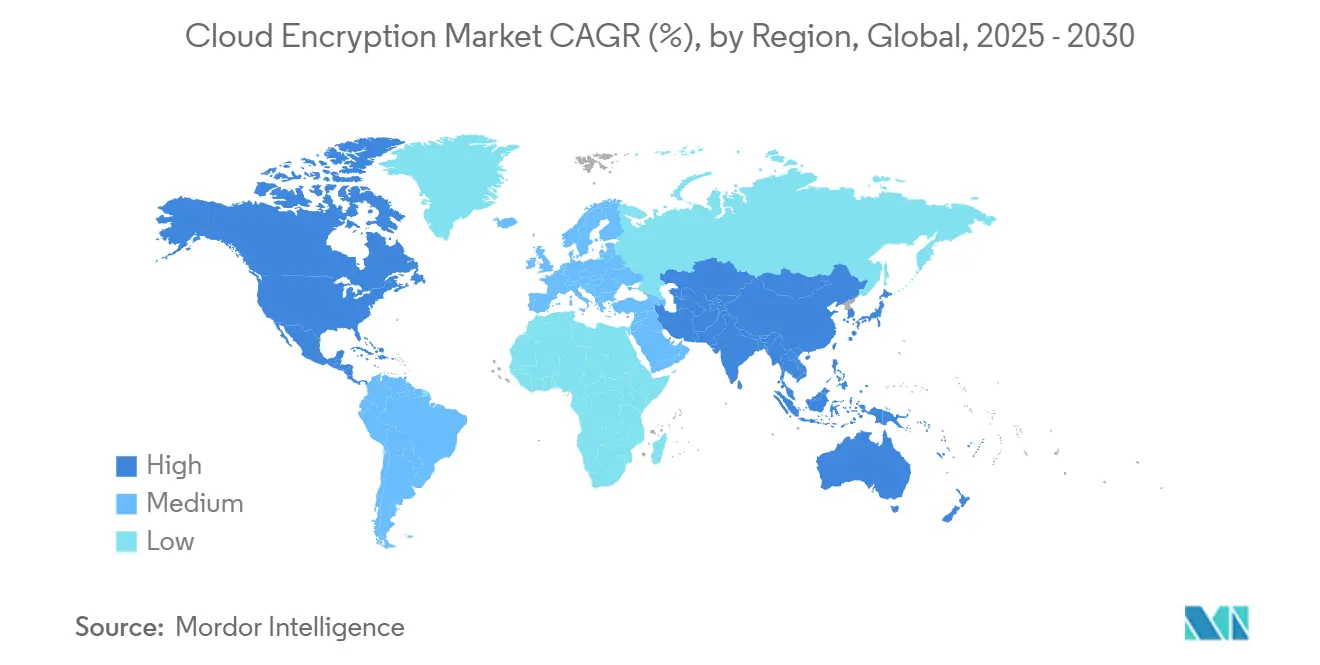

- 地域別では、北米が2024年のクラウド暗号化市場シェアの34%を制御する一方、アジア太平洋セグメントは2030年まで年平均成長率24%で成長しています。

グローバルクラウド暗号化市場のトレンド・インサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への (~)%インパクト | 地理的 関連性 | インパクトタイムライン |

|---|---|---|---|

| マルチクラウド・エッジワークロードの 爆発的増加 | +7.2% | グローバル(特に 北米・欧州) | 中期(2~4年) |

| グローバルデータ主権法の 厳格化 | +5.8% | 欧州、アジア太平洋、 北米 | 中期(2~4年) |

| 規制業界でのSaaS 普及拡大 | +4.5% | グローバル(北米で 早期採用) | 短期(≤ 2年) |

| 量子セーフ暗号化の 緊急性 | +2.9% | 北米、 欧州 | 長期(≥ 4年) |

| コンフィデンシャルコンピューティング 統合 | +2.1% | 北米、 欧州 | 中期(2~4年) |

| Gen-AI支援 キー管理自動化 | +1.8% | グローバル(北米で 早期採用) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウド・エッジワークロードの爆発的増加

企業は現在、複数のパブリッククラウドとエッジノードにアプリケーションを分散させており、2025年には86%がマルチクラウド戦略を追求しています。分散ワークロードは従来の境界を破壊し、チームは異なるコントロールプレーン全体で統一された暗号化ポリシーを実行することを余儀なくされています。エッジファーストアーキテクチャは、データ作成地点で最小レイテンシで暗号化を実行する必要があるため、複雑さを増大させています。そのため、深い可観測性とAI駆動の異常検知が暗号化ワークフローに組み込まれ、機密ワークロードを横方向の移動から保護しながら、クラウド全体の可視性を維持しています。

グローバルデータ主権法の厳格化

GDPR、中国のPIPL、ブラジルのLGPDなどの規制は、データが現地の司法管轄権の対象となることを規定し、多国籍企業にクラウド配置とキー保管の再考を迫っています。場所を認識する暗号化と結合された集中キー管理は、特にデジタルオペレーショナルレジリエンス法(DORA)要件がサードパーティクラウドに保持される暗号化キーの実証可能な制御を義務付ける場合に、不可欠なコンプライアンスツールとなっています。組織は、スケーラビリティのための選択的なパブリッククラウド利用を維持しながら、高リスクワークロードのソブリンファシリティへの本国送還を検討することが増えています。

規制業界でのSaaS普及拡大

ヘルスケア、金融、公共部門事業体は、コアプロセスを合理化するためにSaaS採用を強化していますが、記録機密性、取引整合性、監査可能性に関する厳格な義務に直面しています。暗号化は、エンドユーザーエクスペリエンスを劣化させることなく、アプリケーション層から転送・保存を通じて拡張する必要があります。SOC 2、ISO/IEC 27001、CSA STAR認証を取得するプロバイダーが、顧客がミッションクリティカルワークロードをオンボーディングする前に検証可能な暗号制御を要求するため、シェアを獲得しています。

量子セーフ暗号化の緊急性

量子ハードウェアの進歩はRSAとECCを陳腐化させる脅威をもたらし、クラウドハイパースケーラーと標準化団体間の格子・符号ベースアルゴリズムの最終化に向けた協力を促進しています。早期採用者は、現在のTLSやVPNチャネルを中断することなく移行パスを優先し、ポスト量子スイートをテスト環境に統合しています。ETSIの2025年量子セーフ暗号学会議では、AWS、Telefonica、ECBが格子ベースアルゴリズム標準化の加速のために集結しました[2]ETSI, "ETSI/IQC Quantum Safe Cryptography Conference 2025," etsi.org。この移行は、今日アーカイブされるが数十年間保護を維持する必要があるデータの長期機密性にとって重要です-特に金融サービス、防衛、ヘルスケアにおいて。

制約インパクト分析*

| 制約 | 年平均成長率予測への (~)%インパクト | 地理的 関連性 | インパクトタイムライン |

|---|---|---|---|

| 低レイテンシアプリでの 高いパフォーマンスオーバーヘッド | −3.2% | グローバル(特に 北米・アジア太平洋) | 短期(≤ 2年) |

| キーエスクロー・ ライフサイクルの複雑さ | −2.8% | グローバル | 中期(2~4年) |

| 断片化した クラウドネイティブセキュリティ標準 | −1.9% | グローバル(規制が 厳格な地域でより高いインパクト) | 中期(2~4年) |

| キーエクスポートへの 地理的主権障壁 | −1.5% | 欧州、アジア太平洋 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

低レイテンシアプリでの高いパフォーマンスオーバーヘッド

リアルタイムトレーディング、産業制御、没入型メディアはミリ秒レベルの応答性を要求しますが、暗号化・復号化サイクルは計算負荷とジッターを追加します。ハードウェアオフロードカードと合理化された暗号が負担を軽減していますが、多くの企業は依然としてレイテンシホットスポットで選択的に暗号化をバイパスし、分離されたデータフローをリスクに晒しています。次世代アクセラレーターが普及するまで、スループットと機密性の間の緊張は続くでしょう。

キーエスクロー・ライフサイクルの複雑さ

複数のクラウド全体でキーの生成、配布、ローテーション、廃止を行うことは、運用リソースを圧迫します。企業の10%未満しかクラウド常駐データの80%以上を暗号化しておらず、大きな保護ギャップを浮き彫りにしています。統合されたkey-management-as-a-serviceオファリングが注目を集めていますが、異種ポリシーフレームワークとプロバイダー固有のAPIは、特にポスト量子アルゴリズムを組み込む際に、真の暗号アジリティを複雑化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優勢、サービスが加速

ソフトウェアは2024年収益の64%を制御し、ストレージ、VM、コンテナレイヤー全体で保存時・転送時暗号化を展開する上での基盤的役割を強調しています。成熟したツールセットは、粒度の細かいポリシーエンジン、ロールベースアクセス、AES-256サポートをバンドルし、DevSecOpsパイプライン全体で一貫した実行を可能にしています。ベンダーは新興アルゴリズムに対応し、パフォーマンス重視パス向けにハードウェアオフロードを組み込むため、継続的にライブラリを更新しています。

サービスは組織がクラウドネイティブスプロールに直面する中で年平均成長率29.10%で拡大しています。第三者専門家は、コンフィデンシャルコンピュートクラスター、ハイブリッドゲートウェイ、ポスト量子テストベッドにまたがる暗号化エステートを設計、運用、監査します。エンゲージメント範囲は多くの場合、暗号アジリティロードマッピングとゼロトラスト調整をカバーし、人材ギャップを埋め、コンプライアンス認証を加速します。

サービスモデル別:IaaS基盤がSaaS成長をサポート

インフラ層暗号化はすべての上位サービスの基盤となり、IaaSは2024年に46%のシェアを維持しました。顧客は、コアコンピュートおよびネットワーク構成要素を保護するため、プロバイダー提供のブートボリューム暗号化、ブロックストレージキーサービス、暗号化オブジェクトストアに依存しています。組織所有のハードウェアセキュリティモジュールとの統合により、規制ワークロードは厳格な監査要求を満たすことができます。

アプリケーションポートフォリオがクラウドサブスクリプションモデルに移行する中で、SaaS暗号化は年平均成長率31.50%で上回ります。各ワークロード-顧客関係管理、電子健康記録、財務管理-は、ユーザーワークフローを変更することなく、シームレスなデータ保護を要求します。フィールドレベル暗号化、bring-your-own-keyフレームワーク、強力な証明書ピニングを組み込むプロバイダーが、金融・ヘルスケアで新規顧客を獲得しています。

クラウドタイプ別:ハイブリッド展開がパブリッククラウドを上回る

パブリックプラットフォームは依然として2024年収益の59%を生み出していますが、ハイブリッドアプローチは年平均成長率33.20%で前進しています。企業は機密データセットをプライベートまたはソブリン場所に保持する一方で、機密性の低いアナリティクスをハイパースケールクラスターにバーストさせています。統合ポリシープレーンは両領域でキー保管を維持し、一時的ワークロードのパブリックスケーラビリティを活用しながら、司法管轄法令へのコンプライアンスを確保しています。

ハイブリッド成功は、物理データセンターと複数のパブリックプロバイダーにまたがる一貫した暗号化オーケストレーションに依存しています。集中化されたキーボルトAPI、自動化フック、ハードウェアルート信頼を公開するソリューションは、プラットフォーム間の相違を効果的に中和し、スムーズなワークロードモビリティと回復力への道を開きます。

エンドユーザー業界別:BFSIがリード、ヘルスケアが加速

金融サービスは2024年に28%の収益シェアを維持し、取引整合性、規制義務、ゼロトラスト採用における暗号化の不可欠性を強化しています。セクター標準は継続的アイデンティティ検証とデュアルコントロールキー儀式を重視し、包括的暗号化を交渉不可能にしています。

ヘルスケア・ライフサイエンスは、電子健康記録リポジトリの膨張とInternet-of-Medical-Thingsデバイスの普及により、年平均成長率28.40%で最速成長しています。攻撃面が拡大し、侵害コストが上昇し、規制当局が監査範囲を厳格化しています。そのため臨床医は、センサーからクラウド解析クラスターまでのフルスタック暗号化を、厳格な役割分離と不変監査ロギングと組み合わせて展開しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

企業規模別:大企業が優勢、中小企業が追いつく

大企業は、広範なITエステート、高いデータ分類複雑性、より大きなコンプライアンス違反金により、2024年支出の71%を占めました。これらの企業は、コンフィデンシャルコンピューティングによるデータ使用時保護、ポスト量子パイロット、暗号化トラフィックの機械学習監視を含む多層防御を展開しています。

中小企業は年平均成長率27.30%でギャップを縮めています。手頃な価格のpay-as-you-goキー管理サービスと自動化されたポリシーテンプレートが技術的障壁を下げ、小規模企業が専任セキュリティスタッフなしに知的財産と顧客データを保護できるようにしています。採用は特にアジア太平洋地域の中小企業エコシステムで強く、クラウドサービスがデジタルコマース拡大を支えています。

地域分析

北米は、早期クラウド採用、厳格なセクター義務、ハイパースケーラー革新により、2024年のクラウド暗号化市場の34%を占めました。金融機関、ヘルスケアプロバイダー、連邦機関は、すべての信頼境界に暗号化を配置するゼロトラスト設計図を推進しています。大手クラウドプロバイダーとNISTのポスト量子暗号学に関する協力が標準収束を加速し、地域のリーダーシップをさらに強化しています。

アジア太平洋地域は年平均成長率24%で最速軌道を実現しています。中小企業は企業の97%以上を構成し、運用アジリティのためクラウドプラットフォームを採用しています。中国、インド、インドネシアの国家データ居住法が、ソブリン対応キー管理展開への需要を促進しています。ハイパースケーラーは、地域固有のアベイラビリティゾーンとパートナー運営キーボルトで対応し、顧客がスケーラビリティを犠牲にすることなくコンプライアンスを達成できるようにしています。

欧州は、GDPRと今後のデジタルオペレーショナルレジリエンス法規則の下で厳格なコンプライアンス推進力を担っています。組織は、ソブリンキー所有権とEU拠点データセンター内での選択的ワークロード配置を重視しています。地域内ハードウェアセキュリティモジュールを伴うソブリンクラウドイニシアチブが注目を集め、企業が弾性コンピュート経済学を活用しながら法的要求を満たすことを可能にしています。

競争環境

クラウド暗号化市場は中程度の集中度を示し、上位5社がグローバル収益の60%強を占めています。Amazon Web Services、Microsoft Azure、Google Cloudは、デフォルトの保存時・転送時データ暗号化、中央キーボルト、ハードウェアルート証明をプラットフォームに組み込むことで、このリーダーシップを支えています。各ハイパースケーラーは暗号化カバレッジの拡大を続けており-AWSは現在100以上のサービスでBring-Your-Own-Keyを提供、Azureはすべての地域でコンフィデンシャルコンピュートノードを拡張、Google CloudはExternal Key Managerにポスト量子オプションを装備-顧客がボルトオンツールなしで業界義務を満たせるようにしています。

しかし、規模だけが唯一の差別化要因ではありません。Thales、Fortanix、Virtruは、マルチクラウドエステート全体で同様に機能するデータ中心ポリシーエンジン、トークン化、ソブリンキー保管に焦点を当てることでシェアを獲得しています。Thalesは最近、新しいEUソブリンゾーン内でHardware Security Module-as-a-Serviceノードを追加し、FortanixはIntel Trust Domain Extensionsを統合してコンフィデンシャルアナリティクス用にプロセッサエンクレーブ内でキーを封印しました。一方、Virtruは、SaaSビルダーがアプリケーションロジックを書き換えることなくフィールドレベル保護を挿入できるクライアント側暗号化ソフトウェア開発キットをパッケージ化しました。

新興専門家からの革新がさらに競争を激化させています。Arqit Quantumは格子ベースアルゴリズムとコンフィデンシャルコンピューティングを組み合わせ、クラウド事業者でも顧客秘密にアクセスできないようにし、同社は2025年にDell Technologiesと提携して規制銀行にサービスを共同販売しました[3]Arqit Quantum Inc., "Arqit Delivers Quantum-Safe Protection Enhanced by Confidential Computing," arqit.uk。CrowdStrikeは、統合エンドポイントとクラウド暗号化予算を競うため、リアルタイムデータ損失防止をFalconプラットフォームに組み込みました。Cloudflareは、正式なNIST批准に先立って、セキュリティチームに量子セーフ接続への低摩擦オンランプを提供し、ゼロトラストネットワークアクセスにエンドツーエンドポスト量子暗号学を押し込みました。

クラウド暗号化業界リーダー

-

IBM Corporation

-

Broadcom Inc. (Symantec Corporation)

-

Amazon Web Services

-

Microsoft Corporation

-

Google Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CrowdStrikeは、エンドポイント、クラウド、GenAI、SaaSアプリケーション全体でデータを保護するFalcon Data Protection機能を追加しました。

- 2025年3月:Cohesityは、量子プルーフ暗号化と高リスクユーザー活動の行動分析を備えたNetBackup 11.0をリリースしました。

- 2025年3月:Cloudflareは、Zero Trust Network Accessサービスにエンドツーエンドポスト量子暗号学を拡張し、即座の量子セーフ接続を提供しました。

- 2024年11月:Echoworxは、600万以上のビジネスユーザー向けにメール暗号化をネイティブに組み込むGoogle Workspaceアドオンを開始しました。

グローバルクラウド暗号化市場レポート範囲

クラウド暗号化は、クラウドストレージプロバイダーが提供するサービスで、データまたはテキストが暗号化アルゴリズムを使用して変換され、ストレージクラウドに配置されます。暗号化は、アカウント詳細やその他の情報などの機密データがクラウドストレージに保存される際に、データに暗号化を適用することで、権限を持つユーザーのみがデータにアクセスできるようにする際に使用されます。暗号化キーなしではデータが紛失または盗難されてもアクセスできません。機密データの保存にクラウドを使用する企業が増加する中、暗号化を使用して権限を持つユーザーのみがアクセスできることを確保できます。

クラウド暗号化市場は、エンドユーザー業界別(小売、政府、エネルギー・電力)、サービスモデル別(Infrastructure-as-a-Service、Platform-as-a-Service、Software-as-a-Service)、企業規模別(大企業、中小企業)、地域別(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他欧州)、アジア太平洋(中国、オーストラリア、シンガポール、その他アジア太平洋)、中南米(メキシコ、ブラジル、その他中南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ))でセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて米ドル価値で提供されています。

| ソフトウェア |

| サービス |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| 政府・公共部門 |

| 小売・eコマース |

| ヘルスケア・ライフサイエンス |

| エネルギー・公益事業 |

| IT・通信 |

| その他(メディア、教育) |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧 | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| サービスモデル別 | Infrastructure-as-a-Service (IaaS) | ||

| Platform-as-a-Service (PaaS) | |||

| Software-as-a-Service (SaaS) | |||

| クラウドタイプ別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー業界別 | BFSI | ||

| 政府・公共部門 | |||

| 小売・eコマース | |||

| ヘルスケア・ライフサイエンス | |||

| エネルギー・公益事業 | |||

| IT・通信 | |||

| その他(メディア、教育) | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧 | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主な質問

2025年から2030年までのクラウド暗号化市場の予測年平均成長率は?

市場は2025年から2030年の期間にわたって年平均成長率24.38%で拡大すると予測されています。

現在最大のシェアを占めるコンポーネントカテゴリーは?

ソフトウェアが、保存時・転送時暗号化ポリシーの実装における重要な役割により、収益の64%を占めています。

なぜアジア太平洋地域が最速成長地域なのか?

中小企業の急速なクラウド採用、デジタル経済イニシアチブの拡大、新興データ主権規制が、アジア太平洋地域で年平均成長率24%を促進しています。

組織は量子脅威にどのように備えているか?

企業は、将来の量子復号化リスクからデータを保護するため、ポスト量子暗号学スイートとコンフィデンシャルコンピューティングプラットフォームをパイロット運用しています。

ハイブリッドクラウド暗号化の急激な成長の原因は?

企業は、他のワークロードをパブリッククラウドにバーストさせながら機密記録をオンプレミスに保持することで、コンプライアンスとスケーラビリティのバランスを取り、ハイブリッドクラウド暗号化を年平均成長率33.20%に押し上げています。

暗号化支出で最速成長を示す業界は?

ヘルスケア・ライフサイエンスが、デジタル化された患者記録と接続医療機器が脅威面を拡大する中で、年平均成長率28.40%で前進しています。

最終更新日: