クリプト資産管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 8.47 十億米ドル |

| 成長率 (2026 - 2031) | 22.72% CAGR |

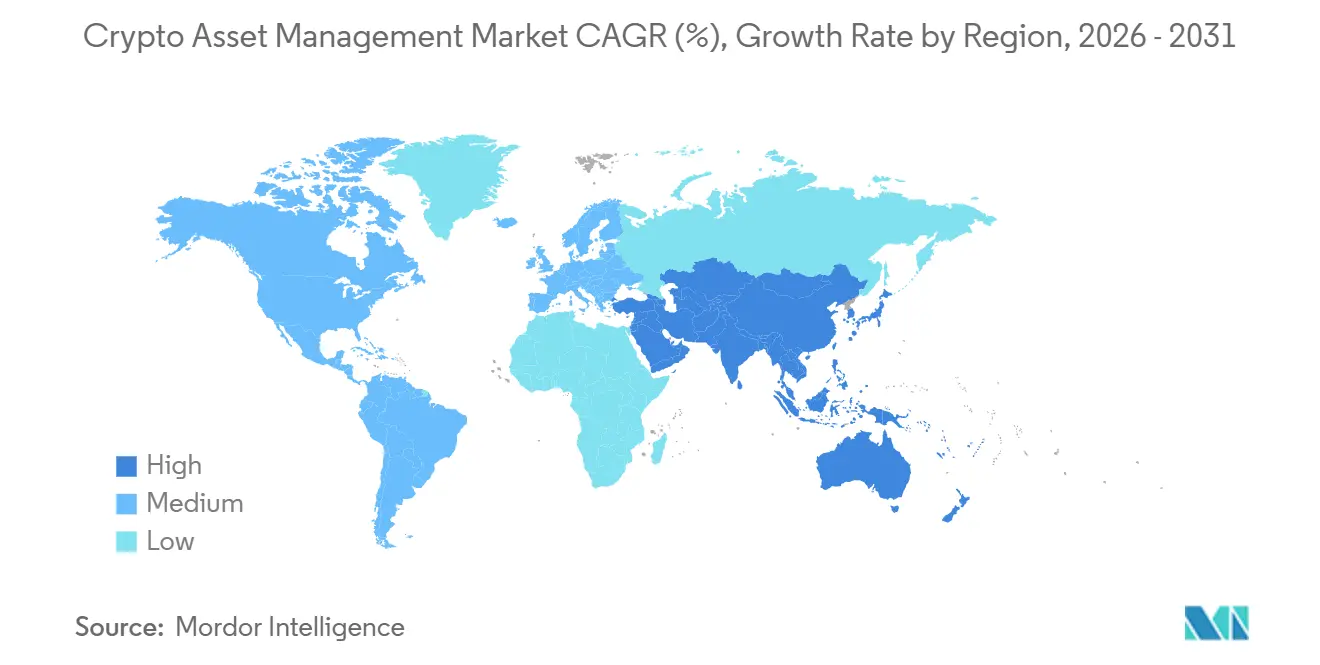

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

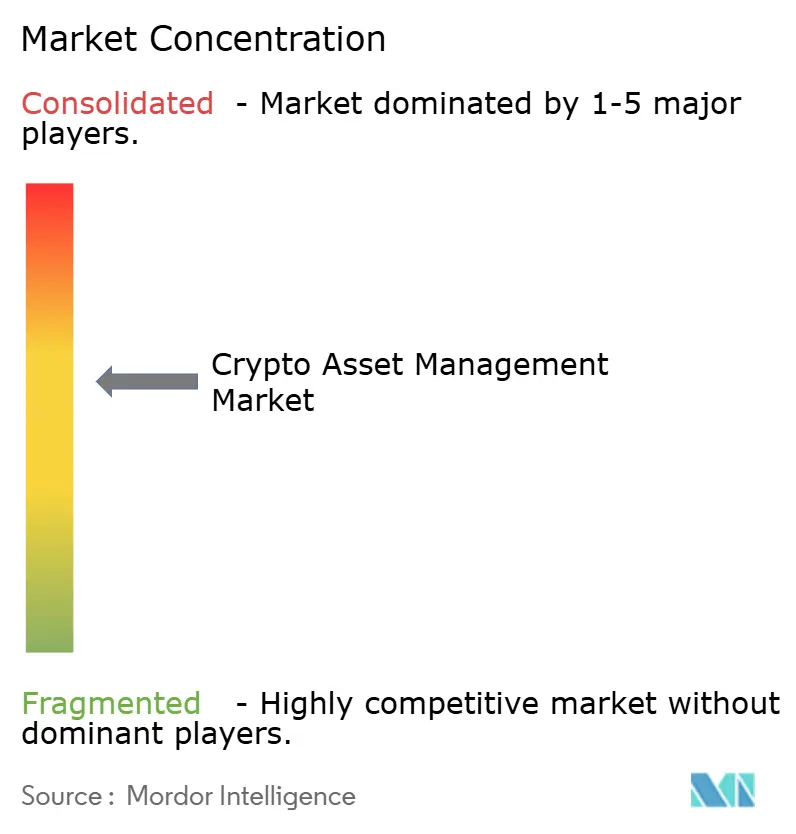

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリプト資産管理市場分析

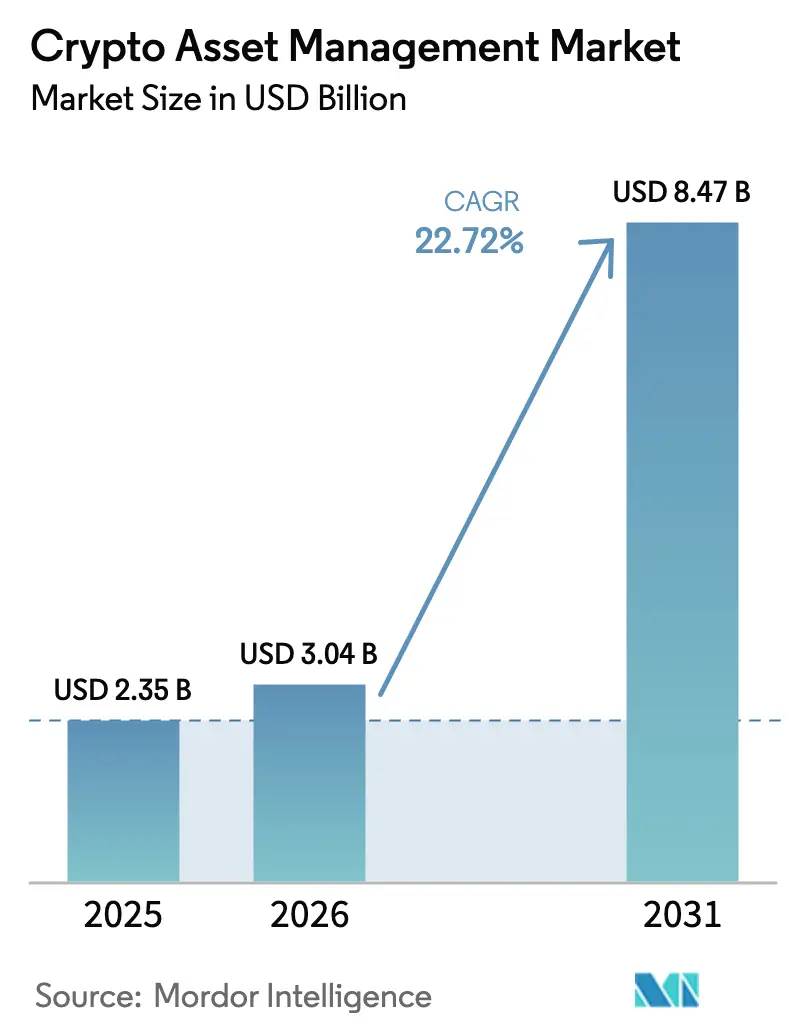

クリプト資産管理市場の規模は、2025年に23億5,000万USD、2026年に30億4,000万USDと予測され、2026年から2031年にかけて22.72%のCAGRで成長し、2031年までに84億7,000万USDに達する見込みです。

この成長軌跡は、年金基金、企業財務部門、ファミリーオフィスが小規模なパイロット投資から恒久的なポートフォリオ配分へと移行するという構造的変化を反映しています。機関投資家の資金流入が現在の日次価格形成を左右しており、BlackRockのiSharesビットコイントラストが初年度に400億USDの資産を集めたことがその証拠です。カストディセキュリティ、トークン化された実物資産、主要経済圏における規制の明確化が信頼を強化する一方、サービス層の専門知識がサプライヤー間の主要な差別化要因として浮上しています。クリプト資産管理市場はまた、需要に応じてスケールするクラウドネイティブアーキテクチャ、主権要件を満たすハイブリッド展開、そして機関投資家にとってかつては複雑すぎると考えられていたイールド戦略を解放するDeFi-CeFiの融合からも恩恵を受けています。

主要レポートの要点

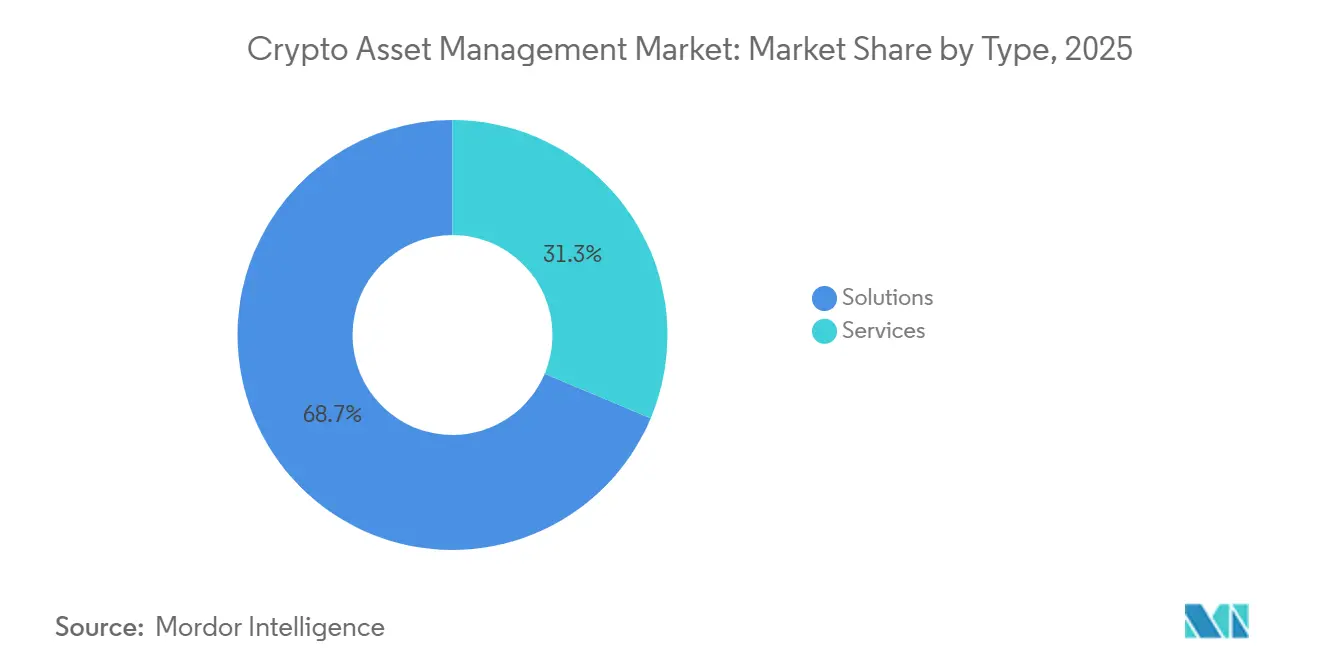

- タイプ別では、ソリューションが2025年に収益シェアの68.67%を占め、サービスは2031年にかけて24.22%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドモデルが2025年に82.04%のシェアでリードしていますが、ハイブリッドアーキテクチャは2031年にかけて23.83%のCAGRで成長すると予測されています。

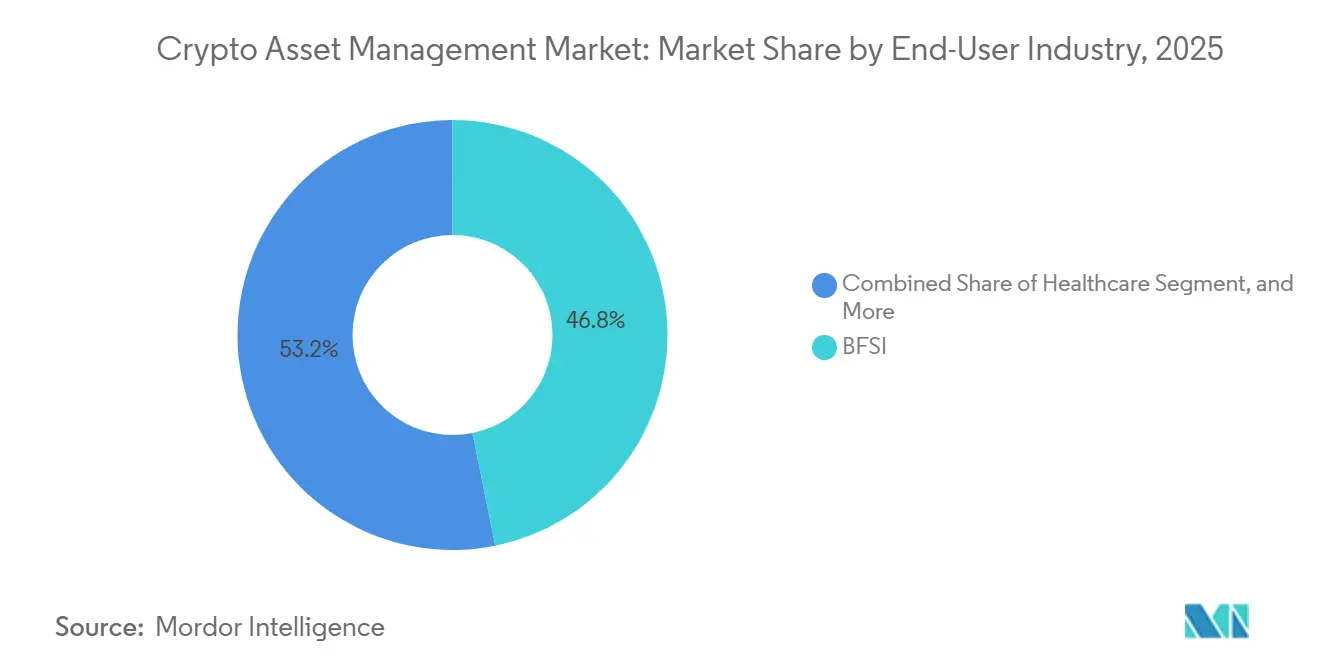

- エンドユーザー産業別では、BFSIが2025年に46.81%のシェアを保持し、ヘルスケアは2031年にかけて24.20%のCAGRで上昇すると予測されています。

- ユーザータイプ別では、機関投資家が2025年に38.37%のシェアを占め、企業財務部門は2031年にかけて23.91%のCAGRで成長する見込みです。

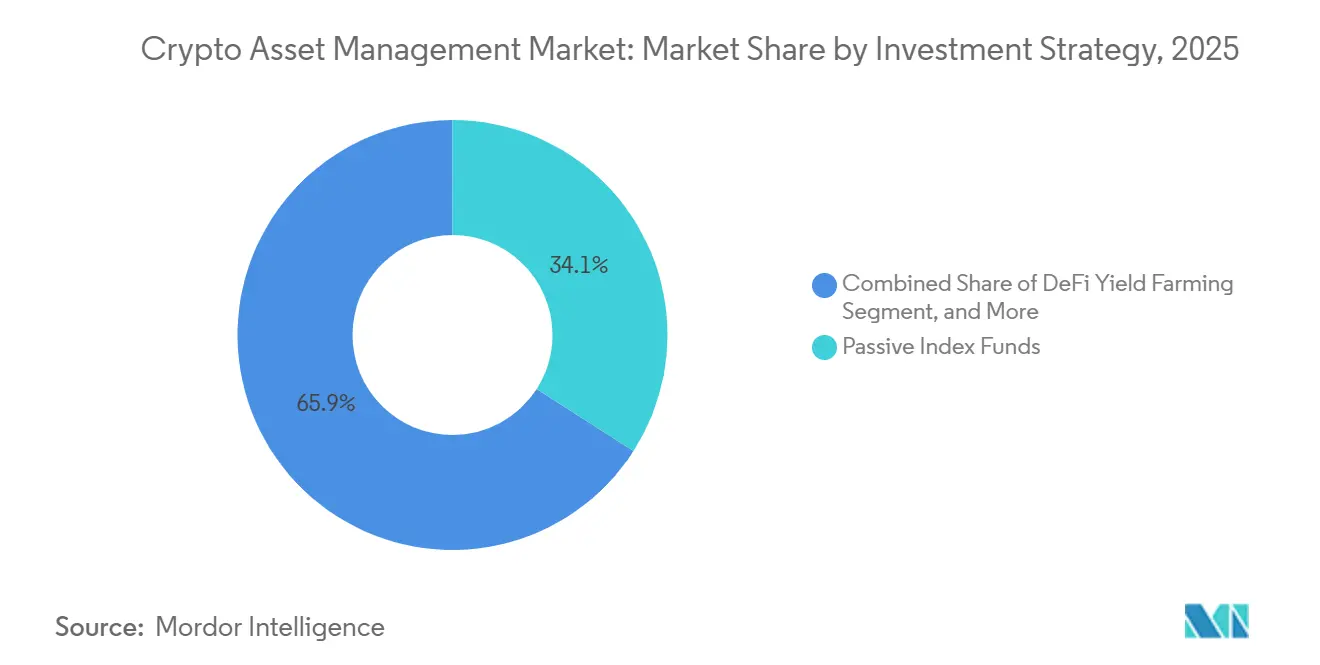

- 投資戦略別では、パッシブインデックスファンドが2025年に34.06%のシェアを保持していますが、DeFiイールドファーミングは2031年にかけて24.59%のCAGRで加速する見込みです。

- 資産クラス別では、ビットコインが2025年に42.51%のシェアを維持し、トークン化証券は2031年にかけて24.86%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に39.34%のシェアを占め、アジア太平洋は2031年にかけて24.79%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のクリプト資産管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的金融機関による機関投資家の採用 | +5.20% | 北米とヨーロッパに集中したグローバル | 中期(2~4年) |

| カストディセキュリティと保険ソリューションへの関心の高まり | +4.10% | 北米とアジア太平洋での早期採用を伴うグローバル | 短期(2年以内) |

| 主要経済圏における規制の明確化 | +4.80% | 北米、ヨーロッパ、アジア太平洋のコア市場 | 中期(2~4年) |

| DeFiプロトコルとCeFiプラットフォームの統合 | +3.70% | 北米とアジア太平洋にイノベーションハブを持つグローバル | 長期(4年以上) |

| OECD諸国における年金基金の配分実験 | +2.90% | 北米とヨーロッパ、アジア太平洋への波及 | 長期(4年以上) |

| カーボンニュートラルクリプトファンドの台頭 | +2.10% | ヨーロッパと北米、アジア太平洋への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

伝統的金融機関による機関投資家の採用

伝統的金融機関は現在、デジタル資産を株式や債券と並んで位置づけています。BlackRockはiSharesビットコイントラストの立ち上げから12ヶ月以内に400億USDを集め、それ以前のすべてのビットコイン関連商品への資金流入を上回りました。Fidelity Digital Assetsは2025年4月にイーサリアムステーキングを含むカストディスイートを拡充し、年金プランが運用チームを追加することなくプロトコル報酬を得られるようにしました。[1]Fidelity Digital Assets、「機関投資家向けカストディプラットフォームの拡充」、fidelity.com JPMorganのOnyxは2024年中にトークン化レポ取引で1兆USD以上を処理し、ブロックチェーンの仕組みが高額決済量を処理できることを証明しました。[2]JPMorgan、「OnyxのトークンレポがUSD1兆を突破」、jpmorgan.com この進展は、受託者レベルのインフラがもはや市場のボトルネックではないことを示しています。その結果、クリプト資産管理市場は長期的な資産配分をめぐって伝統的な資産クラスと真っ向から競合するようになっています。

カストディセキュリティと保険ソリューションへの関心の高まり

カストディアーキテクチャは、単一鍵のコールドストレージからマルチパーティコンピューテーション(MPC)およびハードウェアセキュリティモジュールへと進化しました。Fireblocksは2024年中に暗号上の侵害を一件も起こすことなく4兆USD以上の送金を処理しました。BitGoは2024年6月にMarshとの提携により2億5,000万USDの保険タワーを設置し、バランスシート保護に関する取締役会レベルの懸念に対応しました。[3]Marsh、「2億5,000万USDのクリプトカストディ保険ファシリティ」、marsh.com Geminiは2024年9月にDeloitteが監査した準備金証明の認証を開始し、顧客が分別管理された保有資産をリアルタイムで確認できるようにしました。[4]Gemini Trust、「準備金証明の認証」、gemini.com これらの措置により、カストディセキュリティは技術的な議論の対象から必須のコンプライアンス要件へと移行し、クリプト資産管理市場への機関投資家の資金流入を加速させています。

主要経済圏における規制の明確化

欧州連合の暗号資産市場規制(MiCA)は2024年12月に完全施行され、27加盟国にわたってライセンスを受けたプロバイダーに単一パスポートを提供しています。香港は2024年に12件の仮想資産取引ライセンスを発行し、証券市場に準じたルールを持つアジアのハブを創設しました。日本の2024年4月の資金決済法改正により、分別管理カストディと顧客預金の50%に相当する資本バッファーが義務付けられました。米国では、証券取引委員会が2024年1月に11件のスポットビットコインETFを承認し、10年以上続いた方針を転換しました。これらの枠組みは総じて管轄上の不確実性を低減し、多国籍マネージャーがクリプト資産管理市場においてリスク、コンプライアンス、報告プロセスを標準化することを可能にしています。

DeFiプロトコルとCeFiプラットフォームの統合

中央集権型プラットフォームはパーミッションレスプロトコルの組み込みを開始しています。Coinbaseは2024年8月にフロントエンドにUniswapプールを追加し、ユーザーが取引所のカストディから直接トークンをスワップできるようにしました。Robinhoodは2024年5月にAaveおよびCompoundに接続しながらアプリベースのユーザー体験を維持するDeFiウォレットをデビューさせました。Lidoのリキッドステーキングデリバティブは2024年中に350億USDのロック価値に達し、バリデーターリスクが大規模なオペレーターセット全体でプールされた場合の機関投資家規模を示しました。その結果、カストディ、執行、決済をクラウドサービスのように組み合わせられるモジュール型ファイナンススタックが生まれ、クリプト資産管理市場内のイールド戦略の対象範囲が拡大しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中央集権的な規制枠組みの欠如 | -3.40% | 明確なガイドラインを欠く管轄区域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 高い市場ボラティリティと流動性リスク | -2.80% | 新興市場で感応度が高まるグローバル | 短期(2年以内) |

| 機関投資家グレードの保険キャパシティの不足 | -1.90% | アジア太平洋と中東に制約があるグローバル | 中期(2~4年) |

| エネルギー消費に関するESGの懸念 | -1.60% | 規制圧力が強まるヨーロッパと北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中央集権的な規制枠組みの欠如

PwCの推計によると、断片化したルールにより国境を越えたマネージャーのコンプライアンスコストが30~40%増加しています。米国のプロバイダーは連邦の執行措置と並行して州の送金業者ライセンスに対応しており、MiCAはEU域外との相互主義をいまだ欠いています。シンガポールとアラブ首長国連邦はより明確なガイドラインを求める企業を引き付けていますが、グローバルプレーヤーは依然として重複した法人、監査、報告要件に直面しています。この不確実性はクリプト資産管理市場における急速なスケーリングを妨げ、主要ハブ間で同等の基準が確立されるまで資本形成を遅らせています。

高い市場ボラティリティと流動性リスク

ビットコインの30日間実現ボラティリティは2024年に平均55%で、S&P 500の15%と比較されます。大口注文は断片化した取引所でクリプトスポット価格を最大3%動かす可能性があり、資産マネージャーの取引コストを押し上げます。バーゼルIIIの下では、銀行はボラティリティの高い資産に対してより多くの資本を保有しなければならず、レバレッジが低下し配分が抑制されます。デリバティブはヘッジを提供しますが、Galaxy Digitalはオプションの深度がスポットに大きく劣ると指摘しています。流動性が広がるまで、ボラティリティはクリプト資産管理市場における広範なバランスシート採用の障壁であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プラットフォームのコモディティ化に伴うサービスの台頭

ソリューションは2025年に収益の68.67%を占め、クリプト資産管理市場を支えるカストディ、トークン化、取引ソフトウェアの歴史的な優位性を反映しています。しかしサービスは2031年にかけて24.22%のCAGRで成長し、クリプト資産管理市場全体を上回る見込みです。コンサルティング業務は現在、MiCAライセンス、米国の移転価格ルール、DeFiスマートコントラクト監査に対応しています。マネージドオファリングは、バリデーター監視なしにステーキング報酬を求めるファミリーオフィスに訴求しています。

コアカストディ機能における競争上の同等性が、差別化を統合の専門知識へと押し進めています。Fidelity Digital Assetsは2025年4月にバリデーター運用、税務書類、スラッシングリスクカバレッジを処理するマネージドステーキングサービスを発表しました。Deloitteは、レガシーシステムから移行する機関投資家がサーベンス・オクスリー法に沿って監査証跡を再構築するのに通常12~18ヶ月を要すると指摘しており、サービスインテグレーターが高マージンの業務を獲得する余地があります。その結果、サービス収益はクリプト資産管理市場内でサプライヤーがオファリングを価格設定する方法を変える次の利益プールを形成する可能性が高いです。

展開モード別:ハイブリッドモデルが主権とスケールのバランスを実現

クラウド展開は2025年に82.04%のシェアを占めました。資産マネージャーが弾力的なコンピューティングと従量課金制の価格設定を重視しているためです。しかしハイブリッドアーキテクチャは2031年にかけて23.83%のCAGRで拡大し、クリプト資産管理市場全体の成長を上回ると予測されています。EUのデジタル運用レジリエンス法(DORA)に基づく規制要件により、金融機関はオンプレミスのフェイルオーバー計画を維持することが義務付けられています。BitGoは2025年3月にこのニーズに応えるハイブリッドカストディサービスを発表し、鍵ストレージをオンプレミスに分割しながらクラウドでトランザクションをオーケストレーションすることでレイテンシーを40%削減しました。

ハイブリッドモデルはまた、国境を越えた転送を制限する中国とロシアのデータ主権義務にも対応しています。機関投資家クライアントにとって、このアプローチは規制上の保証とクラウドの分析能力を組み合わせています。その結果、ハイブリッドソリューションはデフォルトの選択肢となり、クリプト資産管理市場におけるベンダーのロードマップと支出パターンを再形成するでしょう。

エンドユーザー産業別:BFSIの優位性を超えてヘルスケアが台頭

BFSIは2025年のクリプト資産管理市場シェアの46.81%を占め、早期のカストディおよび取引採用から恩恵を受けました。ヘルスケアは2031年にかけて24.20%のCAGRで成長し、クリプト資産管理市場の規模を国境を越えた請求決済などの新たなワークフローへと拡大すると予測されています。Solve. CareのBoehringer Ingelheimとのパイロットは、事前承認サイクルを72時間から10分未満に短縮しました。ステーブルコインコリドーはまた、臨床医が国際請求書を数分で決済し、コルレス銀行手数料を回避するのに役立っています。

小売・eコマース企業はインターチェンジ手数料を回避するためにクリプト決済を処理し、メディア企業は分数投資のために音楽ロイヤルティをトークン化しています。Visaは2024年に30億USD以上のステーブルコイン決済を処理し、金融以外の企業ユースケースを確認しました。2031年までに、ヘルスケア、旅行、公共部門のクライアントがプロバイダーの収益源を多様化し、クリプト資産管理市場において垂直特化が戦略的優先事項となることが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ユーザータイプ別:企業財務部門が投機を超えて加速

機関投資家は2025年に38.37%のシェアを占めましたが、企業財務部門は2031年にかけて23.91%のCAGRで成長し、クリプト資産管理市場の比例的な上昇を上回る見込みです。MicroStrategyは2024年12月時点で約150億USD相当の214,400ビットコインを保有し、バランスシートへの配分が投機的ではなく戦略的であり得ることを証明しました。新たに設立されたStrategyはコンバーティブルデット戦略を踏襲し、2024年にビットコイン取得のために20億USDを調達しました。

Bitwiseによると、富裕層投資家とファミリーオフィスのクリプト保有率は2023年の45%から2024年の67%に増加しました。カストディツールが税務申告と監査ワークフローを簡素化するにつれ、これらのコホートは小規模なポジションからステーキングやイールドファーミングを含む多様化した戦略へとシフトしています。このトレンドは、企業財務部門の配分が平均保有期間を延長することで価格変動を抑制し、クリプト資産管理市場のユースケースを深化させることを示しています。

投資戦略別:DeFiイールドファーミングがパッシブ商品を上回る

パッシブインデックスファンドは2025年に市場の34.06%を占め、主に登録投資顧問のエクスポージャーを簡素化するビットコインおよびイーサリアムETFによるものです。しかしDeFiイールドファーミングは2031年にかけて24.59%のCAGRで成長すると予測されており、低ベータ金利環境でのアルファ追求を反映しています。Lidoのリキッドステーキングトークンは流動性を維持しながらイーサリアム報酬を提供します。Aaveは2024年に機関投資家向けローンで500億USD以上を処理し、オンチェーンクレジットが中規模銀行の帳簿に匹敵することを証明しました。

クオンツヘッジファンドは中央集権型と分散型の取引所間のスプレッドを裁定しますが、縮小するベーシスポイントが自動化戦略へと押し進めています。Coinbaseは2024年に機関投資家向け取引量で1兆USDを促進し、デリバティブヘッジの深度を高めました。今後、資本はパッシブなバイアンドホールドからアクティブ運用およびDeFiリンク商品へと移行し、クリプト資産管理市場内のイールドラダーを広げる可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

資産クラス別:トークン化証券が実物資産を再定義

ビットコインは比類のない流動性により2025年に42.51%のシェアを維持しました。トークン化証券は2031年にかけて24.86%のCAGRで上昇し、クリプト資産管理市場の規模を拡大するはずです。BlackRockのUSDビルドファンドは24時間365日の決済とプログラマブルコンプライアンスを提供することで6ヶ月で5億2,000万USDに達しました。Franklin Templetonのオンチェーンマネーマーケットファンドは2024年に4億USDを超え、ブロックチェーンレール上の実物資産に対する主流の需要を示しました。

ステーブルコインはシステムの現金部分として機能し、CircleのUSDCは2024年にオンチェーン取引量で10兆USDを記録しました。イーサリアムはDeFi、NFT、トークン化債務を支える支配的なスマートコントラクトネットワークであり続けています。アルトコインはプライバシー、クロスチェーンブリッジ、ゲームユーティリティを含む特化したニッチを提供しています。拡大する資産ユニバースにより、配分者はクリプト資産管理市場内の分散を強化するマルチファクターポートフォリオを構築できます。

地域分析

北米はスポットビットコインおよびイーサリアムETFの承認が300億USDの新規資本を呼び込んだことにより、2025年収益の39.34%を占めました。カナダと米国の年金基金が早期に参入し、Anchorageなどのカストディアンが連邦トラストチャーターを取得しました。商品先物取引委員会がデジタル資産リスクルールを精緻化するにつれ、米国の資本プールはさらに深まり、クリプト資産管理市場の流動性を支えることが期待されています。

アジア太平洋は2031年にかけて24.79%のCAGRで成長すると予測されています。2024年4月施行の日本の資金決済法は、取引所に対して分別管理カストディと顧客預金の50%の資本バッファーを義務付けています。韓国の2024年7月の仮想資産利用者保護法は保険カバレッジと独立監査を要求しています。香港は2024年に12件のプラットフォームライセンスを付与し、株式市場に準じた市場監視条件の下で小売取引を許可しました。シンガポールは厳格なマネーロンダリング防止基準の下で20社以上のデジタル決済トークンプロバイダーにライセンスを付与することで地域の灯台であり続けています。これらの措置は総じて機関投資家と消費者の信頼を支え、クリプト資産管理市場における地域の役割を推進しています。

ヨーロッパはMiCAのパスポーティング制度から恩恵を受けており、複数の加盟国で事業を展開する企業のコンプライアンスコストを40%削減しています。アラブ首長国連邦とサウジアラビアが主導する中東は2024年に50億USD以上のベンチャーキャピタルを集め、ドバイとリヤドをクリプトハブとして確立しました。アフリカの採用はナイジェリア、ケニア、南アフリカに集中しており、ステーブルコインが国境を越えた決済を安定させています。南米の需要はブラジルとアルゼンチンに集中しており、市民がステーブルコインレールを通じてインフレをヘッジしています。これらの新興地域を合わせると、クリプト資産管理市場の成長機会が多様化します。

競合状況

クリプト資産管理市場は中程度の集中度を示しており、上位5社のカストディアンが機関投資家の管理資産の約45%を管理しています。Coinbaseは2025年1月にDeribitを買収し、機関投資家向けスタックにオプションと先物を追加することで優位性を拡大しました。Fidelity Digital Assetsは2025年3月にCharles Schwabと提携し、3,000万人以上の顧客にサービスを提供する証券口座にクリプトを組み込みました。これらの動きは、既存企業が純粋な技術ではなく流通規模を活用してシェアを守る方法を示しています。

MPC、ハードウェアセキュリティモジュール、準備金証明監査がベースライン機能となるにつれ、技術的差別化は縮小しています。Fireblocksは2024年中に4兆USDの送金を処理し、機関投資家規模でのMPCを実証しました。Anchorageは条件付き米国銀行ステータスを取得し、連邦監督下のカストディ義務に向けて自社を位置づけました。トークン化証券カストディ、ハイブリッド展開、DeFiイールドアグリゲーションには空白スペースが残っており、新規参入者が特化したニッチを開拓できます。

保険キャパシティと規制ライセンスは現在、複製が最も困難な資産となっており、高い参入障壁を生み出しています。伝統的金融ブランド、取引所系列、クリプトネイティブスペシャリストの収束により価格競争が維持されていますが、スタンドアロンソフトウェアよりもサービスバンドルへの明確なシフトが続いています。予測期間にわたって、銀行規制当局とグローバル保険会社と連携するサプライヤーがアウトパフォームし、クリプト資産管理市場内でのコンプライアンス資本の戦略的重要性が確認されるはずです。

クリプト資産管理業界のリーダー

BitGo, Inc.

Coinbase, Inc.

Gemini Trust Company, LLC

Cipher Technologies Management LP

Metaco SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BitGoはオンプレミスの鍵ストレージとクラウドトランザクションオーケストレーションを組み合わせたハイブリッドカストディ製品を導入しました。

- 2025年4月:Fidelity Digital Assetsはバリデーター運用と税務申告をカバーするマネージドイーサリアムステーキングサービスを開始しました。

- 2025年3月:Fidelity Digital AssetsはCharles Schwabと提携し、Schwabの証券プラットフォームにクリプト取引を組み込みました。

- 2025年1月:Coinbase Global Inc.はDeribitの買収を完了し、機関投資家向けヘッジのための規制されたデリバティブインフラを追加しました。

世界のクリプト資産管理市場レポートの範囲

クリプト資産管理市場レポートは、タイプ(ソリューションおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(BFSI、小売・eコマース、メディア・エンターテインメント、ヘルスケア、旅行・ホスピタリティ、政府・公共部門、その他)、ユーザータイプ(機関投資家、富裕層個人、クリプトファンド、小売投資家、ファミリーオフィス、企業財務部門)、投資戦略(パッシブインデックスファンド、アクティブ運用ファンド、DeFiイールドファーミング、ステーキングおよびレンディング、裁定戦略)、資産クラス(ビットコイン、イーサリアム、ステーブルコイン、アルトコイン、トークン化証券)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は価値(USD)で提供されます。

| ソリューション | カストディソリューション |

| トークン化ソリューション | |

| 送金・送金ソリューション | |

| 取引ソリューション | |

| レポーティングおよびアナリティクスソリューション | |

| サービス | コンサルティングサービス |

| マネージドサービス | |

| 統合・実装サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| BFSI |

| 小売・eコマース |

| メディア・エンターテインメント |

| ヘルスケア |

| 旅行・ホスピタリティ |

| 政府・公共部門 |

| その他のエンドユーザー産業(エネルギーおよびロジスティクス) |

| 機関投資家 |

| 富裕層個人 |

| クリプトファンド |

| 小売投資家 |

| ファミリーオフィス |

| 企業財務部門 |

| パッシブインデックスファンド |

| アクティブ運用ファンド |

| DeFiイールドファーミング |

| ステーキングおよびレンディング |

| 裁定戦略 |

| ビットコイン(BTC) |

| イーサリアム(ETH) |

| ステーブルコイン |

| アルトコイン(BTCおよびETH除く) |

| トークン化証券 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | ソリューション | カストディソリューション |

| トークン化ソリューション | ||

| 送金・送金ソリューション | ||

| 取引ソリューション | ||

| レポーティングおよびアナリティクスソリューション | ||

| サービス | コンサルティングサービス | |

| マネージドサービス | ||

| 統合・実装サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー産業別 | BFSI | |

| 小売・eコマース | ||

| メディア・エンターテインメント | ||

| ヘルスケア | ||

| 旅行・ホスピタリティ | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業(エネルギーおよびロジスティクス) | ||

| ユーザータイプ別 | 機関投資家 | |

| 富裕層個人 | ||

| クリプトファンド | ||

| 小売投資家 | ||

| ファミリーオフィス | ||

| 企業財務部門 | ||

| 投資戦略別 | パッシブインデックスファンド | |

| アクティブ運用ファンド | ||

| DeFiイールドファーミング | ||

| ステーキングおよびレンディング | ||

| 裁定戦略 | ||

| 資産クラス別 | ビットコイン(BTC) | |

| イーサリアム(ETH) | ||

| ステーブルコイン | ||

| アルトコイン(BTCおよびETH除く) | ||

| トークン化証券 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

クリプト資産管理市場の現在の価値はいくらですか?

クリプト資産管理市場の規模は2026年に30億4,000万USDに達し、2031年までに84億7,000万USDに達すると予測されています。

クリプト資産管理市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけて22.72%のCAGRを記録すると予測されています。

規制当局から最も支持を得ている展開モデルはどれですか?

ハイブリッドアーキテクチャはデータ主権とクラウドスケーラビリティの義務のバランスを取るため、23.83%のCAGRで進展しています。

企業財務部門はなぜデジタル資産に投資しているのですか?

バランスシートへの配分が投機的な購入から戦略的なヘッジへとシフトしており、企業財務部門は2031年にかけて23.91%のCAGRで成長しています。

マネージドポートフォリオ内で最も速く成長している資産クラスはどれですか?

実物資産がブロックチェーンレールに移行するにつれ、トークン化証券は24.86%のCAGRで拡大すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は日本、韓国、香港、シンガポールの進化する規制の明確化に支えられ、24.79%のCAGRで成長すると予測されています。

最終更新日: