四輪車および三輪車市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

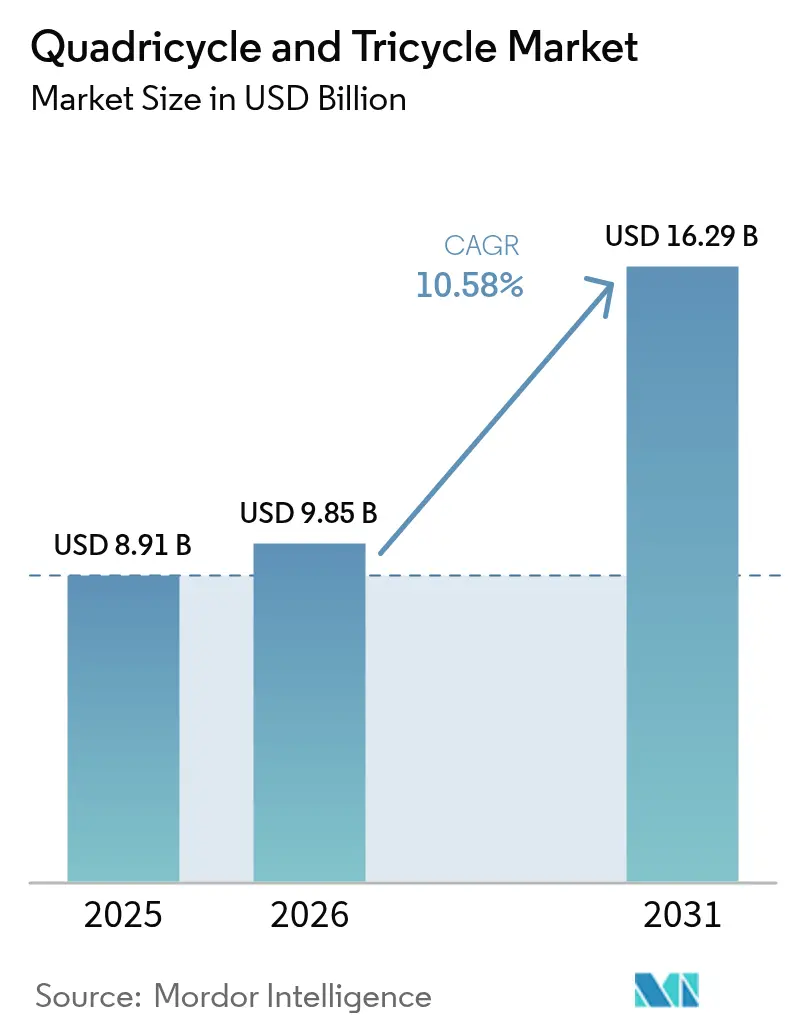

| 市場規模 (2026) | 9.85 十億米ドル |

| 市場規模 (2031) | 16.29 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる四輪車およ三輪車市場分析

四輪車および三車市場の規模は2025年に89.1 ビリオン 米ドルと評価され、2026年の98.5 ビリオン 米ドルから2031年には162.9 ビリオン 米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは10.58%です。この成長は、都市部における配送密度の増加、電気自動車の所有コストを削減する国家インセンティブプログラム、およびコンパクトな低排出輸送を奨励する規制の枠組みによって牽引されています。内燃機関製品が現在の出荷台数を支配していますが、バッテリーコストが引き続き低下し、スワップネットワークがダウンタイムを削減しているため、電動モデルが工場ラインの生産時間を確保しています。欧州における厳格な排出規制とインドで計画されているBS7規制がコスト計算を再構築する一方、エジプトのトゥクトゥク代替スキームは、四輪マイクロEVの正式な認定が新たな需要を解放することを示しています。大手自動車メーカーは現在、マイクロモビリティをエントリーレベルの収益源として位置づけており、地域の政策動向を反映したポートフォリオ拡張を推進しています。これらの要因が相まって、四輪および三輪車市場は貨物および乗客の両ニッチにわたって急速な普及曲線を描いています。

レポートの主要な要点

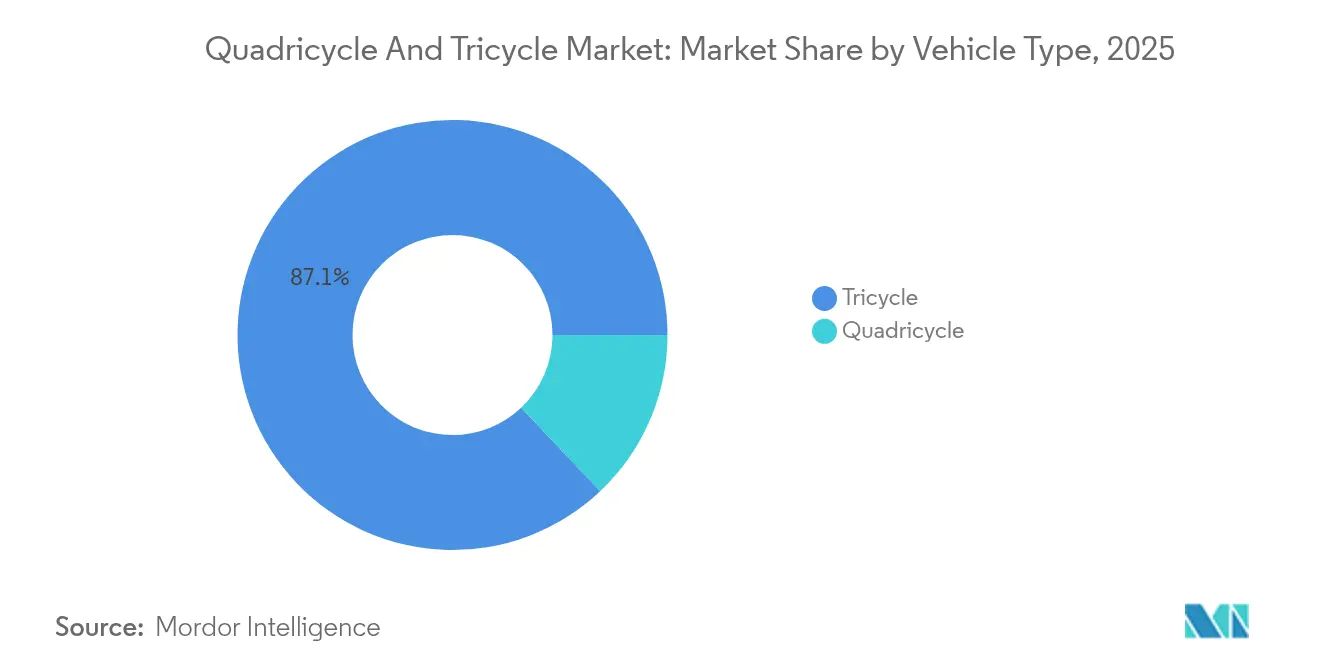

- 車両タイプ別では、三輪車が2025年の四輪車および三輪車市場シェアの87.05%をリードし、四輪車は2031年までのCAGRが10.62%を記録しました。

- 用途タイプ別では、商業用途が2025年の四輪車および三輪車市場規模の73.10%を占め、2031年までのCAGRも10.7%で拡大すると予測されています。

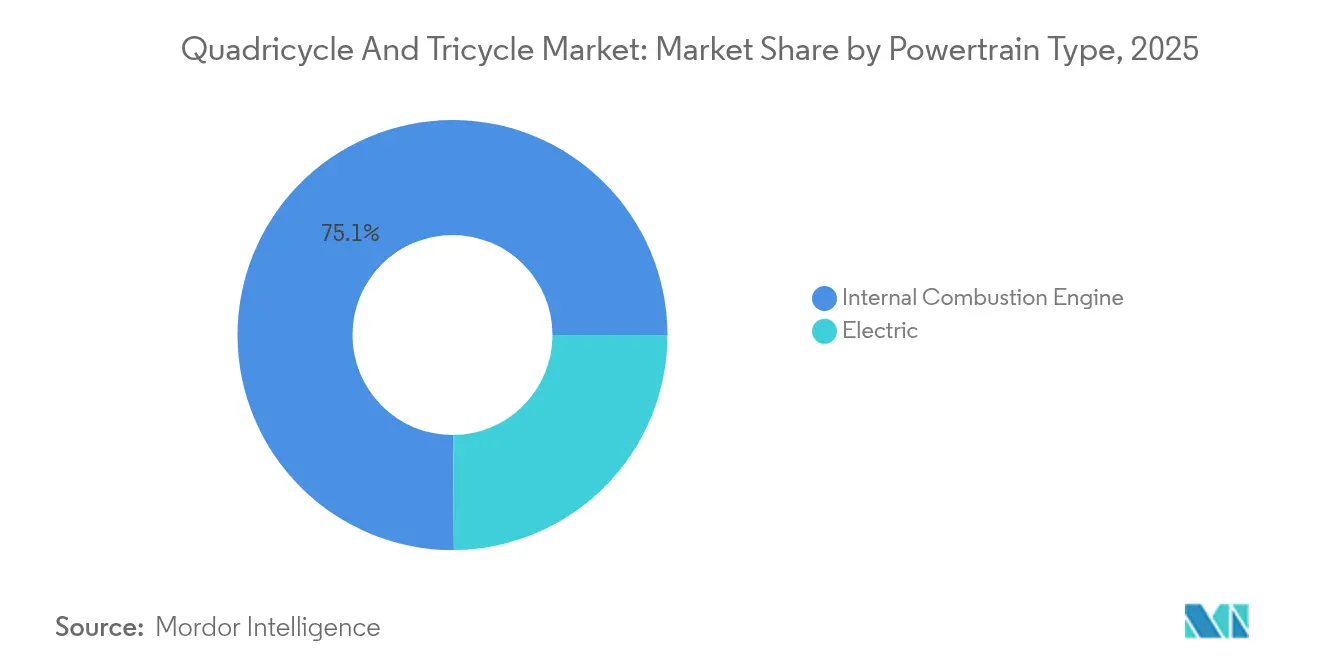

- パワートレインタイプ別では、内燃機関ユニットが2025年の四輪車および三輪車市場シェアの75.10%を支配し、電動モデルは2026年から2031年にかけてCAGR 10.72%を記録すると予測されています。

- 設計・構成別では、乗客用レイアウトが2025年の四輪車および三輪車市場シェアの80.55%を占めましたが、貨物用レイアウトは2031年までのCAGRが10.66%で成長すると予測されています。

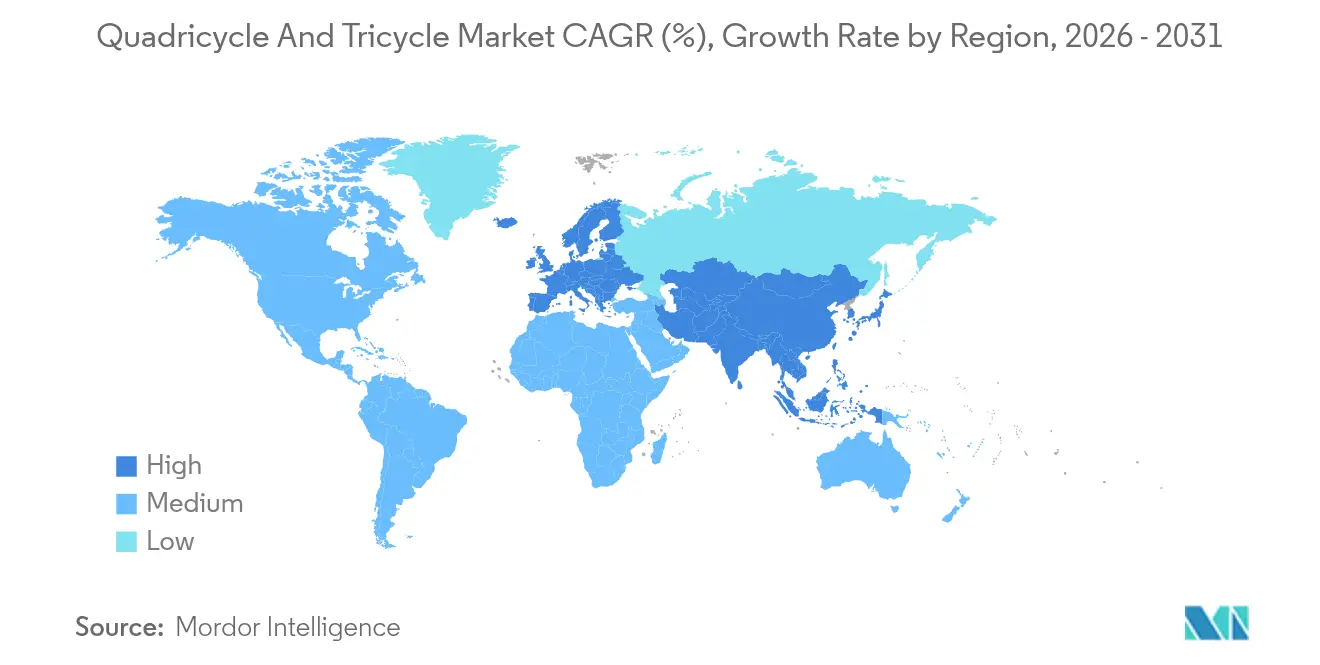

- 地域別では、アジア太平洋地域が2025年の四輪車および三輪車市場シェアの41.05%を占め、欧州は2031年までに最も高い成長率10.65%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル四輪車および三輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の補助金およびインセンティブ | +2.8% | インド、中国、EU、タイに集中するグローバル | 中期(2~4年) |

| 電子商取引ラストマイル配送の増加 | +2.5% | グローバル、アジア太平洋および北米都市部で最も強い | 短期(2年以内) |

| 排出規制 | +2.1% | EU、インド(BS7)、中国、中南米の一部市場 | 長期(4年以上) |

| 都市部の渋滞および駐車制限 | +1.9% | 欧州、北米都市部、アジア太平洋の一部都市 | 中期(2~4年) |

| バッテリー交換ビジネスモデル | +1.4% | インド、中国、インドネシア、欧州の一部パイロット市場 | 中期(2~4年) |

| エジプトのトゥクトゥクから四輪車への代替プログラム | +0.6% | エジプト、北アフリカおよび中東への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動三輪車(E-3W)/マイクロEVに対する政府補助金およびインセンティブ

インセンティブパッケージは、電動車両とガソリン車両の価格差を縮める役割をますます果たしています。インドの生産連動型インセンティブ(PLI)制度は、現地部品生産の促進とユニットコストの削減に向けて多額の資金を配分しています。タイのEV 3.5政策の下、電動三輪車を組み立てる企業は大幅な法人税控除を受けることができます。一方、マルタは四輪車の購入に対して相当額の財政的補助金を提供しています。その取り組みへのコミットメントを示すべく、中国は小型車両に対する購入税免除をさらに数年間延長しました。これらの取り組みは、バッテリーコストの低下と重なって、電気自動車の販売促進を目指しています。こうした予測可能なインセンティブを受けて、メーカーは設備投資のリスクを軽減し、工場稼働率を高める手段として、生産能力計画を拡大しています。

電子商取引ラストマイル配送需要の増加

都市部のフルフィルメントコストは輸送費のほぼ5分の3を占めているため、フリートマネージャーは駐車時間や渋滞手数料を削減する車両を求めています。アマゾンは欧州のいくつかの主要都市で電動貨物三輪車のパイロット事業を展開しており、フリップカートはインドの都市ハブにバッテリー交換対応の三輪車を導入しています。GogotoおよびSun Mobilityによるサービスとしてのバッテリー(Battery-as-a-Service)モデルは、高い資産稼働率を維持し、オペレーターが航続距離の不安なく長時間シフトの運行を可能にしています。低排出ゾーンの規制強化と相まって、これらの経済性はルート計画をコンパクトな電動車両に傾けています。小包輸送量の増加は、したがって、シャシー受注に直接反映され、部品メーカーにとっての好循環を維持しています。

内燃機関から電動へのシフトを加速する排出規制

ユーロ7および将来のインドBS7基準は、Lカテゴリー車両の粒子状物質の上限を厳しくし、ガソリンプラットフォームのコンプライアンスコストを押し上げています [1]欧州委員会、「規則(EU)第168/2013号」、europa.eu 。国際エネルギー機関は、気候目標の範囲内に収めるために運輸部門の排出量を2030年までに5分の1削減しなければならないと述べています。カリフォルニア州は現在、中国の商業用電動化目標を反映して、2030年までにゼロエミッション配送フリートを要求しています。各マイルストーンは、内燃機関技術が段階的なペナルティに直面する期日を確定し、OEMに研究開発予算をバッテリープラットフォームに振り向けるよう促しています。規制の明確化が進む中、電動四輪車および三輪車の販売増加は、今十年の後半に向けてさらに強化されます。

四輪車に有利な都市部の渋滞・駐車制限

都市はマイクロEVがしばしば免除される料金を通じて道路空間を収益化しいます。ロンドンの超低排出ゾーンは2024年に相当な金額を徴収しましたが、適合する四輪車は免除されています [2]Transport for London、「超低排出ゾーンファクトシート」、london.gov.uk。パリは2026年までに複数の路上駐車スペースを廃止する計画であり、バルセロナのスーパーブロックグリッドは車線を歩行者に再配分しています。EU規則168/2013により、L6EおよびL7E車両は制限区域への進入と二輪車用駐車スペースの利用が可能となり、ドライバーの日々のコストを節約できます。シンガポールの車両登録証は自動車に対して非常に高額であるため、四輪マイクロ車両は通勤者にとって現実的な選択肢となっています。自治体がこれらの規制を採用するにつれて、四輪車および三輪車市場はコストに敏感な都市ユーザーからの持続可能な需要を確保しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速充電インフラの希薄性 | -1.8% | グローバル、特に農村地域および新興市場で深刻 | 中期(2~4年) |

| リチウムイオン電池の高い初期費用 | -1.4% | グローバル、価格に敏感な市場でより高い感度 | 短期(2年以内) |

| 改良された電動二輪車への消費者シフト | -0.9% | 主にアジア太平洋、グローバルの一部都市市場 | 中期(2~4年) |

| EUの衝突安全規則の未確定 | -0.7% | 欧州、EU基準を採用する市場への潜在的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速充電・交換インフラの希薄性

ほとんどの新興市場では、ステーション密度は国際エネルギー機関が定める車両10台あたり充電器1台というガイドラインを下回っています。民間投資家は稼働率が不確かな場所では慎重であり、公共の計画者は特に農村地域において予算上の制約に直面しています。電力網が不安定な地域では、オペレーターは商業フリートの稼働保証に苦慮しています。政府が充電器に補助金を出す場合もありますが、その展開スピードは需要に追いついておらず、電気自動車の販売を鈍化させています。エネルギーへの安定したアクセスがなければ、フリートマネージャーは内燃機関モデルを購入し続ける可能性があり、完全電動化のティッピングポイントを遅らせることになります。

リチウムイオン電池の高い初期費用

過去10年間でバッテリー価格は大幅に低下しました。しかし、典型的なバッテリーパックは依としてマイクロEVの車両価格の相当な割合を占めています。平均所得が購入予算を制限する市場では、価格感度が依然として高い状況です。リースおよびサブスクリプションモデルはこの財務的負担をある程度軽減しますが、その普及度は大きく異なります。特にリチウムおよびコバルトの原材料コストの不安定さは、OEMおよびサプライヤーに計画上の課題をもたらしています。バッテリーパック価格がより手頃な水準に達しない限り、一部の消費者は移行を遅らせる可能性があり、四輪車および三輪車市場の短期的な成長を鈍化させる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:三輪車と四輪車の分岐する軌道

三輪車は2025年の四輪車および三輪車市場シェアの87.05%という圧倒的な割合を占め、インド、タイ、インドネシアに根付いた製造クラスターによって支えられています。三輪車の四輪車および三輪車市場規模は着実に拡大すると予測されていますが、四輪フォーマットよりも緩やかなペースとなっています。四輪車は絶対的な数量では小さいものの、安全性と天候保護のための密閉キャビンを欧州おび北アフリカの政策が評価することから、2031年までのCAGRが10.62%を記録すると予測されています。Bajaj Autoはエジプトの代替プログラム向けにQuteの生産を拡大し、Piaggioは欧州の密集した都市中心部向けにPorterベースのマイクロEVプラットフォームを改良しています。したがって、地域ごとの普及パターンは、コスト優先事項、気候条件、および車両クラスを異なる方法で分類する規制の複雑な組み合わせを反映しています。

三輪車プラットフォームは進化を続け、バッテリースワップ互換性とテレマティクスを統合してその関連性を維持しています。四輪車のエンジニアリングは現在、バッテリーの重量を相殺するためにルーフマウント型ソーラー補助装置と軽量複合材料を組み込んでいます。OEMはしたがって、単一のプラットフォームを地域全体に強制するのではなく、異なるユーザー要件に合わせてR&Dパイプラインを調整しています。競争上のポジショニングは、コンポーネントを共有しながら現地のコンプライアンスにおける局所的なバリエーションを可能にするモジュラーアーキテクチャに依存しており、柔軟性と適応性を実現しています。高度なドライバーアラートと基本的な接続機能の統合も、ゼロ事故安全成果を目指す都市での四輪モデルの規制承認取得を支援しています。資金プールがゼロエミッション目標に合致するにつれて、四輪車および三輪車市場は多様化し、両フォーマットが完全に収束するのではなく共存しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

用途タイプ別:貨物の拡大が乗客用の実績を上回る

商業用途は2025年の四輪車および三輪車市場規模の73.10%を支配しており、小包ネットワークがカバレッジを拡大するにつれてこのシェアは増加すると予測されています。商業用途は、予測可能なルート密度と低排出ゾーンにおける料金免除に牽引され、2031年までのCAGRが10.7%を記録すると予測されています。乗客用フォーマットは依然として南アジア全域のライドヘイリングおよびインフォーマルタクシーサービスを支配していますが、新しい地下鉄路線とバス高速輸送回廊の導入が漸進的な成長を抑制しています。大手eコマースプラットフォームは専用組立ラインを支える数量保証を提供し、サプライヤーが複数年契約を確保できるようにしています。

フリートオーナーは密閉キャビンと空調システムを設置することでドライバーの定着率に対処し、1キロメートルあたりのコストを低く抑えながら快適性を向上させています。都市計画者は住宅地近くにマイクロロジスティクスハブを指定し、移動距離を短縮してコンパクトな荷台の適合性を強調しています。ソフトウェアプロバイダーは現在、三輪車専用のルート計画を統合しており、ピーク渋滞時の燃料またはバッテリー消費を削減しています。乗客用ユニットは、規制が許可する場所では観光シャトルやキャンパス輸送に転換しています。予測期間にわたって、四輪車および三輪車市場は一般的な人の移動から、より速い資産回転を正当化する収益を持つ専門的な貨物エコシステムへとシフトしています。

パワートレインタイプ別:電動牽引が構造的優位性を獲得

内燃機関は2025年の四輪車および三輪車市場シェアの75.10%を占めていましたが、そのコスト優位性は年々縮小しています。電動バリアントの四輪車および三輪車市場規模は、パック価格の低下と急速充電グリッドの拡大に牽引され、2031年まで年間成長率10.72%で複利成長すると予測されています。燃料価格の変動は、高稼働フリートの総所有コスト比較においてガソリンモデルをさらに不利にしています。OEMはボディパネルを共有しながら内部が異なる並行ラインを投入することでリスクをヘッジし、規模の経済を維持しながら購入者が希望する推進方式を選択できるようにしています。

各国政府は電動ドライブトレインにインセンティブを重ねており、タイは現地セル組立に対する法人税優遇措置を結びつけ、インドのPLIスキームはバッテリー化学のR&Dを補助しています。デジタルフリート管理スイートは現在、充電残量のリアルタイムデータを表示し、ディスパッチャーがバッテリーを事前にスワップできるようにしています。内燃機関ユニットを優遇するリセールバリューの差は、定置型蓄電向けの中古パックに対する二次市場需要が形成されるにつれて縮小しています。2030年までに、商業セグメントでは電気自動車の販売がガソリン車の販売を上回る可能性が高く、長期的な移行の流れが確固たるものとなっています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

設計・構成別:貨物台がスペース効率を再定義

乗客用設計は2025年の四輪車および三輪車市場シェアの80.55%を占め、アジアのモビリティ環境における三輪タクシーの定着した役割を反映しています。しかし、貨物ボディは最も高い増分価値を示しており、2031年までのCAGRが10.66%と予測されています。小包管理者は、路肩での荷降ろしを迅速化し二重駐車の罰金を最小化するサイドローディング式リアボックスを評価しています。モジュラーシャシーにより、ビルダーはデューティサイクルに応じてフラットベッドと断熱ロッカーを交換でき、工場稼働率を最大化しています。

軽バンから借用した人間工学的ダッシュボードはドライバーの快適性を向上させ生産性を高める一方、テレマティクスは配達証明の監査のためにドア開閉イベントを記録しています。乗客用レイアウトは、エジプトなどの国々で強化される安全基準を満たすために工場装備のシートベルトとロールオーバー構造を追加することで対応しています。かつては贅沢品であった防水ドアは、消費者が密閉性をプロフェッショナリズムと同一視するにつれて標準となっています。市場リーダーは二分割戦略を求しており、アジアの密集した回廊向けの大量乗客製品と規制された西側都市向けの高マージン貨物モデルを展開しています。この二重経路は、プラットフォーム経済を希薄化することなく多様なユースケースに対応する四輪車および三輪車市場の能力を強調しています。

地域分析

アジア太平洋地域は2025年の四輪車および三輪車市場シェアの41.05%を支配しており、インドの広大な三輪車製造基盤と中国のリン酸鉄リチウム化学における規模優位性に支えられています。インドの重要なPLIイニシアチブはサプライチェーンを再構築し、セルメーカーとコンポーネントベンダーの両方を引き付けています。一方、中国は低出力車両に対する購入税免除を延長し、マイクロEVのコストパリティを確保しています。タイのEVプログラムは同国を地域の輸出ハブとして位置づけ、インドネシアおよびフィリピンのサプライベースとシームレスに接続しています。この戦略的連携は、国境を越えた経済がリードタイムを短縮し在庫サイクルを合理化することで、四輪車およ三輪車市場に恩恵をもたらしています。

欧州は現在の出荷台数では小規模ですが、市当局が渋滞料金と駐車削減を成文化するにつれて、2031年までのCAGRが10.65%を記録すると予測されています。この成長は、渋滞料金と駐車削減を実施する市当局によって牽引されています。ロンドンの超低排出ゾーンは適合する四輪車に免除を提供し、パリは路上駐車スペースを削減してコンパクト車両の選択を促しています。マルタの四輪車に対するインセンティブは、規則168/2013の標準化された規制と相まって、型式認定プロセスを合理化しています。この明確さを活かして、メーカーはEU全域でのローンチを調整し、R&Dコストを複数の市場に分散させ、四輪車および三輪車市場における地域のシェアを強化しています。

北米は慎重ながらも着実にペースを上げており、カリフォルニア州の先進クリーンフリート規則などの州レベルの義務を活用しています。中東・アフリカでは、エジプトが四輪タクシーを公式に認定したことで成長が牽引され、インドのサプライヤーへの輸出ルートが開かれています。南米はマクロ済問題と不安定なインフラという課題に直面しています。しかし、ブラジルのサンパウロがゼロエミッションゾーンを導入し、アルゼンチンがマイクロEVを試験導入していることから、信用条件が安定すれば成長の可能性があります。地域によって規制のタイムラインが異なることは、10年間にわたるリーダーシップの役割の動的な変化を示唆しており、機敏なサプライチェーンを確保しています。

競合状況

市場集中度は中程度であり、既存の自動車メーカーと専業マイクロモビリティ挑戦者が共存しています。Bajaj Autoは南アジアにおける深い販売店ネットワークを活用してアフリカへの輸出プログラムを拡大しています。同時に、Piaggioは欧州のヘリテージを活かして四輪車をエコフレンドリーな都市向け小型車として位置づけています [3]Piaggio Group、「2025年戦略アップデート」、piaggio.com。MahindraのLast Mile Mobilityユニットはバッテリースワップ対応に投資し、相互運用可なパックについてSun Mobilityと協力しています。

BYDはミニEVフォーマットにブレードバッテリーモジュールを展開し、化学面でのコスト優位性を持つ一方、VinFastはインドでの委託製造を通じて急速な市場参入を試みています。コンポーネントの専門化が進んでおり、Bosch e-Bike Systemsなどの企業は20kW未満のクラスに特化したコンパクトモーターを推進しています。

OEMは三輪および四輪ボディの両方をホストするモジュラーアーキテクチャを展開し、工場が需要シグナルに応じてミックスを調整できるようにしています。戦略的提携が深まっており、Kinetic GreenはAichi Steelとフレーム重量を削減するシャシーを共同開発し、Piaggioは中国のセルサプライヤーとパートナーシップを結んでコバルト価格の変動を軽減しています。サプライチェーンのさらに下流のサプライヤーは、モーター、コントローラー、テレマティクスをバンドルした垂直統合キットを提供することで地位を確立し、スタートアップの市場投入までの時間を短縮しています。四輪車および三輪車市場は、既存企業の規模の経済と新規参入者の迅速なイテレーションの間で揺れ動き、価格上昇を抑制し機能向上を促す均衡のとれた競争を維持しています。

四輪車および三輪車産業のリーダー企業

Groupe Renault

Ligier Group

Bajaj Auto Ltd.

AIXAM MEGA SAS

Chatenet Automobiles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Viribusは、750ワットモーター(最大出力1,200ワット)を搭載し、15度の傾斜に対して80Nmのトルクを発生する折り畳み式電動三輪車FC1およびFC2を発表しました。

- 2024年8月:MooncoolはCG2電動貨物バイク、MC 350電動三輪車、およびTK1ファットタイヤ電動三輪車を発表し、商業用および個人用ユーザーの選択肢を拡大しました。

グローバル四輪車および三輪車市場レポートの調査範囲

四輪車は自転車や三輪車に似ていますが、四つの車輪を持っています。三輪車はペダルまたはモーターで推進される 3輪車両です。本レポートの範囲は、予測期間にわたる市場全体の最新の開発および技術に関する詳細を提供しています。四輪車および三輪車市場レポートは、動力源タイプ、用途タイプ、車両タイプ、および地域別にセグメント化されています。

動力源タイプ別では、市場は電動、ガソリン、およびソーラーにセグメント化されています。用途タイプ別では、市場は個人用および商業用にセグメント化されています。車両タイプ別では、市場は四輪車および三輪車にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 四輪車 |

| 三輪車(三輪自動車) |

| 個人用 |

| 商業用 |

| 内燃機関 |

| 電動 |

| 乗客用 |

| 貨物用 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカのその他 |

| 車両タイプ別 | 四輪車 | |

| 三輪車(三輪自動車) | ||

| 用途タイプ別 | 個人用 | |

| 商業用 | ||

| パワートレインタイプ別 | 内燃機関 | |

| 電動 | ||

| 設計・構成別 | 乗客用 | |

| 貨物用 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答する主要な質問

商業用途は四輪車および三輪車の納入台数においてどのくらいのシェアを占めていますか?

商業用構成は2025年の出荷台数の73.10%を占めており、電子商取引の成長を背景にその割合は引き続き上昇しています。

2031年まで最も高い成長率が見込まれる地域はどこですか?

欧州は10.65%の年平均成長率(CAGR)で拡大すると予測されており、渋滞手数料と排出規制の強化によって他のすべての地域を上回る見込みです。

電動バリアントがガソリン車と同等のコストパリティに達すると予測されるのはいつですか?

バッテリーパック価格は2030年までに1kWhあたり100USDに向かっており、その時点で電動モデルの総所有コストがガソリン車と一致します。

2031年のグローバル出荷額の予測はいくらですか?

四輪車および三輪車セグメントは、10.58%の年平均成長率(CAGR)シナリオの下、2031年までに162億9,000万USDに達すると予測されています。

現在、ユニット出荷台数でリードしているパワートレインはどれですか?

内燃機関は依然として2025年の出荷台数の75.10%を占めて主流ですが、電動モデルが最も速く成長しています。

最も高い年平均複利成長率を示す車両タイプはどれですか?

四輪車は10.62%の年平均成長率(CAGR)でリードしており、都市部における密閉型マイクロEVへの政策支援によって牽引されています。

最終更新日: