ヨーロッパ二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.28 十億米ドル |

| 市場規模 (2026) | 18.13 十億米ドル |

| 市場規模 (2031) | 23.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ二輪車市場分析

ヨーロッパ二輪車市場規模は2025年に172億8,000万米ドルと評価され、2026年の181億3,000万米ドルから2031年には230億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.93%です。ユーロ5+の事前購入波による購入急増の後、需要は再調整局面にあります。この急増は購入を前倒しさせ、一時的に販売台数を軟化させました。しかし、プレミアム化と電動化が引き続き進展するにつれ、平均販売価格は上昇しています。厳格な都市部低排出規制、ラストマイル電子商取引の成長、バッテリー交換インフラの整備といった要因が、製品ミックスとパワートレイン選択の両面における変化に影響を与えています。既存ブランドはモジュラープラットフォームと無線アップデート対応エレクトロニクスで適応しています。一方、新興の中国系電動参入企業が価格競争を激化させています。リチウム価格の変動、若年ライダーの保険コスト上昇、シェアードスクーターの台数制限といった課題はあるものの、業界のコネクテッドかつサービス指向のモビリティへの着実な進展を妨げるには至っていません。

主要レポートのポイント

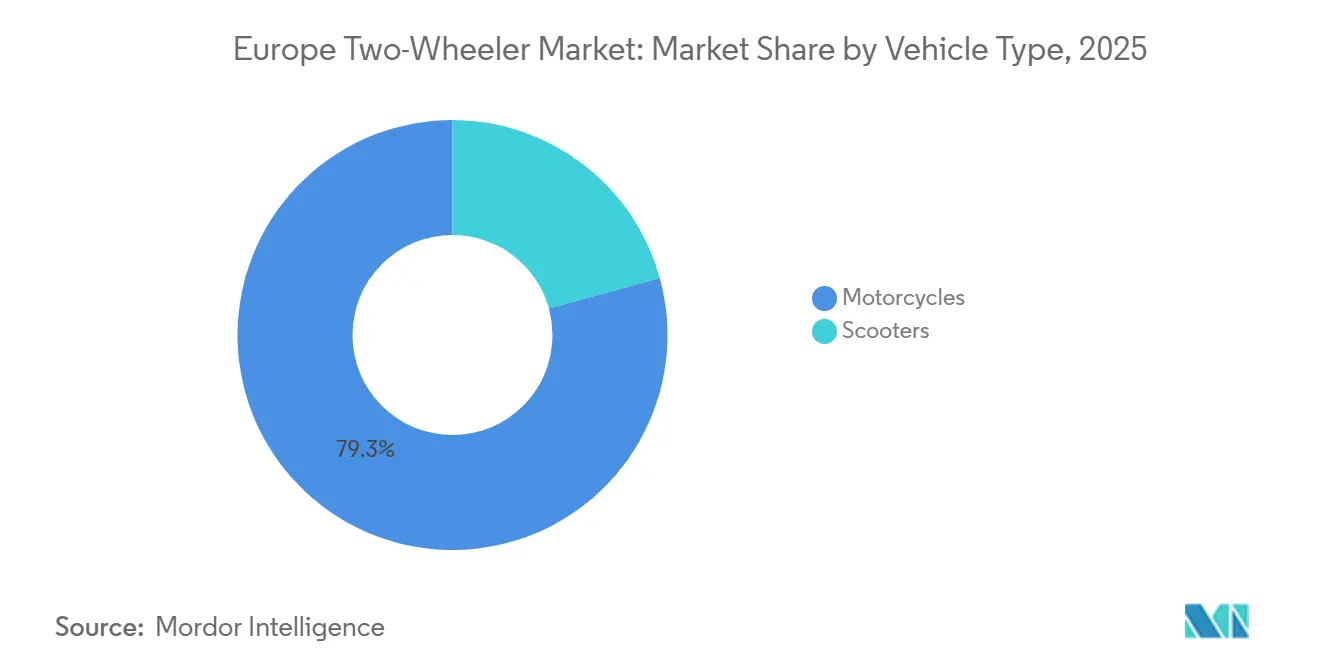

- 車両タイプ別では、モーターサイクルが2025年のヨーロッパ二輪車市場シェアの79.28%をリードし、スクーターは2031年までに最速の7.32% CAGRを記録すると予測されています。

- 推進方式別では、内燃機関ユニットが2025年に89.21%を占めて支配的でしたが、電動二輪車は2031年まで8.13% CAGRで拡大する見込みです。

- エンジン排気量・モーター出力別では、126~150ccクラスが2025年の収益の30.02%を占め、1.1~3.0kW電動クラスは7.31% CAGRで進展しています。

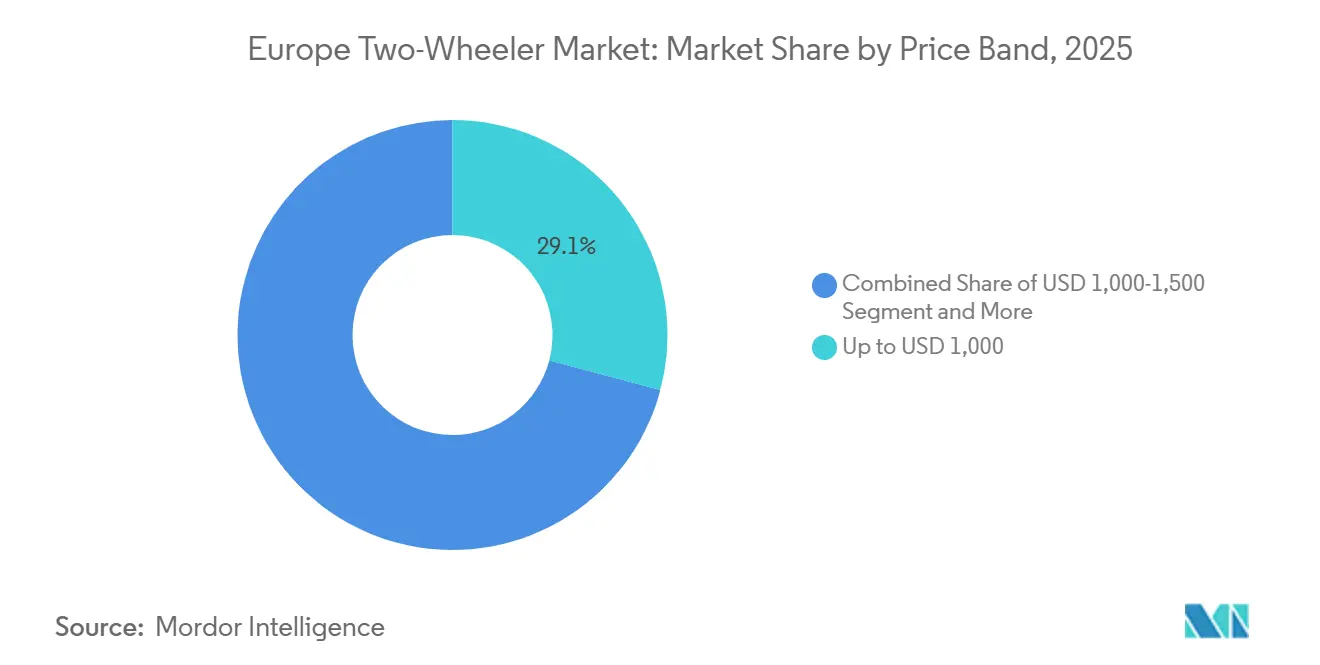

- 価格帯別では、1,000米ドル以下のセグメントが2025年に29.12%を占め、3,001~5,000米ドル帯は7.77% CAGRで成長する見込みです。

- エンドユーザー別では、B2C購入が2025年に81.36%を占めましたが、B2B配送フリートは8.16% CAGRで成長すると予測されています。

- 販売チャネル別では、オフライン店舗が2025年の販売の71.87%を占め、オンライン取引は7.28% CAGRで成長する見込みです。

- 地域別では、イタリアが2025年の収益の28.31%を生み出し、スペインは最速の6.28% CAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引フリートの成長 | +1.2% | ドイツ、フランス、英国などの欧州主要都市部ハブ | 中期(2~4年) |

| ユーロ5+移行による事前購入の誘発 | +0.8% | ドイツ、フランス、イタリア、オランダ | 短期(2年以内) |

| EU電池資金調達(ネットゼロ産業法) | +0.7% | ドイツ、フランス、ポーランド、チェコ共和国 | 長期(4年以上) |

| バッテリー交換モデル | +0.6% | イタリア、スペイン、フランス、オランダ | 中期(2~4年) |

| OEMモジュラープラットフォーム | +0.5% | ドイツ、イタリア | 短期(2年以内) |

| モビリティサブスクリプションに対する若年層の需要 | +0.4% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低総所有コスト二輪車を求める電子商取引配送フリートの急速な拡大

オンラインショッピングの台頭により、二輪車はラストマイル物流の中核に位置づけられ、ヨーロッパ二輪車市場の成長を牽引している。2024年におけるAmazonの1万3,000社超のヨーロッパ配送パートナーネットワークはその規模を象徴している。ラストマルの小包取扱量は大幅に増加しており、配送員は通常1シフトあたりかなりの距離をカバーしている。電動スクーターはガソリン車と比較して1キロメートルあたりのエネルギーコストを大幅に削減し、メンテナンス頻度も低減させた。GlovoおよびDeliverooによる主要都市でのパイロット施策では、運営費用において顕著なコスト削減が達成されている。固定ルートの事業者はデポ充電器を好む一方、ギグ配送員は公共または交換式のソリューションに依存している。例えば、Swobbeeは主要都市にバッテリー交換キオスクを運営しており、迅速な交換を可能にすることでフリートを1日の長時間にわたって稼働状態に維持している。都市もこうした経済的メリットを強化しており、例えばミラノのエリアBでは無制限アクセスが認められ、事業者は年間の渋滞料金において相当額の節約を実現している。

ユーロ5+排出規制移行による事前購入とモデル刷新の誘発

ユーロ5+基準の施行により、ユニットあたりのコンプライアンスコストが増加し、その負担は速やかに消費者に転嫁されました。ACEMは、ディーラーが旧在庫に割引を提供したことで登録台数が大幅に増加し、その後の期間に販売台数のギャップが生じました。HondaとYamahaは複数の更新モデルを投入し、将来のソフトウェアアップグレードを想定した高度なライドバイワイヤスロットルとリーンアングルセンサーを搭載しました。低排出ゾーンの拡大に伴い旧ユーロ4バイクの減価が加速したことで残存価値が乖離し、コスト意識の高いライダーは認定中古ユーロ5+ユニットを選択するようになりました。さらに、規則168/2013に基づく義務的な車載診断システムが使用データを提供するようになり、保険会社がテレマティクスベースの価格設定を実施できるようになりました [1]「L区分車両に関するEU規則(EU)168/2013」、欧州議会、europarl.europa.eu。

都市部ユーザーの電気自動車初期費用を低減するバッテリー交換ビジネスモデル

電動スクーターはICE対応車と比較してプレミアム価格が設定されています。しかし、サービスとしてのバッテリープランにより初期費用が削減され、エネルギー費用が管理しやすい月額料金に移行します。スワッパブルバッテリーモーターサイクルコンソーシアムは電池パックを標準化し、複数の国にわたって相互運用可能なステーションを設置しました[2]「サステナビリティレポート2025」、Glovo、glovoapp.com。この共有インフラは稼働率を向上させています。主要都市での初期パイロットでは毎日の交換回数が損益分岐点に近づいています。顧客はリチウム価格変動からの保護と予測可能なコストを享受し、オペレーターはブランドに依存しないカバレッジでステーション密度を拡大しています。

6ヶ月モデルサイクルを可能にするOEMモジュラープラットフォーム

モジュラーシャーシ設計により、フレーム、サスペンション、電子機器が容易に交換可能なブロックに分割されるようになり、ヨーロッパ二輪車市場全体における設計から市場投入までのタイムラインが大幅に短されている。PiaggioのWIDEプラットフォームは複数の派生モデルを展開し、その直前に電動スクーター市場に参入したYadeaへの迅速な対応を可能にした。コンポーネントの標準化により、企業は工具製作コストを顕著な割合で削減し、その節約分をソフトウェアおよびコネクティビティの強化に再配分している。競争の焦点は個別モデルから、エコシステム、サプライヤー、無線アップグレードチャネルの包括的な管理へと進化している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リチウム価格の変動 | -0.8% | グローバル、電動化が進む市場 | 短期(2年以内) |

| 若年ライダーの高額保険 | -0.6% | 英国、ドイツ、フランス、オランダ | 中期(2~4年) |

| ディーラーネットワークの統合 | -0.4% | ドイツ農村部、フランス、イタリア、スペイン | 長期(4年以上) |

| 自治体によるスクーター台数制限 | -0.3% | パリ、ベルリン、アムステルダム、バルセロナ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車メーカー希望小売価格の安定性に影響するリチウムスポット価格の変動

炭酸リチウム価格は急激に変動し、スクーターの電池コストに直接影響を与えています [3]「リチウム契約価格データシート2025」、ロンドン金属取引所、lme.com。著名なプレーヤーであるNiuは当初ヨーロッパで店頭価格を引き上げましたが、その後撤回し、ディーラーに混乱をもたらしました。これらの価格調整は市場の不確実性を生み出し、ディーラーの信頼と消費者の購買行動に影響を与えました。EUの重要原材料法は地域調達の強化を目指しています。しかし、EUブロックは世界の水酸化リチウムのごく一部しか精製しておらず、OEMは海外供給の脆弱性にさらされています。この海外サプライヤーへの依存は、サプライチェーンリスクを軽減し長期的な安定を確保するための国内精製能力への投資増加の必要性を浮き彫りにしています。

25歳未満ライダーの高額保険料

若年ライダーの保険料は2025年に請求額の重大性の増加により上昇し、多くの潜在的な初回購入者を市場から締め出しました。電動技術に最も開放的な人口層が最も急峻な参入障壁に直面しており、市場の若返りが鈍化するリスクがあります。インシュアテックスタートアップは分単位の保険を試験的に導入してコスト削減を図っていますが、広範な普及には規制当局の承認と保険数理的検証が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:配送需要によるスクーターの加速

モーターサイクルは2025年の売上高の79.28%を生み出しましたが、スクーターは配送フリートと都市部通勤者がその機動性を重視することから、2031年まで7.32% CAGRで急成長する見込みです。ヨーロッパのスクーター市場は、バッテリー交換対応の新設計の導入に牽引されて大幅に成長すると予測されています。Poste Italianeの電動スクーターフリートは、企業バイヤーがステップスルーフレームに引き付けられる運用上の節約を示しています。ライフスタイル志向のモーターサイクルはツーリングおよびスポーツセグメントで依然として優位を保っていますが、若年ライダーとシェアードモビリティユーザーがより実用的なスクーターに引き寄せられるにつれ、その存在感は徐々に低下しています。

コンパクトなフレームと交換可能なバッテリーおよび統合カーゴボックスを組み合わせることに成功したOEMは、スクーター急増の恩恵を受けています。中国のサプライヤーはコスト優位性を活かしている一方、確立されたヨーロッパのプレーヤーはブランドの信頼と強固なアフターセールスネットワークに賭けています。渋滞料金がより厳格になるにつれ、スクーターは贅沢品から物流、医療、自治体サービスにおける必須ツールへと移行し、ヨーロッパ二輪車市場における長期的な重要性を確固たるものにしています。

推進方式別:ICEの支配が電動化の進展を覆い隠す

ICEパワートレインは2025年のユニット販売の89.21%を依然として占めていましたが、電動車の納車台数は2031年まで8.13%成長すると予測されています。一人当たりの公共充電ポイント数が多い国では、電気自動車普及率のクラスターが見られます。このトレンドにより、オランダとノルウェーの両国で顕著な普及率が生じています。さらに、L区分車両のCO₂基準の見通しが、すでにフリート調達の意思決定に影響を与えています。

電動モデルのヨーロッパ二輪車市場シェアは、電池コストの低下とフリートインセンティブに支えられ、2031年までに上昇すると予測されています。ICEの中排気量クラス(250~500cc)は、航続距離を求めるツーリング愛好家にとって引き続き堅調ですが、急速充電ネットワークがプレミアム電動スポーツバイクの高速道路走行能力を拡張するにつれ、徐々に置き換えられていく見込みです。

エンジン排気量・モーター出力別:中排気量ICEと低出力電動車がリード

126~150ccのモーターサイクルは2025年の販売の30.02%を占め、手頃な価格で免許取得に適したモビリティを求める初心者ライダーを取り込んでいます。並行して、1.1~3.0kWの電動スクーターは都市部のインセンティブと交換可能なソリューションを活用し、7.31% CAGRを達成すると予測されています。5.0kW超の電動クラスは、性能愛好家を引き付けるために高密度の高速充電器とより高エネルギー密度のパックを待ち望んでいます。

OEMは150ccエンジンまたは3kWモーターのいずれかを搭載できるモジュラーフレームを調整し、規制と需要の変動に対してヘッジしています。ユーロ6提案がコンプライアンスコストを引き上げるにつれ、エントリーレベルのICEセグメントは縮小する可能性がありますが、低価格の中古バイクが即時の落ち込みを緩和しています。

価格帯別:エントリーモデルがリード、プレミアムセグメントが上昇

1,000米ドル以下の価格帯のユニットは2025年の販売量の29.12%を占めましたが、ユーロ5+触媒がバイク1台あたり120米ドルを追加するにつれてマージンの侵食に直面しています。3,001~5,000米ドル帯は、コネクテッド電動スクーターと機能豊富な中排気量バイクに牽引され、7.77% CAGRで市場全体の成長を上回ると予測されています。5,000米ドル超のプレミアムモデルは、可処分所得とツーリング文化が依然として強い北ヨーロッパで拡大しています。

頭金ゼロのサブスクリプションや保険バンドルなどの金融イノベーションが中プレミアム帯へのアクセスを民主化し、バイヤーを徐々に価値連鎖の上位に移行させ、ヨーロッパ二輪車市場を強化しています。

エンドユーザー別:フリートの電動化がB2Bの勢いを高める

B2Cは依然として2025年の出荷量の81.36%を牽引しましたが、フリートオペレーターはテレマティクス、稼働時間保証、予測可能な総所有コストを要求することで将来の仕様を形成するでしょう。配送・物流業者だけで8.16% CAGRで全体の成長を上回り、OEMにビジネスグレードのサービス契約の策定を促しています。法人営業チームとフィールドテクニシャンは渋滞と駐車料金を回避するために二輪車を採用し、需要をさらに専門化しています。

消費者の熱意はプレミアムアドベンチャーバイクとスポーツバイクに集中しています。対照的に、日常の通勤者はますます完全所有よりもサブスクリプションベースのアクセスを好むようになっており、ヨーロッパ二輪車市場全体でサービス中心の転換を強化しています。

販売チャネル別:オフラインの伝統とオンラインの上昇が交差

実店舗は試乗、下取り、サービスのおかげで2025年に71.87%のシェアを維持しました。オンラインの直接消費者向け販売量は7.28% CAGRで急増しており、玄関先配送とバッテリー交換メンバーシップをバンドルする電動ブランドが牽引しています。既存OEMがバーチャルショールームとクリックトゥディーラー予約を展開するにつれ、ハイブリッドオムニチャネルフローが生まれています。

サブスクリプションモデルはほぼ完全にオンラインで存在し、柔軟性を重視する都市部のミレニアル世代をターゲットにしており、従来の小売業者にユニットマージン販売よりもサービスに重点を置いた収益源の再考を促しています。

地域分析

イタリアは2025年の対象市場収益の28.31%のシェアを占め、自動車規制が厳しいスクーター中心の都市においてヨーロッパ二輪車市場を支えています。ローマ、ミラノ、ナポリを合わせると国内需要のより大きなシェアを占め、強固なディーラーネットワークとバッテリー交換回廊の発展が見られます。スペインは6.28% CAGRで成長すると予測されており、観光主導のレンタルと自治体の電気自動車補助金(バルセロナの1,200ユーロ購入リベートなど)の恩恵を受けています。

ドイツ、フランス、英国は合わせて販売の相当なシェアを占め、安定した成長を達成しました。ドイツは二輪車向けの多数の公共スペースを運営しており、その成熟した充電エコシステムは特に宅配サービスにおける電気自動車の普及を顕著に促進しています。北欧では、ノルウェー、スウェーデン、オランダなどの国が電気自動車の相当なシェアを誇っています。これは主に高い燃料税と整備された自転車レーンによるもので、安全性の認識を高めています。

所得水準の上昇に伴い、ポーランド、オーストリア、ベルギーなどの東欧・中欧市場は健全なペースで成長しています。一方、インフラ課題に阻まれているギリシャ、ポルトガル、チェコ共和国はより緩やかなペースで進展しています。地域格差を考慮すると、戦略は調整される必要があります。プレミアムコネクテッド電気自動車が北部地域で支持される一方、南部地域は価格に敏感な層に対応する頑丈で低メンテナンスの内燃機関モデルが依然として主流です。

競争環境

ヨーロッパのモーターサイクル市場は適度に集中しており、主要ブランドが相当なシェアを保持しながらも、新規参入者やニッチプレーヤーの余地を残しています。この構造は、革新的なモデル、価格戦略、またはエコシステムサービスを通じて既存企業に挑戦する破壊者に機会をもたらしています。Honda、Yamaha、BMW Motorradは広範なディーラーネットワークと数十年の信頼性データを活用してシェアを守っています。コネクテッドバイクアプリ、延長保証、ブランドコミュニティイベントをバンドルしてロイヤルティを固定しています。

電動専業プレーヤーのNIU、Zero Motorcycles、Energicaは直接電子商取引、無線アップデート、高性能バッテリーでギャップに対応しています。EnergikaのDucatiによる買収は、スタートアップの機動性を伝統的なブランドに注入し、スポーツバイクのニッチにおける製品シナジーを加速させています。

KTMとCATLがヨーロッパのセル工場に3億ユーロを共同投資するにつれ、サプライヤー関係が進化し、リチウム変動に対してヘッジし、6ヶ月モデルサイクルのための高性能パックを確保しています。一方、ディーラーの統合により農村部のサービス空白が生まれ、モバイルメンテナンススタートアップに機会をもたらしており、既存企業はライダーの自宅に出向くバン型サービスサブスクリプションを試験的に導入しています。全体として、戦略的な賭けは純粋なエンジン馬力よりも電池コスト、ソフトウェアエコシステム、フリート稼働時間保証に集中しています。

ヨーロッパ二輪車産業のリーダー企業

BMW Motorrad

Honda Motor Co.,Ltd.

Piaggio & C. SpA

KTM AG

Yamaha Motor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Honda Motor Co. Ltd.はヨーロッパで初の電動モーターサイクル「Honda WN7」を発売しました。この発売はHondaの持続可能性とイノベーションへのコミットメントにおける重要な一歩を示しています。同社は2050年までにすべての製品と企業活動のカーボンニュートラルを目指し、2040年代までにすべてのモーターサイクル製品をカーボンニュートラルにすることを目指しています。「Honda WN7」の投入により、Hondaは製品戦略を長期的な環境目標に合わせ、排出削減とよりクリーンな輸送ソリューションの推進への取り組みを示しています。

- 2025年6月:Ultraviolette Automotiveはフランスで電動モーターサイクルを発売しました。ラインナップにはスポーティなF77 Mach 2と快適なF77 SuperStreetが含まれています。両モデルは10.3kWhの電池パック、30kWモーター、100Nmのピークトルクを共有し、デザインとシートエルゴノミクスのみが異なります。

ヨーロッパ二輪車市場レポートの調査範囲

ヨーロッパ二輪車市場レポートは、車両タイプ(モーターサイクルおよびスクーター)、推進方式(ICEおよび電動)、エンジン排気量・モーター出力(110cc以下、111~125cc、126~150cc、151~200cc、201~250cc、250~350cc、350~500cc、500cc超、1.0kW以下、1.1~3.0kW、3.1~5.0kW、5.0kW超)、価格帯(1,000米ドル以下、1,000~1,500米ドル、1,501~2,000米ドル、2,001~3,000米ドル、3,001~5,000米ドル、5,000米ドル超)、エンドユーザー(B2C、B2B)、販売チャネル(オンライン、オフライン)、地域(ドイツ、フランス、イタリア、スペイン、英国、オランダ、スウェーデン、ポーランド、オーストリア、ベルギー、ノルウェー、チェコ共和国、ポルトガル、ギリシャ)でセグメント化されています。市場予測は金額(米ドル)および数量(台数)の両面で提供されます。

| モーターサイクル |

| スクーター |

| 内燃機関(ICE) |

| 電動 |

| 内燃機関(ICE) | 110cc以下 |

| 111~125cc | |

| 126~150cc | |

| 151~200cc | |

| 201~250cc | |

| 250~350cc | |

| 350~500cc | |

| 500cc超 | |

| 電動 | 1.0kW以下 |

| 1.1~3.0kW | |

| 3.1~5.0kW | |

| 5.0kW超 |

| 1,000米ドル以下 |

| 1,000~1,500米ドル |

| 1,501~2,000米ドル |

| 2,001~3,000米ドル |

| 3,001~5,000米ドル |

| 5,000米ドル超 |

| B2C | |

| B2B | ライドヘイル・バイクタクシー・レンタル・観光 |

| 配送・物流 | |

| 法人・中小企業フリート | |

| その他(政府・機関、NGO) |

| オンライン |

| オフライン |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| 英国 |

| オランダ |

| スウェーデン |

| ポーランド |

| オーストリア |

| ベルギー |

| ノルウェー |

| チェコ共和国 |

| ポルトガル |

| ギリシャ |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| 推進方式別 | 内燃機関(ICE) | |

| 電動 | ||

| エンジン排気量・モーター出力別 | 内燃機関(ICE) | 110cc以下 |

| 111~125cc | ||

| 126~150cc | ||

| 151~200cc | ||

| 201~250cc | ||

| 250~350cc | ||

| 350~500cc | ||

| 500cc超 | ||

| 電動 | 1.0kW以下 | |

| 1.1~3.0kW | ||

| 3.1~5.0kW | ||

| 5.0kW超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000~1,500米ドル | ||

| 1,501~2,000米ドル | ||

| 2,001~3,000米ドル | ||

| 3,001~5,000米ドル | ||

| 5,000米ドル超 | ||

| エンドユーザー別 | B2C | |

| B2B | ライドヘイル・バイクタクシー・レンタル・観光 | |

| 配送・物流 | ||

| 法人・中小企業フリート | ||

| その他(政府・機関、NGO) | ||

| 販売チャネル | オンライン | |

| オフライン | ||

| 地域 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| オーストリア | ||

| ベルギー | ||

| ノルウェー | ||

| チェコ共和国 | ||

| ポルトガル | ||

| ギリシャ | ||

市場の定義

- 車両タイプ - このカテゴリーは動力付き二輪車をカバーしています。

- 車体タイプ - スクーターとモーターサイクルが含まれ、キックスクーターと自転車は除外されます。

- 燃料カテゴリー - 内燃機関(ICE)および電動推進システムで動く車両が対象です。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックを含みます。この用語はすべて電動の車両またはバッテリー電気自動車およびプラグインハイブリッド電気自動車を含みます。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部充電が可能な電気自動車で、一般的にすべて電動の車両とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動かすことができる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常はガソリンまたはディーゼルで動きます。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEで動く車両。ICEと回生ブレーキからの電力で継続的に充電されます。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリンを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)の両方を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方で動きます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。オフロード車としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれます)。5人から7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は収益および数量の両面で提供されています。市場収益は販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。