プッシュ・トゥ・トーク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.45 十億米ドル |

| 市場規模 (2031) | 77.53 十億米ドル |

| 成長率 (2026 - 2031) | 10.32% CAGR |

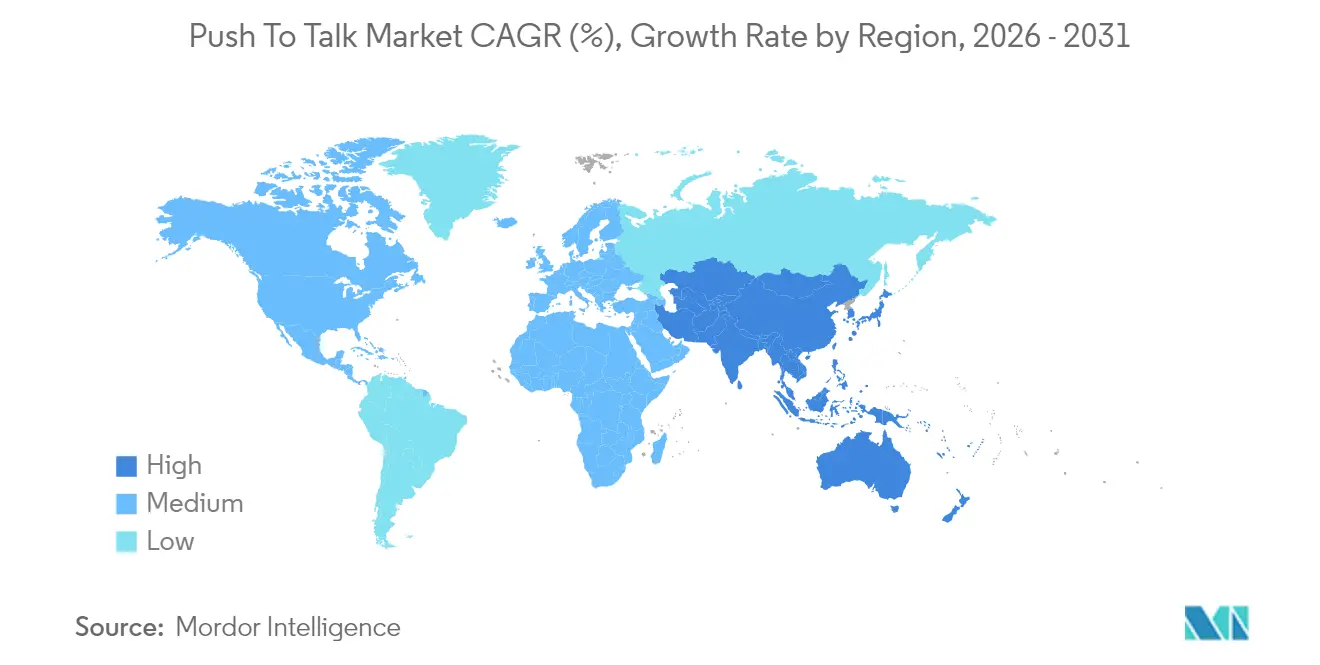

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプッシュ・トゥ・トーク市場分析

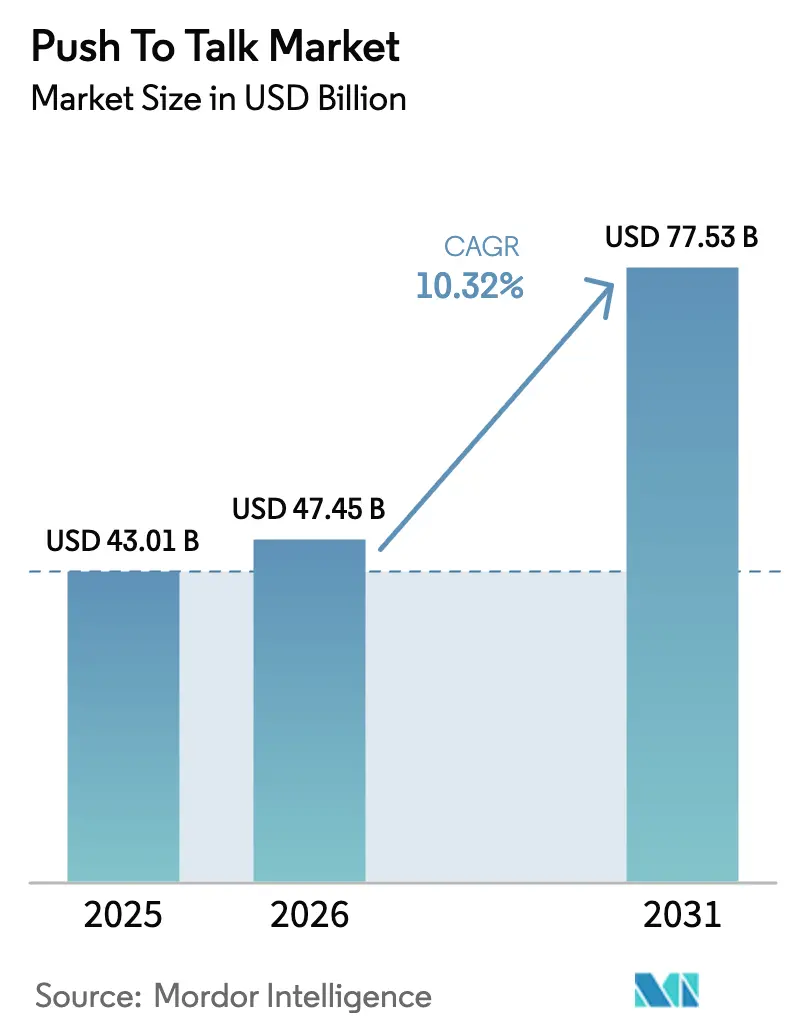

プッシュ・トゥ・トーク市場規模は2025年に430億1,000万米ドルと評価され、2026年の474億5,000万米ドルから成長して2031年には775億3,000万米ドルに達すると推計されており、予測期間(2026年〜2031年)における年平均成長率は10.32%です。

プッシュ・トゥ・トーク市場は2025年に430億1,000万米ドルと評価されており、2030年までに708億2,000万米ドルに達する軌道にあり、年平均成長率10.49%に相当します。公共安全、石油・ガス、電力・公益事業、およびロジスティクス環境におけるインスタントボイスサービスへの持続的な需要が、陸上移動無線(LMR)を補完または代替するブロードバンドベースのソリューションへの投資を牽引し続けています。5Gネットワーク上でのキャリア統合型ミッションクリティカル・プッシュ・トゥ・トーク(MCPTT)の普及拡大、指令センターにおける人工知能の統合、および堅牢なスマートデバイスの普及が、次世代サービスのビジネスケースを強化しています。同時に、事業者は断片化されたスペクトル割り当て、半導体不足、およびサイバーリスクの高まりという課題に対処する必要があり、これらの要因が総体として調達の選択や展開のタイムラインを左右しています。従来の無線ベンダー、通信インフラサプライヤー、クラウドネイティブのソフトウェア企業がプッシュ・トゥ・トーク市場においてより大きな地位を争うなか、競争圧力が高まっています。[1]欧州電気通信標準化機構、「ETSIが第9回MCXプラグテストを発表」、etsi.org

主要レポートの要点

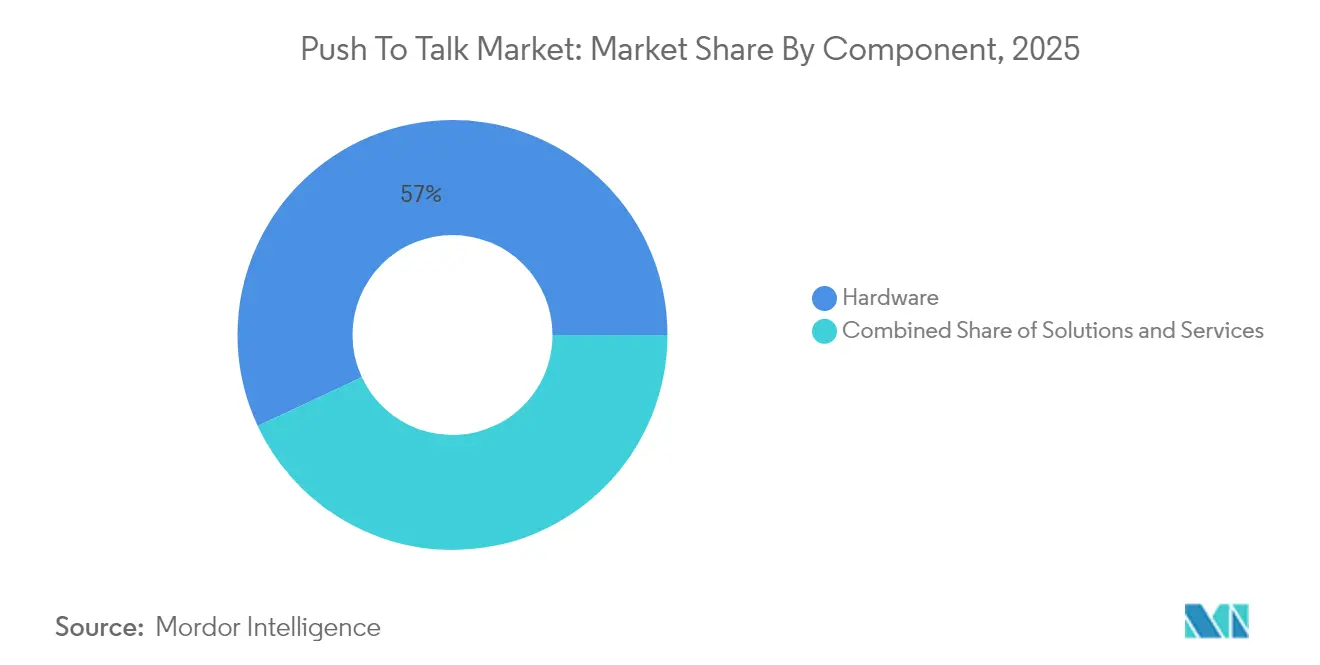

- コンポーネント別では、ハードウェアが2025年に56.95%の収益シェアでトップとなり、サービスは2031年にかけて年平均成長率12.18%で成長する見込みです。

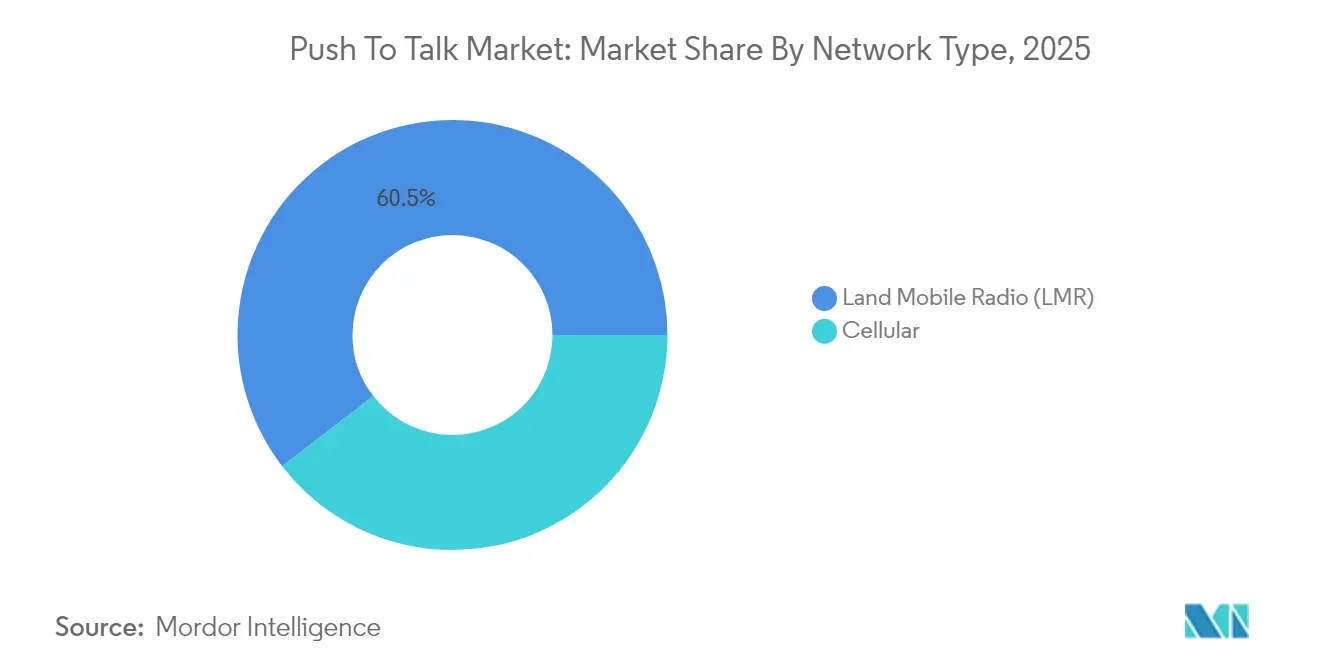

- ネットワークタイプ別では、陸上移動無線が2025年にプッシュ・トゥ・トーク市場シェアの60.45%を維持し、5Gセルラーネットワークは2031年にかけて年平均成長率15.18%で進展しています。

- 垂直市場別では、公共安全が2025年のプッシュ・トゥ・トーク市場規模の45.95%を占め、石油・ガスおよび電力・公益事業は2031年にかけて年平均成長率13.22%で拡大する見込みです。

- 地域別では、北米が2025年に36.35%の収益シェアを保持し、アジア太平洋は年平均成長率11.12%で最も速い地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプッシュ・トゥ・トーク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーLMRからLTE/5G PoC(セルラー経由プッシュ・トゥ・トーク)ソリューションへの移行 | +2.8% | グローバル;北米および欧州がリード | 中期(2〜4年) |

| 公共安全におけるミッションクリティカルコミュニケーション需要の増大 | +2.1% | グローバル;先進市場で最も強い | 長期(4年以上) |

| 統合PTT機能を搭載した堅牢なスマートデバイスの普及 | +1.9% | アジア太平洋中心;中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| AI駆動の指令分析および状況認識 | +1.4% | 北米および欧州が先行;アジア太平洋が次 | 中期(2〜4年) |

| キャリア統合型MCPTT標準(3GPPリリース18以降) | +1.2% | グローバル;展開はキャリアのペースによる | 長期(4年以上) |

| 産業用プライベート5Gキャンパスネットワーク | +0.8% | ドイツ、日本、韓国、中国の産業拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーLMRからLTE/5G PoCソリューションへの移行

アナログおよび初期デジタルLMRシステムは耐用年数の末期に近づいており、機関はブロードバンドのセルラー経由プッシュ・トゥ・トーク(PoC)を通じて音声、映像、データを一つのサービスで対応するよう転換を図っています。英国の緊急サービスネットワークは、公共安全組織がミッションクリティカルな可用性基準を維持しながらブロードバンド機能を優先する方法を示す顕著な事例を提供しています。北米では、FirstNetにより機関がカバレッジを損なうことなく段階的にP25機器を廃止することが可能となっています。工場内や洋上プラットフォームにおけるプライベート5Gネットワークは、かつてLMRの展開を複雑化していた見通し制約を解消しています。こうしたユースケースの積み重ねが、プッシュ・トゥ・トーク市場のセルラーアーキテクチャへのシフトを加速し続けています。[2]連邦通信委員会、「4.9GHz帯の提案」、fcc.gov

公共安全におけるミッションクリティカルコミュニケーション需要の増大

警察、消防、救急医療チームは音声のみのコミュニケーションを超えた段階に進んでいます。今日の最前線の人員は、ボディカメラ映像、ドローン映像、センサーデータを指令センターにシームレスにストリーミングするブロードバンドのプッシュ・トゥ・トーク サービスを求めています。2025年のNATO野外演習では、5Gが複数の機関が合同で運用する際にセキュアな通信を維持できることが実証され、相互運用可能な低遅延サービスの必要性が浮き彫りになりました。厳しい地方財政にもかかわらず、連邦補助金が予測分析と位置認識を日常業務に取り込むシステムアップグレードを後押ししています。こうした要件により、公共安全はプッシュ・トゥ・トーク市場における中核的な垂直市場であり続けることが確実視されています。[3]GovCon Wire、「国防総省がNATO 5G演習を完了」、govconwire.com

統合PTT機能を搭載した堅牢なスマートデバイスの普及

堅牢なAndroidハンドセットは、プッシュ・トゥ・トーク ボタン、高解像度カメラ、バーコードスキャナーを組み合わせており、多くの産業・ロジスティクスユーザーにとって単機能無線機を代替しています。チップセット不足に起因するコスト上昇により、デバイスメーカーは利益率を維持するために付加価値のあるソフトウェアサブスクリプションを重視するようになっています。リースおよびデバイス・アズ・ア・サービスの提供は顧客の設備投資負担を軽減し、更新サイクルを短縮することで、対象顧客層を拡大しています。企業が総所有コストを評価するなか、デバイスの統合化がプッシュ・トゥ・トーク市場にさらなる勢いをもたらしています。

AI駆動の指令分析および状況認識

指令コンソールに組み込まれた人工知能エンジンが、音声トラフィック、バックグラウンドノイズ、および発信者の感情を自動的に分析します。深刻度と利用可能なリソースに基づいてインシデントを優先順位付けし、展開時間から重要な数秒を削減します。リアルタイム言語翻訳は国境を越えた協力を促進し、文字起こしサービスは人手を介さずに証拠記録を保全します。早期導入者は誤警報や残業コストの測定可能な削減を報告しており、AI強化プッシュ・トゥ・トーク市場ソリューションの成長可能性を裏付けています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化されたスペクトル割り当てと規制上の遅延 | −1.8% | グローバル;深刻度は地域により異なる | 長期(4年以上) |

| 公衆ネットワーク上のPoCにおけるセキュリティ脆弱性 | −1.3% | グローバル;防衛および電力・公益事業では高まる | 中期(2〜4年) |

| LMRとブロードバンドPTTプラットフォーム間の相互運用性のギャップ | −0.9% | 北米および欧州 | 中期(2〜4年) |

| 公共部門機関における予算の設備投資制約 | −0.7% | 主に途上国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化されたスペクトル割り当てと規制上の遅延

国家の優先事項の対立が、調和のとれたミッションクリティカルスペクトルの確保を複雑にしています。米国では、4.9GHzサイドリンク利用をめぐる長引く議論が州全体の展開を遅らせています。欧州における380〜470MHz TETRA チャンネルへの依存は、700MHzブロードバンド割り当てとの統合に課題をもたらしています。認証サイクルは2年を超えることもあり、中小ベンダーの新市場参入を妨げ、プッシュ・トゥ・トーク市場の収益実現を遅らせています。[4]連邦通信委員会、「4.9GHz帯の提案」、fcc.gov

公衆ネットワーク上のPoCにおけるセキュリティ脆弱性

セルラーのプッシュ・トゥ・トーク トラフィックは共有インフラを経由するため、サービス拒否攻撃や盗聴の脅威にさらされるリスクが高まります。事業者によると、侵害試行の76%が現在、優先サービスを妨害するためにシグナリングプレーンを標的にしているとのことです。エンドツーエンドの暗号化は改善されていますが、多機関間の相互運用性により暗号強度が一時的に低下することがあります。これらの脆弱性により、リスクを回避する購買者が閉じたLMRネットワークを廃止することに慎重となり、特定のプッシュ・トゥ・トーク市場への転換が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが収益化を拡大

ハードウェアは2025年に245億米ドルを創出し、プッシュ・トゥ・トーク市場において最大の単一セグメントとなりました。石油化学サイトにおける本質的安全型無線機や建設業における堅牢なスマートフォンへの強い需要が、デバイス収益を安定的に維持しています。しかしながら、デバイス管理、サイバーセキュリティ、24時間365日のネットワーク監視を包括するマネージドサービス契約がユニット販売の成長を上回っています。サービスプロバイダーは今や予測保守と分析ダッシュボードをバンドルしており、これによりスイッチングコストが高まり、顧客のライフサイクルが長期化しています。この進化は、一括資本支出よりも運用支出を好む企業調達チームの嗜好と一致しています。

年率12.18%で成長するサービスカテゴリーには、規制アドバイザリー、補助金申請支援、ユーザートレーニングサブスクリプションがますます含まれるようになっています。ソフトウェアベンダーは人工知能モジュールをシート単位で収益化し、新たなハードウェア購入を必要とせずにカスタマイズ可能なインシデントコマンド機能を提供しています。その結果、サービスのプッシュ・トゥ・トーク市場規模は2031年までに357億米ドルを超えると見込まれており、物理的な機器から収益構成が大幅にシフトしていることを示しています。特にハイブリッドLMR・セルラー環境における展開の複雑性が、プロフェッショナルサービス収益に対する複数年にわたる成長余地を保証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:セルラーへの転換が加速

LMRは2025年にプッシュ・トゥ・トーク市場シェアの60.45%という圧倒的な地位を維持しており、実証された信頼性が依然としてミッションクリティカルユーザーにとって重要であることを示しています。しかし、5G展開はネットワークスライシングおよび高度モバイルブロードバンドを背景に年平均成長率15.18%で拡大しています。欧州の公共安全コミュニティで先駆けて導入されたマルチオペレーターコアネットワークにより、ファーストレスポンダーは手動介入なしにキャリア間をローミングできるようになり、カバレッジ継続性におけるLMRの歴史的な優位性に直接挑戦しています。

産業用プライベート5Gが新たな需要を開拓しています。自動車の組立ラインでは、20ミリ秒未満の低遅延チャンネルを使用して自律搬送車を同期させ、保守アラートのためのリアルタイム音声オーバーレイを活用しています。ハイブリッドアーキテクチャが標準となっており、機関はフォールバック用にLMRを維持しながら日常的なトラフィックをブロードバンドにシフトしています。予測期間にわたり、セルラーソリューションのプッシュ・トゥ・トーク市場規模は406億米ドルを超えると見込まれており、段階的移行戦略が牽引力となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

垂直市場別:産業での採用が加速

公共安全は2025年に198億米ドルの収益でトップとなり、相互運用可能な音声プラットフォームに関する連邦の義務とFirstNetの継続的な拡大を反映しています。警察の指令センターは、ボディカメラ映像のフィードとジオフェンシングを統合しており、これがユーザーをブロードバンドへと押し進めています。消防および救急医療サービスは、危険区域の人員を保護するために生体認証追跡に依存しており、この機能はレガシー無線機には存在しません。

石油・ガスおよび電力・公益事業の垂直市場は、精製所や送電回廊にプライベート5Gを展開する事業者を背景に年率13.22%の成長で最も急速な伸びを示すと見込まれています。セルラーのプッシュ・トゥ・トークは、通信リンクが失敗した際に機器を即座に停止させる直接転送トリップ方式をサポートし、厳格な安全規制を満たしています。輸送・製造セグメントも同様の論理に従い、プラント制御とリアルタイム音声を統合しています。2030年までに、産業ユーザーはプッシュ・トゥ・トーク市場の増分収益の3分の1以上に貢献すると予測されています。

地域分析

北米は2024年に最大の地域収益を創出し、FirstNetカバレッジの拡大、連邦補助金のインセンティブ、およびアップグレードが必要なP25ネットワークの大規模な導入基盤によって支えられています。カナダの公共安全機関は広大な領土をまたぐ相互運用性を優先し、メキシコのマキラドーラ工場はリーンワークフローを支えるための統一されたコミュニケーションチャンネルを求めています。

欧州の近代化プログラムは国境を越えたシームレスなローミングに焦点を当てています。スカンジナビアのパイロットプロジェクトでは、高速鉄道での移動中にプッシュ・トゥ・トーク セッションを維持するクロスキャリアMCPTTハンドオフが実証されています。700MHzナローバンドスペクトルに関する規制の明確化がテンダー活動を加速させていますが、サプライチェーンの制約が時折デバイスの納入を妨げています。

アジア太平洋は年平均成長率11.12%で最も成長の速い地域であり、中国、日本、インドにおける大規模な5G展開と産業自動化の推進から恩恵を受けています。地元ベンダーがより低価格帯の専用端末を供給しており、中小企業がブロードバンドプッシュ・トゥ・トークを採用しやすくなっています。オーストラリアおよびニュージーランドは採掘安全アプリケーションを重視するニッチ市場にとどまっていますが、その厳格な機器基準がプレミアムデバイスメーカーに魅力的な利益率をもたらしています。

中東・アフリカは絶対収益では後れをとっているものの、エネルギーやスマートシティ公共安全などの垂直市場で勢いを見せています。湾岸協力会議加盟国はメガプロジェクトのセキュリティを支えるためにネットワークスライシングに投資し、南アフリカは深部鉱山作業を監視するためにブロードバンドPTTを活用しています。カバレッジのギャップが解消されるにつれ、セルラーファーストの展開により新規参入者がレガシーLMRを完全に迂回できるようになり、プッシュ・トゥ・トーク市場のアドレス可能なベースが拡大する可能性があります。

競争環境

競争の焦点は、総所有コストを低く抑えながらミッションクリティカルな低遅延と信頼性を実現できる能力にあります。既存のLMRサプライヤーは、大規模な特許ポートフォリオと政府機関との数十年にわたる関係を通じてフランチャイズを守っています。通信インフラ大手はキャリアと提携し、専用リピーターを必要とせずに全国規模のカバレッジを提供するMCPTTを5Gコアに直接組み込んでいます。クラウドネイティブの新規参入企業は、AI駆動の指令分析とサブスクリプション価格設定によって差別化を図っています。

業界再編が激化しており、複数の地域双方向無線販売代理店が2024年にマネージドサービスの規模構築のために合併し、一部のソフトウェアベンダーは小規模なAIスタートアップを買収してモバイルアプリ内にリアルタイム文字起こし機能を組み込みました。一方、チップセット不足によりデバイスメーカーは高利益率の堅牢なハンドセットを優先せざるを得なくなり、間接的に低価格帯の購買者を圧迫しています。オープンAPIへの動きも競争の場を広げており、インテグレーターはサポート契約を失うことなく複数のブランドの無線機、スマートフォン、指令コンソールを組み合わせることが可能になっています。

戦略的動向は垂直市場への特化を際立たせています。ある無線ベンダーはタービンメーカーと提携し、浮体式LNG基地向けに防爆仕様のハンドセットを認証しました。ある通信事業者は欧州の電力・公益事業向けにクラウドホスト型MCPTTと5Gスマートメーター接続をバンドルし、数十年にわたる契約を獲得しました。別のサプライヤーは、ハードウェア、ソフトウェア、24時間交換を単一の月額料金に統合したデバイス・アズ・ア・サービスの提供を開始しました。こうした戦術は、プッシュ・トゥ・トーク市場におけるハードウェアの利益率から継続的な収益へのより広範な移行を裏付けています。

プッシュ・トゥ・トーク産業リーダー

Qualcomm Technologies, Incorporation

Nokia

Samsung Electronics

Ericsson

Verizon Communications

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TurkcellとHuaweiが、困難な地形下でのプッシュ・トゥ・トーク カバレッジを拡張するためのトンネルアンテナを備えた持続可能な5Gアドバンストネットワークに関する覚書に署名しました。

- 2025年3月:O2 Telefónica ドイツがMCPTTの成長計画を支援するために5GコアおよびIMSワークロード向けにAWSを選択しました。

- 2025年2月:ETSIが、4G、5G、TETRA、P25にわたるマルチベンダーのプッシュ・トゥ・トーク相互運用性を認証するために、テキサスA&M大学で第9回MCXプラグテストの開催を予定しました。

- 2025年2月:O2 Telefónicaがドイツの電力公益事業向けに5G RedCapのライブテストを開始し、スマートメーター向けの信頼性の高い低帯域幅接続を確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、世界のプッシュ・ツー・トーク市場を、ミッションクリティカルなPTTやオーバー・ザ・トップPoCソリューションを含め、陸上移動無線またはブロードバンド(3G、4G、5G)ネットワークで半二重のプレス・ツー・トーク音声送信を可能にするハードウェア、ソフトウェア、関連サービスから得られるすべての収益と定義している。その範囲は、公共安全、政府、産業で使用される堅牢な無線機、PTT対応スマートフォン、ディスパッチ・コンソール、クラウド・コアに及びます。

適用除外:全二重VoIPまたはテキスト・メッセージングのみを提供し、プッシュボタンによる音声トリガーを持たない機器は対象外。

セグメンテーションの概要

- コンポーネント別(価値ベース)

- ハードウェア

- PTT無線機

- 堅牢・超堅牢スマートデバイス

- ゲートウェイおよびリピーター

- オーディオアクセサリー

- ソリューション

- PoCソフトウェア(MCPTT、PoC、iPTT)

- 指令・コマンドセンターコンソール

- アプリケーション統合ミドルウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- トレーニングおよびサポート

- ハードウェア

- ネットワークタイプ別(価値ベース)

- 陸上移動無線(LMR)

- アナログLMR

- デジタルLMR(DMR、TETRA、P25、dPMR、NXDN)

- セルラー

- 3G

- 4G / LTE

- 5G

- 陸上移動無線(LMR)

- 垂直市場別(価値ベース)

- 公共安全

- 警察

- 消防・救助

- 救急医療サービス

- 政府・防衛

- 商業

- 輸送・ロジスティクス

- 製造

- 建設

- 石油・ガスおよび電力・公益事業

- ホスピタリティ・小売

- 公共安全

- 地域別(価値ベース)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域、湾岸地域の通信事業者の製品責任者、政府調達担当者、システム・インテグレーターに話を聞きました。インタビューでは、P25-to-LTEの解約率、標準的なデバイスの寿命、サービス料金の範囲を検証し、文書に残されたギャップを埋め、主要な仮定を固定しました。

デスクリサーチ

国際電気通信連合、米国FCC、GSMA、TCCAからスペクトラム、加入者、トラフィックの系列を抽出し、FirstNet当局のリリースから公共安全の移行スケジュールを明らかにした。企業の10-K、投資家向け説明資料、および出荷報告書からは、出荷数と現実的な平均販売価格を知ることができた。D&B HooversとDow Jones Factivaは、主要ベンダーのコンポーネントレベルの売上を提供した。これらのインプットが、各国の最初の需要曲線を形成した。ここに挙げた情報源は例示であり、その他にも多くのデータベースや公開記録を調査した。

マーケット・サイジングと予測

トップダウンとボトムアップのブレンドが我々のモデルを支えている。全米の無線サービス収入は、インタビューから得た普及率を用いてPTTに配分され、次にサンプリングされたハードウェア出荷台数に実現ASPを乗じたものと照合される。アクティブなLMR加入者、80%以上の5Gカバー率、公共安全資本予算、頑丈な電話ASPのドリフト、TETRAからLTEへの移行速度などの入力は、2030年までの値を予測する多変量回帰に供給される。

データ検証と更新サイクル

出力は、シニア・レビューの前に、輸入通関および四半期ごとのキャリア情報開示に対する異常チェックを通過する。モデルは毎年更新され、周波数帯の獲得、大規模な入札、または主要な技術の発表後に中間更新が行われます。

プッシュ・トゥ・トークのベースラインが信頼される理由

公表されている見積もりはしばしば乖離している。その違いは、サービス料をカウントするかどうか、LMRユーザがブロードバンドに移行するまでの時間をどの程度と想定するか、改装済み無線機を合計に含めるかどうか、などに起因する。モルドールインテリジェンスでは、調査範囲、インタビューによる検証、毎年の更新を行うことで、信頼できるベースラインとしている。

これらの対比は、我々のスコープに沿ったインタビュー検証のアプローチが、実際の調達フローを反映し、隠れたインフレ要因を回避する、透明で再現可能なベースラインを提供することを示している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 430億100万米ドル(2025年) | モルドール・インテリジェンス | - |

| 331億8,000万米ドル(2023年) | グローバル・コンサルタンシーA | キャリアのサービス収入と5G移行の遅れを除く |

| 353億米ドル(2023年) | 業界誌B | 整備済み無線機と定価ASPアップリフトを含む |

これらの対比は、我々のスコープに沿ったインタビュー検証のアプローチが、実際の調達フローを反映し、隠れたインフレ要因を回避する、透明で再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

2031年のプッシュ・トゥ・トーク市場の予測規模は?

プッシュ・トゥ・トーク市場は年平均成長率10.32%で、2031年までに775億3,000万米ドルに達すると見込まれています。

最も成長が速いコンポーネントセグメントはどれですか?

統合、マネージドサポート、トレーニングを含むサービスが、2031年にかけて年平均成長率12.18%で拡大しています。

公共安全機関がブロードバンドプッシュ・トゥ・トークへ移行する理由は何ですか?

従来のLMRでは提供できないリアルタイム映像、位置追跡、分析機能を伴う低遅延音声が必要とされているためです。

5GはプッシュTトークアプリケーションにどのような恩恵をもたらしますか?

5Gはネットワークスライシングと20ミリ秒未満の低遅延を提供し、ミッションクリティカルな音声基準を満たしながら高帯域幅データを追加します。

最も高い成長可能性を示す地域はどこですか?

アジア太平洋が年平均成長率11.12%でリードしており、大規模な5G展開と産業デジタル化プログラムによるものです。

LMRシステムは時代遅れになりつつありますか?

すぐにはそうなりません。多くのユーザーがフォールバック用に既存のLMRを活用し、強化されたデータ機能にブロードバンドを組み合わせたハイブリッド展開を運用しています。

最終更新日: