コンタクトセンター変革市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

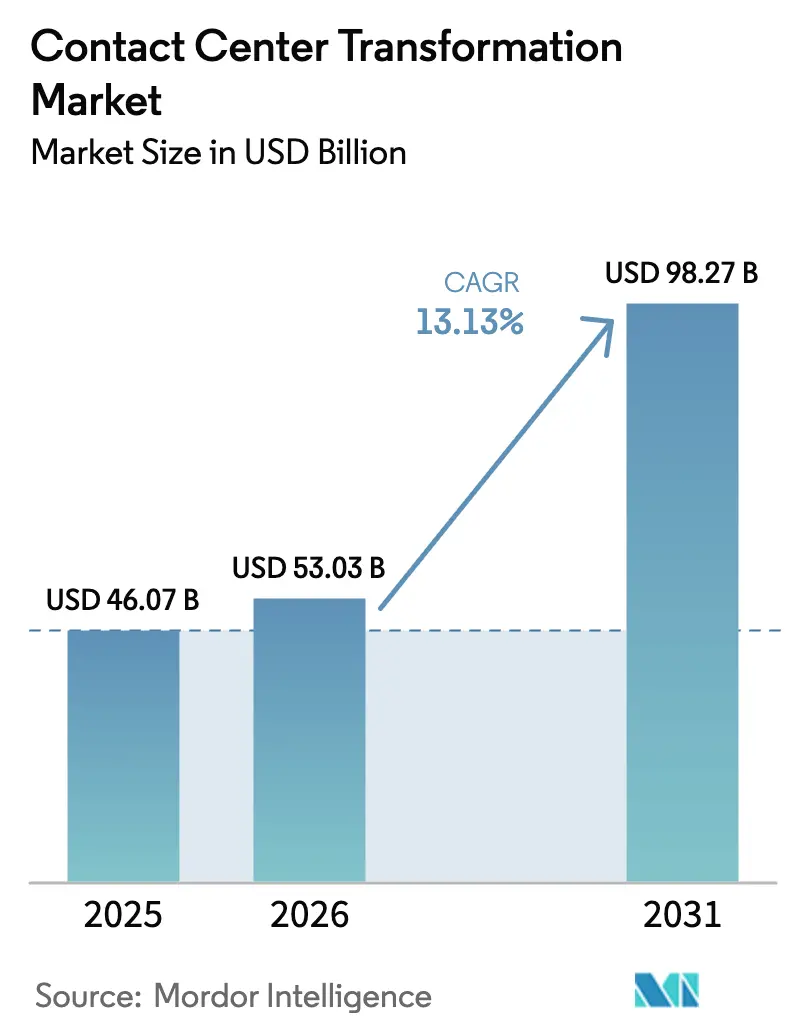

| 市場規模 (2026) | 53.03 十億米ドル |

| 市場規模 (2031) | 98.27 十億米ドル |

| 成長率 (2026 - 2031) | 13.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンタクトセンター変革市場分析

コンタクトセンター変革市場規模は、2025年の460億7,000万米ドルから2026年には530億3,000万米ドルに成長し、2026年〜2031年の年平均成長率13.13%で2031年までに982億7,000万米ドルに達すると予測されています。

リアルタイム分析、人工知能、オムニチャネル・オーケストレーションが従来の構内交換機システムに取って代わり、問題解決の迅速化と顧客インサイトの深化を実現しています。サブスクリプション型クラウド展開が固定費を運営費に転換し、自動化が依然として運営支出の60%〜70%を占める人件費を削減するにつれ、需要は高まっています。金融サービスプロバイダーは、不正検知、音声バイオメトリクス、監査グレードの録音が今や必須要件となっているため、早期採用者となっています。また、遠隔医療の成長により、ヘルスケアが次の大きな採用の波として位置づけられています。ハイパースケール・クラウドプロバイダーがコンピューティング、ストレージ、機械学習をコンタクトセンターソフトウェアと組み合わせ、積極的な単価設定と迅速な機能提供を行うことで、競争圧力が高まっています。地域的には、プライバシー規制とデータローカライゼーション規則がベンダーのロードマップを形成し、マルチテナント・プラットフォームに対してレイテンシやアップタイムを損なうことなく国別インスタンスを提供することを求めています。

主要レポートのポイント

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のコンタクトセンター変革市場シェアの27.59%を占め、ヘルスケアは2031年にかけて年平均成長率13.96%で拡大しています。

- 展開形態別では、オンプレミス・アーキテクチャが2025年のコンタクトセンター変革市場規模の61.58%を占めていますが、ホスト型ソリューションは年平均成長率13.68%で進展しています。

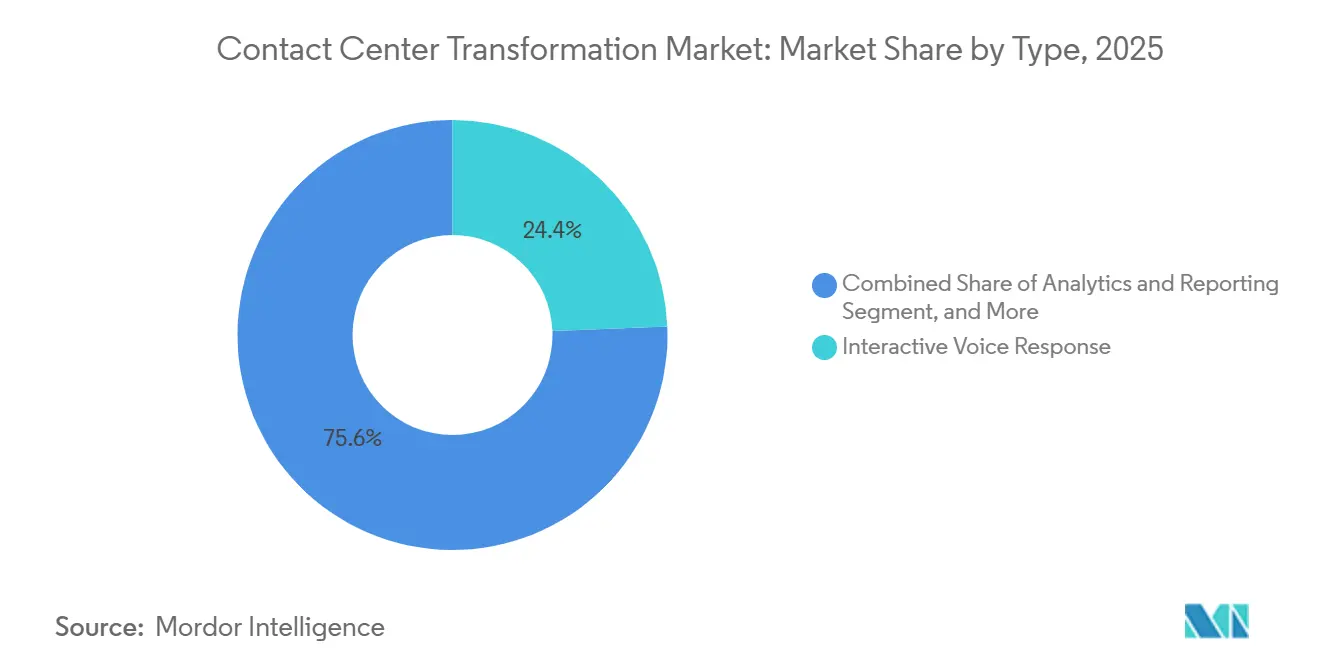

- タイプ別では、インタラクティブ音声応答(IVR)が2025年に24.37%のシェアを保持し、分析・レポーティング・プラットフォームが年平均成長率14.83%で2031年にかけて市場をリードしています。

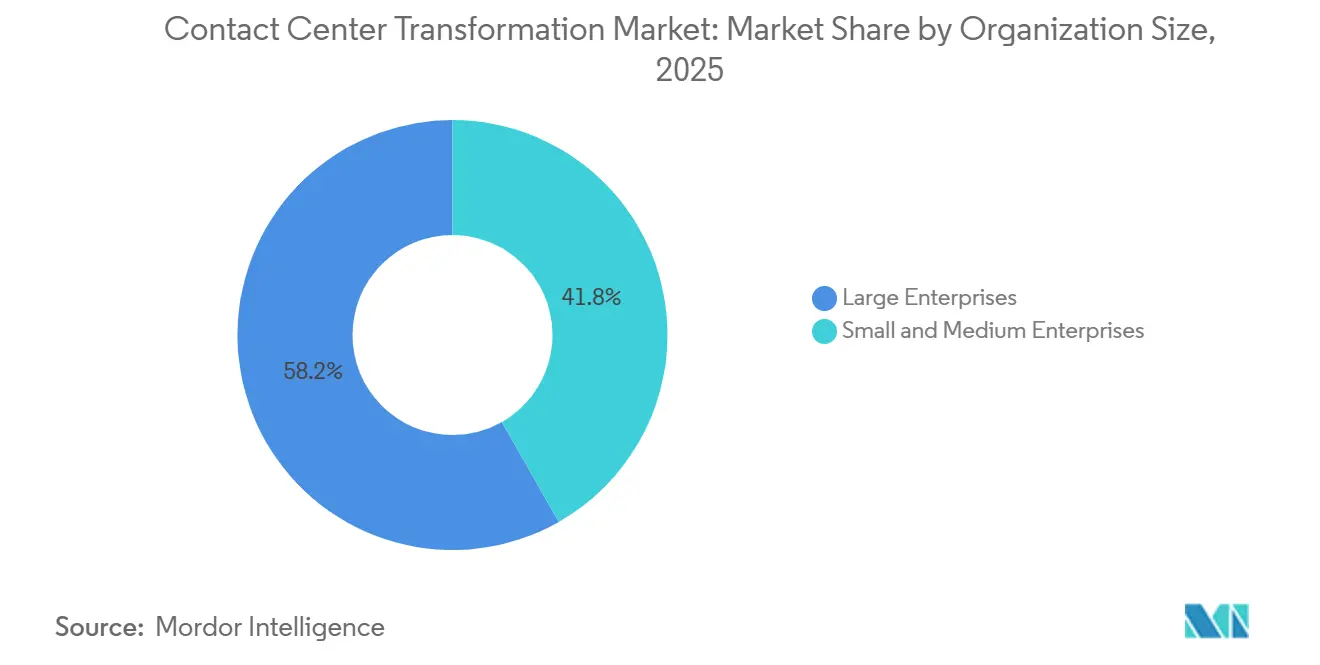

- 組織規模別では、大企業が2025年のグローバル収益の58.23%をリードしていますが、サブスクリプション価格設定が総所有コストを30%〜40%削減するため、中小企業は年平均成長率14.12%で拡大しています。

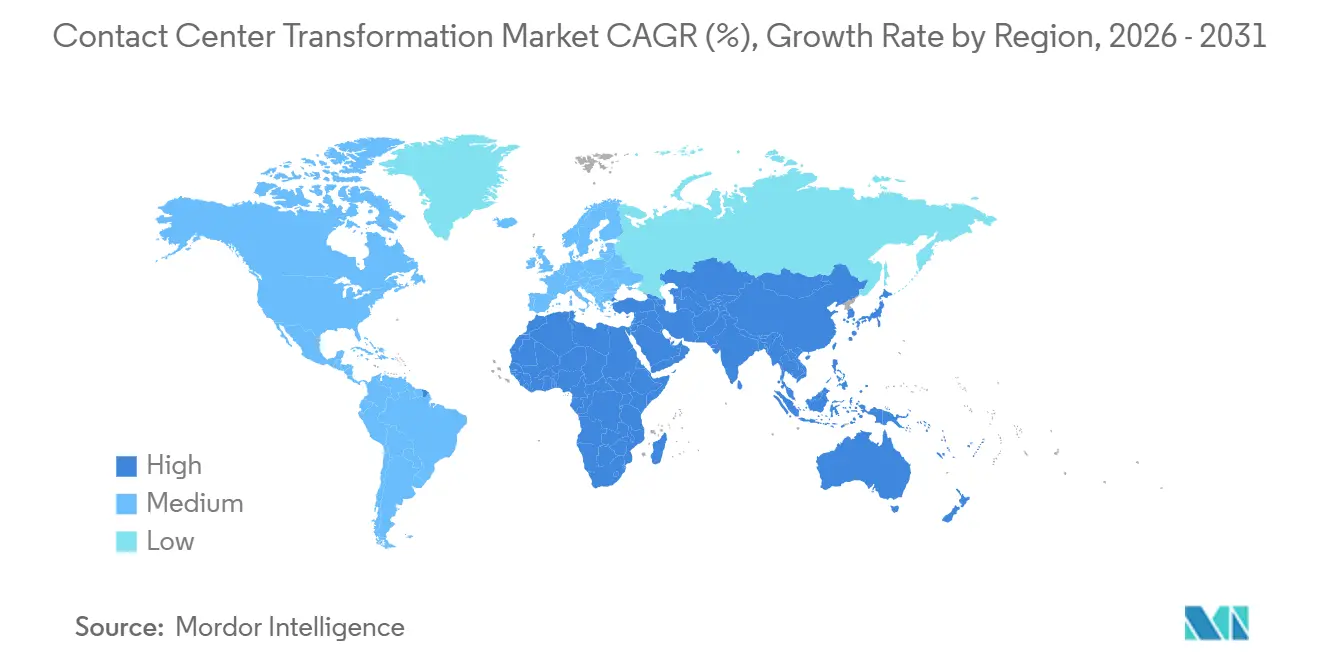

- 地域別では、北米が2025年に収益の36.49%を占めていますが、アジア太平洋地域が2031年にかけて年平均成長率14.55%で最も速い地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・コンタクトセンター変革市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル顧客エンゲージメントへの需要増大 | +2.10% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| サブスクリプション型クラウド・コンタクトセンターへのシフト | +2.40% | 北米およびアジア太平洋地域が主導するグローバル | 短期(2年以内) |

| 自動化による費用削減の必要性 | +2.80% | アジア太平洋地域およびラテンアメリカで特に強いグローバル | 短期(2年以内) |

| 規制産業におけるコンプライアンス圧力 | +1.60% | 北米、欧州、アジア太平洋地域への新興の影響 | 長期(4年以上) |

| リアルタイム音声分析の利用拡大 | +1.40% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 顧客所有データレイクの統合ニーズ | +1.20% | 北米および欧州、アジア太平洋地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル顧客エンゲージメントへの需要増大

顧客は音声、メール、チャット、ソーシャルメディア、メッセージングの間を流動的に移動し、コンテキストが引き継がれることを期待しています。サービスジャーニーの4分の3以上が現在複数のタッチポイントを含んでいますが、統一されたプロファイルを維持している企業は3分の1未満であり、これが解約率と再問い合わせ率を高めています。そのため、小売業者、eコマース・プラットフォーム、サブスクリプション・メディアブランドは、センチメント、顧客価値、エージェントスキルをリアルタイムでマッピングし、平均処理時間を5分の1削減するチャネル非依存型ルーティングエンジンに投資しています。クラウドプラットフォームは統合デスクトップを組み込み、エージェントが過去の会話スレッドを即座に確認できるようにすることで、初回解決率とネット・プロモーター・スコアを向上させています。この影響は、ブランド認知がスムーズなインタラクションにかかっている消費者向け産業で最も顕著です。[1]「Amazon Web Servicesアニュアルレポート2025」、Amazon Web Services、aws.amazon.com

サブスクリプション型クラウド・コンタクトセンターへのシフト

最高財務責任者は、ハードウェアの更新サイクルを排除し、展開期間を数ヶ月から数週間に短縮する運営費モデルを好みます。大規模な移行では、保守、パッチ適用、キャパシティ計画がベンダーに移行するため、5年間の総所有コストが3分の1以上削減されることが示されています。主要プロバイダーの年間経常収益は新規クラウドサブスクリプションで40%以上増加しており、初期資本障壁が低下した際の需要弾力性を裏付けています。ホスト型ライセンスはまた、ラックスペースを調達する代わりに数時間でエージェントシートを立ち上げることで、新興市場でのグリーンフィールド事業の開始を可能にします。採用は特に、オンプレミス構築のリソースを持たないながらもエンタープライズグレードのアップタイムとコンプライアンスを必要とするアジアの中小企業の間で急速に進んでいます。

自動化による費用削減の必要性

音声ボットとチャットボットは現在、第1層チケットの約70%を処理し、人間のエージェントを複雑な問題解決に解放しています。大企業は最大4分の1の人件費削減を報告しており、バーチャルアシスタント、予測ダイヤラー、ロボティック・プロセス・オートメーションが反復作業を処理する場合、回収期間は18ヶ月未満です。ワークフォース管理アルゴリズムはインタラクションのピークを予測してスタッフ配置を調整し、アイドル時間を15%〜20%削減します。コール後の文書作成を自動化するだけで、二桁の賃金インフレに直面するビジネス・プロセス・アウトソーシング・ハブで年間数千時間の生産的な時間が回収されます。設備投資から人件費への代替効果は、離職率が40%を超え、賃金圧力がオペレーターの利益率を圧迫するインド、フィリピン、ラテンアメリカで最も強く現れています。

規制産業におけるコンプライアンス圧力

金融機関は決済データをエンドツーエンドで暗号化しなければならず、医療システムは保護された医療情報へのすべてのアクセスを記録しなければならず、欧州の銀行は数秒以内に発信者を認証する音声バイオメトリクスを導入しなければなりません。これらの義務は、従来の構内交換機機器では対応できない最新のコール録音、監査証跡、AI駆動の編集を必要とします。ペイメントカード業界データセキュリティ基準(PCI DSS)、医療保険の携行性と責任に関する法律(HIPAA)、地域のデータ居住法に対して認証を取得できるベンダーは、規制のない業種より時に50%高いプレミアム契約価値を確保します。法令の相違により、グローバル組織は現在、地域固有のクラウドインスタンスを設計しており、この複雑さは詳細なポリシーエンジンと弾力的なマルチリージョン・フットプリントを持つプラットフォームに有利に働きます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー構内交換機との統合の複雑さ | -1.80% | 欧州および成熟した北米企業で特に深刻なグローバル | 中期(2〜4年) |

| データプライバシーおよびデータ主権への懸念 | -1.50% | 欧州、中国、インド、多国籍展開への波及 | 長期(4年以上) |

| AI強化ワークフローに対するエージェントのスキルギャップ | -0.90% | アジア太平洋地域およびラテンアメリカのビジネス・プロセス・アウトソーシング・ハブで最も顕著なグローバル | 中期(2〜4年) |

| エッジ展開コンタクトセンターの不確実な投資対効果 | -0.70% | 北米および欧州、他地域での採用は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー構内交換機との統合の複雑さ

企業は多くの場合、請求、受注管理、顧客関係管理システムにカスタム配線された10年前の交換インフラを運用しています。文書化されていないコールフロー、自社開発のインタラクティブ音声応答スクリプト、混在するベンダーハードウェアにより、移行が最大18ヶ月に延長され、中堅企業では年間ランレート支出を超えるコンサルティング費用が発生します。プロフェッショナルサービスの契約は平均数百万米ドルに達し、データ変換やコンプライアンスのギャップがプロジェクト後半に発覚した場合、超過が一般的です。欧州の組織は、マルチベンダー環境が法定期間のコール録音保持を複雑にするため、追加的なハードルに直面し、タイムラインが延長され、社内のビジネスケースが損なわれます。

データプライバシーおよびデータ主権への懸念

欧州連合の一般データ保護規則(GDPR)は2024年に16億ユーロの罰金を科し、国境を越えたデータフローに関する取締役会レベルの不安を高めています。中国のサイバーセキュリティ法は、事業者が政府の承認を得ない限り国外への転送を禁止しており、インドはインフラコストを4分の1引き上げるローカライゼーションを検討しています。そのため、多国籍企業は国別のクラウド・フットプリントを展開しなければならず、グローバルなエージェントプールが分断され、規模の効率性が低下し、コンプライアンス監査が膨らんでいます。この結果生じる運営上の遅れが、費用削減目標と管轄規則を調整できないリスク回避型企業のクラウド転換率を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:分析プラットフォームがレガシーIVRを凌駕

年平均成長率14.83%で拡大する分析・レポーティングツールは、経営幹部が自然言語処理に基づくセンチメント追跡と予測解約アラートを求めるにつれ、2025年シェア24.37%のレガシーIVRを凌駕しています。コンタクトセンター変革市場規模のこのセグメントは、純新規プラットフォーム販売の4分の3を超えるアタッチ率によって牽引されており、音声とテキストのインタラクションが戦略的データ資産であるという認識を反映しています。インテリジェントコール・ルーティングとワークフォース最適化モジュールも同じトレンドに乗り、機械学習を活用してスキル、言語、生涯価値に基づいて顧客とエージェントをマッチングし、平均処理時間を最大20%削減しています。

ダイヤラー、コンピューター電話統合(CTI)コネクター、サービスエンゲージメントは安定しているものの成長は遅く、迷惑電話に関する規制の強化とクラウドプラットフォームによるミドルウェアのネイティブ組み込みによって制約されています。しかし、企業が複雑な移行と継続的な最適化をアウトソースするため、サービス収益は依然として重要です。分析へのシフトは、競争優位性が今や単に量をこなすことではなく、コール録音とチャットログを実用的なインサイトに変換することにあることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:オンプレミスの優位性の中でホスト型ソリューションが台頭

オンプレミスシステムは2025年のコンタクトセンター変革市場シェアの61.58%を占めていますが、組織が弾力的なキャパシティ、自動アップグレード、設備投資を運営費に転換するサブスクリプション価格設定を追求するにつれ、ホスト型展開は年平均成長率13.68%で進展しています。金融機関と病院は、認証や決済モジュールを社内に保持しながら、エージェントデスクトップ、ワークフォース管理、分析をベンダークラウドに置くハイブリッド構成をますます好んでいます。ハイパースケーラーは、レガシーベンダーが対抗しにくい割引でコンタクトセンターソフトウェアをコンピューティングおよびストレージと組み合わせて提供することで、このシフトを加速させています。

ホスト型展開はまた、地理的拡大を加速させ、企業がローカルデータセンタースペースを調達する代わりに数週間で大陸をまたいで数千のシートを立ち上げることを可能にします。緊急派遣やトレーディングフロアなどのレイテンシに敏感なユースケース、および断続的なインターネット接続の管轄区域では、依然としてオンプレミスまたはエッジノードが好まれます。その結果、展開の組み合わせはバーベル型で安定する可能性が高く、グリーンフィールドおよび中堅市場の採用者はクラウドをデフォルトとし、特殊なワークロードは専用ハードウェアに留まります。

組織規模別:中小企業がクラウドファースト戦略を採用

大企業は2025年収益の58.23%を占め、オンプレミス、プライベート、パブリッククラウドにまたがる統合ハイブリッド環境のボリュームディスカウントとスケールを活用しています。複数の国にわたって平均数千のエージェントシートを持ち、カスタマイズされたセキュリティ、言語サポート、オープンAPIを要求するため、販売サイクルは長くなりますが、高い契約価値をもたらします。

しかし、中小企業はサブスクリプション・ティアが参入コストを引き下げるにつれ、2031年にかけて年平均成長率14.12%で最も急速に成長しています。クラウドファースト・プラットフォームは8週間で有効化できる事前設定済みテンプレートを提供し、スタートアップや中堅企業が最小限のIT人員で高品質なサービスを開始できるようにしています。このダイナミクスは、デジタルネイティブのeコマースおよびフィンテック企業がデータセンターに触れることなくゼロから数百のエージェントに拡大するアジア太平洋地域全体で顕著です。価格感度は依然として制約となっているため、ベンダーは解約を防ぐために使用量ベースの請求と自動オンボーディングに依存しています。

エンドユーザー産業別:パンデミック後のヘルスケア採用が加速

銀行・金融サービス・保険(BFSI)は2025年に27.59%のシェアを保持し、安全なコール録音、不正検知、音声認証に関する規制義務によって支えられています。コンプライアンスのアドオン、冗長ゾーン、暗号化が必須であるため、ここでの契約価値は平均取引規模を引き続き上回っています。

年平均成長率13.96%で拡大するヘルスケアは、電子健康記録、予約スケジューリング、セキュアメッセージングを統合した遠隔医療・患者エンゲージメント・ハブにコンタクトセンターを転換しています。エージェントと臨床医が統合デスクトップを共有する場合、病院は30%以上の管理コスト削減を報告しており、完全な監査証跡が医療保険の携行性と責任に関する法律(HIPAA)コンプライアンスを確保しています。メディア、小売、通信企業がこれに続き、請求、サブスクリプション管理、店舗内体験をコンタクトセンターのワークフローに結びつけるオムニチャネル・オーケストレーションを重視しています。政府および公益事業はより緩やかに採用しますが、プラットフォームが調達およびサイバーセキュリティ審査を通過すると複数年契約を提供します。

地域分析

アジア太平洋地域は年平均成長率14.55%で最も速い成長軌道を示しています。インドのビジネス・プロセス・アウトソーシング・エコシステムは140万人のエージェントを雇用しており、国内企業は競争力を維持するためにクラウドプラットフォームへの移行を進めています。中国のデータ居住義務はローカルインフラの構築を促進し、現地ベンダーに恩恵をもたらす一方、現地ゾーンへの投資が必要な多国籍企業の参入コストを引き上げています。東南アジアのeコマース・ブームは24時間サービスの需要を牽引しており、国内の中小企業は初期コストを最小化する従量課金モデルに引き寄せられています。

北米は2025年に収益シェア36.49%で最大の地域貢献者であり続け、早期のクラウド採用、高度な分析ユースケース、システムインテグレーターとベンダーの成熟したエコシステムに支えられています。プライバシーシールドの後継協定が国境を越えたデータフローを促進し、労働裁定を活用する統合オペレーションを可能にしています。米国企業は、賃金上昇圧力を抑制し顧客体験指標を向上させるために、AI駆動のセンチメント分析とワークフォース自動化の採用をリードしています。[2]「インドBPO産業レポート2025」、NASSCOM、nasscom.in

欧州は金融サービス、小売、政府機関からの需要に牽引されて続いています。一般データ保護規則(GDPR)の厳格な執行が調達サイクルを延長しプロフェッショナルサービスコストを増加させますが、同時に古いシステムが同意ログやデータ消去義務を満たせないため、プラットフォームの更新を加速させています。ポルトガルとギリシャの南欧アウトソーシング・ハブは、多言語の人材プールが規制の枠内に留まりながらシートあたりのコストを低下させるため、外国投資を引き付けています。

南米は中程度の拡大を記録しており、ブラジルが地域展開の5分の3を占めています。通貨の変動性と政治的不確実性が長期的な設備投資を抑制しているため、企業は経済状況が悪化した場合に縮小できるクラウドサブスクリプション契約を好んでいます。中東・アフリカは依然として初期段階にありますが、サウジアラビアとアラブ首長国連邦は経済多角化プログラムの下で積極的に投資し、アラビア語サポートとオンショアホスティングを必要とする政府および通信プロジェクトに資金を提供しています。南アフリカはアフリカの採用をリードしていますが、農村部の劣悪な接続環境が断続的な帯域幅を許容するオンプレミス需要を維持しています。

競合環境

上位10社がグローバル収益の約55%を占めており、コンタクトセンター変革市場は中程度に集中しています。Genesys、NICE、Avayaは数十年にわたる顧客基盤、広範な統合、コンプライアンス認証を活用してシェアを守っています。クラウドネイティブの競合他社であるFive9、Talkdesk、RingCentralは、従量課金制、迅速な機能リリース、価値実現までの時間を短縮するAIモジュールで差別化しています。Amazon Web ServicesとMicrosoft Azureは、統合ワークロードに対して30%〜40%の割引を提供し、より広範なクラウド利用契約にコンタクトセンターソフトウェアを組み合わせることで利益率を破壊しています。

垂直特化が新たなフロンティアとして台頭しています。電子健康記録コネクター、銀行向け認証済み音声バイオメトリクス、または地域方言に最適化された言語パックを組み込んだベンダーは、規制された、またはサービスが行き届いていないニッチ市場で支持を得ています。小規模プレーヤーはリアルタイム分析、ワークフォース最適化、または会話型AIに注力し、技術移転パートナーシップを結んだり、買収のポジショニングをしたりすることが多いです。既存企業は知的財産の申請を通じてポートフォリオを強化しており、例えばCiscoの予測ルーティングアルゴリズムはインタラクションごとに約50の変数を考慮しており、コアテレフォニーではなく応用データサイエンスにおける軍拡競争を示しています。

人工知能がベースライン機能を商品化するにつれ、2031年にかけて競争の激しさが増すと予想されます。差別化は、コール処理能力だけでなく、規制の深さ、エコシステムの広さ、総所有コストにかかっています。グローバルなフットプリントとローカライズされたコンプライアンス、透明な価格設定、垂直アクセラレーターのバランスを取るベンダーが、レガシーメンテナンス契約のみに依存するベンダーを凌駕するでしょう。[3]「Cisco Webex コンタクトセンター特許出願」、米国特許商標庁、uspto.gov

コンタクトセンター変革産業リーダー

RingCentral Inc.

NICE Systems Inc.

8x8 Inc.

Genesys Telecommunications Laboratories Inc.

Five9 Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Genesysはデータローカライゼーション法を遵守しレイテンシを削減するため、シンガポール、ムンバイ、シドニーのクラウドデータセンター拡張に5億米ドルを投じることを約束しました。

- 2025年11月:NICEはワークフォース管理プロバイダーを12億米ドルで買収し、AIスケジューリングとパフォーマンス分析をCXoneスイートに統合しました。

- 2025年10月:Amazon Web ServicesはAmazon Connect予測機能を導入し、追加コストなしで95%の精度でボリュームとスタッフ配置の予測を提供しました。

グローバル・コンタクトセンター変革市場レポートの調査範囲

本調査は、主要な産業垂直分野におけるコンタクトセンターソフトウェアおよびサービスソリューションの需要と採用を分析しています。本調査は、クラウドベースソリューションの採用拡大と技術進歩によって主に推進された、過去10年間にわたるコンタクトセンターのシングルチャネル(コール)エンティティからオムニチャネルベースのセンターへの高度な機能を持つ変革の詳細な評価を提供しています。COVID-19がコンタクトセンター産業全体に与えた影響と、さまざまな展開タイプへの影響が本調査で包括的に分析されています。展開によるセグメント化では、オンプレミスとホスト型のサブセグメントを考慮しており、ホスト型はクラウドベースの展開も実現しています。

コンタクトセンター変革市場は、タイプ別(インテリジェントコール・ルーティング、ワークフォース・パフォーマンス最適化、ダイヤラー、インタラクティブ音声応答、コンピューター電話統合、分析・レポーティング、サービス(コンサルティングおよびマネージドサービス))、展開形態別(オンプレミス、ホスト型)、組織規模別(中小企業、大企業)、エンドユーザー産業別(銀行・金融サービス・保険(BFSI)、ITおよびテレコム、メディアおよびエンターテインメント、小売および消費者、ヘルスケア)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

コンタクトセンター変革市場レポートは、タイプ(インテリジェントコール・ルーティング、ワークフォース・パフォーマンス最適化、ダイヤラー、インタラクティブ音声応答、コンピューター電話統合、分析・レポーティング、サービス)、展開形態(オンプレミス、ホスト型)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ITおよびテレコム、メディアおよびエンターテインメント、小売および消費者、ヘルスケア、その他)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ、オセアニア)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| インテリジェントコール・ルーティング |

| ワークフォース・パフォーマンス最適化 |

| ダイヤラー |

| インタラクティブ音声応答 |

| コンピューター電話統合 |

| 分析・レポーティング |

| コンサルティングおよびマネージドサービス |

| オンプレミス |

| ホスト型 |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 小売および消費者 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| タイプ別 | インテリジェントコール・ルーティング | |

| ワークフォース・パフォーマンス最適化 | ||

| ダイヤラー | ||

| インタラクティブ音声応答 | ||

| コンピューター電話統合 | ||

| 分析・レポーティング | ||

| コンサルティングおよびマネージドサービス | ||

| 展開形態別 | オンプレミス | |

| ホスト型 | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| ITおよびテレコム | ||

| メディアおよびエンターテインメント | ||

| 小売および消費者 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のコンタクトセンター変革市場の規模はどのくらいですか?

市場規模は2026年に530億3,000万米ドルであり、2031年までに982億7,000万米ドルへの上昇が見込まれています。

2031年までの予測年平均成長率はどのくらいですか?

予測年平均成長率は13.13%です。

最も速く成長している地域はどこですか?

アジア太平洋地域がビジネス・プロセス・アウトソーシングの拡大とデータローカライゼーション義務に牽引され、年平均成長率14.55%でリードしています。

どの展開モデルが台頭していますか?

企業がサブスクリプション価格設定と迅速な展開を好むため、ホスト型クラウドソリューションが年平均成長率13.68%で進展しています。

ヘルスケアが高成長の垂直分野である理由は何ですか?

遠隔医療の拡大と厳格なデータセキュリティ要件により、ヘルスケアは年平均成長率13.96%で成長し、電子健康記録をコンタクトセンターのワークフローに統合しています。

大企業のプラットフォーム選定を左右する要因は何ですか?

コンプライアンスの深さ、グローバルなデータセンター・フットプリント、組み込み分析が、複数国展開のベンダー選定に大きく影響しています。

最終更新日: