ロシア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.43 十億米ドル |

| 市場規模 (2026) | 17.02 十億米ドル |

| 市場規模 (2031) | 20.3 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア通信MNO市場分析

ロシア通信MNO市場規模は2025年に164億3,000万USDと評価され、2026年の170億2,000万USDから2031年には203億USDに達すると推定され、予測期間(2026年~2031年)のCAGRは3.59%です。

これは、加入者獲得から一人当たり収益最大化へのシフトを反映しています。通信事業者はネットワーク品質、スペクトル再ファーミング、国内機器試験に多くの投資を行いながら、制裁に起因するサプライシフトを管理しています。モバイルサービスは2024年に9,760億ルーブルの収益を生み出し、8.9%の増加を記録し、マクロ経済的圧力の中でロシア通信MNO市場の底堅さを示しました [1]CNews、「デジタル発展省:ロシア通信業界の年間総括」、CNews.ru。国内5G研究資金、積極的な固定・モバイル融合バンドル、重要インフラ向け産業用プライベートLTEの需要が、収益成長を基本的な接続サービスから企業・エコシステムサービスへと移行させています。一方、料金インフレとエネルギー関連の運営費の逆風が利益率を圧迫し、通信事業者はAI主導の効率化プログラムを加速させ、フィンテック、メディア、IoTサービスへの多角化を進めています。インフラ整備は2024年に125,800基の新規基地局建設に達し、ロシア通信MNO市場のカバレッジおよびキャパシティ強化に対する長期的なコミットメントを示しています [2]ComNews、「2024年、大手4社の通信事業者が12万5,800基の基地局を建設」、Comnews.ru。

主要レポートのポイント

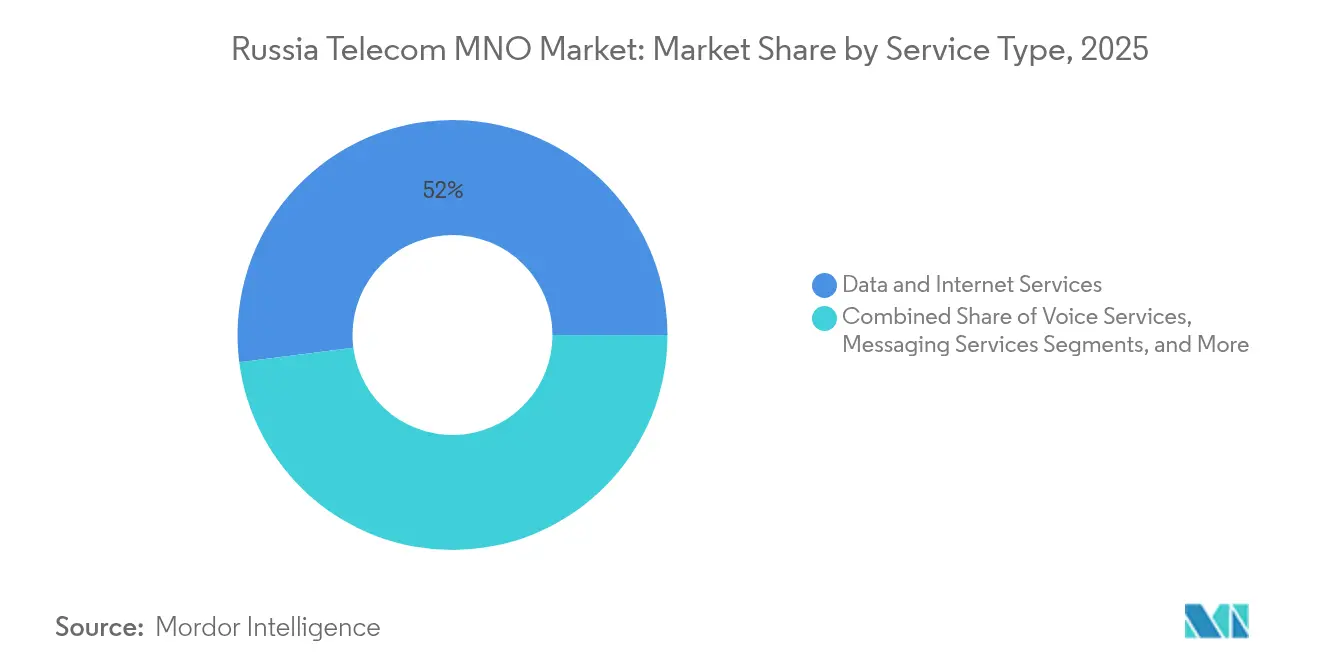

- サービスタイプ別では、データ・インターネットサービスが2025年のロシア通信MNO市場シェアの52.03%を占めてトップとなり、IoT・M2Mサービスは2031年にかけてCAGR 3.61%で拡大する見込みです。

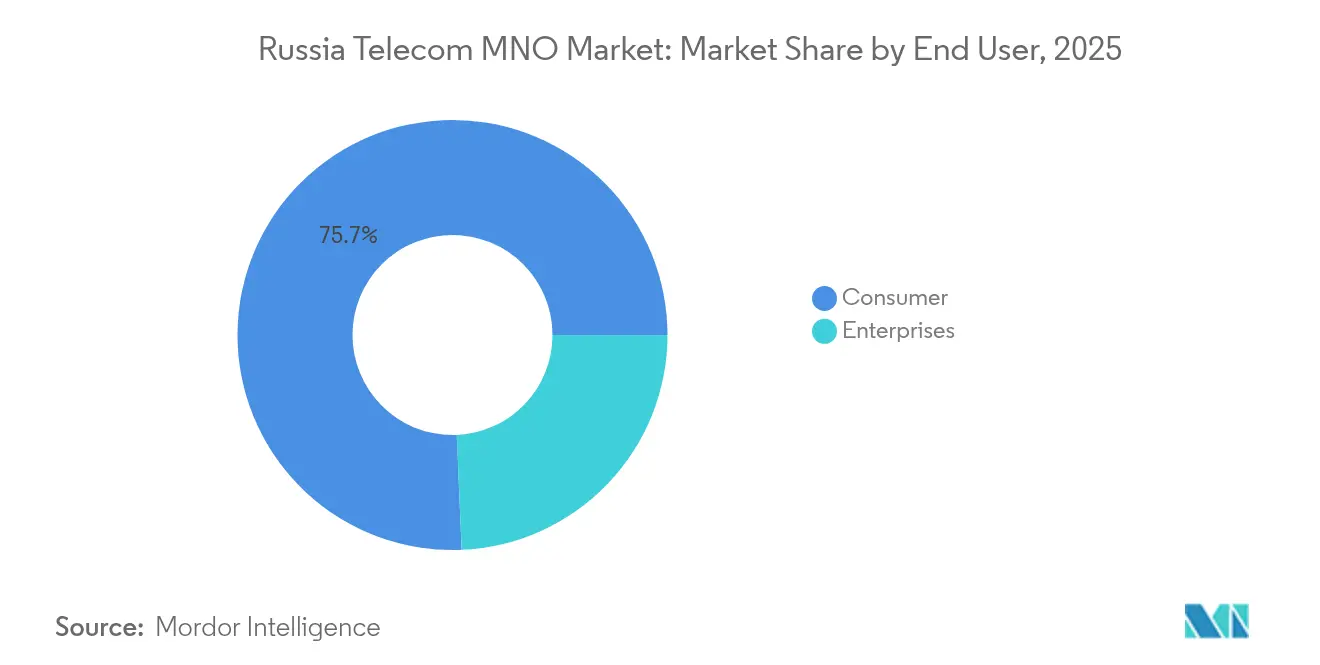

- エンドユーザー別では、消費者向けサービスが2025年のロシア通信MNO市場規模の75.68%を占め、企業向けサービスは2031年にかけてCAGR 3.92%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 手頃な無制限データプランに牽引されたモバイルデータトラフィックの急増 | +0.8% | モスクワおよびサンクトペテルブルクに集中した全国規模 | 短期(2年以内) |

| 5G展開とスペクトル再ファーミングに対する政府の推進力 | +0.6% | 当初は主要都市、その後地方中心部へ拡大 | 中期(2~4年) |

| ARPUを押し上げる固定・モバイル融合バンドルの急速な拡大 | +0.5% | 光ファイバーインフラが整備された都市部 | 中期(2~4年) |

| 重要インフラ向け企業プライベートLTEネットワークの爆発的拡大 | +0.4% | 工業地帯、鉱業地域、製造業拠点 | 長期(4年以上) |

| 産業用IoTコリドー向けAI駆動ネットワークスライシングの収益化 | +0.3% | 主要都市圏のスマートシティ推進地域 | 長期(4年以上) |

| ITワークロードの国内クラウドハブへの移行によるB2Bバックホール需要の増加 | +0.4% | モスクワ、サンクトペテルブルク、ノボシビルスクのデータセンター所在地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

手頃な無制限データプランに牽引されたモバイルデータトラフィックの急増

無制限バンドルは加入者の解約率を低く抑えながら、2024年のトラフィックを前年比13.9%増加させました。MTSが2025年3月に提供した「MTS Больше всех(MTSが一番)」の100GBプランは、LTE再ファーミングによってスペクトル効率が向上したため、ネットワーク負荷を損なうことなく通信事業者がデータ量を収益化する方法を示しています [3]MTS、「MTSが一番タリフをご紹介」、Primorye.mts.ru。この戦略は、データ中心の料金設定に向けたグローバルな動きに類似していますが、国内規制が希少性に基づく速度制限を禁じています。MegaFonの再ファーミング後の速度12%向上は、さらなるトラフィック成長に向けたキャパシティの余裕を確認するものです [4]MegaFon、「MegaFonがロシアのモバイルインターネットを12%高速化」、Corp.megafon.ru。利用量の増加は広告および付加価値サービスのアップセルを促進し、インフレによるコスト上昇を相殺するのに十分なブレンドARPUを引き上げます。

5G展開とスペクトル再ファーミングに対する政府の推進力

規制当局は2024年に5G利用料を撤廃し、国内基地局への資金を削減しましたが、2025年末までに6%の国内製機器使用を義務付けました。3.4~3.8GHz帯は引き続き軍事用途に限定されていますが、4.4~4.99GHz帯の割り当てはロシアを中国・日本と同じ方向に位置づけ、ベンダーコストを削減します。モスクワでの1Gbit/s国産アンテナ試験は、国内技術の実用可能性を示しています。通信事業者は、国産RANによる2028年までのスタンドアロン5G商用化を見込んでおり、これが長期的な競争力を確保し、地政学的リスクを低減します。

ARPUを押し上げる固定・モバイル融合バンドルの急速な拡大

固定インターネット収益は2024年に11%増加して2,790億ルーブルに達し、クアッドプレイバンドルが都市部の家庭に受け入れられていることを示しています。融合化により、通信事業者は単一の請求書でメディア、フィンテック、スマートホームサービスをクロスセルでき、顧客の定着率を高めます。MegaFonとSberMobileのインフラパートナーシップは、光ファイバー設備投資を重複させることなく地方展開を加速します。統一ライセンスとVAT優遇措置がバンドル推進を支援し、料金規制による消費者価格上限の影響を相殺します。AI対応の解約予測は、5年間で3~10%の利益率拡大が見込まれ、顧客生涯価値をさらに向上させます。

重要インフラ向け企業プライベートLTEネットワークの爆発的拡大

産業のデジタル化は、公共接続を超えた新たなB2B収益源を生み出しています。MTSのコフドルスキーGOK鉱山でのLTE展開は、地下環境での信頼性の高い低遅延リンクを実現しました。BulatやIrteyaなどの国内サプライヤーは、制裁下でも受け入れ可能な堅牢なRANソリューションを試験導入しており、Huaweiへの依存を軽減しています。企業はセキュリティと確定的なパフォーマンスを重視し、消費者ARPUの変動から通信事業者を守る複数年のマネージドサービス契約に同意しています。

制約要因の影響分析*

| 制約要因 | (約)% CAGRへの 影響予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進的なRAN機器へのアクセスを制限する国際制裁 | -0.9% | 全国規模、特にネットワーク拡張プロジェクトへの影響が大きい | 中期(2~4年) |

| 人口増加の低迷によるSIMカードの飽和 | -0.6% | 全国規模、特に農村部および地方都市に影響 | 長期(4年以上) |

| ネットワーク運営費の利益率を圧迫するエネルギー料金の上昇 | -0.5% | 全国規模、電力料金の地域差あり | 短期(2年以内) |

| 新サービス開始を遅延させる国内暗号化標準の義務化 | -0.4% | 全国規模、全通信事業者に均等に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進的なRAN機器へのアクセスを制限する国際制裁

2023年のNokiaおよびEricssonの撤退により、LTE-Aおよび初期5Gの最速アップグレードが失われ、通信事業者は中国および新興国内サプライヤーへの転換を余儀なくされました。「グレー」輸入品がギャップを埋めていますが、設備投資を増加させ、保守サイクルを長期化させます。ロスコムナゾールの現地化義務により、通信事業者はロシアのベンダーと共同で無線機器を開発することを求められており、これは主権を確保する一方で最適な展開を遅らせます。

ネットワーク運営費の利益率を圧迫するエネルギー料金の上昇

694~790MHz帯の周波数使用料は通信事業者1社当たり年間7億ルーブルに跳ね上がり、2024年にシステム全体で2億6,000万USDのコスト増をもたらしました。電力料金のインフレがサイトレベルの費用を悪化させる一方、規制当局は消費者料金の値上げを制限しています。通信事業者はエネルギー効率の高い無線機器と再生可能エネルギーによるマイクログリッドを優先していますが、回収期間が3年を超えるため、EBITDAへの圧力が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ中心の収益モメンタムが継続

データ・インターネットサービスは2025年のロシア通信MNO市場シェアの52.03%を占め、収益とトラフィック指標の両面でレガシー音声を大きく上回りました。データサービスに関連するロシア通信MNO市場規模は、動画、ゲーム、フィンテックアプリがユーザーエンゲージメントを深めるにつれて拡大すると予測されています。IoT・M2Mは現在収益の4%にとどまるニッチな分野ですが、産業クライアントがサプライチェーンを自動化するにつれてCAGR 3.61%でトップの成長を示しています。

サービスの多様化がARPU向上を加速させます。通信事業者は有料テレビ、クラウドストレージ、サイバーセキュリティをバンドルし、名目料金を横ばいに維持しながら顧客の支出シェアを高めています。国内コンテンツ割当がOTTトラフィックを国内プラットフォームに誘導し、キャッシュヒット率を高め、国際トランジットコストを削減します。4.9GHz帯スペクトルを活用したエッジコンピューティングの試験導入は、特に製造品質管理やスマートシティ監視において、ロシア通信MNO市場の企業向け機会をさらに高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:企業のデジタルトランスフォーメーションが競争を激化

消費者活動は2025年のロシア通信MNO市場規模の75.68%を占めましたが、SIM普及率が190%を超えるにつれて増分成長は鈍化しています。企業セグメントは規模こそ小さいものの、プライベートネットワーク、クラウドバックホール、ゼロトラストセキュリティサービスにより、2031年にかけてCAGR 3.92%で成長する軌道にあります。産業顧客は複数年契約を選択し、プリペイド消費者アカウントと比較して収益の可視性を高め、解約率を低下させます。

政府のデジタル化補助金はロシアのサプライヤーを優遇し、通信事業者を外国競合から保護し、モバイル既存事業者をエンドツーエンドのICTパートナーとして位置づけます。マネージドSD-WAN、SASEセキュリティ、IIoTアナリティクスが高利益率の継続的な収益を追加します。一方、消費者の財布はインフレの圧迫を受けており、2024年の月間平均支出はCPIの上昇を下回る4%増の391ルーブルにとどまり、通信事業者は値上げではなくエコシステム加入者を通じた価値創造を模索しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

モスクワとサンクトペテルブルクは、人口密度の高さと企業本社の需要により、ロシア通信MNO市場収益の約45%を生み出しています。都市部のLTE-Advancedカバレッジは世帯の99%に達し、プレミアム無制限プランと初期5G試験を可能にしています。基地局密度は人口100万人当たり2,000サイトを超え、40Mbpsを上回る安定した中央値ダウンロード速度を確保しています。

リペツク、スヴェルドロフスク、ムルマンスクなどの工業地帯では、鉱業・冶金業を支援するプライベートLTE構築が進んでいます。これらの展開は、長期サービス契約とバックホール販売を通じて地域のロシア通信MNO市場規模を拡大させます。ノボシビルスクは国内クラウドノードとして台頭し、消費者向けFTTx普及に波及する光ファイバーアップグレードを引き寄せています。地域のエネルギー補助金がエネルギー料金の上昇を部分的に相殺し、シベリアおよび極東での通信事業者のEBITDA維持を支援しています。

農村部では、バックホールの希薄さと高い電力コストにより、依然として15~20Mbpsの速度にとどまっています。デジタル発展省の2025年~2027年プログラムは、補助金と共有パッシブインフラを活用して、通信事業者に1,500の未整備集落への4G拡張を義務付けています。新たに編入された地域の統合は、ローミング廃止などの規制上の義務を追加するとともに、鉄塔強化と光ファイバー敷設のための多大な設備投資を必要とします。

競争環境

4つの全国ライセンス保有者であるMTS、MegaFon、Beeline(VimpelCom)、T2 Russiaがロシア通信MNO市場収益の大部分を占め、価格競争よりもネットワーク投資が優先される寡占的環境を形成しています。ロステレコムによるT2 Russiaの支配などの統合が、機器ベンダーおよび規制当局との交渉力を強化しています。通信事業者はエコシステムで差別化を図っており、MTSはフィンテック、メディア、遠隔医療を統合し、MegaFonはスループットのリーダーシップと卸売MVNO取引に注力し、BeelineはAIベースの解約抑制を強化し、T2 Russiaは新たなアドテク資産を活用してマイクロターゲット型オファーを提供しています。

国際制裁は調達ダイナミクスを変化させる一方、外国からの競争脅威も低減させています。Huaweiが現在ほとんどの新規マクロ無線機器を供給し、国内企業が農村部のターンキープロジェクトで成長しています。SberMobileなどの仮想ネットワーク事業者は、ホスト通信事業者の収益を損なうことなく小売の選択肢を広げ、増分的な卸売収益を生み出しています。スペクトルと電力のAIオーケストレーションがギガバイト当たりのコストを改善し、料金が政治的に敏感な状況において重要な要素となっています。

共有インフラと国内機器の割引が効果を発揮するにつれて、設備投資対売上高比率が2023年の23%から2025年の19%に低下し、投資規律が高まっています。通信事業者は新規農村鉄塔の60%を共同設置し、5Gコア移行のための資金を確保しています。企業向け垂直市場には専任営業チームとシステムインテグレーターとの収益分配モデルが設けられています。リチウム電池交換や太陽光補完を含む積極的なエネルギー効率改善により、2028年までにサイトの電力消費量を20%削減することを目標としています。

ロシア通信MNO産業リーダー

MobileTeleSystems PJSC (MTS)

MegaFon PJSC

T2 Russia

Beeline (PJSC VimpelCom)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MegaFonはモスクワでのLTE再ファーミング後、中央値ダウンロード速度を12%向上させて43.74Mbpsとし、カバレッジを17.4%拡大しました。

- 2025年7月:モスクワで完全国産の5Gアンテナが試験され、1Gbit/sのスループットを達成しました。

- 2025年6月:国内基地局向けの連邦資金が203億ルーブルに削減され、民間部門の投資が707億ルーブルに引き上げられ、量産は2027年に予定されています。

- 2025年3月:MTSは「MTS Больше всех(MTSが一番)」バンドルを開始し、網内通話無制限、100GBデータ、網外2,000分、100SMSを提供しました。

- 2024年12月:T2 RussiaはデジタルサービスのためにアドテクのYabbi、Redllama、Plazkartを買収しました。

ロシア通信MNO市場レポートの範囲

電気通信は、対面での会話に近い速度で情報を伝送することを指します。電子的な媒体を通じて、長距離にわたってデータ、音声、映像を交換することを包含します。

本レポートはロシア通信MNO市場の企業を対象とし、市場はサービス(音声サービス(有線および無線)、データ・メッセージングサービス、OTT・有料テレビサービス)によって区分されています。

本レポートは、上記すべてのセグメントについて、金額(USD)での市場規模と予測を提供しています。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・有料テレビサービス |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2Mサービス | |

| OTT・有料テレビサービス | |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のロシア通信MNO市場規模はどのくらいですか?

ロシア通信MNO市場規模は2026年に170億2,000万USDです。

2031年までの成長見通しはどうですか?

収益は2031年までに203億USDに達すると予測され、CAGR 3.59%を反映しています。

現在収益をリードしているサービスカテゴリーはどれですか?

データ・インターネットサービスが2025年のロシア通信MNO市場シェアの52.03%を占めています。

プライベートLTEネットワークが普及している理由は何ですか?

産業企業はセキュアで低遅延の接続を求めており、通信事業者は主権要件を満たすターンキーマネージドサービスを提供しています。

制裁はネットワークアップグレードにどのような影響を与えていますか?

西側ベンダーの撤退により、中国および国内機器への依存が強まり、短期的な設備投資が増加し、性能向上が緩やかになっています。

通信事業者がエネルギーコストの上昇を相殺するためにどのような戦略を採用していますか?

エネルギー効率の高い無線機器を導入し、鉄塔共有を推進することで、カバレッジ義務を維持しながらギガバイト当たりの電力消費を削減しています。

最終更新日: