次世代ネットワーク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

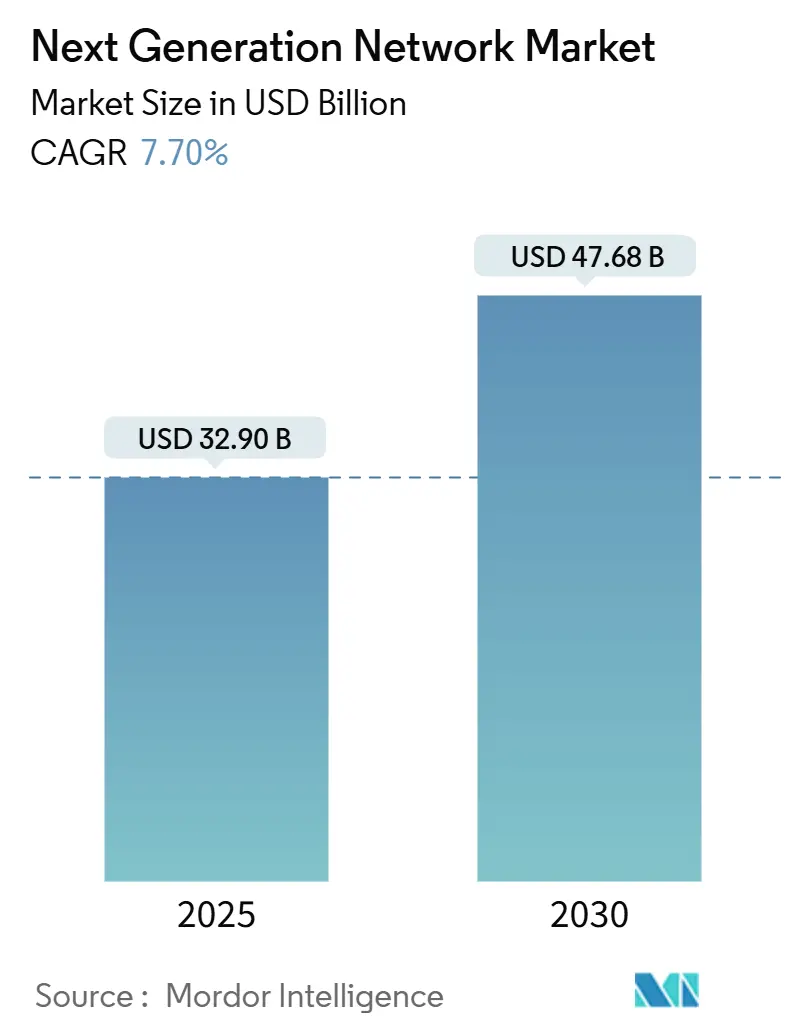

| 市場規模 (2025) | 32.90 十億米ドル |

| 市場規模 (2030) | 47.68 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代ネットワーク市場分析

次世代ネットワーク市場規模は2025年に329億米ドルと推定され、予測期間(2025年~2030年)に年平均成長率7.70%で成長し、2030年までに476億8,000万米ドルに達する見込みです。

この拡大は、企業がレガシーアーキテクチャから、レイテンシーに敏感でデータ集約型のワークロードをサポートできるクラウドネイティブなソフトウェア定義インフラへと移行していることを反映しています。ハイパースケーラーの設備投資は2025年に4,170億米ドルに達する見込みであり、プライベート5Gは製造業や医療分野で急速に普及し、ネットワークスライシングは通信事業者にとって収益創出モデルへと進化しています。ハードウェアは依然として大きな存在感を示していますが、マネージドサービスの加速的な成長は、複雑性を専門家に委ねる運用費用モデルへの選好を裏付けています。従来のベンダーがAI駆動の自動化を組み込み、クラウド部門と統合しようと競い合う一方、新規参入者はより迅速なサービス展開と低い運用コストを約束するインテントベースのネットワーキングプラットフォームを推進しており、競争の激しさは増しています。

レポートの主要ポイント

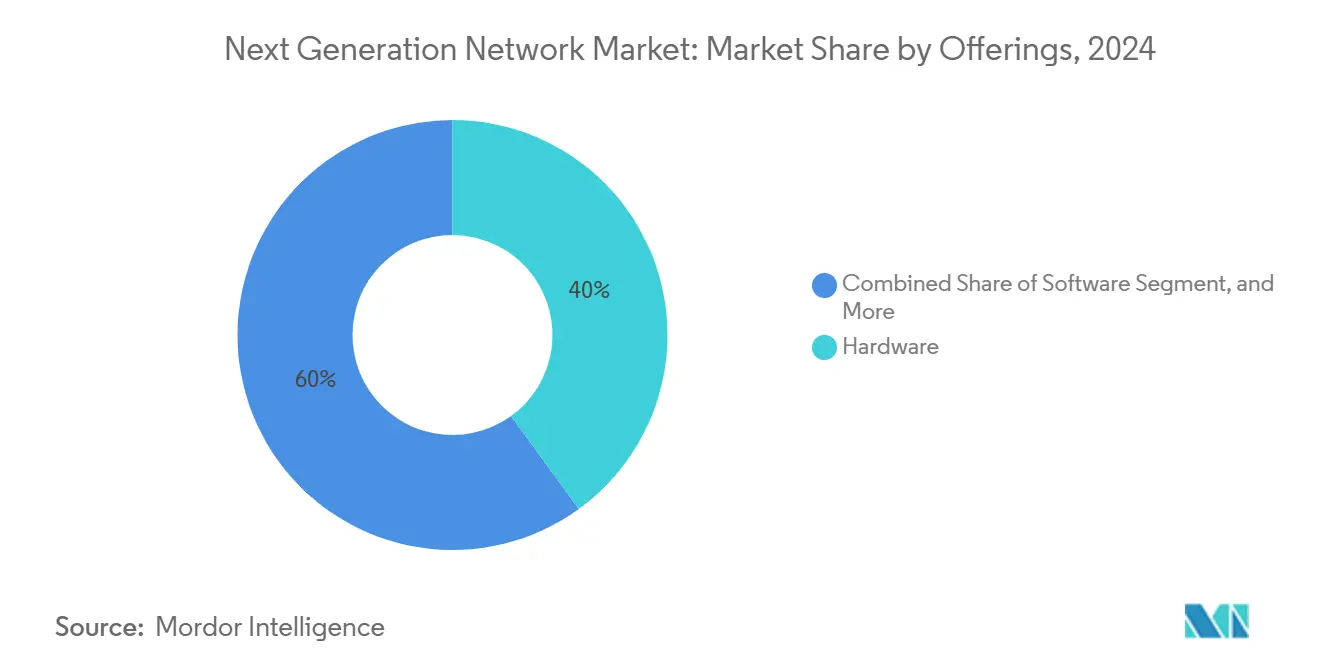

- 提供内容別では、ハードウェアが2024年の次世代ネットワーク市場シェアの40%をリードし、サービスは2030年にかけて年平均成長率9.2%で拡大する見込みです。

- エンドユーザー別では、通信事業者およびインターネットサービスプロバイダーが2024年の次世代ネットワーク市場規模の36.5%を占めましたが、クラウドサービスプロバイダーは2030年にかけて年平均成長率10.4%で拡大しています。

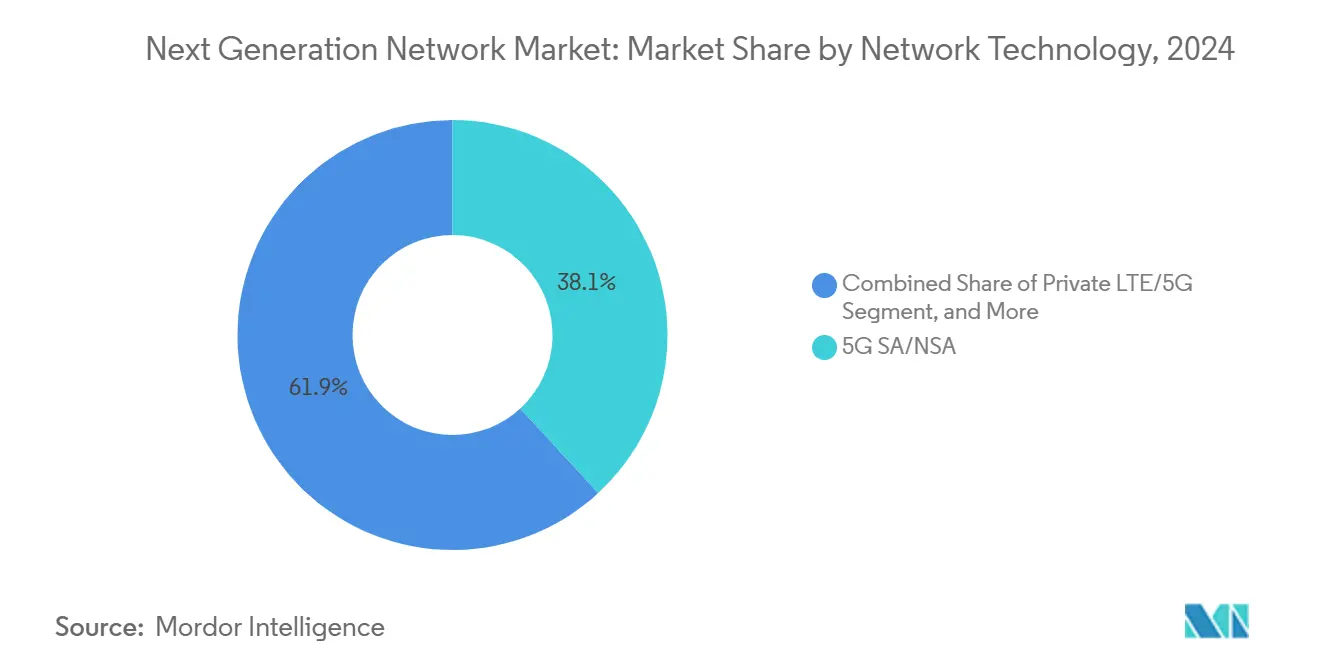

- ネットワーク技術別では、5G SA/NSAが2024年に38.1%の収益シェアを獲得し、ネットワークスライシングは2030年にかけて年平均成長率11.2%で成長する見込みです。

- 展開モード別では、クラウド/仮想化モデルが2024年の次世代ネットワーク市場シェアの58.3%を占め、予測期間中も年平均成長率9.8%で上昇し続ける見込みです。

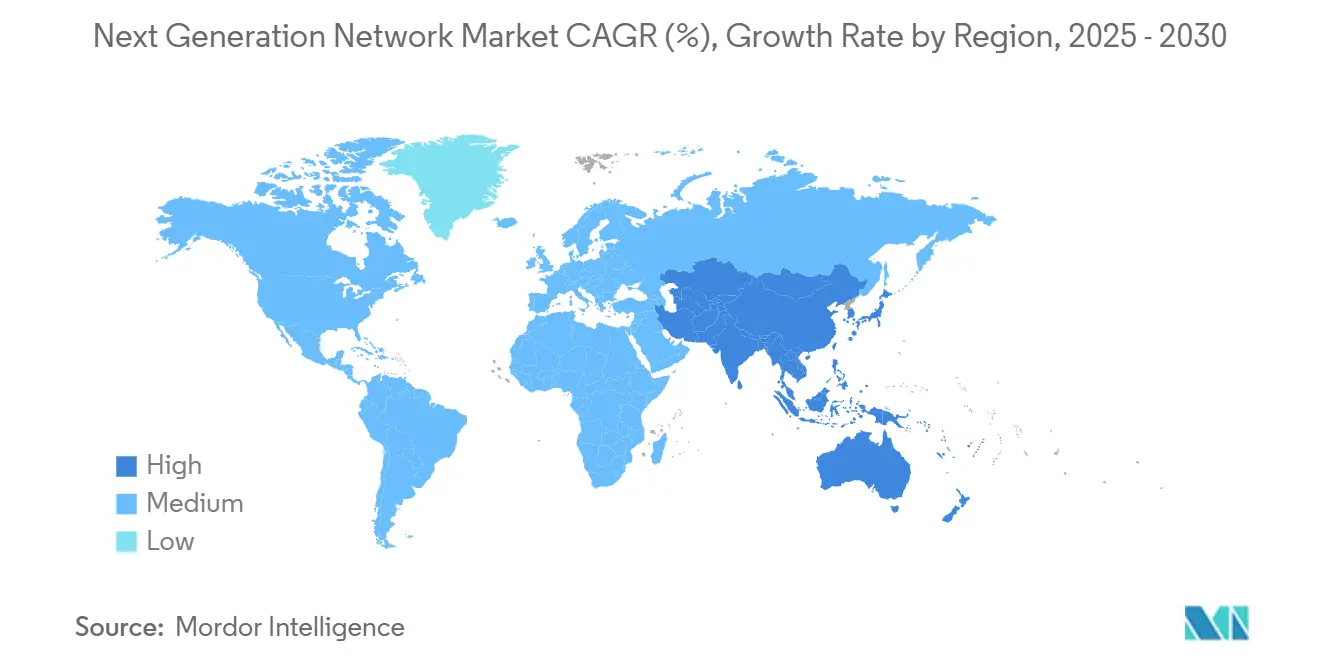

- 地域別では、北米が2024年の次世代ネットワーク市場規模の35.4%を占め、アジア太平洋は2030年にかけて年平均成長率10.6%で拡大する予測です。

次世代ネットワーク市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 爆発的な データトラフィックと低レイテンシー需要 | +2.1% | グローバル、 北米およびアジア太平洋に集中 | 中期 (2〜4年) |

| 5Gおよびプライベートネットワークの 急速な展開 | +1.8% | アジア太平洋が中核、 北米および欧州への波及 | 短期 (2年以内) |

| アジャイルな運用のための SDN/NFVの採用 | +1.4% | グローバル、 北米および欧州が主導 | 中期 (2〜4年) |

| 生成AIクラスターの 帯域幅ニーズ | +1.6% | 北米および欧州、 アジア太平洋へ拡大中 | 短期 (2年以内) |

| 産業用次世代ネットワーク向けの スペクトル自由化 | +0.9% | 欧州および アジア太平洋、一部の北米市場 | 長期 (4年以上) |

| 消費ベースの サービスとしてのネットワークモデルへの移行 | +1.3% | グローバル、 北米および欧州が主導 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

爆発的なデータトラフィックと低レイテンシー需要

生成AI、8Kストリーミング、拡張現実、IoTセンサーが継続的なデータストリームでネットワークを溢れさせており、レガシーインフラでは効率的に処理できないため、グローバルIPトラフィックは急速に拡大しています。通信事業者はエッジコンピューティングノードと高度なトラフィックエンジニアリングを展開することで、レイテンシーをサブミリ秒レベルまで削減しています。T-MobileのDisney Studios向けネットワークスライシングサービスは、専用スライスがミッションクリティカルなワークロードのパフォーマンスを保証する方法を示しています。したがって、収益化は帯域幅からレイテンシーおよび信頼性ベースのサービスレベル契約へとシフトし、ネットワーク経済を再定義しています。 [1]「T-MobileとDisneyが撮影現場で5Gネットワークスライシングをテスト」、T-Mobile、t-mobile.com

5Gおよびプライベートネットワークの急速な展開

プライベート5Gの採用は、確定的なパフォーマンスとデータ主権が不可欠な製造業、医療、物流において加速しています。Airtelのインド工場向け工場全体5G展開は、リアルタイム自動化と予知保全を可能にします。Singtelは国内消費者向けネットワークスライシングを商用化し、通信事業者が差別化された5Gサービスに対してプレミアム料金を請求できることを証明しました。企業は設定とセキュリティを直接管理できるようになり、従来の通信事業者への依存を低減し、接続性を運用ニーズに正確に合わせることができます。[2]Surajeet Das Gupta、「Airtelの工場向けプライベート5G」、The Economic Times、economictimes.indiatimes.com

アジャイルな運用のためのSDN/NFVの採用

ソフトウェア定義ネットワーキングはポリシー制御を一元化し、設定を自動化し、運用オーバーヘッドを削減します。ファイアウォール、ロードバランサー、侵入検知がコモディティハードウェア上で動作するネットワーク機能仮想化と組み合わせることで、企業はサービスをより迅速に展開し、設備投資を抑制できます。SDN/NFVはまたマルチベンダー環境を合理化し、分散資産全体で一貫したセキュリティ施行を可能にしながら、メンテナンス時間を短縮します。

生成AIクラスターの帯域幅ニーズ

大規模言語モデルのトレーニングには、GPUファーム間の同期された高スループットリンクが必要であり、ハイパースケーラーは800ギガビットイーサネットとInfiniBandファブリックの導入を進めています。Light Readingは、AIワークロードがデータセンターネットワーク設計を支配する中、2025年に800Gポートの出荷量が倍増すると報告しています。ベンダーはAI最適化スイッチングシリコンと光トランシーバーを構築しており、数千の並列フロー全体で確定的なレイテンシーとほぼ無損失のパフォーマンスを確保しています。 [3]「AI需要で800G出荷が急増」、Light Reading、lightreading.com

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 光ファイバーおよびスモールセル構築の 高い設備投資 | -1.2% | グローバル、 北米農村部および発展途上のアジア太平洋で深刻 | 中期 (2〜4年) |

| レガシーからクラウドへの 統合の複雑さ | -0.8% | 北米および欧州 | 短期 (2年以内) |

| AIOps/インテントベースの 人材不足 | -0.6% | グローバル、 北米および欧州で最も深刻 | 長期 (4年以上) |

| マルチクラウドデータの 規制コンプライアンス | -0.5% | 欧州および データ主権法が厳格なアジアの一部 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

光ファイバーおよびスモールセル高密度化のための高い設備投資

5Gは高密度な光ファイバーバックホールと都市部のスモールセルグリッドに依存しており、通信事業者は数百メートルごとに無線機を設置する必要があります。これはコスト負担となり、通信事業者の設備投資成長を収益拡大以下に抑えています。農村地域は、政府が工事を補助するか、通信事業者がニュートラルホスト協定を通じてインフラを共有する場合にのみ実現可能となり、カバレッジのタイムラインを遅らせ、収益化を遅延させています。

レガシーからクラウドへの統合の複雑さ

メインフレーム、オンプレミスデータセンター、複数のクラウドを管理する企業は、ポリシーの乱立、デュアルスタック管理、一貫性のないセキュリティ態勢に直面しています。移行はダウンタイムを避けるために段階的に進められることが多いですが、並行運用はコストを増大させ、スケジュールを延長します。スタッフの再教育とワークフローのリファクタリングは、特にミッションクリティカルなレガシーシステムを持つ規制産業において、近代化の速度を抑制する隠れたコストを追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが変革を牽引

サービスは最速の年平均成長率9.2%を記録し、企業が設計、展開、継続的な管理をアウトソーシングする一方で、ハードウェアが2024年の次世代ネットワーク市場シェアの40%を依然として占めていることを強調しています。プロフェッショナルサービスは、クライアントがアーキテクチャの設計図、移行ロードマップ、5G、SDN、エッジプラットフォームの統合のためにコンサルタントを起用することで主導的な地位を占めています。マネージドサービスは、企業が日常業務をオフロードし、内部の人材をイノベーションに解放することで続いています。サービスとしてのネットワークの次世代ネットワーク市場規模は、大規模な資本支出を不要にする従量課金モデルとともに拡大しています。

ソフトウェア収益は、SDNコントローラー、AIベースの分析、統合セキュリティスイートに牽引されて着実に増加しています。最新のOSS/BSSスタックは5Gスライスをオーケストレーションし、課金を自動化する一方、統合プラットフォームはトラフィックエンジニアリングと脅威検知を組み合わせてポリシー施行を簡素化します。ネットワーキングとセキュリティが収束するにつれて、統合ソリューションはベンダーの乱立を減らし、平均修復時間を短縮し、分散ワークロードの回復力を高めます。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:クラウドプロバイダーが加速

通信事業者/ISPは2024年の次世代ネットワーク市場規模の36.5%を維持しましたが、ハイパースケールクラウドサービスプロバイダーは2030年にかけて年平均成長率10.4%で成長しています。AmazonのAIおよびエッジコンピューティング需要に対応するための1,000億米ドルの拡張予算は、熾烈な競争を反映しています。製造業は最も積極的な企業採用者であり、確定的な制御ループと資産追跡のためにプライベート5Gを活用しています。BFSIは厳格なコンプライアンスのもとでリアルタイム取引を処理するためにネットワークをアップグレードし、医療は厳格な稼働時間要件を持つ遠隔医療を展開しています。

政府機関は市民サービスをデジタル化し、スマートシティネットワークを展開しており、低レイテンシー接続と厳格なデータ主権保証を要求しています。公共部門の予算はサイバー脅威に対する回復力をますます考慮しており、次世代ネットワーク市場内でソブリンクラウドと暗号化トランスポートソリューションの機会を拡大しています。

ネットワーク技術別:スライシングが勢いを増す

5G SA/NSAは2024年に38.1%の収益シェアを占め、プログラマブルサービスの基盤を築く一方、ネットワークスライシングは年平均成長率11.2%で急成長しています。Ericssonはスライシングが2030年までに通信事業者の収益3,000億米ドルを解放できると予測しています。プライベートLTE/5Gは高い信頼性と安全なキャンパスカバレッジを提供し、工場や港湾に好まれています。企業がMPLSから離れてクラウドトラフィックを最適化しコストを抑制するにつれて、SD-WANの採用は引き続き活発です。

IPマルチメディアサブシステムのアップグレードは音声とデータを統合し、統合通信パッケージを可能にします。通信事業者はIMSとスライシングをバンドルして、公共安全などの垂直市場向けにカスタマイズされた音声・映像サービスを販売しています。SDN、スライシング、エッジコンピューティングを融合した統合プラットフォームは、次世代ネットワーク市場内でアプリケーションパフォーマンス目標に接続性を合わせるのに役立ちます。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

展開モード別:クラウドの優位性

クラウド/仮想化モードは2024年の次世代ネットワーク市場シェアの58.3%を占め、年平均成長率9.8%で上昇すると予測されています。企業は弾力的なスケール、API駆動のプロビジョニング、ゼロタッチ自動化を評価し、数ヶ月ではなく数分でキャパシティを立ち上げることができます。AIトレーニング、季節的なeコマース、またはイベントストリーミングからのトラフィックバーストは、恒久的な過剰構築なしに吸収できます。

オンプレミス展開はデータ主権または超低レイテンシーのワークロードのために残存していますが、これらのフットプリントでさえ、コモディティハードウェア上の仮想ネットワーク機能を使用するようになっています。ハイブリッドフレームワークはローカル制御とクラウドの俊敏性を融合させ、次世代ネットワーク市場内の異なるドメイン全体で一貫したセキュリティとサービス品質を維持するために単一のポリシーエンジンによってオーケストレーションされます。

地域分析

北米は2024年の次世代ネットワーク市場規模の35.4%を占め、ハイパースケーラーの構築、企業のAI採用、活発なプライベートネットワークパイロットによって支えられています。農村ブロードバンドおよびスペクトルオークションへの連邦資金が5Gカバレッジを加速させる一方、エッジコンピューティングノードはeコマース配送ハブに続いて配送レイテンシーを最小化しています。

アジア太平洋は年平均成長率10.6%で最も速く進展しており、中国の産業インターネットロードマップとインドの工場を自動化に向かわせる生産連動インセンティブによって牽引されています。東南アジア政府はミッドバンドスペクトルをオークションにかけ、ライセンスを合理化してプライベート5Gを奨励し、グローバルメーカーがサプライチェーンを移転して安全なキャンパスネットワークを展開するよう誘致しています。

欧州は規制コンプライアンスと持続可能性を重視し、通信事業者がエネルギー効率の高い無線機とカーボンアウェアオーケストレーションでインフラを改修するよう促しています。データ主権の義務により、企業はローカライズされたエッジコンピューティングクラスターを採用するよう促され、マイクロデータセンターと暗号化バックボーンリンクへの需要を高めています。中東・アフリカは経済多様化ゾーンとスマートシティ回廊への支出を集中させており、南米は財政的制約にもかかわらず、大都市圏周辺の光ファイバーリングを拡大しています。

競合状況

競争は中程度ながら激しく、レガシーベンダーはシェアを守るためにAIネイティブ企業を買収しています。HPEの140億米ドルのJuniper Networks買収は、Mist AI分析をHPEのエッジポートフォリオに追加します。Ciscoはインテントベースの自動化を追求しながらAI中心のスイッチングR&Dに280億米ドルを投じ、VMwareはセキュリティをマルチクラウドネットワーキングスタックに統合しています。Aristaはハイパースケーラーの400Gおよび800Gリーフスパインファブリックへの需要に乗り、四半期ごとに記録的な収益を計上しています。

新興プレーヤーはオープンソースのネットワークオペレーティングシステム、分解されたホワイトボックスハードウェア、クラウドネイティブなCI/CDパイプラインを使用して、価格と俊敏性で既存企業を下回っています。プライベート5G専門企業はシステムインテグレーターと提携し、無線機、コアソフトウェア、エッジコンピューティングをサブスクリプションパッケージにバンドルしたターンキーキットを提供し、次世代ネットワーク市場の周辺を侵食しています。チップメーカー、光学ベンダー、クラウドプロバイダー間の戦略的アライアンスはイノベーションサイクルを短縮し、従来の機器メーカーに製品ロードマップの加速を迫るか、陳腐化のリスクを負わせています。

次世代ネットワーク産業リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

ZTE Corporation

Ciena Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Hewlett Packard Enterpriseは140億米ドルのJuniper Networks買収を完了し、エッジからクラウドまでのハードウェアとAI駆動のネットワーキングソフトウェアを統合しました。

- 2025年1月:VIAVI Solutionsは17億米ドルのSpirent Communications買収を完了し、5GおよびクラウドテストCapabilityを強化しました。

- 2024年12月:T-Mobileは米国企業向けに商用ネットワークスライシングパッケージを導入し、製造、医療、公共安全向けの専用リソースを提供しました。

- 2024年11月:Ciscoはスイッチング、ルーティング、自動化プラットフォームをカバーするAI最適化ネットワーキングR&Dに3年間で280億米ドルを投じることを約束しました。

次世代ネットワーク市場グローバルレポートの調査範囲

次世代ネットワーク市場は、世界中の主要ベンダーによるハードウェア、ソフトウェア、サービスの販売から生み出される収益に基づいて定義されています。

次世代ネットワーク市場は、提供内容(ハードウェア、ソフトウェア、サービス)、エンドユーザー(通信事業者およびインターネットサービスプロバイダー、政府、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| ハードウェア | ネットワークインフラ(ルーターおよびスイッチ) |

| 光通信機器 | |

| ワイヤレスRAN(5G/スモールセル) | |

| エッジコンピューティングハードウェア | |

| ソフトウェア | ネットワーク仮想化(SDN/NFV) |

| ネットワークセキュリティ(次世代ファイアウォール、SASE) | |

| ネットワーク分析とオーケストレーション | |

| OSS/BSSプラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス | |

| サービスとしてのネットワーク(NaaS) |

| 通信事業者およびインターネットサービスプロバイダー | |

| 企業 | 製造業 |

| 銀行・金融サービス・保険 | |

| 医療 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| クラウドサービスプロバイダー | |

| その他のエンドユーザー |

| 5G SA/NSA |

| プライベートLTE/5G |

| SDN |

| SD-WAN |

| ネットワークスライシング |

| IPマルチメディアサブシステム(IMS) |

| オンプレミス |

| クラウド/仮想化 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | ハードウェア | ネットワークインフラ(ルーターおよびスイッチ) | |

| 光通信機器 | |||

| ワイヤレスRAN(5G/スモールセル) | |||

| エッジコンピューティングハードウェア | |||

| ソフトウェア | ネットワーク仮想化(SDN/NFV) | ||

| ネットワークセキュリティ(次世代ファイアウォール、SASE) | |||

| ネットワーク分析とオーケストレーション | |||

| OSS/BSSプラットフォーム | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| サービスとしてのネットワーク(NaaS) | |||

| エンドユーザー別 | 通信事業者およびインターネットサービスプロバイダー | ||

| 企業 | 製造業 | ||

| 銀行・金融サービス・保険 | |||

| 医療 | |||

| エネルギーおよびユーティリティ | |||

| 政府および公共部門 | |||

| クラウドサービスプロバイダー | |||

| その他のエンドユーザー | |||

| ネットワーク技術別 | 5G SA/NSA | ||

| プライベートLTE/5G | |||

| SDN | |||

| SD-WAN | |||

| ネットワークスライシング | |||

| IPマルチメディアサブシステム(IMS) | |||

| 展開モード別 | オンプレミス | ||

| クラウド/仮想化 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| イスラエル | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの次世代ネットワーク市場の予測値は?

市場は2030年までに476億8,000万米ドルに達すると予測されており、2025年からの年平均成長率7.70%を反映しています。

提供内容の観点で最も速く拡大するセグメントはどれですか?

企業がマネージドサービスおよびサービスとしてのネットワークモデルを好むため、サービスは年平均成長率9.2%で成長します。

アジア太平洋はこの分野でどのくらいの速さで成長していますか?

アジア太平洋はプライベート5Gへの規制支援と製造業のデジタル化のおかげで年平均成長率10.6%で進展しています。

ネットワークスライシングが通信事業者にとって重要な理由は何ですか?

差別化されたSLAベースのサービスを可能にし、2030年までに通信事業者の収益3,000億米ドルを解放できる可能性があります。

クラウドプロバイダーが次世代ネットワーキングに関与する理由は何ですか?

ハイパースケーラーはAIワークロード需要に対応し、世界中で低レイテンシーエッジサービスを拡大するために多額の投資を行っています。

最終更新日: