パルス電場アブレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

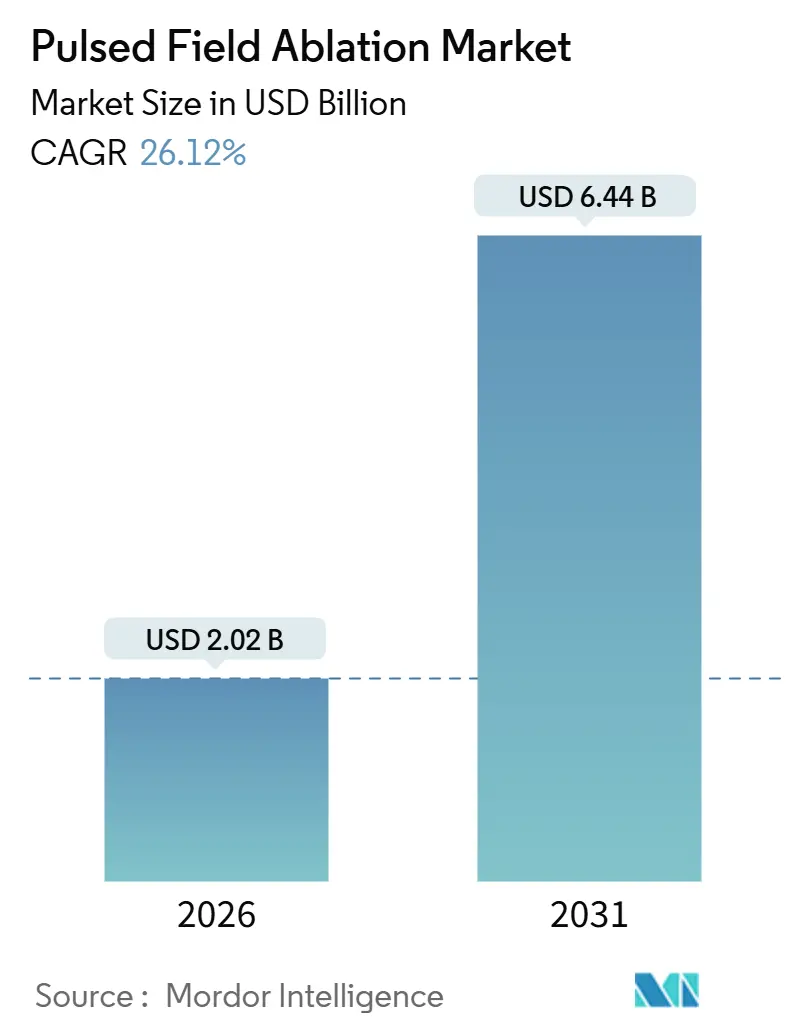

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 6.44 十億米ドル |

| 成長率 (2026 - 2031) | 26.12% CAGR |

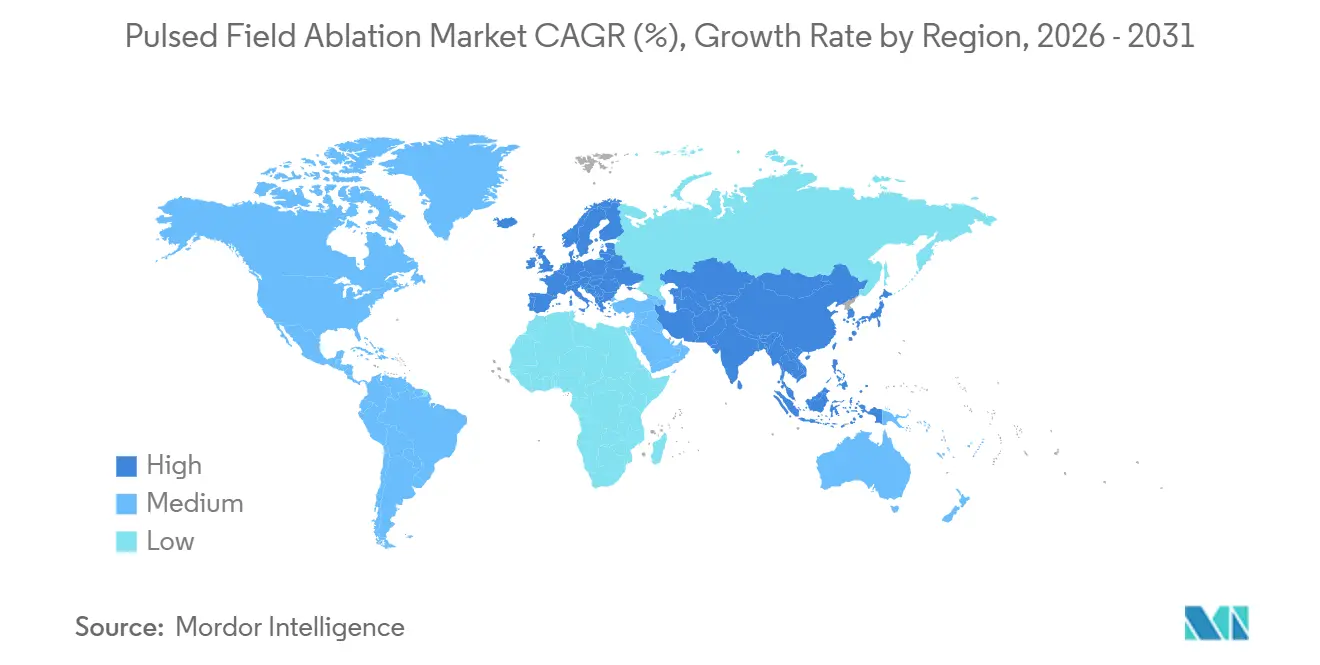

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

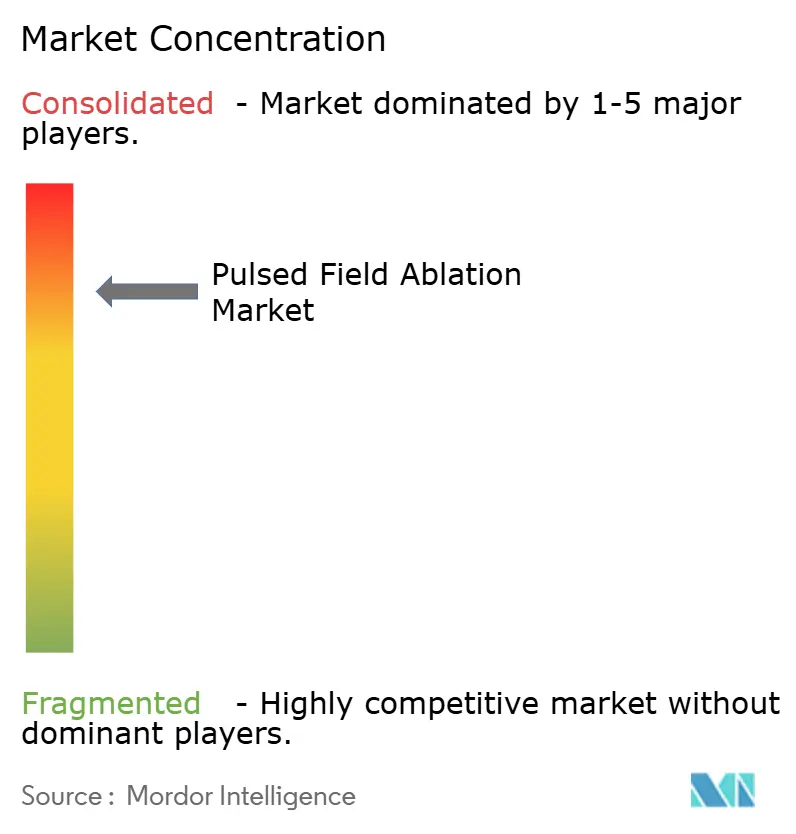

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパルス電場アブレーション市場分析

パルス電場アブレーション市場規模は2026年に20億2,000万米ドルと推定され、予測期間(2026〜2031年)にCAGR 26.12%で成長し、2031年までに64億4,000万米ドルに達する見込みです。

この成長軌跡は、電気生理学ラボの経済性における全面的な転換を反映しています。組織選択的な電気穿孔法は、高周波(RF)および冷凍アブレーションを制限する食道損傷リスクを排除するとともに、処置時間を30〜40分短縮し、再入院コストを削減します。2024〜2025年にかけて米国、欧州、日本で相次いで規制承認が下りたことにより、8億9,000万米ドル相当の設置ベース拡大が実現し、1,200以上の電気生理学ラボが老朽化したRFシステムをパルス電場ジェネレーターに置き換えることが可能となりました。合併症の減少が観察期間の短縮、当日退院、および症例あたりコストの大幅な低下につながるため、病院側もこのモデルを歓迎しています。一方、ベンダー側はレザー・アンド・ブレード戦略を強化しており、ジェネレーターを1台設置するごとに年間80〜120件のカテーテル処置が確保され、5〜7年にわたる高マージンの消耗品収益が保証されます。

主要レポートのポイント

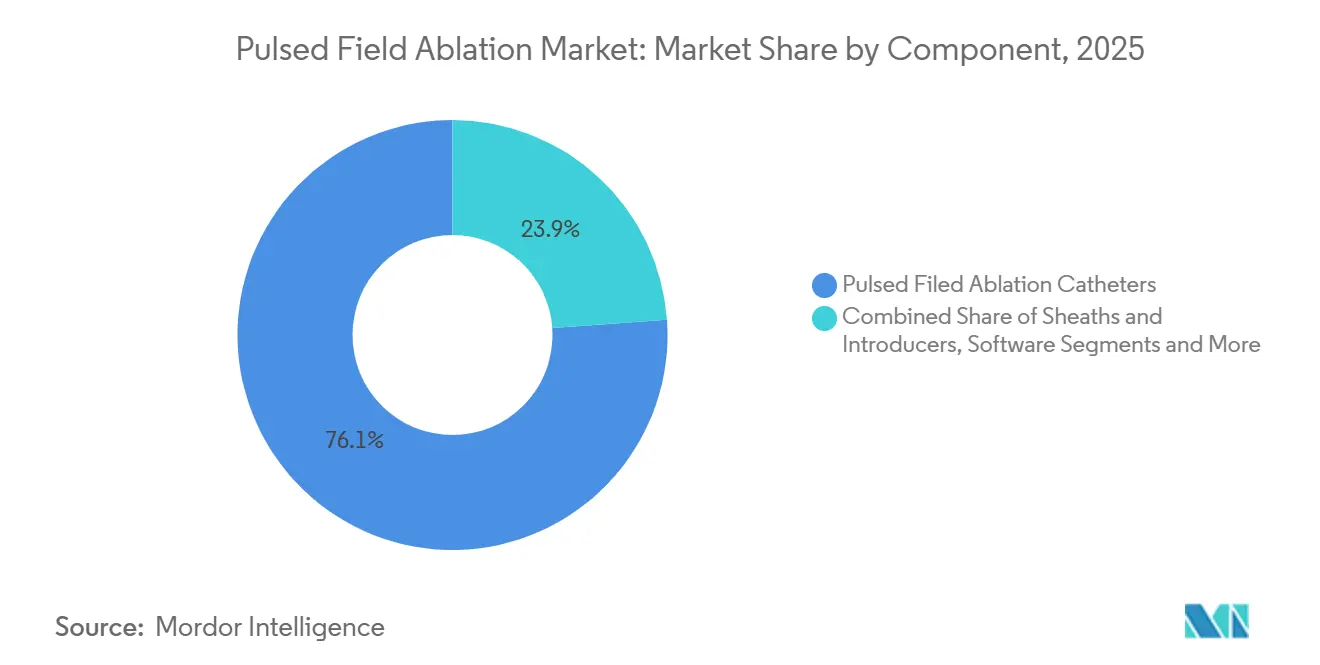

- コンポーネント別では、カテーテルが2025年の収益の76.13%を占め、ジェネレーター&コンソールは2031年にかけてCAGR 29.73%で最も速く拡大する見込みです。

- デリバリー形態別では、バルーンおよびシングルショット円形システムが2025年に58.21%のシェアでリードし、ラティスおよびハイブリッド設計はCAGR 28.56%で成長すると予測されます。

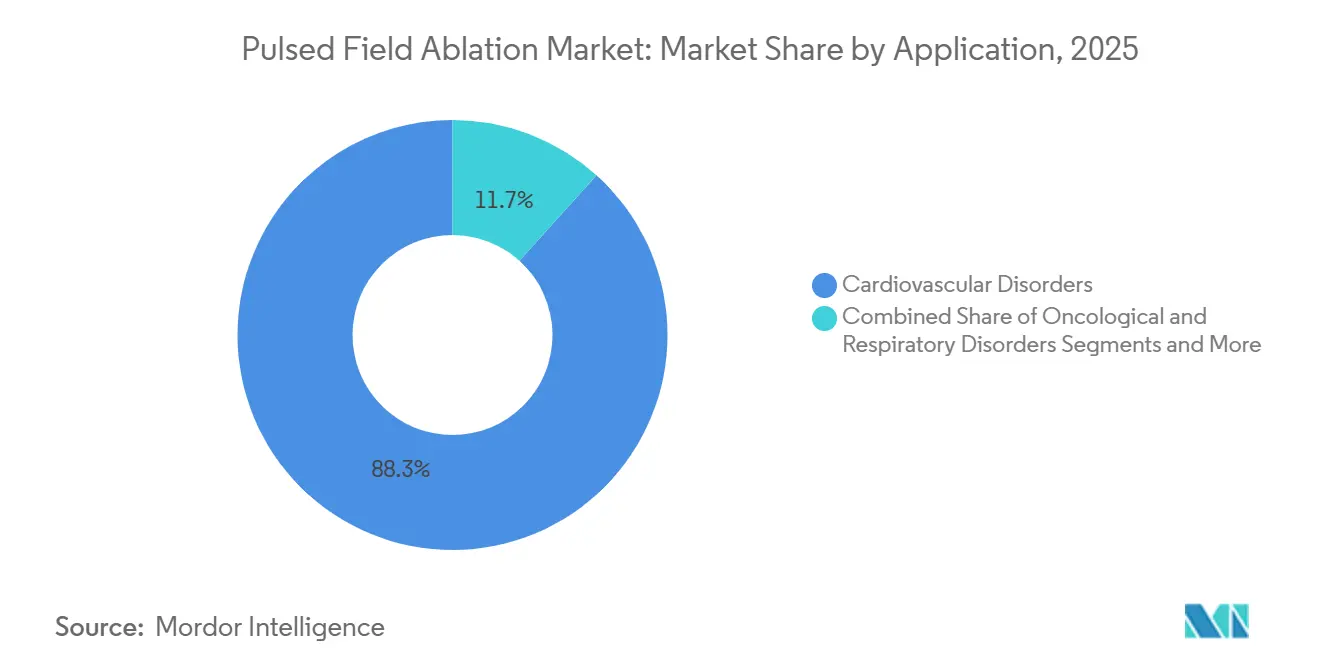

- 用途別では、心血管処置が2025年の収益の88.32%を占め、腫瘍学的用途はCAGR 29.43%で急増する見込みです。

- エンドユーザー別では、病院が2025年の処置件数の78.17%を占めましたが、外来手術センター(ASC)はCAGR 28.74%で最も急速な伸びを示しています。

- 地域別では、北米が2025年に44.11%の市場シェアを保有し、アジア太平洋地域は2031年にかけてCAGR 29.01%で加速すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパルス電場アブレーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDA/CE承認後の商業化により対象患者数と設置ベースが拡大 | +5.2% | グローバル、初期は北米および西欧に注力 | 短期(2年以内) |

| 熱アブレーションと比較した臨床的に有利な安全性プロファイル | +4.8% | グローバル | 中期(2〜4年) |

| 処置効率によるラボ時間の短縮とスループットの向上 | +3.9% | グローバル、特に北米およびアジア太平洋地域の高ボリュームセンター | 短期(2年以内) |

| 主要マッピングエコシステムおよびデュアルエネルギープラットフォームとの統合 | +3.6% | 北米および欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 冠動脈攣縮緩和プロトコルにより安全な線状および非肺静脈アブレーションが可能に | +2.7% | グローバル、大学センターでの早期採用 | 長期(4年以上) |

| 心室頻拍(VT)および外科的ハイブリッドワークフローへの拡大 | +3.1% | 北米および欧州が先行し、アジア太平洋地域が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FDA/CE承認後の商業化による設置ベースの拡大

2024年1月から2025年12月にかけて発行された承認により、パルス電場アブレーションは世界1,800以上のラボにおいて試験的な選択肢から償還対象の標準治療へと転換しました。病院はその期間中に資本設備に11億米ドルを投資し、老朽化したRFジェネレーターをパルス電場コンソールに交換するとともに、治療対象を発作性心房細動から持続性心房粗動へと拡大しました。2024年第2四半期にメディケアが症例あたり約28,000米ドルの支払いを決定したことで最後の償還障壁が解消され、ドイツ、フランス、日本も低いながらも依然として魅力的な価格水準でのポジティブカバレッジを追随しました。[1]米国メディケア・メディケイドサービスセンター、「2024年メディケア・メディケイド医師報酬スケジュール」、米国メディケア・メディケイドサービスセンター、cms.gov 設置ベースのダイナミクスは強力であり、各ジェネレーターは5〜7年にわたって収益を複利的に積み上げる消耗品の需要を生み出します。

熱アブレーションと比較した臨床的に有利な安全性プロファイル

電場は心筋細胞を選択的に透過処理しながら、隣接する血管、神経、食道を温存します。ピボタル試験ADVENTにおけるFarapulse患者614例では食道瘻および横隔神経麻痺がゼロ件と報告されており、熱アブレーションの歴史的な合併症発生率と鮮明な対比をなしています。[2]Vivek Reddy、「ADVENT試験の安全性および有効性結果」、米国心臓病学会誌、jacc.org Abbott LaboratoriesのVOLT-AF試験もこれらの結果を裏付けており、RF対照群の2.8%に対して主要有害事象発生率1.2%を記録しました。[3]Abbott Laboratories、「VOLT-AF試験がパルス電場アブレーションの優れた安全性プロファイルを実証」、Abbott Laboratories、abbott.com この安全マージンにより、術者は温度プローブを省略でき、12〜15分の節約と処置中の不安軽減が実現します。パルス電場アブレーションはペースメーカーや植込み型除細動器を有する患者にも安全であり、これらの患者はMRIガイド下熱アブレーションから除外されることが多い集団です。

処置効率によるラボ時間の短縮とスループットの向上

シングルショットバルーンによるパルス電場アブレーションは、肺静脈隔離時間を90〜120分から45〜60分に短縮します。MedtronicのPulseSelectシステムは6回の2秒間通電で完全隔離を達成し、Boston ScientificのFarapulseはADVENT試験で処置時間の中央値52分を記録しました。600床規模の大学病院は、ラボ時間を延長することなく年間アブレーション件数を130〜150件増加させることができ、360万〜420万米ドルの増分収益に換算されます。この生産性向上効果は、日本や米国中西部など電気生理学専門医が不足している地域で最も大きくなります。

マッピングエコシステムおよびデュアルエネルギープラットフォームとの統合

Abbott LaboratoriesはVoltをEnSite XおよびEnSite Omnipolarとネイティブに連携するよう設計し、MedtronicのPulseSelectはCART 3バージョン7に固定されており、ベンダーを変更しようとする施設には40万〜50万米ドルの切り替えコストが生じます。Boston Scientificはオープンアプローチを選択し、FarapulseをCARTOとEnSiteの両方に接続可能とし、混在ベンダー環境のラボで魅力的な選択肢となりました。Johnson & Johnsonは2025年11月にVaripulse-RFを発売することでハードルを引き上げました。これは1回のパスでパルス電場アブレーションとRFの両方を提供するハイブリッドカテーテルであり、持続性心房細動症例でのツール交換の必要性を排除します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続性心房細動および複雑病変に対する耐久性エビデンスの不足 | -2.4% | グローバル | 中期(2〜4年) |

| 資本集約性とエコシステムのロックインによる購買サイクルの遅延 | -1.8% | グローバル、コスト重視市場で顕著 | 短期(2年以内) |

| 冠動脈攣縮および溶血リスクにはトレーニングとプロトコルが必要 | -1.5% | グローバル、地域病院での影響大 | 短期(2年以内) |

| 価格圧力による平均販売価格(ASP)とマージンの圧縮 | -1.2% | 欧州、アジア太平洋地域、価値基盤型の米国システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐久性エビデンスの不足

ADVENTおよびPULSED-AF試験における12ヶ月再接続率はそれぞれ14.2%および11.8%に達しており、ポイント・バイ・ポイントRFの5〜7%というベンチマークを上回っています。組織学的所見は、電気穿孔法が3.5mmを超える厚さの心房壁において深部の貫壁性病変を形成できない可能性を示しており、この制限は持続性心房細動において最も重要となります。MANIFEST-17K試験の24ヶ月データが2026年に公表されるまで、ガイドライン委員会は複雑症例に対するパルス電場アブレーションをクラスIIa推奨に留めており、広範な普及を抑制しています。

資本集約性とエコシステムのロックイン

パルス電場アブレーションの完全なスイートはRFの18万〜24万米ドルに対して32万〜42万米ドルのコストがかかります。米国のラボの60%以上が年間75件未満のアブレーションしか実施しておらず、投資回収が困難です。独自統合がその負担をさらに増大させており、CARTOベースのラボにFarapulseを追加する場合、インターフェース費用として追加で15万米ドルと40〜60時間の再トレーニングが必要となります。リースおよびプロシージャーごとの支払いモデルが登場しつつありますが、ベンダーの売上総利益率を最大600ベーシスポイント削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:カテーテルが優位を占める中、ジェネレーターが長期的な収益を牽引

カテーテルは2025年の収益の76.13%を生み出し、電気生理学における消耗品主導の性質を裏付けています。しかし、ジェネレーターに関連するパルス電場アブレーション市場規模はCAGR 29.73%で上昇する見込みであり、2031年にかけて病院を独自エコシステムに囲い込む競争が激化していることを反映しています。ジェネレーターの売上総利益率は約45%と低めですが、1台設置するごとに定期的なカテーテル需要が固定され、7年サイクルにわたって利益の大部分を生み出します。カテーテル収益は依然として収益エンジンであり、シングルユースのASPは3,200〜4,800米ドル、売上総利益率は70%を超えています。シース、イントロデューサー、アクセサリー、および新興のソフトウェアサブスクリプションがコンポーネントミックスを補完し、クロスセルの機会と増分的な年金収益をもたらします。

Abbott LaboratoriesのレガシーRFコンソールに対する4万〜5万米ドルのクレジットなど、寛大なトレードインプログラムがジェネレーターの採用を前倒しし、一時的に利益を圧迫しています。ベンダーはソフトウェア分析とアウトカムベースのサービス契約を通じてマージンを回収する計画です。2029年までに設置済みジェネレーターの30%がサブスクリプション型病変分析パッケージを採用すれば、ソフトウェアはパルス電場アブレーション産業に高マージンの収益として1億5,000万米ドルをもたらす可能性があります。

デリバリー形態別:バルーンシステムがリードを維持しながらラティス設計が台頭

バルーンおよびシングルショット円形デバイスは2025年に58.21%のシェアを保有しました。その処置の簡便さが学習曲線を短縮し、地域ラボが1時間以内に肺静脈隔離を完了することを可能にします。ラティスおよびハイブリッドカテーテルは最も成長が速いグループであり、術者が持続性心房細動およびVTにおける厚い心室・心房基質に取り組む中でCAGR 28.56%で上昇しています。2025年後半に承認されたJohnson & JohnsonのVaripulse-RFハイブリッドは、肺静脈隔離におけるパルス電場アブレーションの速度と基質修飾におけるRFの耐久性を融合させ、カテーテル交換を不要とし、持続性心房細動の処置時間を20分短縮します。

フォーカルおよびマルチ電極カテーテルは現在約30%のシェアを占め、再施術および解剖学的に複雑な症例に対応しています。耐久性への懸念がガイドラインの格下げを促した場合、ハイブリッドシステムが2028年までにバルーンのシェアを侵食する可能性があります。そのため、ベンダーはバルーン、ラティス、デュアルエネルギーソリューションにまたがる幅広いポートフォリオを維持することでリスクをヘッジしています。

用途別:心血管が優位を占める中、腫瘍学が最高の成長を提供

心血管用途は2025年の収益の88.32%を占め、パルス電場アブレーション市場の礎となっています。心房細動に対する肺静脈隔離が心臓処置の90%以上を占めており、これは高齢化人口と心房細動有病率の上昇によるものです。心室頻拍は件数こそ少ないものの、症例あたりの収益が高く、平均販売価格を押し上げています。腫瘍学的用途は2025年に3%未満のシェアにとどまりましたが、Pulse BiosciencesおよびField Medicalによる膵臓・肝臓腫瘍の試験に牽引されてCAGR 29.43%で進展する見込みです。

皮膚科および呼吸器用途は、既存の低コストオプションである冷凍療法およびRF経中隔切開が定着しているため、ニッチにとどまっています。Pulse Biosciencesが膵臓がんにおける生存ベネフィットを証明すれば、腫瘍学は2031年までにパルス電場アブレーション市場シェアの6〜7%を占める可能性があります。このアップサイドは魅力的ですが、独自の規制・償還の枠組みを必要とし、競争環境を断片化させます。

エンドユーザー別:病院がボリュームを支える中、外来手術センターが成長を確固たるものに

2025年には病院がパルス電場処置の78.17%を実施しており、これは資本設備の要件と一晩の観察に対する支払者の義務によるものです。大学医療センターがそのうちの3分の2の症例を担当しており、フェローシッププログラムと外科的バックアップを活用しています。しかし、メディケアが外来アブレーションを入院費の95%で償還する決定を下したことにより、外来手術センターに帰属するパルス電場アブレーション市場規模は急速に拡大する見込みです。外来手術センターの施設費は症例あたり1万米ドル低く、価値基盤型支払者モデルにとって恩恵となります。

外来手術センターへの移行は、待機リストが長く電気生理学専門医の能力が制約されているフロリダ州やテキサス州などの州で加速しています。ベンダーは現在、外来手術センター向けのトレーニング、意識下鎮静プロトコル、コンパクトなジェネレーターフットプリントを提供しています。エンドユーザーの分布は2031年までに病院60%、外来手術センター40%程度に均衡すると予想されており、整形外科および眼科手術における外来トレンドを反映しています。

地域分析

北米は2025年の収益の44.11%を占め、メディケアの処置あたり28,000米ドルの償還、340以上の承認済みラボ、および欧州・アジアの価格水準を25〜40%上回るカテーテルASPに牽引されました。主要都市圏での対象心房細動患者への普及率は現在4分の1を超えており、ベンダーは成長のために第2層都市および外来手術センターへと軸足を移しています。設置ベース効果は強力であり、2024〜2025年に同地域に設置された1,200台以上のジェネレーターはそれぞれ2030年まで年間32万〜48万米ドルのカテーテル需要を生み出します。

アジア太平洋地域は2031年にかけてCAGR 29.01%で最も速い拡大を示す見込みです。日本の2024年5月のPulseSelect承認と中国の4億2,000万人民元規模のBoston ScientificおよびHangzhou Deno EPへの入札発注が高ボリュームチャネルを開きましたが、ASPは米国水準を35〜40%下回っています。APT MedicalやMicroPort EPなどの中国国内ベンダーは40%割引でカテーテルを提供し、第2層・第3層病院への普及を可能にしています。インド、韓国、オーストラリアはアジア太平洋地域のボリュームの約5分の1を占めていますが、インドの自己負担支払いモデルが採用を抑制しています。

欧州では、ドイツのポジティブ償還決定が2024年9月に下りましたが、病院レベルの交渉により定価から15〜20%削減されました。フランスは高ボリュームラボへの償還を限定し、英国は保証ボリュームと引き換えに割引を設定したフレームワーク協定の下でカテーテル価格を2,800ポンドに上限設定しました。南欧および東欧での件数成長は、電気生理学ラボの密度が低く資本予算が逼迫しているため遅れています。その他の地域では、中東、アフリカ、南米がそれぞれグローバル収益の少ないシェアを占めており、医師不足と輸入関税によって制限されています。

競争環境

上位4社はBoston Scientific、Medtronic、Johnson & Johnson、Abbott Laboratoriesであり、パルス電場アブレーション市場は中程度に集中した構造となっています。Boston Scientificはオープンプラットフォーム戦略を活かし、MedtronicとAbbott LaboratoriesはCARTOおよびEnSiteへの独自連携を強化しました。Johnson & Johnsonは参入が遅れましたが、デュアルエネルギーハイブリッドカテーテルで差別化を図りました。規制当局への申請は多額の投資を示しており、Boston Scientificは2024〜2025年にパルス波最適化に関する特許を14件申請し、Medtronicは人工知能支援による病変タギングに注力しました。

チャレンジャー企業はホワイトスペースのニッチを追求しています。Galvanize TherapeuticsはラティスチップカテーテルによるVTアブレーションを目指し、AtriCureは外科的ハイブリッドシステムを通じて再施術に取り組んでいます。中国企業のAPT MedicalおよびHangzhou Deno EPは国内入札で価格カードを切り、コスト重視セグメントで病院シェアを確保しています。次の変曲点は耐久性データにかかっています。24ヶ月再接続率が15%未満にとどまれば現在のリーダーが地位を固め、20%を超えれば支払者が適応症を縮小し、低価格参入者に扉を開く可能性があります。

パルス電場アブレーション産業リーダー

Abbott Laboratories

Johnson & Johnson

Medtronic plc

MicroPort Scientific Corporation

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Abbott LaboratoriesはVoltのFDA承認を取得し、レガシーRFジェネレーターに対して4万〜5万米ドルのトレードインクレジットとともにEnSite Xのアップグレードをバンドル提供しました。

- 2025年11月:MicroPort EPは、マルチモダリティプラットフォームを補完する圧力感知パルス電場アブレーションカテーテルPulseMagic TrueForceについて中国国家薬品監督管理局(NMPA)の承認を取得しました。

- 2025年7月:Boston Scientificは、薬剤難治性持続性心房細動を含む適応症への拡大について米国でのFarapulseの追加承認を取得しました。

グローバルパルス電場アブレーション市場レポートの範囲

パルス電場アブレーション(PFA)は、高電圧電気パルスを使用して心房細動などの心臓不整脈を治療する非熱的・組織選択的アブレーション技術であり、周囲組織を温存しながら心筋細胞を標的とします。

パルス電場アブレーション市場レポートは、コンポーネント、デリバリー形態、用途、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はジェネレーター&コンソール、カテーテル、シース&イントロデューサー、アクセサリー、ソフトウェア、サービスにセグメント化されています。デリバリー形態別では、市場はバルーン/シングルショット、フォーカル/マルチ電極、ラティス/ハイブリッドにセグメント化されています。用途別では、市場は心血管、腫瘍学的、呼吸器、皮膚科にセグメント化されています。エンドユーザー別では、市場は大学病院、地域病院、外来手術センター(ASC)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ(MEA)、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| ジェネレーター&コンソール |

| パルス電場アブレーションカテーテル |

| シース&イントロデューサー |

| アクセサリー&ディスポーザブル |

| ソフトウェア |

| サービス |

| バルーン/シングルショット円形システム |

| フォーカル/マルチ電極カテーテル |

| ラティス/ハイブリッドおよびその他の設計 |

| 心血管疾患 |

| 腫瘍性疾患 |

| 呼吸器疾患 |

| 皮膚科疾患 |

| 大学・教育病院(電気生理学ラボ) |

| 地域病院 |

| 外来手術センター(ASC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ジェネレーター&コンソール | |

| パルス電場アブレーションカテーテル | ||

| シース&イントロデューサー | ||

| アクセサリー&ディスポーザブル | ||

| ソフトウェア | ||

| サービス | ||

| デリバリー形態別 | バルーン/シングルショット円形システム | |

| フォーカル/マルチ電極カテーテル | ||

| ラティス/ハイブリッドおよびその他の設計 | ||

| 用途別 | 心血管疾患 | |

| 腫瘍性疾患 | ||

| 呼吸器疾患 | ||

| 皮膚科疾患 | ||

| エンドユーザー別 | 大学・教育病院(電気生理学ラボ) | |

| 地域病院 | ||

| 外来手術センター(ASC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

パルス電場アブレーション市場の2026年における規模と成長速度はどのくらいですか?

市場は2026年に20億2,000万米ドルであり、2031年までに64億4,000万米ドルに向けてCAGR 26.12%で拡大しています。

現在の販売を主導しているデリバリー形態はどれですか?

バルーンおよびシングルショット円形カテーテルが2025年の収益の58.21%でリードしており、その処置速度と使いやすさが評価されています。

長期的な採用における最大の抑制要因は何ですか?

持続性心房細動における未解決の耐久性データがパルス電場アブレーションをクラスIIaのガイドライン評価に留め、リスク回避型センターでの普及を制限しています。

外来手術センターがシェアを拡大しているのはなぜですか?

メディケアが現在、外来手術センターでのアブレーションを入院費の95%で償還しており、施設費が1万米ドル低いため、外来環境がコスト面で魅力的となっています。

最も速く成長すると予測されている地域はどこですか?

中国の一括購入入札と日本の国民皆保険に牽引されたアジア太平洋地域が、2031年にかけてCAGR 29.01%で上昇すると予測されています。

最終更新日: