甲状腺アブレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

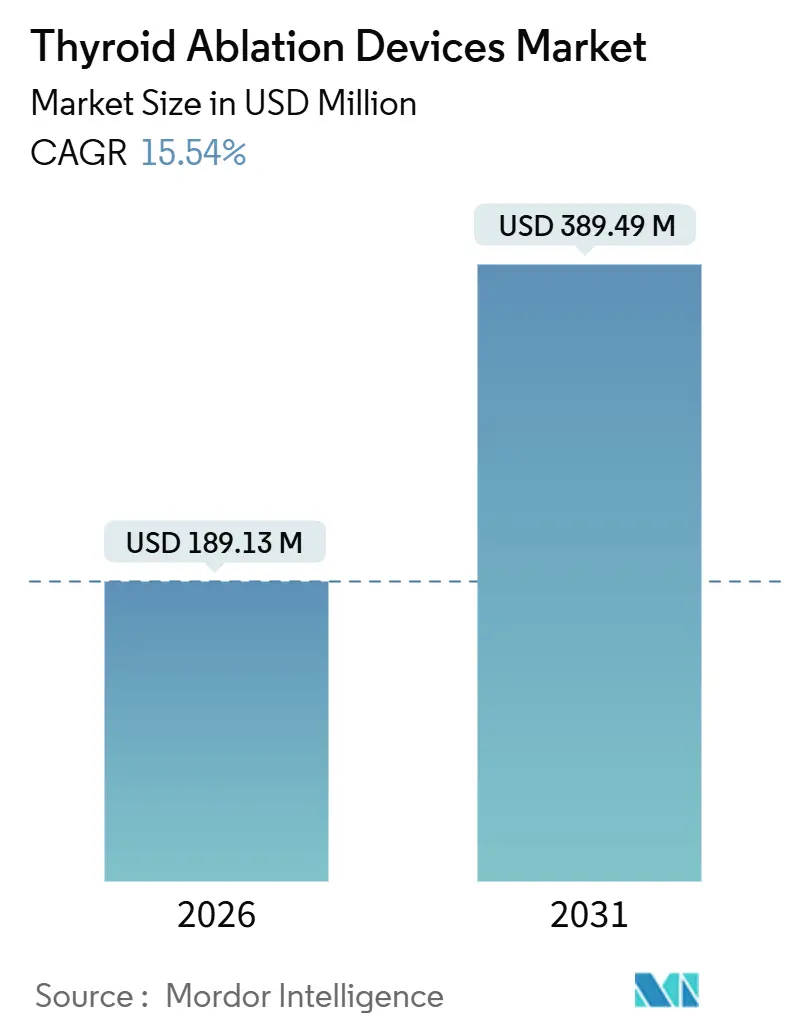

| 市場規模 (2026) | 189.13 百万米ドル |

| 市場規模 (2031) | 389.49 百万米ドル |

| 成長率 (2026 - 2031) | 15.54% CAGR |

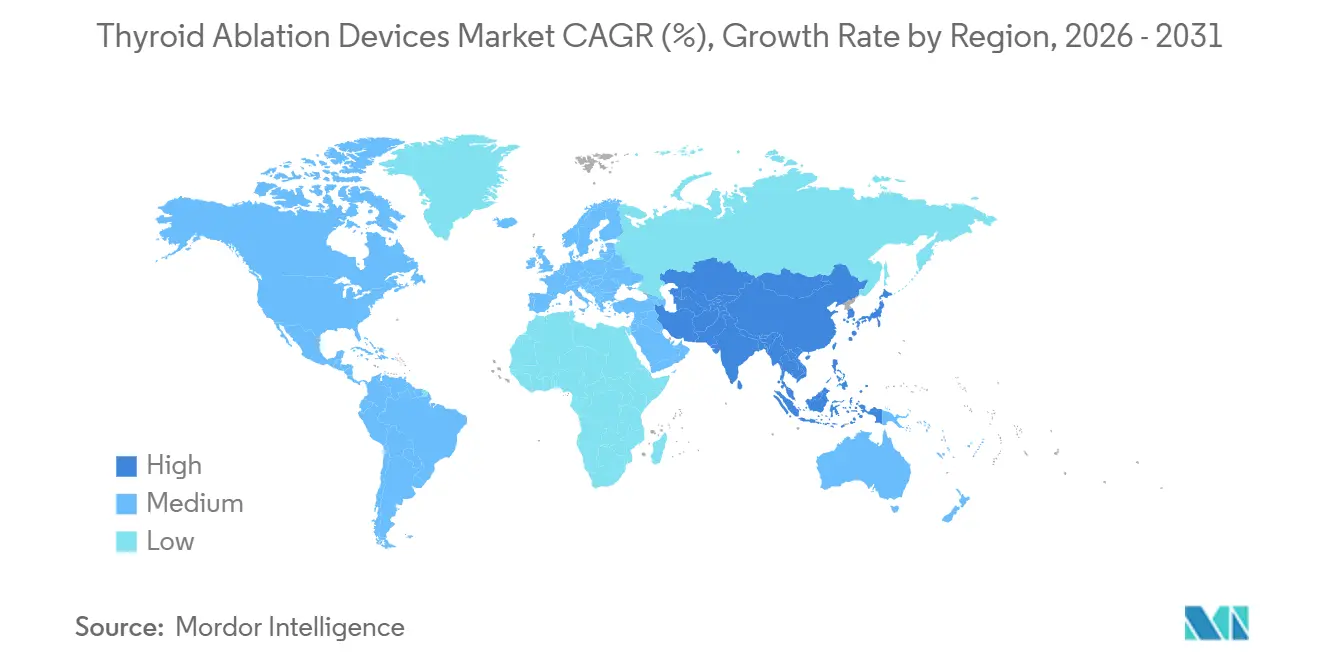

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる甲状腺アブレーションデバイス市場分析

甲状腺アブレーションデバイス市場規模は2026年に1億8,913万米ドルと推定され、予測期間(2026年~2031年)にCAGR 15.54%で成長し、2031年までに3億8,949万米ドルに達する見込みです。

甲状腺切除術から画像誘導熱処置への顕著なシフト、有利な償還制度の変化、および結節有病率の上昇が、この拡大の主要な推進力となっています。高周波アブレーション(RFA)は主力モダリティとして定着していますが、マイクロ波アブレーション(MWA)は、術者が3cmを超える結節に対してより迅速なエネルギー供給を目指す中で普及が進んでいます。甲状腺結節の検出数は急増しており、米国だけで年間1,950万件に上る一方、世界の甲状腺がん罹患数は2020年の58万6,000件から2040年には79万4,000件に増加すると予測されており、安定した処置パイプラインを支えています。規制面での追い風もさらなる後押しとなっており、米国の医療保険・メディケイドサービスセンター(CMS)は2025年1月より外来手術センター(ASC)の支払い制度にCPT 60660を組み込み、甲状腺アブレーションの外来移行を促進しています。

主要レポートのポイント

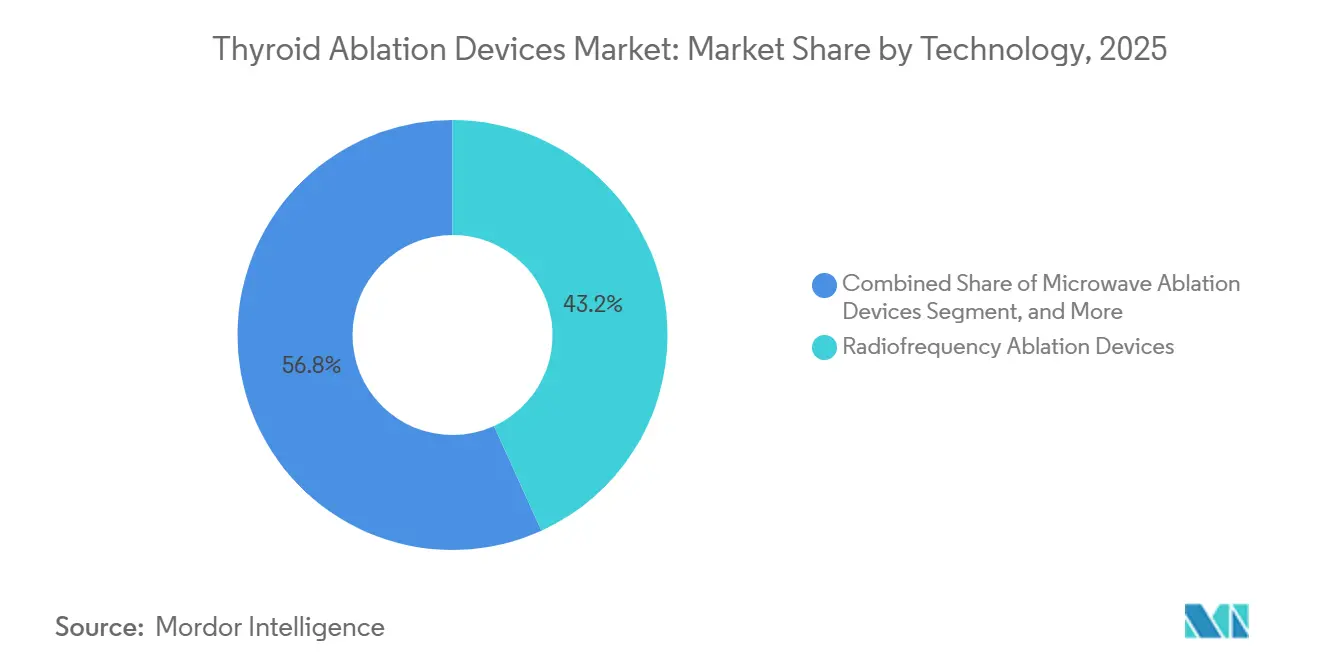

- 技術別では、高周波アブレーションが2025年の甲状腺アブレーションデバイス市場シェアの43.21%をリードし、マイクロ波アブレーションは2031年までに最速の17.07% CAGRを記録する見込みです。

- 適用別では、良性甲状腺結節が2025年の甲状腺アブレーションデバイス市場の42.73%を占め、2031年までに16.95% CAGRで拡大する見通しです。

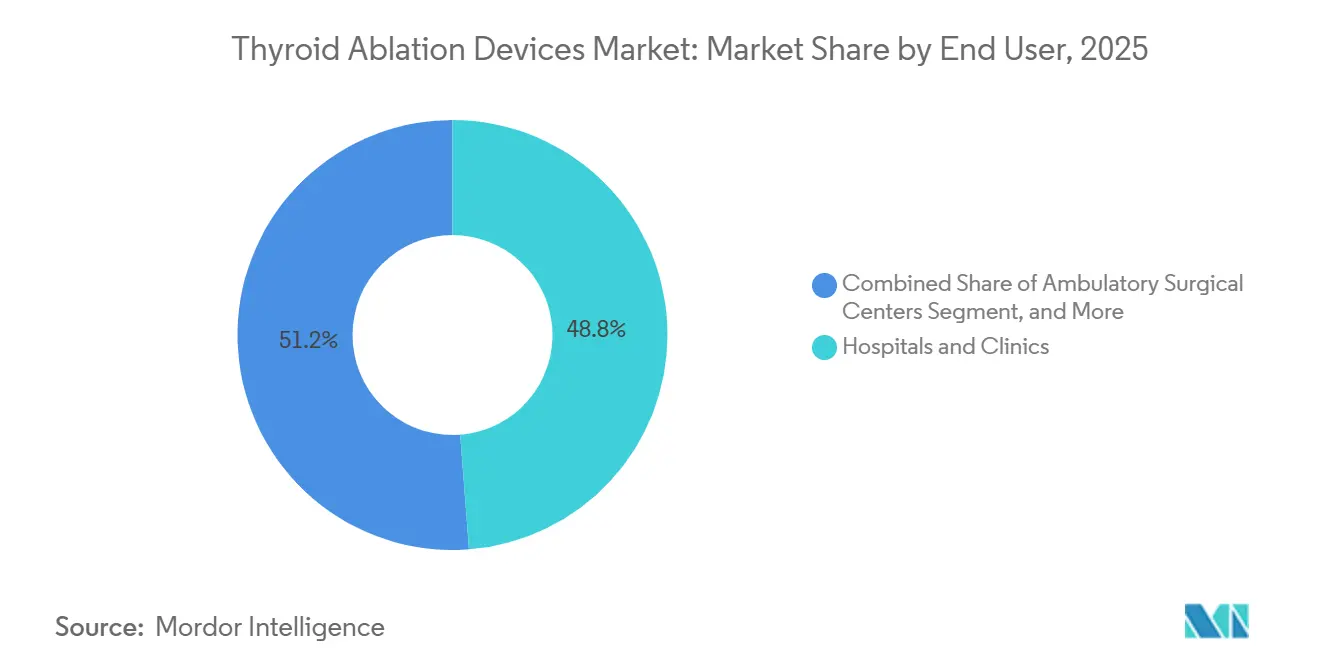

- エンドユーザー別では、病院・クリニックが2025年の収益の48.76%を占め、支払者が低コストの外来環境を評価する中、ASCが2031年までに最高の18.13% CAGRを記録すると予測されています。

- 地域別では、北米が2025年収益の42.53%を占め、アジア太平洋は中国および韓国における規制承認の加速に牽引され、2031年までに19.93% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の甲状腺アブレーションデバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 甲状腺結節・がんの有病率の上昇 | +3.2% | 世界全体、特に韓国・中国・米国 | 中期(2~4年) |

| 低侵襲治療の急速な普及 | +4.1% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| RFA/MWAプラットフォームの技術的進歩 | +2.8% | 世界全体、北米・東アジアが主導 | 中期(2~4年) |

| 臨床診療ガイドラインの整備 | +2.5% | 北米、欧州、韓国、日本 | 短期(2年以内) |

| AI駆動リアルタイム熱モニタリング | +1.7% | 北米・欧州連合が先行採用、アジア太平洋へ波及 | 長期(4年以上) |

| 外来手術センターおよびASCモデルの拡大 | +3.3% | 米国が主導、カナダ・オーストラリアで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

甲状腺結節・がんの有病率の上昇

ポイントオブケア超音波検査がプライマリケアで日常化したことで甲状腺結節の検出数が急増し、米国の年間件数は1,950万件に達しています。[1]米国国立衛生研究所、「甲状腺結節有病率と甲状腺がん罹患トレンド」、PMC、nih.gov 世界的に、甲状腺がんの診断数は2040年までに79万4,000件に増加すると予測されており、韓国と中国が最も高い罹患率を担っています。疫学的な圧力により、医療システムは熱アブレーションへと誘導されています。これは全身麻酔の必要性を排除し、甲状腺機能を温存し、入院期間を短縮するためです。かつては診断的手術で管理されていたベセスダIIIおよびIV結節は、現在ではアブレーションが増加しており、術後合併症と総医療費を削減しています。支払者は、永続的な副甲状腺機能低下症および声帯損傷の回避を、良性および低リスク病変に対する保険適用を正当化する節約として捉えています。

甲状腺切除術に代わる低侵襲治療の急速な普及

良性結節治療におけるアブレーションの割合は、2020年の一桁台から2025年には北米および欧州で推定22%~28%に上昇しました。2024年の無作為化試験では、マイクロ波アブレーションが平均処置時間を30%短縮しながら80%の体積縮小率を達成し、RFAの86%のベンチマークをわずかに下回るのみであることが示されました。[2]放射線学編集委員会、「無作為化対照試験:甲状腺結節に対するマイクロ波アブレーション対高周波アブレーション」、Radiology、pubs.rsna.org 外科医は患者数を維持するためにアブレーションを取り入れており、インターベンショナルラジオロジスト(IVR専門医)は外科的紹介経路を迂回する独立型甲状腺クリニックを開設しています。米国甲状腺学会(ATA)の2025年ガイドラインによる支持は、T1a微小がんに対する積極的監視の有効な代替手段としてアブレーションを認め、支払者の受け入れを加速させています。3年間のデータが低い再増殖率と最小限の合併症を確認したことで、保険会社は事前承認を緩和しています。

画像誘導プラットフォームの技術的進歩

次世代RFAジェネレーターはインピーダンス制御アルゴリズムを採用して電極の炭化を軽減し、2.45 GHz MWAシステムは組織の導電率に依存せずエネルギーを供給します。2024年に発売されたセラミックコーティング電極は熱を均一に分散させ、皮膚熱傷リスクを低減し、ファイバーブラッグ格子センサーを内蔵したプローブはリアルタイムのサブミリメートル温度フィードバックを提供します。[3]MDPI Sensorsチーム、「アブレーションモニタリング用ファイバーブラッグ格子温度センサー」、Sensors、mdpi.com 融合画像はCTまたはMRIをライブ超音波に重ね合わせ、反回神経近傍の後方結節の安全なターゲティングを可能にします。高密度焦点式超音波(HIFU)は25万ユーロという高い設備費のため限定的なシェアを維持していますが、無切開という魅力が日本とフランスの患者を引き付けています。

アブレーションを支持する臨床診療ガイドラインの整備

韓国の2025年ガイドラインは、生検で確認された再発乳頭がんに対するRFAを第一選択療法として推奨し、良性疾患を超えたアブレーションの正当性を確立しました。中国は2024年に、2,000以上の病院にわたる患者選択、技術、および追跡調査を標準化するコンセンサスを発表しました。米国では、2023年のATA安全声明が術者に20~30例の指導下症例の完了を求め、学術センターが正式なフェローシップを設立するきっかけとなりました。欧州は依然として良性結節に関する2020年欧州甲状腺学会ガイダンスに依拠していますが、ドイツとイタリアの国内学会はそれらの推奨事項を償還規定に組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備費・消耗品コスト | -2.4% | 世界全体、特にアジア太平洋・中東・アフリカの価格敏感市場 | 短期(2年以内) |

| 償還制度の地域差 | -1.9% | 欧州は分散、中南米・中東・アフリカは限定的 | 中期(2~4年) |

| 術者のスキルおよびトレーニング要件 | -1.6% | 世界全体、第2層都市部で最大のギャップ | 中期(2~4年) |

| 長期的な腫瘍学的アウトカムの不確実性 | -1.3% | 北米・欧州の外科的主流地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アブレーションシステムの高い設備費・消耗品コスト

HIFUシステムは25万ユーロ(27万米ドル)を超え、RFAおよびMWAジェネレーターは1万7,000~2万5,000ユーロ(1万8,500~2万7,200米ドル)のコストがかかり、東欧、東南アジア、中南米の公立病院の予算を圧迫しています。700~1,250ユーロ(760~1,360米ドル)で価格設定された単回使用電極は、高件数センターの消耗品支出を年間20万米ドル近くに押し上げます。インドとブラジルでは非公式な電極の再使用によりコスト削減が図られていますが、感染リスクを高め保証を無効にします。リースおよび従量課金モデルが台頭しつつありますが、複数年のコミットメントを必要とするため、症例数の見通しが不確かな施設には敬遠されています。

地域間の償還制度の差異

ドイツの法定保険は症状のある良性結節に対するRFAをカバーしていますが、フランスと英国は試験的使用に限定しており、患者は1セッションあたり1,500~3,000ユーロを自己負担することを余儀なくされています。中南米の支払者は甲状腺アブレーションを実験的と位置付け、症例ごとの承認を課すため、スケジューリングが最大6週間遅延します。中国の省別支払い率は3,000~9,000人民元(420~1,260米ドル)の範囲にあり、アクセスの不均一性を生み出しています。政策の調和には複数年にわたる医療技術評価と実世界エビデンスが必要であり、費用対効果の高い外科的代替手段が切実に求められている地域への参入を遅らせています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備費・消耗品コスト | -2.4% | 世界全体、特にアジア太平洋・中東・アフリカの価格敏感市場 | 短期(2年以内) |

| 償還制度の地域差 | -1.9% | 欧州は分散、中南米・中東・アフリカは限定的 | 中期(2~4年) |

| 術者のスキルおよびトレーニング要件 | -1.6% | 世界全体、第2層都市部で最大のギャップ | 中期(2~4年) |

| 長期的な腫瘍学的アウトカムの不確実性 | -1.3% | 北米・欧州の外科的主流地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アブレーションシステムの高い設備費・消耗品コスト

HIFUシステムは25万ユーロ(27万米ドル)を超え、RFAおよびMWAジェネレーターは1万7,000~2万5,000ユーロ(1万8,500~2万7,200米ドル)のコストがかかり、東欧、東南アジア、中南米の公立病院の予算を圧迫しています。700~1,250ユーロ(760~1,360米ドル)で価格設定された単回使用電極は、高件数センターの消耗品支出を年間20万米ドル近くに押し上げます。インドとブラジルでは非公式な電極の再使用によりコスト削減が図られていますが、感染リスクを高め保証を無効にします。リースおよび従量課金モデルが台頭しつつありますが、複数年のコミットメントを必要とするため、症例数の見通しが不確かな施設には敬遠されています。

地域間の償還制度の差異

ドイツの法定保険は症状のある良性結節に対するRFAをカバーしていますが、フランスと英国は試験的使用に限定しており、患者は1セッションあたり1,500~3,000ユーロを自己負担することを余儀なくされています。中南米の支払者は甲状腺アブレーションを実験的と位置付け、症例ごとの承認を課すため、スケジューリングが最大6週間遅延します。中国の省別支払い率は3,000~9,000人民元(420~1,260米ドル)の範囲にあり、アクセスの不均一性を生み出しています。政策の調和には複数年にわたる医療技術評価と実世界エビデンスが必要であり、費用対効果の高い外科的代替手段が切実に求められている地域への参入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:処置速度でマイクロ波が高周波に迫る

マイクロ波システムの甲状腺アブレーションデバイス市場は、2026年から2031年にかけて17.07% CAGRで成長し、産業全体の成長を上回ると予測されています。高周波は定着した償還制度と訓練された術者により43.21%の甲状腺アブレーションデバイス市場シェアを維持していますが、25%~35%低い価格の新興中国プラットフォームが価格敏感なアジア太平洋の病院でのマイクロ波普及を加速させています。2024年のRadiology誌の研究では、MWAが処置時間を30%短縮しながら12ヶ月後の体積縮小率80%を達成し、RFAのアウトカムにほぼ匹敵することが示されました。レーザーアブレーションは熱拡散を制限する光ファイバー供給が好まれ、技術収益の8%~10%を維持し、HIFUは高い設備費と90分のワークフローにより5%~7%のニッチにとどまっています。2024年~2025年における新しいマイクロ波およびRFAプラットフォームのFDA 510(k)認可は、サプライヤーの数を増やし、価格競争を激化させています。

規制の収束が市場投入までの時間を改善しており、高周波外科機器の安全基準を調和させるIECの改訂が多国間申請を支えるでしょう。ベンダーは現在、外科エネルギー分野で標準的なカミソリと替刃モデルを模倣し、ジェネレーター、超音波ソフトウェア、スターター電極をバンドル提供しています。熱を均一に分散させるセラミックコーティング電極と内蔵ファイバーブラッグセンサーは、プレミアムアドオンではなく「必須」機能として急速に定着しています。

適用別:良性結節が処置件数の基盤を形成

良性結節は2024年収益の42.73%を占め、より多くの患者が手術なしで美容的改善と症状緩和を追求する中、年率16.95%で成長すると予測されています。メタ分析では67%~93.6%の結節縮小と14%未満の再増殖が確認されており、患者の期待に応える結果となっています。原発性甲状腺がんは依然として小さなシェアにとどまっており、有望な5年間のマイクロ波データにもかかわらず、長期的な腫瘍学的制御に対する懐疑論が保険会社を遠ざけています。甲状腺床または頸部リンパ節の再発がんは外科的補助療法として台頭しており、韓国の新ガイドラインが局所再発に対するRFAを支持し、ソウルと釜山での普及を促進しています。

支払者は、葉切除術と比較して総エピソードコストが低いことを示すデータ、具体的には永続的な副甲状腺機能低下症(2%~5%)および反回神経損傷(1%~2%)の回避に基づいて保険適用を調整しています。ベセスダIII/IV結節のアブレーションは、限定的な償還にもかかわらず、医師と患者が診断的手術を避けようとする中で拡大しています。

エンドユーザー別:ASCが外来移行を取り込む

ASCの収益は、有利なバンドリングをもたらすCMSの2025年CPT 60660掲載に牽引され、18.13% CAGRで成長すると予測されています。ASCモデルは、より良い経済性を求めるプロバイダーと、当日退院を好む患者の双方に魅力的です。病院・クリニックは収益シェア48.76%で最大のチャネルにとどまり、重要な解剖学的構造に近い複雑な症例を処置したり、併存疾患を持つ患者を管理したりしています。専門がんセンターはアブレーションを多職種連携パスウェイに統合していますが、悪性疾患に焦点が偏るため成長は緩やかです。コンパクトなRFAジェネレーターを活用した外来ベースのラボは、専門的・技術的費用の両方を取り込む急成長中の「その他」セグメントです。

甲状腺クリニックのプライベートエクイティによる統合が、デバイス価格を圧迫する大量購入契約を推進しています。病院は商業保険加入患者を確保するために外来甲状腺インターベンションスイートで対抗し、専門がんセンターはメーカーと研究者主導試験でパートナーシップを結んでソートリーダーシップの地位を強化しています。

地域分析

北米は2025年の世界収益の42.53%を供給しました。内分泌学およびインターベンショナルラジオロジーフェローシップへの統合と、CMS主導の償還制度変更が成長を支えています。カナダの州はアブレーションの試験導入を進めていますが、不均一な償還制度が公的待機時間を6ヶ月以上に延ばしています。メキシコの民間ネットワークは、国内の5,000~8,726米ドルに対して2,500~3,500米ドルのコストを求める米国患者を引き付けています。術者不足が続いており、構造化された甲状腺インターベンションカリキュラムを提供する米国のプログラムは20未満にとどまり、農村部での処置の利用可能性を制限しています。

アジア太平洋は2031年までに19.93% CAGRが予測される最も成長の速い地域です。2024年~2025年における国内RFAシステムに対する中国の国家薬品監督管理局(NMPA)承認と、2024年の国家衛生健康委員会コンセンサスが2,000以上の病院にわたるケアを標準化しました。世界最高の甲状腺がん罹患率を持つ韓国は、再発疾患ガイドラインにRFAを組み込み、ソウルと釜山での症例を促進しています。日本の高齢化社会は傷跡の残らない外来オプションを重視し、普及を加速させています。インドとオーストラリアは民間病院投資を通じて新興市場として拡大していますが、公的システムは依然として外科中心です。支払い格差が続いており、中国の省別料金は3倍の差があり、東南アジアには処置コードがなく、需要は自費払いの医療ツーリズムハブに集中しています。

欧州は2024年収益の約5分の1を占めています。ドイツは症状のある良性結節に対するRFAを償還していますが、フランスと英国は試験的使用または人道的使用に限定しており、患者は1セッションあたり1,500~3,000ユーロを自己負担することになります。イタリアとスペインは欧州甲状腺学会のガイダンスに沿って学術センタープログラムを拡大しています。中東・アフリカでの普及は不均一であり、湾岸協力会議(GCC)諸国は政府保険を通じて償還していますが、サハラ以南アフリカはコードが不足しており、普及は南アフリカとケニアの民間施設に向かっています。南米は依然として償還制度の制約を受けていますが、ブラジルとアルゼンチンでのパイロットプログラムが将来の成長を解き放つ可能性のあるバンドル支払いモデルをテストしています。

競合ランドスケープ

市場は中程度に分散しています。Boston Scientific、Medtronic、Johnson & Johnson(Ethicon NeuWave)、Olympus、STARmedが2025年において相当のシェアを合計で占めています。これらのコングロマリットは既存の肝臓・腎臓腫瘍プラットフォームを活用し、ジェネレーターと超音波コンソールをバンドルして甲状腺ワークフローに参入しています。Baird MedicalやKangyou Medicalなどの中国の競合他社は、アジア太平洋および中東の病院でシェアを獲得するために最大35%の価格引き下げを行っています。Theraclionは学術センターにプレミアムHIFUシステムを提供していますが、高い設備費と長い処置時間が規模拡大を制約しています。

競争の焦点は純粋なエネルギー供給からソフトウェアの差別化へとシフトしています。2024年~2025年に、Boston ScientificとMedtronicはAI支援熱モニタリングおよびセラミックコーティング電極に関する10件以上の特許を申請しました。PIUR ImagingはAI駆動の3次元超音波をアブレーション処置に統合し、処置時間を18%短縮することを実証しました。再処理を不要にする単回使用電極は、感染管理を重視するASCをターゲットとする新規参入者のもう一つの差別化要因です。デバイスメーカーとASCチェーンのパートナーシップが加速しており、大量コミットメントにより、病院購買グループが対抗しにくい割引価格が正当化されています。

規制の収束は小規模ベンダーを支援しています。国際電気標準会議(IEC)の60601-2-2改訂予定は、甲状腺特異的熱デバイスの安全試験を標準化し、多市場申請を可能にして競争を激化させると期待されています。ベンダーは、外来内分泌専門医を獲得するために3万米ドル以下で価格設定されたポータブルジェネレーター、超音波ソフトウェア、電極スターターキットのバリューバンドルで対応しています。

甲状腺アブレーションデバイス産業リーダー

Boston Scientific Corporation

Integra LifeSciences Holdings

Johnson & Johnson

Medtronic

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Baird Medicalがアリゾナ州でマイクロ波アブレーションのマスタークラスを主催し、次世代甲状腺プロトコルについて米国の外科医を訓練しました。

- 2024年3月:Baird MedicalがRFAデバイスの国家薬品監督管理局(NMPA)クラスIII承認を取得しました。これは甲状腺適応症に対して認可された最初の中国国内システムであり、輸入ブランドの間で15%の価格引き下げを促しました。

- 2024年2月:PIUR ImagingがtUS Infinityをリリースしました。これはAI搭載の3次元超音波プラットフォームであり、甲状腺アブレーション時間を18%短縮し、初期ユーザーにおける体積縮小率を7ポイント向上させます。

- 2024年1月:Hygeaがマイクロ波アブレーションプラットフォームのFDA 510(k)認可を取得し、エネルギーベースの甲状腺治療に関する米国の選択肢を拡大しました。

世界の甲状腺アブレーションデバイス市場レポートの範囲

甲状腺アブレーションデバイス市場レポートは、技術別(高周波アブレーションデバイス、マイクロ波アブレーションデバイス、レーザーアブレーションデバイス、高密度焦点式超音波システム、その他の技術)、適用別(良性甲状腺結節、原発性甲状腺がん、再発性甲状腺がん)、エンドユーザー別(病院・クリニック、外来手術センター、専門がんセンター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 高周波アブレーションデバイス |

| マイクロ波アブレーションデバイス |

| レーザーアブレーションデバイス |

| 高密度焦点式超音波システム |

| その他の技術(凍結アブレーションデバイス、画像・ガイダンスアクセサリー等) |

| 良性甲状腺結節 |

| 原発性甲状腺がん |

| 再発性甲状腺がん |

| 病院・クリニック |

| 外来手術センター |

| 専門がんセンター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 高周波アブレーションデバイス | |

| マイクロ波アブレーションデバイス | ||

| レーザーアブレーションデバイス | ||

| 高密度焦点式超音波システム | ||

| その他の技術(凍結アブレーションデバイス、画像・ガイダンスアクセサリー等) | ||

| 適用別 | 良性甲状腺結節 | |

| 原発性甲状腺がん | ||

| 再発性甲状腺がん | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 専門がんセンター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

甲状腺アブレーションデバイス市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

この産業は15.54% CAGRで前進し、2026年の1億8,913万米ドルから2031年までに3億8,949万米ドルに拡大すると予測されています。

高周波アブレーションに対してシェアを伸ばしているモダリティはどれですか?

マイクロ波アブレーションはより迅速なエネルギー供給により普及が進んでおり、2031年までに17.07% CAGRで成長すると予測されています。

外来手術センターが将来の処置件数にとって重要な理由は何ですか?

CMSは2025年1月にCPT 60660をASC料金スケジュールに追加し、より高い償還を可能にして外来移行を加速させました。

現在、原発性甲状腺がんに対するアブレーションの使用を制限しているものは何ですか?

10年間の比較腫瘍学的データの欠如と、西洋の外科学会による完全な支持の不在が、原発性がんの普及を控えめにとどめています。

2031年までに最も高い成長率を記録する地域はどこですか?

アジア太平洋は中国と韓国の政策支援および国内メーカーの承認に牽引され、最速の19.93% CAGRを記録するでしょう。

最終更新日: