MRI誘導神経外科アブレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

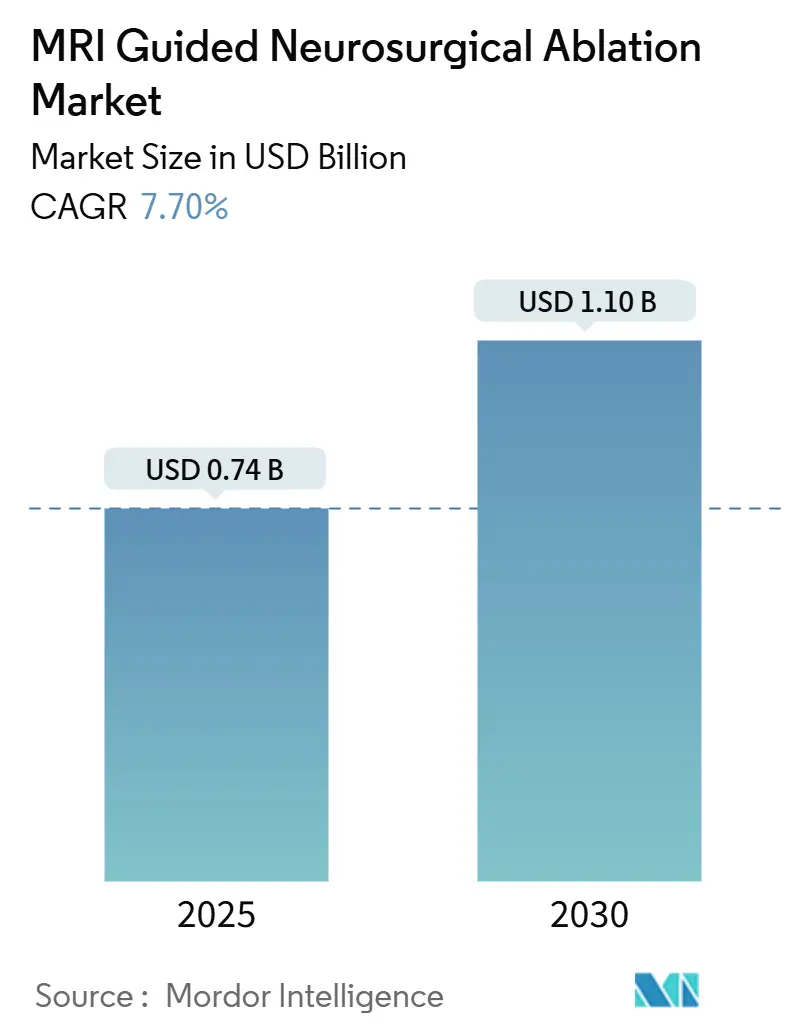

| 市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2030) | 1.10 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMRI誘導神経外科アブレーション市場分析

MRI誘導神経外科アブレーション市場規模は、2025年の7億4,000万米ドルから2030年には11億米ドルに達すると予測されており、2025年から2030年にかけて7.7%のCAGRで拡大します。脳腫瘍発生率の継続的な増加、開頭術からレーザーまたは集束超音波への臨床的移行、ならびに米国および主要な欧州連合諸国における支持的な償還コードが、トップラインの成長軌道を支えています。デバイスメーカーは、すべての処置から安定した収益を獲得するために使い捨てポートフォリオを拡大する一方、病院グループはアウトカムデータを活用して支払者との交渉でより高い診療報酬を獲得しています。エコシステムは、計画時間を短縮し資本回収サイクルを削減するイメージング大手とソフトウェアスタートアップとのコラボレーションによってさらに活性化されています。磁石ベンダー間の競争激化と新規冷却技術のクロスライセンスも、大量購入者に対する価格上昇を抑制し、成熟センターと新興センターの両方で採用の好循環を生み出しています。

主要レポートのポイント

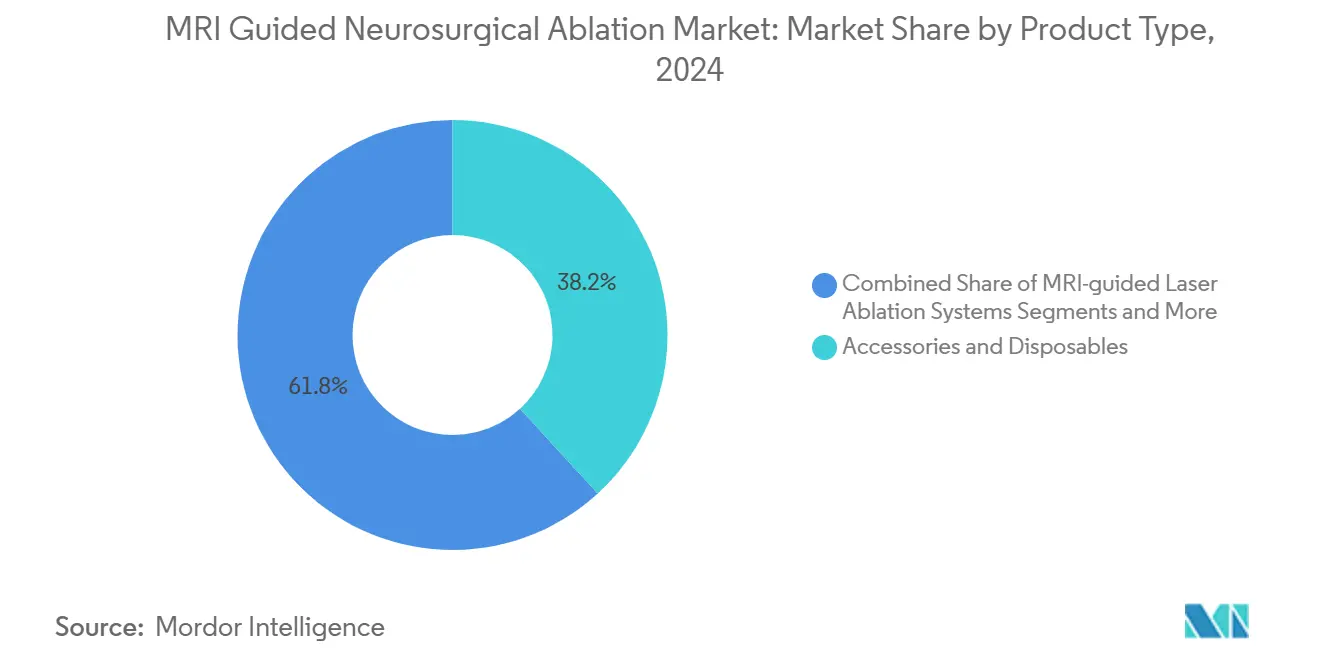

- 製品タイプ別では、アクセサリーおよび使い捨て品が2024年のMRI誘導神経外科アブレーション市場において38.2%のシェアを占め、計画・ナビゲーションソフトウェアは2030年にかけて7.4%のCAGRで成長すると予測されています。

- 適用別では、脳腫瘍アブレーションが2024年のMRI誘導神経外科アブレーション市場規模の55.8%を占め、精神疾患が同期間において最も速い8.1%のCAGRを記録すると見込まれています。

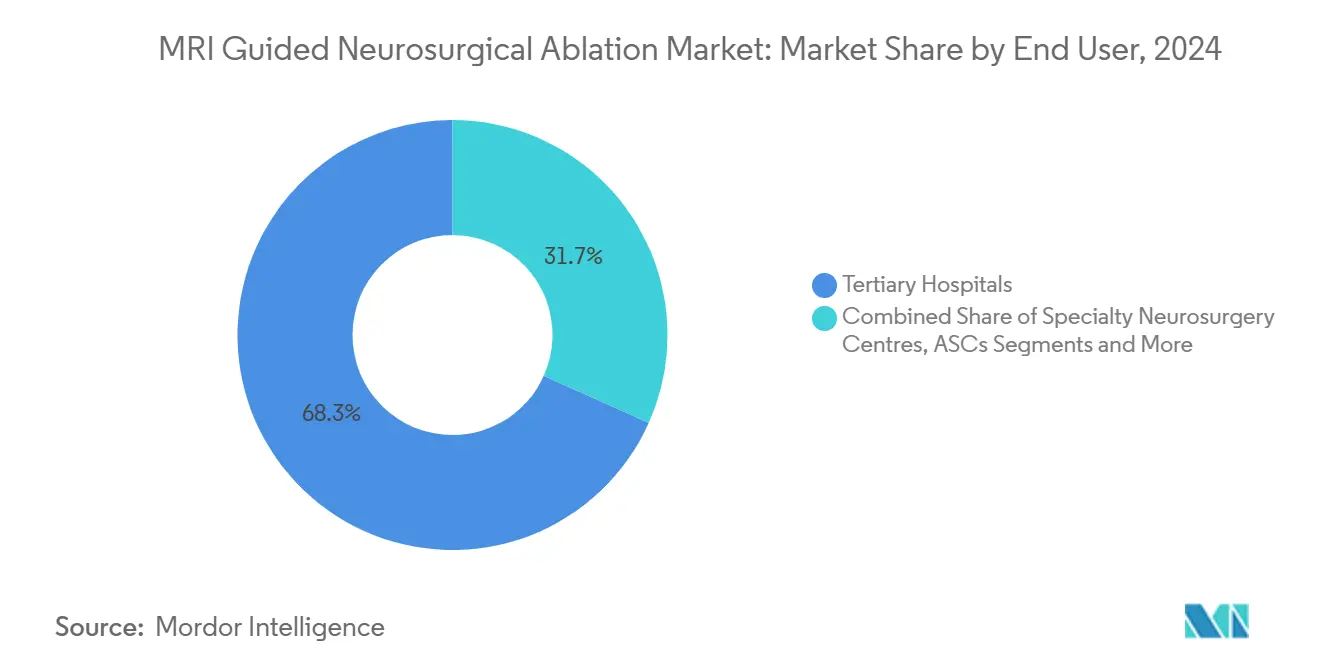

- エンドユーザー別では、三次病院が2024年に68.3%の収益シェアでリードし、外来手術センターは2025年から2030年にかけて6.9%のCAGRで拡大すると予測されています。

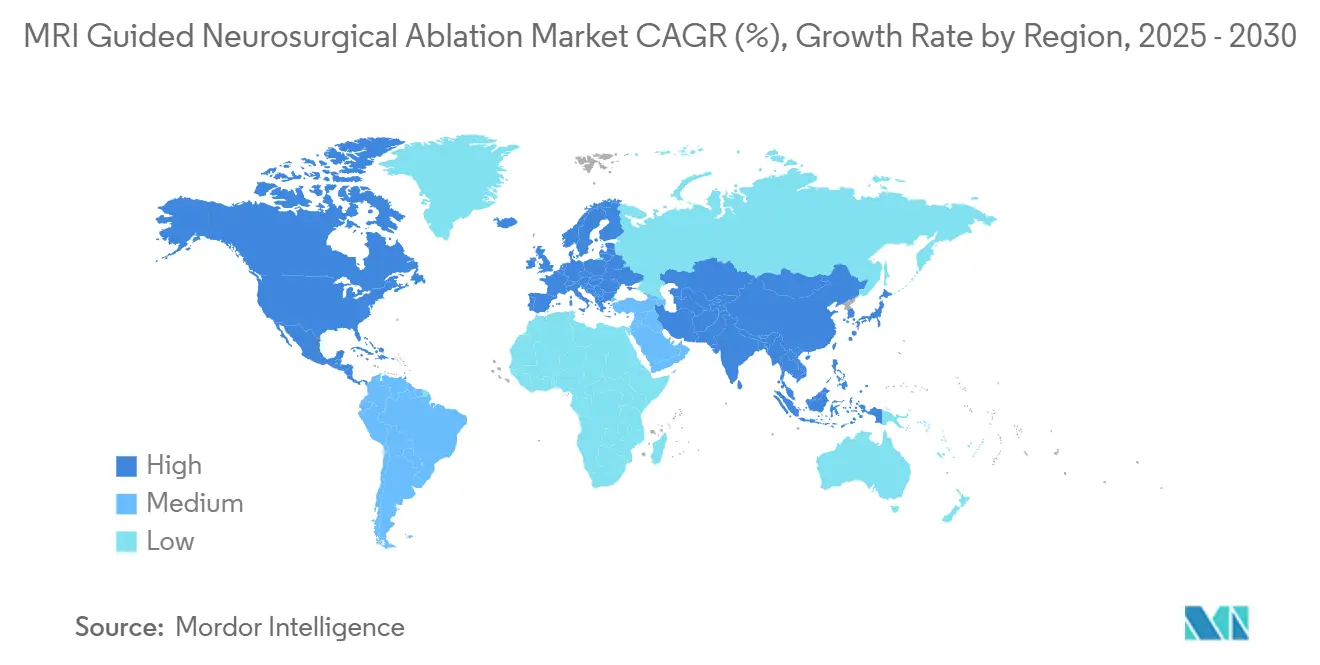

- 地域別では、北米が2024年のMRI誘導神経外科アブレーション市場シェアの45.6%を占め、アジア太平洋は2030年にかけて8.4%のCAGRで成長する見込みです。

グローバルMRI誘導神経外科アブレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脳腫瘍および薬剤耐性てんかんの有病率の上昇 | +2.10% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 低侵襲神経外科への嗜好の高まり | +1.80% | 先進市場主導のグローバル | 短期(2年以内) |

| MRI対応システムおよびサーモメトリーの進歩 | +1.40% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 米国および欧州連合における償還承認の拡大 | +1.20% | 主に北米および欧州 | 中期(2〜4年) |

| 薬物送達のための血液脳関門開放との相乗効果 | +0.90% | グローバル研究センター、早期臨床採用 | 長期(4年以上) |

| 7テスラMRIおよびAI駆動計画の採用 | +0.80% | 北米および欧州、一部のアジア太平洋センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脳腫瘍および薬剤耐性てんかんの有病率の上昇

脳腫瘍症例および薬物難治性てんかんは2024年以降着実に増加しており、神経外科手術件数の増加につながっています。レーザー間質温熱療法および経頭蓋集束超音波は手術合併症を軽減し、集中治療室滞在期間を短縮するため、専門センターにおける第一選択肢となっています。主要な学術病院は現在、70%を超える2年間の発作消失率を発表しており、支払者の信頼を強化しています。患者擁護団体は早期外科的紹介を求めてロビー活動を行い、デバイスベンダーのパイプライン転換を加速させています。このトレンドにより、より広範な資本予算の縮小期においても処置収益は堅調を維持し、MRI誘導神経外科アブレーション市場を支えています。[1]米国国立がん研究所、「脳腫瘍統計、2025年更新」、米国国立がん研究所、nci.nih.gov

低侵襲神経外科への嗜好の高まり

外科医は、患者満足度の主要な決定要因として、より小さな切開、入院期間の短縮、および迅速な神経学的回復を強調しています。マーケティングチームは、シミュレーションベースのワークショップで対応し、30分以内にレーザー軌道計画の研修医スキルアップを実現しています。米国の保険データベースは、開頭術と比較してエピソード・オブ・ケアの総コストが平均7,500米ドル減少することを示しており、価値に基づく購買チームがアブレーションを優先する動機となっています。政府の品質指標プログラムは再入院率を削減したセンターを評価し、さらなる需要を生み出しています。この収束により、MRI誘導神経外科アブレーション市場は短期的に二桁の利用率成長軌道を維持しています。[2]メディケア・メディケイドサービスセンター、「病院外来予定支払いシステム2025」、メディケア・メディケイドサービスセンター、cms.gov

MRI対応システムおよびサーモメトリーの進歩

ベンダーは受動的光ファイバーセンサーからリアルタイムのプロトン共鳴周波数モニタリングへと移行し、1°C以内の温度精度を確保しています。このアップグレードにより、外科医は雄弁皮質の閾値に達する直前にエネルギー供給を停止できます。コンパクトなレーザー発生装置は現在1.5テスラスキャナー室内に収まり、別途Cアームを必要としません。コイル、シールド、ナビゲーションハブ間の技術的調和により調達が簡素化され、複数処置割引が促進され、コスト重視の施設においてMRI誘導神経外科アブレーション市場を押し上げています。[3]リチャード・エーマン、「MRサーモメトリーの進歩」、北米放射線学会、rsna.org

米国および欧州連合における償還承認の拡大

2025年、メディケア・メディケイドサービスセンターは脳病変に対するレーザー間質療法にAPC-5165ステータスを付与し、施設料を12%引き上げました。ドイツの病院報酬システム研究所は、振戦に対するMR誘導集束超音波をOPS-8-980.4の下に含め、診断関連グループの完全な資金調達を確保しました。フランスは償還可能製品・サービスリストを改定し、使い捨てレーザーアプリケーターを追加し、公的保険による100%カバレッジを保証しました。これらの政策的成果は、資本償却を相殺する予測可能なキャッシュフローを提供し、サプライヤーの受注残を強化し、MRI誘導神経外科アブレーション市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストおよび処置コスト | -1.90% | 新興市場で特に深刻なグローバル | 短期(2年以内) |

| MRIスイートおよび神経外科医の限られた可用性 | -1.30% | 農村部および発展途上地域で深刻なグローバル | 中期(2〜4年) |

| MR条件付きインプラント近傍の熱安全性の問題 | -0.80% | インプラント普及率が高い市場に集中するグローバル | 中期(2〜4年) |

| 精神疾患・適応外使用に対する償還のギャップ | -0.60% | 主に北米および欧州、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび処置コスト

レーザー機能を備えた3テスラ設置は300万米ドルを超える場合があり、単回使用アプリケーターは8,000米ドルで価格設定されています。予算制約のある病院は、症例数の確実性が得られるまで購入決定を延期します。二次センターは複雑なアブレーションを外部委託することが多く、地理的普及を制限しています。ベンダーのファイナンスパッケージは役立ちますが、すべての施設が満たせるわけではない最低症例数のコミットメントを必要とします。これらの要因が総合的にMRI誘導神経外科アブレーション市場の成長勢いを削いでいます。

MRIスイートおよび神経外科医の限られた可用性

米国の非都市部地域では、待機的スキャナーの待機時間が平均42日であり、処置スケジューリングを遅延させています。世界神経外科学会連合によると、グローバルな神経外科医の労働力は5万人の予測需要に対して2万3,000人を下回っています。MRI誘導技術を専門とするフェローシップは世界で15センター未満でしか利用できません。スタッフの制限により、病院は1日のアブレーション枠を制限せざるを得ず、スループットを抑制し、MRI誘導神経外科アブレーション市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアの加速を伴うアクセサリーの優位性

アクセサリーおよび使い捨て品は2024年のMRI誘導神経外科アブレーション市場シェアの38.2%を占め、各処置後にレーザーシースおよび集束超音波メンブレンを交換する必要性によって牽引されました。安定した消耗品の流れは継続的な収益を確保し、ベンダーが新規コンソール設置にスターターキットをバンドルすることを可能にします。単回使用品目はまた、規制上の障壁が最小限であり、冷却ラインの設計における迅速なイテレーションと光ファイバーセンサーの統合を促進します。感染予防に対する規制当局の監視の強化がさらなる推進力を加えており、使い捨てキットは再使用可能キットに必要な時間集約的な再処理なしに無菌性を保証します。

計画・ナビゲーションソフトウェアは製品カテゴリーの中で最も速い7.4%のCAGRで拡大すると予測されています。病変を自動的にセグメント化し、軌道リスクマップをオーバーレイするクラウドベースのモジュールは、計画時間を40%削減します。ディープラーニングエンジンは過去の症例から学習し、安全マージンをリアルタイムで調整し、アウトカムを改善するフィードバックループを生み出します。病院はソフトウェアのアップグレードを活用してハードウェアのライフサイクルを延長し、大規模な更新を先送りにします。固定シートではなく使用量に応じてコストが変動する競争的ライセンスモデルが、中規模センターでの採用を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

適用別:精神疾患の勢いを伴う脳腫瘍の優位性

脳腫瘍アブレーションは2024年のMRI誘導神経外科アブレーション市場の55.8%を占め、より高い病変量と明確な生存エンドポイントによって牽引されました。外科医は深部に位置する神経膠腫に対してレーザー療法をますます好み、雄弁皮質を温存しながら全摘アブレーションを達成しています。この治療法は集中治療室滞在時間の短縮とステロイドの漸減の加速を示し、生活の質の指標を向上させています。強力なデータセットの発表がガイドラインへの組み込みを加速し、セグメントのリードを強化しています。デバイスメーカーはさまざまな腫瘍形状に合わせてアプリケーターの長さを調整し、処置への信頼を強化しています。

強迫性障害や治療抵抗性うつ病などの精神疾患の適応は、2030年まで8.1%のCAGRを記録すると予測されています。初期パイロットデータは6ヶ月後の追跡調査で45%を超える症状軽減スコアを示しており、学術精神科ユニットでの需要を刺激しています。カナダとオーストラリアの規制当局は人道的使用承認を付与し、より広範な試験が継続される間、医師が特定の症例を治療することを可能にしています。擁護団体は恒久的な処置コードを求めてロビー活動を行い、安定した償還フレームワークを確立しようとしています。メーカーは精神科専門家と協力してターゲティングアルゴリズムを改良し、MRI誘導神経外科アブレーション市場における将来の成長見通しを強化しています。

エンドユーザー別:外来の台頭によってバランスが取れた三次病院の優位性

三次病院は2024年のMRI誘導神経外科アブレーション市場シェアの68.3%を占め、主にイメージングスイートの統合、広範な集中治療サポート、および多職種腫瘍委員会によるものです。これらの施設の資本予算は、学術助成金の下で高磁場磁石と独自レーザーに対応することが多いです。リスク管理チームは、品質スコアを管理し下流の放射線科収益を最大化するため、院内能力を好みます。この集中はまた、ベンダーがサービス契約を正当化し、最適な稼働時間と信頼性を確保するのに役立ちます。

外来手術センターは、処置時間が90分を下回り、麻酔プロトコルが監視ケアへとシフトするにつれて、2030年にかけて6.9%のCAGRを達成する軌道にあります。独立型の形式は、より低い施設料を求める支払者にとって魅力的です。デバイスメーカーは、移動式MRIトレーラーに収まるカートベースのレーザー発生装置で対応しています。サードパーティのイメージングプロバイダーとのパートナーシップにより、外来センターは週末の大量症例をスケジュールし、資産利用率を向上させることができます。同日退院に対する患者の嗜好がこのトレンドをさらに加速させ、MRI誘導神経外科アブレーション市場を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2024年のグローバル収益の45.6%を占め、早期の米国食品医薬品局承認と確立された支払者フレームワークによって支えられています。米国のメディケアシステムは2025年にMR誘導集束超音波の外来支払い率を5%引き上げ、地域病院での採用を促進しました。カナダの州保健当局は、てんかんを対象としたプログラムの下で4つの追加レーザーシステムに資金を提供しました。ボストンとトロントの研究コンソーシアムは高品質なエビデンスを提供し、臨床医の信頼を強化し、MRI誘導神経外科アブレーション市場を堅調な軌道に維持しています。

欧州は安定しているが不均一な採用で続いています。ドイツとイタリアは主に運動障害に集束超音波を展開し、英国は国民保健サービスのイノベーションクラスター内で脳転移に対するレーザー療法を重視しています。国境を越えた共同研究がアウトカム指標を調和させ、償還交渉を支援しています。欧州連合の医療機器規制は市販後サーベイランスレポートを要求し、ベンダーに強固な臨床サポートチームの維持を義務付けています。これらの協調的な取り組みが欧州大陸全体でMRI誘導神経外科アブレーション市場規模を維持しています。

アジア太平洋は2030年にかけて最も速い8.4%のCAGRを記録すると予測されています。中国の一線級病院は7テスラスキャナーと国産レーザープローブを統合し、日本のセンターは高精度ロボティクスを活用してバーホール配置を効率化しています。インドでは、大規模な病院チェーンが「傷跡のない脳手術」パッケージを市場に投入するにつれて民間セクターの推進が見られます。地域政府は人口の高齢化による神経疾患に向けて公衆衛生資金を投入し、助成金設置のための肥沃な土壌を生み出しています。医療観光客の間での低侵襲オプションへの需要の高まりが、MRI誘導神経外科アブレーション市場へのアジアの貢献をさらに強化しています。

競合環境

サプライヤーエコシステムは、多角化コングロマリット、純粋なレーザー企業、および集束超音波専門企業で構成されています。Medtronicはグローバルな神経外科営業部隊を活用してレーザーシステムを外部脳室ドレーンとバンドルし、新たな腫瘍科アカウントに浸透しています。Monteris Medicalは専門的な脳腫瘍センターに集中し、NeuroBlate光ファイバーのリリースに続いて2025年に使い捨て販売が20%増加したと報告しています。ClearPoint Neuroは、計画サイクルを15%短縮するプラットフォームアップグレードを通じて3テスラスキャナーとの統合を深めています。

Siemens Healthineers、GE Healthcare、Philipsなどのイメージング多国籍企業は、プレミアムスキャナーラインに独自の温度マッピングアルゴリズムを組み込むことで競争圧力を拡大しています。これらの組み込みソリューションは、単一ベンダー調達を重視する資本委員会にとって魅力的なターンキー提供を可能にします。Lunitのようなスタートアップは畳み込みニューラルネットワークを適用して病変セグメンテーション精度を向上させ、デバイスメーカーとのコラボレーション協定を引き起こしています。ハードウェア、ソフトウェア、および人工知能能力のこの融合が、MRI誘導神経外科アブレーション市場の次のフロンティアを定義しています。

2024年から2025年にかけての戦略的動向には、Insightecと Boston Scientificが本態性振戦に対する集束超音波の共同プロモーションを行うパートナーシップ、およびAbbott Laboratoriesが薄膜電極技術へのアクセスのためにNeuroOneに少数株投資したことが含まれます。Elekta ABはCLSとの流通契約を締結し、北欧市場にレーザーアプリケーターを展開しました。Profound Medicalは2025年6月に次世代経頭蓋システムの欧州適合マークを取得しました。これらの取り組みは総合的に競争的な競争を高めながら、MRI誘導神経外科アブレーション市場内での処置イノベーションを加速させています。

MRI誘導神経外科アブレーション産業リーダー

Medtronic plc

Monteris Medical Inc.

Insightec Ltd.

ClearPoint Neuro, Inc.

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:InsightecのExablate Neuro淡蒼球切除術が米国食品医薬品局の承認を受け、パーキンソン病の治療への使用が拡大されました。このマイルストーンは運動障害への対処に新たな可能性を開き、深部脳構造をターゲットにする技術の精度を際立たせています。

- 2024年12月:NeuroOne Medical Technologies Corp.は、OneRFアブレーションシステムを使用してUniversity Hospitalsで最初のヒトへの植込み処置を完了するという重要なブレークスルーを達成しました。この成功は、MRI誘導熱アブレーションにおける実際の臨床使用へのシステムの移行を示しています。

- 2024年10月:NeuroOne Medical Technologies Corp.は、OneRF熱アブレーションシステムのZimmer Biometとの流通パートナーシップを拡大することでグローバルプレゼンスを強化しました。このコラボレーションはZimmer Biometの確立された神経外科ネットワークを活用して国際市場の成長を加速させます。

グローバルMRI誘導神経外科アブレーション市場レポートの範囲

レポートの範囲によると、MRI誘導神経外科アブレーションは、磁気共鳴画像法(MRI)を使用して腫瘍、てんかん焦点、またはその他の神経学的病変などの異常な脳組織を正確にターゲットにして破壊する低侵襲外科手術です。

MRI誘導神経外科アブレーション市場のセグメンテーションは、製品タイプ、適用、エンドユーザー、および地域によって分類されています。製品タイプ別では、MRI誘導レーザーアブレーションシステム、MRI誘導集束超音波システム、アクセサリーおよび使い捨て品、計画・ナビゲーションソフトウェア、ならびにサービスおよびメンテナンス契約が含まれます。適用別では、脳腫瘍アブレーション、薬剤耐性てんかん、運動障害(本態性振戦、パーキンソン病)、精神疾患(強迫性障害、うつ病)、ならびに放射線壊死およびその他の適応が含まれます。エンドユーザー別では、三次病院、専門神経外科センター、外来手術センター、およびその他で構成されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| MRI誘導レーザーアブレーションシステム |

| MRI誘導集束超音波システム |

| アクセサリーおよび使い捨て品 |

| 計画・ナビゲーションソフトウェア |

| サービスおよびメンテナンス契約 |

| 脳腫瘍アブレーション |

| 薬剤耐性てんかん |

| 運動障害(本態性振戦、パーキンソン病) |

| 精神疾患(強迫性障害、うつ病) |

| 放射線壊死およびその他の適応 |

| 三次病院 |

| 専門神経外科センター |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | MRI誘導レーザーアブレーションシステム | |

| MRI誘導集束超音波システム | ||

| アクセサリーおよび使い捨て品 | ||

| 計画・ナビゲーションソフトウェア | ||

| サービスおよびメンテナンス契約 | ||

| 適用別 | 脳腫瘍アブレーション | |

| 薬剤耐性てんかん | ||

| 運動障害(本態性振戦、パーキンソン病) | ||

| 精神疾患(強迫性障害、うつ病) | ||

| 放射線壊死およびその他の適応 | ||

| エンドユーザー別 | 三次病院 | |

| 専門神経外科センター | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

MRI誘導神経外科アブレーション市場の現在の価値はいくらですか?

市場は2025年に7億4,000万米ドルと評価されており、2030年までに11億米ドルに達すると予測されています。

どの適用カテゴリーが最も多くの収益をもたらしていますか?

脳腫瘍アブレーションは、高い有病率と明確な外科的適応によって牽引され、総収益の55.8%を提供しています。

MRI誘導神経外科アブレーションで最も速く成長している地域はどこですか?

アジア太平洋は2025年から2030年にかけて8.4%のCAGRで成長すると予測されています。

最も高い成長率を示す製品セグメントはどれですか?

計画・ナビゲーションソフトウェアは7.4%のCAGRで最も速い拡大を示しています。

より広範な採用を制限する主な抑制要因は何ですか?

高い資本支出と限られた専門スタッフが相まって、特に新興市場における処置の拡大を制約しています。

最終更新日: