電気生理学カテーテルアブレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

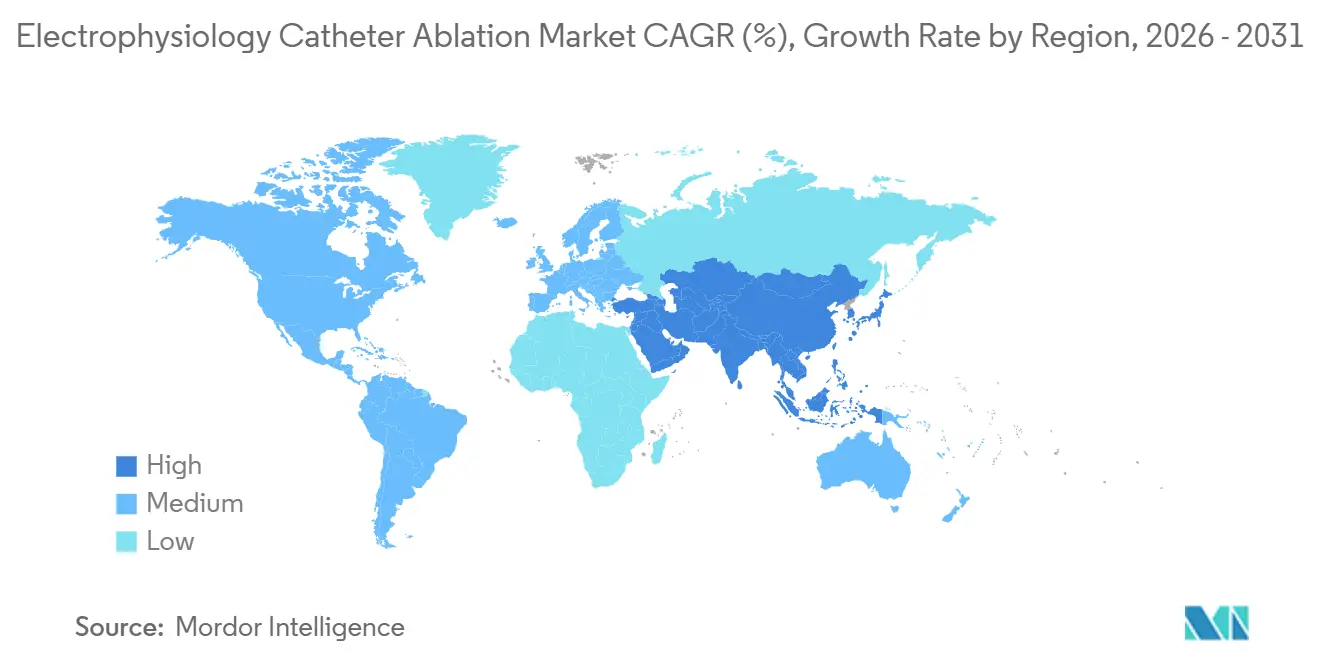

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気生理学カテーテルアブレーション市場分析

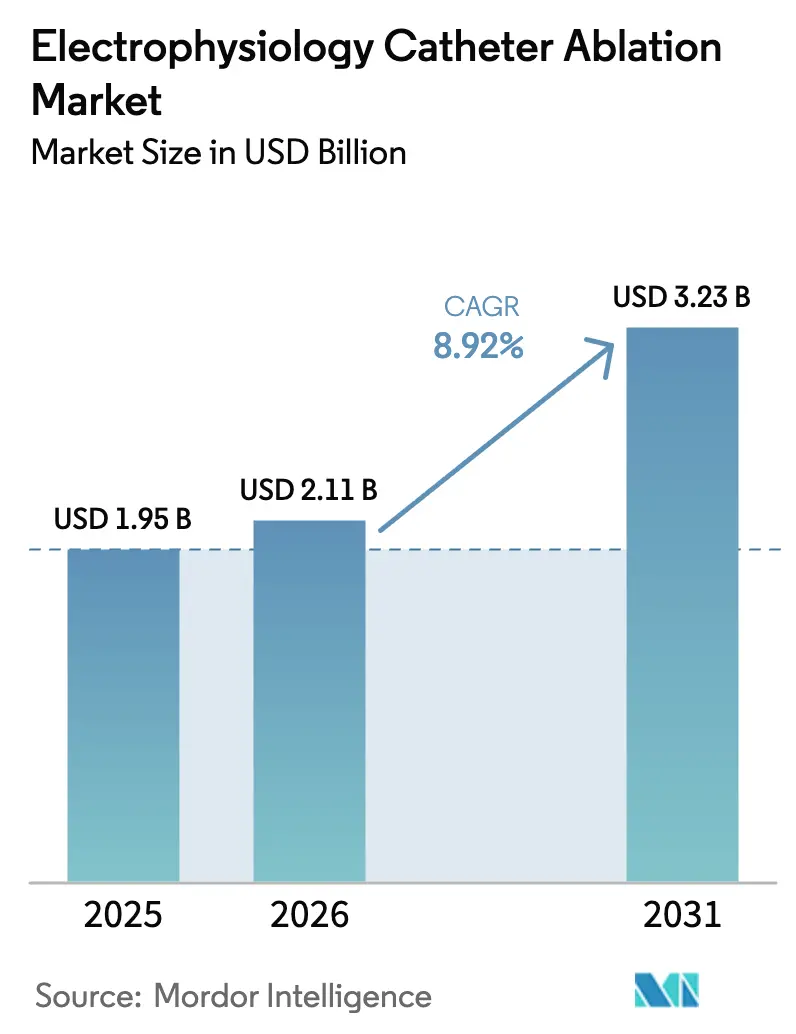

電気生理学カテーテルアブレーション市場は、2025年の19億5,000万USDから2026年には21億1,000万USDに成長し、2026年~2031年にかけて8.92%のCAGRで2031年までに32億3,000万USDに達すると予測されています。

成長は、心房細動(AF)有病率の急速な上昇、パルスフィールドアブレーション(PFA)システムに対する規制承認の加速、および短時間かつ外来対応可能な手技を評価する支払者政策によって支えられています。Boston ScientificのFARAPULSEおよびMedtronicのPulseSelectの発売がアーリーアダプター層の波を触媒し、AbbottとJohnson & JohnsonはAIガイドナビゲーション機能を追加して手技時間と放射線被曝を削減しました。病院はゼロフルオロスコピーラボを通じて処理能力を拡大しており、外来手術センター(ASC)はメディケアの支払い同等性の対象となり、同日退院ワークフローに有利なサービス提供場所の経済性を変えています。競争上の差別化は、従来の資本設備よりも使い捨てカテーテルのイノベーションへとシフトしており、世界収益の約4分の3をすでに支配する上位4社間の競争が激化しています。

主要レポートのポイント

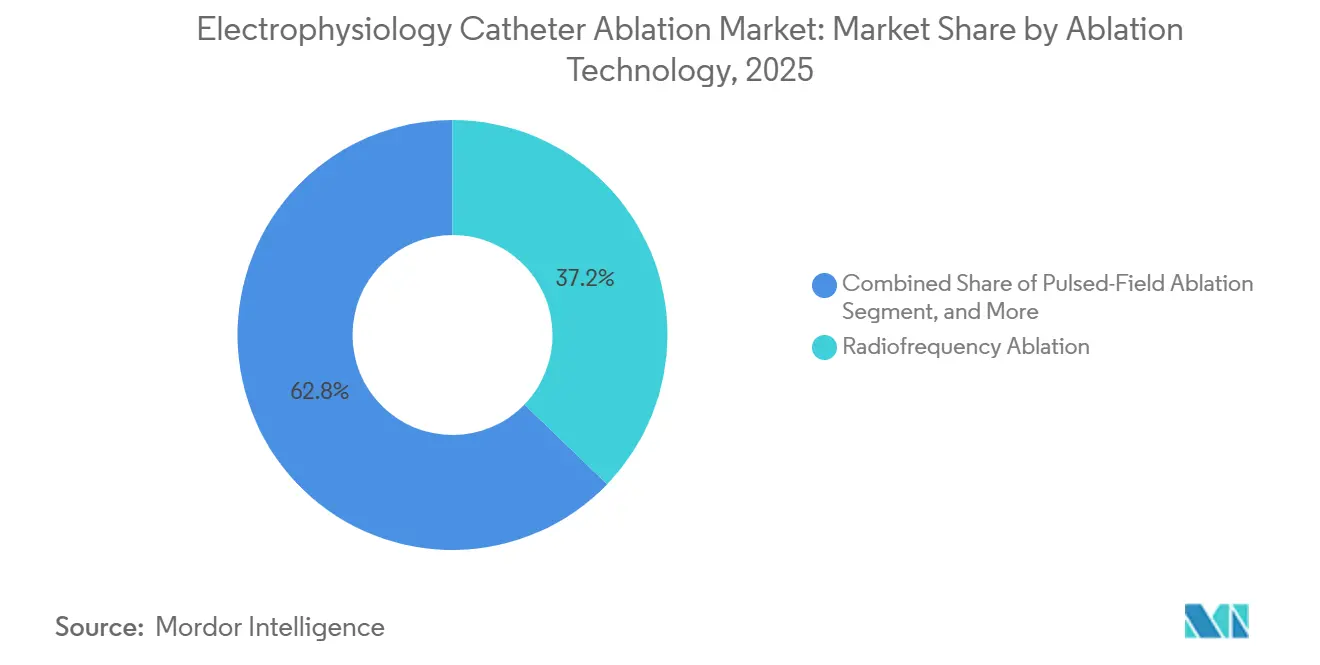

- アブレーション技術別では、高周波が2025年の電気生理学カテーテルアブレーション市場シェアの56.01%をリードし、パルスフィールドアブレーションは2031年にかけて9.59%のCAGRで拡大する見込みです。

- 手技アプローチ別では、ポイント・バイ・ポイントのワークフローが2025年の電気生理学カテーテルアブレーション市場の64.57%を占め、シングルショットデバイスは2031年にかけて10.54%のCAGRで成長する見込みです。

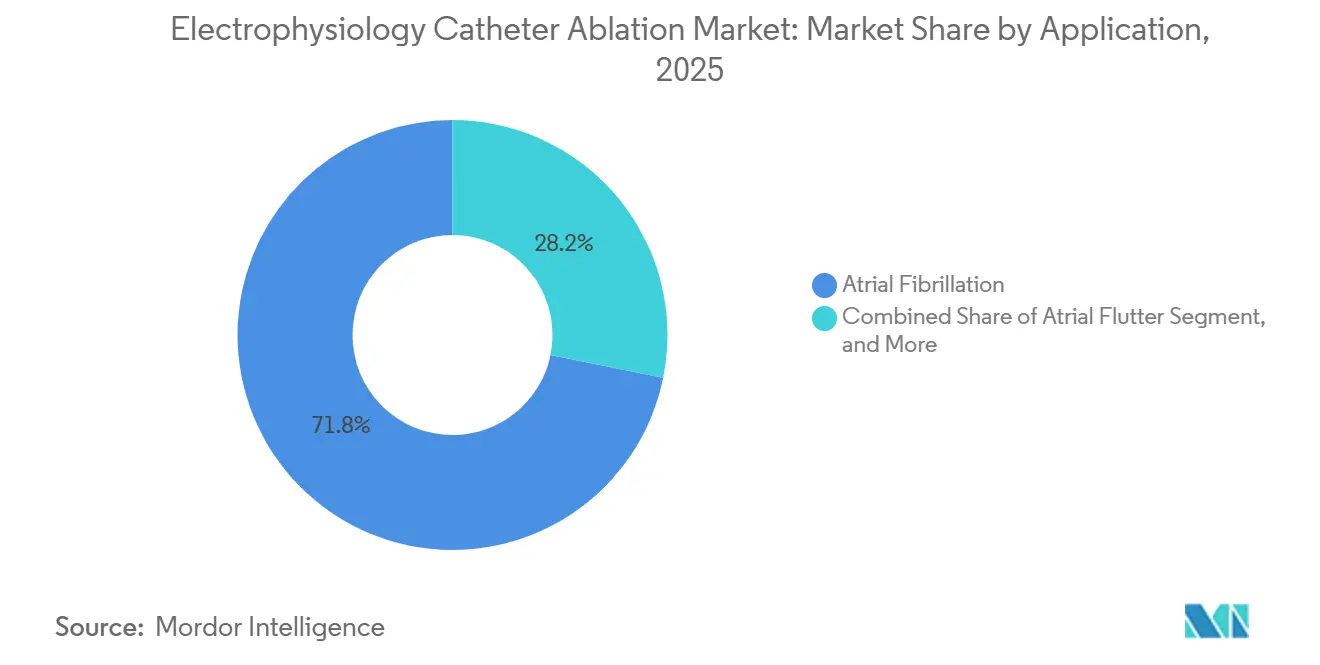

- 適応症別では、心房細動が2025年の電気生理学カテーテルアブレーション市場規模の71.82%のシェアを獲得し、心室頻拍は2031年にかけて13.12%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年の電気生理学カテーテルアブレーション市場シェアの58.03%を保持し、ASCは2026年~2031年にかけて11.19%のCAGRを達成する見込みです。

- 地域別では、北米が2025年に38.83%の収益シェアをリードし、アジア太平洋は2031年にかけて13.92%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気生理学カテーテルアブレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心房細動有病率の急速な増加 | +2.1% | 北米、欧州、および高齢化が進むアジア太平洋市場で特に強い圧力を伴うグローバル規模 | 長期(4年以上) |

| ゼロフルオロスコピーラボへのシフト | +1.3% | 北米および欧州連合、オーストラリアおよび日本での早期導入 | 中期(2~4年) |

| AIガイドナビゲーションの統合 | +1.5% | 北米、西欧、アジア太平洋の一部の三次医療センター | 中期(2~4年) |

| 新規カテーテルに対するCMSの追加支払い | +1.8% | 米国、カナダおよび一部のラテンアメリカ市場の民間支払者への波及効果を伴う | 短期(2年以内) |

| パルスフィールドアブレーションの安全性プロファイル | +2.3% | 米国および欧州連合の規制承認が主導するグローバル規模、中国NMPAの承認が導入を加速 | 中期(2~4年) |

| 低侵襲カテーテル手技への高まる選好 | +1.6% | 北米および西欧の外来手術センターで最も強い勢いを持つグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心房細動有病率の急速な増加

米国の心房細動診断数は2024年に1,055万件に達し、2019年の数値から23%増加しました。高血圧、糖尿病、肥満がアジア太平洋諸国の平均寿命の延伸と相まって、世界の有病率は2030年までに6,000万件を超える軌道にあります。カテーテルアブレーションを一次治療として位置づけるアメリカ心臓協会の2024年ガイドライン改訂により、対象患者プールが約40%拡大しました。[1]Vivek Y. Reddy et al., 「発作性心房細動に対するパルスフィールドアブレーション」, Heart Rhythm, heartrhythmjournal.com 病院は2024年にAbbott EnSiteシステムの発注を19%増加させ、特に以前は複雑な症例を外部に紹介していた地域施設での導入が進みました。これらの要因が相まって手技件数を増加させ、電気生理学カテーテルアブレーション市場の二桁成長を持続させています。

パルスフィールドアブレーションの安全性プロファイル

Boston ScientificのFARAPULSEは、1,500例のADVENT試験において食道瘻ゼロという結果をもたらし、この成果が米国メディケアに2024年の新技術追加支払い(NTAP)ステータスを付与させる説得材料となりました。MedtronicのPulseSelectはPULSED AF試験において12ヵ月時点で66%の不整脈非再発生存率を示し、2025年初頭に中国NMPAの承認を取得し、国境を越えた展開を加速させています。PFAの非熱的なマイクロ秒電気パルスは、高周波および冷凍アブレーションの導入を制限する横隔神経および食道損傷リスクを回避し、病院にとっての安全性の見通しと訴訟リスクの両方を改善します。Johnson & JohnsonのVARIPULSEはFDA審査中であり、可変ループジオメトリによって60分未満の手技時間を目標とし、同日退院の閾値に合致しています。これらの進歩は、電気生理学カテーテルアブレーション市場のプレミアム成長軌道の中心をなしています。

AIガイドナビゲーションの統合

AbbottのEnSite Xは、接触力、インピーダンス降下、カテーテル安定性からレジョンの耐久性を予測するアルゴリズムを組み込み、発作性心房細動症例の87%において主観的なオペレーターの解釈を排除しています。Biosense WebsterのCarto 3 v8は、再接続の閾値であり失敗率を2倍にする6mmを超えるレジョンギャップを検出します。Stereotaxisは2025年にGenesisロボット磁気ナビゲーションシステムをアップグレードし、カテーテル進行を自動化してオペレーターの放射線被曝を94%削減しました。AI機能は全体として、以前は180分を超えていた症例の20%において平均ラボ時間を20%短縮し、追加症例のための処理能力を解放することで、高件数センターにおける持続的な導入を支援しています。この効率性の向上が、電気生理学カテーテルアブレーション市場全体のスループットを押し上げています。

新規カテーテルに対するCMSの追加支払い

米国の医療保険・メディケイドサービスセンターは、2024年の外来患者支払いシステム(OPPS)規則において、PFA手技1件あたり3,200~4,500USDの外来患者償還を引き上げ、ポイント・バイ・ポイントの高周波ワークフローとの収益性ギャップを縮小しました。[2]医療保険・メディケイドサービスセンター、「2024年度OPPSファイナルルール」、cms.gov 高度マッピングの個別請求(CPT 93609)がさらに800~1,200USDを追加し、病院が心室頻拍に対して超高密度システムを導入するインセンティブとなっています。民間支払者もこれに追随し、AnthemとUnitedHealthcareは2025年にPFAの事前承認を撤廃し、スケジューリングの遅延を10日未満に短縮しました。国際的には、日本が2024年にカテーテルアブレーションの診療報酬をPFAデバイスコストを反映して12%引き上げ、高齢化人口を治療する施設のマージンを改善しました。償還政策の整合が、電気生理学カテーテルアブレーション市場の成長を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAシステムの長い学習曲線 | -0.8% | トレーニングインフラが限られたコミュニティ病院および新興市場で最も深刻なグローバル規模 | 短期(2年以内) |

| 3次元マッピングスイートの高い資本コスト | -1.4% | 北米の農村病院、欧州の公立病院、アジア太平洋の地方都市(第2・第3層)に不均衡な影響を与えるグローバル規模 | 中期(2~4年) |

| レジョン再接続による再手技 | -0.6% | 年間50件未満の手技を実施するセンターで発生率が高いグローバル規模 | 長期(4年以上) |

| 訓練を受けた電気生理学専門医およびEP看護師の不足 | -1.2% | 北米、西欧、オーストラリア、中国の都市部およびインドで新たに顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3次元マッピングスイートの高い資本コスト

電気解剖学的マッピングシステムのコストは30万~50万USDであり、年間サービス契約は4万~7万USDに上るため、年間150件未満のアブレーションを実施する施設にとっては困難な投資となっています。使い捨てマッピングカテーテルは1症例あたり2,500~4,000USDを追加し、メディケアの2024年外来アブレーションに対するサイトニュートラル支払い削減後のマージンを圧迫しています。欧州の公立病院は、1症例あたり8,000~12,000ユーロのDRGキャップの下で同様の圧力に直面しており、高周波デバイスの1,800ユーロと比較して3,500ユーロで推移するPFAカテーテルのプレミアムの余地がほとんどありません。リースおよび手技ごとの価格モデルは低件数センターを支援しますが、高件数オペレーターにとっては長期的に総コストを引き上げます。したがって、資本へのアクセスが電気生理学カテーテルアブレーション市場の拡大を緩和しています。

訓練を受けた電気生理学専門医およびEP看護師の不足

アメリカ心臓病学会は、2030年までに認定電気生理学専門医が20%不足すると予測しており、米国の郡の62%には専門医が1人もいません。[3]アメリカ病院協会、「農村病院レポート2024」、aha.org 農村部の患者の手技待機時間は平均6~8週間であり、EP資格を持つ看護師の給与は一般的なカテーテル検査室の水準より25~30%高く、労働力不足を拡大させています。欧州では、ラボの40%が最適な人員配置水準を下回って運営されており、ドイツ、英国、スペインでは欠員率が15%を超えています。シミュレーションベースのトレーニングとAI支援ナビゲーションが負担を軽減しますが、複数年にわたる拡大サイクルを必要とします。したがって、労働力不足が電気生理学カテーテルアブレーション市場のスループットを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アブレーション技術別:PFAが高周波の優位性を崩す

高周波アブレーションは2025年の電気生理学カテーテルアブレーション市場において56.01%のシェアを維持しており、20年にわたる臨床的検証を反映しています。しかし、PFAは年率9.59%で成長しており、Boston ScientificのFARAPULSEが発売から9ヵ月以内に米国の発作性心房細動手技の12%を獲得し、2億USDの設備拡張を促したことが追い風となっています。冷凍アブレーションの22%のシェアは、PFAが60~75分の手技時間に匹敵しながら横隔神経麻痺のリスクを排除するにつれて圧力に直面しています。レーザーおよびマイクロ波モダリティは、償還と限られた承認によって制約されたニッチな存在にとどまり、新興の超音波および電気穿孔バリアントは商業化まで3~5年の段階にあります。

PFAの台頭は資本配分を再形成しています。AbbottのEnSite XとBiosense WebsterのCarto 3 v8は、レジョンの壁貫通性をリアルタイムで可視化するPFA専用アルゴリズムを搭載し、システム購入の将来性を確保しています。病院は陳腐化リスクに対するヘッジとしてマルチエネルギー互換性を求め、PFAを高周波および冷凍ワークフローと統合できるベンダーへと誘導しています。FDAの2024年ガイダンスはPFAバリアントに対して合理化された510(k)経路を可能にし、このシフトを加速させており、その結果としての購買行動が電気生理学カテーテルアブレーション市場のプレミアム成長を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

手技アプローチ別:シングルショットが効率性で優位に立つ

ポイント・バイ・ポイントのワークフローは2025年の電気生理学カテーテルアブレーション市場において64.57%のシェアを保持しており、心室および上室性基質にわたるレジョンセットのカスタマイズに適しているとして支持されています。シングルショットデバイスは、病院が60分の平均ラボ時間と短い放射線被曝を重視するにつれて10.54%のCAGRで拡大しています。MedtronicのArctic Front Advance ProとBoston ScientificのPentaspline FARAPULSEは、より少ない適用回数でほぼ全周性の隔離を達成し、1日の症例数を増加させ、ASCが1ラボあたり1日4件以上のアブレーションをスケジュールできるようにしています。

シングルショットの成長は心房細動中心であり、心室頻拍および非典型的な心房粗動は依然として1症例あたり500~1,000の電位図を収集するポイント・バイ・ポイントの精度を必要とします。両アプローチ間の償還中立性が医師の選択を維持していますが、スループットを評価するバンドル型民間支払者契約は発作性心房細動に対してシングルショットデバイスをますます優遇しています。適応症の組み合わせの乖離により両モダリティの関連性は維持されますが、効率性プレミアムが電気生理学カテーテルアブレーション市場におけるシングルショットの導入を加速させています。

適応症別:心室頻拍アブレーションが心房細動の成長を上回る

心房細動が2025年の件数の71.82%を占めていますが、心室頻拍アブレーションはすべての不整脈タイプの中で最速となる年率13.12%の成長が見込まれています。虚血性心筋症に対する基質ベースの心室頻拍アブレーションをクラスIステータスに引き上げた2024年のガイドライン改訂により、米国の対象患者数が年間12万件の手技へと2倍に拡大しました。Rhythmia HDxの10,000電位図処理能力に代表される超高密度マッピングは、心室頻拍の手技時間を180分に短縮し、安定した患者の同日退院を実現可能にしています。

心房細動の成長は、一次治療としてのアブレーション推奨と拡大されたスクリーニングプログラムにより8.5%のCAGRで持続しています。心房粗動と上室性頻拍は7~8%で成長し、心室期外収縮アブレーションは不利なバンドリングルールの下で遅れています。全体として、症例の複雑性の上昇が高度マッピングへの需要を高め、電気生理学カテーテルアブレーション市場のプレミアム価格を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:ASCが外来シフトを取り込む

病院は2025年の電気生理学カテーテルアブレーション市場において58.03%のシェアを維持しており、複雑な心室手技に対する集中治療リソースを活用しています。しかし、ASCは2025年のメディケア支払い同等性により3,500USDの施設料格差が解消され、2031年にかけて11.19%のCAGRを推進しています。心臓リズム学会のレジストリデータは、同日退院の心房細動症例において30日以内の主要有害事象発生率が0.8%であることを示し、外来モデルを検証しています。

医師所有の専門センターおよびハイブリッド型病院系ASCは、日常的な心房細動症例をめぐって積極的に競争しており、高度急性期の心室頻拍および再手技は引き続き病院に集中しています。Ares Managementによる2024年の15センターEPネットワークの2億4,000万USD買収などのプライベートエクイティからの投資は、外来スケーラビリティへの信頼を示しています。進化するケアサイトの組み合わせがアクセスを拡大し、電気生理学カテーテルアブレーション市場の成長を支えています。

地域分析

北米は2025年に世界収益の38.83%を生み出し、メディケアの適用範囲と、世界の専門医の60%を育成するEPフェローシッププログラムの高密度な集積によって支えられています。PFAカテーテルは2024年に米国の新技術追加支払い(NTAP)の対象となり、施設に1症例あたり3,200~4,500USDのマージン向上をもたらし、資本投資サイクルを維持しています。カナダの単一支払者制度は同様の追加支払いを評価中であり、地域的な収束を示唆しています。

欧州では、2024年の医療機器規制(MDR)の実施遅延により、複数のPFA発売が最大12ヵ月遅れました。英国の国民保健サービス(NHS)は、PFAの適用範囲を拡大した後、心房細動アブレーションの待機時間を18ヵ月から6ヵ月に短縮し、公的資金による施設のスループットを向上させました。

アジア太平洋は成長エンジンであり、2031年にかけて13.92%のCAGRを達成すると予測されています。2025年2月の中国NMPAによるPulseSelectの承認は、2024年に心房細動症例が800万件に達し、2030年までに1,200万件を超える可能性のある人口を持つ市場を開放しました。Lepu Medicalなどの国内ベンダーはすでに西側の定価を40~50%下回る価格を提示し、DRG制限のある病院の予算制約を緩和しています。日本の2024年の12%の診療報酬引き上げはPFAカテーテルの高いコストを相殺し、2024年に29.1%に達した高齢人口が需要を拡大させています。

ブラジルの2024年8月のANVISAによるFARAPULSEの承認は民間支払者の適用範囲を拡大しましたが、アルゼンチンの経済的不安定さが機器購入を抑制し、成長を富裕層の自費患者に依存しています。湾岸協力会議(GCC)諸国は、ビジョン2030プログラムを通じて西洋で訓練を受けた電気生理学専門医を招聘し、アブダビとリヤドの主要病院にCarto 3およびEnSite Xシステムを設置しています。

競争環境

Abbott、Boston Scientific、Medtronic、Johnson & Johnsonは2025年に電気生理学カテーテルアブレーション市場において中程度の集中度を反映した相当な収益を支配しました。Boston Scientificによる2024年のFarapulseの9億2,500万USDでの買収は予測売上高の12倍の価格であり、PFA資産に対する戦略的プレミアムを示しています。Abbottは主要試験を通じてVolt PFAを進めており、MedtronicはPulseSelectの持続性心房細動および心房粗動適応症向けの局所的バリアントを追加しています。Johnson & JohnsonはCartoのAI駆動レジョン評価ツールに依存し、激しいベンダー競争の中で8~10%の価格下落に直面しながらもマッピングシステムの40%シェアを守っています。

ニッチプレーヤーが空白を埋めています。Stereotaxisは放射線をほぼ完全に排除する200万USDのロボット磁気ナビゲーションシステムを提供していますが、導入は高件数の学術センターに限定されています。MicroPortとLepu Medicalは低コストのPFAカテーテルで中国での展開を加速させ、西側の既存企業に価格と現地調達規制の面で圧力をかけています。小児EPおよび外来心室頻拍は普及が進んでいないセグメントを代表しており、FDAの2024年小児デバイスコンソーシアム助成金は小児サイズのPFAカテーテルに1,200万USDを充当し、新規適応症に対する規制支援を示しています。全体として、PFAが技術的障壁を低下させ価値を使い捨て品にシフトさせるにつれて競争が激化しており、積極的な研究開発と価格対応を促しています。

電気生理学カテーテルアブレーション産業リーダー

AngioDynamics Inc.

Biotronik SE & Co. KG

Medtronic

Johnson & Johnson

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Boston Scientificは、会社全体の収益の減速にもかかわらず、PFAに牽引されたEP売上の継続的な成長を報告しました。

- 2026年1月:AbbottはTactiFlex DuoアブレーションカテーテルのCEマークを取得し、同週に欧州での最初の症例が完了しました。

- 2025年11月:MicroPort EPは、中国NMPAの承認を受けてPulseMagic TrueForce圧力感知PFAカテーテルを発売し、非熱的ポートフォリオを拡充しました。

- 2024年10月:MedtronicはSphere-9カテーテルを搭載したAfferaマッピング・アブレーションシステムの米国FDA承認を取得し、高密度マッピングとデュアルエネルギーアブレーションを統合しました。

世界の電気生理学カテーテルアブレーション市場レポートの範囲

電気生理学(EP)カテーテルアブレーション市場とは、心房細動、心房粗動、心室頻拍などの心臓不整脈を治療するための低侵襲手技に使用される医療機器、特にカテーテルの世界的な産業を指します。これらのカテーテルは、異常な電気経路を遮断して正常なリズムを回復するために、標的となる心臓組織にエネルギー(高周波、冷凍、レーザー、またはパルスフィールド)を供給します。

電気生理学カテーテルアブレーション市場レポートは、アブレーション技術(高周波、冷凍アブレーション、レーザー、マイクロ波、パルスフィールド、その他)、手技アプローチ(ポイント・バイ・ポイント、シングルショット)、適応症(心房細動、心房粗動、上室性頻拍、心室頻拍、その他)、エンドユーザー(病院、外来手術センター、専門心臓センター、学術・研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 高周波アブレーション |

| 冷凍アブレーション |

| レーザー |

| マイクロ波 |

| パルスフィールドアブレーション |

| その他の新興エネルギー源 |

| ポイント・バイ・ポイントアブレーション |

| シングルショットデバイス |

| 心房細動 |

| 心房粗動 |

| 上室性頻拍 |

| 心室頻拍 |

| その他の不整脈 |

| 病院 |

| 外来手術センター |

| 専門心臓センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アブレーション技術別 | 高周波アブレーション | |

| 冷凍アブレーション | ||

| レーザー | ||

| マイクロ波 | ||

| パルスフィールドアブレーション | ||

| その他の新興エネルギー源 | ||

| 手技アプローチ別 | ポイント・バイ・ポイントアブレーション | |

| シングルショットデバイス | ||

| 適応症別 | 心房細動 | |

| 心房粗動 | ||

| 上室性頻拍 | ||

| 心室頻拍 | ||

| その他の不整脈 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門心臓センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の電気生理学カテーテルアブレーション市場の規模はどのくらいですか?

電気生理学カテーテルアブレーション市場規模は2026年に21億1,000万USDであり、2031年までに32億3,000万USDに達すると予測されています。

最も急速に成長しているアブレーション技術はどれですか?

パルスフィールドアブレーションは2031年にかけて9.59%のCAGRで進展しており、高周波、冷凍、レーザーモダリティを上回っています。

外来手術センターがカテーテルアブレーションにおいてシェアを拡大している理由は何ですか?

2025年に導入されたメディケアの支払い同等性により施設料の不利が解消され、同日退院プロトコルの安全性が実証されたことで、ASCの11.19%のCAGRが支持されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は中国の規制承認と日本の高齢化人口に後押しされ、13.92%のCAGRで拡大すると予測されています。

市場成長を抑制する主な課題は何ですか?

3次元マッピングスイートの高い資本コストと訓練を受けた電気生理学専門医の不足が、特に農村部および低所得市場における処理能力の拡大を制約しています。

最終更新日: