超音波組織アブレーションシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

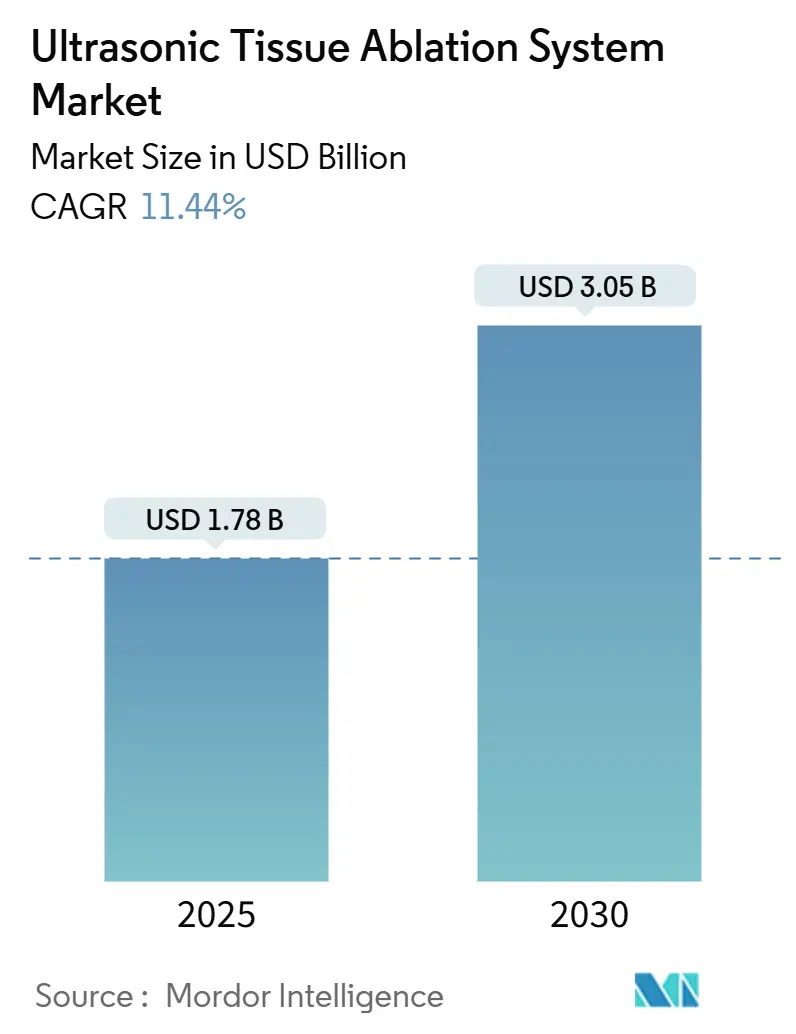

| 市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2030) | 3.05 十億米ドル |

| 成長率 (2025 - 2030) | 11.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波組織アブレーションシステム市場分析

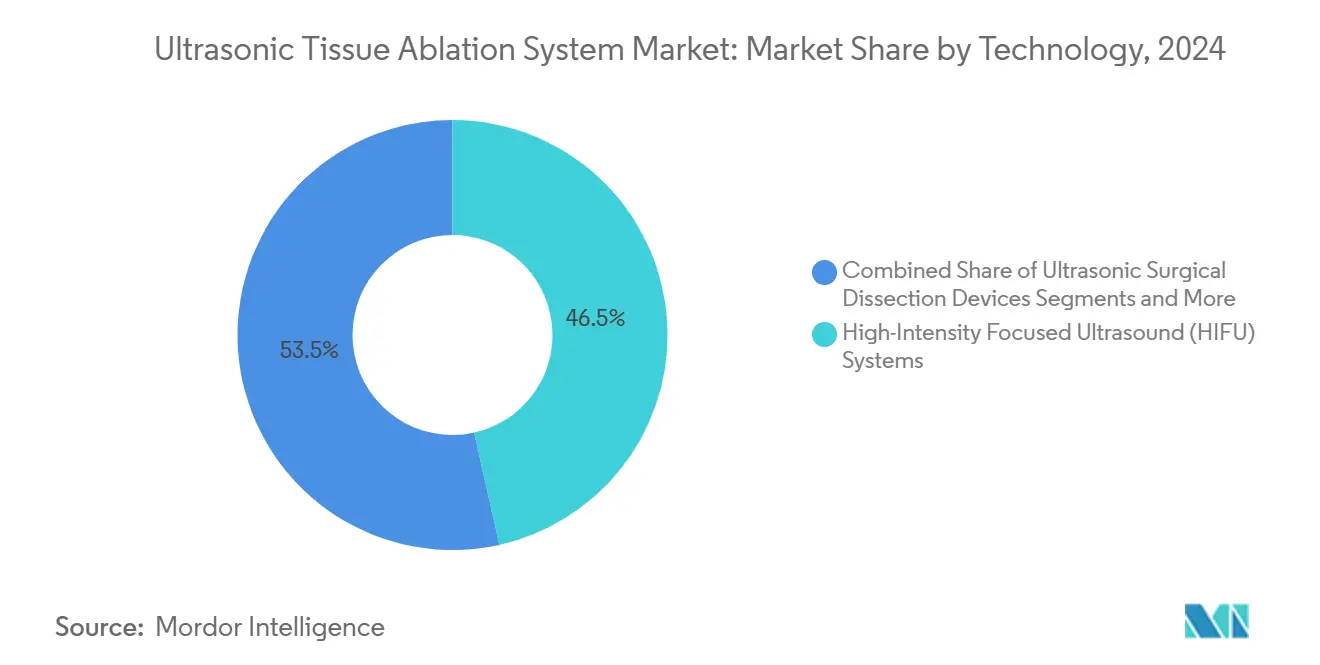

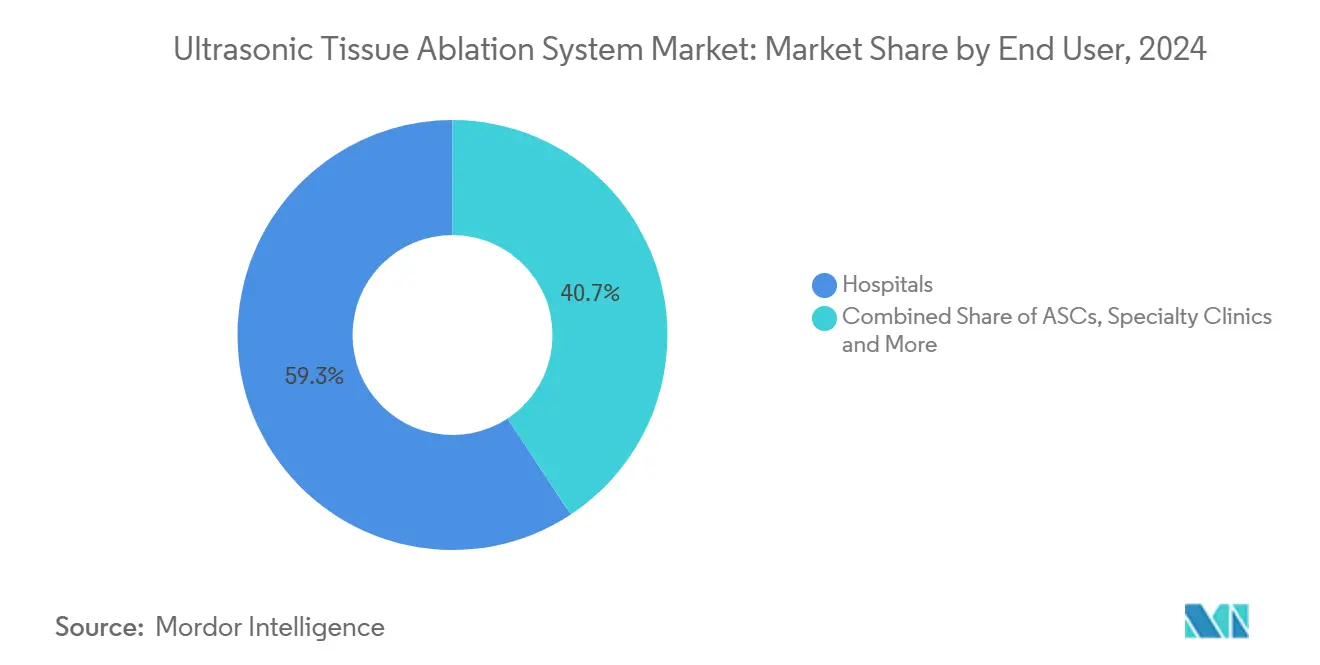

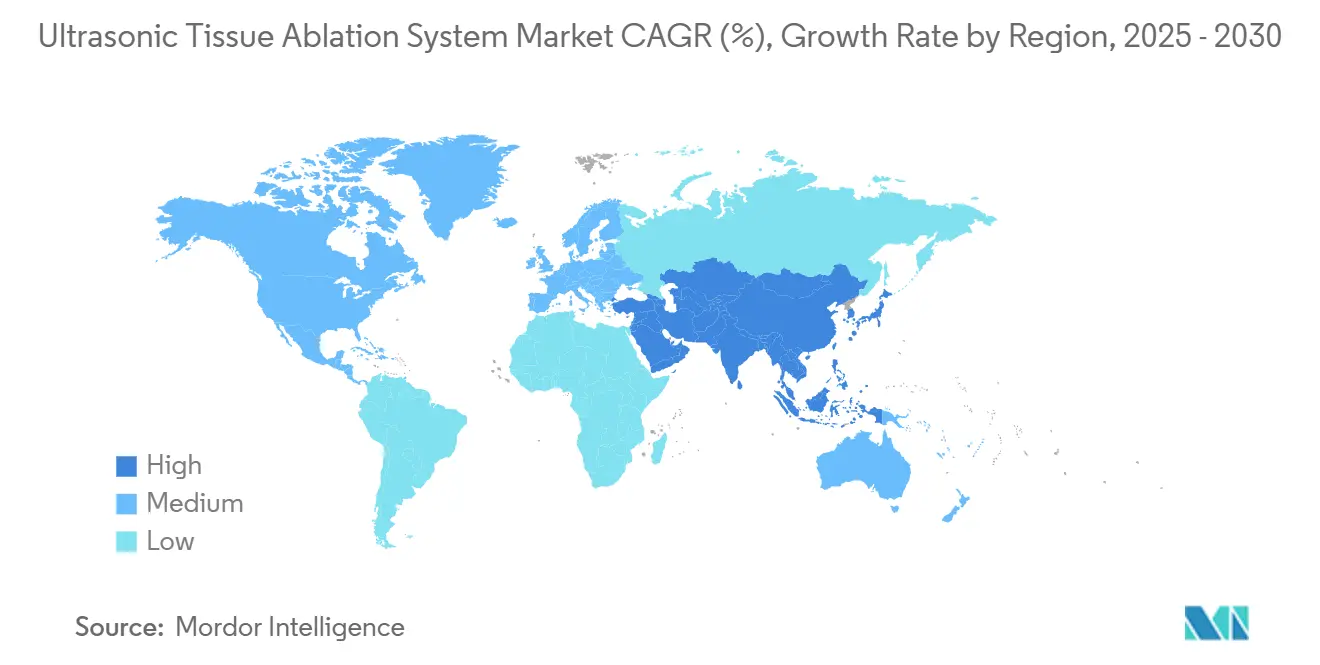

超音波組織アブレーションシステムの市場規模は2025年に18億米ドルとなり、2030年までに30億5,000万米ドルに達すると予測されており、CAGRは11.44%で推移します。堅調な成長は、2023年に肝臓腫瘍に対してFDAの画期的医療機器指定を取得したヒストトリプシー、椎体基底神経および本態性振戦手術に対する償還範囲の拡大、腫瘍学・整形外科・疼痛管理分野における画像誘導型高密度焦点式超音波(HIFU)の採用加速に支えられています。[1]米国食品医薬品局、「Paradise超音波腎デナーベーションシステム – P220023」、FDA.gov北米は最大の地域貢献国であり続けており、メディケアの適用範囲拡大と強固な学術的専門知識に支えられています。一方、アジア太平洋地域はインフラ整備と規制の調和が進む中、CAGRが13.57%と最も速いペースで成長しています。技術動向では、HIFUシステムが2024年の収益の46.52%を占めていますが、超音波骨メスは整形外科における手術時間の短縮と出血量低減の実績を背景に、最も速いセグメントCAGR(15.77%)を記録しています。腫瘍学は34.58%の収益シェアを維持していますが、整形外科・脊椎手術が最も急速に拡大しており(CAGR 15.32%)、外来設定への手術移行を反映しています。HistoSonicsの潜在的な25億米ドル規模の売却交渉などのM&Aシグナルは、競争圧力と機械的組織分画プラットフォームの戦略的価値を浮き彫りにしています。

主要レポートのポイント

- 技術別では、高密度焦点式超音波システムが2024年の超音波組織アブレーションシステム市場シェアの46.52%を占めてトップとなり、超音波骨メスは2030年にかけてCAGR 15.77%で成長すると予測されています。

- 用途別では、腫瘍学が2024年の超音波組織アブレーションシステム市場規模の34.58%を占め、整形外科・脊椎手術は2030年にかけてCAGR 15.32%で拡大する見込みです。

- エンドユーザー別では、病院が2024年に59.27%の収益シェアを保持し、外来手術センターは2025年から2030年にかけてCAGR 14.23%と最も高い成長率が予測されています。

- 製品コンポーネント別では、ジェネレーターおよびコンソールが2024年の超音波組織アブレーションシステム市場規模の44.72%を占め、誘導・画像診断モジュールは2030年にかけてCAGR 13.68%で成長しています。

- 地域別では、北米が2024年の収益の39.77%を占め、アジア太平洋地域は2030年にかけてCAGR 13.57%と最も速い成長を達成すると予測されています。

世界の超音波組織アブレーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび慢性疾患の有病率の上昇 | +2.8% | 世界全体;北米・欧州の高齢化市場 | 長期(4年以上) |

| 画像誘導型HIFUプラットフォームにおける技術的進歩 | +2.1% | 北米・EUが先行;アジア太平洋地域が加速 | 中期(2〜4年) |

| 外来での低侵襲手術への移行 | +1.9% | 北米・EUが中核;アジア太平洋地域の都市部 | 短期(2年以内) |

| 米国・EU・日本における有利な償還制度 | +1.7% | 北米・EUが確立;日本が拡大 | 中期(2〜4年) |

| 焦点式超音波の獣医腫瘍学への応用 | +0.6% | 北米が先行;EUが追随 | 長期(4年以上) |

| 研究拠点における免疫相乗的ヒストトリプシー試験 | +0.8% | 北米・EUの研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんおよび慢性疾患の有病率の上昇

世界的ながん罹患率の上昇は、特に併存疾患を持つ高齢患者が手術に耐えられない場合において、非侵襲的アブレーションへの需要を持続させています。2023年10月にFDAが肝細胞がんに対してヒストトリプシーを承認したことで機械的組織破壊の有効性が実証され、HOPE4LIVERトライアルでは技術的成功率95%、主要合併症率7%が報告されています。[2]Timothy J. Ziemlewicz、「原発性および転移性肝腫瘍に対するヒストトリプシーの#HOPE4LIVER単群ピボタル試験」、Radiology、pubs.rsna.org高齢化する人口は回復期間を短縮する低侵襲アプローチを好みます。また、ヒストトリプシーが全身性免疫応答を刺激する可能性を示す初期エビデンスも存在し、チェックポイント阻害剤との将来的な統合を支持しています。犬の骨肉腫を対象とした獣医腫瘍学研究は小児領域への橋渡しデータを提供し、臨床パイプラインを加速させています。

画像誘導型HIFUプラットフォームにおける技術的進歩

リアルタイムMRIにより、HIFUは精密標的療法へと進化しています。Johnson & JohnsonのVARIPULSEは、透視検査を最小限に抑えながら心房細動アブレーションにおいて85%の一次有効性を達成しました。非熱的ヒストトリプシーは血管近傍のヒートシンク制限を克服し、Sonire Therapeuticsの膵臓プログラムは音響的に困難な臓器へのキャビテーション超音波の到達可能性を示しています。統合画像診断は不確実性を低減し、術者の信頼性を高め、プレミアム価格設定を正当化します。

外来での低侵襲手術への移行

支払者が効率性を評価する中、外来手術センターの手術件数が増加しています。メディケアは2024年に330万人の外来手術センター患者と61億米ドルの支出を記録しました。[3]メディケア支払諮問委員会、「議会への報告書:メディケア支払政策」、MedPAC.govHistoSonicsのEdisonプラットフォームは、熱傷害モニタリングなしに当日の肝腫瘍アブレーションを可能にし、包括払いインセンティブと整合しています。実証された外来アウトカムがさらなる外来手術センターへの投資を促し、好循環的な採用サイクルを生み出しています。

米国・EU・日本における有利な償還制度

メディケアの椎体基底神経適用とHumanaの本態性振戦承認は、焦点式超音波の価値に対する支払者の信頼を示しています。FDAの2024年熱的効果ガイダンスは規制上の明確性を提供し、保険会社をさらに安心させています。ドイツの償還拡大とオランダのMRgFUSに対する国家適用決定は、欧州における並行した勢いを示しています。日本の支払者も同様に適用範囲を拡大しており、資本設備投資の基盤を固めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HIFUコンソールの高い資本コストおよびメンテナンスコスト | -1.8% | 世界全体;新興市場では予算が逼迫 | 中期(2〜4年) |

| 訓練を受けた超音波外科医の不足と急峻な学習曲線 | -1.5% | 世界全体;アジア太平洋地域および発展途上地域で深刻 | 長期(4年以上) |

| 非熱的ヒストトリプシー機器に対する規制上の不確実性 | -0.9% | 世界全体;地域によって異なる規制枠組み | 短期(2年以内) |

| 審美的輪郭形成セグメントにおける熱的安全性への懸念 | -0.7% | 審美医療が普及している北米・EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HIFUコンソールの高い資本コストおよびメンテナンスコスト

先進的なMRI誘導プラットフォームの価格は100万〜300万米ドルの範囲であり、年間サービス契約が購入価格の10〜15%を追加します。中小規模の病院や新興市場のセンターはこれらのシステムの資金調達に苦労しており、能力が大規模な学術拠点に集中しています。リースモデルは助けになりますが、手術件数を制限し、ROIを妨げる可能性があります。

訓練を受けた超音波外科医の不足と急峻な学習曲線

焦点式超音波は物理学、標的設定、および多職種連携ケアの習熟を必要とします。米国超音波医学会のガイドラインは専用フェローシッププログラムを推奨していますが、プログラムは依然として少数にとどまっています。習熟には相当数の症例経験が必要であり、資源が限られた環境での普及を遅らせる地理的格差を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:HIFU優位性が機械的破壊に直面

高密度焦点式超音波は2024年の収益の46.52%を占め、前立腺・子宮筋腫・肝臓適応症にわたる数十年にわたる実証を反映しています。HIFU主導プラットフォームの超音波組織アブレーションシステム市場規模は、MRI誘導が解剖学的到達範囲を広げるにつれて2030年にかけて着実に拡大すると予測されています。肝腫瘍における95%の技術的成功率と超音波骨メスの40%の出血量低減は、熱的制限に対処する機械的モダリティへの転換を示しています。

超音波骨メスのCAGR 15.77%は、手術時間の短縮が手術室のスループットを向上させる整形外科において特に、技術の最前線に位置づけています。Johnson & JohnsonのDUALTOのようなハイブリッドエネルギーコンソールは、超音波・RF・パルスフィールドエネルギーを活用して術者に多モダリティの柔軟性を提供します。破壊的な機械的プラットフォームの超音波組織アブレーションシステム市場シェアは、アウトカムデータが蓄積されるにつれて上昇すると予想されます。

用途別:腫瘍学のリーダーシップが整形外科の成長に挑戦される

腫瘍学は2024年に34.58%の収益シェアを維持し、前立腺および肝臓プログラムに支えられています。セグメント売上は、入院期間を短縮し合併症を低減する非侵襲的選択肢を認める支払者によって強化されています。しかし、整形外科・脊椎手術は骨メスと椎体基底神経アブレーションが外来手術センターネットワーク全体に普及するにつれて、最も高いCAGR 15.32%を示しています。償還の均等化が維持されれば、整形外科用途の超音波組織アブレーションシステム市場規模は2030年までに腫瘍学との差を縮める可能性があります。

心血管の成長は透視検査なしの心房細動アブレーションに起因し、疼痛管理はメディケアが適用する椎体性疼痛手術から恩恵を受けています。神経学と婦人科は、それぞれ振戦と子宮筋腫治療を通じて着実な拡大を維持し、ポートフォリオの多様化を提供しています。

エンドユーザー別:病院の優位性が外来手術センターの効率性に侵食される

病院はインフラ要件と複雑な症例負荷により、2024年の支出の59.27%を生み出しました。しかし、外来手術センターは支払者のインセンティブと当日退院に対する患者の好みに後押しされ、CAGR 14.23%を達成しています。コンパクトなコンソールが現場に導入され、ヒストトリプシーの非熱的プロファイルが長時間モニタリングを不要にするにつれて、外来手術センターに帰属する超音波組織アブレーションシステム市場規模は引き続き拡大しています。

専門クリニックは疼痛や女性の健康などの特定適応症に対応し、獣医病院は橋渡し研究資金を獲得するニッチながら急速に近代化するチャネルを構成しています。外来手術センターの勢いが続けば、病院の超音波組織アブレーションシステム市場シェアは2030年以降に50%を下回る可能性があります。

製品コンポーネント別:コンソールのリーダーシップが画像診断の加速に直面

ジェネレーターおよびコンソールは2024年の収益の44.72%を生み出し、コンポーネントレベルで最も高い超音波組織アブレーションシステム市場シェアを占めています。ハンドピースおよびプローブは安定した継続的な売上を提供しましたが、価格競争がマージン成長を制限しました。使い捨てシアーズおよびアクセサリーは手術件数を追跡し、予測可能なアフターマーケット収益を支援しました。誘導・画像診断モジュールは、安全性と精度のためのリアルタイムモニタリングを求める医療提供者の需要により、最も速いCAGR 13.68%を記録しました。サービスおよびソフトウェア契約は、ワークフローを合理化する予知保全とクラウド分析に後押しされ、並行して拡大しました。AIを組み込んだ統合コンソールへのシフトは、画像診断と治療を単一のフットプリントにまとめたプレミアムモデルへの需要を高めました。

病院と外来センターがHIFU・ヒストトリプシー・パルスフィールド用途を1台で処理できる多モダリティプラットフォームにアップグレードするにつれて、コンソールに付随する超音波組織アブレーションシステム市場規模は引き続き拡大します。リアルタイムフィードバックが再治療率を低減し、有利な償還を支援するため、画像診断モジュールは基本市場を上回るペースで成長し続けるはずです。ベンダーはソフトウェアアップデートを活用してハードウェアのライフサイクルを延長し、サブスクリプションモデルを通じて顧客を囲い込んでいます。プローブ設計は、熱損傷なしに長時間の超音波照射を可能にする内部冷却チップへと移行しています。アクセサリーの標準化は症例あたりのコストを低減しますが、RFIDトラッキングなどの差別化機能がマージン保護に役立ちます。全体として、コンポーネントのイノベーションは電力供給・画像診断・データ分析のより緊密な統合に集中しており、すべての資本購入が臨床的インパクトと長期的なサービス収益の両方をもたらすことを確保しています。

地域分析

北米は2024年の収益の39.77%を占め、明確な償還経路、集中した臨床専門知識、および国内機器イノベーターの強力なパイプラインから恩恵を受けています。この地域の超音波組織アブレーションシステム市場規模は、椎体基底神経アブレーションのCPTコードとHumanaの振戦療法適用に支えられています。欧州はドイツとオランダが堅調な採用を示し、それぞれMR誘導焦点式超音波技術の適用範囲を拡大しています。フランスと英国の研究コンソーシアムが臨床エビデンスの創出をさらに支えています。

アジア太平洋地域は、中国・日本・韓国におけるインフラ整備と慢性疾患罹患率の上昇を背景に、最も高いCAGR 13.57%を記録しています。韓国肝癌学会のガイドラインが超音波誘導アブレーションを組み込んだことは、主流としての受け入れを示しています。中国の現地製造能力の向上はシステム価格を引き下げ、アクセスを広げ、国内サプライヤーの超音波組織アブレーションシステム市場シェアを高める可能性があります。

中東・アフリカは、主に医療観光客を受け入れる民間センターで選択的な普及が見られます。南米は経済的な逆風により遅れをとっていますが、ブラジルの大規模な画像診断機器の設置基盤は長期的な成長の基盤を提供しています。低侵襲手術を奨励する政府の取り組みは、予測期間中に新興地域の潜在需要を解放する可能性があります。

競合環境

この分野は中程度の集中度を示しています。Johnson & Johnson、Medtronic、Olympusなどの多国籍企業は幅広いポートフォリオと流通力を活かし、INSIGHTEC、HistoSonicsなどの焦点式超音波専門企業は技術的独自性によってプレミアム価格設定を実現しています。キャビテーション制御と画像誘導に関する知的財産のポジションは、特許が失効するにつれて侵食される一時的な参入障壁を生み出しています。

戦略的動向は統合への意欲を示しています。HistoSonicsの25億米ドル規模の売却検討は、ヒストトリプシーの戦略的価値の高さを示しています。Hologicによる3億5,000万米ドルのGynesonics買収は女性の健康分野への露出を拡大しています。Canon-Olympusのようなパートナーシップは補完的な能力を活用して製品サイクルを加速させています。競争上の差別化要因は、手術ワークフロー、AI誘導計画、および資本予算を合理化する多モダリティコンソールにますます依存しています。

小規模参入企業は新興市場向けのコスト効率の高いシステムを標的とするか、獣医学や免疫療法の隣接領域を探索しています。市場参加者はまた、償還申請書類を支援し顧客の囲い込みを促進できるクラウド分析とアウトカム追跡プラットフォームを通じてサービス収益を追求しています。

超音波組織アブレーションシステム産業のリーダー企業

Johnson & Johnson

Medtronic plc

Olympus Corporation

Stryker Corporation

Conmed Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HistoSonicsがMedtronic、GE HealthCare、Johnson & Johnsonへの25億米ドル規模の売却を検討しており、ヒストトリプシーの戦略的価値が注目されています。

- 2025年3月:Johnson & Johnson MedTechがDUALTOエネルギーシステムを発売し、超音波・RF・パルスフィールドエネルギーを1台のコンソールに統合しました。

- 2025年2月:Johnson & Johnsonは安全性レビューで機器の完全性が確認された後、更新された使用説明書のもとで米国でのVARIPULSE症例を再開しました。

世界の超音波組織アブレーションシステム市場レポートの調査範囲

| 高密度焦点式超音波(HIFU)システム |

| 超音波外科的解離装置 |

| 超音波アスピレーター |

| ヒストトリプシーシステム |

| 超音波骨メス |

| その他 |

| 腫瘍学 |

| 心血管 |

| 婦人科 |

| 疼痛管理 |

| 整形外科・脊椎 |

| 泌尿器科 |

| その他の臨床(神経学、審美医療、獣医学) |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 獣医病院・クリニック |

| ジェネレーター/コンソール |

| ハンドピースおよびプローブ |

| 使い捨てシアーズおよびアクセサリー |

| 誘導・画像診断モジュール |

| サービスおよびソフトウェア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 高密度焦点式超音波(HIFU)システム | |

| 超音波外科的解離装置 | ||

| 超音波アスピレーター | ||

| ヒストトリプシーシステム | ||

| 超音波骨メス | ||

| その他 | ||

| 用途別 | 腫瘍学 | |

| 心血管 | ||

| 婦人科 | ||

| 疼痛管理 | ||

| 整形外科・脊椎 | ||

| 泌尿器科 | ||

| その他の臨床(神経学、審美医療、獣医学) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 獣医病院・クリニック | ||

| 製品コンポーネント別 | ジェネレーター/コンソール | |

| ハンドピースおよびプローブ | ||

| 使い捨てシアーズおよびアクセサリー | ||

| 誘導・画像診断モジュール | ||

| サービスおよびソフトウェア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の超音波組織アブレーションシステム市場の規模はどのくらいですか?

市場は2025年に18億米ドルと評価されており、2030年までに30億5,000万米ドルに成長すると予測されています。

2030年にかけての超音波組織アブレーションシステムの予測CAGRはどのくらいですか?

2025年から2030年の期間における世界のCAGRは11.44%と推定されています。

現在最大のシェアを持つ技術はどれですか?

高密度焦点式超音波システムが2024年の収益の46.52%を占めています。

最も急速に拡大している臨床分野はどこですか?

整形外科・脊椎手術が2030年にかけてCAGR 15.32%でトップとなっています。

最も速い成長勢いを示している地域はどこですか?

アジア太平洋地域はインフラ投資の増加と規制の整合化に後押しされ、CAGR 13.57%で拡大すると予測されています。

外来手術センターの採用増加を支えるトレンドは何ですか?

支払者のインセンティブに支えられた外来低侵襲手術が外来手術センターの手術件数を押し上げており、超音波プラットフォームが当日退院を可能にしています。

最終更新日: