無線周波数アブレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

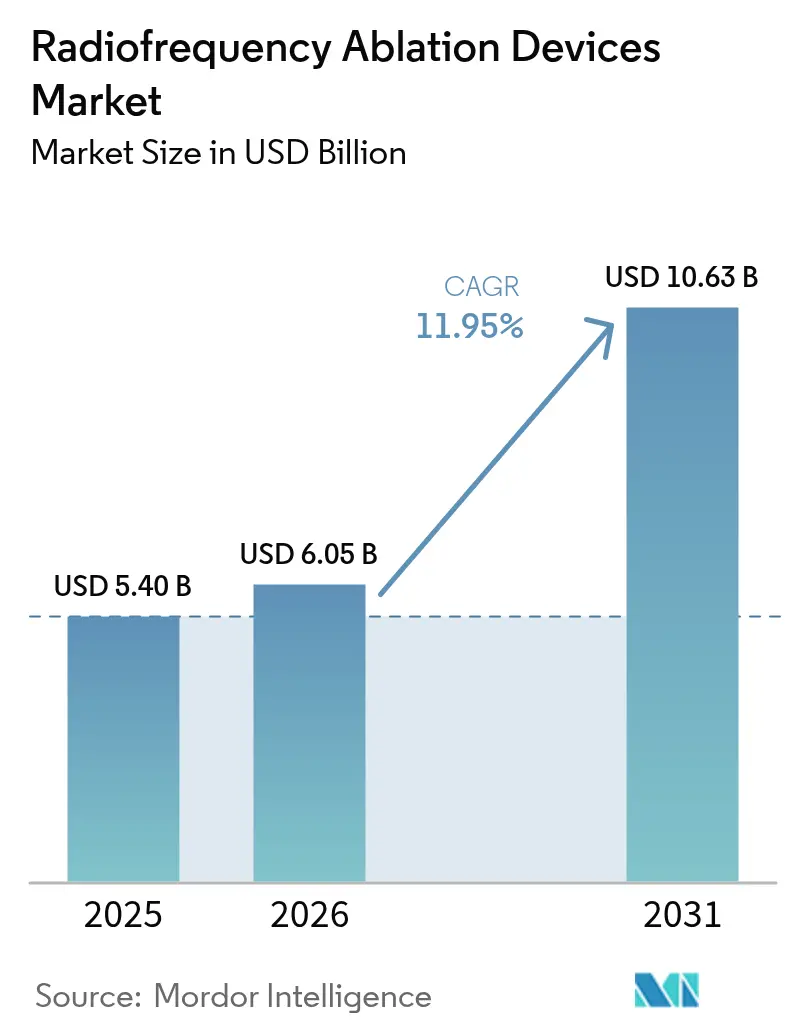

| 市場規模 (2026) | 6.05 十億米ドル |

| 市場規模 (2031) | 10.63 十億米ドル |

| 成長率 (2026 - 2031) | 11.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無線周波数アブレーションデバイス市場分析

2026年の無線周波数アブレーションデバイス市場規模は60億5,000万米ドルと推定され、2025年の54億米ドルから成長し、2031年には106億3,000万米ドルに達する見込みで、2026年~2031年にかけて11.95%のCAGRで成長しています。平均寿命の延伸により心臓不整脈や固形腫瘍を抱える患者層が拡大しており、更新された臨床ガイドラインは電気生理学および腫瘍学においてアブレーションをファーストライン治療として推奨しており、製造業者はリアルタイムイメージングとAI(人工知能)駆動の温度制御を組み合わせた次世代システムを投入しています。また、新しいCPT(現行の手術用語)コードが米国における償還を改善し、使い捨てカテーテルが予測可能な継続的収益を生み出し、外来手術センター(ASC)がかつて入院対応であった症例を吸収することで手術へのアクセスが向上しています。パルスフィールドアブレーションが普及するにつれ競争の激しさが増していますが、従来の熱的システムが依然として設置済みベースを支配しており、相当規模の代替市場を持続させています。

主要レポートのポイント

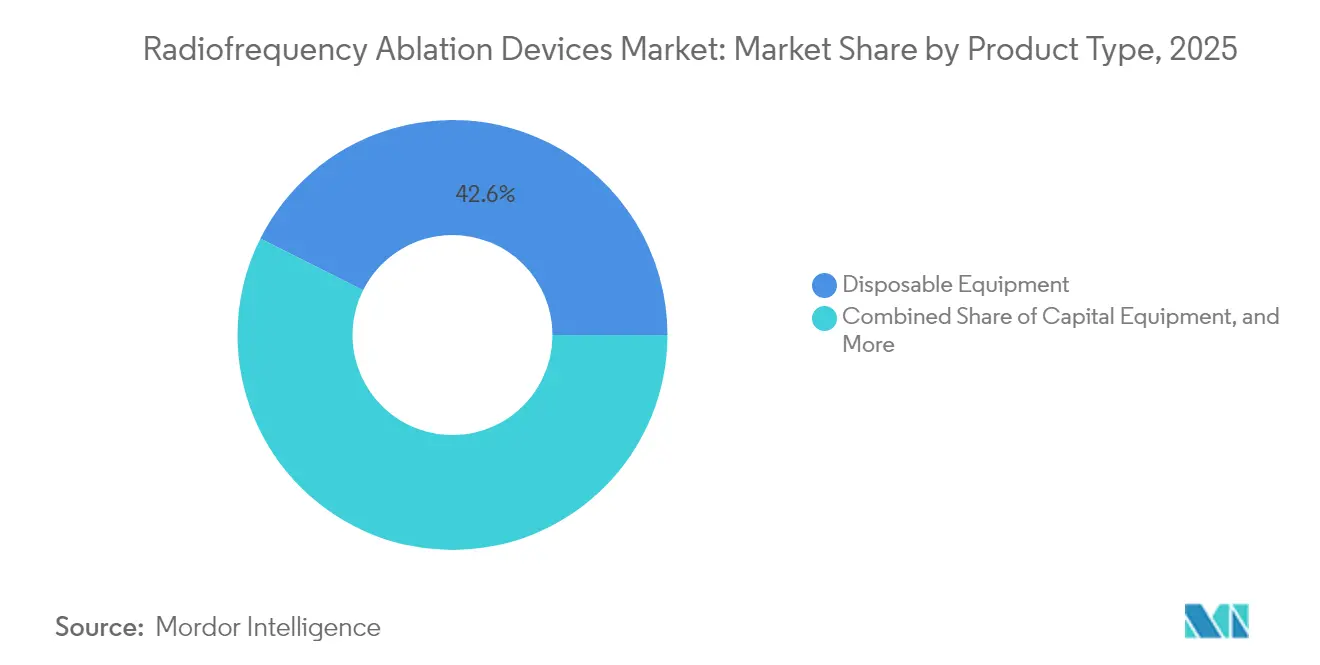

- 製品タイプ別では、使い捨て機器が2025年の無線周波数アブレーションデバイス市場シェアの42.60%を占め、資本節約型の外来センターが2031年まで14.52%のCAGRで使い捨てカテーテルを牽引しています。

- 用途別では、心臓学が2025年の収益シェアの37.60%を占め、腫瘍学は13.95%のCAGRで拡大し、全臨床分野の中で最速の成長を見せています。

- エンドユーザー別では、病院が2025年の無線周波数アブレーションデバイス市場規模の59.30%を掌握しており、当日退院プロトコルの成熟に伴いASCは12.88%のCAGRで成長すると予測されています。

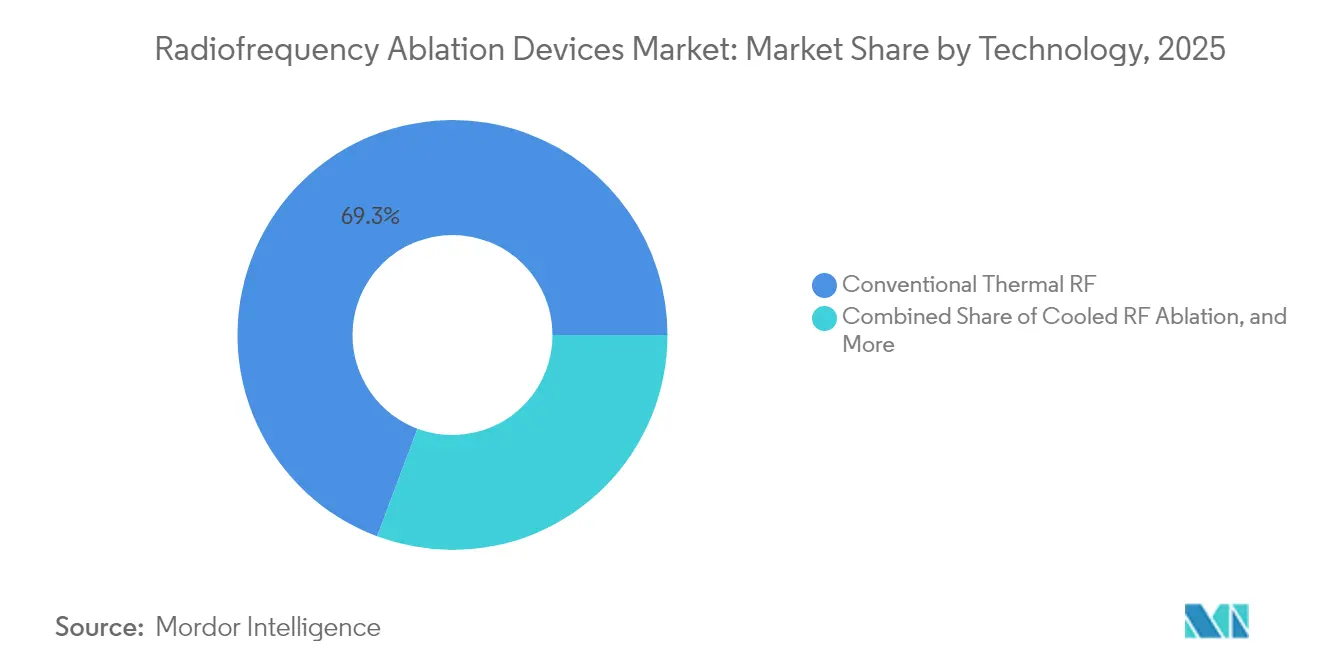

- 技術別では、従来型熱的プラットフォームが2025年に69.30%のシェアを維持しているものの、パルスRFシステムは2031年まで年率15.05%で上昇すると予測されています。

- アプローチ別では、カテーテルベースの手術が2025年の無線周波数アブレーションデバイス市場において59.40%のシェアを占め、経皮的画像誘導アブレーションは2031年まで13.55%のCAGRで拡大すると予測されています。

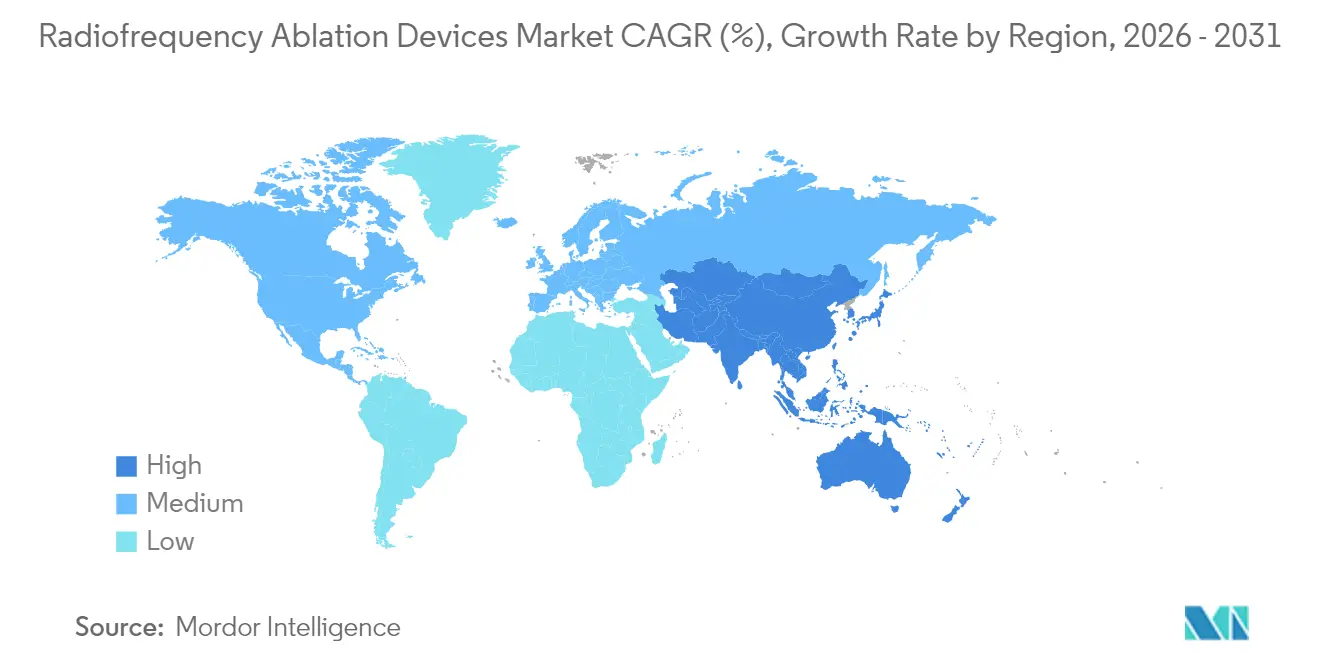

- 地域別では、北米が2025年に47.50%の収益シェアで首位を占め、アジア太平洋地域が14.52%のCAGRで最速の拡大を見せる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無線周波数アブレーションデバイス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 心臓不整脈および固形腫瘍の世界的負担の増大がRFアブレーションの利用を促進 | +2.8% | 世界全体、北米および欧州において最も高い影響 | 長期(4年以上) |

| RFアブレーションを電気生理学および腫瘍学のファーストライン治療として位置づける臨床ガイドラインの更新 | +2.1% | 北米およびEU(欧州連合)、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 外来手術センターの拡大が外来低侵襲手術へのシフトを促進 | +1.7% | 北米中心、欧州へのスピルオーバー | 中期(2~4年) |

| 償還範囲の拡大とバリューベースケアモデルによる手術経済性の改善 | +1.5% | 主に北米およびEU | 中期(2~4年) |

| RFシステムへのリアルタイムイメージングおよびナビゲーションの統合による成功率の向上 | +1.3% | 世界全体、先進市場が主導 | 短期(2年以内) |

| 技術的進歩(コンタクトフォース、冷却RF、AI温度制御)による安全性と精度の向上 | +1.9% | 世界全体、先進市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心臓不整脈および固形腫瘍の世界的負担の増大

高齢化する人口が心房細動の有病率を押し上げており、現在世界で6,000万人以上の個人に影響を与えています[1]アメリカ心臓協会、「心房細動の管理に関する2023年ACC/AHAガイドライン」、ahajournals.org。RFアブレーションは3cm未満の肝細胞癌病変に対しても確立された治療法であり、開腹切除を患者に課すことなく手術と同等の生存アウトカムをもたらします。診断能力が向上し外科的処置能力が依然として限られている新興経済国での普及も進んでいます。この技術は低侵襲であるため、複数の併存疾患を持つ高齢患者に適しています。オリゴ転移性疾患に対するRFアブレーションを支持する臨床的エビデンスが拡大しており、治療域が広がり、多専門科にわたる手術の増加を促進しています。

RFアブレーションをファーストライン治療として位置づける臨床ガイドラインの更新

2023年のACC/AHAガイドラインは、症候性発作性心房細動に対するカテーテルアブレーションをファーストライン治療へと格上げし、長年続いた「薬物療法優先」のパラダイムに終止符を打ちました。2024年のESC(欧州心臓病学会)声明が欧州の診療を統一し、大西洋両岸のコンセンサスを形成することで普及を加速させています。肝臓腫瘍学においては、NCCN(米国国立総合がんネットワーク)の推奨が切除不可能な患者に対するRFアブレーションを支持し、手術適格者の範囲を拡大しています。早期介入により対象患者集団が広がり、再手術が増加し、無線周波数アブレーションデバイス市場を直接押し上げています。

外来手術センターの拡大が外来へのシフトを促進

ASCは2023年に2,670万件の手術を実施し、業界団体はRFアブレーションを病院から外来施設への移行の最有力候補として特定しています。HRS(ハート・リズム・ソサエティ)/ACC(米国心臓病学会)の科学的声明は、心臓内アブレーション後の当日退院に伴う合併症率が低いことを確認し、より広範な外来使用を支持しています。MediCare(米国高齢者医療保険)が多数のコードを入院専用リストから除外したことで、2033年までに外来手術量が18%増加する道が開かれており、支払者・提供者・患者のインセンティブを一致させています。

償還範囲の拡大とバリューベースケアモデル

経皮的甲状腺結節アブレーションに対する新しいCPTコード60660および60661(2025年1月発効)はそれぞれ5.75および4.25の業務RVU(相対的価値単位)を持ち、提供者の収益の見通しを強化しています。欧州の複数の支払者がエピソード総コストの削減を目的とした包括的DRG(診断群分類)枠組みの下でRFアブレーションを償還するようになり、米国のバリューベース(価値に基づく)の取り決めは抗不整脈薬の毒性回避を評価します。経済性の改善により病院の購買意欲が高まり、ASCの拡大が促進されます。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興非熱的モダリティ(パルスフィールド、クライオ、マイクロ波)からの競争上の共食い | -1.8% | 世界全体、先進市場において最も顕著 | 短期(2年以内) |

| 厳格な規制上の監督および熱的損傷関連のリコールによる市場投入までの時間延長 | -1.2% | 主に北米およびEU | 中期(2~4年) |

| 発展途上地域における熟練した電気生理学者および血管内放射線科医の供給不足 | -0.9% | アジア太平洋、中東・アフリカ、中南米 | 長期(4年以上) |

| コスト重視の環境における高い設備費および手術当たりのコストによる普及制限 | -1.1% | 世界全体、新興市場への影響が最大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興非熱的モダリティからの競争上の共食い

パルスフィールドアブレーション(PFA)は心筋細胞を選択的に標的とし食道または横隔神経の損傷を最小化するため、心臓分野での利用が急速に拡大しています。Boston ScientificのFarapulseシステムは米国でのクリアランス取得後最初の1年間で125,000人以上の患者を治療し、同社の電気生理学フランチャイズにおいて3桁の成長をもたらしました。クライオおよびマイクロ波システムも進歩を続け、従来のRFの優位性に挑む代替エネルギープロファイルを提供しています。医師が非熱的な選択肢に自信を深めるにつれ、機器予算および設備投資の配分が従来のRFプラットフォームから移行する可能性があります。

厳格な規制上の監督および熱的損傷関連のリコール

熱的損傷への懸念が規制当局を警戒させ続けています。FDA(米国食品医薬品局)によるMedtronicのSphere-9カテーテルの審査では、広範な熱損傷モデリングおよび病変耐久性データが要求され、市場投入までの時間が延長されました[2]米国食品医薬品局、「Sphere-9カテーテルおよびAfferaアブレーションシステム」、fda.gov。EUにおける同様の精査はノーティファイドボディ(認証機関)の審査を長期化させます。より小規模な企業は要求される検証試験の資金調達に苦労することが多く、パイプラインの多様性が低下し、イノベーションサイクルが遅化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て機器が予測可能な成長を支える

使い捨てプローブおよびカテーテルは2025年の無線周波数アブレーションデバイス市場の42.60%を占め、単回使用デバイスを支持する感染管理プロトコルによってその優位性が強化されています。各手術に新しい消耗品が必要なため、製造業者は年金型の収益から恩恵を受けています。病院は同時に滅菌のオーバーヘッドを削減し、ASCは再処理可能な在庫に関連した設備投資を回避しています。製品開発は使い捨てチップにセンサーとマイクロエレクトロニクスを直接組み込むことに集中しており、平均販売価格を押し上げています。資本コンソールは依然として戦略的な基点を表していますが、ソフトウェアのアップグレードがシステム寿命を延ばすため、交換サイクルが長期化しています。Merit MedicalのSTARプラットフォームは、脊椎転移を対象とした特化型使い捨て品がプレミアムマージンを獲得できることを示しています。

第二世代の単回使用カテーテルは現在、コンタクトフォースフィードバック、回転方向マーカー、および統合熱電対を提供しており、これらはかつて再使用可能なデバイスに独占的であった機能です。その累積効果は、サプライヤーを周期的な資本予算から保護する継続的な消耗品の流れです。AngioDynamicsが2024年にレガシーRFラインを売却し、代替エネルギーシステムに集中することを決定したことは、競争圧力の中で中小企業がポートフォリオを合理化している様子を示しています。資本設備セグメントの14.52%という予測CAGRは、無線周波数アブレーションデバイス市場の持続における中心的役割を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:腫瘍学が加速する中での心臓学の依然たる優位性

心臓リズム管理は2025年に37.60%の収益シェアを維持しており、ガイドライン委員会が治療経路においてより早期にアブレーションを位置づけているため、依然として基礎的存在です。電気生理学ラボを持つ病院はスタッフが訓練を受け、資本インフラが整っているため、RFを優先しています。しかし、腫瘍学は早期の肝臓、腎臓、肺腫瘍に対する根治的アウトカムを示すデータに支えられ、最速の成長を遂げています。3cm未満の肝細胞癌病変に対するRFアブレーションは、健常な患者において5年全生存率が70%を超えることが定期的に確認されています。国の支払者は骨転移に関連した疼痛に対するRFを現在償還しており、使用を腫瘍縮小から緩和治療へと拡大しています。

オピオイド削減の要請を背景に疼痛管理量も増加しています。MediCareは12か月の期間内に脊椎領域あたり4回のセッションを許可しており、手術需要を支えています。Hologicによる Gynesonicsの買収後、低侵襲筋腫アブレーションシステムが普及するにつれ、婦人科は高成長のニッチ分野となっています。これらのダイナミクスが総合的に、単一の臨床領域における変動から無線周波数アブレーションデバイス市場を守る多様化した需要基盤を下支えしています。

エンドユーザー別:病院が量を維持し、ASCが勢いを獲得

病院は2025年に世界のアブレーション症例の59.30%を実施し、設置済みの電気生理学ラボ、麻酔チーム、および24時間365日の集中治療カバレッジを活用しています。しかし、支払者が手術をより低コストの施設に誘導するにつれ、ASCは2031年まで12.88%のCAGRを達成すると予測されています。心臓内アブレーション後の当日退院はJACC(米国心臓病学会誌)の多施設研究で検証されており、30日後の予定外再入院率は0.8%と報告されています。ASCはまた、施設収益への直接参加を可能にするオーナーシップモデルを通じて医師に訴求しています。

米国のサンベルト地区では、必要証明(CON)規制が緩やかな専門疼痛・電気生理学クリニックが増加しています。学術センターは引き続き新技術の早期採用者として機能し、コミュニティ診療への普及を加速させる重要なエビデンスを提供しています。これらの医療施設の相互作用が、2025年に病院における無線周波数アブレーションデバイス市場規模を32億米ドルで安定させながら、外来施設における漸進的成長を可能にするバランスの取れたチャネル構造を生み出しています。

技術別:熱的プラットフォームが非熱的の破壊に直面

従来型熱的システムは数十年にわたる医師の親しみやすさと大規模なアウトカムデータの蓄積により、設置済みベースの69.30%を依然として占めています。冷却RFプラットフォームはプローブ内に生理食塩水を循環させることで病変サイズの予測可能性を向上させ、炭化とインピーダンスの上昇を緩和しています。バイポーラ構成は脊椎管などの解剖学的に繊細な領域においてより厳密なエネルギーの制限を提供しています。それでも、パルスRFは年率15.05%で成長しており、2025年の無線周波数アブレーションデバイス市場規模においてすでに10億1,000万米ドルのスライスを占めています。MedtronicのAfferaプラットフォームはパルスフィールドとRFモードを統合し、術者がエネルギー投与をカスタマイズする柔軟性を提供しています。

Volta MedicalのVX1ソフトウェアなどのAI(人工知能)対応温度制御アルゴリズムは学習曲線を短縮し、リアルタイムで潜在的な伝導ギャップを特定することで再アブレーションを削減できる可能性があります。ハイブリッドエネルギープラットフォームとAIガイダンスの融合により、モダリティの境界が曖昧になり、ベンダーはシェアを守るためにマルチエネルギーコンソールを提供することを迫られることが示唆されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプローチ別:カテーテルベースの優位性と画像誘導経皮的アブレーションの急増

カテーテルベースの手術は2025年の手術量の59.40%を占め、不整脈および疼痛治療において定着したワークフローを反映しています。しかし、経皮的画像誘導アブレーションはPhilipsのLumiGuideなどの高度なナビゲーションにより、蛍光透視時間を56%短縮し電離放射線被曝をなくすことで、年率13.55%の成長が予測されています。内視鏡的および腹腔鏡的アプローチは敏感な構造物に隣接する腫瘍において直接視覚化を可能にするニッチながら重要な存在であり続けています。

ASCの運営者は回転率を速め、より軽い麻酔を必要とするため経皮的アプローチを好みます。したがって、アプローチの構成は画像誘導経皮的システムに傾き、無線周波数アブレーションデバイス市場をさらに活性化させています。OlympusによるTaewoong Medicalの買収は、内視鏡的軟組織アブレーションポートフォリオを強化し、ハイブリッド光学・RFプラットフォームへの関心の高まりを示しています。

地域分析

北米は2025年の収益の47.50%を生み出し、広範な保険カバレッジ、広大な電気生理学ラボのキャパシティ、およびパルスフィールド技術の早期採用がリーダーシップ維持に貢献しました。有利なRVUを持つ新しい甲状腺CPTコードが内分泌外科への償還を拡大しており、外来の耳鼻咽喉科提供者にとっての上昇余地を示唆しています。Boston ScientificはFarapulse承認後に電気生理学において前年比177%の成長を記録し、この地域のイノベーションに対する意欲を示しています。

欧州は学術的コラボレーションによって支えられた科学主導のエコシステムを持ち、これに続いています。ドイツの豊富な出版物とハイボリュームの大学病院のクラスターが、エビデンスに基づくガイドライン更新を促進しています。ESC(欧州心臓病学会)2024年の推奨事項は米国の基準と同期しており、大西洋を越えた手術の均一性を確保しています。資金調達メカニズムは異なり、ドイツの法定健康保険者はDRGで支払いを行い、英国はNHS(国民保健サービス)料金バンドルに依存していますが、いずれも日帰り提供を促進しており、RFの普及を支持しています。フランス企業Volta MedicalがパイオニアとなったAI搭載マッピングツールはベルギーとイタリアで早期採用者を獲得しており、デジタルイノベーションにおける欧州の評判を強化しています。

アジア太平洋地域は2031年まで14.52%のCAGRが予測される最速成長地域であり、高齢化人口とデバイス承認の加速によって支えられています。中国は現在、RFアブレーションに関する年間学術出版物数において米国と肩を並べています。MindreyによるAPT Medical買収は、輸入カテーテルおよびコンソールの国内代替品を供給し、地域のサプライチェーンを強化しています。日本のPMDA(医薬品・医療機器総合機構)は厳格な申請書類要件を課していますが、承認が得られると償還は迅速に行われる傾向があり、予測可能な普及軌跡を支持しています。インドの民間病院ネットワークは肝臓転移に対するRFアブレーションの試験導入を進めていますが、自費診療のダイナミクスが大都市圏外での量を制限する可能性があります。

競争環境

無線周波数アブレーション産業は、Boston Scientific、Medtronic、Abbottを中核とする中程度の集中度を示しており、それぞれがエネルギーモダリティにわたる幅広いポートフォリオを提供しています。Boston Scientificによる8億5,000万米ドルのRelievant買収は、基底椎骨神経アブレーションにおける足がかりを確保し、Farapulseプラットフォームを補完します。Medtronicのデュアルエネルギー対応Afferaコンソールは、医師にパルスフィールドと熱的RFを切り替える単一ワークステーションを提供し、競合他社に対する乗り換えコストを生み出しています。AbbottはEnSite Xマッピングシステムを活用し、TactiFlex コンタクトフォースカテーテルと組み合わせることで、手術効率によってシェアを守ることを目指しています。

第二層のプレーヤーはニッチな適応症に集中しています。StrykerのOptaBlateシステムは椎骨性疼痛に対応し、Olympusは内視鏡的軟組織用途に注力しています。Autonomixは膵臓がんの疼痛に対する経血管アブレーションを開発しており、熱的損傷回避が最重要視される分野です。これらの特化した取り組みは、規模よりも標的を絞った臨床データによって差別化を図っています。

競争行動はますますエコシステムコントロールを中心に展開しています。ベンダーはマッピング、ナビゲーション、ジェネレーター、AIによる意思決定サポートを消耗品を固定化する統合スイートに組み込んでいます。PFAの参入者がレガシーRF消耗品を下回る価格を設定するにつれ、価格圧力が強まっています。それでも、高い乗り換えコスト、医師の親しみやすさ、および広範なサービスネットワークが既存企業を守り、無線周波数アブレーションデバイス市場における中程度の集中度を維持しています。

無線周波数アブレーションデバイス産業のリーダー企業

Avanos Medical, Inc.

Medtronic

Boston Scientific Corporation

Stryker Corporation

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NeuroOne Medical Technologiesは、2030年までに4億1,600万米ドルを超えると予想される市場において重篤な顔面疼痛を治療することを目的としたOneRF三叉神経アブレーションシステムのFDAへの510(k)申請タイムラインを加速しました。

- 2024年10月:MedtronicはSphere-9カテーテルを使用したAfferaマッピングおよびアブレーションシステムのFDA承認を取得し、単一手術においてパルスフィールドエネルギーと無線周波数エネルギーの切り替えを可能にしました。

- 2024年2月:Medtronicは脊椎転移および骨様骨腫の緩和治療のためのOsteoCool 2.0 RFアブレーションシステムのクリアランスを取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ラジオ波焼灼療法(RFA)機器市場を、病院や外来環境においてカテーテルガイド下、経皮、腹腔鏡、または開腹処置の際に軟組織を焼灼するために200~750kHzの熱電流を供給するすべての資本発生装置、カテーテル、プローブ、電極、ケーブル、および単回使用アクセサリーと定義している。

適用除外:パルス磁場、マイクロ波、低温、レーザー、超音波アブレーション装置のような非熱モダリティは除外される。

セグメンテーションの概要

- 製品タイプ別

- 資本設備

- 使い捨て機器

- 再使用可能なアクセサリー

- 用途別

- 心臓学・心臓リズム管理

- 腫瘍学

- 疼痛管理

- 婦人科

- その他の用途(皮膚科、耳鼻咽喉科など)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門疼痛・電気生理学クリニック

- 学術・研究機関

- 技術別

- 従来型熱的RFアブレーション

- 冷却RFアブレーション

- パルスRFアブレーション

- バイポーラ対モノポーラRFシステム

- アプローチ別

- カテーテルベースのアブレーション

- 経皮的画像誘導アブレーション

- 内視鏡的・腹腔鏡的RFアブレーション

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC(湾岸協力会議諸国)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアの電気生理学者、インターベンショナル腫瘍学者、機器エンジニア、購買マネージャーへのインタビューでは、カテーテルのプルスルーレート、ジェネレーターの交換サイクル、今後の償還に関する動きについて生の見識を得ることができた。

ASCの供給責任者への追跡調査により、モルドール・インテリジェンスはASPの減衰曲線を微調整し、シングルユースプローブのシェア上昇を検証した。

デスクリサーチ

チームはまず、UN ComtradeでRFAジェネレーターとカテーテルの輸出入コードをマッピングし、FDA 510(k)、CE、NMPAの承認と照合して有効製品数を確認した。

米国心臓病学会(American College of Cardiology)、ESMO、WHO-GHEによる、今後の手技の増加を示唆するガイドラインの更新を検討し、一方、病院のチャージマスター、CMSの外来患者ファイル、ピアレビューされたメタアナリシスから、症例あたりのベースライン量と機器使用量を得た。

企業の10-Kディスクロージャーと投資家向け資料は、ディストリビューターのマークアップと地域のASPドリフトをクロスチェックするのに役立った。

また、D&B HooversやFactivaなど、有料のデータセットだけでなく、他の多くの公的データセットもデータ収集と検証に役立った。

マーケット・サイジングと予測

われわれのトップダウンモデルは、国内登録から報告された年間アブレーション手技から需要を再構築し、有病率対治療比によって32カ国に外挿し、これに検証された機器使用係数を乗じている。

結果は、サンプリングされたサプライヤーの収益分割に対して圧力テストされ、オーバーシュートを捕捉する。

主な推進要因としては、心房細動の流行、固形腫瘍の発生率、外来手術の普及、使い捨てから資本へのシフト、入札主導によるASPの低下などが挙げられる。

5年後の予測は、人口動態の高齢化、待機手術の解消、技術革新の導入フラグに関連した多変量回帰に基づいている。

最終的な三角測量の前に、地域の入札記録と税関の領収書が残りのギャップを埋める。

データ検証と更新サイクル

アウトプットは、アナリストのピアレビュー、シニア・ドメイン・リードの承認を経て、過去の傾向から5%以上の乖離がある場合にフラグを立てる差異ダッシュボードを通過する。

報告書は毎年更新され、主要なリコール、ガイドラインの変更、大ヒット商品の承認など、重要なイベントが発生すると、中間サイクルの更新が行われる。

モルドールのラジオ波焼灼装置ベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社がそれぞれ異なる機器構成、地理的範囲、手技倍率を適用しているためである。

私たちはサーマルRF技術のみでスコープを調整し、毎年入力を更新することでドリフトを抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.40億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.63億米ドル(2024年) | 地域コンサルタントA | RFとクライオおよびマイクロ波デバイスを組み合わせ、静的2019ASPを使用 |

| 4.72億米ドル(2024年) | グローバル・コンサルタンシーA | 収入申告のみで、手続きの調整はなし |

| 4.80億米ドル(2023年) | 業界誌B | リユーザブル・アクセサリーおよび中南米の需要を除く |

この比較から、モルドールの規律あるスコープ、マルチソース変数セット、年次更新サイクルが、意思決定者が信頼できる透明で反復可能なベースラインを提供することがわかる。

レポートで回答されている主要な質問

無線周波数アブレーションデバイス市場の現在の規模はいくらであり、どのくらいの速度で成長していますか?

市場は2026年に60億5,000万米ドルに達し、2031年までに106億3,000万米ドルに達する見込みで、11.95%のCAGRを反映しています。

最大の収益を生み出す製品セグメントはどれですか?

使い捨て機器が2025年収益の42.60%で首位を占め、感染管理プロトコルと手術ごとの継続的な需要によって支えられています。

2031年まで最速の成長を示すと予想される地域はどこですか?

アジア太平洋地域は高齢化人口、手術量の増加、デバイス承認の改善を背景に14.52%のCAGRで拡大すると予測されています。

市場における腫瘍学用途はどの程度の速度で拡大していますか?

腫瘍学は固形腫瘍への適応症の拡大に伴い、最速成長の臨床用途として2031年まで13.95%のCAGRで進歩しています。

カテーテルベースの手術の割合はどれくらいであり、どのアプローチが最も加速していますか?

カテーテルベースのアブレーションは2025年の手術の59.40%を占め、経皮的画像誘導アブレーションが13.55%のCAGRで成長しています。

パルス無線周波数技術は成長の観点から従来型熱的システムとどのように比較されますか?

従来型熱的プラットフォームが依然として69.30%の市場シェアを保持していますが、パルスRFシステムは15.05%の予測CAGRで勢いを増しています。

最終更新日: