北米アブレーション技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

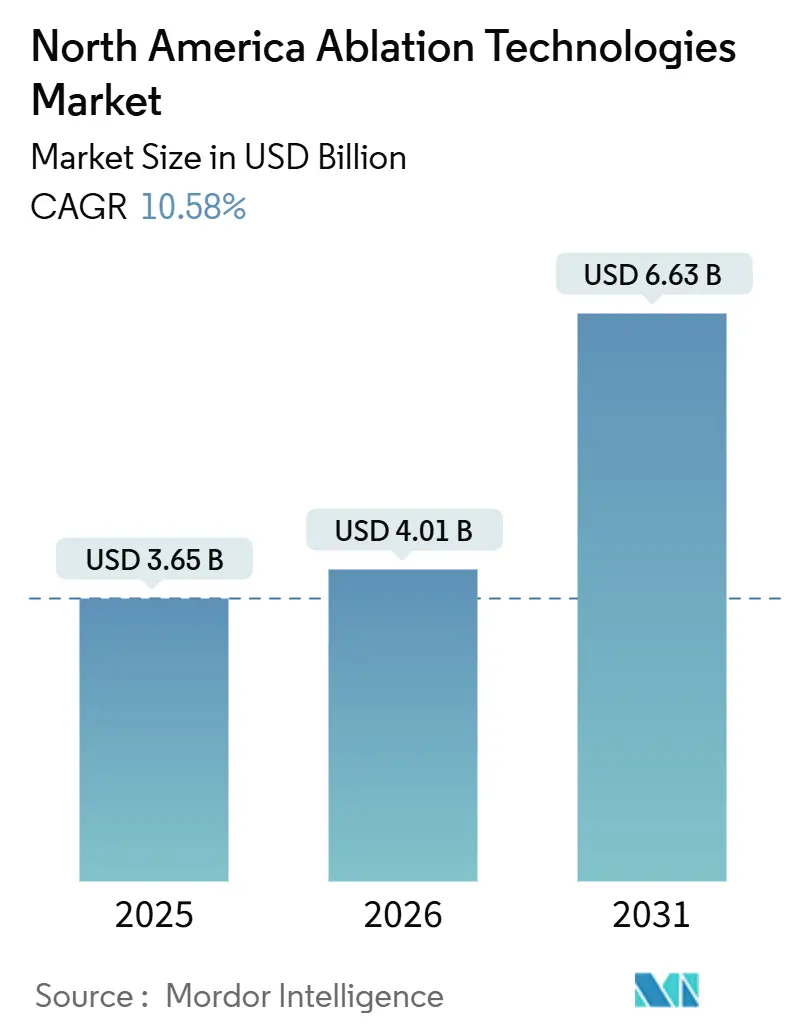

| 基準年の市場規模 (2025) | 3.65 十億米ドル |

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 6.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

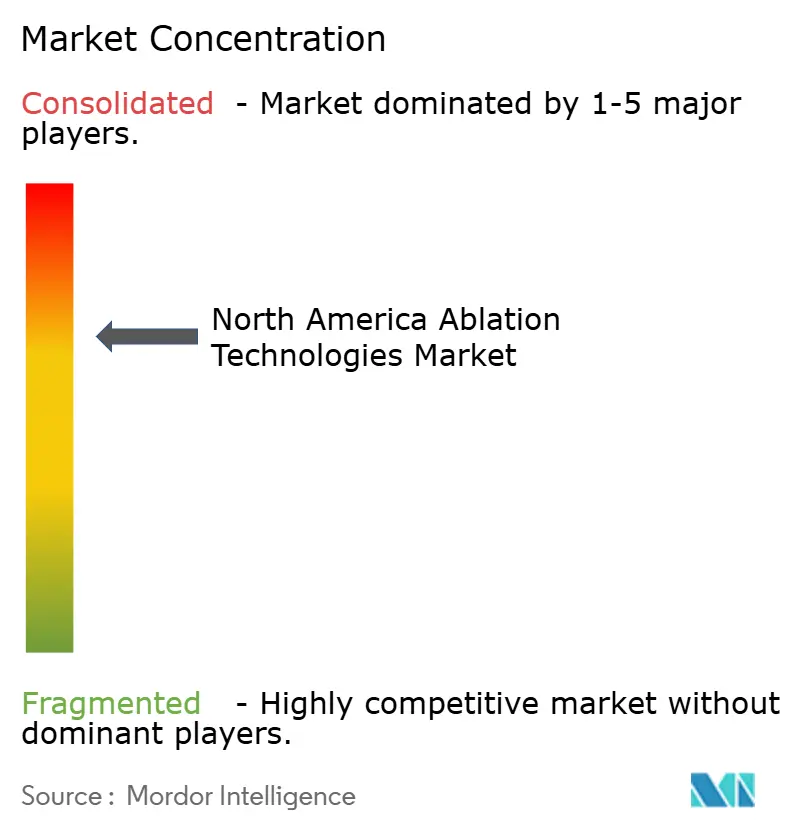

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米アブレーション技術市場分析

北米アブレーション技術市場規模は、2025年の36億5,000万米ドルから2026年には40億1,000万米ドルに増加し、2031年までに66億3,000万米ドルに達する見込みであり、2026年~2031年にかけてCAGR 10.58%で成長します。

市場拡大は、パルスフィールドアブレーション(PFA)の急速な商業化、がんおよび心房細動の有病率の上昇、ならびに左心耳閉鎖術とアブレーションの複合手術に対するメディケア重症度診断関連グループの創設(1件あたり44,026米ドルを病院に支払う)によって促進されています。PFAは食道への熱傷害を排除するため、病院は以前の技術サイクルよりも速いペースで電気生理学的設備を更新しています。この合併症は、ピボタル試験において高周波アブレーション症例の1.9%で発生していましたが、PFA症例では0%でした。高密度焦点式超音波(HIFU)およびヒストトリプシーも同様に、腫瘍学および婦人科学における市場機会を加速させており、専門クリニックおよび外来手術センター(ASC)は疼痛管理および女性の健康分野での手術件数を増加させています。これらの要因が総合的に、農村部の郡における待ち時間を長引かせる人材不足にもかかわらず、北米アブレーション技術市場を二桁成長へと推進しています。

主要レポートのポイント

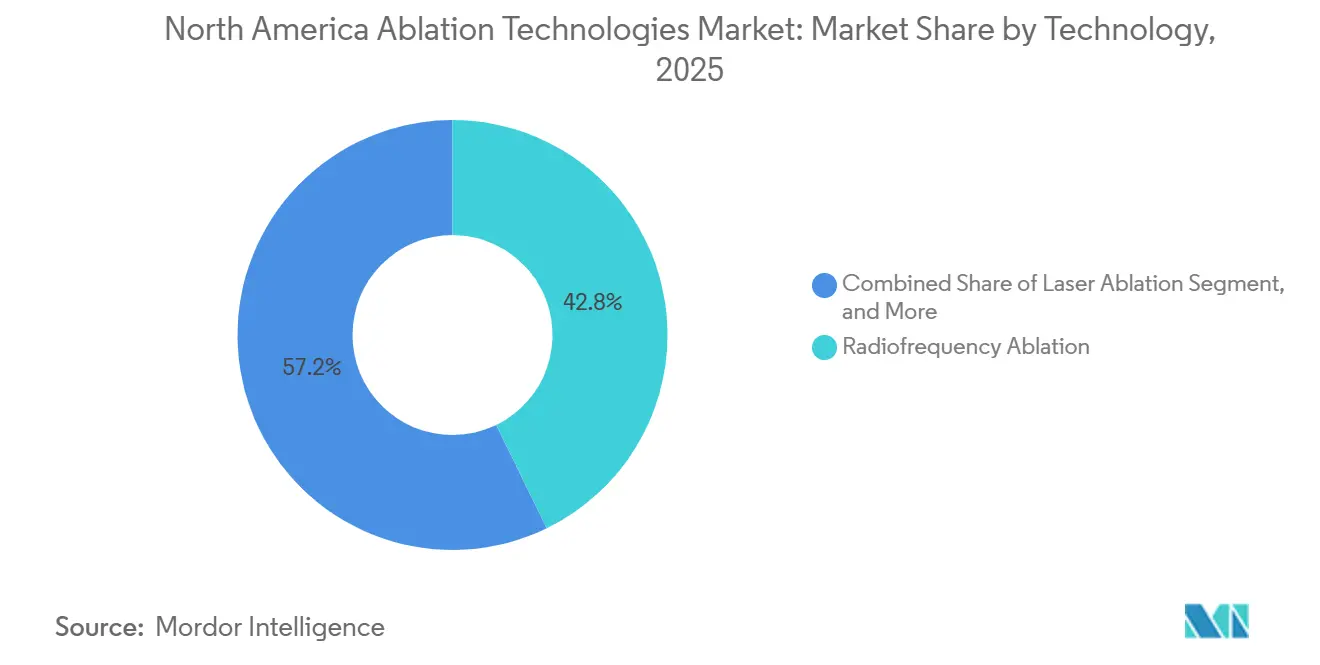

- 技術別では、高周波アブレーションが2025年の北米アブレーション技術市場シェアの42.78%をリードし、一方でHIFUおよびヒストトリプシーは2031年までにCAGR 14.06%で拡大する見込みです。

- 用途別では、腫瘍学が2025年の北米アブレーション技術市場規模の48.24%を占め、婦人科学は2031年までにCAGR 12.63%で進展しています。

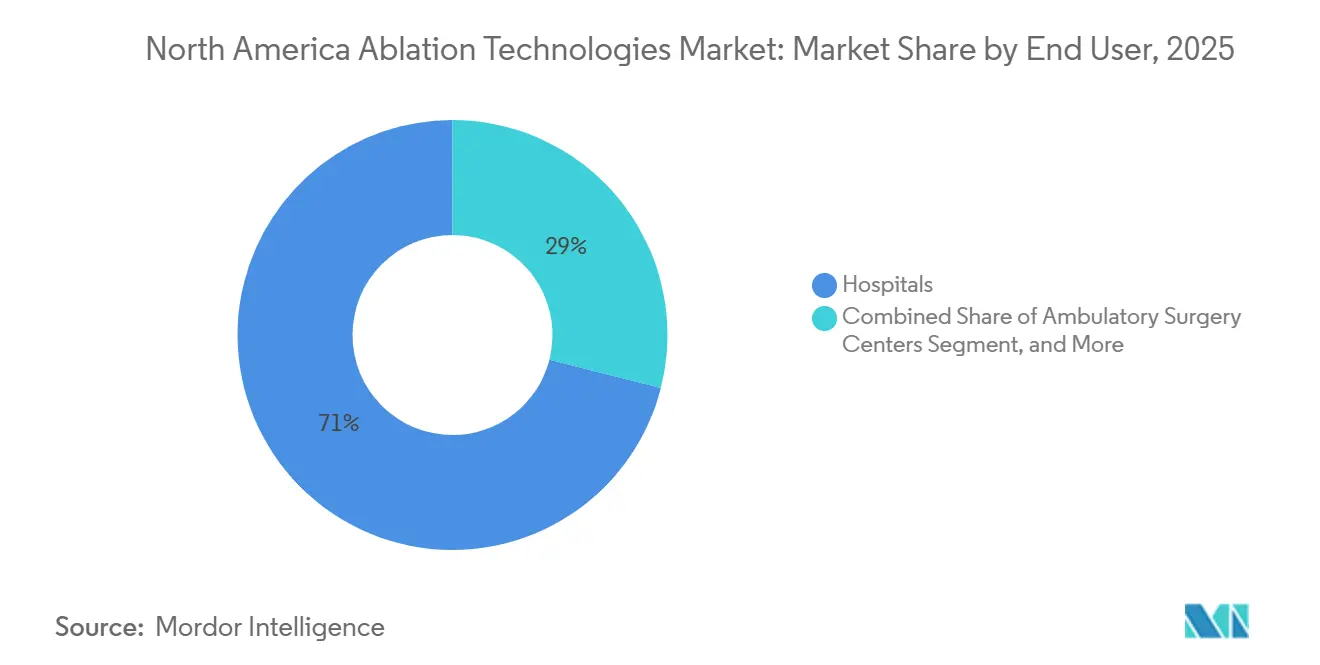

- エンドユーザー別では、病院が2025年の収益の71.03%を占め、専門クリニックは2031年までにCAGR 11.18%で最高の成長率を示すと予測されています。

- 地域別では、米国が2025年の地域売上の83.81%を占め、メキシコは2026年~2031年にCAGR 13.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米アブレーション技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび心臓疾患の 有病率の上昇 | +2.8% | 米国、カナダ | 長期(4年以上) |

| 低侵襲ケアへの需要の増大 | +2.3% | 都市部の米国・カナダ、メキシコシティ | 中期(2~4年) |

| 画像誘導・ロボット システムの進歩 | +1.9% | 米国の三次医療センター、一部のカナダの州 | 中期(2~4年) |

| 米国CMSの有利な償還政策 | +1.7% | 米国 | 短期(2年以内) |

| 高齢者人口の拡大 | +1.4% | 米国・カナダ | 長期(4年以上) |

| ASC主導のマイクロ波システムの採用 | +0.9% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんおよび心臓疾患の有病率の上昇

がんの発生率と心房細動の有病率が同時に上昇しており、アブレーション療法への並行した需要を生み出しています。アメリカがん協会は2026年に米国で200万件の新規がん診断を予測しており、心房細動は670万人の成人に影響を与え、2019年から33%増加しています。[1]アメリカがん協会、「がんの事実と数字 2026」、cancer.org マイクロ波肝腫瘍アブレーション後の5年全生存率は、3cm未満の肝細胞がんで75.3%に達し、非外科的候補患者におけるアブレーションの根治的可能性を証明しています。75歳以上の人口の18%が腫瘍学的診断と心臓診断の両方を有しているため、低罹患率のアブレーションは虚弱患者における第一選択治療となりつつあります。

低侵襲ケアへの需要の増大

患者は当日退院と迅速な回復を好みます。PFAは手術時間を30%短縮し、1日あたり1ラボにつき5件の手術を可能にし、病院に年間約220,000米ドルの増分収益をもたらします。[2]ハートリズムジャーナル、「ADVENT試験結果」、heartrhythmjournal.com 経皮的マイクロ波肺アブレーション後、高齢者は外科的楔状切除後の21日と比較して3日以内に通常の活動を再開します。これらの効率性および生活の質の向上は、北米アブレーション技術市場における主要な需要加速要因です。

画像誘導・ロボットシステムの進歩

ロボット工学とリアルタイムイメージングはオペレーターのばらつきを低減します。XACT Roboticsのプラットフォームはサブミリメートルの針配置精度を実現し、CT誘導肝アブレーション時間を22%短縮します。Quantum SurgicalのEpioneはMRIと超音波を融合させ、陽性マージンを12%から4%に削減します。MedtronicのAfferaシステムはマッピングとデュアルエネルギーアブレーションを統合し、透視検査を35%低減します。これらのイノベーションはプロバイダーのアクセスを拡大し、北米アブレーション技術市場の勢いを維持しています。

米国CMSの有利な償還政策

的を絞った支払いが採用を加速させます。新技術追加支払いはPFA症例1件あたり最大6,337.50米ドルを付与し、PFAカテーテルコストをほぼカバーします。CMSはまた、2025年の外来心臓アブレーション率を8.3%引き上げ、病院のマージンを向上させ、一方でMS-DRG 317は心耳閉鎖術とアブレーションの複合手術に対して44,026米ドルを支払い、複合手術を奨励しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響 (概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資 および消耗品コスト | –1.6% | 米国のコミュニティ 病院、農村部カナダ、メキシコ公共部門 | 中期(2~4 年) |

| 厳格なFDA 規制経路 | –1.2% | 米国 | 長期(4年 以上) |

| 電気生理学専門医および インターベンショナルラジオロジー専門医の不足 | –1.4% | 農村部の米国・ カナダの州 | 長期(4年 以上) |

| ヒストトリプシーに対する 償還の不確実性 | –0.8% | 米国の 学術センター | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資および消耗品コスト

発生装置のコストは30,000~300万米ドル、使い捨てカテーテルは3,000~8,000米ドルです。150件の心臓アブレーションを実施する200床の病院は、年間消耗品費用として最大120万米ドルを積み上げ、損益分岐点に達するには180件以上の手術が必要です。農村部のカナダの施設やメキシコの公立病院はさらに厳しい予算上限に直面しており、機器購入が停滞しています。

厳格なFDA規制経路

PMA試験は200~500人の患者を登録し、1,500万~3,000万米ドルのコストがかかり、開発を3~5年延長します。HistoSonicsのEdisonヒストトリプシーシステムは、2023年10月の承認前に24ヶ月のピボタル試験を経ており、熱的手法の既存企業が地位を固める機会を与えました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:パルスフィールドアブレーションが熱的優位性を崩す

高周波アブレーションは2025年収益の42.78%を維持しましたが、PFAが心臓分野の件数を奪いつつあり、HIFUとヒストトリプシーは2031年までにCAGR 14.06%を記録する見込みです。PFAは食道損傷を排除し、当日退院を可能にしてモニタリングコストを低減します。マイクロ波アブレーションは、手術時間を30%短縮しアブレーションゾーンを拡大することで、3cmを超える腫瘍において高周波アブレーションを上回り、一方で凍結アブレーションは小さな腎腫瘤において97.1%の局所制御を達成します。

コミュニティ病院全体で、従来の高周波コンソールが置き換えられており、米国の電気生理学ラボの40%が2027年までにPFAへの転換を計画しています。Johnson & JohnsonのVARIPULSEはCARTOマッピングシステムとのクローズドループ統合を追加し、顧客の囲い込みを強化しています。PFAカテーテルの平均販売価格は7,000米ドルで、熱的ツールより60%高いですが、NTAP補助金が回収期間を短縮し、北米アブレーション技術市場における技術移行を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学の優位性が婦人科学の加速を覆い隠す

腫瘍学は2025年収益の48.24%を占めました。肝転移アブレーションは大腸がんにおいて51.5%の5年生存率をもたらし、非外科的患者の適応を拡大しています。アブレーションとチェックポイント阻害剤の組み合わせは68%の客観的奏効率を生み出し、アブレーション単独をはるかに上回り、併用療法の上昇余地を示唆しています。

婦人科学のCAGR 12.63%は、子宮温存筋腫管理によって推進されています。HIFUは6週間の子宮摘出術後の回復なしに症状の重症度を70~80%低減します。子宮内膜アブレーションは90~95%の満足度を達成し、症例の85%で子宮摘出術を回避し、外来手術の流れを改善します。ASCにおける疼痛管理アブレーションは、より厳格なオピオイド規制の恩恵を受けています。高周波神経遮断術は6~12ヶ月間で50~80%の疼痛緩和を確保し、北米アブレーション技術市場における繰り返しの件数を支えています。

エンドユーザー別:専門クリニックが外来移行を取り込む

病院は2025年支出の71.03%を占め、複雑な心臓および腫瘍学的ケアに対するICUバックアップの必要性を反映しています。専門クリニックはCAGR 11.18%で成長しており、アブレーション待ち時間を2週間に短縮し、医師が専門家報酬と施設報酬の両方を徴収できる外来部門を併設しています。外来手術センターは収益の15~18%を処理しており、主に疼痛管理と婦人科学において、CMSが2025年にASCリストから心臓アブレーションを除外し、潜在的な件数から20億米ドルを失ったためです。

民間の心臓病学センターおよびインターベンショナル腫瘍学センターは、価値に基づくケアを活用しています。スケジューリング、イメージング、および手術室の統合により、診断から治療までのサイクルが加速し、患者満足度が22%向上しています。マイクロ波アブレーション機器は民間保険の下で1年以内に損益分岐点に達し、都市部の専門グループ全体での採用を促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は北米アブレーション技術市場を支配しており、2025年収益の83.81%を占めています。MS-DRG 317やNTAPなどの連邦償還手段が技術採用を支えていますが、農村部の郡の62%には電気生理学専門医がおらず、10~12週間の遅延を引き起こし、脳卒中リスクを8~12%高めています。学術センターはPFAとヒストトリプシーを急速に採用しており、コミュニティ施設との治療成績の格差が拡大しています。

カナダの単一支払者モデルは設備投資を遅らせており、アルバータ州は2025年に108の病院向けデバイスに1億8,000万カナダドル(1億3,300万米ドル)を予算計上し、新しいアブレーションコンソールをカルガリーとエドモントンに限定しています。大西洋岸の州では待ち時間が18~24ヶ月に延び、ヘルスカナダの承認はFDAより最大1年遅れており、市場参入が遅延しています。

メキシコはCAGR 13.27%で最も速い成長を提供しており、2024年~2030年の病院近代化資金として1,500億メキシコペソ(88億米ドル)が触媒となっています。メキシコシティとモンテレイの民間チェーンは、拡大する5,500万人の民間保険加入者にサービスを提供するために高周波およびマイクロ波システムを輸入していますが、INSABI資金による公立病院は予算制約により年間わずか15~20台のコンソールしか購入しておらず、都市部と農村部の格差を強化しています。

競合環境

上位5社のサプライヤーであるMedtronic、Boston Scientific、Johnson & Johnson、Abbott、およびAtriCureは、2025年収益の相当な割合を支配しました。Boston ScientificはFARAPULSEを2024年1月の発売から9ヶ月以内に400以上の病院に導入し、電気生理学売上を前年比27%増加させました。MedtronicのPulseSelectはNTAPの支援を得ましたが、2ヶ月遅れて参入し、先行者優位を譲りました。Biosense WebsterのVARIPULSEは1,200サイトのCARTOベースを活用してシェアを守っています。

ホワイトスペース参入者には、ヒストトリプシーのHistoSonicsと針ベースの自動化のXACT Roboticsが含まれます。特許出願はPFAの波形に集中しており、Medtronicは2024年~2025年に18件の出願を行い、Boston Scientificは12件を行い、低コストのアジア競合他社に対する参入障壁を高めています。

北米アブレーション技術産業リーダー

Abbott Laboratories

Boston Scientific Corporation

Johnson and Johnson(Biosense Webster, Inc)

Medtronic

AngioDynamics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Pulse Biosciencesは、ナノ秒パルスフィールドアブレーション(nsPFA)を使用したVybrance経皮電極システムによる持続的な治療成果を示す新しい臨床データを発表しました。耐久性は重要なマイルストーンです。なぜなら、良性甲状腺結節は熱的アブレーション後に再発することが多く、持続的な有効性を実証することでnsPFAの臨床的価値提案が強化されるためです。

- 2026年2月:Medtronicは、心房細動に対するパルスフィールドアブレーション(PFA)技術の強力な採用に牽引され、心臓アブレーションソリューションの第3四半期収益が世界全体で80%、米国で137%成長したと報告しました。これはMedtronicのPFAプラットフォームの米国での急速な普及を示しています。

- 2026年2月:Baird Medicalは、マイクロ波アブレーション(MWA)技術を用いた米国での臨床的進展を発表し、低侵襲療法への患者アクセスを拡大し、グローバル成長を加速させる戦略を強化しました。

- 2025年12月:Abbottは心房細動の治療を目的としたVolt PFAシステムのFDA承認を取得しました。Abbottは米国での商業化を準備しており、2025年初頭のCEマーク承認に続いてヨーロッパでの採用を拡大しています。

北米アブレーション技術市場レポートの範囲

レポートの範囲によると、アブレーションとは一般的に生物組織の一部を外科的に除去することを指します。アブレーションデバイスは、肝臓、前立腺、腎臓、および肺がんの従来の外科的治療に対する低侵襲の代替手段を提供します。

北米アブレーション技術市場レポートは、技術別(高周波アブレーション、マイクロ波アブレーション、凍結アブレーション、レーザーアブレーション、HIFU・ヒストトリプシー)、用途別(腫瘍学、心臓病学、疼痛管理、婦人科学、その他の用途)、エンドユーザー別(病院、外来手術センター、専門クリニック)、地域別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 高周波アブレーション |

| マイクロ波アブレーション |

| 凍結アブレーション |

| レーザーアブレーション |

| HIFU・ヒストトリプシー |

| 腫瘍学 |

| 心臓病学 |

| 疼痛管理 |

| 婦人科学 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | 高周波アブレーション |

| マイクロ波アブレーション | |

| 凍結アブレーション | |

| レーザーアブレーション | |

| HIFU・ヒストトリプシー | |

| 用途別 | 腫瘍学 |

| 心臓病学 | |

| 疼痛管理 | |

| 婦人科学 | |

| その他の用途 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 専門クリニック | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までの北米アブレーション技術市場の予測値は?

市場は2031年までに66億3,000万米ドルに達すると予測されています。

パルスフィールドアブレーションは熱的モダリティと比較してどの程度の速さで成長すると予想されますか?

HIFUおよびヒストトリプシー(PFAシステムを含む)は、技術セグメントの中で最も速いCAGR 14.06%で成長すると予測されています。

現在最大の収益を生み出している用途分野はどれですか?

腫瘍学は、肝臓、肺、腎臓腫瘍全体での広範な使用により、2025年収益の48.24%を占めました。

専門クリニックが病院に対してシェアを獲得しているのはなぜですか?

外来部門の併設により、医師は施設報酬を徴収し待ち時間を短縮でき、2031年までにCAGR 11.18%を支えています。

複合心臓手術に最も恩恵をもたらす政策変更は何ですか?

CMSはMS-DRG 317を1件あたり44,026米ドルで導入し、同一セッションでの心耳閉鎖術とアブレーションの組み合わせを財政的に魅力的にしました。

最終更新日: