パルスラバージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

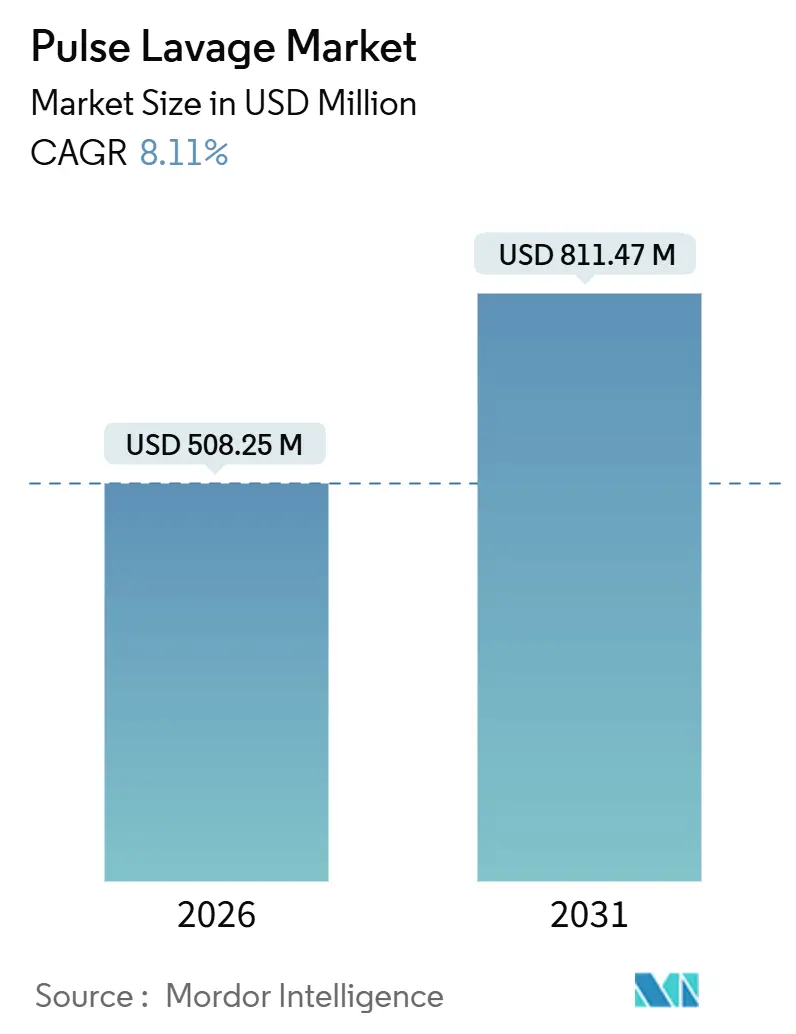

| 市場規模 (2026) | 508.25 百万米ドル |

| 市場規模 (2031) | 811.47 百万米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

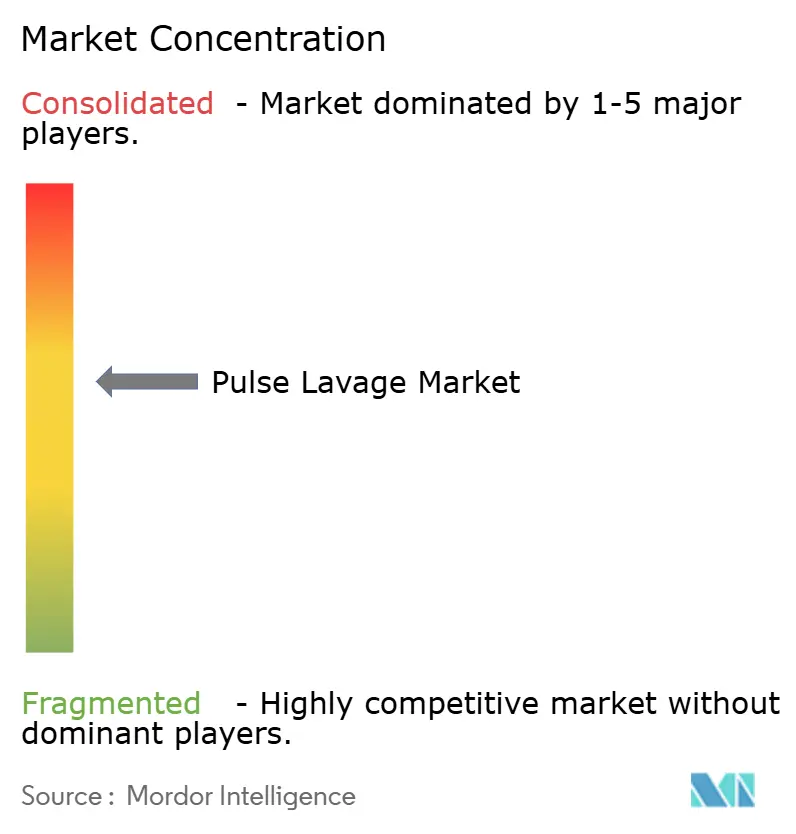

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパルスラバージ市場分析

パルスラバージ市場規模は2026年に5億825万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)8.11%で2031年までに8億1,147万米ドルに達すると予測されています。

需要は、人口高齢化に伴う世界的な手術件数の増加、チェックリストに機械的洗浄を義務付ける厳格な感染管理プロトコル、および外来環境における交差汚染リスクを低減するコード付き再使用可能ユニットからバッテリー駆動の使い捨てまたは半使い捨てプラットフォームへの決定的な移行によって牽引されています。整形外科および外傷における処置件数の増加が引き続き収益基盤を提供している一方、慢性創傷ケアにおけるより急峻な成長曲線が関節手術室を超えたユースケースの多様化をもたらしています。病院が最大の購買者であり続けていますが、外来での関節置換術および創傷デブリードマンが低コストのケア環境へ移行するにつれ、外来手術センター(ASC)が最も急速に拡大するチャネルとなっています。一方、技術的差別化はイリガント化学へと移行しており、クエン酸ベースおよびすすぎ不要の抗菌溶液は、重要な試験結果が出次第、購買決定に影響を与える態勢にあります。

主要レポートのポイント

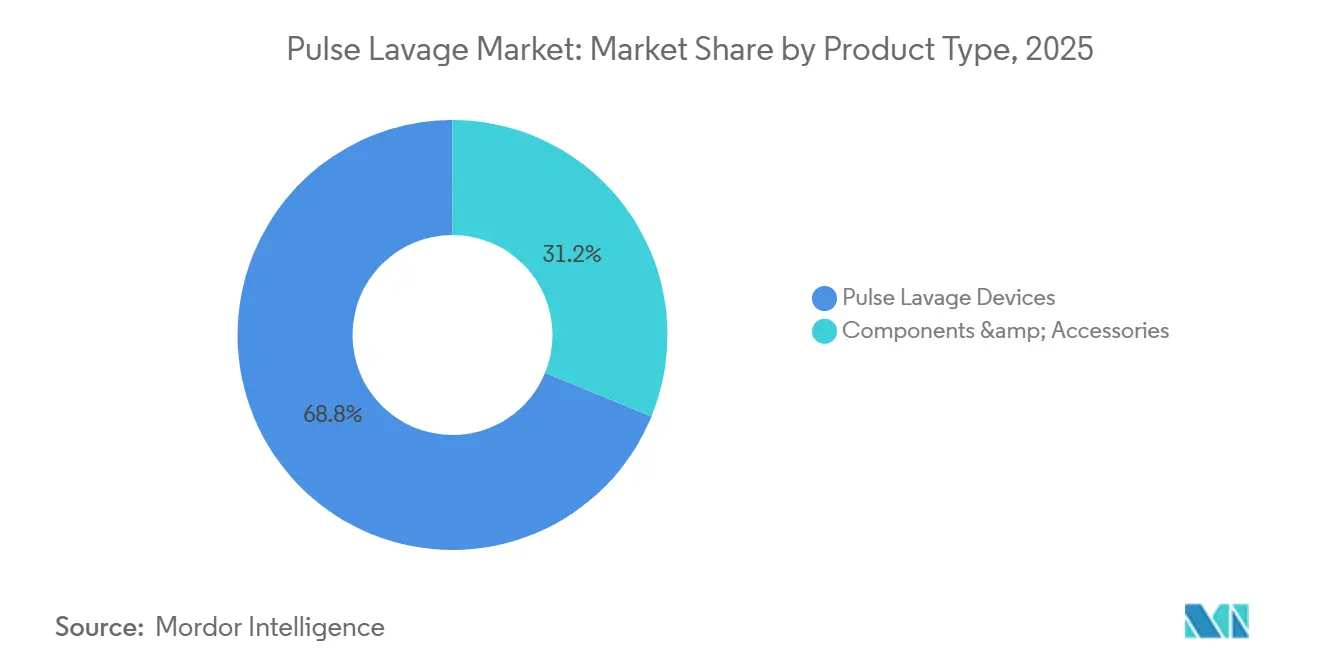

- 製品タイプ別では、パルスラバージデバイスが2025年に68.82%の収益シェアをリードし、アクセサリーは2031年にかけて10.34%のCAGRで拡大する見込みです。

- 使用可能性別では、使い捨てシステムが2025年にパルスラバージ市場シェアの60.254%を占め、半使い捨ては2031年にかけて最速の10.76%のCAGRを記録すると予測されています。

- 電源別では、バッテリー駆動ユニットが2025年の収益の55.43%を占め、見通し期間中に10.21%のCAGRで成長すると見込まれています。

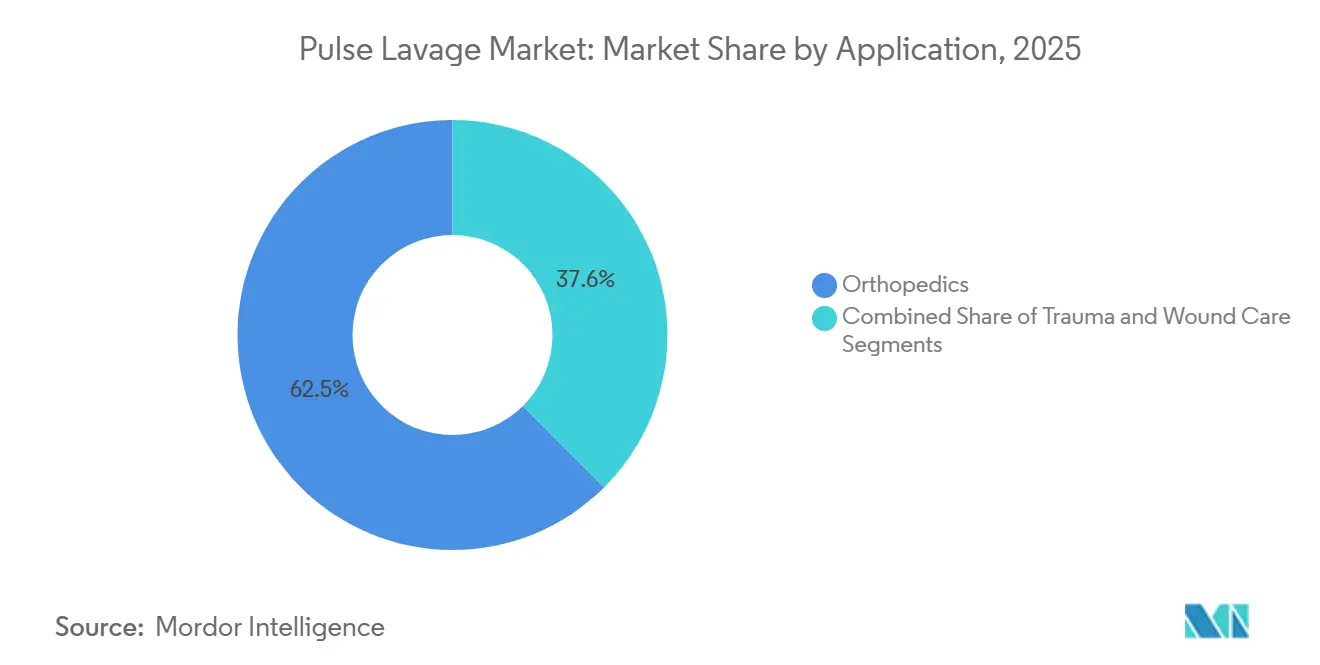

- 用途別では、整形外科が2025年収益の62.45%を占め、創傷ケアは2031年にかけて11.65%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年に69.76%を占めていますが、外来手術センターは2031年にかけて11.54%のCAGRで拡大しています。

- 地域別では、北米が2025年に43.21%の収益でリードし、アジア太平洋は9.54%のCAGRで世界需要を着実に再均衡させる軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパルスラバージ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +2.1% | 世界全体、アジア太平洋および北米での絶対的増加が最大 | 中期(2~4年) |

| 整形外科および外傷における低侵襲技術への移行 | +1.4% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| パルスラバージデバイス技術および人間工学の進歩 | +1.0% | 世界全体、北米および西欧での早期普及 | 中期(2~4年) |

| 人口高齢化と慢性創傷負担の増大 | +1.8% | 高所得高齢化国および糖尿病流行地域 | 長期(4年以上) |

| 感染管理規制の強化 | +1.5% | 北米、欧州、拡大するアジア太平洋 | 短期(2年以内) |

| 外来手術センターの拡大 | +1.2% | アジア太平洋中核部、中東、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

2025年には世界で60歳以上の人口が14億人に達し、このコホートは2050年までに21億人に達すると予測されており、整形外科および外傷の症例数が増加しています[1]世界保健機関、「高齢化と健康」、who.int。中国では整形外科手術が二桁の伸びを示し、インドでは保険適用の拡大に伴い高い一桁台の成長を遂げています。新興経済国のトラウマセンターは開放骨折における細菌負荷が高く、1症例あたり最大9リットルのイリガントを供給するバッテリーユニットの使用を促しています。FLOWトライアルでは高圧と低圧の生理食塩水洗浄の間に転帰の差は認められなかったため、病院は純粋な圧力評価よりも携帯性と使いやすさを重視するようになっています。これらのトレンドが相まって、パルスラバージシステムの設置基盤を主要病院から中堅外傷施設へと拡大させています。

整形外科および外傷における低侵襲技術への移行

小さな切開は軟部組織の損傷を低減しますが、創床における細菌濃度を高めるため、外科医はすべての関節症例で抗菌洗浄を採用するようになっています[2].米国整形外科学会、「手術部位感染予防ガイドライン」、aaos.orgバッテリー駆動のコードレスハンドピースは、患者やドレープを再配置することなく、到達困難な部位を洗浄するのに役立ちます。すすぎ不要のクエン酸製剤は最大5時間の残留抗菌活性を発揮し、手術時間を延長する繰り返しフラッシュの必要性を低減します。そのため病院は、人間工学と並んでイリガントの適合性について新しいシステムを評価しています。北米および西欧の早期採用者がこの選好を広範な市場の調達チェックリストに組み込んでいます。

パルスラバージデバイス技術および人間工学の進歩

ハンドピースは前世代より30%軽量化され、コンプライアンス監査のために症例ごとの容量を記録するデジタルフローカウンターを統合しています。リチウムイオンバッテリーは500回以上の充電サイクルで90~120分の稼働時間を提供し、処置中の電力喪失への懸念を払拭しています。バッテリーまたはAC入力の両方に対応するデュアルモードプラットフォームにより、施設は手術室とトラウマベイにわたって1台のデバイスに標準化できます。これらのアップグレードはセットアップ時間を短縮し、外科医の快適性を向上させ、無菌フィールドからコードを排除することで感染管理を強化します。その結果、技術改善は予測市場CAGRに約1パーセントポイント寄与しています。

人口高齢化と慢性創傷負担の増大

800万人以上の米国人が糖尿病性足部潰瘍、静脈性下肢潰瘍、または褥瘡を抱えており、これらを合わせると年間280億米ドルのコストがかかっています。パルスラバージは生存組織を切除することなく機械的にバイオフィルムを破壊し、陰圧療法や高度なドレッシング適用前の肉芽形成を促進します。慢性創傷の臨床ガイドラインでは、重度のバイオフィルムが疑われる場合、低圧洗浄がシリンジ洗浄より上位にランク付けされるようになっています。需要は長期ケアおよび外来創傷クリニックで増加しており、これらの施設はこれまで洗浄デバイス市場の外にありました。その結果、軟部組織に最適化された低圧システムが整形外科手術室を超えて顧客基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨てシステムの高い総所有コスト | -1.3% | 世界全体、コスト敏感市場で最も顕著 | 短期(2年以内) |

| 一貫性のない償還政策 | -0.9% | 北米、欧州、新興市場 | 中期(2~4年) |

| 単回使用プラスチックへの環境的圧力 | -0.7% | 欧州、北米、拡大するアジア太平洋 | 長期(4年以上) |

| 熟練人材の不足 | -0.5% | 新興市場および農村地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てシステムの高い総所有コスト

ライフサイクル分析によると、年間処置件数が500件を超えると、再使用可能プラットフォームは主にハンドピースの繰り返し購入を回避することで、症例あたりのコストを最大60%削減できます[3]Practice Greenhealth、「医療廃棄物発生レポート」、practicegreenhealth.org。そのため、アジア太平洋およびラテンアメリカの予算制約のあるセンターは、再使用可能なモーターと単回使用チップを組み合わせた半使い捨てハイブリッドを検討しています。しかし、滅菌部門を持たない小規模な外来手術センターは依然として使い捨てを選択しており、価格プレミアムにもかかわらず需要の底を維持しています。正味の影響は世界CAGRへの1.3パーセントポイントの下押し圧力です。

単回使用プラスチックへの環境的圧力

医療機器は米国の病院廃棄物の年間推定590万トンを占めており、NHSイングランドの2040年ネットゼロ誓約は、サステナビリティ担当者がプラスチック消耗品の多い製品に拒否権を行使する権限を与えています。EU単回使用プラスチック指令は医療製品を免除していますが、加盟国はコンプライアンスコストを追加する可能性のある回収義務を試験的に導入しています。ベンダーは患者接触コンポーネントのみを廃棄するようにキットを再設計していますが、すべての構成変更には新たな510(k)認可が必要であり、市場投入までの時間が遅延しています。このサステナビリティの逆風は予測成長から0.7パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスが収益を支え、アクセサリーが加速

デバイスは2025年に68.82%という最大の収益シェアを占め、洗浄システムの資本的基盤としての役割を強調しています。しかし、アクセサリーは2031年にかけて10.34%のCAGRを記録すると予測されており、パルスラバージ市場全体の収益性を高める予測可能な再注文サイクルの恩恵を受けています。プレミアム価格の抗菌イリガントカートリッジは、生理食塩水同等品の3~5倍の経常収益ストリームを生み出しており、この動態がアクセサリーを成長リーダーとして位置付けています。混合デバイス群を持つ病院は在庫を統合するために単一の消耗品ブランドに標準化することが多く、このアプローチがアクセサリー量をさらに拡大させています。

カミソリと替刃戦略がベンダーの経済性を形成しています。2,000~4,000米ドルのエントリーレベルのデバイス価格が設置基盤を形成し、独自のチップ、キャニスター、イリガントが顧客を複数年の消耗品契約に縛り付けます。この収益ミックスは、病院の設備投資サイクルに対してメーカーを保護します。新興市場では、ジェネリック消耗品がそのモデルを脅かしていますが、抗菌イリガントを義務付ける臨床プロトコルがブランド品サプライヤーにエビデンスに基づく優位性を与えています。アクセサリー売上が膨らむにつれ、予測可能な年金的キャッシュフローを追加することでラバージ市場の勢いを高める態勢にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:半使い捨てがコストと無菌性を橋渡し

使い捨てプラットフォームは2025年収益の60.254%を占め、すぐに使用できる無菌キットに対する臨床医の選好を反映しています。それでも、半使い捨ては10.76%のCAGRで最も急速に成長しており、病院が無菌規則と財政的制約のバランスを取っています。ハイブリッドモデルは症例あたりの消耗品費用を30~40%削減しながら、単回使用の接触経路を維持します。中央滅菌供給部門を持つ大規模整形外科センターは、複数の器具カテゴリーにわたって再処理活動のわずかな増加を償却できるため、半使い捨ては魅力的な妥協点となっています。

10年前半の再使用可能デバイスにおける滅菌不備に関連したFDAリコールが、リスク回避型の病院を使い捨てへと押しやりましたが、環境的・予算的圧力の高まりがその流れを逆転させています。ベンダーは現在、購買者が容量とサステナビリティの目標に合わせて使い捨てと再使用可能コンポーネントを切り替えられるモジュラーシステムを販売しています。この柔軟性は、明確な廃棄物削減目標を持つ先進地域を中心に、パルスラバージ市場におけるハイブリッドプラットフォームの市場シェアを押し上げる態勢にあります。

電源別:バッテリー優位性が携帯性プレミアムを反映

バッテリー駆動ユニットは2025年に収益の55.43%を確保し、初期コストが高いにもかかわらずAC機種を上回る10.21%のCAGRで成長すると予測されています。携帯性により、外傷チームは電力供給が不安定な現場環境でも洗浄を使用でき、コードレス操作は制約のある手術室でのつまずき危険と汚染リスクを低減します。改良されたリチウムイオンパックは現在2時間の連続稼働時間を提供し、電力持続性に関する以前の懸念を払拭しています。

バッテリーまたは壁面電源のいずれかを受け入れるデュアルモードシステムが普及しています。安定した電力を備えた病院はプラグインによって消耗品コストを削減できますが、搬送や緊急時のためにバッテリーを保持します。電圧変動が医療電子機器を損傷する可能性がある発展途上地域では、バッテリープラットフォームがダウンタイムを防ぎ、新規設置のデフォルト選択となっており、それらの地域でのパルスラバージ市場規模を拡大させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:整形外科優位の中で創傷ケアが加速

整形外科は2025年に62.45%の収益で引き続き優位を占めていますが、創傷ケア用途は市場全体の軌道を上回る11.65%のCAGRを記録しています。バイオフィルムが多い糖尿病性足部潰瘍および褥瘡は、ドレッシングや陰圧療法の前に機械的破壊を必要とし、パルスラバージはその作用を効率的に提供します。臨床学会は現在、慢性創傷プロトコルの標準的実践として低圧高容量洗浄を推奨しており、外来クリニックおよび長期ケアへのデバイス配置を誘導しています。

外傷適応は、技術的飛躍よりも世界の交通事故傷害トレンドに沿って安定しています。しかし、抗菌イリガントが人工関節周囲感染率を1~2%のベースラインを下回るまで低減できるかどうかを無作為化試験が検討するにつれ、整形外科と外傷の境界が曖昧になる可能性があります。イリガント化学がデバイス人間工学を主要な購買基準として凌駕する場合、溶液カートリッジをハードウェアとバンドルすることに長けたサプライヤーが両用途にわたってパルスラバージ市場のより大きなシェアを獲得できる可能性があります。

エンドユーザー別:外来移行が続く中、外来手術センターが病院を上回る

病院は2025年に収益の69.76%を所有していましたが、外来手術センターは11.54%のCAGRで拡大しており、関節置換術および創傷ケアを低コスト施設へ移行させる支払者インセンティブを反映しています。使い捨てバッテリーキットは外来手術センターの主力であり、再処理室の設置を回避し、回転率を加速させます。専門創傷クリニックおよび足病医オフィスも、オフィスベースのデブリードマンに適した小型軽量デバイスを採用しており、外来への傾向をさらに強化しています。

一方、高ボリュームの三次病院は包括払いの下で症例あたりのコストを精査しており、再使用可能またはハイブリッドシステムを採用する可能性があります。この乖離はパルスラバージ市場を2つの価格帯に分断しています:外来環境向けのプレミアム利便性重視の使い捨てバンドルと、入院整形外科向けのコスト最適化された再処理可能セットアップです。統一されたモジュラープラットフォームで両方の価格帯に対応できるデバイスメーカーはリーチを最大化できます。

地域分析

北米は2025年に世界収益の43.21%を占め、高い整形外科手術件数、厳格な感染管理義務、および補助的洗浄消耗品の保険適用によって牽引されています。外科医が一次関節置換術を外来手術室へ移行させるにつれ、米国の外来手術センターでの普及は特に急速です。しかし、支払いをバンドルする支払者モデルは、供給コストを削減するために病院を半使い捨てまたは再使用可能ソリューションへと誘導しており、成熟施設での成長率を抑制する可能性があります。

欧州はサステナビリティ政策が差別化要因として機能し、第2位にランクされています。NHSイングランドのネットゼロ誓約は、プロバイダーに単回使用プラスチックを監査させ、ハイブリッドプラットフォームへの需要を高めています。ドイツ、フランス、イタリアは最近のFDA認可および予想されるCEマークを受けてクエン酸ベースのイリガントを試験的に導入しています。東欧はインフラ整備と高齢化人口統計により西欧中核部より速く拡大していますが、予算感度が購買者を価値重視の再使用可能システムへと誘導しています。

アジア太平洋は9.54%のCAGRで最も急速に成長している地域です。中国の整形外科手術件数は国民皆保険の拡大の下で二桁の伸びを示し、インドは中産階級の患者が手頃なケアを求める都市部のハブに外来手術センターを追加しています。日本と韓国は高い一人当たり処置率と抗菌イリガントの早期採用を特徴としています。東南アジア諸国は電力グリッドの変動性のためデュアル電源またはバッテリーユニットを好みます。これらのダイナミクスが相まって、より広い地域でのパルスラバージ市場規模を拡大させています。

競合環境

競争は中程度であり、断片化が進んでいます。Stryker、Zimmer Biomet、Smith+Nephewなどの整形外科大手は、バンドルされた再建ポートフォリオとグループ購買契約を活用してシェアを固めています。MicroAire、DeRoyal、Heraeusなどの中堅専門企業は、人間工学的アップグレードと柔軟なアクセサリーエコシステムで競争しています。Next ScienceやMölnlyckeなどの新興プレーヤーは、機械的洗浄を超えた臨床転帰の改善を約束する抗菌イリガント化学に注力しています。

マージン圧力は2つの方面から生じています。病院は総所有コストの低減を要求しており、ベンダーは無菌要件を満たしながら消耗品費用を削減する半使い捨てラインを投入しています。同時に、感染予防委員会はバイオフィルムを4~8対数低減するイリガントを試験的に導入しており、デバイスメーカーは化学的適合性を検証するか陳腐化のリスクを負うことを余儀なくされています。Zimmer BiometのBactisureおよびNext ScienceのXPERIENCEは8,500人以上の患者を登録した重要な試験中です。肯定的な結果は調達基準を溶液化学へと転換させ、競争階層を再編する可能性があります。

価格戦術はカミソリと替刃モデルを反映しています:デバイスはほぼ損益分岐点価格で販売され、独自のチップとイリガントが経常利益を確保します。アジアのメーカーはFDA登録済みシステムを40~60%の割引で提供し、コスト敏感市場でシェアを獲得していますが、強固な臨床エビデンスとEU MDRへの準拠を要求するプレミアムセグメントでは障壁に直面しています。2025年~2026年にかけて、Mölnlyckeの創傷洗浄に関する買収などの案件は、サプライヤーが感染低減エンドポイントに関連した高マージン消耗品を追求する垂直統合のシグナルとなっています。

パルスラバージ産業リーダー

Stryker Corporation

Zimmer Biomet Holdings Inc.

Smith & Nephew plc

Mölnlycke Health Care AB

BD (Becton, Dickinson and Company)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Heraeus Medicalは、バッテリーの代わりにACアダプターで動作し、充電式電源の必要性を排除したpalaJet ACパルスラバージシステムの新バージョンを発売しました。このアップデートは既存のpalaJetパルスラバージシステムを拡張するものであり、現在複数の欧州諸国および英国で入手可能です。この発売は、創傷灌注のためのより信頼性が高くコスト効率の良いソリューションを提供することを目的としています。

- 2023年11月:世界的なヘルスケアリーダーの一つであるSonoma Pharmaceuticals, Inc.が、米国における様々な外科処置で一般的に使用される点滴バッグを代替できる術中パルスラバージ灌注治療を発売しました。

世界パルスラバージ市場レポートの範囲

レポートの範囲によると、パルスラバージは無菌液の高圧ジェットを使用して創傷を洗浄・灌注し、デブリ、細菌、壊死組織を除去する医療処置です。創傷管理において治癒を促進し感染リスクを低減するために一般的に使用されています。デバイスは脈動的な液体バーストを供給し、効果的かつ制御された灌注を提供します。

パルスラバージ市場は、製品タイプ(パルスラバージデバイス、コンポーネント・アクセサリー)、使用可能性(使い捨て、再使用可能、半使い捨て)、電源(バッテリー駆動、AC駆動)、用途(整形外科、外傷、創傷ケア)、エンドユーザー(外来手術センター、病院、専門クリニック、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| パルスラバージデバイス |

| コンポーネント・アクセサリー |

| 使い捨てパルスラバージシステム |

| 再使用可能パルスラバージシステム |

| 半使い捨てパルスラバージシステム |

| バッテリー駆動 |

| AC駆動 |

| 整形外科 |

| 外傷 |

| 創傷ケア |

| 外来手術センター |

| 病院 |

| 専門クリニック |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | パルスラバージデバイス | |

| コンポーネント・アクセサリー | ||

| 使用可能性別 | 使い捨てパルスラバージシステム | |

| 再使用可能パルスラバージシステム | ||

| 半使い捨てパルスラバージシステム | ||

| 電源別 | バッテリー駆動 | |

| AC駆動 | ||

| 用途別 | 整形外科 | |

| 外傷 | ||

| 創傷ケア | ||

| エンドユーザー別 | 外来手術センター | |

| 病院 | ||

| 専門クリニック | ||

| その他エンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2031年までにパルスラバージ市場はどのくらいの規模になりますか?

パルスラバージ市場規模は2031年までに8億1,147万米ドルに達すると予測されており、予測期間中に8.11%のCAGRを反映しています。

パルスラバージ内で最も急速に成長しているセグメントはどれですか?

慢性潰瘍管理が機械的バイオフィルム破壊をますます取り入れるにつれ、創傷ケア用途は11.65%のCAGRで進展しています。

バッテリー駆動パルスラバージシステムがシェアを獲得しているのはなぜですか?

携帯性、コードによる感染リスクの低減、および不安定な電力環境での信頼性が、バッテリーベースユニットの10.21%のCAGRを牽引しています。

サステナビリティ目標は購買決定にどのような影響を与えていますか?

NHSイングランドのネットゼロ誓約などの環境目標は、プラスチック廃棄物を削減する再使用可能または半使い捨てシステムへの調達を移行させています。

抗菌イリガントは普及においてどのような役割を果たしていますか?

バイオフィルムを4~8対数低減することを示す新興のクエン酸ベースソリューションは、大規模試験が報告された後、イリガント適合性を主要な購買基準とすることで価値提案を再定義する可能性があります。

最終更新日: