天疱瘡治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

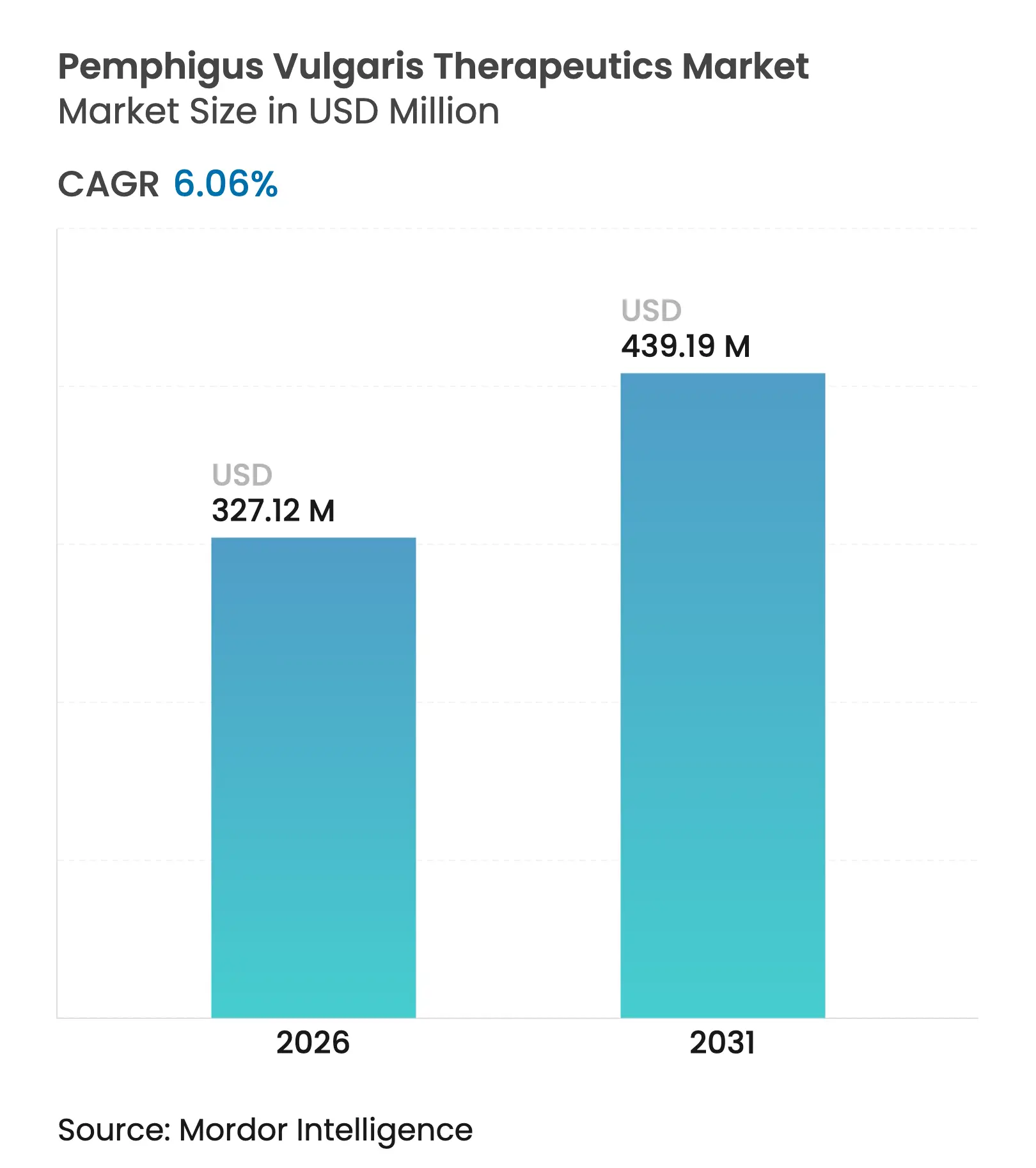

| 市場規模 (2026) | 327.12 百万米ドル |

| 市場規模 (2031) | 439.19 百万米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天疱瘡治療薬市場分析

天疱瘡治療薬市場規模は、2025年の3億843万USDから2026年には3億2,712万USDへと成長し、2026年~2031年のCAGR 6.06%で2031年までに4億3,919万USDに達すると予測されています。2024年のリツキシマブ承認後における標的生物製剤の堅調な普及、CAR-T療法・FcRnアンタゴニスト・AI活用による薬剤再利用を特徴とする成熟したパイプライン、および拡大する希少疾病用医薬品インセンティブが相まって、収益の上昇軌道を強化しています。臨床使用においては、リツキシマブが24ヶ月時点で治療患者の90%に完全寛解をもたらしており、コルチコステロイド単独での28%という寛解率を大幅に上回り、累積ステロイド曝露量と長期毒性を低減させています。需要の勢いは、患者の自律性を高め輸液センターの間接費を削減する皮下投与への移行、在宅配送を提供するオンライン専門薬局の急速な拡大、そして治療普及を加速させるアジア太平洋地域の償還制度改革にも見られます。一方で、熱帯市場におけるコールドチェーンの課題、低資源環境における高いコスト対収入比率、および長期にわたる規制上のフォローアップが近期の上昇余地を抑制しています。

主要レポートのポイント

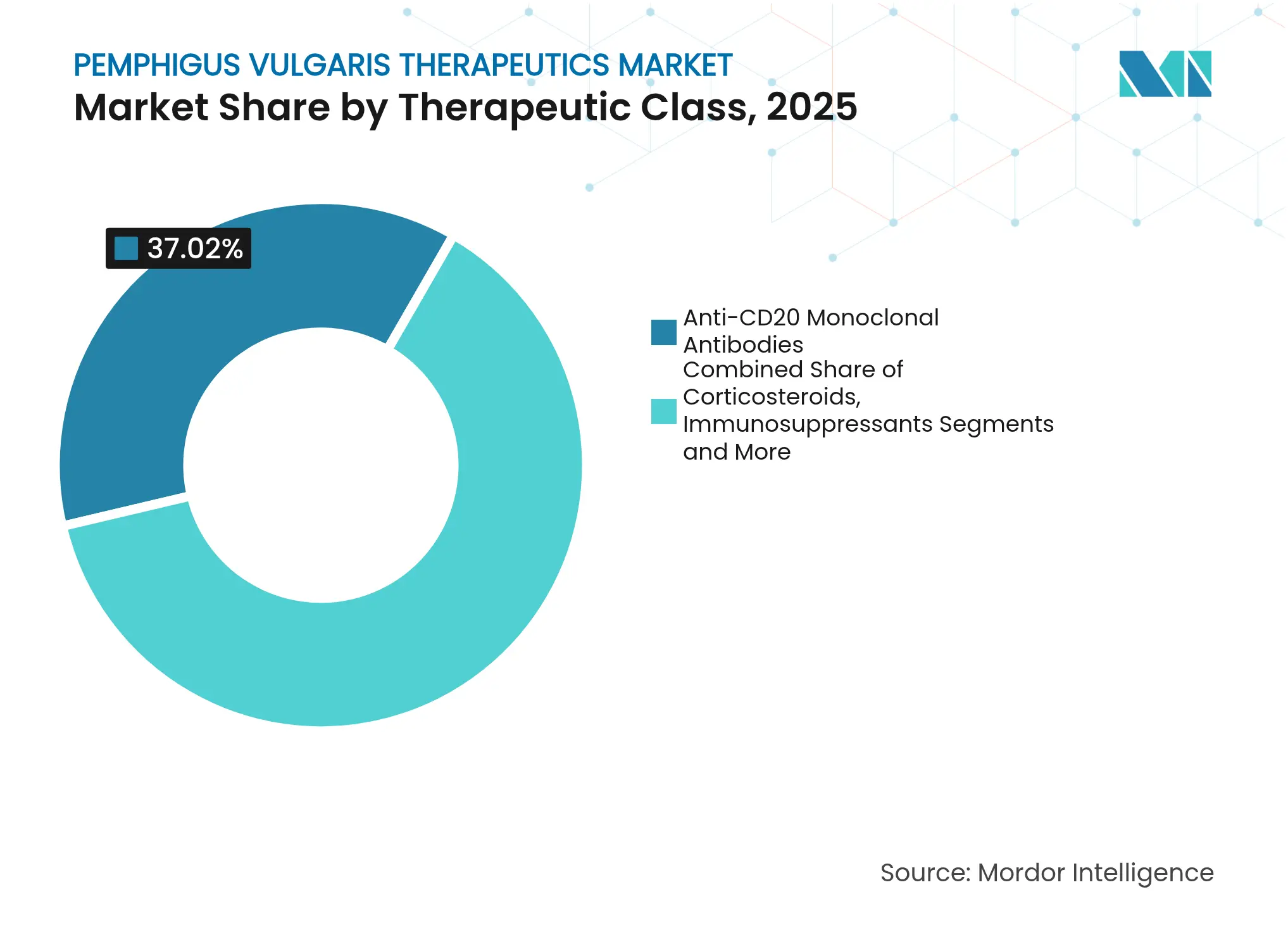

- 治療クラス別では、抗CD20モノクローナル抗体が2025年の天疱瘡治療薬市場シェアの37.02%を占め、新興生物製剤および低分子阻害剤が2031年までの最速CAGR 9.32%を記録しています。

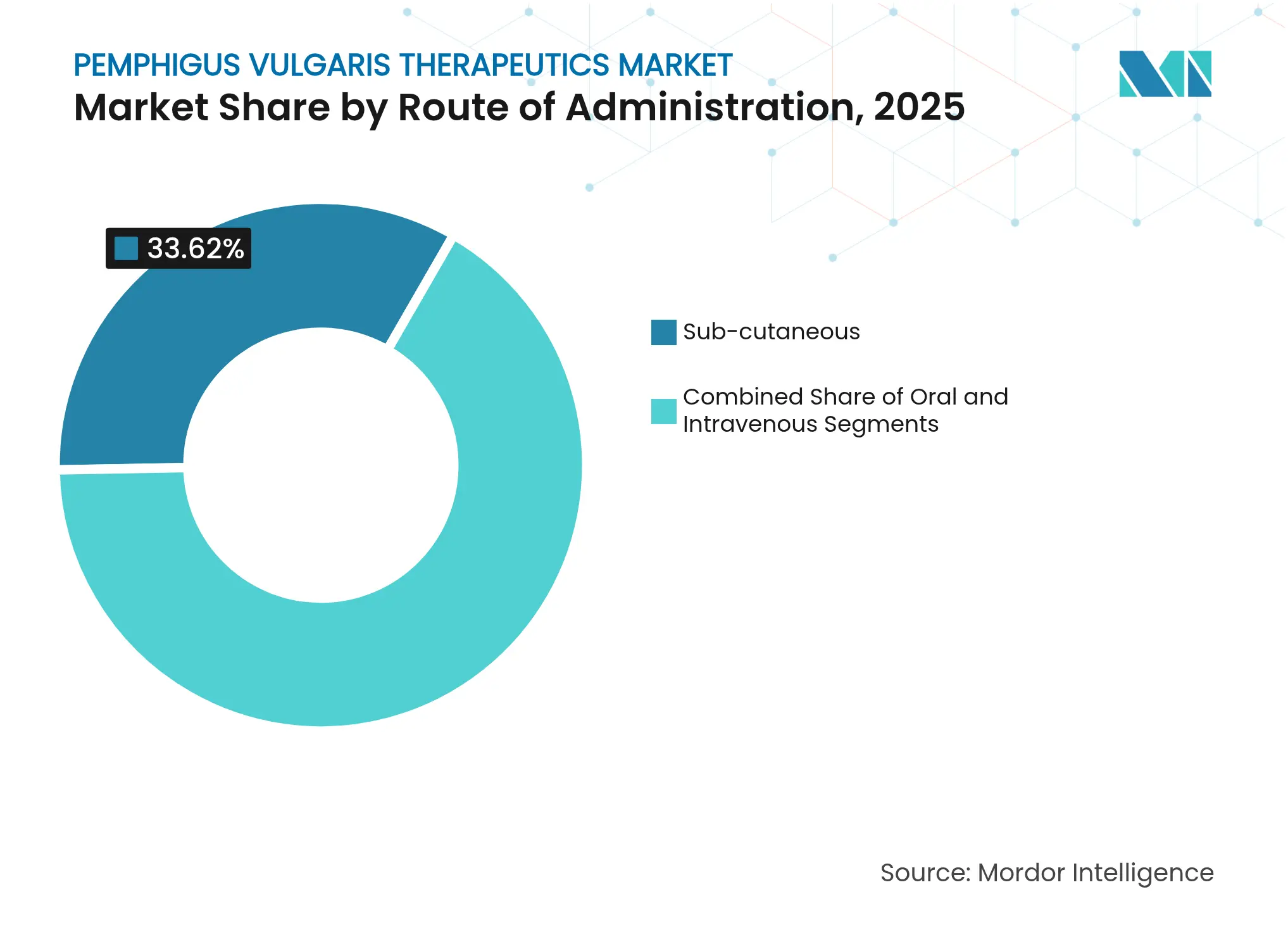

- 投与経路別では、静脈内投与薬が2025年に44.41%の収益シェアで優位を占め、皮下製剤が2031年までのCAGR 8.33%で最も高い成長を示しています。

- 流通チャネル別では、病院薬局が2025年に52.94%のシェアを維持し、オンライン薬局がCAGR 10.12%で最も急速に拡大しています。

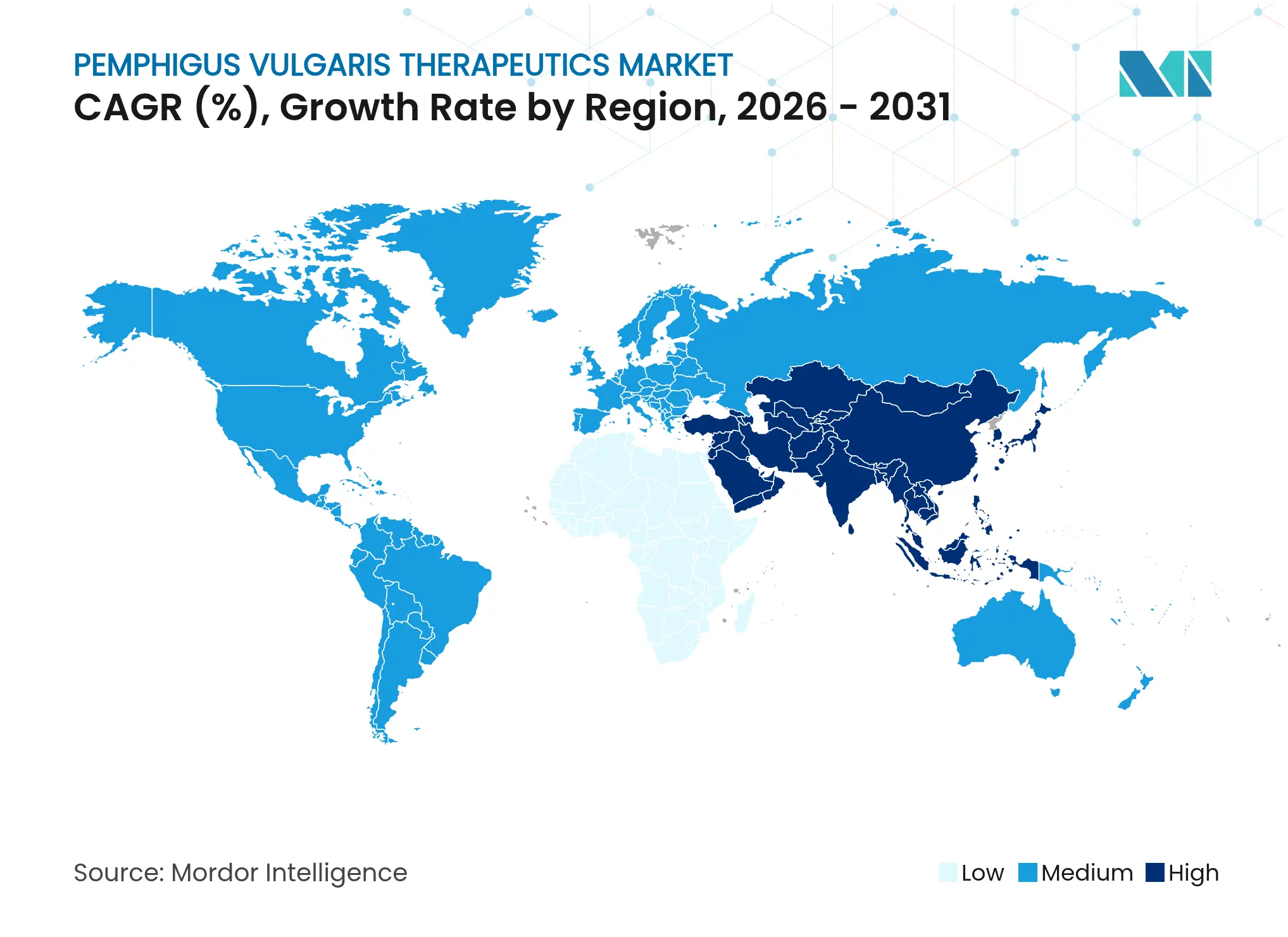

- 地域別では、北米が2025年に34.15%のシェアで首位を占めていますが、アジア太平洋地域が2031年までの最高CAGR 5.32%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の天疱瘡治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天疱瘡の有病率の増加 | +0.8% | 世界規模、地中海地域およびユダヤ人集団でより高い | 長期(4年以上) |

| リツキシマブおよび次世代モノクローナル抗体の採用拡大 | +1.2% | 北米・EUが先行し、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 研究開発パイプラインと臨床試験の拡大 | +0.9% | 世界規模、米国バイオテクハブに集中 | 長期(4年以上) |

| 希少疾病用医薬品に対する有利な償還制度 | +0.7% | 北米、EU、一部のアジア太平洋市場 | 中期(2~4年) |

| 人道的使用プログラムの拡大 | +0.4% | 世界規模、特に新興市場 | 短期(2年以内) |

| キナーゼ阻害剤のAI駆動による薬剤再利用 | +0.6% | 北米・EU研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天疱瘡の有病率の増加

世界の疫学研究では有病率を10万人あたり0.38~30人と推定しており、この幅広い範囲は遺伝的素因と歴史的な診断不足の両方を反映しています。免疫蛍光診断法および抗体アッセイが地域クリニックに普及するにつれ、特にHLA-DRB1 0402およびDQB1 0503アレルを保有する集団において、より多くの症例が早期に特定されるようになっています。チオール系またはフェノール系薬剤などの環境的誘因が引き続き浮上しており、ファーマコビジランスネットワークが毎年新たな原因物質を特定しています。発症のピークが50~60歳代であることから、先進国における人口高齢化がさらに罹患率を押し上げています。これらの要因が総合的に治療対象集団を拡大させ、製造業者にとっての収益の視認性を高めています。[1]Mattie Rosi-Schumacher et al.,「天疱瘡および水疱性類天疱瘡における世界的疫学的要因」、Frontiers in Immunology、frontiersin.org

リツキシマブおよび次世代モノクローナル抗体の採用拡大

2024年のリツキシマブの一次治療としての承認は臨床実践を刷新しました。5年間の薬剤フリー生存率は現在76.7%に達し、7年目には72.1%を維持しており、ステロイド単独療法と比較して顕著な改善を示しています。韓国の国民保険への収載は治療開始までの時間を短縮し、累積ステロイド曝露量を低減させました。エファガルチモドなどのFcRnブロッカーからCD20標的二重特異性抗体に至るパイプライン生物製剤は、リツキシマブの成果を再現または凌駕することを目指していますが、水疱性類天疱瘡で見られた投与中止の決定は、自己免疫薬剤開発の選択性を浮き彫りにしています。皮下投与・低用量の製剤は外来投与をさらに容易にし、輸液コストを抑制します。[2]Billal Tedbirt et al.,「天疱瘡患者におけるリツキシマブによる持続的寛解」、JAMA Dermatology、jamanetwork.com

研究開発パイプラインと臨床試験の拡大

世界の自己免疫パイプラインには193の活性資産が登録されており、2020年比で47%増加しています。CAR-T候補薬KYV-101は、慢性的な疾患抑制ではなく免疫寛容の回復を目指すフェーズII試験に入っています。BTK阻害はリルザブルチニブのフェーズIII試験での主要エンドポイント未達後も依然として議論の余地がありますが、チラブルチニブは希少疾病用医薬品の保護下で開発が継続されています。寛容化ワクチンに関するBMSとRepertoireの18億USDの提携に代表される大手製薬企業の取引は、患者の治療経験を再定義し得る持続的治療法への資本の集中を示しています。

希少疾病用医薬品に対する有利な償還制度

7年間の独占権、連邦税額控除、および手数料免除が開発コストのリスク調整後の負担を大幅に軽減する一方、迅速審査はFDAおよびEMAの両経路において規制サイクルを最大60日短縮します。米国の希少疾病用医薬品助成プログラムは年間6億5,000万USD以上を拠出しており、日本の先駆け審査指定制度も並行したインセンティブを提供し、多国籍申請戦略を促進しています。民間保険会社は現在、寛解の持続性に純価格を連動させる成果連動型契約を導入しており、製造業者・保険会社・患者間の利益整合を強化しています。[3]米国食品医薬品局、「希少疾患・疾病に対する製品開発」、fda.gov

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制・承認タイムライン | -0.9% | 世界規模、EUおよび日本でより厳格 | 長期(4年以上) |

| 低所得地域における高い治療費 | -0.7% | アジア太平洋新興市場、ラテンアメリカ、アフリカ | 中期(2~4年) |

| 熱帯市場における限られたコールドチェーン | -0.5% | 東南アジア、サハラ以南アフリカ、熱帯ラテンアメリカ | 短期(2年以内) |

| 地方における皮膚科専門医の不足 | -0.4% | 世界の農村部、特に途上国で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制・承認タイムライン

自己免疫生物製剤は多くの場合12~15年の開発サイクルを要し、腫瘍学や代謝疾患カテゴリーよりも数年長くなります。規制当局はB細胞枯渇が感染リスクを高めるため長期安全性フォローアップを義務付けており、5年間に及ぶ市販後調査が資本需要を膨らませています。欧州では、ピボタル試験の登録コホートが小規模な場合に実臨床エビデンスを要求し、日本の医薬品医療機器総合機構は統計的有意性を超えた臨床的意義を審査するため、さらなる遅延が生じます。エンドポイントの複雑さ、特に多様な民族にわたる天疱瘡疾患面積指数の検証は、スポンサーに統計的・運営上の負担をもたらします。

低所得地域における高い治療費

年間の生物製剤療法費用はインドやブラジルの中央世帯収入の10~15倍を超える場合があり、事実上、医療を都市部のエリート層に限定しています。通貨変動、輸入タンパク質への20%超の関税、および成果連動型資金調達の枠組みの欠如が、医療費の負担問題を増幅させています。公的処方集が希少疾病用医薬品を償還することはほとんどなく、家族がクラウドファンディングで治療費を賄うか、臨床的ニーズがあるにもかかわらず治療を断念せざるを得ない状況が、数量の普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:生物製剤が治療の進化を牽引

抗CD20モノクローナル抗体は、リツキシマブの画期的な承認と十分に実証された持続性を背景に、2025年の天疱瘡治療薬市場シェアの37.02%を獲得しました。バイオシミラーの参入が地理的リーチとコスト競争力を拡大するにつれ、このセグメントのリーダーシップは継続すると予想されます。新興生物製剤および低分子阻害剤は、慢性的な抑制ではなく免疫再教育を目指すFcRn遮断、BTK阻害、CAR-T療法に牽引され、2031年までのCAGR 9.32%を記録しています。資源が限られた環境では、コルチコステロイドとジェネリック免疫抑制剤が依然として一次治療の選択肢ですが、代謝性・感染性副作用の長いリストが、より安全な代替薬の探索を活発に続けさせています。救済療法または補助療法として位置付けられる静注免疫グロブリンは、20年間のフォローアップデータによると、単剤療法患者の半数以上において長期寛解を支えています。抗生物質、抗ウイルス薬、抗真菌薬は免疫抑制中の日和見感染を抑制することで生活の質を維持します。

継続的な生物学的イノベーションは治療薬の構成を再編する可能性が高く、新興生物製剤の天疱瘡治療薬市場規模は2031年までのCAGR 9.32%で拡大し、抗CD20の既存製品との差を縮めると予測されています。しかし、コスト感応度、変動する償還制度、および医師の習熟度の不均一性は、クラス全体にわたる長期的な共存を示唆しています。サノフィの19億USDのCD20二重特異性抗体への投資に代表される戦略的提携は、より短い輸液時間と低減されたモニタリング負担を約束しながら希少疾病用医薬品価格を維持できる差別化された作用機序に対するプレミアムを強調しています。累積的な予算への影響に直面する保険会社は、再発フリー生存率に連動した価値連動型契約を求めると予想され、製造業者に対して早期から堅固な実臨床エビデンスを生成するよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与のイノベーションが加速

静脈内輸液は2025年の売上の44.41%を占め、訓練されたスタッフと急性有害事象管理を必要とする病院ベースのリツキシマブプロトコルによって支えられています。しかし、皮下製剤は最も速いCAGR 8.33%を記録しており、オートインジェクターおよびオンボディポンプが治療を在宅へと移行させるにつれ、病院の優位性を侵食する可能性があります。医療システムのモデリングによると、自己投与はチェアタイム費用の削減と労働損失日数の減少により、全体的なケアコストを30~40%低下させます。経口薬、主に免疫抑制剤は依然として重要性を持ちますが、分子サイズと初回通過代謝がモノクローナル抗体への適用を制限しています。探索中のナノ粒子キャリアと経皮パッチは、投与様式のスペクトラムをさらに多様化させる可能性があります。臨床ガイドラインは現在、患者中心の投与経路選択を推奨しており、利便性、併存疾患、アドヒアランスを考慮した共同意思決定を促進しています。

パイプライン薬剤が後の製剤変更サイクルを回避して最初からこの経路を採用するにつれ、皮下投与に帰属する天疱瘡治療薬市場規模は急速に拡大すると予測されています。病院薬局はトレーニングモジュールと遠隔監視ソフトウェアを統合することで対応しており、このモデルは保険会社のケアサイト最適化への推進と一致しています。長期的には、皮下投与の優位性が医療施設のボトルネックを緩和し、特に専門医が不足している地域での治療待機列を短縮し、アクセスのギャップを縮小して公平性を高める可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがアクセスを再構築

病院薬局は、輸液監視、コールドチェーン設備、および院内検査モニタリングの必要性から、2025年の流通の52.94%を占めました。しかし、CAGR 10.12%で拡大するオンライン専門薬局は、在宅配送、看護師ホットライン、および統合デジタルポータルを通じた償還支援を提供することで、サプライを再定義しています。小売薬局は、認証された生物製剤保管設備を維持しているところが少ないため遅れをとっていますが、サードパーティのコールドチェーンプロバイダーとの戦略的提携が生まれつつあります。病院での治療開始と在宅配送によるメンテナンスを組み合わせたハイブリッドモデルは、安全性と利便性を融合させており、米国では生物製剤量の18%をすでに占めています。費用対効果とアドヒアランス支援を実証する指定チャネルへの保険会社の誘導は、高サービスプラットフォームへの集約を加速させると予想されます。

電子商取引の普及が広がるにつれ、オンライン薬局を通じた天疱瘡治療薬市場規模の取引は、特にブロードバンドとモバイル決済インフラが急速に成熟している地域で急速に拡大する見込みです。コネクテッドパッケージングから得られるコンプライアンス分析は、アドヒアランスに連動した動的な自己負担額の設定を可能にし、利害関係者全体の経済的インセンティブを整合させる可能性があります。製造業者にとって、デジタル流通はファーマコビジランスデータセットを充実させ、市販後コミットメントの下で求められる反復的な安全性評価に情報を提供します。

地域分析

北米は2025年の世界収益の34.15%を維持しており、審査サイクルを短縮するFDAのブレークスルー指定と、高い生物製剤価格を吸収する包括的な保険適用によって支えられています。学術センターが試験活動を主導し、成熟した専門薬局ネットワークが当日調剤と遠隔モニタリングを促進しています。この地域はまた、精密処方を導くペンシルベニア州立大学の自己免疫発見アルゴリズムに代表されるAI研究のリーダーシップからも恩恵を受けています。患者支援財団は、診断と治療普及を加速させる助成金と教育リソースを提供しています。

アジア太平洋地域は2031年までのCAGR 5.32%で最も速い成長軌道を示しています。2024年に発行された中国初の天疱瘡治療ガイドラインは、三次・二次病院全体で診断ワークアップを標準化し、償還リストの拡大に伴う生物製剤の展開に向けて市場を準備しています。韓国のリツキシマブの早期収載は、政策が実臨床での寛解向上をいかに推進できるかを示しています。日本の先駆け審査指定制度はパイプライン薬剤の市場投入を加速させ、上海、ソウル、東京の国内バイオテクタスターはコスト最適化バイオシミラーと新規薬剤を標的とする地元参入企業を育成しています。

欧州は依然として重要な地位を占めており、集中的な規制監督と国別の償還交渉を組み合わせています。欧州医薬品庁の迅速審査は希少疾病用医薬品が迅速に臨床に届くことを支援しますが、南欧・東欧諸国の財政的圧力が普及タイムラインを延ばしています。ドイツの堅固な研究インフラと英国の専門センターは複雑な症例の紹介先として機能し、ガイドライン更新に情報を提供するデータを形成しています。バイオシミラー採用政策は価格競争を生み出し、アクセスを拡大する一方でオリジネーターの収益源を希薄化させる可能性があります。

中東・アフリカは、専門医の不足からコールドチェーンのギャップに至る構造的障壁に直面しており、数量を制約しています。しかし、アラブ首長国連邦と南アフリカの卓越センターは地域の参照サイトとして発展しており、製造業者に教育的アウトリーチと物流ハブを拡大するための足がかりを提供しています。地元省庁やNGOとの多国籍パートナーシップは、潜在的な需要を解放する可能性のある補助金付きアクセスプログラムのパイロット実施を開始しています。

競合環境

競争は中程度に分散しています。Rocheが抗CD20の牙城を固めています。現在の市場集中スコアは6であり、主要企業による顕著ではあるものの圧倒的ではない優位性を反映しています。大手企業は皮下投与への切り替えやバイオシミラー防衛を含むライフサイクル管理に注力し、ライセンス契約によってパイプラインの多様性を取り込んでいます。AbbVieは経口低分子モジュレーターを標的とした買収を通じて自己免疫ポートフォリオを強化し、Pfizerは既存の皮膚科資産を補完する可能性のあるキナーゼ阻害剤を推進しています。

ホワイトスペースの機会は、エビデンスが依然として乏しい小児適応症、粘膜優位型、およびステロイド抵抗性コホートにあります。KyvernaやCabaletta Bioなどのカーティー開発企業は一回限りの治癒的リセットを提案しており、初期データが希少自己免疫疾患における細胞ベースの治療様式に対する投資家の熱意を検証するか抑制するかが注目されます。Autoimmunity Biosolutionsに代表されるAI活用の標的探索は研究開発タイムラインを短縮し、ベンチャーおよび戦略的資金の流入を促進しています。コスト抑制の要請は成果連動型購買を促進し、持続的寛解を裏付けるデジタルアドヒアランスツールと縦断的データを提供できる企業を優遇しています。

患者支援エコシステムへの前方統合が競合他社を差別化しています。Rocheの看護師教育者ネットワーク、Incyteの包括的支援プラットフォーム、Sanofiの物流提携はいずれも、サービス層が治療の粘着性をいかに強化するかを示しています。独占期間終了後にバイオシミラー参入が予想される中、オリジネーターは適応症拡大試験、製剤改良、付加価値サービス契約などの防衛策を準備しています。

天疱瘡治療薬産業のリーダー企業

F. Hoffmann-La Roche Ltd

Pfizer Inc.

CSL Behring GmbH

Octapharma AG

Grifols Therapeutics LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cabalettaは、天疱瘡に対する前処置なしのrese-celを評価するRESET-PV試験に最初の被験者を登録しました。

- 2024年3月:リルザブルチニブはフェーズIII PEGASUS試験で主要エンドポイントを達成しませんでしたが、サブグループ分析では低用量ステロイドとの併用時に有益性が示唆されました。

- 2024年2月:JAMA Dermatologyに掲載されたリツキシマブの7年間フォローアップ研究が、72.1%のステロイドフリー寛解の持続性を確認しました。

世界の天疱瘡治療薬市場レポートの調査範囲

本レポートの調査範囲によると、天疱瘡は、免疫系が細胞接着を促進するタンパク質を誤って攻撃することにより、皮膚および粘膜に有痛性の水疱と糜爛が生じる希少自己免疫疾患です。この疾患は生活の質に大きな影響を与える可能性があり、症状の管理と合併症の予防のために免疫抑制薬を用いた継続的な治療を必要とすることが多いです。天疱瘡治療薬とは、水疱性皮膚および粘膜を特徴とする自己免疫疾患である天疱瘡の症状を管理・緩和するために設計された医療療法および介入を指します。

天疱瘡治療薬市場は、治療法と地域によってセグメント化されています。市場は治療法別に、コルチコステロイド、免疫抑制剤、静注免疫グロブリン、抗生物質・抗ウイルス薬、抗真菌薬、その他の治療法にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| コルチコステロイド |

| 免疫抑制剤 |

| 抗CD20モノクローナル抗体 |

| 静注免疫グロブリン(IVIg) |

| 抗生物質・抗ウイルス薬 |

| 抗真菌薬 |

| 新興生物製剤・低分子阻害剤 |

| 経口 |

| 静脈内 |

| 皮下 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療クラス別 | コルチコステロイド | |

| 免疫抑制剤 | ||

| 抗CD20モノクローナル抗体 | ||

| 静注免疫グロブリン(IVIg) | ||

| 抗生物質・抗ウイルス薬 | ||

| 抗真菌薬 | ||

| 新興生物製剤・低分子阻害剤 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 皮下 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

天疱瘡治療薬市場の2031年における予測値は?

市場は2026年~2031年のCAGR 6.06%に基づき、2031年までに4億3,919万USDに達すると予測されています。

現在最大のシェアを持つ治療クラスはどれですか?

抗CD20モノクローナル抗体が2025年の天疱瘡治療薬市場シェアの37.02%でリードしています。

皮下投与が静脈内輸液よりも速く成長しているのはなぜですか?

プレフィルドシリンジとオートインジェクター形式が在宅投与を可能にし、クリニックコストを30~40%削減し、患者の利便性を向上させることで、2031年までのCAGR 8.33%を牽引しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、中国が診断ガイドラインを標準化し、韓国がリツキシマブの償還を拡大するにつれ、最高CAGR 5.32%を示しています。

希少疾病用医薬品インセンティブは市場ダイナミクスにどのような影響を与えますか?

7年間の独占権、税額控除、および迅速審査が開発リスクを低減し市場投入までの時間を短縮し、この希少疾患に対する新規生物製剤への持続的な投資を支援しています。

最終更新日: