機能性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.1 十億米ドル |

| 市場規模 (2031) | 14.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.70% CAGR |

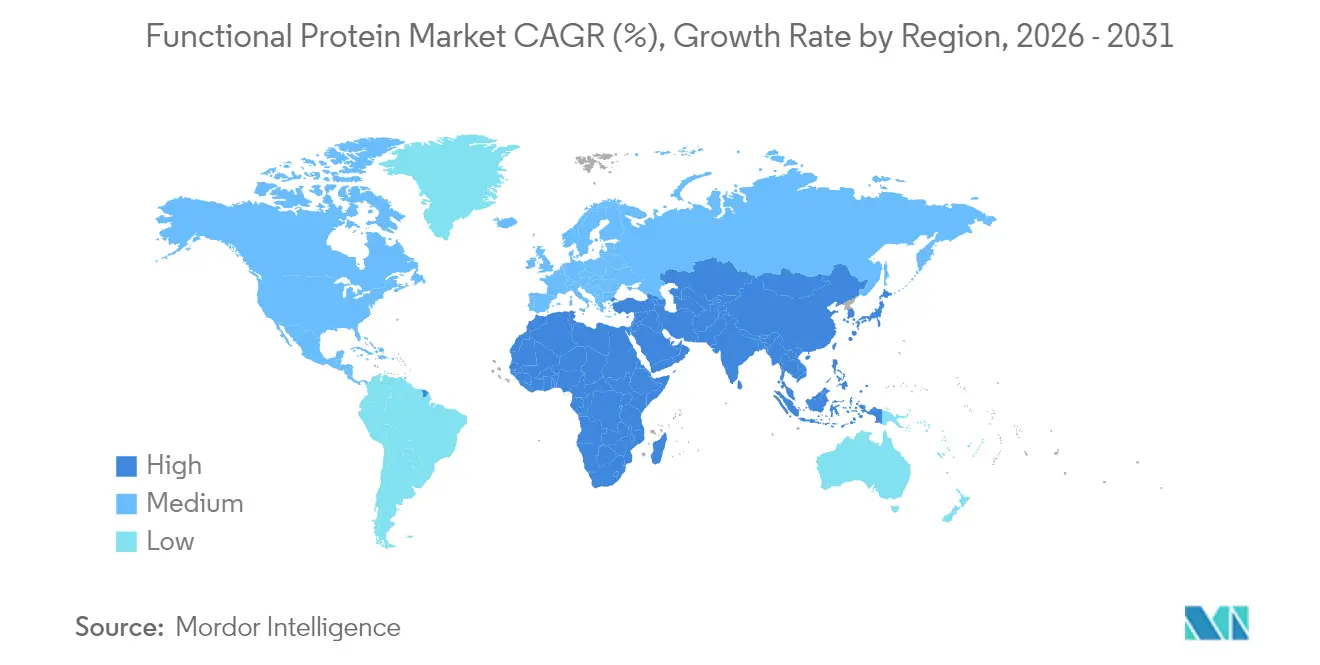

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機能性タンパク質市場分析

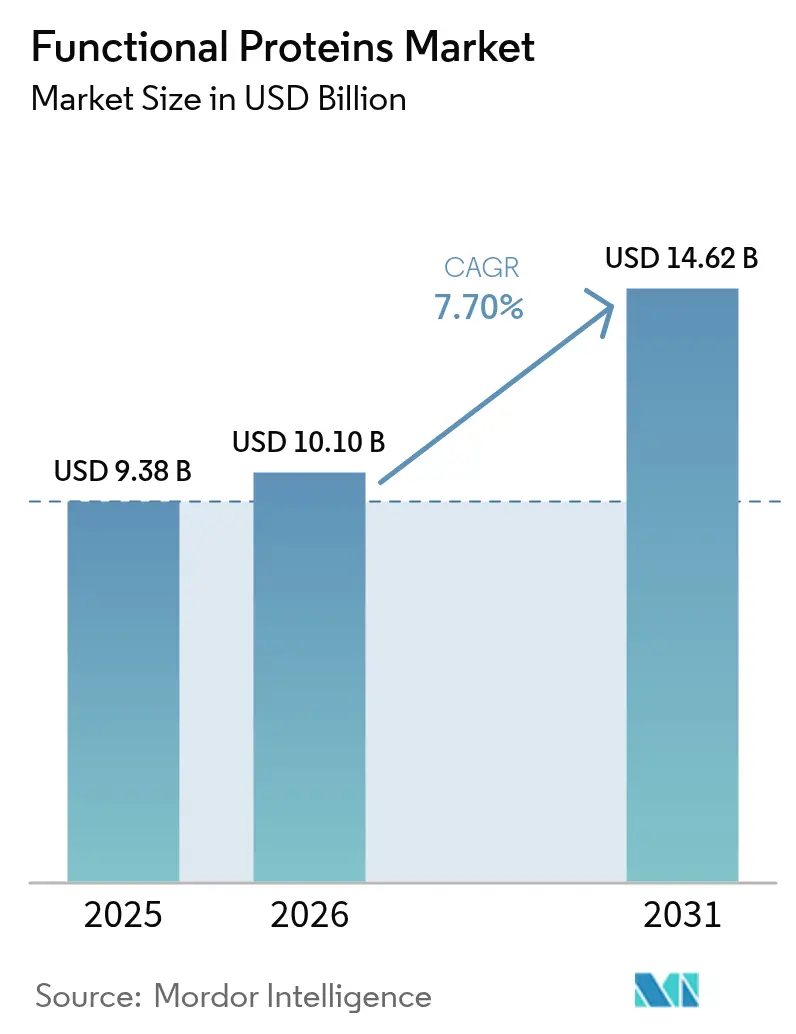

機能性タンパク質市場規模は、2025年の93億8,000万米ドルから2026年には101億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.70%で、2031年までに146億2,000万米ドルに達すると予測されています。機能性タンパク質市場の成長は、健康意識の高い消費者行動、規制の近代化、タンパク質抽出・加工技術の進歩が交差する点を反映しています。市場は、食品・飲料、サプリメント、動物栄養、化粧品分野にわたる多様な用途を通じて安定性を示しています。機能性タンパク質産業における主要な動向としては、精密発酵技術の規制承認が挙げられ、その例としてPerfect DayとZydus Lifesciencesがインドに発酵施設を設立するための協力関係が挙げられます。米国食品医薬品局(FDA)による自己確認型GRAS(一般的に安全と認められる)経路の廃止は、規制監督の強化を示しており、製造業者は正式な承認プロセスを追求することが求められています。植物性および代替タンパク質源への需要の高まりが、機能性タンパク質分野における研究開発の取り組みを加速させています。

主要レポートのポイント

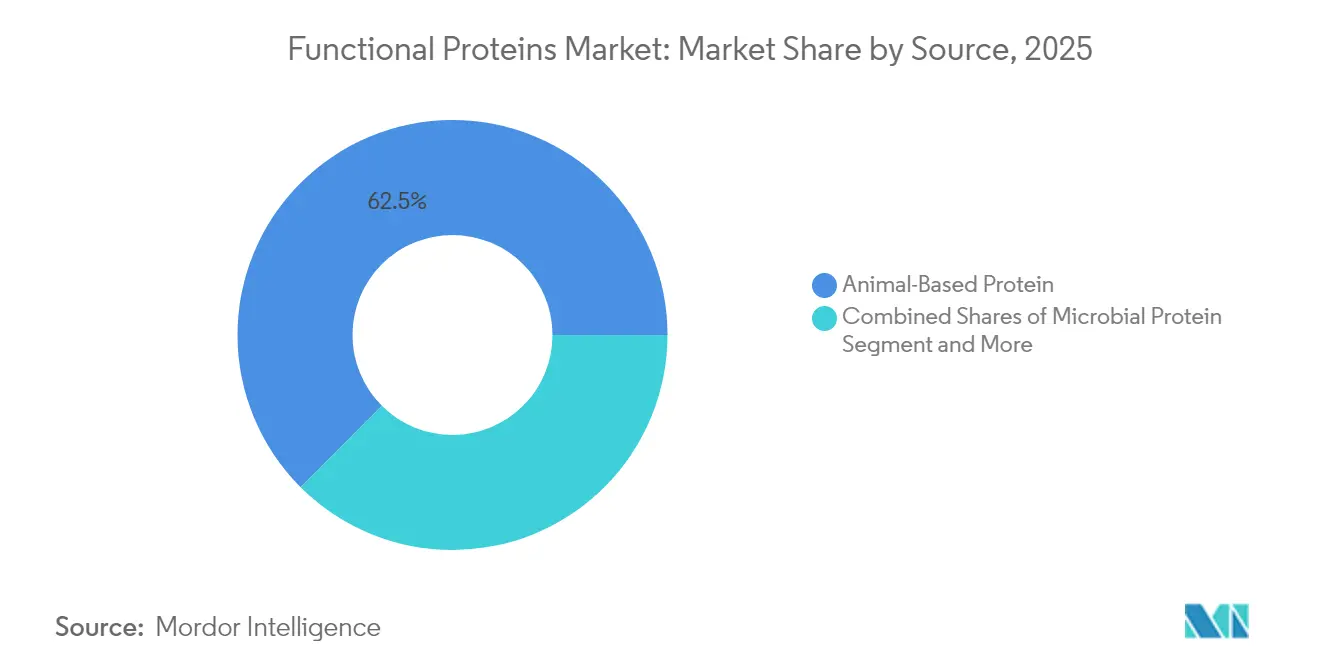

- 供給源別では、動物性タンパク質が2025年の機能性タンパク質市場シェアの62.52%を占め、微生物タンパク質は2031年までに年平均成長率(CAGR)8.22%で成長すると予測されています。

- 用途別では、サプリメントが年平均成長率(CAGR)8.98%の成長ポテンシャルを示し、食品・飲料は2025年の機能性タンパク質市場において55.10%の売上シェアを維持しています。

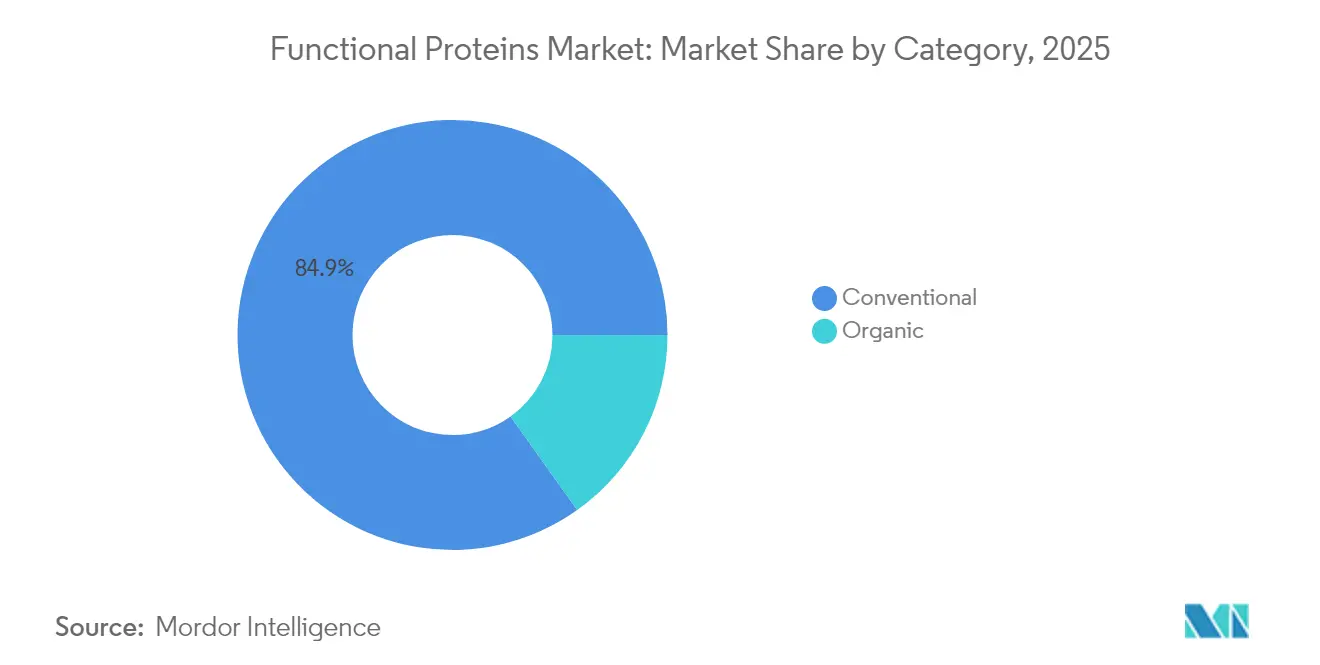

- カテゴリー別では、従来型が2025年の機能性タンパク質市場規模の84.85%を占め、オーガニックは2031年までに年平均成長率(CAGR)9.86%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の総売上の36.15%を占めてトップとなり、中東・アフリカは2031年までに最速の年平均成長率(CAGR)9.27%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機能性タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| タンパク質強化機能性食品・飲料への需要の高まり | +1.8% | 北米および欧州連合で強い勢いを持つ、世界規模 | 中期 (2〜4年) |

| 植物性タンパク質の急速な普及 | +1.5% | アジア太平洋が中核、北米および欧州連合への波及 | 長期 (4年以上) |

| タンパク質抽出・加工技術の進歩 | +1.2% | 北米および欧州連合のイノベーションハブが主導する、世界規模 | 長期 (4年以上) |

| スポーツ・パフォーマンス栄養への需要の拡大 | +1.0% | 北米および欧州連合が主要市場、アジア太平洋へ拡大中 | 中期 (2〜4年) |

| 特定の食事ニーズを持つ高齢化人口の拡大 | +0.9% | 先進国市場に集中した、世界規模 | 長期 (4年以上) |

| ペットフードおよび動物栄養への組み込み | +0.6% | 北米および欧州連合で強い成長を示す、世界規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

タンパク質強化機能性食品・飲料への需要の高まり

消費者の嗜好は様々なカテゴリーにわたってタンパク質強化食品へとシフトしており、Danoneによると消費者の64%が積極的に食事に追加のタンパク質を取り入れています。このシフトは従来のタンパク質サプリメントを超え、主流の食品にまで及んでいます。その証拠として、Kelloggが英国市場で植物性タンパク質を21%含むハイプロテインバイツシリアルを発売したことが挙げられます。消費者の健康意識の高まりと、全体的な健康維持におけるタンパク質の役割への認識の向上が、このトレンドを牽引する主要因です。Arla Foodsが開発したISO.Clearホエイタンパク質分離物は、透明度に影響を与えることなく飲料へのタンパク質強化を可能にし、年平均成長率(CAGR)5.1%で成長が見込まれる1,250億米ドルの強化飲料市場を標的としています。機能性飲料セグメントは精密発酵タンパク質によって進歩しており、その例としてEVERY Co.がコーヒー製品向けに動物不使用タンパク質製剤を発売したことが挙げられます。さらに、製造業者は消費者の味、利便性、栄養価への需要を満たす革新的なタンパク質強化製品の創出に向けた研究開発に投資しています。

植物性タンパク質の急速な普及

技術的改善が従来の味と食感の限界に対処するにつれて植物性タンパク質の普及が進んでおり、製造業者は新たなタンパク質源の開発よりも品質向上を優先しています。Roquette Frères S.A.のNUTRALYS Fava S900Mは90%のタンパク質含有量を誇り、業界の高純度植物性タンパク質へのシフトを体現しています。Axiom FoodsのOryzateinライスタンパク質に対するFDAのGRAS認証により、主流の食品用途での使用が可能となり、従来の大豆タンパク質やホエイタンパク質の代替品が提供されています。ハイブリッドタンパク質製剤は、製造業者が生態学的影響を低減しながら馴染みのある味のプロファイルを維持するブレンドソリューションを開発するにつれて、栄養バランスと環境持続可能性を求める世界の消費者を引き付けています。市場はまた、健康とウェルネスの維持におけるタンパク質の役割に対する消費者の認識の高まりから恩恵を受け、様々な用途にわたる需要を牽引しています。さらに、タンパク質抽出・加工技術における継続的な研究開発が、製品の機能性とコスト効率の向上を続けています。

特定の食事ニーズを持つ高齢化人口の拡大

人口動態の変化により、加齢に伴う筋肉量の低下や消化上の課題に対処するための特殊なタンパク質製剤が必要とされており、企業は標的を絞った医療栄養ソリューションの開発を促されています。Arla Food Ambのラクプロダン DI-3092ホエイタンパク質加水分解物は100mlあたり10gのタンパク質を提供し、市場の一般的な6〜7gを上回りながら高齢者栄養におけるコンプライアンスを改善しています。Lactalis Ingredientsは健康的な高齢化層向けの飲料コンセプトに注力しており、この成長するセグメントへの業界の関心の高まりを示しています。規制の動向が市場拡大を支援しており、中国は2027年3月までに特別医療目的食品(FSMP)乳児用調製粉乳の新基準を実施し、特殊医療栄養製品のガイドラインを確立しています。高齢化人口に対しては、タンパク質品質の測定が従来のタンパク質効率比から消化性不可欠アミノ酸スコア(DIAAS)へと進化しています。世界の機能性タンパク質市場は、予防医療とウェルネスに対する消費者の認識の高まりにより大幅な成長を経験しています。医療専門家は術後回復や慢性疾患管理のための特殊なタンパク質製剤をますます推奨しており、市場拡大をさらに牽引しています。

ペットフードおよび動物栄養への組み込み

ペットフードのタンパク質イノベーションは、持続可能性とアレルゲン性の懸念に対処する新規原料を通じて加速しており、MicroHarvestの微生物タンパク質犬用おやつは発酵由来タンパク質に対する消費者の受容を示しています[1]Pet Food Industry、「MicroHarvest、VEGDOGが微生物タンパク質を使用したペット用おやつを発売」、petfoodindustry.com。CalystaのFeedKind Petタンパク質は欧州市場への参入を果たし、ペット用途向けに完全なアミノ酸プロファイルを持つ非遺伝子組み換え・動物不使用タンパク質を提供しています。このセグメントは精密発酵のスケールアップから恩恵を受けており、Calysseoの年間2万トンの生産能力がMarsapetのMicroBellドライキブルなどの商業ペットフード発売を支援しています。水産養殖への応用は、Eniferがブラジルのエタノール大手FSとのパートナーシップを通じてトウモロコシエタノール副産物からマイコプロテインを生産するなど、提携を通じて拡大しています。規制承認が市場拡大を促進しており、CalystaはサーモンフィードへのGRAS認定を取得し、ペットフードについても同様の承認を追求しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品製剤における 味と官能上の課題 | -2.3% | 北米および欧州で特に顕著な、世界規模 | 中期 (2〜4年) |

| 他の代替タンパク質との 競合 | -2.0% | 北米および欧州が中核、アジア太平洋へ拡大中 | 長期 (4年以上) |

| 高い研究開発費および生産設備コスト | -1.8% | 新興市場でより大きな影響を持つ、世界規模 | 短期 (2年以内) |

| 消費者の認知と受容の限界 | -1.5% | アジア太平洋および中東・アフリカが中核、先進国市場では中程度の影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質および大豆タンパク質に関するアレルゲンの懸念

動物性タンパク質および大豆タンパク質に関するアレルゲンの懸念は、乳製品、卵、大豆に対する広範なアレルギー反応により消費者の採用を制限することで、機能性タンパク質市場の成長を大幅に制約しています。これにより製造業者はエンドウ豆やコメなどの代替タンパク質を使用した高コストの製剤変更に投資せざるを得なくなり、機能性が損なわれ生産コストが上昇する可能性があります。アレルゲンフリー製品への需要の高まりは、企業が安全性を優先し厳格な表示規制を遵守することを促し、イノベーションを遅らせています。さらに、広範なアレルゲン検査と認証の必要性が業務上の複雑さと費用を増大させています。交差汚染リスクに対する消費者の不安が市場の信頼をさらに損ない、これらのタンパク質を含む製品への需要を減少させています。最後に、スケーラブルでコスト効率の高い低アレルゲン性タンパク質源の限られた入手可能性が、機能性食品への高まる需要を満たす市場の能力を妨げています。

味、溶解性、食感の課題

植物性タンパク質の普及は技術的進歩にもかかわらず継続的な官能上の限界に直面しており、HiFoodなどの企業は高い中立性と最小限の官能的影響を実現するために微粉化タンパク質を開発しています。ワーヘニンゲン大学は、肉・乳製品代替品向けのAIモデル開発を通じて食感の最適化に取り組んでいます。溶解性の問題が飲料用途に影響を与えており、Arlaはジュースへのタンパク質強化における濁りを防ぐためのISO.Clear技術を開発しました。業界は現在、世界の消費者が純粋な植物性代替品よりもブレンド製剤を好む傾向を示す中、植物性タンパク質と動物性タンパク質を組み合わせたハイブリッドソリューションに注力しています。研究開発への投資は、これらの課題を克服するためのタンパク質機能性と味のプロファイルの改善を引き続き目標としています。製造業者はまた、様々な食品用途における植物性タンパク質の総合的なパフォーマンスを向上させるために、新規加工技術と原料の組み合わせを探求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:微生物タンパク質がイノベーションを牽引

動物性タンパク質は2025年に62.52%の市場シェアを占め、乳タンパク質の優れた機能特性と確立されたサプライチェーンに支えられています。この成長は、Arla Foods AmbaがFDAから乳児用調製粉乳向けホエイタンパク質加水分解物の承認を取得したことによって支援されています。微生物タンパク質は2031年までの年平均成長率(CAGR)8.22%で最も急成長する供給源セグメントとして台頭しており、スケーラビリティの突破口と規制承認によって牽引されています。植物性タンパク質は、改善された抽出技術と味の限界に対処するハイブリッド製剤を通じて安定した成長を維持しています。

MicroHarvestが2026年までに年間1万5,000トンの生産能力を達成したことは、微生物タンパク質の商業化ポテンシャルを示しており、同社はプロセス安定性の最適化を通じて従来のスケーリング上の課題を克服しています。精密発酵プラットフォームは、Perfect DayがZydus Lifesciencesとのパートナーシップを通じてインドの製造能力を確立したことに示されるように、従来の農業の制約なしに動物と同一のタンパク質生産を可能にしています。動物性タンパク質は、タンパク質含有量を機能性を維持しながら濃縮するArlaの限外ろ過乳技術などの加工イノベーションから恩恵を受けています。植物性供給源は、EUがレムナタンパク質濃縮物を承認したことで水生植物タンパク質の規制上の受容を示すなど、新規抽出法と持続可能な調達を通じて勢いを増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品・飲料の幅広さとサプリメントの成長速度

食品・飲料は2025年の売上の55.10%を占め、ベーカリー、菓子、乳製品代替品、飲料濃縮物にわたるタンパク質強化の普遍性を示しています。パン、バー、乳製品類似品は乳化、泡安定性、口当たりのためにタンパク質に依存しており、安定した量の取り込みを確保しています。即席粉末、錠剤、グミを含むサプリメントは、電子商取引のアクセシビリティとパーソナライズされた栄養プランに牽引され、2031年までに年平均成長率(CAGR)8.98%で前進する見込みです。ブランドオーナーは、個包装サシェからコラーゲン配合ショットまで形式を多様化し、エリートアスリートを超えたライフスタイルユーザーへの浸透を拡大しています。

筋肉回復、満腹感の向上、体重管理などの機能的属性が両分野における持続的な需要を支えています。製造業者はデータインサイトを活用してアミノ酸比率を微調整し、摂取量を最適化することで、リピート購入の傾向を強化しています。消費者がスナック化と積極的なウェルネスに収束するにつれて、高タンパク質クッキーや強化植物性ミルクなどの嗜好性と目的性を兼ね備えた形式に割り当てられるタンパク質市場規模がカテゴリーの幅を広げると予測されています。一方、サプリメントは最小限の準備時間と透明な投与量情報を通じて採用を促進し、ニッチから主流への認識を変えています。

カテゴリー別:従来型の規模とオーガニックの勢い

標準的な溶媒抽出、加熱処理、酵素的清澄化を含む従来型加工チャネルが2025年の世界売上の84.85%を占めました。安定した原料の入手可能性、標準化された機能パラメーター、有利な価格設定が、マスマーケットのスナック、シリアル、ペット栄養における広範な使用を支援しています。オーガニックタンパク質は、より小さなベースを代表しながらも、より厳格な農薬残留基準と再生農業の物語がプレミアム購買層に響くにつれて、2031年までに年平均成長率(CAGR)9.86%を記録すると予測されています。認証機関は農場から食卓までのトレーサビリティを要求し、専用サプライチェーンへの投資を促しています。小売業者はオーガニックの在庫管理単位を健康志向の売り場に配置し、低い抽出収率を部分的に相殺する価格プレミアムを実現しています。

従来型チャネル内では、エネルギー回収、膜ろ過、副産物の価値化を通じた継続的なプロセスイノベーションが持続可能性のギャップを縮小しています。同時に、オーガニックサプライヤーは差別化のために高タンパク質の在来品種穀物を試験的に使用しています。オーガニック製品のタンパク質市場規模は、化学物質不使用の原料を優先する病院や学校による機関調達の増加から恩恵を受けると予測されています。従来型プレーヤーは非遺伝子組み換え表示と透明な農場パートナーシップで対抗し、両カテゴリーが互いを侵食するのではなく並行して進歩することを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に36.15%の売上を獲得し、大規模な人口、中間層所得の上昇、都市化の進展を反映しています。大豆、コメ、エンドウ豆を供給源とする植物性タンパク質は伝統的な料理と親和性が高く、国内製品開発を促進しています。食料安全保障と付加価値向上を促進する政府プログラムが現代的な分画ラインへの投資を奨励し、地域の供給自給を支援しています。ホエイパーミエートなどの乳由来原料も、越境電子商取引で販売されるスポーツパウダーで存在感を増しており、輸入の補完性を示しています。北米に帰属するタンパク質市場シェアは、健康食品店、ジム、主流小売業者にわたる迅速な展開を可能にする専用流通インフラによって強化されています。

欧州は、厳格な表示規制と温室効果ガス削減への機関的コミットメントに支えられ、オーガニックおよび持続可能な製品において強い勢いを示しています。小売業者はよりクリーンな原料リストを特徴とする製品を優先し、プレミアム化を支援しています。中東・アフリカは現在世界販売の比較的小さな部分を占めていますが、2026年から2031年にかけて最高の地域年平均成長率(CAGR)9.27%を記録すると予測されています。若年人口の多さ、フィットネスクラブ会員数の増加、在外居住者の影響がスポーツパウダーとレディ・トゥ・ドリンクシェイクを後押ししています。水産養殖飼料への投資もタンパク質原料需要を高めており、地方政府が民間部門の参加を奨励しています。

北米の機能性タンパク質市場は、パフォーマンス栄養、クリーンラベル、パーソナライズされたウェルネスへの高い認識を持つ成熟した消費者基盤を反映しています。需要は、全国流通を容易にする確立された受託製造と低温流通能力に支えられた、ホエイ、コラーゲン、植物性ブレンドの強い浸透によって支えられています。フィットネス文化、アクティブエイジングのトレンド、ジム、専門小売業者、直接消費者向けチャネルを通じたライフスタイル栄養ブランドの拡大がカテゴリーの認知度を深めています。原料の安全性と許容される表示に関する規制の明確さがイノベーションをさらに可能にし、高タンパク質スナックや強化飲料への持続的な関心がスポーツ栄養を超えた日常的な主流消費へと用途を広げています。全体として、各地域は独自の成長ベクターを提供し、タンパク質市場の多様化した見通しを強化しています。

規制環境

機能性タンパク質市場における規制は、新規供給源(精密発酵、バイオマス発酵、水生植物、菌糸体)に対する市場投入前の安全性審査経路、および強化食品、サプリメント、特殊医療用栄養に対する表示・ラベリング適合性によって形作られている。米国では、FDAのGRASノーティス制度が新規機能性タンパク質の商業化における重要な関門として機能し続けており、2025年には精密発酵由来のベータラクトグロブリンに関する複数のGRAS「質問なし」通知(例:GRN 1247およびGRN 1241)が発出され、ニッチな代替品にとどまらず主流の食品カテゴリーでの利用拡大を後押ししている。

欧州および英国では、新規タンパク質の市場投入は「新規食品」枠組みの下でより書類審査に依拠している。欧州委員会は2026年に発表された改正によって連合リストを更新し、英国食品基準庁(FSA)は2026年3月に精密発酵またはバイオマス発酵によって製造される新規食品に関する補足指針を発出した。この指針は、バイオインフォマティクス、タンパク質特性評価、消化性試験に関する期待事項を明確化しており、発酵由来タンパク質に求められる分析的根拠の水準を高め、複数地域での展開を行うグローバルブランドの市場投入までの時間、文書化の実務、サプライヤー選定に影響を及ぼしている。

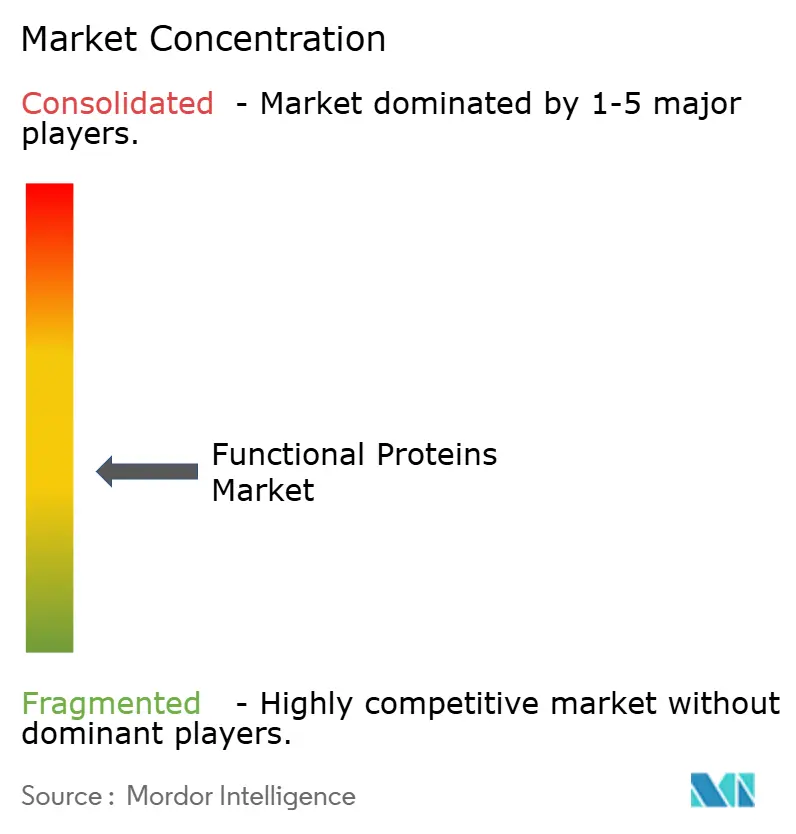

競合環境

機能性タンパク質市場は中程度の断片化を示しています。競合環境は、多国籍原料サプライヤー、専門抽出業者、新興発酵スタートアップの混合で構成されています。Kerry Group plc、Archer Daniels Midland、Cargill, Incorporated.は、調達、加工、用途サポートをカバーする統合バリューチェーンを展開しています。幅広い製品ポートフォリオにより、乳製品代替品、ベーカリー、スポーツ栄養へのクロスセリング機会が生まれ、顧客維持が確保されています。戦略的統合は、Arla Foods AmabaによるVolacのホエイ栄養事業の買収やTate & LyleによるCP Kelcoの18億米ドルでの買収などの買収を通じて加速しています[3]Tata & Lyle、「CP Kelcoの買収提案」、tateandlyle.com。FrieslandCampinaとFonterraは協同組合ベースの生乳プールを活用して原料の一貫性を確保し、Glanbiaはパフォーマンス栄養製剤向けにホエイ誘導体を活用しています。

食感と風味の最適化が主要な差別化要因として機能しています。これにより、Roquette Frères S.A.やDuPontなどのプレーヤーが独自のテクスチャリングシステムに投資し、植物性タンパク質の嗜好性を向上させています。これらのシステムは、消費者の受容を促進する重要な要因である従来の動物性タンパク質の官能体験を再現するという課題に対処するために設計されています。フレーバーハウスと戦略的に協力することで、これらの企業は開発サイクルを短縮し、変化する消費者の嗜好に迅速に適応し、進化する味のプロファイルに合致した製品を提供することができます。さらに、精密発酵企業との合併や少数株式取得を通じて、これらの既存企業は破壊的な知的財産へのアクセスを獲得し、研究開発リスクの全負担を回避しています。このアプローチにより、社内イノベーションに関連する高コストと不確実性を負担することなく、最先端技術をポートフォリオに統合することができます。

Omega Protein、AMCO Proteins、Hilmar Cheeseなどのニッチサプライヤーは、海洋または誘導体フラクションに注力しています。これらは、厳格な機能的・栄養的要求を満たすために特殊なタンパク質ソリューションが必要とされるペット栄養や医療食品などの特定用途に対応しています。競争力のある価格設定はスケールによって達成されますが、契約獲得において重要な役割を果たすのは機能的な実績と技術サービスです。これらのサプライヤーは多くの場合、顧客にカスタマイズされたソリューションと強固なサポートを提供することで差別化を図り、最終用途における最適なパフォーマンスを確保しています。全体的な市場構造は、確立されたセグメントにおける中程度の統合と、新興代替品における断片化の増加というトレンドを示しており、タンパク質の全体的な状況においてイノベーションが活発に維持されることを確保しています。この動的な環境は継続的な開発を促進し、企業が多様な消費者ニーズに対応し、従来型および代替タンパク質市場の両方における成長機会を活用しようと努力しています。

機能性タンパク質産業のリーダー企業

Kerry Group plc.

Sensient Technologies Corporation

DSM-Firmenich

Corbion

Cargill, Incorporated.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商業的な余地は、規制上の承認と製剤性能が重なる領域で拡大しており、特に発酵由来の乳タンパク質(ラクトフェリン、乳清フラクション)や、大豆・卵に対する機能的でアレルゲンに配慮した代替品として位置づけられる新しい植物性タンパク質において顕著である。2026年には、PlantibleのLemna由来RuBisCO原料(Rubi Protein)に対するFDAの「質問なし」判断が示され、パン・焼成品、飲料、乳製品代替品における乳化、発泡、結着を目的とした機能性タンパク質に対する具体的な道筋が提供された。これは、動物由来原料を用いずに卵様の機能性を求める製剤担当者にとって、より迅速な改良を後押しするものと見られる。

第二の機会領域は、乳幼児期の栄養、医療・健康的な加齢に向けた栄養、および飲料・スナックにおけるタンパク質強化にわたる、より広範な供給・用途の拡大であり、これは目に見えるスケールアップの動きと公的支援によって支えられている。例としては、Nestleが2026年にHelainaと提携し、乳児用栄養向けの生物学的同一ヒトラクトフェリンの量産化を進めたこと、また、Viviciが2026年6月に欧州イノベーション・カウンシル(EIC)アクセラレーター助成金1,250万ユーロを受給し、精密発酵由来の乳タンパク質のスケールアップを支援したことが挙げられる。並行して、2026年のEUレベルでの新規食品承認、たとえばThe Protein Breweryによる菌糸体タンパク質Fermoteinの承認や、その他の新規植物由来原料を可能にする承認は、風味の中立性、溶解性、クリーンラベル対応を目的に再処方を行う食品・飲料メーカーにとって、対象となる原料の選択肢を広げている。

最近の業界動向

- 2026年6月:The Protein Breweryは、食品・飲料の各カテゴリーで使用可能な菌糸体タンパク質原料「Fermotein」についてEU認可を取得した。この承認により、欧州における菌糸体由来の機能性タンパク質の商業化への道筋がより明確になり、初期採用層を超えた広範な製品開発を後押ししている。

- 2025年6月:Barentzは、中国の栄養補助食品市場での地位強化を目的として、中国のFengli Groupの買収を発表し、2025年後半の完了を目指している。この取引により、Barentzの現地流通・サプライヤー網が拡大し、中国におけるタンパク質系ニュートラシューティカル原料および関連する機能性製剤の市場投入経路が改善される。

- 2024年8月:Zydus Lifesciencesは、Sterling Biotechの株式50%を取得し、これはPerfect Dayとの提携による発酵由来タンパク質生産への参入と結びついた動きである。この合弁戦略は、インドにおける動物性原料を用いないタンパク質製造能力の構築を支援し、精密発酵由来の機能性タンパク質に関する地域的な供給選択肢を増やすものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、機能性タンパク質市場は、基本的な栄養価を超えた付加的な効能のために加工され位置づけられるタンパク質原料を対象とする。これらの原料は、食品、飲料、栄養補助食品、動物栄養、化粧品にわたる調合用途向けに販売される。

対象範囲の除外:機能効能の主張や位置づけを伴わない、基本的な増粘剤やゼラチン代替品としてのみ使用される汎用バルクタンパク質は除外する。

セグメンテーション概要

- 供給源別

- 動物性タンパク質

- 乳タンパク質

- ミルク

- ホエイ

- カゼインおよびカゼイン塩

- 卵タンパク質

- その他

- 乳タンパク質

- 植物性タンパク質

- 大豆

- エンドウ豆

- オート麦

- コメ

- 小麦

- その他

- 微生物タンパク質

- 動物性タンパク質

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 乳児用調製粉乳

- 飲料

- 乳製品および乳製品代替品

- 食肉類似品

- サプリメント

- スポーツ・パフォーマンス栄養

- 高齢者栄養および医療栄養

- 動物飼料・ペット栄養

- 化粧品・パーソナルケア

- 食品・飲料

- カテゴリー別

- 従来型

- オーガニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特にタンパク質原料の供給、貿易フロー、および公的統計における最終用途の定義方法について、モデルの事実的基盤を構築するために用いられた。貿易の方向性や製品の動きに関する指標を把握するため、USDAのデータ、米国FDAの公開資料(GRAS関連指針を含む)、FAOのデータベース、UN Comtradeなどの情報源を活用した。

前提を現実的なものに保つため、上場企業の年次報告書や投資家向け資料、業界団体・標準化団体の発行物、新規生産能力や技術動向(精密発酵を含む)に関する信頼できる報道内容も確認した。可能な場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷単位データベースを用いて、時系列やスケールに関する指標の相互検証を行った。このリストは網羅的なものではなく、データ収集、検証、確認のために他の多くの公開情報源も検討した。

一次インタビューおよび調査

一次調査では、どのタンパク質種が機能性原料として購買されているか、供給源や形態によって価格がどのように変動するか、そして地域ごとに最終用途によって需要がどのように異なるかの検証に重点を置いた。原料サプライヤー、受託製造業者、ブランドおよび調達担当チーム、さらに業界専門家に聞き取りを行い、その後追加確認を行ってデスクリサーチで見つかったギャップを解消した。この入力は、APAC、EMEA、アメリカ大陸における採用の兆候を確認する上でも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:41% |

| ミドルティア:53% | 機能部門/事業単位責任者:32% | EMEA:35% |

| 小規模プレーヤー:19% | マネージャー:54% | アメリカ大陸:24% |

市場規模算定と予測

市場規模の算定は、最終用途における消費の兆候、貿易・生産指標、および機能的な位置づけをもって販売されるタンパク質の比率から、需要プールをトップダウン方式で再構築し、その後、総量を価値に換算することから始まる。結果を実態に即したものとするため、サンプリングによるサプライヤーおよび流通チャネルの確認や、主要なタンパク質系統についての単純な「数量×平均販売価格」比較を含む、選択的なボトムアップ的近似を用いて総量を検証している。

この市場で重要な入力要素には、動物性、植物性、微生物性の各供給源にわたる比率の変化、乾燥形態と液体形態のバランス、そして食品・飲料、サプリメント、動物栄養、化粧品にわたる需要の分布が含まれる。価格と価値は、アイソレートとコンセントレートの使用比率、高付加価値製剤における加水分解物の浸透度、そして着地コストを左右しうる地域レベルの輸入依存度によっても影響を受ける。小規模国のデータが欠落している場合には、包装栄養食品の生産量、乳・植物性タンパク質加工の集約度、貿易方向のパターンなどの代替指標を用いてギャップを補い、その後インタビューでの意見を踏まえて調整を行う。

予測にあたっては、シナリオ検証によって補完された多変量回帰分析を用いている。主要な用途における採用状況と予想される価格の推移が主な要因である。前提は専門家とともに検証され、単純な直線的成長曲線ではなく、現実的な成長ペースを反映した将来展望となるようにしている。

データ検証と更新サイクル

検証は、モデルの出力結果、デスクリサーチによる兆候、インタビューで得られた内容を三角測量的に照合することで行われ、最終確定前に最も大きな差異について追加確認を行う。数値が既知の貿易・生産動向と矛盾しないよう、前年比の変動、地域別シェアの安定性、および暗示される価格水準について確認を行っている。

重大な不整合が見つかった場合、アナリストは情報源に再度連絡を取り、それが実際の市場変化を反映しているのか、定義上の問題であるのかを判断した上で、前提を修正し、モデルを再検証する。レポートは年次で更新され、規制変更、大規模な生産能力の追加、異常なコモディティの動きなど、大きな事象が発生した場合には中間更新が行われる。提出前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる機能性タンパク質市場規模と他の公表推定値との比較

機能性タンパク質に関する公表市場規模は、テーマ名が同じように見えても、対象とする製品や最終用途が調査ごとに異なるため、しばしば一致しない。差異は、各発行元が価格設定、通貨のタイミング、基準年の更新頻度をどのように扱うかによっても生じる。

最大の差異は、一部の推定値が主にテクスチャー用途や汎用代替品として使用される広範なタンパク質原料を含めている場合や、明確な機能性タンパク質の絞り込みを行わずに関連する酵素の収益が含まれている場合に生じることが多い。もう一つの要因は成長曲線である。一部の予測は複数の最終用途にわたる急速な採用を前提としているが、他の予測は食品、サプリメント、動物栄養における実際の浸透度に近い動きを追跡している。また、ASP(平均販売価格)の扱いについても差異があり、一部のモデルはより保守的な段階的引き上げと地域レベルの構成調整を適用しており、これはMordor Intelligenceが採用しているアプローチである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.10 B (2026) | |

| 業界発行元A | USD 6.97 B (2024) | より早い基準年を採用し、主に食品・飲料用途に焦点を当てた狭い需要の視点を用いており、機能性タンパク質原料を購買するサプリメント、動物栄養、化粧品の一部が漏れる可能性がある。 |

| 業界発行元B | USD 12.17 B (2026) | より速い成長と価値の構築を適用しており、酵素やより広範なタンパク質原料の収益といった隣接カテゴリーを含む、より広い原料バスケットを対象としているように見えるため、機能性の位置づけによる絞り込みと比較して、集計対象の規模が過大になる可能性がある。 |

表に見られる差異は、主に何が「機能性」として数えられるか、どの最終用途が完全に含まれるか、そしてモデルにおいて価格と採用がどれだけ速く上昇すると想定されているかによって説明される。対象範囲を一貫させ、貿易、生産、用途レベルの需要指標に照らして確認することで、得られる総量は明確な入力にたどりやすく、毎年再現しやすくなる。

レポートで回答される主要な質問

2031年までのタンパク質市場の予測規模は?

タンパク質市場は2026年から年平均成長率(CAGR)7.70%で成長し、2031年までに146億2,000万米ドルに達すると予測されています。

最も急成長する用途セグメントはどれですか?

サプリメントは2026年から2031年にかけて最高の年平均成長率(CAGR)8.98%を記録すると予測されており、食品・飲料用途を上回ります。

アジア太平洋がタンパク質消費でトップとなる理由は何ですか?

高い人口密度、可処分所得の増加、付加価値加工に向けた支援的な政府政策が、アジア太平洋を2025年に36.15%の売上シェアを持つ最大の地域貢献者として位置づけています。

植物性タンパク質源への需要を牽引しているものは何ですか?

環境への懸念、フレキシタリアンやビーガンの間での食事の変化、風味と食感における技術的改善が植物性タンパク質の普及を加速させています。

最終更新日: