ホワイトバイオテク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

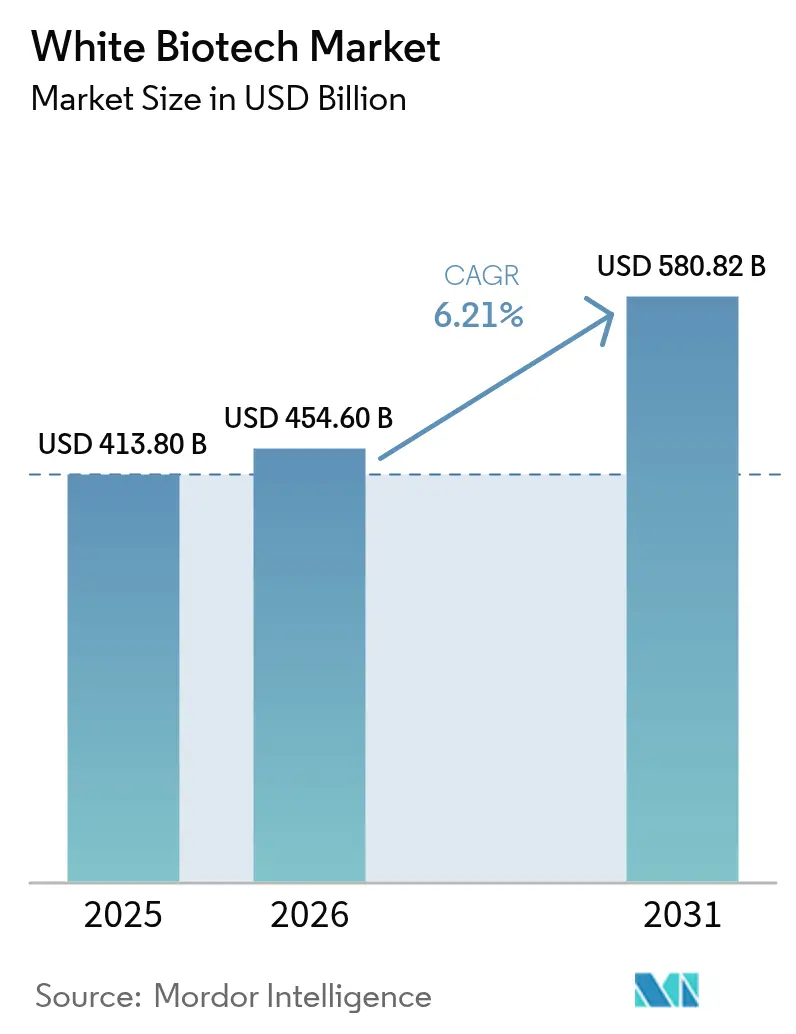

| 市場規模 (2026) | 454.60 十億米ドル |

| 市場規模 (2031) | 580.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホワイトバイオテク市場分析

ホワイトバイオテク市場規模は2025年に4,138億米ドルと評価され、2026年の4,546億米ドルから2031年には5,808.2億米ドルへと、予測期間(2026年~2031年)においてCAGR 6.21%で成長すると推定されます。持続可能な航空燃料、エタノール、バイオ由来ポリマーに対する政策主導の需要が、石油化学資産から発酵プラットフォームへと資本を再配分しており、炭素価格制度とブレンド義務化が規制上の意図を予測可能な収益源へと転換しています。合成生物学の革新的進歩は研究開発期間を短縮し、酵素の投与量要件を削減するとともに、高付加価値バイオケミカルの収率を向上させており、食品・飼料・産業エンドマーケットのバイヤーにとっての総所有コストをさらに改善しています。統合型生産者は北米、欧州、アジア太平洋において新たな生産能力を拡大していますが、費用対効果の高い原料調達と長い建設サイクルは構造的な障壁として残っています。全体として、ホワイトバイオテク市場はニッチな機会から主流のサプライチェーン構成要素へと進化しており、スコープ3排出量の検証可能な削減を求める消費財ブランドや航空会社からのオフテイク契約の増加がこれを後押ししています。

主要レポートのポイント

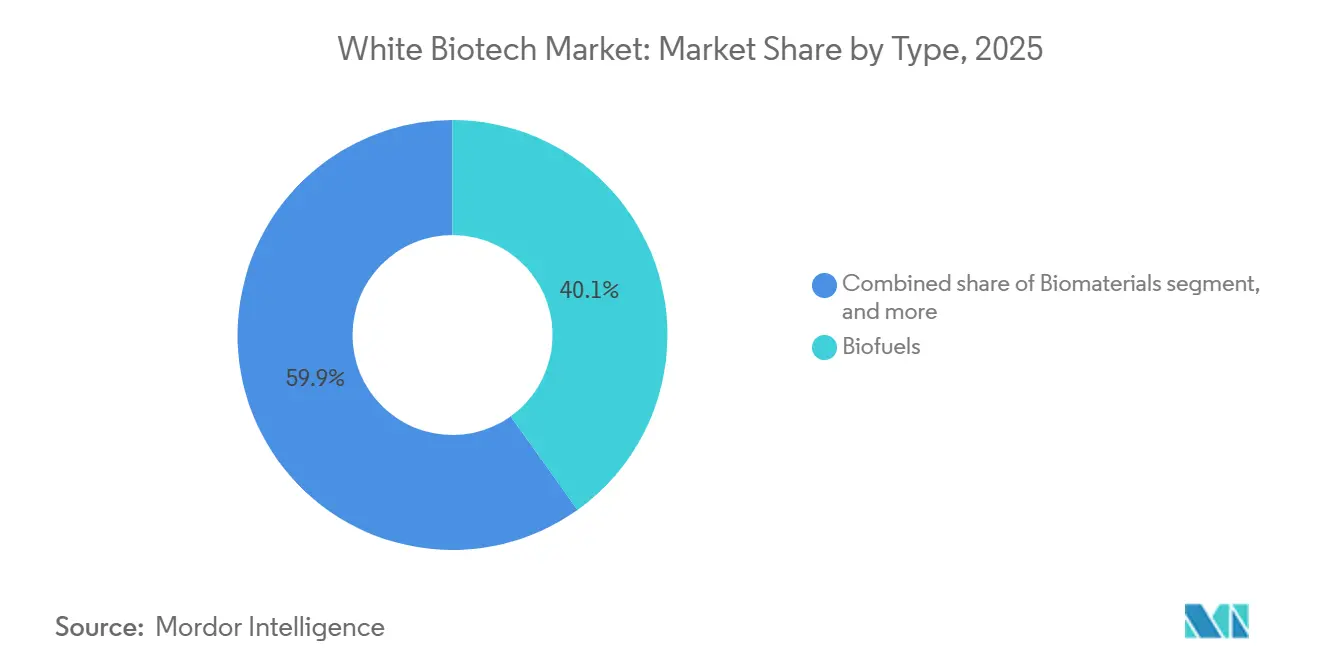

- タイプ別では、バイオ燃料が2025年のホワイトバイオテク市場シェアの40.12%を占めてトップとなり、バイオマテリアルは2031年にかけてCAGR 7.29%で拡大しています

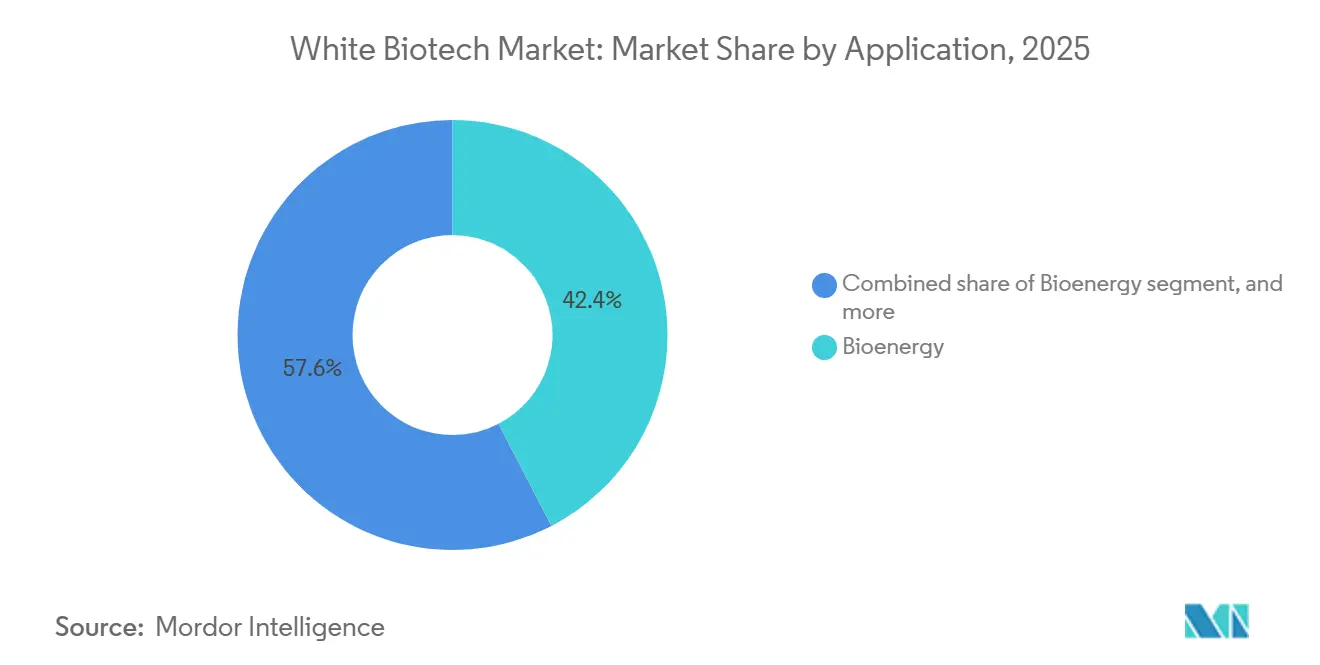

- 用途別では、バイオエネルギーが2025年の収益の42.39%を占め、食品・飲料は2031年にかけてCAGR 8.21%で成長しています。

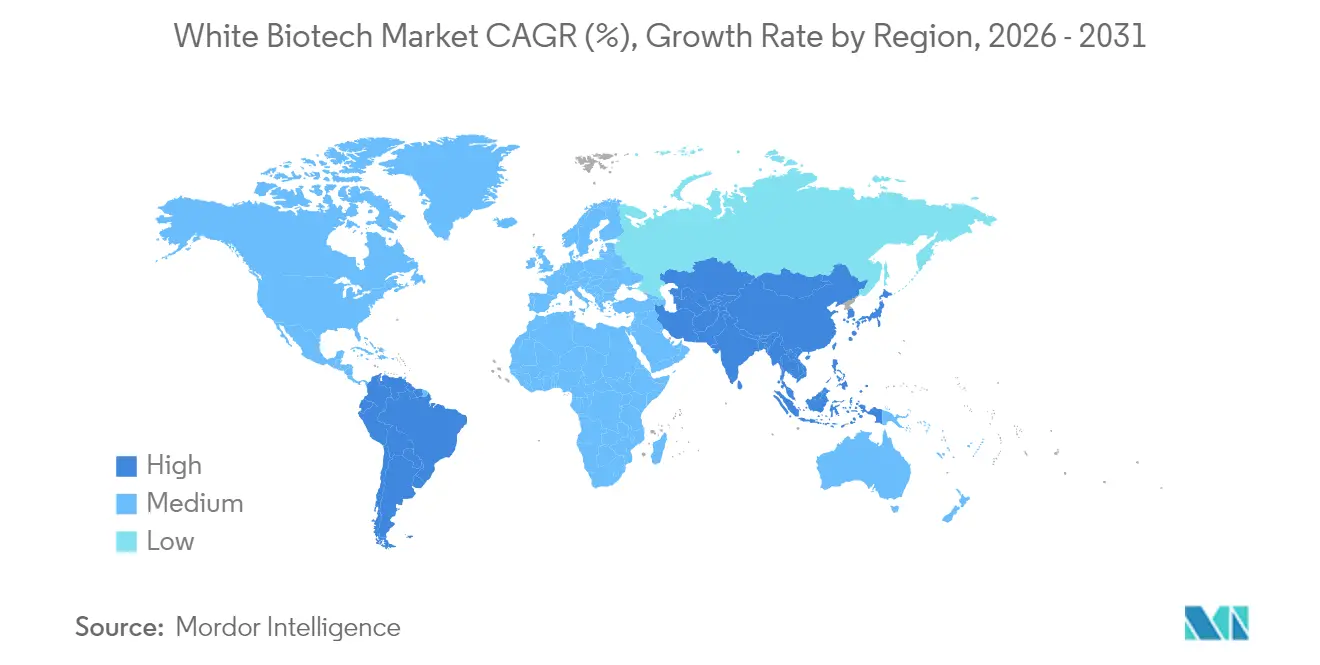

- 地域別では、北米が2025年の市場価値の31.59%を占めましたが、アジア太平洋は2026年~2031年にかけてCAGR 9.22%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ホワイトバイオテク市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な産業プロセスへの需要増大 | +1.2% | EUおよび北米に集中するグローバル | 中期(2~4年) |

| 支援的な規制の枠組みとグリーンインセンティブ | +1.5% | 北米、EU、アジア太平洋(中国、インド) | 短期(2年以内) |

| 合成生物学および代謝工学の進歩 | +0.9% | 北米およびEUの研究開発拠点が主導するグローバル | 長期(4年以上) |

| バイオ燃料およびバイオプラスチックの採用拡大 | +1.3% | アジア太平洋および南米が数量をリードするグローバル | 短期(2年以内) |

| 食品・飲料における産業用酵素の用途拡大 | +0.7% | 特に北米および欧州を中心とするグローバル | 中期(2~4年) |

| バイオベースおよび天然製品に対する消費者嗜好の高まり | +0.6% | 北米、EU、アジア太平洋の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な産業プロセスへの需要増大

脱炭素化へのコミットメントが化学品、素材、エネルギー分野の調達基準を再形成しており、企業バイヤーはスコープ3排出目標を達成するためにバイオベースコンテンツの閾値をますます明示するようになっています。2024年に発表された欧州連合の改訂版バイオエコノミー戦略は、農業残渣や都市有機廃棄物をバイオベース中間体に転換する循環型バリューチェーンを優先し、化石原料への依存を低減しています[1]出典:欧州委員会、「EU バイオエコノミー戦略アップデート 2024」、ec.europa.eu。この政策転換は民間セクターのコミットメントにも反映されており、ユニリーバは2025年に、2030年までに界面活性剤量の50%を再生可能炭素由来とすることを発表し、バイオベース脂肪アルコールおよびグリセリンへの需要を牽引しています。EUの排出権取引制度やカリフォルニア州の低炭素燃料基準などの管轄区域における炭素価格メカニズムは、化石由来の原料に対して具体的なコストペナルティを課し、前払い生産コストが依然として高い場合でも、発酵由来の代替品を有利にする総所有コスト計算を傾けています。産業バイヤーはサプライチェーンの透明性も精査しており、原料のトレーサビリティとライフサイクル炭素強度を文書化できるサプライヤーを優遇しています。これはISCC PLUSやRSBなどの認証済み持続可能性フレームワークを持つホワイトバイオテク生産者に有利に働きます。

支援的な規制の枠組みとグリーンインセンティブ

ブレンド義務化と税額控除が、バイオ燃料およびバイオケミカル生産能力への資本投入を加速させています。2022年に制定され、2024年~2025年にかけて運用化された米国インフレ抑制法は、石油系ジェット燃料比でライフサイクル排出量を50%削減する持続可能な航空燃料に対して1ガロンあたり最大1.75米ドルの生産税額控除を提供しており、さらなる削減の割合ポイントごとに追加で0.01米ドルが付与されます。このインセンティブ構造は、シェブロンのRenewable Energy Groupによる拡張や航空会社と再生可能ディーゼル生産者との提携を含む、北米における20件以上の新規SAFプロジェクトの発表を触媒しました。インドの石油・天然ガス省によると、2024年に改正されたインドの国家バイオ燃料政策は、エタノールブレンド目標を2025年~2026年までに20%に引き上げ、第二世代エタノールプラントに対するバイアビリティギャップファンディングメカニズムを導入し、リグノセルロース変換への投資リスクを低減しました[2]出典:石油・天然ガス省、「インド、エタノール20%ブレンド目標を達成」、pib.gov.in。証券取引所で取引可能な脱炭素化クレジット(CBIO)を発行するブラジルのRenovaBioプログラムは、2024年に4,000万クレジット以上を生成し、サトウキビベースのバイオリファイナリーのプロジェクト経済性を改善する収益源を提供しました。EUの再生可能エネルギー指令IIIやReFuelEU航空などのコンプライアンスフレームワークは長期的なオフテイクの確実性を生み出しており、これは資本集約的な発酵・アップグレードインフラを融資するために貸し手が必要とするものです。

合成生物学および代謝工学の進歩

CRISPRベースのゲノム編集と機械学習ガイドによる菌株最適化が、発酵由来製品の開発期間を短縮し、収率を向上させています。マサチューセッツ工科大学の研究者らは2025年に、AIによる代謝フラックス解析が、従来のランダム変異誘発と比較して、操作された大腸菌におけるコハク酸生産を34%増加させ、産出物1キログラムあたりの原料消費量を削減できることを実証しました。この能力は、わずかな収率向上でも大幅な利益率拡大につながる高付加価値バイオケミカルにとって特に価値があります。合成生物学プラットフォームはまた、石油化学合成や希少な天然資源からの抽出によってのみアクセス可能だった分子の生産を可能にしています。カリフォルニア州を拠点とするバイオテク企業のAmyrisは、従来はサメの肝臓や石油化学オレフィンから誘導されていた化粧品成分であるバイオベーススクワランの商業生産を、操作された酵母菌株を使用してスケールアップし、パーソナルケア市場でプレミアム価格を獲得しました。酵素工学も並行して進歩しており、指向性進化と計算タンパク質設計により、より高い熱安定性と基質特異性を持つセルラーゼとリグニナーゼが生み出され、セルロース系エタノール生産における酵素投与量要件を低下させ、運営コストを推定15~20%削減しています。これらのツールはバイオ製造へのアクセスを民主化し、小規模企業がスケールだけでなくイノベーションで競争できるようにしています。

バイオ燃料およびバイオプラスチックの採用拡大

航空および包装セクターが、ドロップイン型バイオ燃料と堆肥化可能なポリマーへの段階的な需要を牽引しています。世界の持続可能な航空燃料消費量は2025年に約6億リットルに達し、2023年比で5倍増となりました。これは欧州とカリフォルニアにおける航空会社のコミットメントと規制義務化によって推進されています。航空会社は従来のジェット燃料に対して固定プレミアムで長期オフテイク契約を締結しており、水素化エステルおよび脂肪酸(HEFA)とアルコール・トゥ・ジェット施設の建設を正当化する収益の可視性を提供しています。バイオプラスチックでは、ポリ乳酸(PLA)の生産能力拡張がアジア太平洋に集中しています。Emirates Biotechはアラブ首長国連邦に年産16万トンのPLAプラントを発表し、2028年の稼働を予定しており、中東および欧州の包装市場をターゲットとしています。ポリヒドロキシアルカノエート(PHA)の生産能力は、DanoneやPepsiCoなどのブランドがプラスチック削減誓約を達成するためにPHAベースのボトルを試験するにつれ、2027年までに10倍に成長すると予測されています。規制の追い風としては、EUの使い捨てプラスチック指令と拡大生産者責任スキームがあり、非リサイクル可能な包装にペナルティを課し、フードサービス用途において堆肥化可能な代替品を有利にするコスト裁定を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 費用対効果の高い原料の入手可能性の制限 | -0.8% | 競合する土地利用を持つEU、北米、新興市場 | 短期(2年以内) |

| 新興市場における大規模発酵インフラの不足 | -0.6% | アジア太平洋(中国を除く)、中東・アフリカ、南米の一部 | 中期(2~4年) |

| 高い資本投資とインフラ要件 | -0.7% | 特に新興市場においてグローバルに深刻 | 長期(4年以上) |

| バイオプロセスのスケールアップの複雑性 | -0.5% | 初めての商業展開に影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

費用対効果の高い原料の入手可能性の制限

欧州の電力発電向けペレット輸出から動物飼料・食品への用途まで、競合する需要が農業残渣とエネルギー作物の価格を押し上げ、バイオマス原料市場が逼迫しています。2024年後半、欧州の木質ペレット価格はトンあたり180~220ユーロ(195~238米ドル)に急騰しました。この急騰は、ドイツとオランダにおける石炭からバイオマスへの転換によって引き起こされました。その結果、セルロース系エタノール生産者は、独自の原料供給源を確保できない限り、マイナスのクラッシュマージンに直面することになりました。一方、米国では、トウモロコシ価格が2025年に平均1ブッシェルあたり4.80米ドルに上昇し、2023年の4.20米ドルから増加しました。この上昇はエタノール精製マージンを圧迫し、一部の施設がオフピーク需要期に一時的に操業を停止する事態を招きました。小麦わら、トウモロコシストーバー、サトウキビバガスなどの分散した農業残渣については、収集、高密度化、輸送を含む物流コストがトンあたり30~40米ドルを超えることが多く、パイプラインや鉄道でより経済的に輸送できる集中型化石原料に対するこれらの残渣の優位性を損なっています。都市固形廃棄物や産業用CO₂ストリームを含む第二世代原料は多様化の機会を提供しますが、課題も伴います。これらの原料は前処理インフラを必要とし、特に廃棄物分類基準に関する規制上の不確実性を乗り越える必要があります。確立されたバイオマスサプライチェーンを持たない地域では原料リスクが高まります。ここでは、生産者は生産をスケールアップする前に農業普及、貯蔵施設、品質保証プロトコルへの投資を余儀なくされます。

高い資本投資とインフラ要件

グリーンフィールドのバイオリファイナリー建設には1億~5億米ドルの初期資本が必要であり、最終投資決定から商業運転までのプロジェクト期間は3~5年に及びます。年産2億リットルのセルロース系エタノール施設は通常、前処理反応器、酵素加水分解タンク、発酵槽、蒸留塔、廃水処理に加え、原料在庫と酵素調達のための運転資本として2億5,000万~3億米ドルを必要とします。デット・ファイナンシングは長期オフテイク契約と政府ローン保証に依存しており、確立されたバイオ燃料義務化のない市場ではこれらが乏しい状況です。エクイティ投資家は12~15%を超える内部収益率を要求しており、埋没資本コストを持つ減価償却済みの石油化学資産と競合する場合には達成が困難です。モジュール式バイオリファイナリー設計や、パルプ工場や砂糖精製所などの既存産業サイトとの共同立地は、共有ユーティリティと廃熱統合によって資本集約度を20~30%削減できますが、複雑なパートナーシップ構造と技術ライセンス契約を必要とします。新興市場はさらなる障壁に直面しています。プロジェクトファイナンスへのアクセスの制限、通貨リスク、バイオプロセス機器のエンジニアリング・調達・建設の専門知識の不足がその例です。これらの障壁が、東南アジアやサブサハラアフリカなどの地域での原料コストが低いにもかかわらず、2020年~2025年に発表されたバイオプラスチック生産能力増強の60%以上が北米、欧州、中国に集中している理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオ燃料がリード、バイオマテリアルが加速

2025年、バイオ燃料は総収益の40.12%を占め、ブレンド義務化によって一貫した需要が確保されることでエタノールと再生可能ディーゼルが得る競争優位性を強調しています。この優位性はバイオ燃料をホワイトバイオテク市場の最大の貢献者として確立していますが、価格感応度により営業利益率は依然として制約されています。欧州では、持続可能な航空燃料がジェットA-1に対して1リットルあたり1.50~2.00米ドルのプレミアムを獲得しており、新しいHEFAおよびアルコール・トゥ・ジェット施設の収益性を高めています。パーム油価格の変動に対処するため、バイオディーゼル生産者は廃油原料の採用を増やしています。一方、PLAとPHAを中心とするバイオマテリアルは、ホワイトバイオテクセクター内で最も速いCAGR 7.29%で成長すると予想されており、特にスポットPLA価格がポリプロピレンの価格に近づくにつれてその傾向が顕著です。

ニッチから主流への転換を示すものとして、NatureWorksはタイに年産7万5,000トンのPLA施設を立ち上げ、Balrampur Chini Millsはインドに年産8万トンのユニットを設立しました。飲料会社はボトルの再生可能コンテンツ30%を目標とし、サトウキビエタノールから誘導されるバイオベースPETの採用を推進しています。産業用酵素は小規模で運営されていますが、その独自の機能性により高いマージンを達成し、醸造、製パン、動物飼料での使用が増加しています。ポリウレタンや溶剤の高付加価値用途を対象としたバイオコハク酸などのバイオケミカルは、DSM-FirmenichとCargillによるアイオワ州での年産5万トンプラントの開発によって支援されています。これらの進歩はホワイトバイオテク市場の範囲を拡大するだけでなく、燃料主導の経済への依存を低減します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:バイオエネルギーが優位、食品・飲料が急成長

2025年、バイオエネルギーは総売上高の42.39%を占め、特にカリフォルニア州のLCFSクレジットに支援されたエタノールブレンドと再生可能ディーゼルの広範な採用によって牽引されました。このセグメントはホワイトバイオテク市場の最大シェアを保持していますが、変動する商品価格に起因するマージン圧力によって成長ポテンシャルが抑制されています。食品・飲料セクターは堅調なCAGR 8.21%で成長すると予測されており、最も急成長している用途として浮上しています。この成長は、クリーンラベルの再配合を可能にし、醸造や製パンなどのプロセスでエネルギー節約をもたらす酵素ソリューションの利用増加によって促進されています。

医薬品は抗生物質やビタミンの生産において発酵技術に大きく依存し続けています。この文脈において、中国はサプリメント市場での需要増大に対応するためバイオビタミンEの生産能力を拡大しています。動物飼料セグメントも成長を見せており、EUおよび北米における厳格な栄養素流出規制への準拠を支援するフィターゼおよびプロテアーゼ酵素の採用によって牽引されています。繊維、洗浄製品、コーティングを含むその他の産業用途は規模が小さいものの、着実に拡大しています。この成長は、ブランドがエコラベル基準を達成しようとする中で、有害な化学物質に代わるバイオベース代替品への嗜好の高まりに起因しています。これらの用途の多様化と拡大は、ホワイトバイオテク市場の回復力と適応性を浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年の市場価値の31.59%を占めると予想される北米は、ホワイトバイオテク市場における主要プレーヤーであり続けています。この優位性は、大規模なSAFおよび再生可能ディーゼルクレジットを通じて100億米ドル以上のバイオリファイナリー投資を促進したインフレ抑制法によって牽引されています。エタノール生産量は158億ガロンに達し、再生可能ディーゼル生産能力は大豆油と廃食用油の進歩に支えられて52億ガロンに成長しました。カナダはバイオディーゼルとバイオメタン生産にキャノーラと森林残渣を活用しており、メキシコは限られた義務化にもかかわらず2027年までにE10目標を掲げています。トウモロコシ供給が逼迫する中、この地域の将来の成長はセルロース系または廃棄物ベースの原料に依存することになり、北米のホワイトバイオテク市場の次のフェーズを形成します。欧州は、フィット・フォー55パッケージ、ReFuelEU航空の6% SAF義務化、および欧州委員会によると2030年までに350億立方メートルのバイオメタンを生産する目標に支えられ、着実に前進しています[3]出典:欧州委員会、「ReFuelEU航空:持続可能な航空燃料義務化」、ec.europa.eu。ドイツ、フランス、オランダは嫌気性消化槽を展開しており、スウェーデンとフィンランドは森林バイオリファイナリーにリグニン抽出を組み込んでいます。しかし、高い原料コストと複雑な持続可能性認証が南欧のマージンを圧迫しており、バイオマスが処理のために北方へ移動することが多い状況です。これらの課題にもかかわらず、EUバイオエコノミー戦略に概説されたカスケード利用原則が継続的な投資を確保し、ホワイトバイオテク市場における欧州の地位を強化しています。

アジア太平洋地域は、中国のデュアルカーボン目標、インドのエタノールブレンドの進展、東南アジアのパーム油精製プロジェクトに牽引され、ホワイトバイオテク市場において最も速いCAGR 9.22%を達成すると予測されています。中国は2024年に合計15億リットルの生産能力を持つ6つのセルロース系エタノールプラントを承認しました。インドは支援的な政策と豊富な砂糖とトウモロコシの原料を活用し、2025年に予定より2四半期早く20%ブレンド目標を達成しました。インドネシアとマレーシアは2025年に800万トンのバイオディーゼルを輸出しましたが、バイヤーはRSPO認証をますます要求しています。日本と韓国は化粧品・医薬品産業向けのバイオベース化学品に注力しています。一方、オーストラリアはわらベースのエタノールを模索していますが、生産をスケールアップするためにはより強力な政策支援が必要です。この急速な成長により、アジア太平洋はグローバルなホワイトバイオテク市場における重要な需要センターとしての役割を確固たるものにしています。

南米では、ブラジルがRenovaBio脱炭素化クレジット市場に支えられ、2025年に320億リットルを生産し、世界第2位のエタノール生産国としてリードしています。低コストのサトウキビ収率によって牽引されるブラジルの競争優位性は、外国投資を阻む政治的不安定と通貨変動によって相殺されています。アルゼンチンの大豆ベースのバイオディーゼルはEUからの需要が低下しており、コロンビアはパーム油精製プロジェクトを検討しています。これらの要因が総合的に、ホワイトバイオテク市場の中規模で原料豊富なセグメントを定義しています。中東・アフリカは依然として新興段階にありますが、戦略的なポテンシャルを秘めています。アラブ首長国連邦は欧州と湾岸の包装需要に対応するため年産16万トンのPLAプラントを建設中です。サウジアラビアはビジョン2030イニシアチブの下、バイオベース化学品を多様化の優先事項として特定しています。サブサハラアフリカは豊富な資源を持ちながら、必要な変換インフラが不足しており、未処理バイオマスからの価値損失につながっています。この地域のホワイトバイオテク市場における将来のシェアは、段階的な政策支援と技術移転に依存することになります。

競合環境

ホワイトバイオテク市場の確立企業はスケールの優位性を活かしていますが、従来の業務を混乱させる技術主導のスタートアップや戦略的パートナーシップによる挑戦がますます増えています。市場は依然として高度に競争的であり、主要プレーヤーは市場支配力を維持するために研究開発への多大な投資を継続的に行っています。統合化の継続的なトレンドは、市場の進化する需要に効果的に対応するために、より高い運営効率の達成と高度な技術能力の統合に焦点を当てた業界の姿勢を浮き彫りにしています。

急速な技術進歩と革新的ソリューションへの需要の高まりにより、市場はプラットフォームベースの競争へとシフトしています。Ginkgo Bioworksなどの企業は研究開発バリューチェーン全体でパートナーシップを積極的に拡大しています。合成生物学を活用することで、製品開発期間の短縮と商業化リスクの低減を目指しています。これらのコラボレーションは知識の交換とリソースの最適化を促進するだけでなく、幅広い産業にわたるバイオテクノロジー応用のイノベーションを加速し、市場を前進させています。

特に食品用途における精密発酵は、持続可能なタンパク質代替品と機能性成分を開発する機会を提供する重要な成長分野を代表しています。Biomatterなどの企業はイノベーションの最前線に立ち、従来の研究開発手法に挑戦するAI搭載の酵素最適化プラットフォームを導入しています。これらの進歩により、製品開発の迅速化とプロセス効率の向上が可能になります。市場への新規参入者は、水不足やエネルギー消費などの重要な問題に対処するために、好極限性細菌と革新的な発酵技術を採用しています。一方、確立企業はこれらの混乱に対応するために買収を追求し、技術ライセンス契約を締結し、急速に進化するダイナミックな市場環境において競争優位性を維持しています。

ホワイトバイオテク業界のリーダー企業

Lonza Group Ltd

International Flavors & Fragrances Inc.

Corbion NV

DSM-Firmenich AG

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Manus BioとInscriptaが合併し、ゲノムエンジニアリングとセルファクトリー技術を統合した産業バイオ製造プラットフォームを設立しました。統合された事業体は、食品、美容、農業市場におけるバイオベース代替品の開発期間短縮と経済性向上を目指しています。

- 2025年2月:NovonesiはDSM-Firmenichの飼料酵素アライアンスにおける持分を15億ユーロ(15.6億米ドル)で取得完了しました。この取引により、Novonesiは世界的なタンパク質需要の高まりの中で、顧客に酵素とプロバイオティクスを組み合わせて提供できる立場となりました。

- 2024年11月:IFFは、乳製品および植物性発酵製品のテクスチャーを向上させる酵素テクスチャリングソリューションTEXSTAR™を開発しました。TEXSTAR™は発酵中に酵素プロセスを通じてスクロースをポリ糖およびオリゴ糖に変換し、従来のデンプンベースの安定剤とは異なり、追加の安定剤を必要とせずにテクスチャー、滑らかさ、光沢を向上させます。

グローバルホワイトバイオテク市場レポートの調査範囲

ホワイトバイオテク(産業バイオテクノロジーとも呼ばれる)とは、化学品、食品・飼料、ヘルスケア、消費財、自動車などのセクターで使用するバイオベース製品を生産するために酵素と微生物を使用することを指します。

ホワイトバイオテク市場は、タイプ、用途、地域に基づいてセグメント化されています。タイプに基づき、ホワイトバイオテク市場レポートはバイオ燃料、バイオマテリアル、バイオケミカル、産業用酵素にセグメント化されています。用途に基づき、市場レポートはバイオエネルギー、医薬品、食品・飲料、飼料、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| バイオ燃料 |

| バイオマテリアル |

| バイオケミカル |

| 産業用酵素 |

| バイオエネルギー |

| 医薬品 |

| 食品・飲料 |

| 動物飼料 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | バイオ燃料 | |

| バイオマテリアル | ||

| バイオケミカル | ||

| 産業用酵素 | ||

| 用途別 | バイオエネルギー | |

| 医薬品 | ||

| 食品・飲料 | ||

| 動物飼料 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ホワイトバイオテク市場は2026年から2031年にかけてどのくらいの速度で成長すると予想されますか?

ホワイトバイオテク市場は2026年から2031年にかけてCAGR 6.21%で拡大し、市場価値は5,808.2億米ドルに達すると予測されています。

ホワイトバイオテクにおいて現在最大の収益をもたらしているセグメントはどれですか?

バイオエネルギーは、エタノールブレンドと再生可能ディーゼルによって牽引され、2025年の収益の42.39%を占めました。

ホワイトバイオテクソリューションにおいて最も急成長している用途分野はどれですか?

食品・飲料は、酵素がクリーンラベルの再配合とエネルギー節約を可能にすることで、予想CAGR 8.21%でトップとなっています。

2031年までに最も増分需要を追加する地域はどこですか?

アジア太平洋は2031年にかけてCAGR 9.22%で成長すると予測されており、中国とインドに牽引された最も急峻な地域別CAGRとなっています。

最終更新日: