卵代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

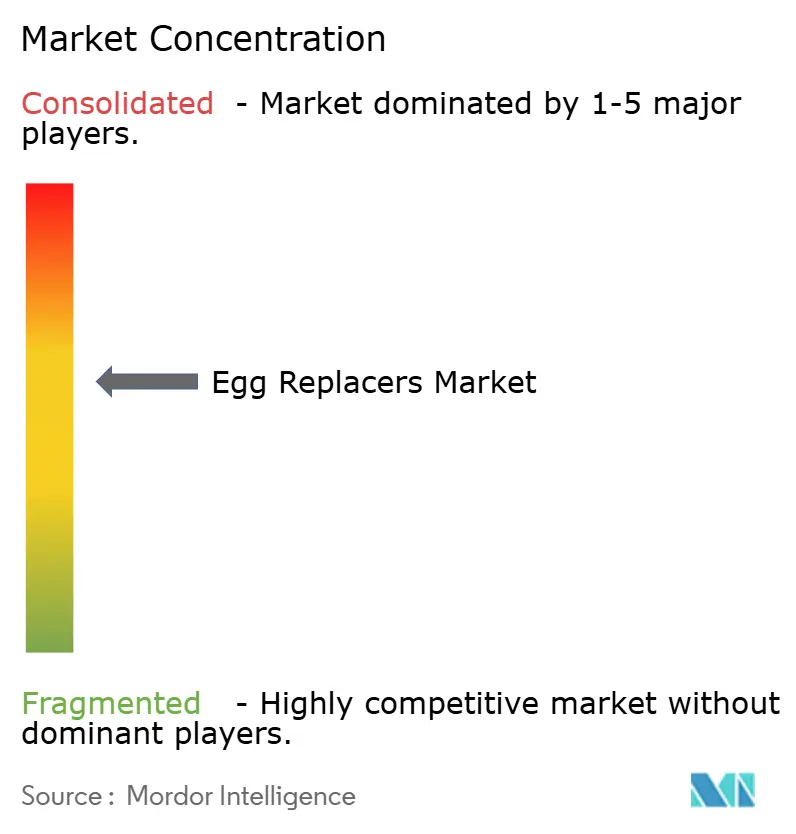

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる卵代替品市場分析

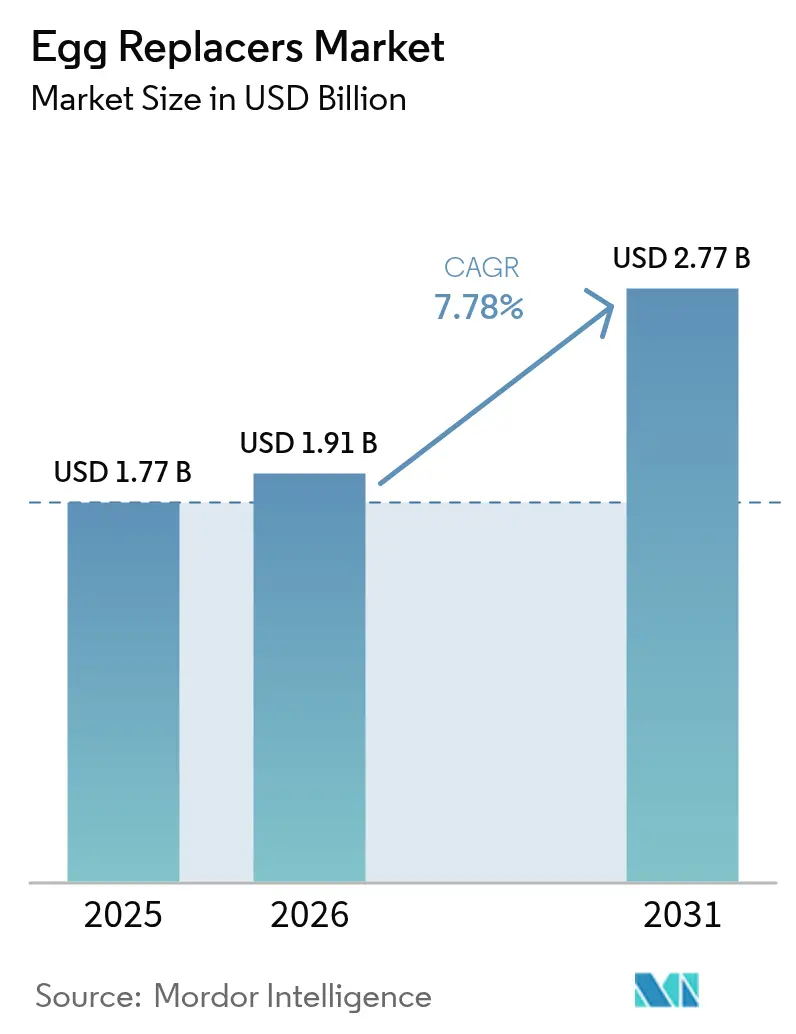

2026年の卵代替品市場規模は19億1,000万米ドルと推定され、2025年の17億7,000万米ドルから成長し、2031年には27億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 7.78%で成長します。この上昇傾向は、従来の鶏卵価格の上昇、より厳格な食品安全規制、植物性食品への消費者需要の高まりなど、いくつかの主要要因によって牽引されています。原材料サプライヤーはサプライチェーンの脆弱性に積極的に対処しており、食品メーカーは製品の望ましい味と食感を維持する処方の開発に注力しています。さらに、精密発酵プラットフォームへの多額の投資が市場のイノベーションを加速させています。大規模な購買者は、高機能な卵代替品の安定供給を確保するために複数年契約を締結しています。2025年においてシェルエッグとのコストパリティの達成は依然として課題ですが、市場はバイオセキュリティ対策の強化から恩恵を受けており、これが基準となる鶏卵価格を押し上げ、コスト格差を縮小させ、卵代替品市場の成長をさらに後押ししています。

レポートの主要ポイント

- 原材料別では、乳タンパク質が2025年の卵代替品市場シェアで37.78%をリードし、藻類粉末が2031年にかけてCAGR 9.68%で最も速い成長を示します。

- 形態別では、乾燥形態が2025年の卵代替品市場規模の75.05%を占め、液体形態は2031年にかけてCAGR 10.95%で拡大します。

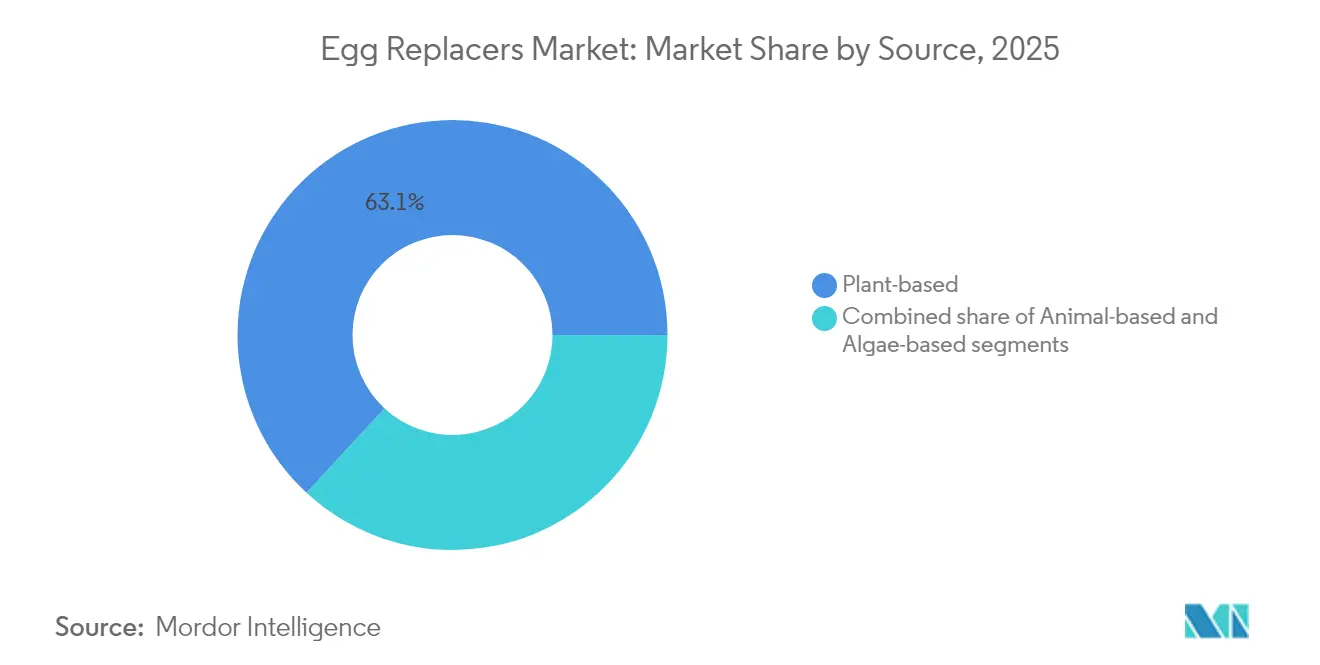

- 原料源別では、植物性原料が2025年の卵代替品市場シェアの63.12%を占め、藻類由来原料はCAGR 9.91%で成長する見込みです。

- 用途別では、ベーカリー・菓子類が2025年の卵代替品市場規模の40.12%を生み出し、ソース・ドレッシングはCAGR 9.33%で成長する見込みです。

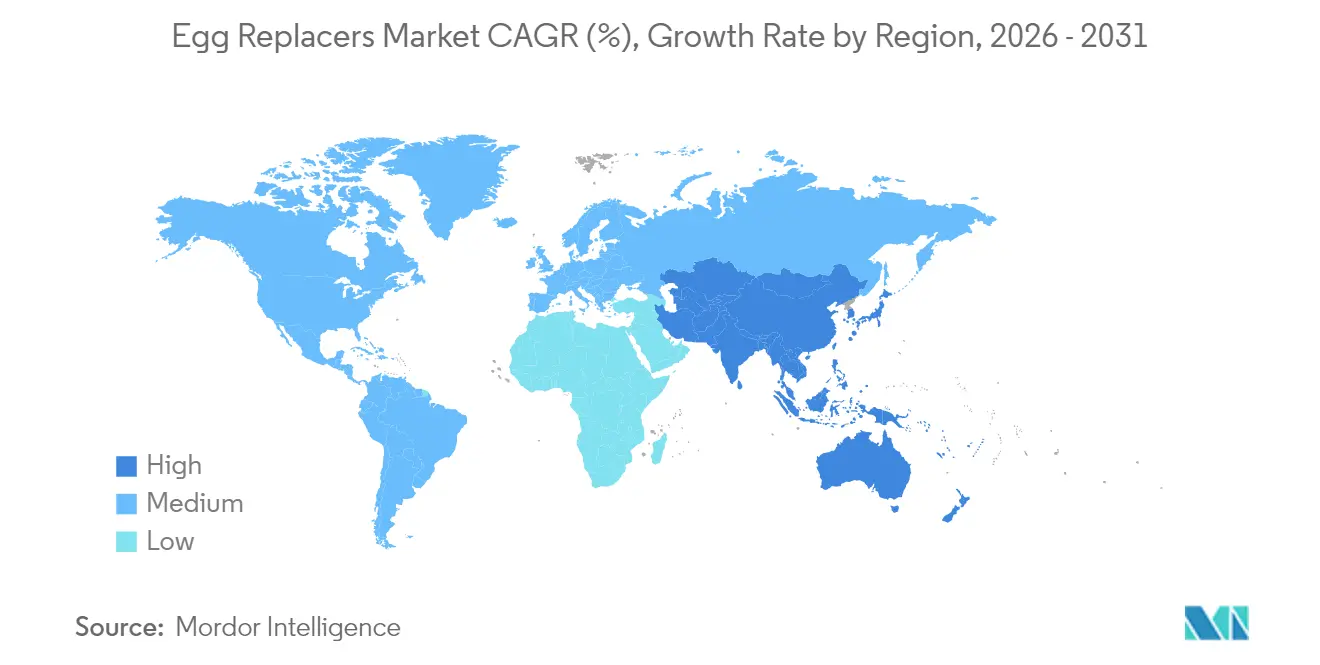

- 地域別では、北米が2025年に35.41%の収益シェアで首位を占め、アジア太平洋が2031年にかけてCAGR 10.21%で最も速い地域成長を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル卵代替品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者における卵アレルギーおよび食事制限の増加 | +1.2% | 北米および欧州での有病率が高く、グローバル規模 | 中期(2〜4年) |

| ビーガンおよび植物性食品への採用の世界的な拡大 | +1.8% | 北米および欧州が主導し、アジア太平洋に拡大するグローバル規模 | 長期(4年以上) |

| クリーンラベルおよび天然食品原材料への需要の増大 | +1.5% | 主に北米および欧州、アジア太平洋に波及 | 中期(2〜4年) |

| ベーカリー・菓子業界の拡大 | +1.3% | アジア太平洋およびラテンアメリカで最も強い成長を示すグローバル規模 | 長期(4年以上) |

| 菜食主義の食事を実践する個人の急増 | +1.0% | インド、欧州、北米に集中した成長を示すグローバル規模 | 長期(4年以上) |

| 不安定な鶏卵価格および鳥インフルエンザ関連の供給問題 | +2.2% | 北米および欧州で最も深刻なグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者における卵アレルギーおよび食事制限の増加

米国では数百万人が食物アレルギーを抱えており、卵は連邦表示義務が課されるトップ9アレルゲンの一つです。米国喘息アレルギー財団は、2025年の季節性アレルギーで最も影響を受ける米国都市として、カンザス州ウィチタを特定しており、より広範なトレンドを反映しています[1]出典:米国喘息アレルギー財団、「2025年の季節性アレルギーで最も苦しむ米国の都市」、aafa.org。2,000万人以上の米国人が食物アレルギーに悩まされており、特に重要な発達段階において効果的な代替品への需要の高まりが浮き彫りになっています。カナダ保健省は、卵を含む11種類の優先アレルゲンに対して明確な表示を義務付けており、透明性の高い卵代替ソリューションの必要性を強調しています。同様に、米国食品医薬品局(FDA)は、一部の卵代替品に他のアレルゲンが含まれる可能性があることを踏まえ、消費者の安全を確保するための厳格なアレルゲン表示の重要性を強化しています。鶏卵白アレルギーを持つ成人は、限られた食事の選択肢や社会的交流の減少といった課題に直面しており、革新的で安全かつ機能的な食品の必要性が浮き彫りになっています。食物アレルギーが差し迫った公衆衛生上の懸念となる中、市場は品質を損なうことなく安全性、透明性、包括性を優先したアレルゲンフリーの代替品へとシフトしています。

ビーガンおよび植物性食品への採用の世界的な拡大

2024年1月、ビーガン協会の調査により、英国の人口の約3%、およそ200万人がビーガンまたは植物性食品を実践していることが明らかになりました。さらに、人口の10%が動物性製品を減らすか排除しており、植物性消費への大きなシフトを示しています。ロンドン、ノースイースト、サウスウェストが地域的にリードしており、それぞれの人口の4%がこれらの食事を採用しています。16〜44歳の若年層と女性(採用率3.60%、男性の1.98%と比較)がより高い採用率を示しており、主要な人口統計上のトレンドと嗜好を浮き彫りにしています[2]出典:ビーガン協会、「全国的なトレンドが植物性食品への移行の拡大を示す」、vegansociety.com。このシフトは、健康上の利点、環境の持続可能性、動物福祉への意識の高まりによって牽引されており、これらが消費者の選択にますます影響を与えています。これらの要因が重要性を増す中、革新的で機能的な植物性代替品への需要は高まり続けています。政府の食事ガイドラインも、植物性オプションを含む多様なタンパク質源を段階的に支持しており、これらの食事の採用を検証・奨励する強固な規制の枠組みを提供しています。この進化する状況は、植物性ソリューションへの急増する需要に応える製品を開発・販売するステークホルダーに大きな機会を提供しています。

クリーンラベルおよび天然食品原材料への需要の増大

2024年12月、FDAは「健康的」な栄養成分表示を再定義する最終規則を公布しました。この動きは、進化する消費者の嗜好と規制トレンドを反映した更新されたパラメータを導入するものです。新たに制定された規則は、添加糖、飽和脂肪、ナトリウムに制限を設けています。また、野菜、果物、穀物、乳製品、タンパク質などの食品グループの重要性も強調しています。この戦略は、容易に認識できる天然原材料を重視するクリーンラベル製品への急増する需要に応えるものです。2020〜2025年の食事ガイドラインを参照し、この規則は明確な食品グループの等価物を定めています。このガイダンスは、メーカーが栄養基準を維持しながら原材料の透明性を保つ製品を作るよう促しています。この刷新された枠組みの下、単一原材料食品(果物、野菜、全粒穀物、赤身タンパク質など)は自動的に「健康的」ラベルを獲得します。この承認は、人工添加物や複雑な化学名を含まない処方を支持するクリーンラベル運動を後押しします。透明な原材料リストへの消費者の需要が高まる中、メーカーは積極的に製品を再処方しています。規制の状況はこのシフトを支持し、天然原材料の採用を推進しています。植物性卵代替品を例に挙げると、これらはクリーンラベル基準に合致し、様々な食品用途で機能的なパフォーマンスを発揮します。この進化する状況は消費者の需要を満たし、食品業界をより健康的で透明性の高い製品へと向かわせるイノベーションを促進します。

ベーカリー・菓子業界の拡大

2023年、世界の鶏卵生産量は約9,100万メートルトンに達し、中国が最大の生産国としての地位を維持しました[3]出典:国連食糧農業機関、「1990年から2023年の世界の鶏卵生産量」、fao.org。この優位性は、食品製造における卵の重要な役割を浮き彫りにし、持続可能性、コスト、サプライチェーンの課題に対処するための代替技術の必要性の高まりを強調しています。電子鼻やスペクトル分析などの高度な検出手法の採用は、卵の鮮度評価と製品品質確保におけるイノベーションへの業界のコミットメントを示しています。これらの技術は品質管理を強化するだけでなく、効率的でスケーラブルな卵代替品への需要の増大にも対応しています。さらに、機械学習とマルチセンサーデータフュージョンの統合が品質評価プロセスに革命をもたらし、従来の卵加工と代替原材料の開発の両方に利益をもたらす、より正確で信頼性の高い評価を可能にしています。卵の経済的重要性と安全性・サプライチェーンの懸念が相まって、メーカーは多様化した原材料調達戦略を採用するよう促されており、機能的な代替品が主要なソリューションとして台頭しています。ベーカリー用途では、卵代替品は結合、膨張、水分保持などの必須特性を効果的に再現しながら、製品の品質と一貫性を維持する必要があります。これにより消費者満足度が確保され、製造効率が支援され、市場における卵代替品の採用と成長が加速します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の鶏卵と比較した高い生産コスト | -1.5% | 発展途上市場で最も顕著なグローバル規模 | 中期(2〜4年) |

| 従来の鶏卵と比較した味と食感の違い | -1.2% | 用途と消費者セグメントによって異なるグローバル規模 | 長期(4年以上) |

| 卵代替品に使用される主要原材料の価格変動 | -0.8% | 農業条件に基づく地域差を伴うグローバル規模 | 短期(2年以内) |

| 特定の卵代替品の保存・賞味期限の制限 | -0.5% | コールドチェーンインフラが限られた地域で特に顕著なグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の鶏卵と比較した高い生産コスト

卵代替品の製造は、従来の鶏卵生産と比較して、より複雑なプロセス、専門的な設備、高付加価値の原材料を必要とします。これらの要因がコスト上の不利を生み出し、価格に敏感な市場での採用を制限しています。しかし、米国農務省(USDA)による2025年の鶏卵価格41.1%上昇の予測が、このコスト格差を一時的に縮小させています。長期的な競争力を達成するには、生産規模の拡大と効率改善のための技術的進歩の実施が必要です。精密発酵技術はコスト削減の有望な手段を提供します。例えば、Onego Bioなどの企業は生体同一卵白タンパク質の生産を拡大し、競争力のある価格戦略を維持しながら供給制約に対処しています。高病原性鳥インフルエンザの経済的影響は、2024〜25年に米国の消費者に145億米ドルのコストをもたらすと予測されており、より高い基準生産コストにもかかわらず、卵代替品に短期的な機会を生み出しています。さらに、干ばつ条件と穀物価格の上昇が飼料費を押し上げ、従来型と代替タンパク質源の両方のコスト構造にさらに影響を与えています。サプライチェーンの混乱も卵代替品に一時的な機会をもたらしており、従来の鶏卵の価格変動が危機の時期にコスト格差を縮小させています。これらの要因は総じて、卵代替品市場の進化するダイナミクスと、既存の課題にもかかわらず成長の可能性を浮き彫りにしています。

従来の鶏卵と比較した味と食感の違い

卵代替品の消費者受容は、従来の鶏卵との感覚的な差異により苦戦しています。これは特に、スクランブルエッグ、焼き菓子、カスタードなど、卵の風味と食感が最重要視される料理において顕著です。研究によると、植物性代替品は植物性タンパク質に関連するオフフレーバーを持つことが多いとされています。この課題は、消費者の期待に応えるための高度なマスキング技術と風味強化戦略の必要性を促しています。これに対応して、食品科学者はムング豆、ルピナス豆、ひよこ豆などの持続可能なタンパク質源に注目しています。また、精密発酵技術を活用して、凝固や乳化などの卵タンパク質の調理特性を模倣するタンパク質を作り出しています。注目すべき技術的進歩としては、3Dプリント植物性代替品の登場が挙げられます。微細藻類とムング豆タンパク質を特徴とするこれらのイノベーションは、印象的な19%のタンパク質含有量を誇ります。さらに、台湾の工業技術研究院が画期的な植物性卵代替品を発表しました。特許取得済みの菌類株と海藻・大豆タンパク質を組み合わせることで、卵白と卵黄の両方の食感を本物そっくりに再現した製品を開発しました。これらの進歩は、従来の卵愛好家に響く感覚体験を提供し、市場採用における重大なハードルに取り組むことを目指しています。原材料調達、加工技術、製品処方の継続的な進歩により、植物性卵市場は今後数年間で成長が見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:乳タンパク質が確立された機能性を活用

2025年、乳タンパク質はその広く認知された機能特性により、37.78%の市場シェアを占めています。確立された規制の枠組みが、特に結合、乳化、起泡における食品プロセスへの応用を後押ししています。21 CFR第101条に概説されているFDAの厳格な食品表示規制は、乳タンパク質原材料の一貫した品質基準を確保しています。この透明性は消費者に情報を提供するだけでなく、市場の信頼を強化します。数十年にわたる研究に裏付けられた乳タンパク質は、複雑な食品システムにおいて優れた性能を発揮し、その多面的な特性を調和させます。このような広範な研究と応用開発は、食品生産者の処方リスクを低減します。さらに、乳タンパク質の強固なサプライチェーンインフラはコスト上の利点と品質保証を提供しており、これは小規模な原材料カテゴリーにとっての課題です。乳タンパク質の表示と安全性に関する明確な規制は予測可能なコンプライアンスを促進し、このセクターへの継続的な投資とイノベーションを促進します。

藻類粉末は最も成長の速い原材料セグメントとなる見込みで、2031年にかけてCAGR 9.68%で拡大すると予測されています。この成長は、従来の代替品と比較して栄養・機能プロファイルを向上させるバイオテクノロジーの進歩によって牽引されています。欧州食品安全機関(EFSA)は微細藻類を栄養補助食品として安全であると承認しています。並行して、米国FDAはいくつかの微細藻類種を消費に対して「一般的に安全と認められる(GRAS)」に分類し、市場拡大のための強固な規制基盤を確立しています。微細藻類の栽培は土地と資源の需要が最小限であることで注目されており、完全なアミノ酸プロファイルと高いタンパク質含有量を提供し、緊急の持続可能性の課題に対処しています。さらに、バイオテクノロジーと持続可能なタンパク質源に対する政府の支援が、藻類粉末の商業化とスケールアップを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:乾燥形態が加工上の優位性により市場を支配

2025年、乾燥形態は75.05%のシェアで市場をリードしており、長い賞味期限、低い輸送コスト、容易な保管などの利点が食品メーカーのサプライチェーン目標に合致していることが牽引要因です。新興の保存技術がさらにその魅力を高めています。研究によると、卵成分からのバイオナノコンポジットコーティングは、冷蔵なしで室温で最大3週間新鮮な卵を保存でき、重量損失を37%削減し、ハウユニットや卵黄指数などの品質指標を改善できることが示されています。これらのイノベーションは、同様の保存技術が乾燥卵代替品処方の安定性と使いやすさを向上させる可能性を示唆しています。乾燥形態の濃縮された性質により、メーカーは少量で望ましい機能性を達成でき、様々な条件下で一貫したパフォーマンスを確保できます。さらに、21 CFR第160条に基づくFDA規制は乾燥卵製品に対する明確な枠組みを提供し、乾燥卵代替品の開発と商業化を支援しています。

液体形態は急速に成長しており、2031年にかけてCAGR 10.95%が予測されており、商業的な食品生産における再構成を不要にする即使用可能な処方の利便性が牽引しています。韓国食品保存学会誌は、卵白タンパク質の54%を構成し、ゲル化、起泡、乳化において重要な役割を果たすオボアルブミンを強調しており、液体代替品が再現しなければならない複雑さを示しています。分離技術の進歩によりオボアルブミンの抽出が改善され、抗酸化・抗菌効果を持つ生理活性ペプチドの生産が可能になりました。液体代替品は即時の機能性を提供し、生産プロセスにシームレスに統合されるため、正確な投与と混合を必要とする大量用途に価値があります。タンパク質抽出と保存技術のイノベーションにより、液体卵代替品の機能特性と賞味期限が向上し、現代の食品製造における多用途なソリューションとして位置付けられています。

原料源別:植物性のリーダーシップが藻類由来の台頭に直面

2025年、確立された農業サプライチェーン、支持的な規制の枠組み、消費者受容の高まりが植物性原料を後押しし、63.12%の市場シェアを占めています。これらの要因が原材料メーカーの市場参入とスケールアップを容易にしています。欧州連合は、政策イニシアチブと研究資金を通じて、植物性タンパク質の国内供給の増加を推進し、その開発と商業化に有利な環境を育成しています。ドイツは持続可能なタンパク質への移行を支援するために3,800万ユーロを拠出し、植物性食品の公的研究も支持しています。さらに、2024年のタンパク質政策の規制見直しは、供給安全保障と価格安定の懸念に取り組み、多様化したタンパク質調達戦略を促進しています。大豆、エンドウ豆、ソラマメ、ジャガイモなど多様なタンパク質源は、特定の食品用途と消費者の嗜好に合致した独自の機能特性を提供しています。

藻類由来の代替品は急速に注目を集めており、2031年にかけてCAGR 9.91%の成長が予測されています。この勢いは、精密発酵と栽培のバイオテクノロジーの進歩によって牽引されており、栄養プロファイルを向上させ、環境の持続可能性を強化しています。食品原材料の精密発酵セクターは爆発的な成長を遂げており、62社が2018年以来4.4倍の急増を記録し、2013年から2022年にかけて約20億米ドルの投資を集めています。精密発酵アライアンスやフード・ファーメンテーション・ヨーロッパなどの新興業界団体は、バイオテクノロジーベースの原材料の規制の枠組みと市場拡大を推進しています。有利な規制に支えられた米国が市場開発をリードする見込みで、持続可能性への懸念と支持的な政策に後押しされた欧州も大きな進展を遂げています。研究開発企業と食品企業の協力が重要であり、植物性代替品の品質向上と新規原材料ソリューションの開拓に注力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ベーカリー用途が機能的複雑性を活用

2025年、ベーカリー・菓子類用途は40.12%の市場シェアを占めており、結合、膨張、水分保持、構造形成における卵代替品の重要な役割を浮き彫りにしています。これらの機能は製品品質の維持と消費者の期待への対応に不可欠です。ベーキングの多様な需要は卵代替品に複数の役割を果たすことを要求し、技術的な課題をもたらします。実績のある性能記録を持つ原材料はこれらの課題に対処するのに適しています。21 CFR第102条に基づく政府の食品安全規制は、卵代替品を使用するベーカリー製品の表示における透明性を義務付けています。これらの規制は、非標準化食品に一般名称を使用することと、消費者の認識や価格に大きく影響する場合に特徴的な原材料の割合を開示することを要求し、マーケティング戦略に直接影響を与えます。高度な加工技術により、卵代替品はガス保持、タンパク質凝固、水分管理などの必須ベーキング特性を再現できるようになり、このセクターでの採用が促進されています。

ソース・ドレッシングは、2031年にかけてCAGR 9.33%で最も速い市場成長を経験すると予測されています。この成長は、クリーンラベルの再処方と乳化技術の進歩によって牽引されており、食感や安定性を損なうことなく天然原材料への消費者需要に応えています。植物性代替品の表示に関するFDAのドラフトガイダンスは、明確な製品説明と原材料の透明性を強調し、メーカーが卵代替品の利点を伝えるのを支援しています。植物性卵代替品に特化したこのガイダンスは、消費者の理解を高めるための真実で明確な情報を推進しています。卵代替品はソース・ドレッシングに不可欠であり、クリーンラベル要件を満たしながら安定性を維持するためにその乳化特性を活用しています。規制の枠組みは、表示と消費者コミュニケーションに関する明確なガイドラインを提供することでイノベーションを支援し、代替原材料のより大きな受容を促進し、このカテゴリーの成長を牽引しています。

地域分析

2025年、北米は35.41%の支配的な市場シェアを占めており、植物性食品の強固なインフラ、明確に定義された規制の枠組み、代替タンパク質への消費者の受容の高まりに支えられています。これらの要素が卵代替品メーカーの市場参入と拡大をスムーズにしています。この地域の洗練されたサプライチェーン、最先端の加工技術、多額のベンチャーキャピタル投資が相乗効果を発揮し、イノベーションと商業化を促進しています。カナダでは、公開協議を経て、規制当局が植物性卵代替品の透明な表示の重要性を強調しています。この動きは、消費者の混乱を解消するだけでなく、規制の明確性を確保することで市場成長を後押しすることを目指しています。さらに、FDAの最近のガイダンスは植物性代替品の標準化された表示プロトコルを導入し、コンプライアンスの障壁を合理化し、製品の特徴と栄養成分に関する消費者の理解を高めています。

アジア太平洋は成長をリードする見込みで、2031年にかけてCAGR 10.21%が予測されています。この急増は、この地域の拡大する中産階級、進化する食の選択、高まる健康意識に起因しており、これらすべてが機能性食品原材料への需要を増幅させています。この地域の広大な食品製造能力と豊富な農業資源と相まって、これらの要因は原材料生産と加工においてコスト上の利点をもたらします。都市化が進むにつれ、プレミアム加工食品カテゴリーへの顕著な傾向が見られます。この地域の革新的な精神の証として、台湾の工業技術研究院が特許取得済みの菌類株と海藻タンパク質を活用した植物性卵代替品を開拓しており、この地域のバイオテクノロジーの進歩と代替タンパク質イノベーションにおける潜在的なリーダーシップを示しています。

欧州は市場において引き続き重要な役割を果たしており、持続可能性への取り組み、クリーンラベルへの嗜好、多様な食品カテゴリーにわたる植物性原材料の使用を支持する規制の枠組みによって後押しされています。EUの国内植物性タンパク質生産強化のイニシアチブは、食料安全保障に対処するだけでなく、輸入依存度を削減します。ドイツの2023年における持続可能なタンパク質転換への3,800万ユーロのコミットメントは、この分野のイノベーション育成に対するこの地域の献身を示しています。さらに、2025年2月に発効予定の欧州食品安全機関(EFSA)の新食品申請に関する改訂ガイダンスは、消費者保護のための厳格な安全基準を維持しながら、先進的な原材料の規制を明確化することを目指しています。一方、南米と中東・アフリカは、豊富な農業資産と拡大する食品加工セクターのおかげで、急成長する機会の瀬戸際に立っています。しかし、インフラの制約や規制の曖昧さなどの障壁が、より成熟した市場と比較した場合、近い将来の成長を抑制する可能性があります。

競争環境

グローバル卵代替品市場は適度に集中しており、いくつかの地域的・ニッチ企業と共存する少数の支配的なプレーヤーが存在します。Cargill, Incorporated、Archer-Daniels-Midland Company、Ingredion Incorporated、Tate & Lyle PLC、Kerry Group plcなどの著名な企業は、強固な製品ポートフォリオと広範なグローバル流通ネットワークに支えられ、相当な市場シェアを保有しています。これらのリーディング企業は、競争上の優位性を維持するために、製品イノベーション、持続可能な調達慣行、戦略的協力に積極的に投資しています。一方、中小企業はビーガン、アレルゲンフリー、クリーンラベル製品への消費者の嗜好の高まりに合致した特化した処方の開発に注力しています。

新興の破壊的企業は、精密発酵とバイオテクノロジーを活用して、従来の代替品と比較して高度な機能特性と改善された持続可能性を提供することで、市場の状況を再形成しています。Onego BioやThe EVERY Companyなどの企業は、このイノベーションの最前線に立ち、卵タンパク質の機能性を再現する発酵プロセスを通じて生体同一タンパク質を生み出しています。これらの進歩は重要なサプライチェーンの脆弱性と倫理的懸念に対処し、これらの破壊的企業を進化する市場の主要プレーヤーとして位置付けています。さらに、規制の枠組みが成熟するにつれ、競争の激化が予想されます。例えば、植物性代替品の表示に関するFDAのドラフトガイダンスは標準化の機会を導入し、強力なコンプライアンス能力と確立された品質システムを持つ企業に有利に働きます。

独自の機能特性を必要とすることが多い特化した用途は、製品の差別化を目指す企業に大きなホワイトスペースの機会を提供します。さらに、限られた流通ネットワークによって制約されている未発達の地域市場は、インフラと市場浸透戦略への投資を厭わない企業に未開拓の可能性を提供します。藻類由来タンパク質などの新興原材料カテゴリーも、その革新的な性質から注目を集めています。これらの原材料は実質的な栄養上の利点を提供するだけでなく、環境的に持続可能なソリューションへの消費者需要の高まりにも合致しています。これらの要因が相まって、市場拡大と長期的な成長機会に有望な状況を生み出しています。

卵代替品業界リーダー

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Corbionは、ベーカリーが卵の供給と価格の課題に対処するのを支援するため、Vantage 11EおよびVantage 12E卵代替品を発売しました。同ブランドによると、Vantage 11Eはパンとバンズにおける完全な卵代替を提供し、Vantage 12Eはケーキと甘い焼き菓子において最大40%の卵削減を可能にします。

- 2025年4月:InnophosはLevair Egg Replaceの追加によりLevairポートフォリオを拡大しました。Levair Egg Replaceは商業ベーカリー向けの卵代替ソリューションです。同ブランドによると、この新しい卵代替品は卵黄と乾燥全卵の完全または部分的な代替のために設計されました。この製品が使用できる用途には、ケーキ、ドーナツ、マフィン、スポンジケーキが含まれます。

- 2024年8月:Nandi Proteinsは、グルテンフリーパンやマフィンなどの製品において卵白を代替するために植物性タンパク質を使用する卵白代替品を開発するため、NestaとScottish Enterpriseから50万ポンド以上を確保しました。同ブランドによると、このイノベーションにより、菜食主義の肉代替品をビーガンとして販売することが可能になり、メチルセルロースや化学乳化剤などの望ましくない原材料の除去を支援し、よりクリーンなラベルとより健康的な処方に向けた業界トレンドに合致しています。

- 2024年6月:オランダのフードテック企業Revyveは、アップサイクルされたビール酵母から作られ、ステルスデンプン、乳化剤、E番号を含まない、バーガー向けの最小限に加工されたクリーンラベル卵代替品を発表しました。同ブランドによると、この酵母ベースの原材料は卵白の結合・ゲル化特性を模倣し、植物性バーガーにしっかりとした弾力のある食感と感覚的な魅力を提供しながら、非GMO、ビーガン、メーカーにとってコスト効率の高い製品でもあります。

グローバル卵代替品市場レポートの調査範囲

グローバル卵代替品市場は、形態別に乾燥および液体の卵代替品にセグメント化されています。原料源別では、卵代替品市場は植物性および動物性にセグメント化されています。用途に基づき、グローバル卵代替品はベーカリー・菓子類、ドレッシング・スプレッド、惣菜、ソース、その他の用途に大きく分類されます。また、基本的な原材料の存在を参照して、卵代替品は乳タンパク質、大豆系製品、デンプン、藻類粉末、その他に分類されます。最後に、グローバル卵代替品市場は地域に基づいて区別されています。

| 乳タンパク質 |

| デンプン |

| 大豆系製品 |

| ハイドロコロイド |

| 藻類粉末 |

| その他 |

| 乾燥 |

| 液体 |

| 植物性 |

| 動物性 |

| 藻類由来 |

| ベーカリー・菓子類 |

| スナック・惣菜製品 |

| ソース・ドレッシング |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原材料別 | 乳タンパク質 | |

| デンプン | ||

| 大豆系製品 | ||

| ハイドロコロイド | ||

| 藻類粉末 | ||

| その他 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 原料源別 | 植物性 | |

| 動物性 | ||

| 藻類由来 | ||

| 用途別 | ベーカリー・菓子類 | |

| スナック・惣菜製品 | ||

| ソース・ドレッシング | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

卵代替品市場の現在の価値はいくらですか?

卵代替品市場は2026年に19億1,000万米ドルに達し、2031年までに27億7,000万米ドルに達すると予測されています。

卵代替品業界をリードする原材料セグメントはどれですか?

乳タンパク質は、実証された機能的パフォーマンスにより、現在37.78%の市場シェアでトップの地位を占めています。

卵代替品において最も速く成長している地域はどこですか?

アジア太平洋は、食事の多様化と政府が支援するタンパク質イノベーションにより、2031年にかけてCAGR 10.21%で最も速い地域成長を記録しています。

規制は採用においてどのような役割を果たしていますか?

FDA、欧州食品安全機関(EFSA)、カナダ保健省からの明確な表示規則はコンプライアンスの不確実性を低減し、消費者を保護しながら新しい卵代替品がより迅速に店頭に並ぶのを支援しています。

最終更新日: