建設管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

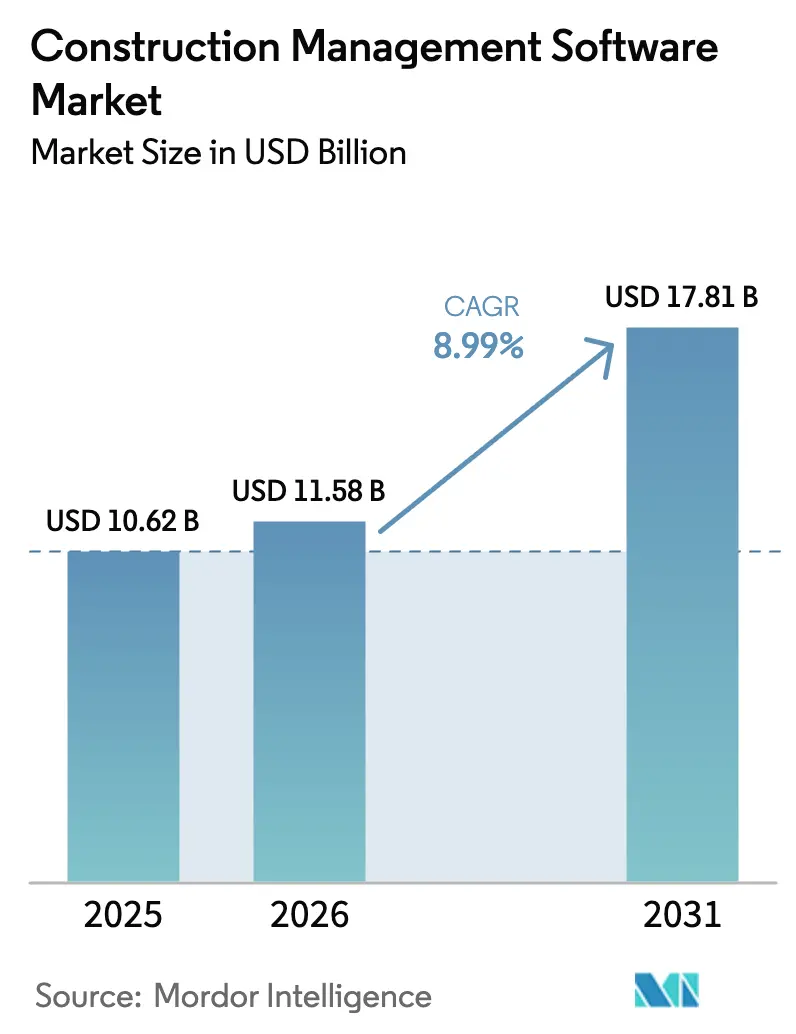

| 市場規模 (2026) | 11.58 十億米ドル |

| 市場規模 (2031) | 17.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

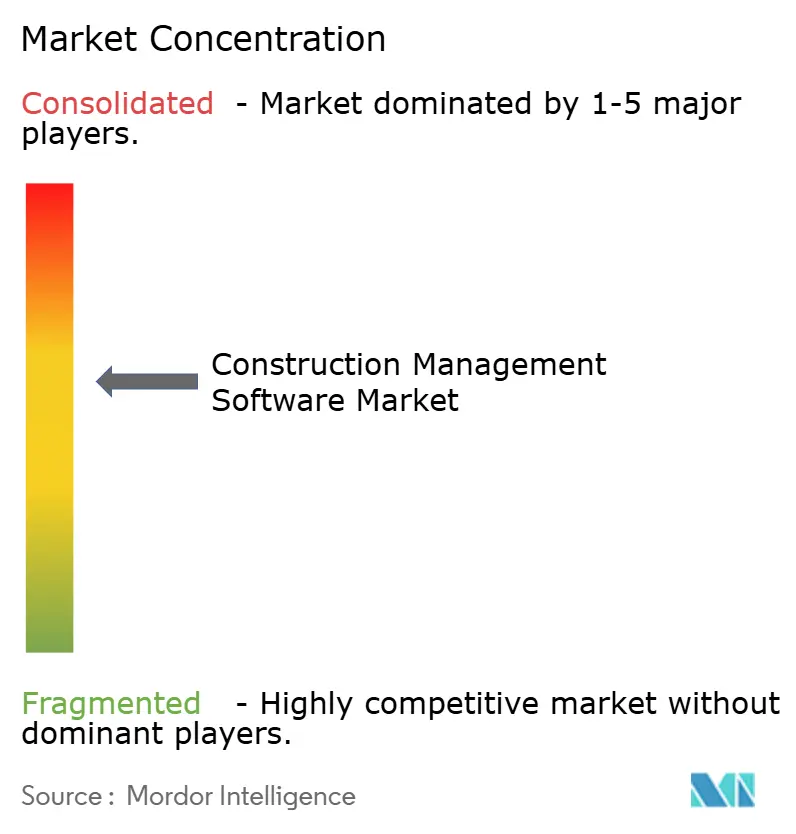

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設管理ソフトウェア市場分析

建設管理ソフトウェア市場規模は、2025年の106億2,000万米ドル、2026年の115億8,000万米ドルから、2031年までに178億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.99%を記録すると予測されています。クラウドファーストをいち早く採用した企業は、サブスクリプション価格設定が初期費用を削減することを実証しており、継続的に機能アップデートを提供するSaaSプラットフォームへの支出が集中しつつあります。オーナーは現在、設計意図と現場実行を結びつけるリアルタイムのコストおよびスケジュールの可視性を求めており、この変化は大規模プロジェクトが労働力不足と資材価格の変動に直面する際の購買決定を加速させています。ベンダーはリスクを予測し、コンプライアンス文書作成を自動化する人工知能モジュールを組み込んでおり、熟練のプロジェクトマネージャーが退職するにつれて拡大している人材不足を緩和しています。世界各地の政府は、税制優遇措置、具体化炭素報告義務、およびデジタルツイン要件を通じて需要を強化しており、ソフトウェアを公共入札の前提条件としています。その結果、資本力のある大手企業がニッチな専門企業を買収してワークフローの空白を埋め、国際的に規模を拡大するため、業界再編が加速しています。

主要レポートのポイント

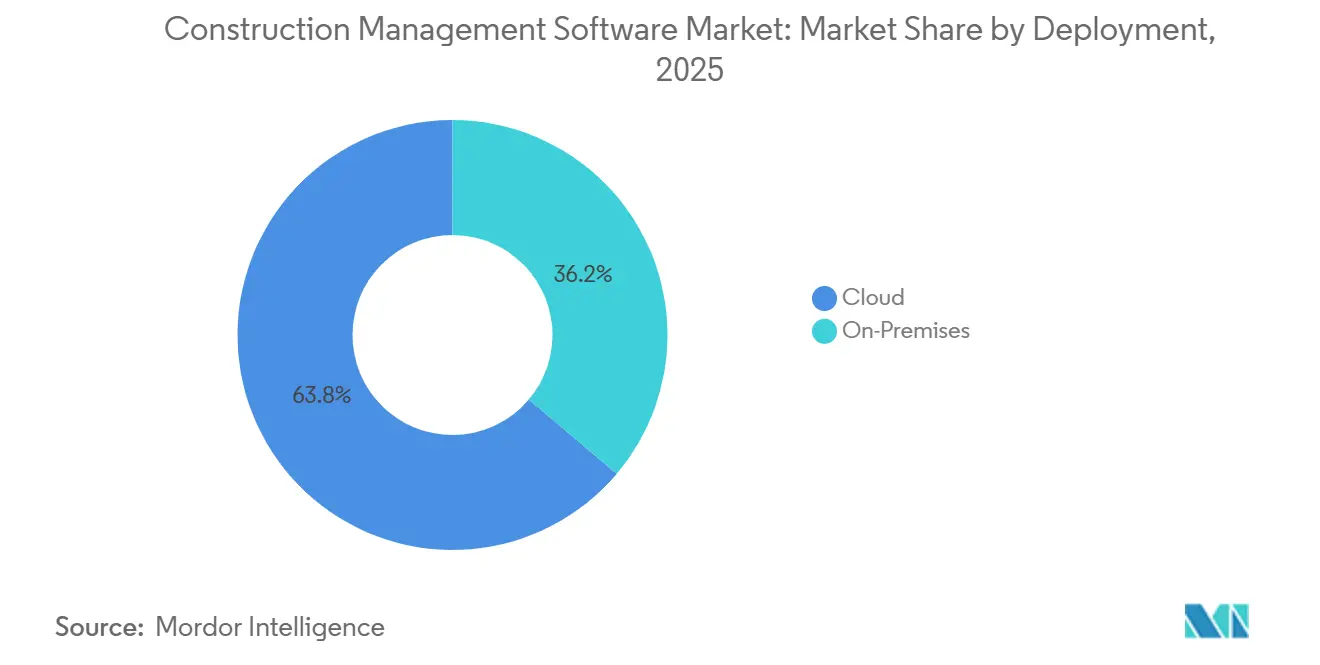

- 展開形態別では、クラウドが2025年の収益の63.83%を占め、セキュリティに敏感なセグメントでもオンプレミス環境は縮小しています。

- アプリケーション別では、プロジェクト管理およびスケジューリングが2025年の建設管理ソフトウェア市場シェアの40.91%を占め、設計およびBIM統合ツールは2031年までにCAGR 9.18%で成長すると予測されています。

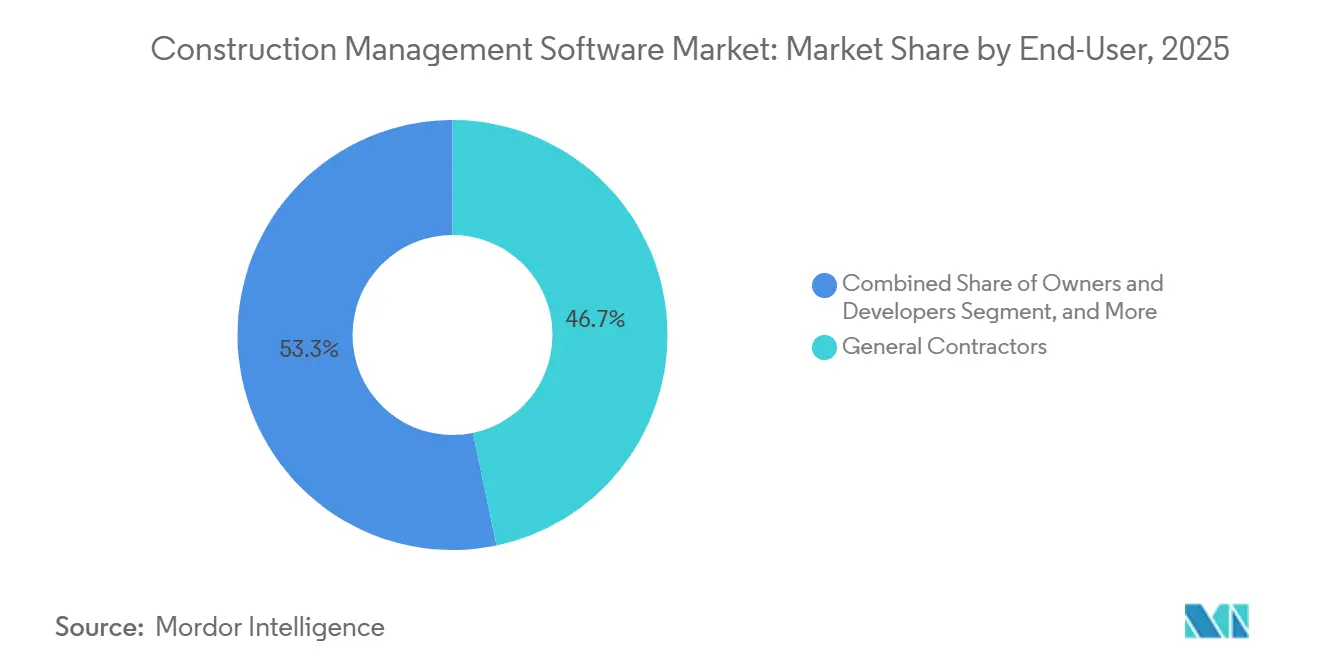

- エンドユーザー別では、総合建設業者が2025年の支出の46.72%を占め、建築家およびエンジニアは2031年までにCAGR 9.11%で拡大しています。

- プロジェクト規模別では、5,000万米ドルから5億米ドルの中規模プロジェクトが2025年の導入件数の44.38%を占めましたが、5億米ドルを超えるプロジェクトは2031年までにCAGR 9.22%で成長すると予測されています。

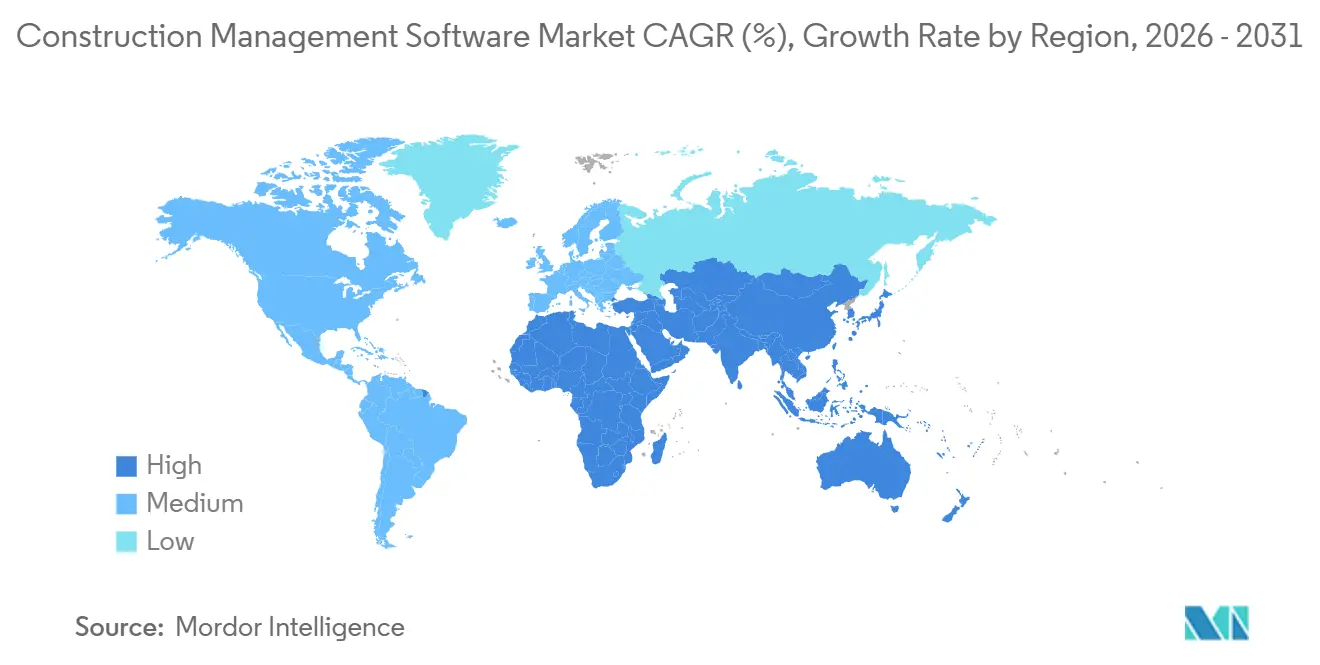

- 地域別では、北米が2025年の金額の35.64%をリードしていますが、アジア太平洋地域は2031年までに最速のCAGR 9.43%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建設管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後のクラウドファーストデジタルトランスフォーメーション予算の拡大 | +2.1% | 北米と欧州で最も強く、グローバル | 短期(2年以内) |

| リスクフリーな着工前シミュレーションのためのデジタルツイン採用 | +1.8% | アジア太平洋地域の大規模プロジェクトおよび欧州インフラ | 中期(2〜4年) |

| 手戻りコストを削減するAI対応進捗分析 | +1.6% | 北米と欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| 政府による建設テック税制優遇措置 | +1.3% | アメリカ合衆国、欧州連合、シンガポール | 中期(2〜4年) |

| 熟練労働力不足による生産性向上ソフトウェアの採用促進 | +1.2% | 先進国で最も深刻、グローバル | 長期(4年以上) |

| BIMモジュールを推進するサステナビリティおよび具体化炭素義務 | +1.0% | 欧州、北米、アジア太平洋地域で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後のクラウドファーストデジタルトランスフォーメーション予算の拡大

パンデミック中にリモートコラボレーションが日常化し、それに伴う運営費モデルにより、財務責任者はサブスクリプションソフトウェアが資本集約型サーバーよりも早期に投資回収できることを確信しました。建設・エンジニアリング企業はその後、クラウド予算を前年比18%引き上げ、廃止されたハードウェアからの節約分をモバイルフィールドツールに再配分しました。手動によるデータ再入力が月次請求サイクルを停滞させるため、相互運用性は現在、価格を上回る最重要評価基準となっています。そのため、ベンダーのロードマップはオープンAPIと地域データセンターを重視しており、GDPRの居住地要件を満たすMicrosoftの欧州向けソブリンクラウドがその好例です。

リスクフリーな着工前シミュレーションのためのデジタルツイン採用

インフラオーナーはシミュレーションを活用して作業員が動員される前に衝突を発見し、変更指示の平均コストを15%削減しています。公共クライアントは現在、主要プロジェクトにデジタルツインを義務付けており、例えばイギリスでは5,000万ポンドを超えるプロジェクトへの要件や、i-Construction基準を拡大した日本の高速道路プログラムがあります。センサーフィードを統合BIMモデルにストリーミングするクラウドプラットフォームにより、管理者はリアルタイムで養生、揚重、打設を仕様と照合して検証できます。

手戻りコストを削減するAI対応進捗分析

コンピュータビジョンモジュールは360度画像を設計意図と比較し、パイロットサイトでの手戻り発生件数を38%削減し、1億米ドルの契約で約120万米ドルを節約しています。予測スケジューリングアルゴリズムは現在、クリティカルパス手法より2週間早くスケジュールの遅延を検出し、ペナルティが発生する前に少人数のチームが対応できるようにしています。NVIDIAなどのハードウェアパートナーは、モバイルデバイスで衝突検出を即座にレンダリングするGPUアクセラレーションをパッケージ化することで採用を加速しています。

政府による建設テック税制優遇措置

政策立案者はデジタル化を建設資産の脱炭素化とリスク低減への最速ルートと見なし、ソフトウェアに直接資金を提供しています。アメリカ合衆国はセクション179控除を建設ソリューションに適用するよう拡大し、最大116万米ドルまでの即時費用計上を認めています。[1]内国歳入庁、「セクション179控除限度額2024年」、irs.gov 欧州連合のデジタル・ヨーロッパ・プログラムはエネルギー効率を高めるソフトウェア購入の40%を共同資金提供し、シンガポールはSaaS移行を加速するために1社あたり最大3万シンガポールドル(約2万2,000米ドル)を還付しています。これらの補助金により、中堅建設業者でも投資回収期間が2年未満に短縮されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IT設備投資を遅らせる建設業者の利益率圧迫 | -1.4% | 賃金インフレが6%を超える北米と欧州 | 短期(2年以内) |

| レガシーポイントソリューション間のデータサイロおよび相互運用性の問題 | -1.1% | 特に10年以上前のソフトウェアを使用する企業、グローバル | 中期(2〜4年) |

| マルチテナントクラウドにおけるサイバーセキュリティおよびデータ主権への懸念 | -0.8% | 欧州、中国、中東 | 中期(2〜4年) |

| 中小・零細建設業者のデジタル対応能力の低さ | -0.7% | 新興アジア太平洋地域、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IT設備投資を遅らせる建設業者の利益率圧迫

2024年には資材費と人件費が物価上昇条項を上回り、営業利益率は2.8%に低下しました。[2]建設財務管理協会、「四半期財務調査2024年」、cfma.org 多くの企業は効率化の恩恵を認識しながらも、資金が保証能力と運転資本準備金に振り向けられているため、ソフトウェアのアップグレードを延期しました。事業所数の78%を占めながら収益の23%しか占めない小規模建設業者は、建設ローンの金利が8%を超えた際にサブスクリプションを償却することが最も困難です。

レガシーポイントソリューション間のデータサイロおよび相互運用性の問題

平均的な建設業者は11の個別アプリケーションを運用していますが、手動の回避策なしにデータを交換できるのはわずか3分の1です。カスタムミドルウェアは接続1件あたり5万米ドルかかる場合があり、明確なROIがあるにもかかわらず多くの企業が新しいツールの採用を遅らせています。IFCなどの現行の業界データ標準は財務ワークフローには対応しておらず、総所有コストを増大させるギャップが続いています。スイートベンダーはERP、プロジェクト管理、サプライチェーンモジュールを事前統合することで対応していますが、売上高5,000万米ドル未満の企業にとっては価格が予算を超えることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:データ居住義務がアーキテクチャを再構築する中でクラウドが優位

クラウドサービスは2025年の建設管理ソフトウェア市場シェアの63.83%を占め、従量課金制の経済性とリモートアクセスへの普遍的な需要を反映して、オンプレミスの代替手段よりも速く成長しています。多国籍建設業者は、主権ルールを満たすドイツ、フランス、ポーランドのMicrosoftの新施設などの地域データセンターを歓迎しており、これによりSaaSの全面採用に対する最後の障壁の一つが取り除かれています。

オンプレミスのアップグレードは希少なIT人材を消費するため、四半期ごとの機能リリースがクラウドへの選好を強化しています。ベンダーは、新たなライセンス料なしにAIリスク予測、オフラインモバイルモード、自動コンプライアンストラッカーを提供した場合、顧客維持率が95%を超えると報告しています。ハイブリッドアーキテクチャは、レイテンシに敏感なデジタルツインのレンダリングや機密財務データをオンサイトに保持する必要がある場合にのみ存続していますが、それらのワークフローでさえもストレージのオーバーヘッドを削減するためにアーカイブをクラウドに移行する傾向が強まっています。

アプリケーション別:プロジェクト管理がリードし、炭素コンプライアンスによりBIM統合が急増

プロジェクト管理およびスケジューリングツールは、すべてのプロジェクトチームが予算追跡とクリティカルパス管理を必要とするため、2025年の建設管理ソフトウェア市場の40.91%を占めました。しかし、設計およびBIM統合モジュールは、モデリング環境に直接組み込まれた具体化炭素計算機に牽引され、2031年までに最速のCAGR 9.18%を記録しています。

安全、品質、フィールドオペレーションアプリケーションは、規制当局が報告規則を強化する中で勢いを増しており、OSHAは現在、20名以上の作業員がいる現場でデジタル負傷記録を義務付け、EUの改正建設製品規則は材料のトレーサビリティを要求しています。[3]OSHA、「電子負傷報告最終規則」、osha.gov 原価計算スイートは、多くの中規模建設業者がいまだにスプレッドシートに依存しているため成長が遅いですが、ERPシステムとのクラウド統合がその慣性を徐々に打破しています。

エンドユーザー別:総合建設業者が支出の中核を担い、設計者が加速

総合建設業者は、工種と財務の調整における中心的な役割を反映して、建設管理ソフトウェア市場規模における2025年の金額の46.72%を維持しました。オーナーおよびデベロッパーがこれに続き、建設データとプロパティ管理システムを連携させる資産引き渡しモジュールを優先しています。

建築家およびエンジニアは、英国建物安全法などの法令が防火安全の詳細のデジタル記録を要求し、BIMを不可欠なものとしているため、CAGR 9.11%で拡大しています。専門工事業者は書類作業を排除するモバイルタスクアプリを採用しており、従業員20名未満の企業でも普及が進んでいます。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

プロジェクト規模別:中規模プロジェクトが導入を主導し、大規模プロジェクトがプレミアムスイートを正当化

5,000万米ドルから5億米ドルの間のプロジェクトが2025年の導入件数の44.38%を占め、ソフトウェアのセットアップ工数とプロジェクト期間が一致するスイートスポットとなっています。月次請求の迅速化と変更指示の削減により、投資回収は平均14ヶ月です。

しかし、5億米ドルを超える大規模案件はCAGR 9.22%を示しており、わずかなスケジュール改善でも数百万米ドルの節約につながるためです。これらの大規模プロジェクトは、小規模契約では正当化できないエンタープライズグレードのロールベースアクセス、多通貨コスト管理、予測分析を必要とするため、ベンダーはプレミアムモジュールを相応に価格設定しています。

地域分析

北米は、高いブロードバンド普及率と成熟したクラウド文化に支えられ、建設管理ソフトウェア市場における2025年の支出の35.64%を維持しました。連邦税制優遇措置とAIモジュールの急速な普及は、地域が飽和に近づいても成長を維持しています。同地域の建設業者はクラウド専用採用率89%を報告しており、これは世界の同業他社をはるかに上回る水準です。

欧州は2025年の収益の28.7%を占めました。GDPRコンプライアンスが当初マルチテナント移行を遅らせましたが、MicrosoftのソブリンクラウドとEU補助金がそのギャップを埋めており、成長はCAGR 8.7%を維持しています。建物エネルギー性能指令に基づいて義務付けられたライフサイクル炭素評価がBIMモジュールの販売をさらに促進しています。

アジア太平洋地域は、中国の1兆4,000億米ドルのインフラ投資、インドの国家インフラパイプライン、日本のデジタルツイン義務に支えられ、2031年までにCAGR 9.43%で最も成長の速い地域になると予測されています。[4]アジア開発銀行、「アジアインフラ展望2025年」、adb.org シンガポール、オーストラリア、韓国の政府補助金が価格面のギャップを縮小し、地域データセンターが主権への懸念を解消しています。

競合状況

建設管理ソフトウェア市場は中程度の集中度を示しています。上位5社であるOracle、Autodesk、Procore、Trimble、Bentley Systemsは2025年の収益の約45%を占め、住宅建設業者やオーナーオペレーターの引き渡しワークフローに特化した専門企業には十分な余地が残されています。OracleはそのERPバックボーンを活用してプロジェクト管理と財務モジュールを統合したスイートをアップセルする戦略を採用しており、2024年度にはクラウドの二桁成長を達成しました。

Procoreの国際収益は2024年第3四半期に前年比35%増加し、欧州言語とアジア太平洋地域の規制フォーマットに対応したアプリケーションのローカライズが進みました。Autodeskはフォルマを買収することで上流に事業を拡大し、フィージビリティとゾーニング分析の段階に早期参入することで、建設フェーズの競合他社が着工前から既存プレイヤーとして存在感を示せるようにしました。

イノベーションはAIと相互運用性に依存しています。Trimbleは設備物流を自動化する生成アルゴリズムを組み込むためにNVIDIAと提携し、NemetschekはGoCanvasを買収してモバイルデータキャプチャとデスクトップBIMを融合させました。STACKなどのベンチャー支援の新興企業は見積もりに特化し、サプライヤーカタログを数量積算に直接統合するために4,500万米ドルを調達しました。特許出願は、大手企業がAI進捗監視技術の保護に競い合っていることを示しており、競争の激化を浮き彫りにしています。

建設管理ソフトウェア業界のリーダー企業

Oracle Corporation (Construction and Engineering GBU)

Bentley Systems Incorporated

Procore Technologies Inc.

Microsoft Corporation

Trimble Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Autodeskは、5億米ドルを超えるプロジェクトの竣工図とBIM比較を自動化するAI搭載の進捗追跡モジュールをリリースしました。

- 2026年1月:Procoreの2025年第4四半期の速報結果は、38%の国際成長に牽引され、年間収益が10億米ドルを超えたことを示しました。

- 2025年12月:Oracleはインフラオーナーを対象としたその建設・エンジニアリングクラウドにデジタルツインIoTモジュールを追加しました。

- 2025年11月:TrimbleとNVIDIAは設備物流計画のための生成AIを統合するパートナーシップを締結しました。

世界の建設管理ソフトウェア市場レポートの調査範囲

建設管理ソフトウェア市場レポートは、展開形態(オンプレミス、クラウド)、アプリケーション(プロジェクト管理およびスケジューリング、原価計算および見積もり、フィールドサービスおよび現場オペレーション、安全・品質・報告、設計・BIM統合)、エンドユーザー(総合建設業者、オーナーおよびデベロッパー、建築家およびエンジニア、下請業者および専門工事業者、政府およびインフラ機関)、プロジェクト規模(小規模:5,000万米ドル未満、中規模:5,000万米ドル〜5億米ドル、大規模:5億米ドル超)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| オンプレミス |

| クラウド |

| プロジェクト管理およびスケジューリング |

| 原価計算および見積もり |

| フィールドサービスおよび現場オペレーション |

| 安全・品質・報告 |

| 設計・BIM統合 |

| 総合建設業者 |

| オーナーおよびデベロッパー |

| 建築家およびエンジニア |

| 下請業者および専門工事業者 |

| 政府およびインフラ機関 |

| 小規模(5,000万米ドル未満) |

| 中規模(5,000万米ドル〜5億米ドル) |

| 大規模(5億米ドル超) |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 展開形態別 | オンプレミス | |

| クラウド | ||

| アプリケーション別 | プロジェクト管理およびスケジューリング | |

| 原価計算および見積もり | ||

| フィールドサービスおよび現場オペレーション | ||

| 安全・品質・報告 | ||

| 設計・BIM統合 | ||

| エンドユーザー別 | 総合建設業者 | |

| オーナーおよびデベロッパー | ||

| 建築家およびエンジニア | ||

| 下請業者および専門工事業者 | ||

| 政府およびインフラ機関 | ||

| プロジェクト規模別 | 小規模(5,000万米ドル未満) | |

| 中規模(5,000万米ドル〜5億米ドル) | ||

| 大規模(5億米ドル超) | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに建設管理ソフトウェア市場はどのくらいの規模になりますか?

予測によると、市場は2031年までに178億1,000万米ドルに達し、2026年から2031年にかけてCAGR 8.99%で成長します。

最も成長が速い展開モデルはどれですか?

クラウドソリューションは、従量課金制の価格設定と四半期ごとの機能アップデートによりシステムを最新の状態に保つことで、CAGR 9.34%で拡大しています。

最も強い勢いを示すアプリケーションセグメントはどれですか?

設計およびBIM統合モジュールは、炭素追跡とデジタルツインの義務がそれらを不可欠なものとしているため、CAGR 9.18%で成長をリードしています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は、中国、インド、日本の大規模インフラプログラムに牽引され、CAGR 9.43%で拡大すると予測されています。

小規模建設業者がソフトウェアの採用に遅れている理由は何ですか?

厳しい利益率、限られたITサポート、高い統合コストが小規模企業の採用を妨げていますが、モバイルファーストのツールが参入障壁を低下させています。

ベンダー競合状況はどの程度競争的ですか?

上位5社のベンダーが収益の約45%を支配しており、競争は中程度で、ニッチな専門企業が差別化の余地を見出しています。

最終更新日: