プロジェクトポートフォリオ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

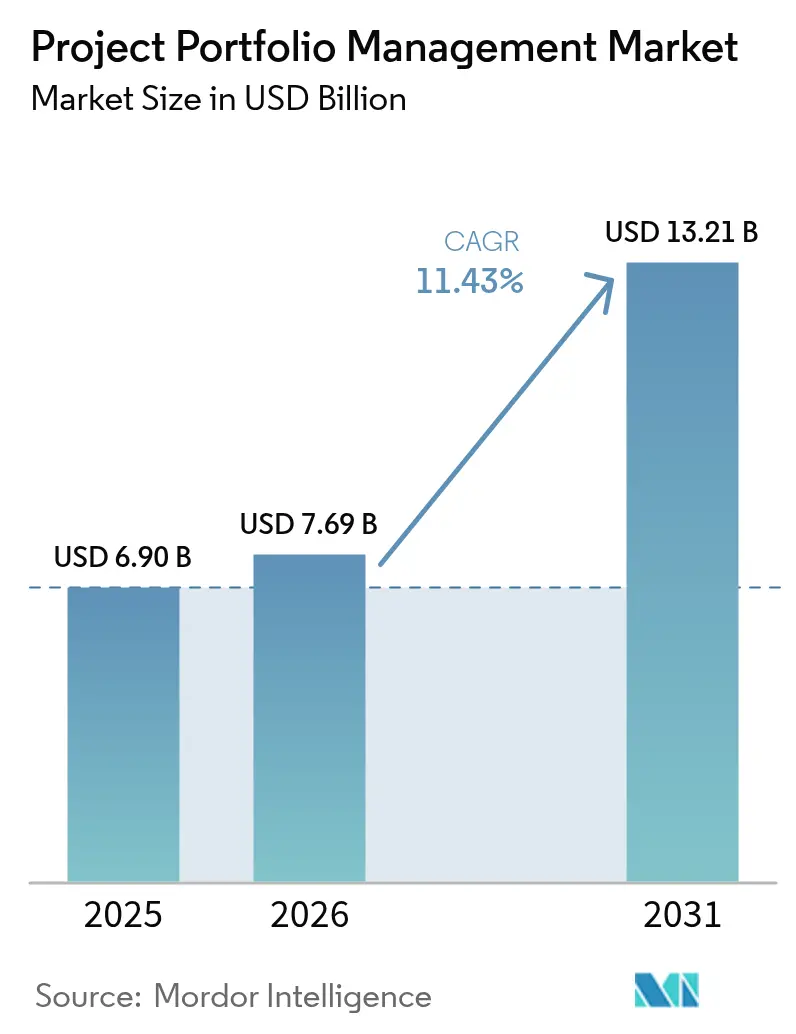

| 市場規模 (2026) | 7.69 十億米ドル |

| 市場規模 (2031) | 13.21 十億米ドル |

| 成長率 (2026 - 2031) | 11.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロジェクトポートフォリオ管理市場分析

プロジェクトポートフォリオ管理市場規模は、2025年の69億米ドルから2026年には76億9,000万米ドルに成長し、2026年〜2031年の11.43%のCAGRで2031年までに132億1,000万米ドルに達すると予測されています。ハイブリッドワーク規範、AI対応予測、および厳格なガバナンス要件により、従来のポイントツールがマルチクラウド・クロスファンクショナルプログラムに対して不十分となっているため、需要が加速しています。組織は現在、プロジェクトポートフォリオ管理プラットフォームを、財務ガバナンスとESG整合型資本配分を統合し、競争上の差別化を強化してレジリエンスを高める戦略的インフラとして位置づけています。サブスクリプション価格設定が価値実現までの時間を短縮し、組み込み型アナリティクスが予算超過やリソースのアイドル時間を削減するリアルタイムインサイトを提供するため、クラウド展開が主流となっています。プライベートエクイティ資本に支えられたベンダー間の統合は、長期的な成長への確信を示しており、より広範な機能、より深い統合、および拡大した地理的リーチを通じて参入障壁を高めています。

主要レポートのポイント

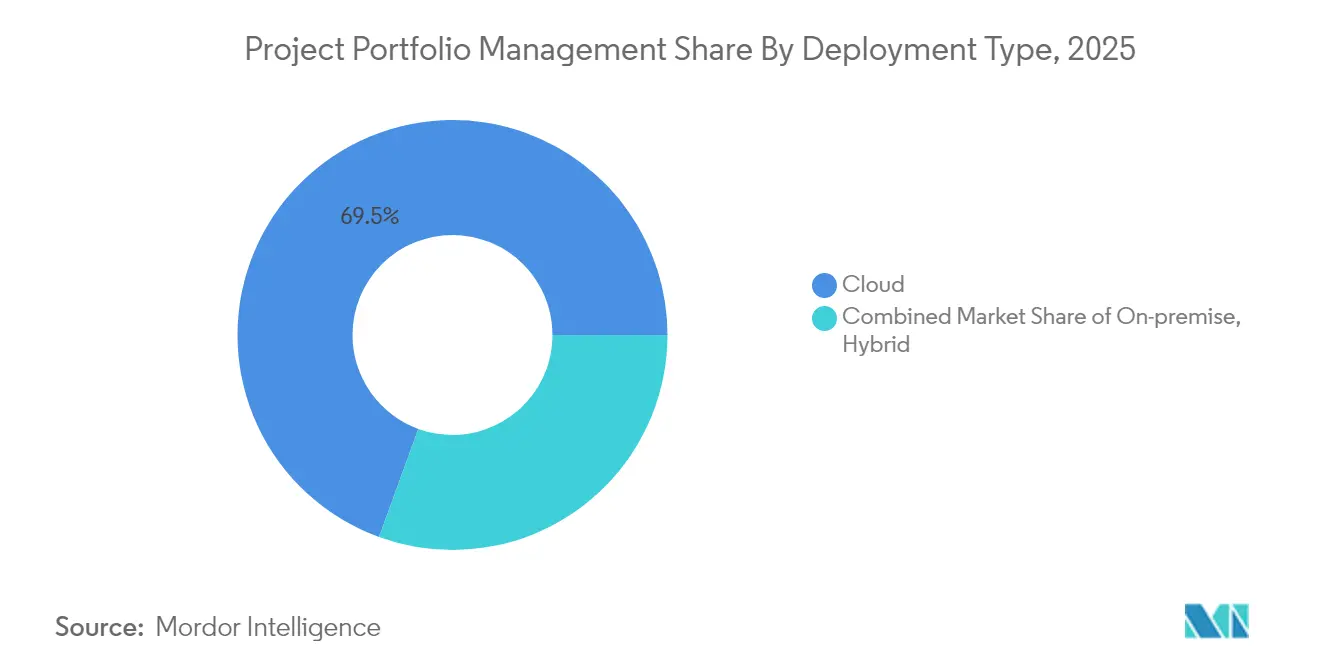

- 展開タイプ別では、クラウドソリューションが2025年の収益の69.45%を占め、2031年にかけて16.85%のCAGRで拡大しています。

- コンポーネント別では、ソリューションが2025年の収益の68.40%を占め、サービスは2031年にかけて11.74%のCAGRで最も急成長しているコンポーネントです。

- 組織規模別では、大企業が2025年の支出の60.30%を占め、中小企業は2031年にかけて12.60%のCAGRで成長する見込みです。

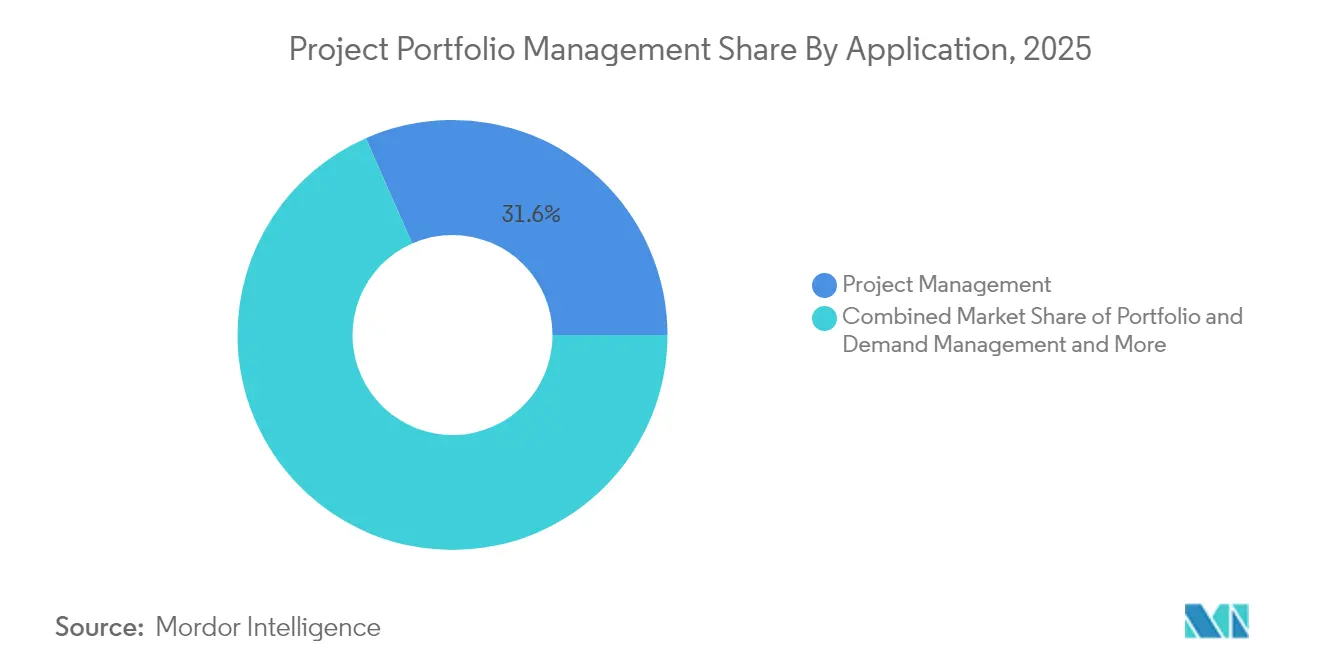

- アプリケーション別では、プロジェクト管理が2025年のプロジェクトポートフォリオ管理市場シェアの31.60%を占め、リソースおよびキャパシティ管理は14.78%のCAGRが見込まれています。

- エンドユーザー業種別では、ITおよび通信が2025年の35.60%を占め、ヘルスケア・ライフサイエンスは臨床試験のデジタル化、FDA 21 CFR パート11の検証、および遠隔医療インフラの展開に牽引され、最速の13.58%のCAGRを記録しています。

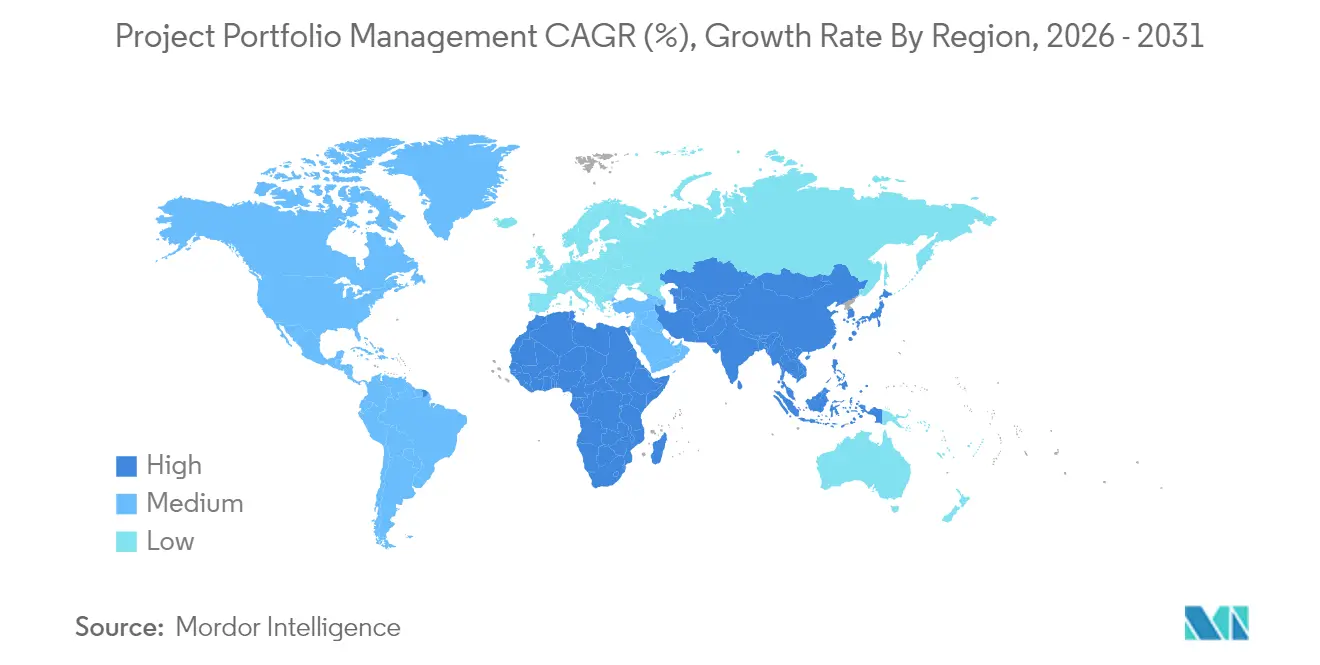

- 地域別では、北米が2025年の収益の39.40%をリードし、アジア太平洋地域は2031年にかけて10.95%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロジェクトポートフォリオ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド・リモートワークの加速による集中型リソース可視性の必要性 | +2.1% | グローバル;北米およびヨーロッパで最も強い | 短期(2年以内) |

| クラウドネイティブ・AI強化型プロジェクトポートフォリオ管理スイートの台頭 | +2.8% | グローバル;北米主導、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| アジャイルおよびDevOpsと戦略的ポートフォリオ計画の統合 | +1.9% | 北米およびヨーロッパが中心;アジア太平洋地域への波及 | 中期(2〜4年) |

| コストインフレの中でのリアルタイムプロジェクト財務ガバナンスへの需要 | +1.7% | グローバル;先進国市場で顕著 | 短期(2年以内) |

| 業種固有のコンプライアンスによるニッチなプロジェクトポートフォリオ管理の普及促進 | +1.4% | グローバルの規制市場、北米および欧州に集中 | 長期(4年以上) |

| ESG主導の資本配分精査 | +1.3% | ヨーロッパが先行;北米が追随;アジア太平洋地域で台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッド・リモートワークの加速による集中型リソース可視性の必要性

分散型ワークは現在、企業の運営モデルの基盤となっています。ナレッジワーカーの79%がタイムゾーンをまたいで協働しており、企業はリアルタイムダッシュボードを求めるようになっています。このダッシュボードは稼働率のギャップを明らかにし、ボトルネックを予測し、説明責任を維持します。従来のガントチャート中心の管理では非同期ワークロードを追跡できないため、エンタープライズ全体のリソースエンジンの採用が急増しています。これらのプラットフォームは即時のクロスポートフォリオ再優先順位付けをサポートし、管理者が納品コミットメントを中断することなく希少なスキルを再配置できるようにします。単一の情報源を作成することで、組織は生産性を向上させるとともに、透明な労働報告を要求する規制監査のリスクを低減します。

クラウドネイティブ・AI強化型プロジェクトポートフォリオ管理スイートの台頭

クラウド実装は四半期ではなく数週間でプロビジョニングされ、資本的なハードウェア支出を排除し、40〜80%のコスト削減を生み出しながら、ITスタッフをより高付加価値のタスクに解放します [1]Oracle、「クラウドプロジェクトポートフォリオ管理:知っておくべきすべてのこと」、cdp-inc.com 。組み込み型機械学習モデルはリスクを予測し、タスクを自動スケジュールし、リソースの入れ替えを推奨することで、納期遵守率を向上させ、戦略的整合性を高めます。プロジェクトマネージャーの21%がすでにAIを頻繁に使用しており、経営幹部の82%が5年以内に重大な業務上の影響を期待しています [2]プロジェクトマネジメント協会、「AI主導の未来に向けたプロジェクトマネージャーの準備」、pmi.org 。意思決定の速度が取締役会レベルの命題となるにつれ、AI対応のポートフォリオ最適化はプロジェクトポートフォリオ管理を事後的な報告から将来志向のオーケストレーションへと転換させます。

アジャイルおよびDevOpsと戦略的ポートフォリオ計画の統合

企業はアジャイルスプリントと長期的なビジネスロードマップを融合させており、デリバリーツールとガバナンス層の間の双方向データフローが不可欠となっています。最新のプラットフォームはJira、Azure DevOps、Microsoft Plannerと連携し、バックログのステータスを財務およびキャパシティビューと統合します。統合されたテレメトリは手動の照合作業を50%削減し、経営幹部の可視性を高め、反復的なリリースがエンタープライズのバリューストリームに結びついていることを確保します。

コストインフレの中でのリアルタイムプロジェクト財務ガバナンスへの需要

コストの変動性は、四半期末のスナップショットではなく継続的な予算検証を必要とします。高度なプロジェクトポートフォリオ管理スイートはライブ価格フィードを取り込み、通貨変動をモデル化し、コンティンジェンシーを再調整することで、材料費の急騰に対するプロアクティブな緩和を可能にします。自動化された差異アラートとマルチ通貨台帳は、グローバルポートフォリオ全体の財務規律を維持し、より効率的な資本配分に関するCFOの命題をサポートします。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチクラウドプロジェクトポートフォリオ管理展開におけるシャドーITおよびデータ主権リスク | -2.10% | ヨーロッパ、アジア太平洋地域、グローバルの規制産業 | 短〜中期(1〜3年) |

| 中小企業セグメントにおける長い回収期間 | -1.70% | グローバル;新興市場で最も強い影響 | 中期(2〜4年) |

| シングルスタックエコシステムにおけるベンダーロックインへの懸念 | -1.50% | グローバル | 中期(2〜4年) |

| バリュー実現オフィス(VRO)におけるスキル不足 | -1.20% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウド展開におけるシャドーITおよびデータ主権リスク

事業部門が独自にクラウドサービスを立ち上げるにつれ、重複したプロジェクトポートフォリオ管理インスタンスがデータを断片化し、ガバナンスを複雑にします。設定ミスのある権限はサイバー攻撃の対象範囲を拡大し、地域のプライバシー法規はクロスボーダーのデータフローを制限します。企業はフェデレーテッドアーキテクチャの完全な恩恵を享受する前に、厳格なプロビジョニングポリシーを確立し、統合されたアイデンティティ管理に投資する必要があります。

中小企業セグメントにおける長い回収期間

プロジェクトポートフォリオ管理のライセンス料は月額ユーザーあたり60〜100米ドル、導入コストは10万米ドルに達し、中小企業のキャッシュフローを圧迫します。プロジェクト量が少ないため、損益分岐点は18〜36ヶ月後に到達することが多いです。高度なモジュールをアンバンドルし、段階的な価格設定を提供し、ガイド付きオンボーディングを組み込むベンダーは採用のハードルを下げますが、短期的なROIが不明確な場合は依然として購入者の躊躇に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウド展開は2025年の収益の69.45%を占め、プロジェクトポートフォリオ管理市場規模の最大のシェアを生み出し、16.85%のCAGRで拡大しています。企業はウェブベースのアクセス、弾力的なキャパシティ、および長いパッチサイクルを排除する自動アップグレードを好みます。ハイブリッドモデルは、コラボレーションのためにクラウドの弾力性を活用しながらオンプレミスのデータ分離を必要とする組織に対応します。マルチテナントアーキテクチャが成熟するにつれ、総所有コストが低下し、レガシーインスタンスからのさらなる移行を促進します。ハイパースケールプロバイダーからの継続的なセキュリティアップデートは脆弱性の露出を軽減し、侵害コストの増大の中でより強固なサイバーセキュリティ態勢を求める取締役会にとって説得力のある論拠となっています。

オンプレミスのインストールは、データ所在地またはエアギャップ環境が近代化の速度よりも優先される防衛、政府、および厳しく規制された金融分野での地位を維持しています。ここでもコンテナ化により、選択的なワークロードが時間をかけて外部に移行できるようになり、純粋なオンプレミスのフットプリントが縮小することを示しています。2031年までに、クラウドが戦略的プログラムガバナンスの大部分を支えると予測されており、SaaSベンダーが隣接するアナリティクスおよびオートメーションツールの自然な統合者として位置づけられています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソリューションが主導、サービスが加速

ソリューションは2025年の支出の68.40%を占め、スケジューリング、リソース、および財務管理を単一のワークスペースにバンドルした統合スイートに対する購入者の好みを裏付けています。これらのプラットフォームはスウィベルチェアの非効率性を削減し、事業部門全体でレポートのセマンティクスを標準化します。AIモジュールがコアコードにより深く組み込まれるにつれ、ソリューション収益はプロジェクトポートフォリオ管理市場の基盤であり続けるでしょう。

しかし、サービスは11.74%のCAGRで成長の触媒となっており、企業がプロセス再設計、システム統合、および変更管理のためのアドバイザリーサポートを求めているためです。高度な実装には現在、バリューストリームのマッピング、予測アルゴリズムの設定、ESGフレームワークとのダッシュボードの整合が含まれており、これらは専門コンサルタントを必要とするタスクです。マネージドサービス契約はゴーライブ後もベンダーの影響力を延長し、クライアントが完全な変革的価値を引き出すことを確保しながら継続的な収益をもたらします。

組織規模別:大企業が主導、中小企業が有望

大企業は2025年の支出の60.30%を牽引し、数百の同時進行プロジェクトを調整し、希少な専門スキルを最適化し、厳格な監査要件を満たすためにプロジェクトポートフォリオ管理に依存し続けています。グローバルなフットプリントは、管轄区域をまたいだ買収、製品ローンチ、および規制申請をサポートするための統合ガバナンスの必要性を増幅させます。大企業向けのプロジェクトポートフォリオ管理市場規模はGDP成長に合わせて拡大すると予測されていますが、普及率が飽和に近づくにつれて成長は横ばいになるでしょう。

中小企業はサブスクリプション価格設定、ローコード設定、およびテンプレート化されたベストプラクティスが高度な管理を民主化するにつれ、12.60%の最高の増分CAGRを提供します。それでも、長い回収期間と限られた変更管理能力は依然として障壁となっています。このコホートを対象とするベンダーは、価値実現までの時間を短縮し、投資の計算を正当化するために、クイックスタートアクセラレーター、フリーミアムトライアル、および組み込み型学習パスを強調しています。

アプリケーション別:プロジェクト管理が主導、リソース管理が急増

プロジェクト管理モジュールは2025年の収益の31.60%を占め、購入者のエントリーポイントとしての役割を反映しています。タスクのシーケンス、マイルストーン追跡、およびステータスの可視性を標準化し、これらはポートフォリオのどのイニシアチブも省略できない機能です。しかし、リソースおよびキャパシティ管理は慢性的なスキル不足と成果ベースの計画へのシフトに牽引され、14.78%のCAGRで最も注目されるパフォーマーです。このセグメントだけで、組織が静的な人員計画からダイナミックなスキル中心の配置に移行するにつれ、2031年までにプロジェクトポートフォリオ管理市場規模に大きな部分を追加するでしょう。

需要およびポートフォリオ管理の拡張機能は、シナリオモデリングと投資スコアリングを導入することで採用パスを成熟させます。財務およびリスク管理は、すべての資本要求が希少な予算を競い合うインフレ環境において防御性を高めます。これらのアプリケーションが組み合わさることで、プロジェクトポートフォリオ管理はスケジューリングダッシュボードから企業の資本配分者へと変革されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:ITおよび通信が主導、ヘルスケアが加速

ITおよび通信は2025年の収益の35.60%を占め、ハイブリッドクラウド環境にまたがるデジタルトランスフォーメーションの波、インフラアップグレード、およびDevOpsパイプラインを同期させるためにプロジェクトポートフォリオ管理を活用しています。継続的なデリバリーのケイデンスはリアルタイムガバナンスを不可欠にし、コードリポジトリおよびモニタリングスタックとのより深い統合を促進しています。

ヘルスケア・ライフサイエンスは臨床試験のデジタル化、FDA 21 CFR パート11の検証、および遠隔医療インフラの展開に牽引され、最速の13.58%のCAGRを記録しています。コンプライアンス義務は患者安全の命題と相まって、監査対応のドキュメントとリスクログを資金調達決定の中心に据えています。製造、銀行・金融サービス・保険、建設、および公共部門はそれぞれ、予知保全スケジューリングからインフラメガプロジェクトの予算管理まで多様なユースケースを提供しており、プロジェクトポートフォリオ管理市場の広がりを裏付けています。

地域分析

北米は2025年の収益の39.40%を生み出し、成熟したクラウドエコシステム、堅固な資本予算、および主要ベンダーの集中に支えられています。AI主導のインサイトとESGレポートに関する取締役会の命題が、安定したライセンス更新とモジュールの追加を促進しています。デジタルレジリエンスに対する政府のインセンティブは、重要インフラ、ヘルスケア、および防衛全体での採用をさらに支援しています。

ヨーロッパは、製造業者や公益事業者がグリーンディール目標と詳細なデータ主権法規を満たすために業務を近代化するにつれ、健全な拡大を示しています。クラウドの採用は厳格なプライバシーフレームワークの下で進み、地域ホスティングオプションと製品内コンプライアンスアクセラレーターを提供するプラットフォームへの需要を促しています。電子病院フレームワークへの医療システムの投資と国境を越えた研究コンソーシアムが勢いを維持しています。

アジア太平洋地域は10.95%のCAGRで最も急成長している地域であり、大規模なインフラ支出、モバイルファーストの職場文化、およびデジタル人材をめぐる競争の激化を反映しています。中国およびインドの企業は、多地域プログラムを調整しサプライチェーンの変動を緩和するためにプロジェクトポートフォリオ管理スイートを拡大しています。東南アジアにおける中小企業のデジタル化インセンティブもグリーンフィールドの機会を解放しており、この地域をグローバル拡大戦略の要として位置づけています。

競合環境

市場は中程度に統合されており、テクノロジー大手が統合スタックを活用する一方、専門ベンダーが垂直機能を深化させています。MicrosoftとOracleはERPおよびコラボレーションクラウドにプロジェクトポートフォリオ管理をクロスセルし、スイッチングコストの堀を形成しています。SAPはS/4HANAワークフロー内にポートフォリオガバナンスを組み込み、財務および業務データストリームを結びつけています。

Planviewの2025年2月のSciforma買収は、エンタープライズリーチを拡大し、アジャイルおよび戦略的計画モジュールを強化しており、ミッドマーケット拡大を目指したプラットフォームロールアップ戦略を示しています [3]Tracxn、「Sciforma – 2025年企業プロフィール」、tracxn.com 。Smartsheetの2024年9月のVista Equity PartnersおよびBlackstoneによる84億米ドルの非公開化は、研究開発加速のための資本を供給し、二桁成長に対するプライベートエクイティの確信を裏付けています。

競争上の優位性はますますAIの深度、エコシステムの拡張性、およびコンプライアンスツールキットにかかっています。ベンダーは更新を確保し平均契約価値を拡大するために、自然言語リスククエリ、リソースヒートマップ、およびESGスコアカードに投資しています。システムインテグレーターおよびハイパースケーラーとのパートナーシップは、特に高度に規制された環境や多言語環境でのグローバル展開を加速させています。

プロジェクトポートフォリオ管理業界リーダー

Oracle Corporation

Microsoft Corporation

SAP SE

ServiceNow Inc.

Broadcom (CA PPM/Clarity)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Planviewがエンタープライズポートフォリオ機能を強化しミッドマーケットカバレッジを拡大するためにSciformaの買収を完了

- 2024年9月:SmartsheetがVista Equity PartnersおよびBlackstoneとの84億米ドルの非公開化契約を締結し、実質的な投資家の信頼を反映

- 2024年6月:Celoxisがプロジェクト優先順位付けを強化するために高度なROIアナリティクスとリアルタイムダッシュボードを導入

- 2024年3月:TechTargetがプロジェクトマネージャーの93%がAI対応ツールからポジティブなROIを達成したと報告し、インテリジェントなプロジェクトポートフォリオ管理の急速な主流化を示唆

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

当社の研究では、プロジェクトポートフォリオ管理(PPM)市場を、企業がIT、エンジニアリング、建設、およびその他のプロジェクト主導の領域にわたって統一されたポートフォリオ内で複数のプロジェクトを優先順位付け、予算化、スケジューリング、および追跡するのを支援する専用ソフトウェアスイートおよび関連クラウドサブスクリプションによって生み出されるグローバル収益として定義しています。プロジェクトポートフォリオ管理ツールは、需要の取り込み、リソースおよびキャパシティ計画、財務ガバナンス、リスク整合、アナリティクス、およびワークフローオーケストレーションをカバーしています。

スコープの除外:スタンドアロンのタスクボード、汎用コラボレーションアプリ、および一回限りの専門コンサルティング費用はモデル化された市場スコープの外にあります。

セグメンテーション概要

- 展開タイプ別

- クラウド

- オンプレミス

- ハイブリッド

- コンポーネント別

- ソリューション

- サービス

- 組織規模別

- 大企業

- 中小企業

- アプリケーション別

- プロジェクト管理

- ポートフォリオおよび需要管理

- リソースおよびキャパシティ管理

- 財務およびリスク管理

- その他(コラボレーション、レポーティング)

- エンドユーザー業種別

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 製造

- 建設およびエンジニアリング

- 小売および消費財

- 銀行・金融サービス・保険

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他のヨーロッパ

- アジア

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 中東

- 湾岸協力会議

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、および中東にまたがるプロジェクトポートフォリオ管理製品マネージャー、エンタープライズPMOヘッド、および実装パートナーにインタビューしました。議論はシート展開比率、典型的な更新割引、クラウド移行タイムライン、および計画された予算シフトに焦点を当て、デスク調査の結果に異議を唱え、地域のギャップを埋め、シナリオドライバーを現場の感情と整合させることができました。

デスク調査

米国労働統計局のテクノロジー投資表、欧州統計局のICT企業調査、および国連貿易開発会議のデジタル経済指標などの信頼できる公開ソースから始め、地域全体のソフトウェア支出の基本プールを概説しました。プロジェクトマネジメント協会のホワイトペーパーおよび国際プロジェクトマネジメント協会のポジションペーパーは、認定実務者の成長と進化するポートフォリオガバナンス慣行に光を当てました。企業の10-K、投資家向けデッキ、および調達ポータルは平均販売価格とシート数を提供し、Questelを通じてレビューされた特許出願は将来の採用曲線に影響を与えるAI主導の機能の出現を強調しました。D&B HooversおよびDow Jones Factivaからの有料インテリジェンスはベンダーの収益分割と地域ミックスのサイジングに役立ちました。リストされたソースは例示的なものであり、多くの追加文書がデータ収集、検証、および明確化に情報を提供しました。

市場規模の算定と予測

トップダウンの再構築は地域別のエンタープライズソフトウェア支出から始まり、一次インタビューから導出されたプロジェクトポートフォリオ管理の普及率でフィルタリングされます。サンプリングされたベンダーライセンス数に混合年間サブスクリプション価格を乗じたものなど、選択されたボトムアップチェックが合計を固定し外れ値を明らかにします。主要変数には新規取引のクラウドシェア、従業員1,000人あたりの平均シート数、認定プロジェクトマネジメント人材の成長、リモートワーカーの割合、および中央値のソフトウェア価格侵食が含まれます。多変量回帰はこれらのドライバーを過去の支出に結びつけ、欠落したボトムアップデータポイントを最近傍プロキシとチャネルチェックで補完しながら、ベース、強気、および悲観シナリオの下で2030年まで予測できるようにします。

データ検証と更新サイクル

アウトプットは外部支出ベンチマーク、四半期決算、およびマクロシグナルとの差異にフラグを立てる多段階のアナリストレビューを通過します。承認前に、異常は回答者に再照会されます。主要なベンダーの合併や規制の変化などのイベントがベースラインを大幅に動かす場合は、12ヶ月ごとに更新し、中間改訂を発行します。

Mordorのプロジェクトポートフォリオ管理ベースラインが信頼性を持つ理由

企業が異なるコンポーネントスタック、地域ミックス、および更新ケイデンスを選択するため、公表値はしばしば乖離します。

主要なギャップドライバーには、一部のソースによるサービス収益の除外、中小企業ライセンスの扱いの違い、およびMordorがドライバーベースのモデリングと年次一次調査更新を適用する直線CAGRの外挿の使用が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 69億米ドル(2025年) | ||

| 63億1,000万米ドル(2025年) | グローバルコンサルタンシーA | コンポーネントカバレッジが狭く、中小企業インタビューが限定的 |

| 65億4,000万米ドル(2025年) | 業界調査プロバイダーB | 専門サービスを除外し、過去のCAGRロールフォワードに依存 |

これらの比較は、明確に追跡された変数と新たに検証された前提に数値を固定することで、Mordorが意思決定者が信頼できるバランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

中小企業は市場ダイナミクスにどのような影響を与えていますか?

中小企業はサブスクリプション価格設定とローコードプラットフォームが障壁を下げるにつれ12.60%のCAGRで成長していますが、長い回収期間は依然として制約となっています。

2031年までのプロジェクトポートフォリオ管理市場の予測値はいくらですか?

11.43%のCAGRで成長し、132億1,000万米ドルに達すると予測されています。

どの展開モデルが最も注目を集めていますか?

クラウドソリューションが2025年の収益の69.45%を占め、16.85%のCAGRで拡大しています。

AI対応機能がプロジェクトポートフォリオ管理の採用にとって重要な理由は何ですか?

AIはスケジュールの精度を向上させ、リスクを予測し、ROIを高めます。プロジェクトマネージャーの93%がAIツールからポジティブなリターンを報告しています。

どの業種が最も急速な成長を示していますか?

ヘルスケアおよびライフサイエンスが厳格なコンプライアンスと臨床プロセスのデジタル化により13.58%のCAGRでリードしています。

最終更新日: