セールスパフォーマンス管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

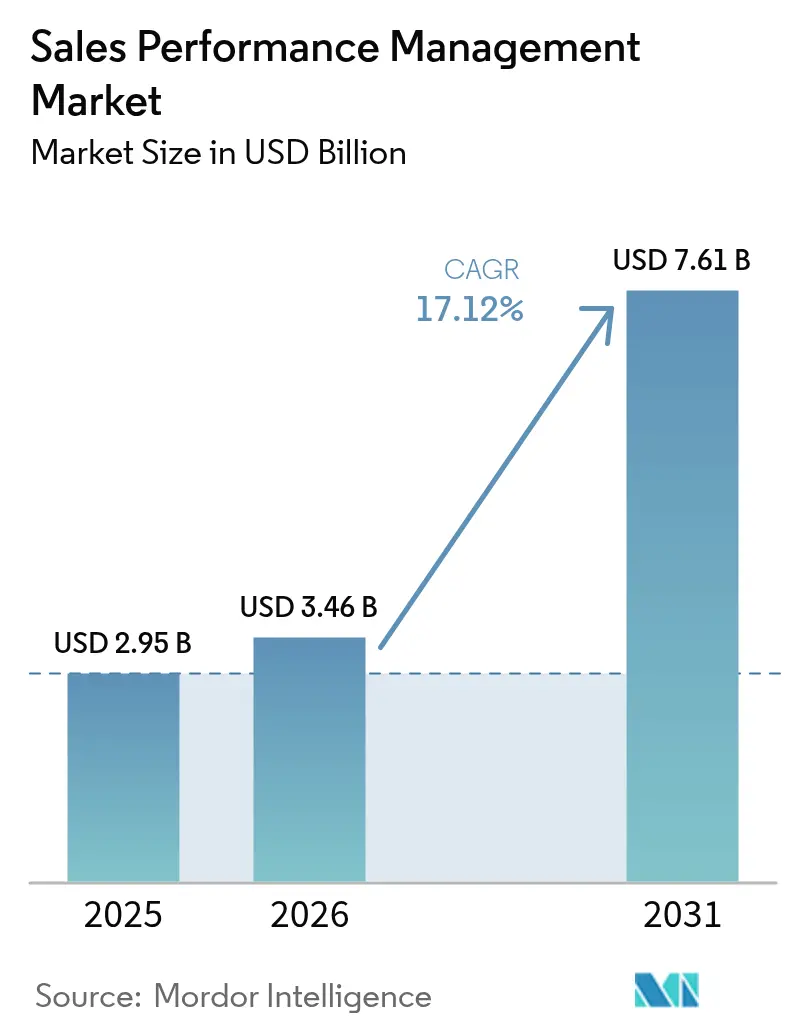

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 7.61 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

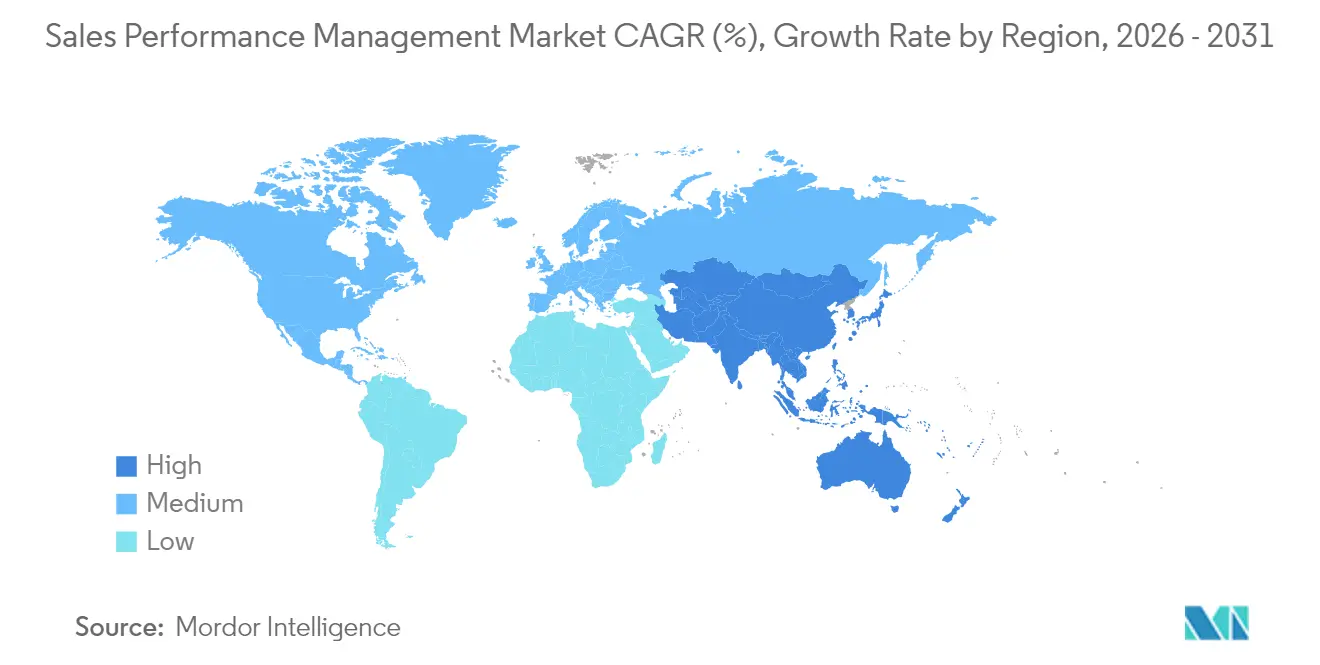

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

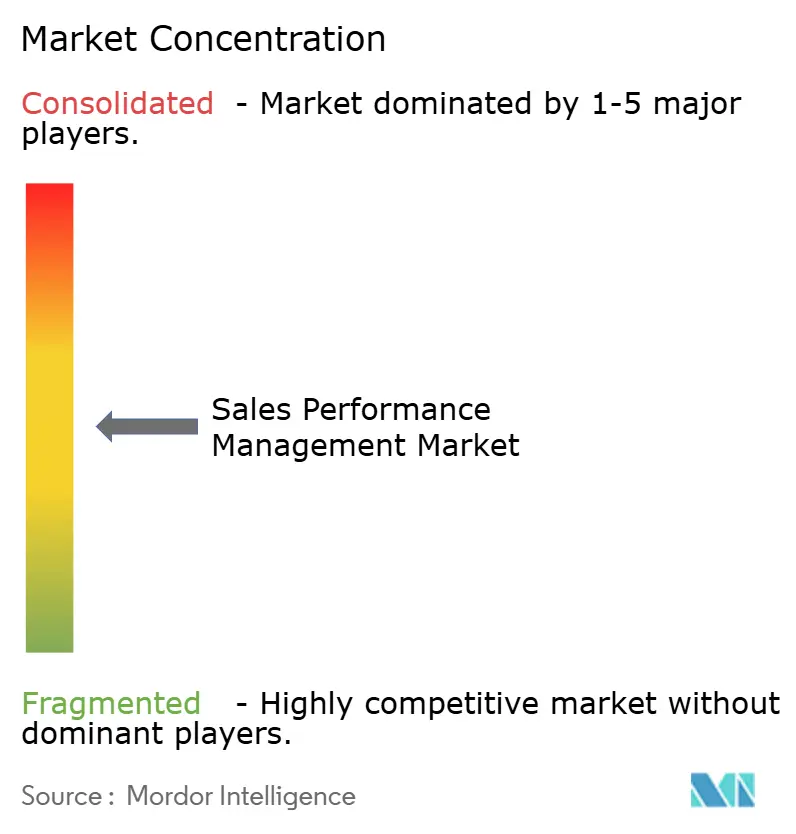

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセールスパフォーマンス管理市場分析

セールスパフォーマンス管理市場規模は、2025年の29億5,000万米ドルから2026年には34億6,000万米ドルに成長し、2026年から2031年にかけて17.12%のCAGRで2031年までに76億1,000万米ドルに達すると予測されています。

持続的な成長の勢いは、SAP CallidusCloudの近日中のサービス終了を契機としたクラウド移行、AIを活用したテリトリーおよびクォータ最適化の急速な普及、そしてリアルタイムのコミッション計算を必要とする従量課金制価格設定の増加によって牽引されています。[1]ASUGスタッフ、「2024年第4四半期および通期:SAP、クラウド収益急増で年度を『力強い締めくくり』で終える」、ASUG、asug.com CRMおよびレベニューオペレーションズスタック内への組み込みアナリティクスに関する収束するトレンド、さらに中小規模組織向けのノーコード設定が購買層を拡大する一方、ベンダーはAPIファーストアーキテクチャと統合RevOps機能によって差別化を図っています。[2]CaptivateIQマーケティング、「フォレスターウェーブ:インセンティブ報酬向けセールスパフォーマンス管理ソリューション 2025年第1四半期」、CaptivateIQ、captivateiq.com 競争の激化は、Salesforce-Spiffのような戦略的買収や、レガシーライセンスモデルを消費連動型価格設定で切り崩すEverstageのような新興プレイヤーの台頭によってさらに促進されています。

主要レポートのポイント

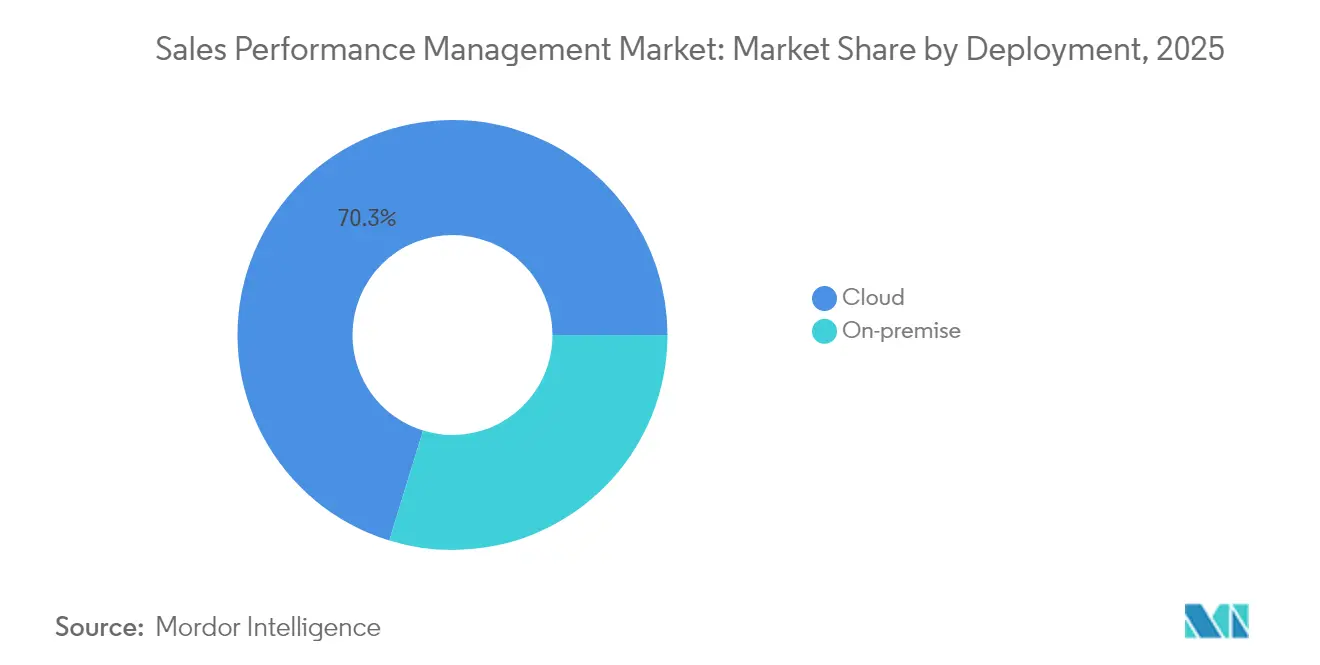

- 展開形態別では、クラウドが2025年のセールスパフォーマンス管理市場シェアの70.25%を占め、同セグメントは2031年までに15.32%のCAGRを記録すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のセールスパフォーマンス管理市場シェアの62.10%を獲得し、サービスセグメントは2031年までに16.55%のCAGRで成長すると予測されています。

- ソリューション別では、インセンティブ報酬管理が2025年のセールスパフォーマンス管理市場シェアの37.05%でトップとなり、セールスアナリティクスセグメントは2031年までに17.95%のCAGRで拡大する見込みです。

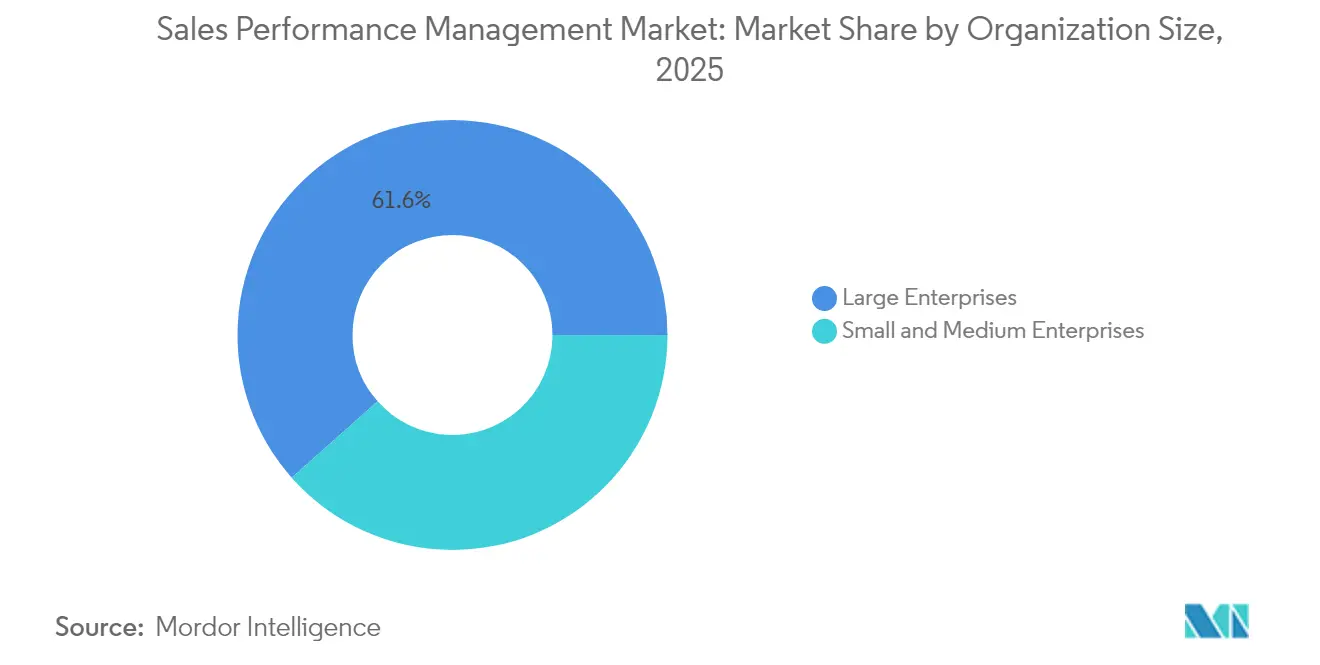

- 組織規模別では、大企業が2025年のセールスパフォーマンス管理市場シェアの61.55%を占め、中小企業は2031年までに17.55%のCAGRで推移しています。

- エンドユーザー業種別では、BFSIがセールスパフォーマンス管理市場シェアの23.55%を占め、ITおよび通信は2031年までに15.95%のCAGRで成長する見込みです。

- 地域別では、北米がセールスパフォーマンス管理市場シェアの41.10%を占め、アジア太平洋地域は2031年までに17.65%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

セールスパフォーマンス管理市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによるクォータ およびテリトリー最適化 | +3.2% | グローバル;北米および EUが先行 | 中期(2〜4 年) |

| レガシースイートのサービス終了を 契機としたクラウドファーストへのアップグレード | +4.1% | グローバル;北米および EUに集中 | 短期(2年 以内) |

| 従量課金制および サブスクリプション型価格設定の台頭 | +2.8% | グローバル;北米 テック企業が主導 | 中期(2〜4 年) |

| CRMおよびRevOps内への 組み込みアナリティクス | +2.5% | グローバル;APAC が加速 | 中期(2〜4 年) |

| ゲーミフィケーションを活用した セラーエンゲージメントアドオン | +1.9% | 北米および EU;APACへ拡大 | 長期(4年 以上) |

| ノーコードSPMに対する 中小企業需要の急増 | +2.7% | グローバル;APACおよび LATAMが強い | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

AIによるクォータおよびテリトリー最適化

機械学習モデルは現在、アカウント割り当てを継続的に再調整し、新興需要の見落としが多かった年次スプレッドシート作業を置き換えています。AIガイドによるテリトリー設計を導入した組織は、作業負荷の不均衡とホワイトスペースの重複を解消することで、年間最大7%の売上向上を報告しています。[3]Xactly編集部、「戦略的優位性のためのセールステリトリー最適化方法」、Xactly、xactlycorp.com 予測クォータモデリングは季節性と個人のパフォーマンスパターンを統合し、パイプラインのギャップが拡大する前に収益リーダーが目標を調整できるようにします。ジオロケーションデータ、サードパーティのファーモグラフィクス、CRMエンゲージメントシグナルにより、移動の非効率性を最小化しアカウント密度を向上させるマイクロテリトリーが形成されます。インセンティブエンジンに組み込まれると、自動難易度調整により担当者のモチベーションを維持しながら支払い費用を予測可能な状態に保ちます。この機能は、手動計画が管理不能となる拡大地域にわたって複数製品ラインを管理する企業にとって特に価値があります。

レガシーICMスイートのサービス終了を契機としたクラウドファーストへのアップグレード

SAP CallidusCloudの2026年12月のサービス終了により、数千の企業がプラットフォームの移行を余儀なくされ、クラウド導入が有機的な速度を超えて加速しています。高コストなオンプレミス拡張に直面した購買担当者は、Salesforce、HubSpot、データレークアーキテクチャとネイティブに統合するマルチテナントSPMサービスを選択しています。クラウド代替手段はカスタムミドルウェアへの依存を軽減し、自動ドキュメント化によりASC 606に基づく監査要件を満たし、月次決算サイクルを短縮します。Varicent、CaptivateIQ、Spiffなどのベンダーは、迅速な移行ツールキットとすぐに使えるコネクタによって差別化を図り、展開期間を短縮しています。RevOpsチームにとって、この移行はオンプレミスソフトウェアでは経済的に実現できない弾力的なスケーリングと継続的な機能更新を可能にします。

従量課金制およびサブスクリプション型価格設定モデルの台頭

SaaS企業の85%が現在、パッケージングに従量課金制要素を組み込んでおり、サブスクリプション専用の同業他社と比較して38%速い収益成長を実現しています。変動消費ティアとバースト的なトランザクション量は、レガシーのバッチ処理システムを圧迫しています。現代のセールスパフォーマンス管理市場プラットフォームは、請求エンジンと製品アナリティクスからデータをストリーミングし、契約値ではなく実現収益に基づいてコミッションを計算することで、担当者が適切な報酬を受けられるようにします。テクノロジーおよび通信プロバイダーは特に恩恵を受けており、従量課金制取引にリアルタイムの支払い可視性が伴う場合、販売生産性が23%向上すると報告しています。これらの機能は、顧客が消費不足の場合にマージンを保護するきめ細かなクローバックルールもサポートします。

CRMおよびRevOpsスタック内への組み込みアナリティクス

収益リーダーは、パイプラインの健全性、クォータ達成状況、コミッション予測を統合した単一のワークスペースを求めています。そのため、現代のSPMプラットフォームはSalesforce、Microsoft Dynamics、HubSpot内に直接ダッシュボードを組み込み、CSVエクスポートによる遅延を排除しています。統合データモデルにより、アナリストは別途BIツールを使用することなく、プラン変更に関するシミュレーションを実行し、即座に最終的な影響を確認できます。予測アルゴリズムは過去の支払いファイルとオープン商談を組み合わせ、四半期末の数週間前にリスクのあるテリトリーを浮き彫りにします。複数の製品ラインを管理する組織にとって、組み込みアナリティクスは直販、チャネル、パートナーチームにまたがる複雑なクレジット分割ルールを簡素化します。

セールスパフォーマンス管理市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 「効率的成長」命令による 予算圧縮 | -2.1% | グローバル;北米および EUで深刻 | 短期(2年 以内) |

| データ品質および 統合の障壁 | -1.8% | グローバル;レガシー企業で 顕著 | 中期(2〜4 年) |

| インセンティブ報酬オペレーション 人材の不足 | -1.3% | 北米および EU;APACで新興 | 長期(4年 以上) |

| コンプライアンス 負担の増大 | -1.5% | グローバル; 地域固有 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

「効率的成長」命令による予算圧縮

マクロ経済的な慎重姿勢により、取締役会は資本効率を優先し、調達チームはROIの実証によってSPM支出を正当化することを求められています。かつてプレミアムな1ユーザーあたりの価格設定を受け入れていたミッドマーケットの購買担当者は、中小企業向け予算でエンタープライズグレードの機能を求めるようになり、販売サイクルが長期化し値引き圧力が高まっています。CFOの関与により、概念実証パイロットは契約締結前にクォータ達成率の向上と管理コスト削減を定量化する必要があります。精査が厳しくなる中、ベンダーは四半期予算に合わせた段階的な展開を可能にするモジュール型パッケージングで対応していますが、これにより収益が分散し、カスタマーサクセス人員配置が複雑化しています。RevOpsスタック全体での統合が激化しており、企業はより早い投資回収を実現する統合スイートを優先してポイントツールを廃止しています。

サイロ化されたGTMアプリ全体にわたるデータ品質と統合の障壁

企業はしばしば15〜20の分断されたゴートゥーマーケットアプリケーションを管理しており、重複するアカウント階層と一貫性のない製品カタログがコミッションの正確性を損なっています。CRMの重複レコードは二重支払いにつながり、商談ステージの不一致はインセンティブ認識を遅らせ、担当者の信頼を損ないます。チームはこれらのソースを統合するために必要なデータエンジニアリング作業を過小評価することが多く、スケジュールの遅延や予算超過を招き、SPM導入が停滞します。合併後は、レガシーERP、請求エンジン、CPQシステムが増加するため複雑さが増します。事前構築済みコネクタ、ID解決サービス、データ品質ダッシュボードを提供するベンダーは、リソースに制約のある顧客の間で競争上の優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セールスパフォーマンス管理市場セグメント分析

展開形態別:

クラウドの加速が移行を主導クラウドセグメントは2025年のセールスパフォーマンス管理市場の70.25%を占め、2031年までに15.32%のCAGRで成長しています。クラウドベンダーは、API接続性、弾力的なスケーリング、インフラ管理の負担からユーザーを解放する自動アップグレードで優位に立っています。オンプレミスは規制の厳しい環境では依然として有効ですが、そのような購買担当者でさえ、機密データをローカルに隔離しながら分析ワークロードをパブリッククラウドにエクスポートするハイブリッド構成に移行しつつあります。クラウド展開のセールスパフォーマンス管理市場規模は、CallidusCloudの契約終了が遅れていた企業を現代のSaaSプラットフォームへと押し進めることで、2031年までにほぼ3倍になると予測されています。

マルチテナントアーキテクチャはユーザーあたりのコストを圧縮し、ミッドマーケット企業向けにAI支援によるテリトリーバランシングなどの高度な機能を民主化します。自動データマッピングを提供する移行ツールキットはプロジェクトリスクを軽減し、まず北米と欧州での導入を促進し、その後グリーンフィールド需要が主導するアジア太平洋地域での急速な普及につながります。サンドボックステストとロールバックオプションを提供するベンダーはコンプライアンスへの不安を和らげ、BFSIや医療などの厳格な監査対象セクターの価値実現までの時間を短縮します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:

サービスの成長がソフトウェアを上回るソフトウェアは2025年に62.10%の収益シェアを維持しましたが、実装範囲がコミッション計算から総合的な収益最適化へと拡大するにつれ、サービス収益は年率16.55%で成長すると予測されています。高付加価値のエンゲージメントには、多くのクライアントが社内に持たないデータ移行、プランアーキテクチャ、稼働後の管理が含まれます。継続的なルール調整、紛争解決、監査サポートを提供するマネージドサービスは、予測可能なサブスクリプション運営費を好む中小企業を中心に勢いを増しています。実装パートナーは、システム稼働後の使いやすさと導入を確保するためのチェンジマネジメントトレーニングを重視しています。

コンサルティングおよびマネージドサービスに関連するセールスパフォーマンス管理市場規模は、プラットフォームの複雑さの増大を反映して2031年までに倍増すると予想されています。ベンダーはパートナーエコシステムとアクセラレーターテンプレートに投資し、プロジェクトサイクルを短縮しながら継続的なサービス収益を獲得しています。GDPRおよびASC 606へのコンプライアンスは、監査証跡の組み込みとドキュメント化の自動化に関するアドバイザリー需要をさらに押し上げています。

ソリューション別:

アナリティクスが成長リーダーとして台頭インセンティブ報酬モジュールは2025年の支出の37.05%を占めましたが、セールスアナリティクスは他のすべてのサブセグメントを上回る17.95%のCAGRで推移しています。顧客は、遡及的な支払い精度だけでなく、プロアクティブなシグナル検知と処方的な推奨を求めています。組み込みAIは、ポリシー開始前に数千人の担当者にわたるクォータリスクのテリトリークラスターを浮き彫りにし、プラン変更をモデル化します。テリトリー管理ツールは地理空間インデックスを統合して作業負荷のバランスを取り、計画スイートは人員、パイプライン、キャパシティ指標を単一のワークスペースに統合します。

RevOpsチームが統合データモデルへと軸足を移すにつれ、アナリティクスプラットフォームのセールスパフォーマンス管理市場シェアは拡大していますが、スタンドアロンのBIオーバーレイよりもアナリティクスとインセンティブ実行を組み合わせた統合スイートが好まれています。新興ベンダーは、担当者のワークスペース内にリアルタイムダッシュボードを組み込み、コンテキストの切り替えを排除し導入率を高めることで差別化を図っています。

組織規模別:

中小企業の加速が大企業の優位性に挑戦大企業は2025年の収益の61.55%を支配しましたが、中小企業は17.55%のCAGRで成長しており、格差が縮まっています。ノーコード設定、テンプレート化されたプランライブラリ、従量課金制ライセンスにより、以前は中小企業をスプレッドシートに留めていた障壁が低下しています。このコホートのセールスパフォーマンス管理市場規模は、ローカライズされた言語パックと簡素化された請求コネクタに支えられ、2031年までに2倍以上になると予測されています。一方、大企業はAIモジュールと部門横断的なデータ統合を通じて展開を深化させ、より高いユーザーあたりの支出を正当化しています。

プラットフォームベンダーはガイド付きオンボーディングで中小企業を獲得しながら、同時に月間数百万件のトランザクションに対応するスケーラビリティでフォーチュン500企業も獲得しようとしています。このデュアルトラック戦略は、従来のエンタープライズ大手に対して価格設定とUIの複雑さを合理化するか、ミッドマーケットを破壊的な新規参入者に明け渡すかという圧力をかけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:

ITおよび通信が成長軌道をリードBFSIは2025年に23.55%の収益シェアを維持しました。これは複雑なマルチチャネル報酬スキームと厳格な監査義務によるものです。しかし、SaaS企業がイベントレベルのコミッションエンジンを必要とする消費ベースの請求モチーフに引き寄せられるにつれ、ITおよび通信は15.95%のCAGRが予測されています。テクノロジーベンダーにとって、セールスパフォーマンス管理業界の要件は直販とチャネルルートにわたるクレジット分割ルールにまで及び、アルゴリズムの柔軟性が最重要となっています。

製造業、エネルギー、医療セクターはチャネルパートナーの連携と複雑なSKUカタログのためにSPMを採用していますが、より安定した一桁台の成長を示しています。小売業および消費財企業は、ハイブリッドな販売担当者の役割を動機付けるために、オンラインの影響とインストアでのクロージングの両方にクレジットを付与するオムニチャネル支払いロジックを採用しています。業種特化は、HIPAAやFINRAシナリオ向けの事前構築済みコンプライアンスパックを提供するベンダーにとってホワイトスペースを開きます。

地域分析

北米セールスパフォーマンス管理市場

北米は2025年の支出の41.10%を占め、米国のテクノロジー集積と高度なRevOps成熟度に支えられています。大企業が第一波の移行を完了するにつれて採用の成長は鈍化していますが、アップグレードサイクルによりAIと組み込み分析モジュールが追加され、収益を維持しています。カナダとメキシコは製造業およびエネルギー分野の採用を通じて貢献しており、ASC 606およびSOXの規制はスプレッドシートよりも自動化を引き続き後押ししています。

アジア太平洋セールスパフォーマンス管理市場

アジア太平洋地域は2031年までに17.65%のCAGRを達成する見込みであり、最も急速に拡大している地域となっています。中国は中央政府のデジタル化プログラムと拡大する多国籍企業の販売拠点を背景にリードしています。インドはITサービスの輸出と、高度なコミッション自動化を求める国内SaaS新興企業によって勢いを加えています。東南アジア市場はスマートフォンの普及と越境eコマースの恩恵を受けており、企業は複数の通貨と言語にわたるリアルタイムの販売員の可視性を求めています。

EMEAおよび南米セールスパフォーマンス管理市場

欧州はGDPRコンプライアンスがプライバシー・バイ・デザインを組み込んだクラウドSPMの採用を加速させる中、安定した10%台半ばの成長を記録しています。英国、ドイツ、フランスは、厳格な監査証跡と複数通貨対応を必要とするBFSIおよび製造業セクターを通じて需要を牽引しています。Brexitによる貿易の複雑化は、自動化されたFXおよび税務計算を提供するプラットフォームの価値を高めています。南米および中東・アフリカは依然として初期段階にあるものの有望であり、現地企業は資本集約型のオンプレミス投資なしに多国籍企業の販売規律に匹敵することを目指し、サブスクリプション型クラウドサービスへと引き寄せられています。

規制環境

セールスパフォーマンスマネジメント(SPM)プラットフォームは、報酬管理とエンタープライズデータ処理の交点に位置しており、コンプライアンス要件はプライバシー、財務管理、進化するAIガバナンスによって形成される。EUでは、賃金透明性指令(2023/970)が2026年6月7日を国内法化期限として設定し、コミッション、ボーナス、SPIFFなどの変動報酬要素に関する文書化・開示要件を拡大している。このスケジュールにより、監査可能なプラン規則、レポート作成、地域間での一貫した資格ロジックへの需要が高まっている。

AI規制とプライバシー規則もまた、インセンティブが金融的benefitとして扱われる場合の説明可能性、データ最小化、通知に関する要件を厳格化している。EU AI法は2026年8月2日の施行マイルストーンを導入し、これはRevOpsスタックにおけるAI駆動の予測・最適化機能の設計とガバナンスの方法に影響する。米国では、プライバシー義務が州レベルで拡大を続けており、2026年1月1日施行のカリフォルニア消費者プライバシー法(CCPA)規則には、金融インセンティブに関する取り扱いと通知義務が含まれ、インセンティブ報酬プログラムの運営や従業員データの取り扱いと交差している。

バリューチェーン分析

バリューチェーンは、インセンティブ報酬管理、テリトリー・クオータ計画、セールス分析などのコアモジュールを提供するSPMソフトウェアベンダーから始まり、大半の導入形態はクラウドSaaSとして構成されている。コンサルティング会社、システムインテグレーター、マネージドサービスチームを含む導入・イネーブルメントパートナーは、プラン規則を設定し、過去の支払データを移行し、ガバナンスプロセスを運用化する。一方、顧客はCRM、CPQ、受注管理、請求、ERP/財務、HRISから上流データを提供する。クラウドインフラとマーケットプレイスは、流通・購買チャネルとしての機能をますます強めている。

統合エコシステムは、この市場において結合組織の役割を果たしており、パートナーシップはRevOps全体でのワークフロー連携とデータ整合性に重点を置いている。例として、Xactlyが ServiceNowと連携し、インテリジェントレベニューソリューションをServiceNow Sales and Order Managementに接続した事例(2025年5月)、およびVaricentがServiceNowと連携し、セールスプランニングとインセンティブ報酬をServiceNow Customer Workflowsに組み込んだ事例(2025年7月発表)が挙げられる。Varicentはまた、証明済み統合を伴うWorkday Innovation Partnerとして選定された(2025年4月)。ボトルネックは通常、データ品質、システム間のID解決、新しいプラン設計に対する変更管理の分野で発生するため、主要プラットフォームを通じて証明済みコネクタ、アクセラレータ、共同販売経路を提供するベンダーは、導入時の摩擦を減らし、価値実現までの時間を短縮する傾向がある。

競合環境

SAP、Oracle、SalesforceのようなエスタブリッシュされたスイートがCaptivateIQ、Everstage、VaricentのようなAPIファーストの挑戦者と対峙する中、市場の断片化は続いています。既存大手は依然として広範なインストールベースを持っていますが、現代の新規参入者は迅速な展開、消費連動型価格設定、優れたユーザーエクスペリエンスによってグリーンフィールド案件を獲得しています。市場はSalesforceによるSpiff買収に代表される統合を目撃しており、コミッション自動化がRevenue Cloudに組み込まれ、独立系ベンダーに対して防御可能なニッチを確保するよう圧力をかけています。

AI機能は今や必須条件となっており、ベンダーはコア計算エンジンに予測クォータ、テリトリーバランシング、生成的プラン設計を重ねています。CRMワークフロー内に組み込みアナリティクスを提供するベンダーは、顧客がコンテキストの切り替えを嫌うため粘着性を獲得しています。BFSIおよび医療向けの業種特化テンプレートは、水平型の競合他社が長い資格審査サイクルに直面する規制産業への専門プロバイダーのアクセスを可能にします。

ゴートゥーマーケット戦略は、エンタープライズ直販と中小企業向けプロダクトレッドグロースに二分されています。CaptivateIQとEverstageはセルフサービスオンボーディングを活用し、VaricentとXactlyは実装キャパシティを拡大するためにパートナーエコシステムを育成しています。WorkatoのようなIntegration Platform as a Serviceベンダーとの戦略的提携は、データ品質の問題点をさらに軽減し、複雑なIT環境での受注率を高めています。

セールスパフォーマンス管理業界リーダー

Anaplan Inc.

Beqom SA

Varicent Software Inc.

Iconixx Software Corporation

Incentive Solutions Inc.

- *免責事項:主要選手の並び順不同

セールスパフォーマンス管理市場の対象企業

- SAP SE

- Oracle Corporation

- Varicent Inc.

- Xactly Corporation

- NICE Ltd.

- Anaplan Inc.

- Salesforce Inc.

- beqom SA

- Optymyze Inc.

- Performio Solutions Inc.

- CaptivateIQ Inc.

- Everstage Inc.

- Forma.ai Inc.

- Spiff Inc.

- Incentive Solutions Inc.

- Iconixx Software Corporation

- Board International S.A.

- Pigment SAS

- Akeron S.p.A.

- Jedox AG

市場機会と将来展望

明確な機会分野は、変動報酬ガバナンスのコンプライアンス主導型現代化であり、SPMプラットフォームは賃金透明性、監査証跡、公平性関連レポートを報酬業務ワークフローにパッケージ化できる。2026年6月7日の国内法化期限を伴うEU賃金透明性指令(2023/970)は、多国籍企業にコミッションおよびボーナスロジックの標準化、プラン決定の追跡可能性の向上、開示・監査要求のもとでは弁護しづらいスプレッドシートベースのプロセスへの依存低減を促している。この変化は、複数の国・通貨にわたって、大規模なカスタム開発を必要とせずに、弁護可能な文書化、ポリシーベースの管理、設定可能なレポートを提供するベンダーにとっての空白地帯を生み出している。

もう一つの機会は、SPMとより広範なエンタープライズプラットフォームおよびクラウド現代化イニシアチブとのより緊密な統合にあり、これによりSPMは課金可能なイベントを生成し収益認識を支える業務システムに近づく。エンタープライズパートナーシップは、買い手がワークフロー統合を優先していることを示しており、VaricentとServiceNow(2025年7月)、およびVaricentとWorkdayの証明済み統合(2025年4月)がその例である。一方、クラウド流通はXactlyのAWSマーケットプレイスでの提供開始(2025年6月)を通じて拡大を続けている。クラウドアーキテクチャ上での大規模なコミッション現代化は、T-Mobile USがAWSサービスを用いてセールスコミッションを現代化した事例に見られるように、大量トランザクション環境における拡張性の高いほぼリアルタイムのコミッションレポートと分析への需要を示している。

セールスパフォーマンス管理市場における最近の業界動向

- 2026年7月:Anaplanは、AI駆動型プランニングプラットフォームをフランスのGoogle Cloudインフラ上に展開するため、Google Cloudとの協業を拡大し、データレジデンシーとソブリンティに関するエンタープライズ要件に対応した。これにより、プランニングおよびパフォーマンスデータの処理場所に対する厳格な管理を求める規制対応・準公共部門関連の買い手におけるAnaplanの地位が強化される。この動きはまた、Google Cloudで標準化を進める顧客に対するクラウドエコシステム連携も強化する。

- 2026年1月:beqomは、賃金公平性機能を報酬管理製品に統合するため、PayAnalyticsの買収を発表した。賃金公平性ツールを報酬ワークフローに近づけることで、変動報酬決定と並行して公平性分析を運用化している組織を支援する。この組み合わせはまた、各地域の賃金透明性・ガバナンス要件に対応する企業に対するbeqomの魅力を広げる。

- 2025年7月:Varicentは、ServiceNowとの協業を発表し、そのセールスプランニングおよびインセンティブ報酬ソリューションをServiceNow Customer Workflowsエコシステムに統合し、2025年第4四半期までにServiceNow Storeを通じて提供開始する予定である。プランニングとICMを広く利用されているワークフロープラットフォームに組み込むことで、レベニューオペレーション、受注プロセス、インセンティブ実行間の摩擦を低減する。このパートナーシップはまた、プラットフォームベースの流通と共同販売経路を通じてVaricentのリーチを拡大する。

セールスパフォーマンス管理市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、セールスパフォーマンスマネジメント市場は、報酬、クオータ・テリトリー業務、セールスプランニング、モニタリング、分析を含む、セールス成果を計画、測定、改善するために使用されるソフトウェアおよび関連サービスを、業界・地域を問わず対象とする。

対象範囲の除外事項:一般的なCRMライセンス、マーケティングオートメーション、およびSPMワークフローの一部として使用されない基本的なBIツールは除外する。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- コンポーネント別

- ソフトウェア

- サービス

- ソリューション別

- インセンティブ報酬管理

- テリトリー管理

- セールス計画およびモニタリング

- セールスアナリティクス

- その他のソリューション

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業種別

- BFSI

- 製造業

- エネルギーおよびユーティリティ

- 医療

- ITおよび通信

- 小売業および消費財

- その他(輸送、メディアなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、前提条件を実際の導入シグナルに結び付けるために使用された。米国SEC提出資料、年次報告書、投資者向け説明資料などの公開資料、NISTなどの機関による技術標準・ガイダンスノート、世界銀行やOECDなどのソースによるデジタル経済データセットを検討した。

市場境界が地域間で一貫して適用されていることを確認するため、業界団体のウェブサイト、信頼できる報道、セールスインセンティブ慣行やセールス分析の利用について論じる査読済み学術誌も使用した。並行して、企業財務・インテリジェンスの有料サブスクリプション、ニュースおよび財務情報を選択的に用いて、単一のソースに依存せずに収益エクスポージャーと主要な製品発表をマッピングした。これらの例は網羅的なものではなく、データ収集、相互確認、明確化のために多くの他のソースが参照された。

一次インタビューおよび調査

一次調査は、セールスオペレーション、セールス報酬、セールス分析を管理するソリューションプロバイダー、チャネルパートナー、エンタープライズ購入者へのインタビューおよび構造化調査を中心に行われた。APAC、EMEA、アメリカ地域全体で情報を収集し、導入ペース、サービスアタッチ率、現実的な価格変動を検証し、その後、公開報告が十分に詳細でない部分のギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:12% | APAC:43% |

| ミドルティア:55% | 機能/ユニットリーダー:37% | EMEA:35% |

| 小規模プレイヤー:14% | マネージャー:51% | アメリカ地域:22% |

市場規模算定と予測

規模算定は、エンタープライズソフトウェア支出パターンとセールスオペレーション・インセンティブ管理プログラム内に通常存在する割合から対象需要プールを再構築するトップダウン方式から始まり、その後、地域と展開形態で区分した。合計が形成された後、選択的なボトムアップ近似がチェックとして使用され、SPMに対するベンダー収益エクスポージャーのサンプリングや、ユーザー当たりまたはモジュール当たりの典型的な価格帯を通じた想定ユーザー数の検証などが行われた。

モデルを実用的に保つため、セールス部門のエンタープライズ人員数、セールスツールにおけるクラウド導入、SPMスイートの平均契約額、導入・マネージドサービスのサービスアタッチ率、支出タイミングを変える更新行動など、少数の測定可能な入力に重点を置いた。予測は、セールス採用サイクル、インセンティブプログラムの計画されたデジタル化、バンドルプラットフォームへの調達シフトに関する専門家の見解に支えられたシナリオ分析を用いて策定された。ボトムアップの入力が不完全な場合は、保守的な範囲設定によりギャップを処理し、その後、インタビューにより支出のうち真にSPMに属する部分と隣接するセールスソフトウェアに属する部分を確認した上で調整した。

データ検証と更新サイクル

出力は複数回のパスを通じて確認され、その際、前提条件は報告されたソフトウェア成長トレンド、セールス職の採用・パイプライン指標、地域のエンタープライズIT支出動向などの独立したシグナルと比較された。結果が整合性を欠くように見える場合、その要因は価格設定、導入、対象範囲のフラグにまで遡られ、入力が再確認され、必要に応じて一次回答者に再度連絡を取り、方向性を確認した。

承認前に、モデルと記述されたインサイトはアナリストレビューの段階を経て、計算、対象範囲、ストーリーの整合性が保たれる。レポートは年次で更新され、主要な製品変更、インセンティブ慣行への規制の影響、急激なマクロ変動などの重大な出来事が発生した際には中間更新が行われる。納品直前には最終確認が行われ、クライアントは最新の更新済みビューを受け取る。

Mordor Intelligenceのセールスパフォーマンスマネジメント市場規模と他の公表推計との比較

セールスパフォーマンスマネジメントに関する公表市場数値は、トピックラベルが同じに見えても異なることがある。これは、SPM、CRM、より広範なセールスソフトウェアの境界が常に一貫して適用されているわけではないためである。差異は、サービスが全額計上されるか、部分的に計上されるか、除外されるかによっても、また通貨タイミングと基準年の選択が一致しない場合にも現れる。

更新主導型の収益タイミングを追跡し、モジュールレベルの対象範囲規則を確認することで、Mordor Intelligenceは、より広範なCRMシートや一般的なBI利用を含めることなく、SPMの合計をインセンティブ報酬、テリトリー・クオータ業務、セールスプランニングおよび分析に集中させている。第二の要因は予測姿勢であり、一部の推計は積極的なプラットフォームバンドリングの前提に依拠し、一部は保守的な価格・導入経路を維持しており、これが2025年の起点と成長曲線を変化させている。

主要ベンチマーク確認

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.95 B (2025) | |

| グローバルコンサルティング会社A | USD 3.11 B (2025) | より完全なサービス層(プロフェッショナルサービスおよびマネージドサービス)を含み、より広範なエンドユーザーマッピングを使用することが多く、これにより、ソフトウェアと直接紐づくサービスのみを厳密に見た場合と比較して合計が上振れする可能性がある。 |

| 業界調査グループB | USD 3.31 B (2025) | 隣接するセールスソフトウェア機能を取り込むことができる、より広い機能的対象範囲を適用する傾向があり、基準年におけるバンドルスイートの価格拡大をより速いものと想定する場合がある。 |

対象範囲と計数規則を並べて比較すれば、この差異は説明可能であり、特にSPM固有として扱われるものと隣接するセールスツールとして扱われるものの区別において重要である。当社のアプローチは、導入、価格設定、サービスアタッチ率といった明確な入力に対して追跡可能性を保っており、これにより、市場状況が変化した際に数値を再現・更新しやすくなっている。

レポートで回答される主要な質問

セールスパフォーマンス管理市場の2031年における予測値は?

2026年から2031年にかけて17.12%のCAGRで成長し、76億1,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

クラウド展開は2025年にすでに70.25%のシェアを占めており、企業がオンプレミスのスイートから移行するにつれて15.32%のCAGRが見込まれています。

最も急速な成長を示しているソリューション分野はどれですか?

セールスアナリティクスは、クォータ達成を予測する組み込みAIにより17.95%のCAGRを記録すると予想されています。

アジア太平洋地域が成長の中心地と見なされる理由は何ですか?

中国、インド、東南アジアにおけるデジタルトランスフォーメーションプログラムが2031年までに17.65%のCAGRを牽引しています。

最終更新日: