アセットパフォーマンス管理(APM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.34 十億米ドル |

| 市場規模 (2031) | 42.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

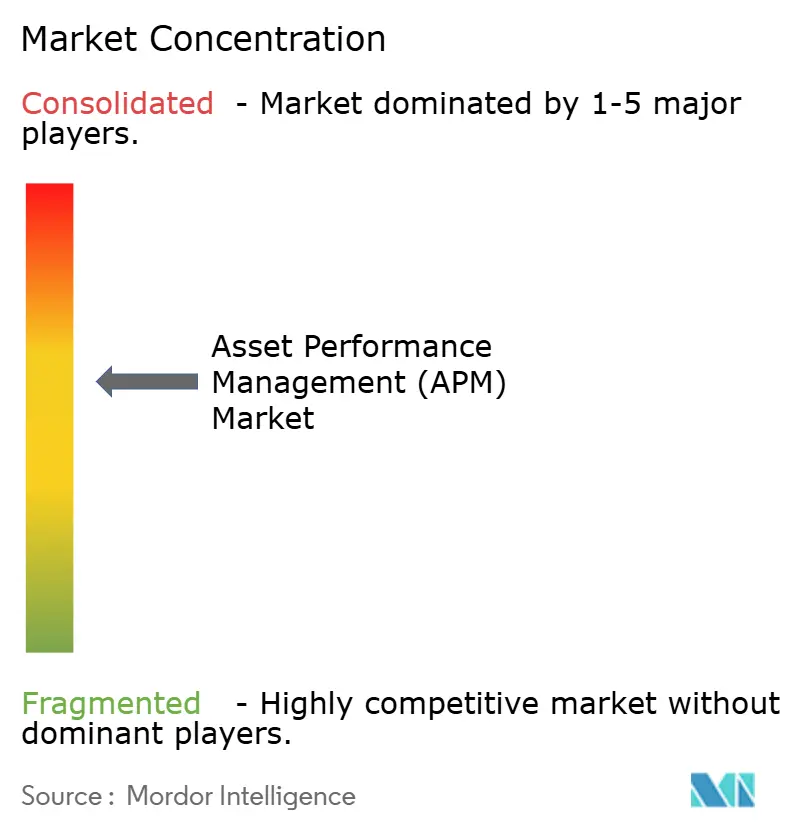

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセットパフォーマンス管理(APM)市場分析

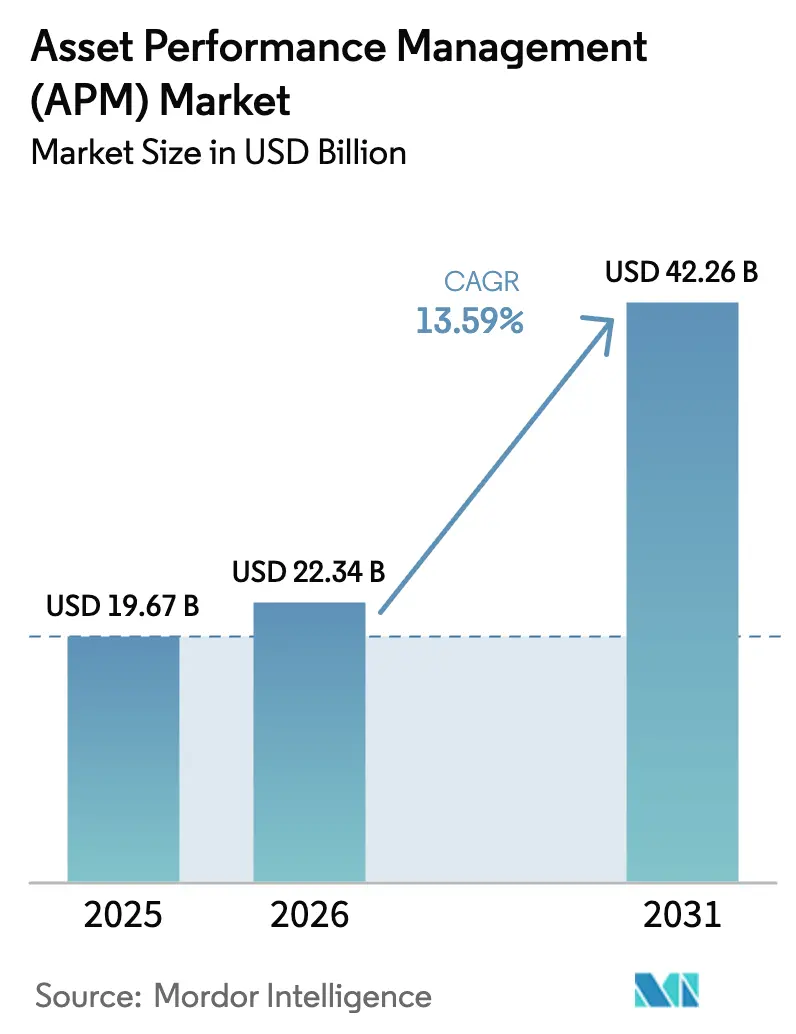

アセットパフォーマンス管理市場規模は、2025年の196億7,000万米ドルから2026年には223億4,000万米ドルへと成長し、2026年〜2031年の13.59%のCAGRで2031年までに422億6,000万米ドルに達すると予測されています。組織が予測分析と産業用IoTを連携させて計画外ダウンタイムを抑制し、安全性を向上させ、保守予算を削減するにつれて需要が加速しています。クラウドネイティブプラットフォームは中小企業へのアクセスを拡大する一方、ハイブリッドアーキテクチャはデータ主権とサイバーセキュリティの要件を満たしています。AIエンジンが設備総合効率を向上させる具体的な保守措置を推奨するようになったことで、処方型分析が急速に拡大しています。競争の焦点は基本的な状態監視から、組み込みデジタルツイン、自律型ワークフロー、統合ESGレポーティングへとシフトしています。技術パートナーシップとドメイン特化型ソリューションがベンダー戦略を再形成しており、特に産業デジタル化が急進展するアジア太平洋地域において顕著です。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年のアセットパフォーマンス管理市場シェアの58.64%を占め、サービスは2031年にかけて最速の14.97%のCAGRを記録すると予測されています。

- タイプ別では、予測型アセット管理が2025年に59.85%の収益シェアでトップとなり、処方型分析は2031年にかけて18.63%のCAGRで成長すると予測されています。

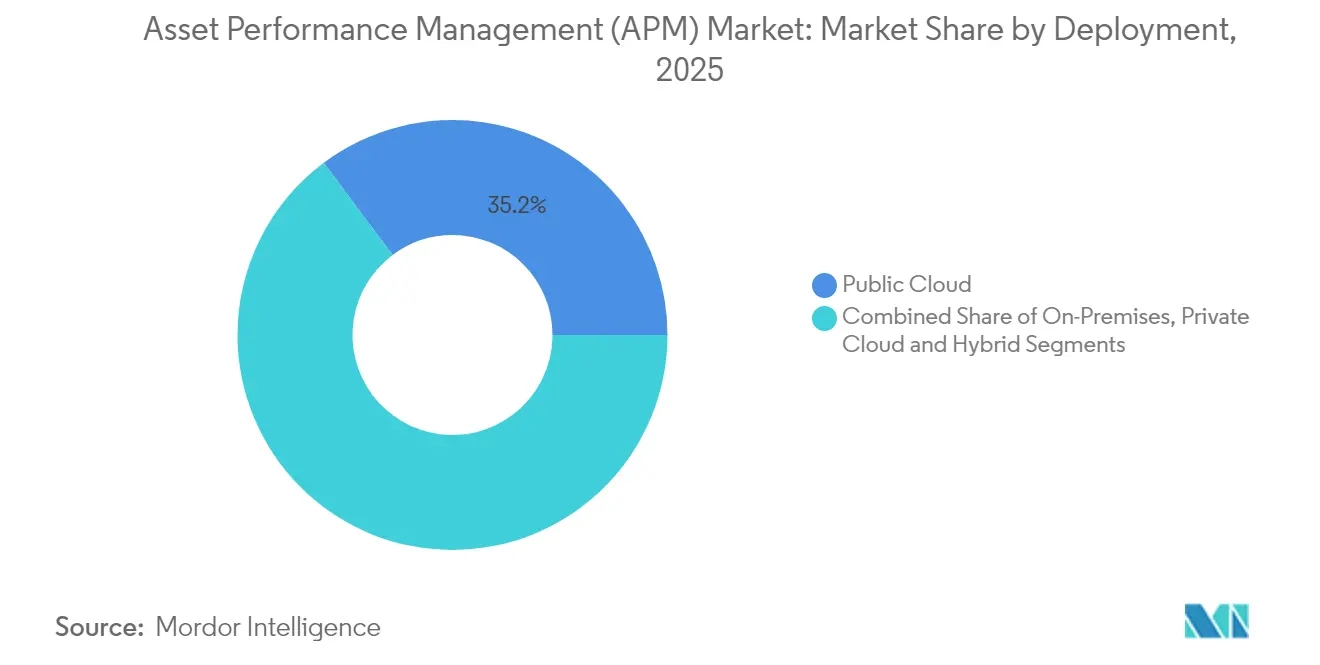

- 展開モデル別では、パブリッククラウドが2025年のアセットパフォーマンス管理市場規模の35.22%を占め、ハイブリッドクラウドは2026年〜2031年の間に21.85%のCAGRで成長する見込みです。

- エンドユーザー産業別では、石油・ガスが2025年のアセットパフォーマンス管理市場規模の22.35%のシェアを保有し、化学・製薬は2031年にかけて14.62%のCAGRで拡大する見込みです。

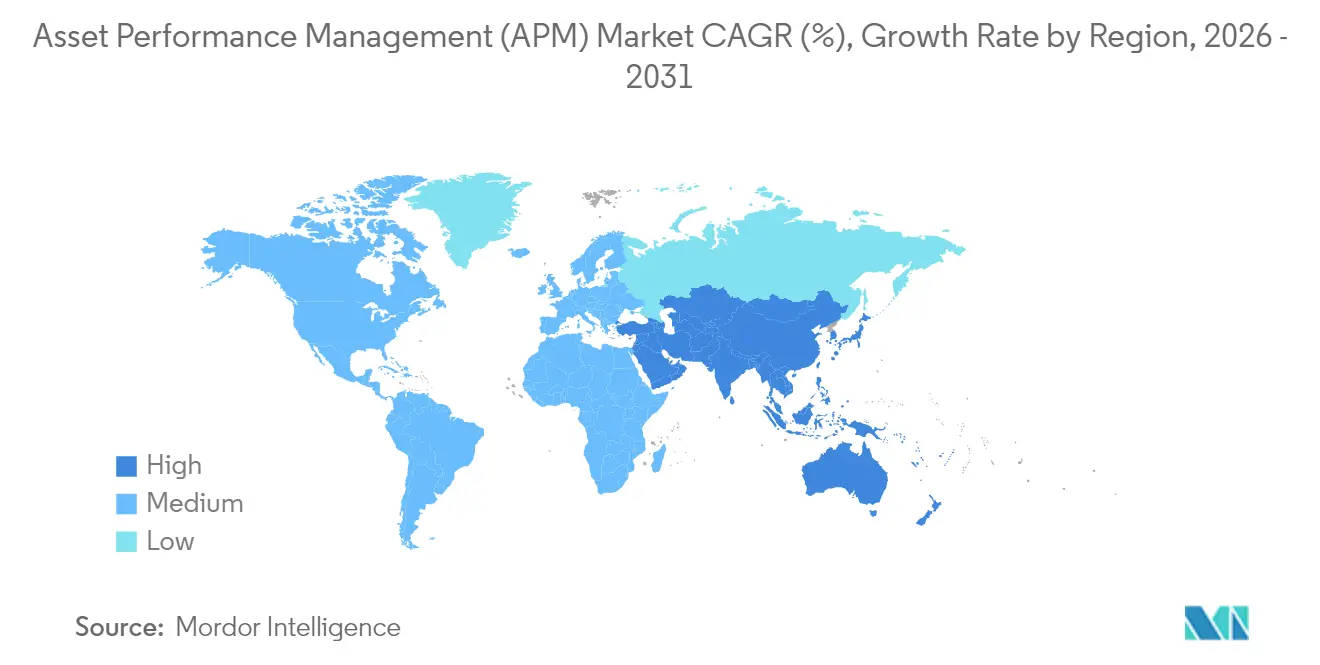

- 地域別では、北米が2025年に32.58%のシェアでトップとなり、アジア太平洋は2031年にかけて13.74%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアセットパフォーマンス管理(APM)市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インダストリー4.0連携APM導入 | +2.8% | ドイツ、日本、韓国 | 中期(2〜4年) |

| 予測保全需要の急増 | +3.2% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| 中小企業によるクラウドネイティブAPM導入 | +2.1% | アジア太平洋中核部、ラテンアメリカへ拡大 | 中期(2〜4年) |

| AI対応物理ベースデジタルツイン | +2.5% | グローバル、プロセス産業に集中 | 長期(4年以上) |

| ESG主導のアセットヘルス投資 | +1.9% | EUが先導、北米が追随 | 長期(4年以上) |

| リアルタイム分析に対する保険インセンティブ | +1.4% | 北米、先進市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0連携APM導入の拡大

企業はAPMをより広範なインダストリー4.0アーキテクチャに統合し、予測保全とリアルタイム生産分析を同期させています。ドイツの自動車工場では、APMと製造実行システム(MES)プラットフォームを接続した後、計画外ダウンタイムが25%削減されました。日本の電子機器工場では、同様の統合により設備総合効率が15%向上しました。IIoTセンサー価格の低下とエッジコンピューティングハードウェアの成熟がロールアウトを加速させる一方、ISO 55000ガイドラインはグローバルサプライチェーン全体で規律あるアセットライフサイクルガバナンスを強化しています。ベンダーは現在、APMを品質管理およびサプライチェーン可視化モジュールとバンドルし、経営チームが単一の画面でスループットとアセットヘルスを最適化できるようにしています。

予測保全需要の急増

予測保全はコスト削減戦術から重要な信頼性戦略へと移行しました。AIベースのモデルを適用したエネルギー大手は、ダウンタイムを40%削減し、保守コストを30%節約しました[1]Plant Services、「石油・ガス大手がAI予測分析を活用して効率と安全性を向上」、plantservices.com。ある石油大手は、インシデントの9日前に75%の故障予測精度を達成した後、年間1,000万米ドルを節約しました。米国の予測保全セグメントは、2024年の36億米ドルから2029年までに152億米ドルへと32.8%のCAGRで成長すると予測されています。振動分析が機械アセット監視を主導し、機械学習アルゴリズムがコンプレッサー、タービン、転がり軸受における異常検知を精緻化しています。

中小企業によるクラウドネイティブAPM導入

中小製造業者はクラウドAPMを採用し、資本集約的なオンプレミス展開を回避しています。サブスクリプションモデルはハードウェアの維持管理とパッチ適用の負担を取り除き、チームがプロセス改善に集中できるようにします。クラウドを活用した製造中小企業は、スケーラブルなIoTデータ取り込みとテンプレート駆動型分析に支えられ、迅速な生産性向上を記録しました[2]T-Systems、「製造中小企業とクラウド」、t-systems.com。強化されたクラウドセキュリティフレームワークと地域データセンターがプライバシーへの懸念を軽減し、予算が限られているアジアおよびラテンアメリカでの導入を促進しています。SaaSベンダーはローコードダッシュボードとプリセット機械学習モデルを組み合わせ、非技術系スタッフがデータサイエンスの深い知識なしにアラートに対応できるようにしています。

AI対応物理ベースデジタルツイン

プラットフォームがリアルタイムテレメトリと物理シミュレーションを統合してストレス下でのアセット挙動を予測するにつれ、デジタルツインの導入が拡大しています。水力発電事業者は、流体力学をシミュレートするタービンデジタルツインを使用して計画外ダウンタイムを20%削減しました。遠心ポンプにツインモデルを適用した化学プラントは、最適化されたサービス間隔により保守コストを15%削減しました。データ駆動型と物理ベースのアプローチを組み合わせることで、純粋な統計的手法が困難な複雑な回転機器において特にモデル精度が向上します。エッジ分析による継続的なキャリブレーションにより、ツインは実際の摩耗パターンと整合し、交換部品と運転設定点に関する処方型ガイダンスが改善されます。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティとプライバシーリスク | –2.3% | グローバル、規制産業で深刻 | 短期(2年以内) |

| レガシーOTとの高い統合コスト | –1.8% | レガシーインフラを持つ成熟した産業市場 | 中期(2〜4年) |

| アセットデータサイエンティストの不足 | –1.5% | グローバル、新興市場で顕著 | 長期(4年以上) |

| AI責任に関する規制の曖昧さ | –1.2% | EUおよび北米、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーリスク

運用技術を企業ネットワークに接続することで、重要なアセットがサイバー攻撃にさらされます。予測されるIoTサイバーセキュリティ市場の366億米ドルは、この脅威を軽減するための支出増加を示しています。製造業者は独自のプロセスデータの漏洩と潜在的な生産停止を懸念しています。規制の空白が国境を越えたデータフローを複雑にしており、特に国家安全保障と交差するエネルギーおよび化学セクターで顕著です。エッジファーストの処理とクラウドバースト容量を持つハイブリッド展開は妥協点を提供し、高度な分析を維持しながらクラウドへのエクスポージャーを削減します。ベンダーはゼロトラストフレームワークと保存時暗号化の義務を組み込み、顧客の信頼を維持しています。

レガシーOTとの高い統合コスト

数十年前の制御システムは、最新のAPMスタックに参加する前に、プロトコルコンバーター、後付けセンサー、および広範な検証が必要です。統合費用は初期予算の2倍になることがあり、特に厳格な安全認証に準拠するプロセスプラントでは顕著です[3]FasterCapital、「アセット管理が規制コンプライアンスをどのように支援するか」、fastercapital.com 。OTとAIの両方に精通した熟練エンジニアは依然として不足しており、プロジェクトのタイムラインが長期化しています。しかし、文書化されたケーススタディでは、システムが安定した後5ヶ月以内に3倍の投資収益率が報告されており、残業代、予備部品費用、および故障関連の環境ペナルティの削減によって支えられています。この見返りは段階的なロールアウトを促進し、迅速な効果をもたらす重要なアセットから始め、その後プラント全体に拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム統合はソフトウェアを中心に展開

ソフトウェアアプリケーションは2025年のアセットパフォーマンス管理市場の58.64%を占め、孤立した監視ツールではなく統合分析に対する企業需要を反映しています。サービスは最速の14.97%のCAGRを記録しました。これは、企業がプラットフォームの完全な価値を引き出すためにデータサイエンスの専門知識、変更管理サポート、および継続的な最適化を必要としているためです。過去の投資パターンは、展開時間と継続的なサポートのオーバーヘッドを削減するSaaS提供へのシフトの加速を示しています。

プロフェッショナルサービスはデータパイプラインの構築、アルゴリズムの調整、およびISO 55000文書化をカバーし、マネージドサービスは24時間365日の分析とシステムヘルスチェックを処理します。ベンダーの成功は、統合の障壁を下げるパッケージ化されたアクセラレーターと、価値実現を加速するあらかじめ定義されたAIモデルにかかっています。クライアントがパイロットから企業全体のロールアウトへとスケールアップするにつれ、定期的なサービス収益はベンダーの収益を安定させ、顧客の継続的な改善を確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:処方型分析が成長エンジンに

予測型アセット管理は2025年のアセットパフォーマンス管理市場の59.85%のシェアを維持しましたが、処方型分析は2031年にかけて18.63%のCAGRで成長する軌道にあります。予測モデルは差し迫った故障を検知する一方、処方型エンジンは特定の運用または保守措置を推奨し、より高いビジネスインパクトを生み出します。

処方型アルゴリズムを使用した石油・ガス事業者は、エンジンのオーバーホールサイクルを20%延長し、保守予算を25%削減し、3ヶ月での回収を実現しました。アセット戦略管理モジュールはコスト、リスク、パフォーマンス変数を統合し、短期的なOPEXと長期的なCAPEXのバランスをとる資本更新決定を導きます。危険プロセス産業の規制機関は、安全インシデントを防止するためのベストプラクティスとして処方型保全をますます重視し、監査プロトコルに組み込んでいます。

展開モデル別:ハイブリッドアーキテクチャが台頭

パブリッククラウドは2025年のアセットパフォーマンス管理市場の35.22%のシェアを占め、弾力性と低い初期コストを提供しました。ハイブリッドクラウドは、企業がオンプレミスのデータ主権とクラウド分析のスケールを組み合わせるにつれ、21.85%のCAGRで成長すると予測されています。GE Vernovaはすでにクラウドモニターを通じて1,000以上の発電所で毎日100万件以上の分析アクションを処理しています。

プライベートクラウドのインストールは、コンプライアンスが専用インフラを必要とする防衛、原子力、製薬の分野で継続しています。エッジコンピューティングノードは現在、機械の近くで第一レベルの分析を実行し、安全クリティカルな応答のレイテンシを最小化しながら、集中型モデルへのサマリーインサイトを送信します。技術ロードマップは、セキュリティポリシーとコストの考慮に基づいてワークロードがエッジ、コア、クラウド間でスムーズに移行できるモジュラーアーキテクチャを重視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業がSaaSを通じて加速

大企業は広大なアセット群により絶対的な支出を支配していますが、中小企業はハードウェア所有と専門スタッフの障壁を取り除くクラウド提供のおかげで最速の普及を記録しています。SaaSサブスクリプションは生産サイクルに合わせた月次予算編成を可能にし、薄い利益率の中規模プラントに魅力的です。

中小企業の導入は多くの場合、いくつかのボトルネック機械の振動監視から始まり、節約が積み重なるにつれてプラント全体のデジタルツインへと拡大します。ベンダーは一般的な機器クラス向けのテンプレートをパッケージ化し、最前線の保守クルー向けのモバイルアプリを提供し、高度な分析チームの必要性を排除しています。ISO 55000ガイドラインはサプライチェーンに浸透しており、多国籍顧客との契約を維持するために中小企業がアセットガバナンスを正式化するよう促しています。

地域分析

北米は2025年のアセットパフォーマンス管理市場の32.58%を占め、成熟したインフラ、厳格な労働安全衛生局(OSHA)および環境保護庁(EPA)の義務、ならびに産業事業者とソフトウェアリーダーとの深い協力関係に支えられています。米国の予測保全支出だけでも2029年までに4倍になると予測されており、この地域のイノベーションリーダーシップを強化しています。カナダの公益事業者はAIベースのAPMをスケールアップして設備寿命を延ばし、コストのかかる資本プロジェクトを先送りにしており、さらなる勢いをもたらしています。

アジア太平洋は、政府がインダストリー4.0ロードマップを推進し、製造業者が競争力を維持するために近代化するにつれ、最速の13.74%のCAGRを記録しています。中国のプロセス産業はエネルギー効率のためにデジタルツインを展開し、日本の老朽化したアセットベースは大規模な資本支出なしに稼働率を維持するための予測保全投資を促しています。インドのアセットパフォーマンス管理市場は、公共部門の鉄鋼・鉄道事業者が保守をデジタル化するにつれ、2022年の6,670万米ドルから2032年までに2億1,300万米ドルへと成長する見込みです。AssetWatch-三井のような国境を越えたアライアンスが技術移転とローカライゼーションを加速させています。

欧州は厳格なESGフレームワークと高度なエンジニアリングセクターを背景に着実に前進しています。自動車および化学プラントはAPMを炭素追跡ダッシュボードと統合し、アセット信頼性を排出目標に合わせています。今後の企業持続可能性報告指令(CSRD)は、企業が保守に関連するエネルギー節約を文書化することを促し、パフォーマンス分析と持続可能性指標を統合するプラットフォームへの需要を刺激しています。中央・東欧での普及は、多国籍企業が買収したプラントを標準化されたデジタル保守スタックで改修するにつれて加速しています。

競争環境

競争の激しさは中程度であり、多角化した産業ソフトウェア大手と特化型AI専門企業がアセットパフォーマンス管理市場を共有しています。GE Vernova、IBM、Siemens、ABBは幅広いハードウェア、ソフトウェア、サービスポートフォリオを活用して複数年の企業契約を確保しています[4]Verdantix、「アセットパフォーマンス管理ソリューションのリーダー」、verdantix.com 。彼らの優位性は、堅牢な異常ライブラリを支える設置済みセンサーネットワークと数十年のプロセスノウハウにあります。

UptimeAI、AssetWatch、MaxGripなどの新興プレーヤーは、数週間以内に展開できるクラウドネイティブアーキテクチャと事前学習済みAIモデルを中心に位置づけています。これらの挑戦者はしばしばシステムインテグレーターと提携して規制産業にリーチします。差別化は、ドメインコンテンツの深さ、既存のOTシステムとの統合の容易さ、および財務チームに響く透明なROIダッシュボードにかかっています。

戦略的な合併と資金調達ラウンドが市場の進化を形成しています。Siemensはシミュレーションとリアルタイム分析を融合させるためにAltairの一部門を買収し、Baker HughesはエネルギーセクターのオファリングをさらなるものにするためにARMS Reliabilityを買収しました。YokogawaのUptimeAIへの投資は、ベストオブブリードAIに対する既存企業の意欲を示しています。ベンダーはまた、APMの出力をERP、CMMS、リスク管理スイートに組み込むためのオープンAPIエコシステムを強調し、企業全体の意思決定支援を可能にしています。

アセットパフォーマンス管理(APM)産業リーダー

ABB Ltd.

AVEVA Group plc

IBM Corporation

SAP SE

GE Digital

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Yokogawa ElectricとUptimeAIは、石油・ガスおよび再生可能エネルギープラント向けにAIエンジンとドメインライブラリを組み合わせる戦略的パートナーシップを締結しました。

- 2025年1月:Schneider Electricは、年間8,640億米ドルと評価される保守損失に対処するライフサイクルサービスを追加するためにMaxGripと提携しました。

- 2025年1月:AssetWatchは、クラウドベースの状態監視を強化するために、4,000万米ドルのシリーズBの中でOxygea Venturesから190万米ドルを受け取りました。

- 2025年1月:AssetWatchと三井情報は、日本の製造拠点全体に予測保全ソリューションを提供するために提携しました。

- 2024年11月:Siemensは759億米ドルの収益を報告し、Altair買収を通じてAPMを強化する計画を発表しました。

グローバルアセットパフォーマンス管理(APM)市場レポートスコープ

アセットパフォーマンス管理(APM)ソリューションは、組織がアセットを継続的に監視し、差し迫った機器の問題をリアルタイムで特定、診断、優先順位付けできるようにします。その主な目標は、アセット、プラント、またはそれらを運用する人々のコスト、リスク、パフォーマンスのバランスをとることで収益性を最大化することです。全体として、APMソリューションは現代の産業運営に独自の価値を提供します。

本調査では、タイプ、展開、エンドユーザー垂直市場、地域を含むさまざまなセグメントを考慮しています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されています。さらに、本調査はアセットパフォーマンス管理市場のドライバー、制約、機会の詳細な分析、ならびにCOVID-19の影響、規制環境、およびこれらの技術に対する顧客の投資センチメントに影響を与えるトレンドの分析を網羅しています。

| ソフトウェア |

| サービス |

| 予測型アセット管理 |

| アセット信頼性管理 |

| アセット戦略管理 |

| 処方型アセット管理 |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 石油・ガス |

| 金属・鉱業 |

| 製造業 |

| エネルギー・公益事業 |

| 輸送・物流 |

| 政府・公共部門 |

| 化学・製薬 |

| その他の垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| タイプ別 | 予測型アセット管理 | ||

| アセット信頼性管理 | |||

| アセット戦略管理 | |||

| 処方型アセット管理 | |||

| 展開モデル別 | オンプレミス | ||

| パブリッククラウド | |||

| プライベートクラウド | |||

| ハイブリッド | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー垂直市場別 | 石油・ガス | ||

| 金属・鉱業 | |||

| 製造業 | |||

| エネルギー・公益事業 | |||

| 輸送・物流 | |||

| 政府・公共部門 | |||

| 化学・製薬 | |||

| その他の垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

アセットパフォーマンス管理市場の現在の価値はいくらですか?

アセットパフォーマンス管理市場の現在の価値はいくらですか?

アセットパフォーマンス管理において最も急速に拡大しているセグメントはどれですか?

処方型分析は、企業が故障予測を超えて自律的な意思決定ガイダンスへと移行するにつれ、最速の18.63%のCAGRを記録しています。

アセットパフォーマンス管理の展開においてハイブリッドクラウドモデルが台頭している理由は何ですか?

ハイブリッドアーキテクチャは、データ主権とサイバーセキュリティのニーズをパブリッククラウド分析のスケーラビリティとバランスさせ、2031年にかけて21.85%のCAGRを牽引しています。

アセットパフォーマンス管理はESG目標をどのように支援しますか?

計画外の停止を最小化し、アセットライフサイクルを最適化することで、プラットフォームはエネルギーの無駄と排出を削減し、保守プログラムを持続可能性目標に合わせます。

アセットパフォーマンス管理ソリューションへの支出をリードしている地域はどこですか?

北米は現在32.58%のシェアでトップですが、アジア太平洋は積極的な産業デジタル化イニシアチブにより最も急成長している地域です。

最終更新日: