ユーティリティ請求ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.72 十億米ドル |

| 市場規模 (2031) | 9.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーティリティ請求ソフトウェア市場分析

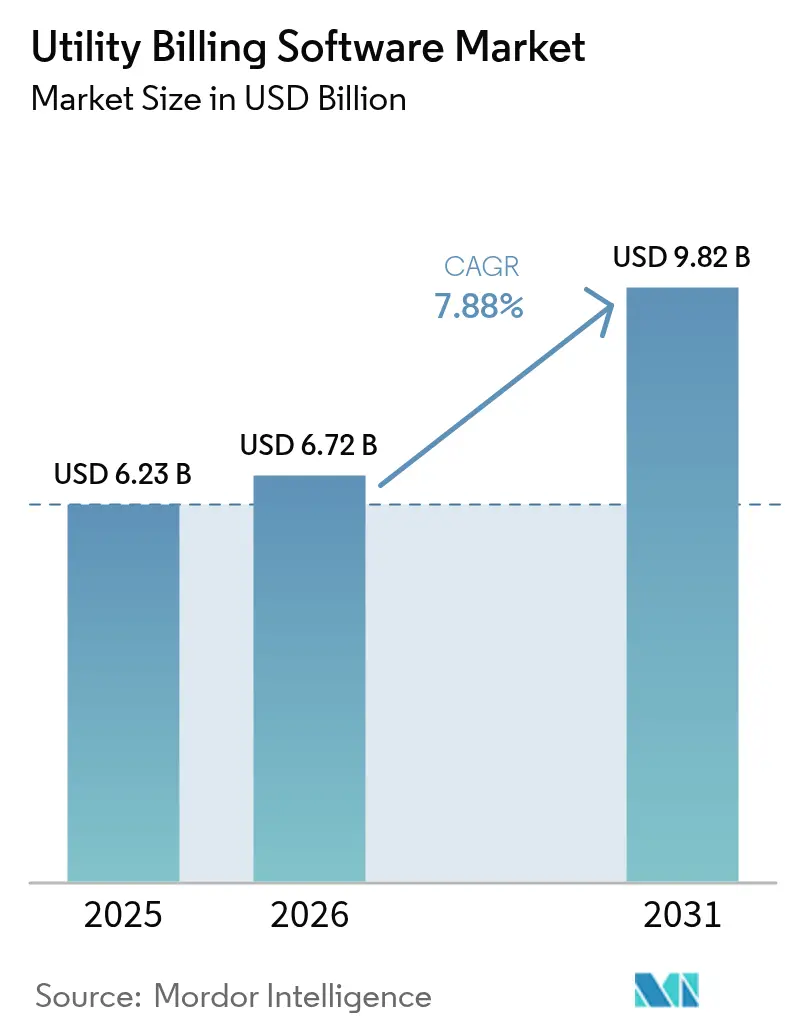

ユーティリティ請求ソフトウェア市場規模は、2025年の62億3,000万米ドルから2026年には67億2,000万米ドルに拡大し、2031年には98億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.88%を記録します。クラウドネイティブプラットフォーム、分散型エネルギーリソースのリアルタイム決済、およびAPI駆動型インテグレーションが、ユーティリティ企業がレガシーメインフレームから移行するにつれて調達基準を再形成しています。ピーク請求期間中のエラスティックコンピュートへの需要と、高まるサイバーセキュリティ要件が相まって、投資家所有ユーティリティおよび自治体ユーティリティの双方における導入を加速させています。AI駆動型異常検知と車両グリッド間決済をコアワークフローに組み込む能力を持つベンダーが先行する一方、高い統合コストが中小規模の協同組合における導入を遅らせています。

主要レポートのポイント

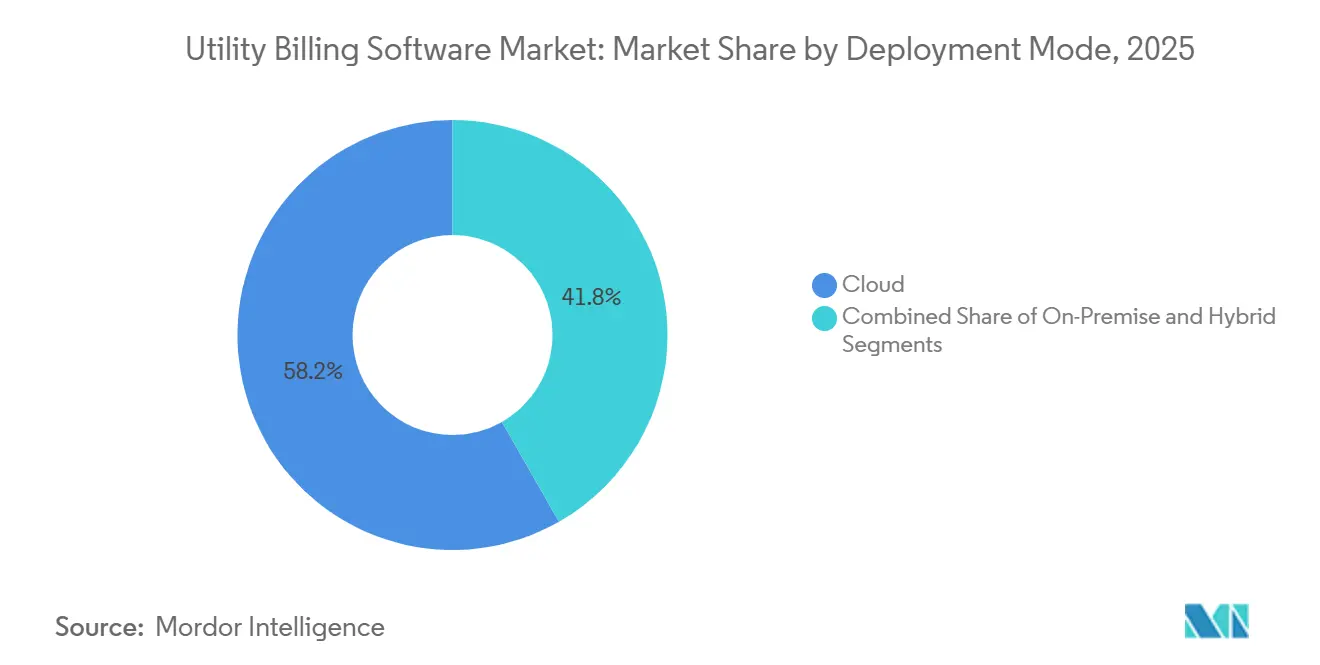

- 展開モード別では、クラウドプラットフォームが2025年のユーティリティ請求ソフトウェア市場において58.24%の市場シェアをリードし、同セグメントは2031年にかけてCAGR 8.42%で拡大する見込みです。

- エンドユーザー産業別では、電力・電力配電が2025年のユーティリティ請求ソフトウェア市場シェアの49.19%を占め、一方で通信事業者は2031年にかけてCAGR 8.89%で最も速い成長が見込まれています。

- ユーティリティタイプ別では、電力ユーティリティが2025年の市場シェアの47.66%を占め、地域暖冷房ネットワークが予測期間中に最高のCAGR 8.64%を記録すると予測されています。

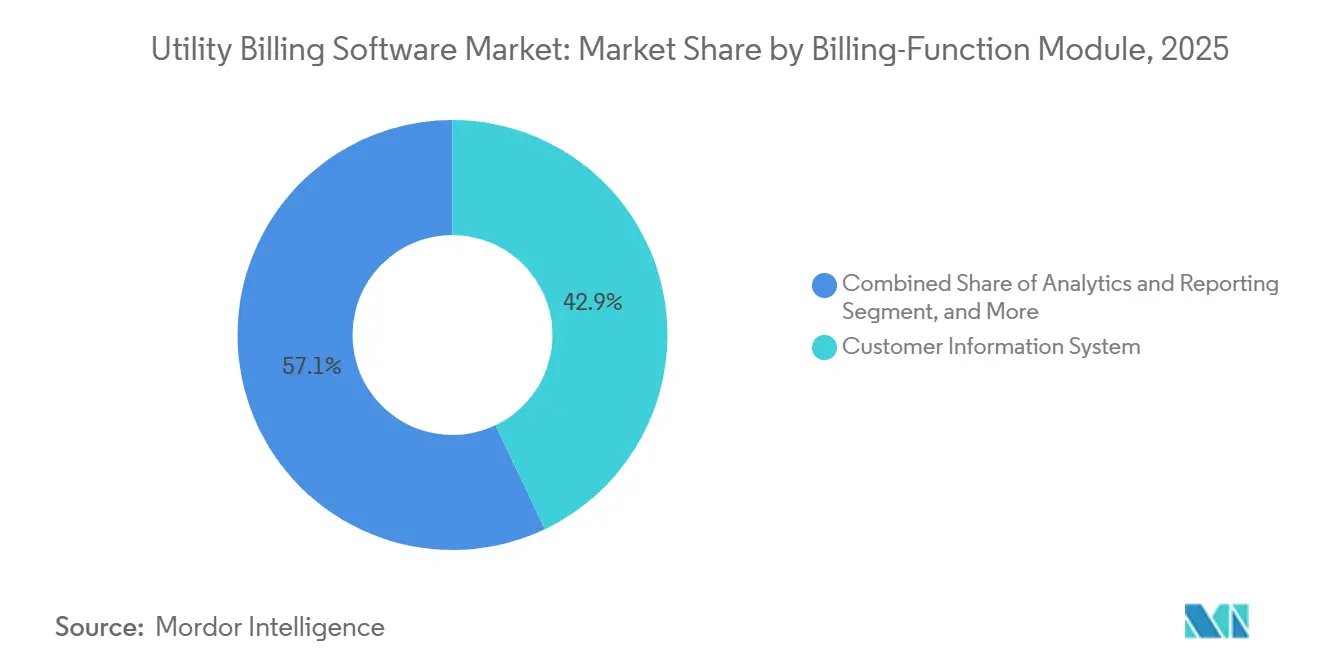

- 請求機能モジュール別では、顧客情報システムが2025年に42.93%のシェアを獲得し、一方で分析およびレポーティングモジュールが2031年にかけて最速のCAGR 8.87%を記録しました。

- 組織規模別では、投資家所有ユーティリティが2025年に54.89%のシェアで支配的であり、民間小売エネルギー事業者は2026年から2031年にかけてCAGR 8.47%で上昇すると予測されています。

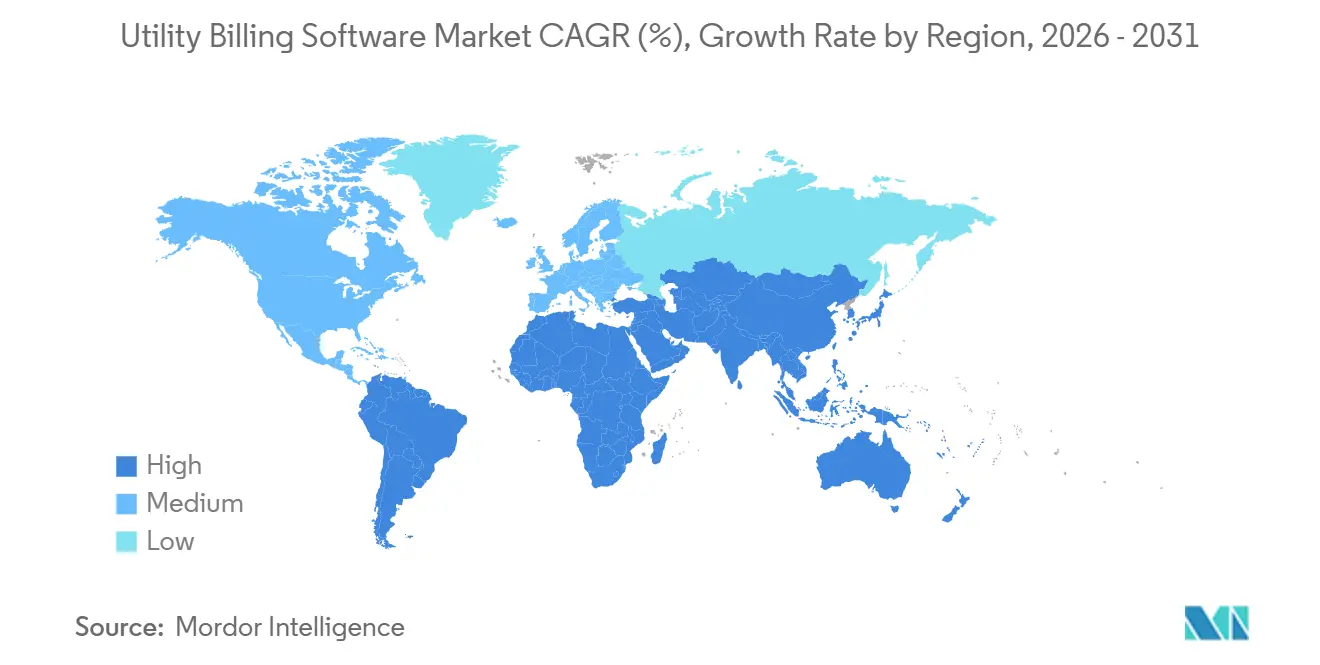

- 地域別では、北米が2025年に収益シェアの36.73%を占めましたが、アジア太平洋地域が予測期間中に最速のCAGR 8.91%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のユーティリティ請求ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートグリッドおよびAMI展開への投資拡大 | +2.1% | アジア太平洋地域が中心、北米およびヨーロッパへの波及 | 中期(2〜4年) |

| クラウドファーストなユーティリティITアーキテクチャへの急速な移行 | +1.8% | グローバル、北米およびヨーロッパに集中 | 短期(2年以内) |

| レガシー請求システムおよびITインフラの改善 | +1.5% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 長期(4年以上) |

| 項目別・ほぼリアルタイム請求に対するコンプライアンス圧力 | +1.2% | 北米およびヨーロッパの規制管轄区域 | 中期(2〜4年) |

| プロシューマーおよび車両グリッド間決済要件の台頭 | +0.9% | ヨーロッパおよびアジア太平洋地域が早期採用者、北米が追随 | 長期(4年以上) |

| AIベースの異常検知による非技術的損失の削減 | +0.7% | アジア太平洋地域および中東・アフリカの高損失地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートグリッドおよびAMI展開への投資拡大

大規模なスマートメータープログラムが月次読み取り向けに構築されたバッチエンジンを圧迫しており、ユーティリティ企業はクラウド請求プラットフォームへの置き換えを余儀なくされています。インドの改訂配電セクタースキームは、2025〜26年度までに2億5,000万台のスマートメーターを展開するためにINR 3兆300億(364億米ドル)を割り当て、インターバルデータに対して48時間以内の請求書生成を求めるテンダーを引き起こしました。東京電力は2,900万台のメーターの展開を完了し、Oracle メーターデータ管理と連携してレガシーシステムでは処理できなかった電圧分析を処理しています。[1]東京電力、「スマートメーター展開進捗状況」、tepco.co.jp米国エネルギー省は、AMIと分散型エネルギーリソース決済を統合するグリッド近代化プロジェクトに20億米ドルを確保しました。韓国電力公社は2,200万台のスマートメーター設置を完了し、電気自動車オーナーにグリッド安定化サービスの対価を付与するパイロットを可能にしました。これらの展開により請求サイクルが30日からほぼリアルタイムに短縮され、スケーラブルなクラウドネイティブソフトウェアへの需要が加速しています。

クラウドファーストなユーティリティITアーキテクチャへの急速な移行

ユーティリティ企業はCapExを削減し、オンデマンドでコンピュートをスケールし、料金改定の開始を加速するためにオンプレミスのメインフレームを廃棄しています。Oracle Utilities Customer Cloudは現在、世界中で3億以上のアカウントを処理しており、料金更新のリグレッションテスト期間を6ヶ月から72時間に短縮しています。ジョージア州コブ郡は8ヶ月でクラウド移行を完了し、請求紛争を40%削減し、当日の料金変更を可能にしました。CPS Energyは、90万件の電気・ガスアカウントに対して15分単位の請求を実現し、屋上太陽光発電およびEV充電器との直接統合を目指すクラウドネイティブCISに3億400万米ドルを投じました。[2]CPS Energy、「顧客情報システム変革」、cpsenergy.com顧客マスターデータをオンサイトに保持しながら分析をクラウドにオフロードするハイブリッドモデルは、自治体ユーティリティがデータ居住要件を満たしながら近代化を遅らせないよう支援しています。

レガシー請求システムおよびITインフラの改善

メインフレームサポートの終了とリアルタイム請求義務が、COBOLエンジンおよびdBaseの顧客ファイルの技術的負債を露呈しています。ボストン水道下水委員会は、超音波メーターの読み取りを解析できず、マサチューセッツ州の項目化規則に準拠できない25年前のプラットフォームの置き換えを開始しました。コロラド州グリーリーは、電気・水道・下水アカウントを最新プラットフォームに統合した後、請求サイクルを12日から3日に短縮しました。オハイオ州デイトンは、レガシーエンジンにサードパーティ決済処理業者向けのAPIがなく、8万件のアカウントの手動照合が必要だったため、クラウドシステムのRFPを発行しました。より多くのベンダーが旧式のオペレーティングシステムのサポートを終了するにつれて、かつてはオプションに見えたアップグレードプロジェクトが、規制コンプライアンスとサービス信頼性を維持するために不可避となっています。

項目別・ほぼリアルタイム請求に対するコンプライアンス圧力

規制当局は現在、レガシーバッチシステムでは提供できない詳細なコスト開示を求めています。コロラド州は、投資家所有ユーティリティに対して消費から24時間以内に発電、送電、配電、および再生可能エネルギーコンプライアンスの個別料金を表示することを義務付けており、Xcel Energyは請求エンジンの刷新を余儀なくされています。オレゴン州は顧客に15分インターバルデータへのウェブアクセスを義務付けており、ポートランド・ジェネラル・エレクトリックはクラウドエンゲージメントツールの統合を進めています。[3]オレゴン州公益事業委員会、「データアクセスおよび請求要件」、oregon.gov/pucコネチカット州は月次請求書に電力の炭素強度の開示を義務付けており、請求システムをISO ニューイングランドの排出量APIに連携させています。ペンシルベニア州の法律第129号は請求書にデマンドレスポンスクレジットを追加し、デュケイン・ライトの60万件のアカウントに対して時間単位の負荷計算を必要としています。これらの規則が、コンプライアンスを自動化しペナルティリスクを低減する分析モジュールへの投資を促進しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合およびデータ移行コスト | -1.3% | グローバル、自治体および協同組合ユーティリティで深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーリスクの増大 | -0.9% | グローバル、北米およびヨーロッパで規制圧力 | 中期(2〜4年) |

| 中小規模ユーティリティにおけるデジタルスキルギャップ | -0.7% | 北米およびヨーロッパの農村協同組合、アジア太平洋地域の第2層都市 | 長期(4年以上) |

| 組合員メーター検針スタッフからの人員抵抗 | -0.4% | 北米およびヨーロッパの組合管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合およびデータ移行コスト

データクレンジングとインターフェース開発がCISプロジェクト予算の最大60%を消費し、資金制約のあるユーティリティの近代化を遅らせています。CPS Energyは3億400万米ドルの変革のうち1億2,000万米ドルを、100のシステムにわたる90万件の重複または孤立した顧客レコードの照合だけに割り当てました。コンサルティング会社Conduit LLCの試算によると、50万件のアカウントを抱えるユーティリティは、請求をAMI、OMS、GIS、およびCRMプラットフォームと統合するために1,500万〜2,500万米ドルを費やし、スケジュールが12〜18ヶ月延長されます。自治体協同組合は、料金ケース承認が年間増加を3〜5%に制限しているため、2,000万米ドルのプロジェクトに必要な負債を償却するには不十分として、アップグレードを先送りすることが多いです。ベンダーの最低ライセンス料が年間100万〜200万米ドルであることも小規模ユーティリティを遠ざけ、アカウントあたりのコストを業界ベンチマークを上回る水準に保っています。

サイバーセキュリティおよびデータプライバシーリスクの増大

請求データベースには個人識別情報、支払いデータ、および使用パターンが保存されており、ランサムウェアグループや国家主体の攻撃者を引き付けています。American Water Worksは2024年10月に攻撃を受け、14州の1,400万顧客の請求が6週間停止し、200万件のアカウントの手動照合を余儀なくされました。2025年のCISA警告は、侵害されたCIS認証情報が運用技術ネットワークへの攻撃の足がかりとなり得ることを強調しました。GDPRの侵害通知規則はユーティリティに72時間以内のインシデント報告を義務付けており、欧州展開に200万〜500万米ドルのコンプライアンスコストを追加しています。保険料の上昇と規制罰則の脅威が、ユーティリティをマネージドセキュリティを提供するクラウドプロバイダーへと向かわせていますが、共有責任モデルにより最終的な責任はユーティリティに残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドプラットフォームがオンプレミスシステムを上回る

クラウド展開は2025年のユーティリティ請求ソフトウェア市場シェアの58.24%を占め、2031年にかけてCAGR 8.42%で成長し、オンプレミスおよびハイブリッドインストールのフットプリントを着実に侵食すると予測されています。投資家所有ユーティリティはハードウェア更新サイクルを回避するために移行を加速させており、自治体協同組合はデータ居住規則が国境を越えた転送を禁止している場合にのみレガシーサーバーを維持しています。消費ベースの価格設定により、CFOは資本支出を運営予算にシフトでき、サービスレベル契約はピークサイクル中のサブ秒レーティングを保証するようになっています。顧客マスターをオンサイトに保持しながら分析をクラウドにプッシュするハイブリッドモデルは移行ステップですが、ベンダーが料金テンプレートとAPIコネクタを事前設定するにつれて、そのようなプロジェクトでさえ24ヶ月のスケジュールから9ヶ月未満に短縮されています。

コブ郡はOracle Customer Cloudの8ヶ月間の展開を完了し、請求紛争を40%削減し、当日の料金更新を可能にしました。これは廃止されたメインフレームでは不可能な速度です。CPS Energyの3億400万米ドルのプロジェクトは、屋上太陽光発電および電気自動車負荷の15分決済で90万件のアカウントを対象としており、エラスティックコンピュートが新興ユースケースをどのように支援するかを示しています。欧州のユーティリティはGDPR第44条の要件を満たすソブリンクラウドのテストを続けていますが、ハイパースケーラーがデータセンターをローカライズするにつれて、初期パイロットでは運営コストの差が縮小していることが示されています。インフラ、アプリケーション管理、およびサイバーセキュリティ監視を単一契約で組み合わせるベンダーがグリーンフィールド案件の大半を獲得しており、クラウドソリューションのユーティリティ請求ソフトウェア市場全体を毎年新高値に押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信事業者がコンバージェンスを牽引

電力・電力配電業者は最大の購買層であり続け、2025年のユーティリティ請求ソフトウェア市場の49.19%を占めましたが、成長の勢いはCAGR 8.89%で拡大している通信事業者にシフトしています。通信事業者はエネルギー再販、ブロードバンド、および電気自動車充電を単一の請求書に統合し、解約率を低下させ、ユーザーあたりの平均収益を向上させています。リアルタイム課金エンジンはすでにミリ秒レイテンシで5Gトラフィックをレーティングしているため、インターバルエネルギーデータを重ねることは全面的な再構築ではなく増分コストです。水道・ガスユーティリティは遅れていますが、超音波および圧力センサーが最新のメーターデータ管理を必要とするインターバルデータストリームを生成するにつれて追いついています。

Amdocs、ComverseONE、Ericsson Chargingなどのコンバージェントスタックは、同じレーティングエンジンでキロワット時とギガバイトの両方を処理し、通信事業者が従来のユーティリティよりも低い顧客獲得コストで競争できるようにしています。自治体ユーティリティは、クロスコモディティ割引を解放するために電気・水道・下水の請求を単一プラットフォームに統合することで対応しています。ボストン水道下水委員会の2025年アップグレードは、25万件の水道アカウントを新しい漏水検知分析と統合し、運用開始後の最初の四半期でコールセンターの問い合わせ量を18%削減しました。産業間の境界が曖昧になるにつれて、オープンAPIとTM Forumに準拠した製品カタログを公開するベンダーがウォレットシェアを獲得するのに最も有利な立場にあります。

ユーティリティタイプ別:地域暖冷房ネットワークがデジタル決済を加速

電力ユーティリティは2025年のユーティリティ請求ソフトウェア市場シェアの47.66%を占めましたが、地域暖冷房ネットワークはCAGR 8.64%で進展しており、これはすべてのユーティリティクラスの中で最速の速度です。欧州のエネルギー効率指令は、年次手動読み取りではなくインターバルデータに基づく熱費用配分を義務付けており、Nord Poolスポット価格を取り込むクラウドプラットフォームへの移行を促しています。決済エンジンは現在、屋外温度、占有率、および流量計の読み取りを統合してアパートレベルでコストを配分し、家主と入居者の双方に新たな省エネインセンティブを提供しています。

Cegal Energy SettlementとZero Friction Solutionsがスカンジナビアのテンダーを支配しており、ドイツのプロバイダーComgyは月次フィードバック義務を満たすためにマルチテナントプラットフォームに100万台のメーターを移行しました。Enercityが展開したDanfoss Leanheat分析は、最適化されたボイラースケジュールにより熱損失を5〜10%削減し、1暖房シーズン以内に具体的なROIをもたらしました。水道ユーティリティも同様に読み取りサイクルを隔週AMIインターバルに短縮しており、ガス配給業者は現在、レガシーCISコードでは実行できない水素および再生可能ガスブレンドの追跡が必要です。機能的なギャップの拡大が、ニッチな地域エネルギーモジュールのユーティリティ請求ソフトウェア市場規模が汎用電力ユースケースよりも速く上昇している理由を説明しています。

請求機能モジュール別:分析がコアCIS支出を上回る

顧客情報システムは依然として2025年収益の42.93%を占めていますが、規制当局が24時間の透明性を主張するにつれて、分析およびレポーティングモジュールがCAGR 8.87%で成長しています。ユーティリティは消費ダッシュボードを使用して改ざんイベントにフラグを立て、省エネ促進を生成し、デマンドレスポンスの支払いを自動化しています。これらはコアCISコードがほとんど適切に処理しない機能です。EnergyCAP SmartAnalyticsは天候を正規化して企業がマルチサイトポートフォリオを比較できるようにし、Oracle Opowerは住宅負荷を最大3%削減する節約のヒントをパーソナライズしています。

機械学習対応のメーターデータ管理が分析と収束しています。Siemens Gridscale Xには70以上の盗電検知モデルが搭載されており、初期展開で非技術的損失を最大25%削減しています。ArcOne Exceptions360はメーター読み取り、請求、および支払いにわたる例外処理を自動化し、収益漏洩ウィンドウを数週間から数時間に短縮しています。支払い処理アドオンはフィンテックウォレットと統合し、低所得地域での売掛金回収日数を2週間短縮しています。ユーティリティがバッチ請求からリアルタイム決済に移行するにつれて、支出はモノリシックCISプラットフォームよりも速く反復できるモジュール型分析レイヤーにシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:民間小売業者がホワイトラベルSaaSを採用

投資家所有ユーティリティはOracleおよびSAPとの複数年にわたるエンタープライズ契約により2025年のユーティリティ請求ソフトウェア市場シェアの54.89%を支配しましたが、民間小売エネルギー事業者は消費ベースのSaaSモデルを採用することでCAGR 8.47%で拡大しています。ホワイトラベルプラットフォームにより新規参入者は動的な輸出入料金を数分で開始でき、レガシーCIS移行に典型的な18ヶ月のプロジェクトを回避できます。Enerimのリアルタイム請求ツールにより、フィンランドの小売業者は毎時電力を請求でき、キャッシュフローと顧客エンゲージメントを向上させるイノベーションです。

一方、自治体および協同組合ユーティリティは、最低ライセンス料が年間100万〜200万米ドルであり、アカウントあたりのコストが業界標準を超えるため、アップグレードを先送りしています。Tyler TechnologiesとHarris Computerは依然として米国の自治体インスタンスの62%をオンプレミスでホストしており、早期廃棄を妨げる15年償却スケジュールに縛られています。コロラド州グリーリーは、8万件のアカウントを統合プラットフォームに移行した後、請求サイクルを3日に短縮することでその慣行を打ち破りました。サイバー保険料が上昇し、規制報告がより複雑になるにつれて、最小規模のユーティリティでさえ総所有コストを再評価しており、市場のロングテール全体でSaaSベンダーへの段階的な上昇余地を示しています。

地域分析

北米は2025年のユーティリティ請求ソフトウェア市場の36.73%を占め、2030年までのグリッド近代化に2,080億米ドルを予算計上した投資家所有ユーティリティからの強力な資本コミットメントを反映しています。自治体ユーティリティは、62%が15年償却スケジュールのオンプレミスシステムで稼働しており、クラウド移行を遅らせているため、地域の成長を抑制しています。コロラド州、オレゴン州、コネチカット州の規制当局は現在24時間の項目別請求を義務付けており、完全なCIS置き換えを必要とせずにコンプライアンスを後付けする分析アドオンへの支出がシフトしています。米国のクラウド展開のユーティリティ請求ソフトウェア市場シェアは、サブスクリプション価格でメインフレーム更新サイクルを回避できる中小規模都市の間で最も速く上昇しています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 8.91%で進展すると予測されています。インドの改訂配電セクタースキームは、2025〜26年度までに2億5,000万台のスマートメーターを設置するためにINR 3兆300億(364億米ドル)を割り当て、1日10テラバイトの読み取りを処理できるマルチテナント請求プラットフォームへの需要急増を生み出しています。タタ・パワーDDLはすでに170万台のLandis+Gyr OpenWay RivaメーターをOracle メーターデータ管理に接続しており、Adani Energy Solutionsは2028年までに310万台から1,200万台にメーターを拡大する計画です。Fluentgrid、Secure Meters、およびGenus Powerは、インターバル読み取り後48時間以内の請求を要求するウッタル・プラデーシュ州での36億米ドルのテンダーを共同受注しました。中国の国家電網は5億台以上のスマートメーターを通過し、現在は電気自動車充電と屋上太陽光発電をリアルタイムで決済しており、地域のパフォーマンスベンチマークを設定しています。

欧州は、欧州連合が2030年までに住宅スマートメーターの80%普及を目標とする中、安定した勢いを維持しています。GDPRコンプライアンスは、ユーティリティが顧客データを仮名化し72時間以内の侵害通知を提供しなければならないため、各マルチカントリー展開に200万〜500万米ドルを追加します。ドイツ、スウェーデン、フィンランドの地域暖房事業者は、月次フィードバック義務を満たすために決済をデジタル化しており、Nord Poolスポット価格を解析する専門的な請求エンジンへの需要を高めています。マレーシアなどの新興市場では、非技術的損失にフラグを立てる分析モジュールが2021年から2025年にかけて5,133件の盗電事例で920万米ドルを回収し、収益保護投資のROIを証明しています。これらのダイナミクスにより、欧州のユーティリティ請求ソフトウェア市場シェアは安定を保ちながら、中東・アフリカおよび南米が先行者リスクなしに実証済みのテンプレートを採用できるようにしています。

競合環境

Oracle、SAP、およびHansen Technologiesは2025年に投資家所有ユーティリティ契約の約45%を共同保有し、複数年にわたるエンタープライズ契約で既存プレーヤーの地位を固めています。インストールベースは1億エンドポイントを超えていますが、ユーティリティが車両グリッド間決済、AI異常検知、およびレガシースイートが容易に提供できないRESTful APIを要求するため、メンテナンス更新は反発に直面しています。Oracleは2025年7月にメーターデータ管理に機械学習盗電検知モデルを追加し、Siemens Gridscale Xは非技術的損失を最大25%削減する70の収益保護アルゴリズムで対応しました。

クラウドネイティブの挑戦者はグリーンフィールド入札を獲得しており、特にアジア太平洋地域ではVertexOne、Fluentgrid、およびBynryが消費ベースの価格設定と8ヶ月の実装スケジュールを提供することで新規スマートメータープロジェクトの40〜60%を獲得しています。CegalとZero Frictionは、エンタープライズCISプラットフォームが残した機能的ギャップを埋める時間単位の温度・流量データを取り込む決済エンジンで地域暖房テンダーを支配しています。AmdocsとEricssonは通信請求の専門知識を活用して、ブロードバンド、エネルギー、およびEV充電を単一のレーティングエンジンに統合し、事業者がサービスをクロスセルして解約を削減できるようにしています。

業界標準が交渉力をシフトさせています。TM ForumのオープンデジタルアーキテクチャはモジュールAPIを規定しており、ユーティリティが完全な入れ替えなしにコンポーネントを交換できるようにし、ベンダーロックインを侵食しています。規制当局の監視により大規模な合併は稀ですが、プライベートエクイティファンドは80〜90%の粗利益率を持つSaaSベンダーを標的にしており、完全買収ではなくマイノリティ投資のパイプラインを推進しています。サイバーセキュリティリスクが購買基準を形成しており、ユーティリティはマネージド検知・対応、サードパーティ侵入テスト、およびサイバー保険保証をバンドルするベンダーを好みます。その結果、既存プレーヤーがメンテナンス収益を守りながら専門業者が高成長ニッチに拡大する、適度に競争的な環境が生まれています。

ユーティリティ請求ソフトウェア産業のリーダー

Oracle Corporation

SAP SE

Hansen Technologies Limited

VertexOne, LLC

Tyler Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Oracle Corporationは、早期採用者の請求紛争を25〜35%削減することを目標として、Oracle Revenue Management and Billingに予測的収益保護分析を組み込みました。

- 2025年12月:ウッタル・プラデーシュ電力公社は、3,000万エンドポイントに対して48時間以内の請求を義務付けるスマートメーターおよびヘッドエンド契約36億米ドルをSecure Meters、Genus Power、およびFluentgridに発注しました。

- 2025年11月:タミル・ナードゥ発電・配電公社は、1日10テラバイトのデータスループットを持つ2,100万台のスマートメーターに対して25億米ドルのテンダーを発行しました。

- 2025年10月:CPS Energyは、90万件のアカウントに対して15分単位の請求とEVデマンドレスポンス決済をサポートするクラウドネイティブCISに3億400万米ドルを投じました。

世界のユーティリティ請求ソフトウェア市場レポートの範囲

ユーティリティ請求ソフトウェア市場レポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(水道事業者、電力・電力配電、ガス事業者、通信、マルチサービス自治体ユーティリティ)、ユーティリティタイプ(電力、水道、ガス、地域暖冷房)、請求機能モジュール(顧客情報システム、メーターデータ管理、支払い処理および回収、分析およびレポーティング、料金・レート管理)、組織規模(投資家所有ユーティリティ、自治体・協同組合ユーティリティ、民間小売エネルギー事業者)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| 水道事業者 |

| 電力・電力配電 |

| ガス事業者 |

| 通信 |

| マルチサービス自治体ユーティリティ |

| 電力 |

| 水道 |

| ガス |

| 地域暖冷房 |

| 顧客情報システム |

| メーターデータ管理 |

| 支払い処理および回収 |

| 分析およびレポーティング |

| 料金・レート管理 |

| 投資家所有ユーティリティ |

| 自治体・協同組合ユーティリティ |

| 民間小売エネルギー事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 水道事業者 | ||

| 電力・電力配電 | |||

| ガス事業者 | |||

| 通信 | |||

| マルチサービス自治体ユーティリティ | |||

| ユーティリティタイプ別 | 電力 | ||

| 水道 | |||

| ガス | |||

| 地域暖冷房 | |||

| 請求機能モジュール別 | 顧客情報システム | ||

| メーターデータ管理 | |||

| 支払い処理および回収 | |||

| 分析およびレポーティング | |||

| 料金・レート管理 | |||

| 組織規模別 | 投資家所有ユーティリティ | ||

| 自治体・協同組合ユーティリティ | |||

| 民間小売エネルギー事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

アジア太平洋地域のユーティリティ請求ソフトウェアはどのくらいの速さで成長すると予測されていますか?

アジア太平洋地域は2031年にかけてCAGR 8.91%で拡大すると予測されており、全地域の中で最速です。

どの展開モードが最もシェアを獲得していますか?

クラウドプラットフォームは2025年のユーティリティ請求ソフトウェア市場シェアの58.24%をリードし、CAGR 8.42%で最高の成長を維持しています。

なぜ分析モジュールがコアCIS投資を上回っているのですか?

規制当局は現在、項目別・ほぼリアルタイムの請求書を要求しており、ユーティリティはCAGR 8.87%で成長する分析およびレポーティングモジュールに投資しています。

近代化への最大のコスト障壁は何ですか?

データ移行とシステム統合がプロジェクト予算の最大60%を消費し、50万件のアカウントを抱えるユーティリティに1,500万〜2,500万米ドルを追加します。

通信事業者はどのようにこのセクターに影響を与えていますか?

コンバージェント請求エンジンにより通信事業者はエネルギー、ブロードバンド、およびEV充電をバンドルでき、支出セグメントでCAGR 8.89%を牽引しています。

最終更新日: