プライベートジェットチャータサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

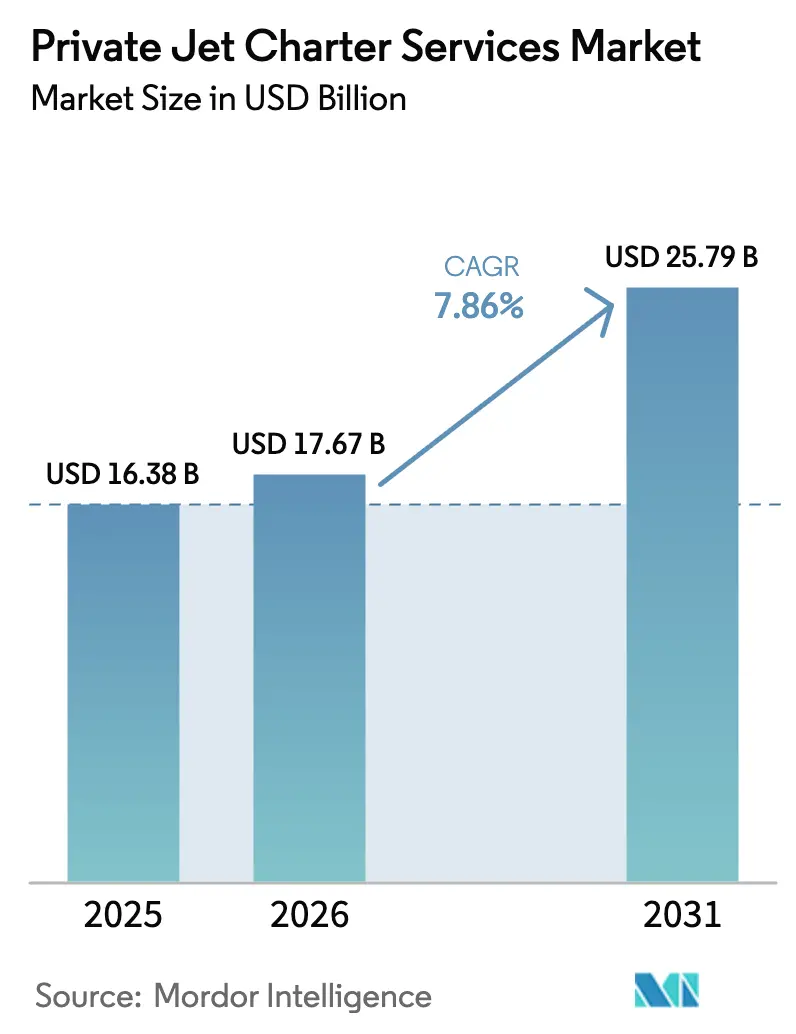

| 市場規模 (2026) | 17.67 十億米ドル |

| 市場規模 (2031) | 25.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

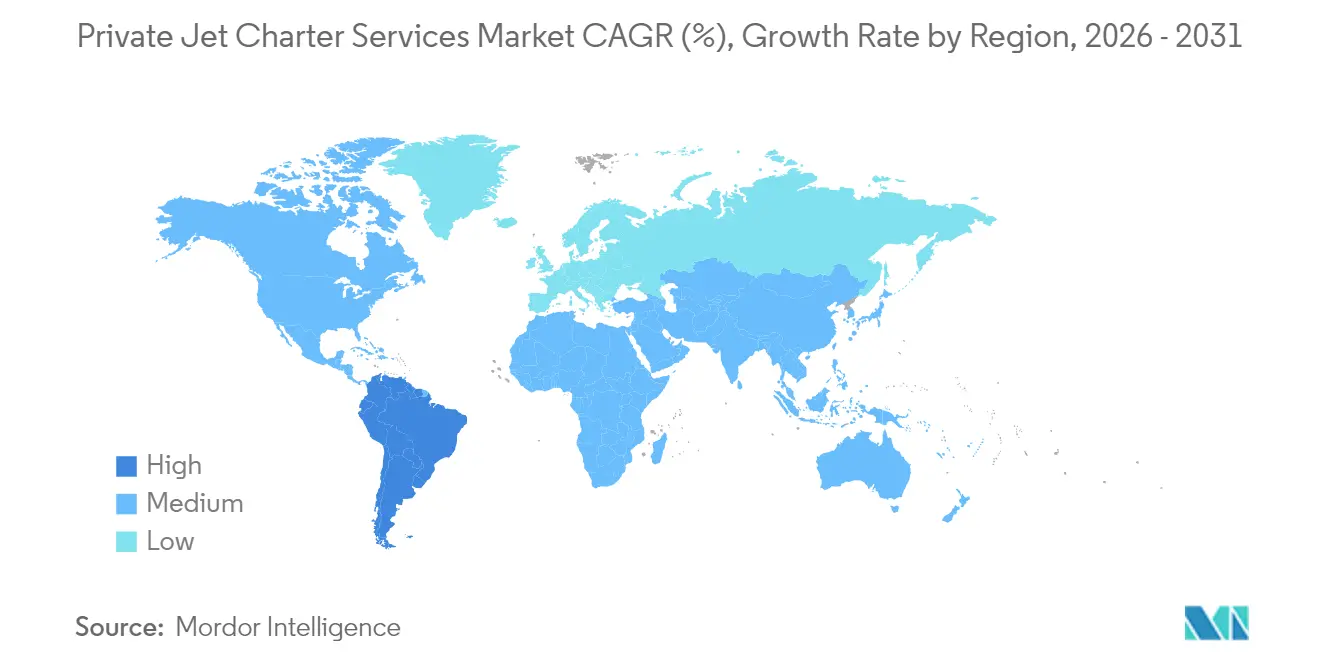

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

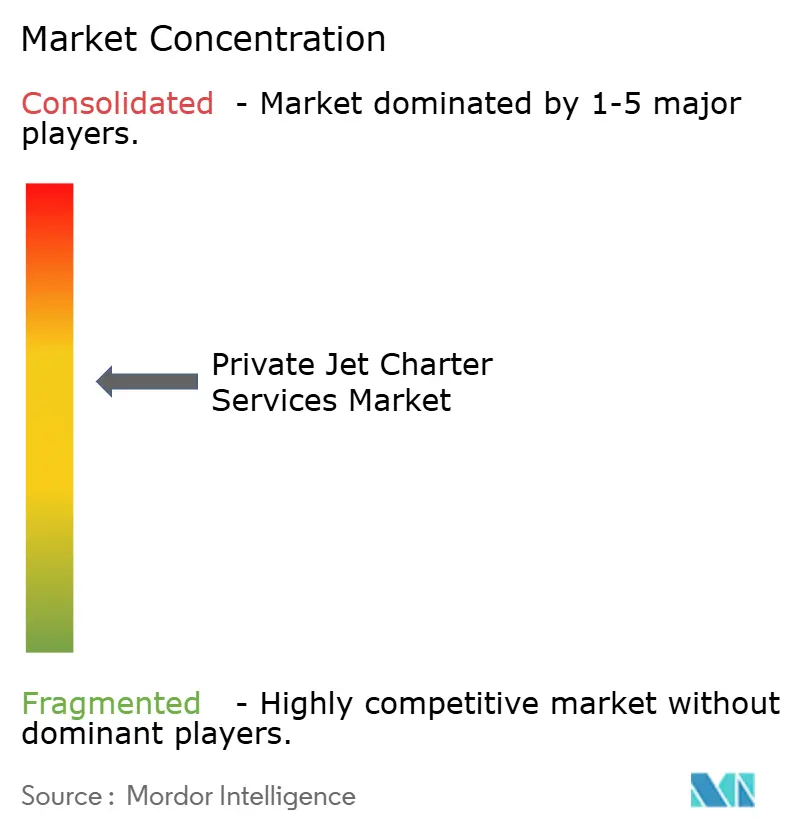

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライベートジェットチャータサービス市場分析

プライベートジェットチャータサービス市場は2025年に163億8,000万USDと評価され、2026年の170億6,700万USDから2031年には257億9,000万USDに達すると推定されており、予測期間(2026年~2031年)において年平均成長率(CAGR)7.86%で成長する見込みです。超富裕層(UHNWI)の資産増加の加速、企業のグローバル化の進展、およびテクノロジー主導の予約ソリューションが、プライベートジェットチャータサービス市場に持続的な追い風をもたらしています。オペレーターは長距離需要に対応するためにフリートを拡大する一方、軽量航空機カテゴリーはコスト効率の高い地域間接続を提供しています。北米は成熟したインフラと集中した富裕層を背景に、引き続き収益の中心地として君臨しています。一方、南米は空港整備と経済の多角化が地域需要を促進し、最も急峻な成長軌道を示しています。既存事業者がプライベートジェットチャータサービス市場シェアを維持するため、フリート刷新、サブスクリプション価格設定、持続可能な航空燃料(SAF)の取り組みを推進するにつれ、競争の激化が進んでいます。

主要レポートの要点

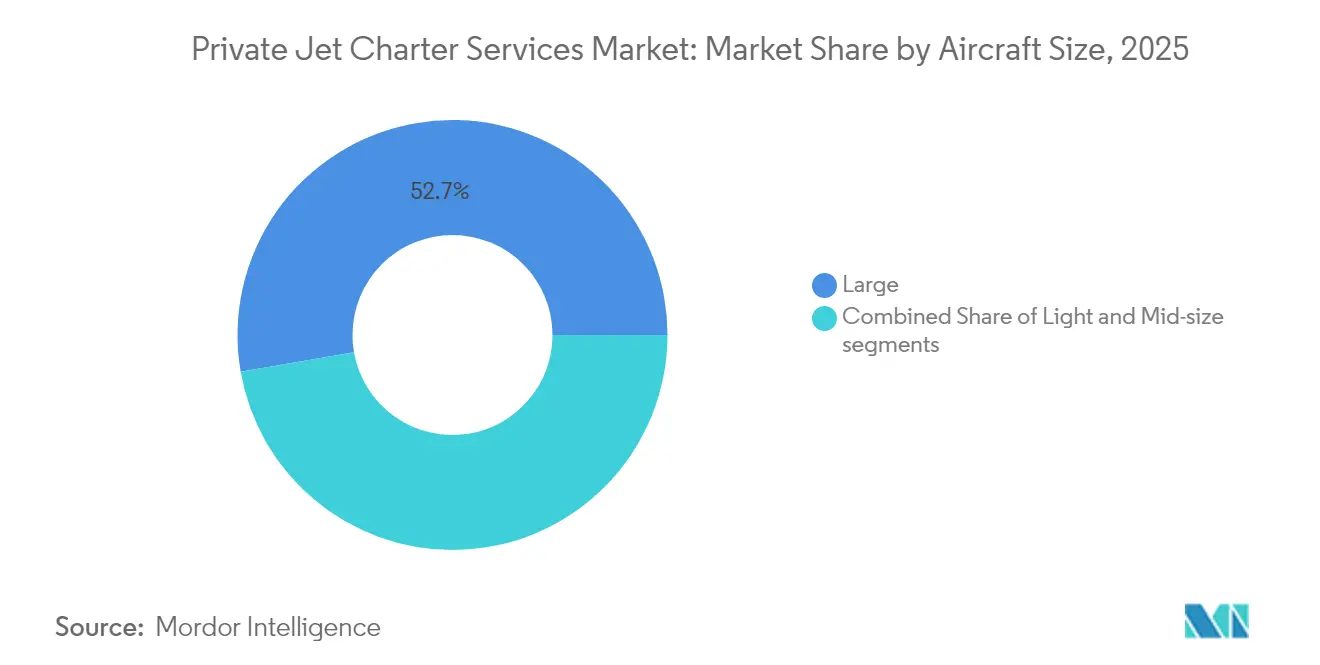

- 航空機サイズ別では、大型ジェット機が2025年のプライベートジェットチャータサービス市場シェアの52.74%を占めてリードしており、軽量航空機セグメントは2031年まで年平均成長率(CAGR)7.92%で拡大すると予測されています。

- サービスモデル別では、オンデマンドチャーターが2025年のプライベートジェットチャータサービス市場において収益シェアの51.62%を占め、サブスクリプション型ソリューションは2031年まで年平均成長率(CAGR)9.63%で成長すると予測されています。

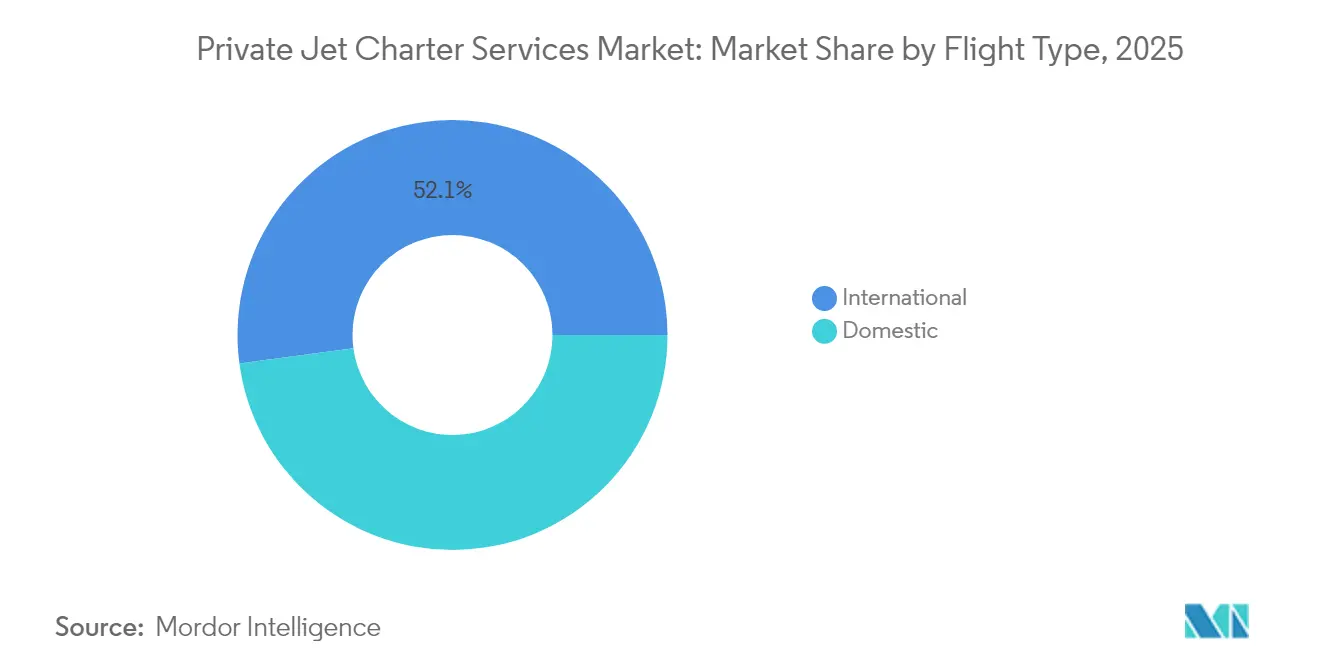

- フライトタイプ別では、国内線が2025年のプライベートジェットチャータサービス市場規模の47.88%を占め、国際線は2031年まで年平均成長率(CAGR)9.56%で拡大しています。

- エンドユーザー別では、法人・中小企業が2025年に需要の45.02%を占め、スポーツ・エンターテインメント用途は2031年まで年平均成長率(CAGR)9.05%で成長すると見込まれています。

- 地域別では、北米が2025年に収益シェアの81.93%を占めましたが、南米は2031年まで最速の年平均成長率(CAGR)9.78%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプライベートジェットチャータサービス市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の超富裕層(UHNWI)の加速的な増加 | +2.1% | 北米およびアジア太平洋地域に重点を置いたグローバル | 長期(4年以上) |

| ポストパンデミックにおける柔軟な旅行代替手段への需要の高まり | +1.8% | グローバル、特に北米および欧州 | 中期(2~4年) |

| ジェットカード、サブスクリプション、会員制モデルの普及 | +1.4% | 北米を中心に欧州およびアジア太平洋地域へ拡大 | 中期(2~4年) |

| AI対応リアルタイム価格設定・予約アルゴリズムの採用 | +0.9% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 持続可能な航空燃料(SAF)対応チャーターに対する顧客需要の増加 | +0.7% | 欧州および北米を中心にグローバルへ拡大 | 長期(4年以上) |

| 新興市場における第二空港およびFBO(固定翼機地上サポート施設)インフラの拡充 | +1.2% | アジア太平洋、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の超富裕層(UHNWI)の加速的な増加

富裕層人口は2025年に世界で625,000人を超え、30兆USDの資産を管理し、年率4%で拡大しています。中国とインドにおける富の増大がアジアのプライベートジェットチャータサービス市場への貢献を強め、若い高純資産旅行者が物質的な財よりも没入型の体験を優先するようになっています。企業経営者はポイント・ツー・ポイント接続を活用して、多忙なスケジュールとライフスタイルの選択を両立させ、プライベート航空を生産性向上ツールへと転換しています。多様化する富裕層の集積地という人口動態の変化が、東南アジアおよび中東における新たな需要を生み出しています。その結果、フリート戦略は今や大陸間の旅行向けの長距離ジェット機と、国内接続を目的とした軽量ジェット機のバランスを取り、プライベートジェットチャータサービス市場における漸進的なシェア獲得をオペレーターに支援しています。

ポストパンデミックにおける柔軟な旅行代替手段への需要の高まり

ビジネスジェットの活動は、商業航空が完全に回復した2025年半ばにおいても、2019年比で10%上回る水準を維持しています。パンデミックにより数千人の初めてのユーザーがプライベートフライトを経験し、旅行者が混雑したハブ空港へのエクスポージャーを最小化することや、個別に設計されたスケジュールを重視するため、その定着率は高いことが証明されています。北米のレジャー旅程、例えばカリブ海のリゾートホッピングは著しく増加しました。欧州のチャーターパターンは、第二空港への着陸が可能な軽量機または中型機で、企業セグメントとレジャーセグメントを融合させることが多くなっています。中東では、ビジネスジェットのトラフィックが2019年比で2倍以上となり、欧州、アフリカ、アジアをつなぐコネクターとしての地位を反映しています。こうした変化は稼働率を維持し、プライベートジェットチャータサービス市場においてフリートを拡大するオペレーターの楽観的な見方を裏付けています。

ジェットカード、サブスクリプション、会員制モデルの普及

リカーリング・レベニュー・プログラムは予算管理を簡素化し、所有に踏み切れない顧客に対して航空機へのアクセスを保証します。ジェットカードの価格は2020年から2025年にかけて28%上昇しましたが、2025年初頭に会員のフライト活動が前年比1%増加するなか、採用率は引き続き上昇しました。サブスクリプション・プラットフォームは固定時間単価、コアゾーン内のフェリーチャージなし、透明性の高いアップグレードを提供し、従来のコスト不確実性への懸念に対処しています。エンプティレッグと座席単位の提供により、日程に柔軟性のある旅行者は20~75%のコスト削減が可能となり、プライベートジェットチャータサービス市場が超富裕層のコア顧客層を超えて拡大しています。オペレーターはこれらのスキームを需要を平準化し、閑散期のフリート稼働率を最大化するためのツールとみなしており、財務的な回復力を強化しています。

AI対応リアルタイム価格設定・予約アルゴリズムの採用

人工知能(AI)アプリケーションは現在、チャータープロバイダーのダイナミックプライシング、カスタマーサービス、整備スケジューリングを支援しています。Jet.AIの会話型インターフェースにより、旅行者は音声またはテキストで数秒以内にフライトの見積もりと確保が可能となり、従来のブローカーとのやり取りのサイクルを短縮しています。[1]Jet.AI、「Avaコンバセーショナル予約プラットフォームのローンチ」、globalair.com Vista Globalは予測分析を活用して各タイムゾーンに航空機を配分し、フリートの可用性を高めながら再配置コストを削減しています。FBO(固定翼機地上サポート施設)は機械学習モデルを導入してコンシェルジュサービスをカスタマイズし、ピーク需要を予測し、燃料調達を最適化しています。顔認証と生体認証によるボーディングがターミナル処理を迅速化し、商業航空に対する利便性の優位性を強化しています。こうした進歩は透明性を高め、運用コストを圧縮し、顧客体験を豊かにすることで、プライベートジェットチャータサービス市場におけるロイヤルティを強固にしています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(約~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運用コストの上昇とチャーター価格設定への圧力の増大 | -1.9% | 欧州および北米への影響が最大のグローバル | 短期(2年以内) |

| より厳格な環境規制遵守義務と拡大する炭素税 | -1.2% | 欧州から北米およびアジア太平洋地域に拡大 | 中期(2~4年) |

| 資格を持つビジネス航空フライトクルーの不足の深刻化 | -1.5% | グローバル、特に北米および欧州で最も深刻 | 中期(2~4年) |

| 安全インシデント後の航空保険プレミアムの上昇スパイラル | -0.8% | 成熟した市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運用コストの上昇とチャーター価格設定への圧力の増大

保険、クルー、整備にかかる支出は上昇を続けており、小規模なバランスシートのオペレーターのマージンを圧迫しています。年間の機体および賠償責任保険料は、航空機の価値やパイロットの経験によって10,000USDから500,000USDの範囲に及び、気象関連の保険金請求がさらなる価格変動を引き起こしています。サプライチェーンの混乱が航空機のダウンタイムを延ばし、チャーター代替コストを増大させています。航空燃料価格は地政学的な出来事に対して敏感であり、オペレーターが長期レートを固定する能力を制限しています。競争力を維持するため、市場リーダーはボリュームディスカウントを交渉し、予測整備システムで旧型機をレトロフィットして不定期修理を削減していますが、上昇したコスト構造は依然としてプライベートジェットチャータサービス市場における短期的な価格設定の柔軟性を制約しています。

より厳格な環境規制遵守義務と拡大する炭素税

EU排出量取引制度(ETS)、CORSIA要件、およびフランスの新たなプライベートジェット乗客税が欧州路線の運用コストを押し上げています。カリフォルニア州の気候リスク開示法は、法人顧客のスコープ3排出量を報告する米国拠点のオペレーターに影響を与えています。持続可能な航空燃料(SAF)の入手可能性は改善しつつありますが、従来のジェットA燃料と比較して依然として1.5~2.5倍のプレミアムがかかり、チャーター料金にグリーンマークアップを課しています。[2]4AIR、「SAF市場アップデート2025」、4air.aero オペレーターはカーボンオフセットプログラムおよびレポーティングプラットフォームへの資本コミットメントを迫られています。これらの追加費用はチケット価格を引き上げ、価格に敏感な旅行者を商業航空のファーストクラスキャビンへと転換させる可能性があり、プライベートジェットチャータサービス市場の成長を抑制する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機サイズ別:大型ジェット機のリーダーシップと軽量ジェット機の成長が共存

大型ジェット機は2025年のプライベートジェットチャータサービス市場収益の52.74%を占め、大陸間の航続距離および企業プロトコルに対応する広々としたキャビンが支持されています。フリートデータによれば、ヘビーキャビンモデルは新規納入における設備投資の約3分の2を占めており、オーナーはニューヨークから東京までのスピード、快適性、ノンストップの到達性を求めています。しかし、軽量ジェット機のプライベートジェットチャータサービス市場規模は、フェノム300やシテーションCJ3 Gen2などのコスト効率の高い機体が地域の経営幹部や医療搬送プロバイダーにプライベート航空を開放するにつれ、2026年から2031年にかけて年平均成長率(CAGR)7.92%で成長すると予測されています。

フリート近代化プログラムは、性能と持続可能性への移行を強調しています。ハネウェルは2035年までに北米が出荷の66%を吸収する、総額2,800億USDに上る8,500機の新規ビジネスジェット納入を予測しています。Wheels Upなどのオペレーターは、旧型ターボプロップを退役させ、2つのジェットファミリーに標準化することでフリートの複雑性を削減し、整備費の低減とクルースケジューリングの簡素化を図っています。2025年に就航する軽量ジェット機モデルはSAF対応で登場しており、環境規制への適合と初めてのチャーター顧客層の採用促進を後押ししています。この二重の需要曲線は、プライベートジェットチャータサービス市場においてサイズカテゴリー全体にわたる均衡した成長を下支えしています。

サービスモデル別:オンデマンドチャーターの優位性とサブスクリプションの台頭

オンデマンド旅行は2025年のプライベートジェットチャータサービス市場収益の51.62%を生み出しており、土壇場の経営幹部の出張や特別イベントにおける柔軟な手配への依存を反映しています。企業のフライトデパートメントは長期的な契約上の拘束なく航空機を融通し合い、バランスシートへのエクスポージャーを最小化しています。まだ新興段階にあるものの、サブスクリプションモデルは顧客が確実な利用可能性、価格の確実性、ロイヤルティクレジットを重視するにつれ、2031年まで年平均成長率(CAGR)9.63%を記録すると見込まれています。

ジェットカードはアドホックプログラムとフラクショナルプログラムの間に位置し、繰り越し可能なデポジットと透明な時間単価を提供します。エンプティレッグマーケットプレイスは、本来であれば稼働していない再配置フライトをコモディティ化し、時間単価を下げ、新たなトラフィックを呼び込みます。座席共有オペレーターは、ラウンジのプライバシーと柔軟な出発時間帯のために商業運賃を超える対価を支払う意思があるレジャーグループをターゲットとしています。価格アルゴリズムが成熟するにつれ、オペレーターはセグメンテーションを精緻化して需要の隙間を取り込み、リカーリング・レベニュー・パイプラインを強化し、プライベートジェットチャータサービス市場規模の収益源を多角化しています。

フライトタイプ別:国内線が収益の柱となり国際線需要が加速

国内線は、経営幹部が混雑したハブ空港を回避するために第二空港を活用するなか、2025年のプライベートジェットチャータサービス市場シェアの47.88%を占めました。ニューヨークとシリコンバレーを結ぶ大陸横断旅行は米国における定番であり、2時間未満の短距離フライトが欧州の旅程を支配しています。プライベートジェットチャータサービス市場における国際線の市場規模は、新興市場への投資、レジャーツーリズム、グローバル化したスポーツカレンダーが国境を越えた旅行を押し上げるにつれ、2031年まで年平均成長率(CAGR)9.56%で拡大すると予測されています。

短距離国際線の成長は、ロンドン-パリやマイアミ-ナッソーなど、スケジュールの頻度とプレミアムな利便性がプレミアム料金を正当化する路線に集中しています。長距離セグメントは、カタール・エグゼクティブが最近アジア-欧州間のノンストップリンクに追加したガルフストリームG700のような超長距離キャビンに依存しています。AI駆動のフライトプランニングシステムは燃料効率と動的な悪天候回避のためのルーティングを最適化し、定時運航を強化しています。ネットワークリーチの強化が、プライベートジェットチャータサービス市場への漸進的なトラフィック流入を支援しています。

エンドユーザー別:企業出張のリーダーシップとエンターテインメント主導の成長による挑戦

法人・中小企業は2025年のチャーター需要の45.02%を占め、複数都市のスケジュールを短縮し、知的財産を保護し、上級チームの生産性を向上させるためにプライベート航空を採用しています。SECの気候開示要件が、より新しい低排出航空機への設備アップグレードを促し、間接的に更新サイクルを刺激しています。スポーツ・エンターテインメントカテゴリーは2031年まで年率9.05%の成長が予測されており、アスリートやセレブリティがグローバルトーナメントや映画撮影のためのプライバシー、セキュリティ、厳格なタイムラインへの依存から恩恵を受けています。

HNWI(高純資産個人)のバケーション旅行は、モルディブ、カプリ、アスペンなどのリゾート目的地へのチャーターパイプラインを拡大しています。政府機関やNGOは外交シャトルや災害救援ロジスティクスのためにチャーター会社と契約しています。エンターテインメントチャーターはしばしば片道の機体配置を伴い、運用の複雑性を高める一方でプレミアムな利益を生み出します。多様なエンドユーザーニーズの融合が、プライベートジェットチャータサービス市場において景気サイクル全体にわたる収益の安定性を支援しています。

地域分析

北米は2025年に5,000機以上のフリート、密なFBO(固定翼機地上サポート施設)ネットワーク、優遇された減価償却制度を背景に、収益の81.93%を占める支配的地位を維持しました。米国は世界で最も集中したUHNWI(超富裕層)を擁しており、一貫した国内線および大西洋横断フライト需要に直結しています。カナダとメキシコは資源セクターの出張とツーリズムを通じて漸進的な需要を生み出しています。USMCA(米国・メキシコ・カナダ協定)に基づく路線自由化がシームレスな国境を越えたスケジューリングを支援し、プライベートジェットチャータサービス市場における地域リーダーシップを確固たるものにしています。

欧州は、炭素税とSAF義務の強化にもかかわらず、回復力を保っています。英国、フランス、ドイツが主要ハブであり、ロンドン・ビギンヒルおよびパリ・ル・ブルジェはパンデミック前のピークを上回る稼働率を報告しています。オペレーターはReFuelEUの閾値に基づくスロットアクセスを維持するため、SAF対応エンジンでフリートをレトロフィットしています。これにより、コンプライアンスコストが上昇する中でも、プライベートジェットチャータサービス市場規模におけるシェアを保持することが可能となっています。東欧は富の蓄積が従来の主要都市を超えて広がるにつれ、潜在的な需要を秘めています。

南米の予測年平均成長率(CAGR)9.78%は、この地域を最も急速に拡大する機会の宝庫として位置付けています。ブラジルはインフラ投資をリードし、カンピーナスやゴイアニアなどの第二空港を近代化することで、サンパウロ・コンゴーニャスの混雑への依存を軽減しています。アルゼンチンの鉱業プロジェクトとコロンビアのテクノロジー投資が都市間エアタクシー需要を促進しています。通貨の変動性と規制上の複雑さは依然として障壁ですが、需要の基本的要素は白地市場の成長を模索するグローバルオペレーターのコミットメントを支持しています。

アジア太平洋地域は複雑な見通しを示しています。中国の規制強化が2024年の国内チャーター活動を冷却させましたが、アウトバウンドレジャーのトラフィックがシンガポール、プーケット、モルディブへのフライトを押し上げています。インドネシア、ベトナム、フィリピンでは、製造ハブがグローバルバリューチェーンにより深く統合されるにつれ、ビジネスジェットのトラフィックが二桁成長を見せています。オーストラリアは資源セクターのシャトル業務を通じて安定した需要を維持しています。中東とアフリカは天然資源の富とツーリズム主導の多角化を組み合わせており、サウジアラビアのビジョン2030がリヤドのキング・サルマン国際空港への投資を促進し、プライベートジェットチャータサービス市場における地域間の連携を強化しています。

競争環境

プライベートジェットチャータサービス市場は中程度の集中度を示しています。NETJETS IP, LLC、Flexjet LLC、VistaJet Group Holding Limitedはスケール、ブランドエクイティ、グローバルなディスパッチセンターを活用し、トップティアに君臨しています。NetJetsは2024年に50機目の新型機を受領し、北米のポイント・ツー・ポイント旅程を支援するため、中型モデルを中心に2025年までに約200機の追加納入を計画しています。Flexjetは2025年2月に182機のエンブラエルジェットの確定発注(総額70億USD)に署名し、2024年12月に完了した5億5,000万USDの無担保債によって資金調達されたアグレッシブなフリート拡大を強調しました。Vista Globalは10億USDの新規資本調達を目指し、旧型のシテーションXおよびウルトラ機を売却し、長距離セグメントへの集中と運営効率化を図りました。

テクノロジー主導の新規参入者が競争を激化させています。Jet.AIのAI対応予約エンジンは即時の旅程とダイナミックプライシングを提供し、ブローカーコミッションの削減と応答時間の短縮を目指しています。業界ベテランのケニー・ディクターが立ち上げたReal Jetは会員費と長期契約を廃止し、時折飛行する旅行者へのシェア獲得に向けて簡素化された時間単価設定に賭けています。カタール・エグゼクティブなどの地域オペレーターはフラッグシップのガルフストリームG700を追加し、ドーハ-ニューヨーク間のノンストップサービスを提供することで、プライベートジェットチャータサービス市場における顧客の選択肢を豊かにしています。

環境面での差別化が中核戦略となっています。NetJetsとFlexjetがSAF採用プログラムをリードし、生産者とのサプライ契約を締結して顧客を変動プレミアムへのエクスポージャーから保護しています。オペレーターはまた、企業の報告基準を満たすためにカーボンオフセットポートフォリオとリアルタイムの排出ダッシュボードへの投資も行っています。フリートのアップグレードとコンプライアンスに必要な資本需要が統合を促し、資本力のあるリーダーがクルー、スロット、証明書を確保するためにニッチな競合他社を買収しています。

プライベートジェットチャータサービス業界のリーダー企業

NETJETS IP, LLC

VistaJet Group Holding Limited

Air Charter Service Group Limited

Flexjet LLC

Wheels Up Experience Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Flexjet LLCは総額70億USDに上る182機のエンブラエルジェットの確定発注に署名し、プライベート航空史上最大規模のフリートコミットメントの一つを記録しました。

- 2025年1月:カタール・エグゼクティブはガルフストリームG700ジェット2機を追加してフリートを拡大し、超長距離飛行能力を強化しました。

グローバルプライベートジェットチャータサービス市場レポートの調査範囲

チャーターフライトにより、ユーザーは航空機全体を貸し切り、出発・到着の時間と場所を自由に選択することができます。定期便とは異なり、座席はチャーター会社から個別に、またはツアーオペレーターによる旅行パッケージの一部として購入することができます。さらに、エアチャーターの利用により、ユーザーはオールインクルーシブの航空機を貸し切り、自分の都合に合わせた到着・出発時間を決定することができます。

プライベートジェットチャータサービス市場は、航空機サイズおよび地域別にセグメント化されています。航空機サイズ別では、軽量、中型、大型にセグメント化されています。本レポートはまた、各地域の主要国におけるプライベートジェットチャータサービス市場の規模と予測も網羅しています。各セグメントの市場規模は金額(USD)ベースで提供されています。

| 軽量 |

| 中型 |

| 大型 |

| オンデマンドチャーター |

| ジェットカード会員制 |

| サブスクリプション型チャーター |

| フラクショナルチャーター統合 |

| エンプティレッグ・シェアードチャーター |

| 国内線 | 短距離 |

| 長距離 | |

| 国際線 | 短距離 |

| 長距離 |

| 法人・中小企業 |

| HNWI(高純資産個人) |

| スポーツ・エンターテインメント |

| 政府・NGO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機サイズ別 | 軽量 | ||

| 中型 | |||

| 大型 | |||

| サービスモデル別 | オンデマンドチャーター | ||

| ジェットカード会員制 | |||

| サブスクリプション型チャーター | |||

| フラクショナルチャーター統合 | |||

| エンプティレッグ・シェアードチャーター | |||

| フライトタイプ別 | 国内線 | 短距離 | |

| 長距離 | |||

| 国際線 | 短距離 | ||

| 長距離 | |||

| エンドユーザー別 | 法人・中小企業 | ||

| HNWI(高純資産個人) | |||

| スポーツ・エンターテインメント | |||

| 政府・NGO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

プライベートジェットチャータサービス市場の現在の規模はどのくらいですか?

プライベートジェットチャータサービス市場は2026年に170億6,700万USDに達しており、年平均成長率(CAGR)7.86%で成長を続け、2031年までに257億9,000万USDに達すると予測されています。

どの地域がプライベートジェットチャータサービス市場をリードしていますか?

北米は、密なインフラと世界最大のUHNWI(超富裕層)人口を背景に、2025年の収益シェアの81.93%を占めて支配的地位を維持しています。

プライベートジェットチャータサービス市場で最も成長が速い航空機カテゴリーはどれですか?

軽量航空機セグメントは、コスト効率の高い地域間接続を提供するものとして、2026年から2031年にかけて年平均成長率(CAGR)7.92%で拡大すると予測されています。

サブスクリプションモデルはプライベートジェットチャータサービス産業にどのような影響を与えていますか?

サブスクリプションおよびジェットカードプログラムは、固定レートと確実な利用可能性を提供することでアドホックチャーターの代替手段として、2031年まで年平均成長率(CAGR)9.63%を記録すると見込まれています。

持続可能な航空燃料(SAF)はプライベートジェットチャーターにどのような役割を果たしていますか?

ReFuelEUなどの規制がSAFブレンドの増加を要求しており、NetJetsなどのオペレーターはすでに2024年にSAFの使用量を倍増させ、持続可能性を重要な差別化要因として位置付けています。

プライベートジェットチャータサービス市場の主要プレイヤーは誰ですか?

NETJETS IP, LLC、Flexjet LLC、VistaJet Group Holding Limitedが市場をリードしており、Jet.AIのようなテクノロジー主導の新規参入者やカタール・エグゼクティブのような地域専門企業がこれを支えています。

最終更新日: