北米ビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.54 十億米ドル |

| 市場規模 (2026) | 16.83 十億米ドル |

| 市場規模 (2031) | 18.34 十億米ドル |

| 成長率 (2026 - 2031) | 1.74% CAGR |

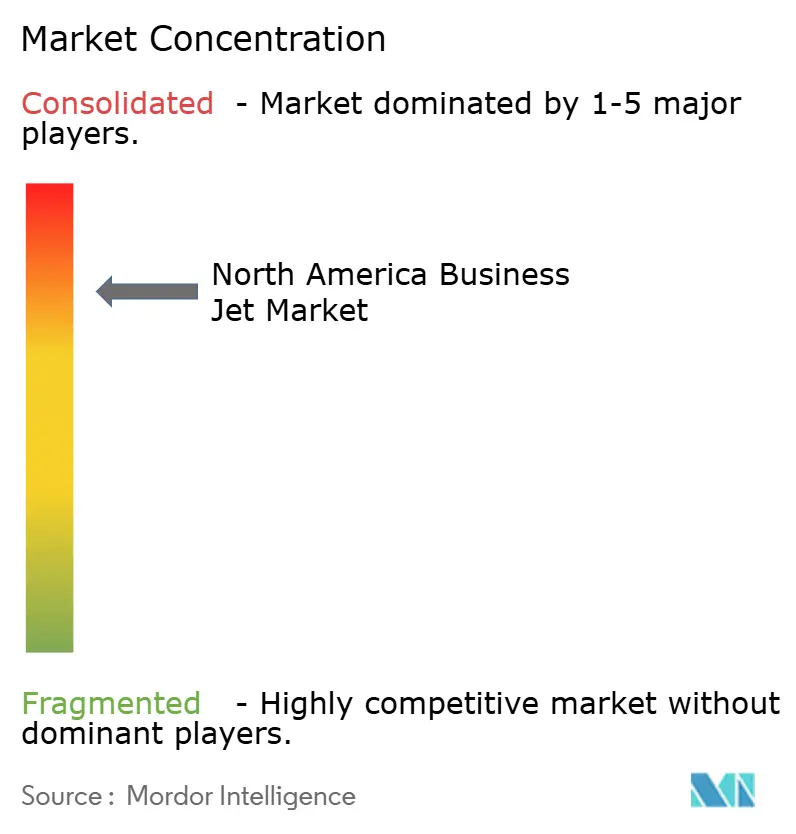

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ビジネスジェット市場分析

北米ビジネスジェット市場規模は、2025年の165億4,000万米ドルから2026年には168億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR1.74%で2031年までに183億4,000万米ドルに達すると予測されています。この成長軌跡は、企業・個人バイヤーが純粋なフリート拡大よりも生産性向上、客室接続性のアップグレード、およびサステナビリティ機能に重点を置くという成熟したエコシステムを浮き彫りにしています。超富裕層トラベラーがノンストップの大陸間接続能力を不可欠なインフラとして見なすようになるにつれ、大型客室プラットフォームが勢いを増しています。一方、フラクショナルシェア、ジェットカード、アプリベースのチャーターといった柔軟なアクセスモデルは、参入障壁を下げ、運用の複雑さをアウトソーシングすることで、段階的な需要を取り込んでいます。OEMは高推力エンジン、低排出アビオニクスシステム、ならびにラインフィットの衛星通信(サットコム)オプションで対応しています。しかし、サプライチェーンの制約と深刻なパイロット不足により、生産フローは依然として制限されており、納入スロットが逼迫しています。その結果、OEMの受注残は少なくとも2028年まで満杯のままであり、二次市場の価格が落ち着く中でも価格規律が維持されています。

主要レポートのポイント

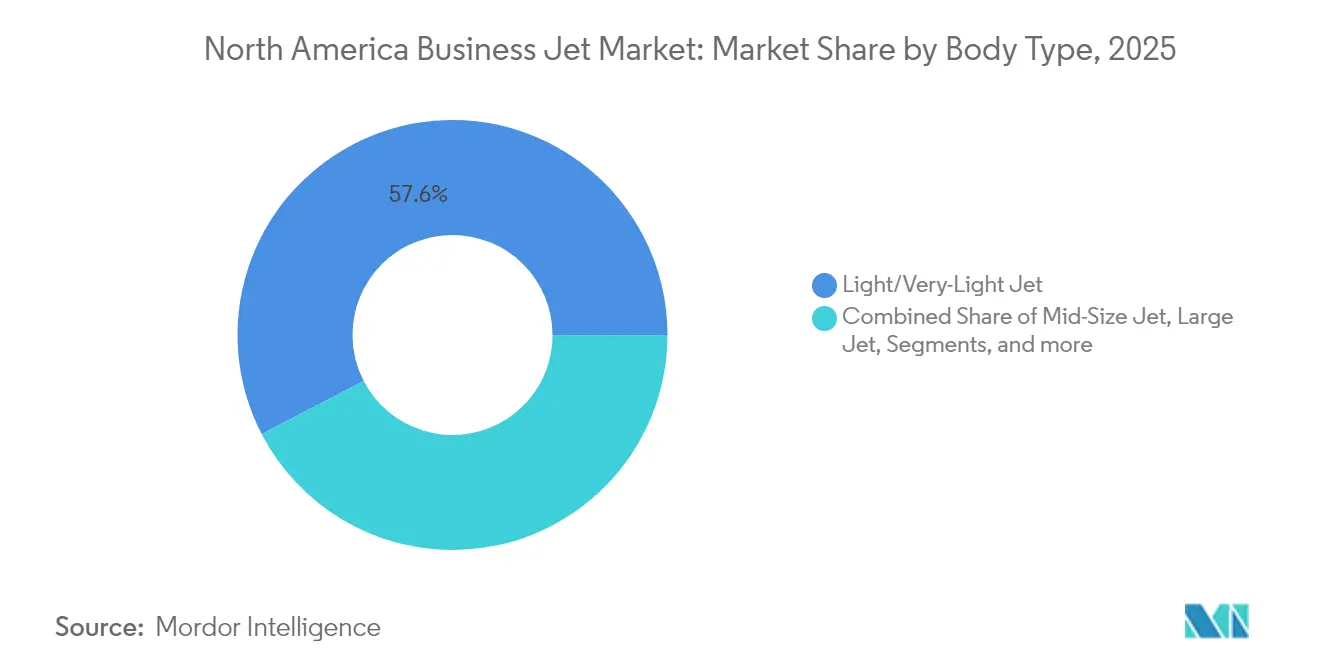

- 機体タイプ別では、軽量・超軽量ジェットが2025年の北米ビジネスジェット市場シェアの57.62%を占めており、大型ジェットクラスは2031年にかけてCAGR3.98%で拡大しています。

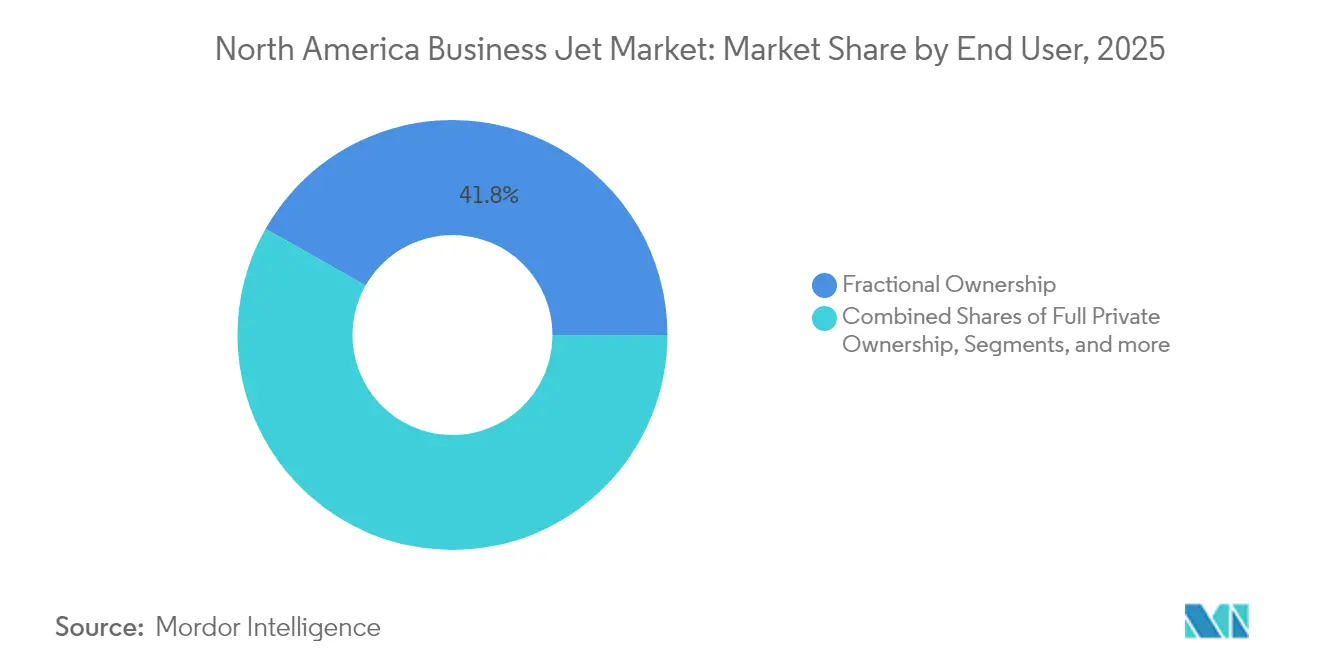

- エンドユーザー別では、フラクショナルオーナーシップが2025年に41.78%の収益シェアを保持すると予測されており、チャーター・エアタクシー事業者は2031年にかけてCAGR4.78%で最も急速な拡大を示すと見込まれています。

- 所有モデル別では、新規航空機購入が2025年の北米ビジネスジェット市場規模の40.92%を占めています。対照的に、ジェットカードおよびメンバーシッププログラムは同期間において年率3.43%で成長することが見込まれています。

- 地域別では、米国が2025年に68.75%のシェアで北米ビジネスジェット市場をリードしており、カナダは2031年にかけて最も高い地域CAGRである3.33%を達成すると推定されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ビジネスジェット市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高純資産個人の増加 | +0.8% | 米国、カナダのコア市場 | 長期(4年以上) |

| 企業収益性および時間効率ニーズ | +0.6% | 北米、主要ビジネスハブに集中 | 中期(2~4年) |

| フラクショナルオーナーシッププログラムの拡大 | +0.4% | 米国優位、カナダへの拡大 | 中期(2~4年) |

| OEM受注残主導のアップグレードサイクル | +0.3% | 北米の製造・納入センター | 短期(2年以内) |

| サステナビリティ主導のフリート更新 | +0.2% | 米国およびカナダの規制重点 | 長期(4年以上) |

| 高度な接続性と客室デジタル化需要 | +0.1% | グローバル、北米がアダプション(採用)をリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高純資産個人の増加

米国とカナダ全域で増加し続けるミリオネアおよびビリオネアの層は、プライベート航空を任意の贅沢品からミッションクリティカルなモビリティへと昇格させています。新たに富を得た資産家はしばしばターボプロップを飛び越え、直接中型または大型客室ジェットを選択する行動傾向があり、これがプレミアムセグメントに記録されたCAGR4.12%を支えています。 [1]Nick Copley、「ビジネス航空機販売における現在のトレンド」、SherpaReport、sherpareport.com

ニューヨーク、ロサンゼルス、トロント、ヒューストンから増幅される地理的な富の集中は需要を高めており、これらの地域ではスケジュールやセキュリティの観点から商業航空ネットワークが実用的でなくなっています。組織化された所有手段、ファミリーオフィス、LLCは航空機経費を控除可能な運営コストとして扱い、時間損失に対して税効率の高いヘッジを提供しています。同じ層がフラクショナルプログラムによってすでに保有されている42.34%のシェアをも牽引しており、完全な所有権移転よりも専門的に管理されたアクセスへの移行を示唆しています。[2]Nick Copley、「ビジネス航空機販売における現在のトレンド」、SherpaReport、sherpareport.com長期的なマクロ経済の回復力は、就寝バース、会議レイアウト、およびノンストップのヨーロッパ~西海岸間の航続距離を提供する客室クラスに対する持続的な受注フローを示唆しています。

企業収益性および時間効率ニーズ

取締役会やリーダーシップチームにとって、移動時間の短縮は1経営幹部あたりの時間収益指標に直結します。ボストン、シカゴ、ダラスを一日で回るロードショーで、一泊もなく最小限のダウンタイムで済む場合、単独で見れば高額に思えるチャーター費用も正当化されることが多々あります。 [3]Donna M. Airoldi、「Wheels Upが新フリートを取得し、衛星ベースのWi-Fiを提供へ」、Business Travel News、businesstravelnews.comパンデミック後の時代に生まれた分散型労働力モデルは、経営陣がハブオフィスとリモート従業員の間をシャトルするにつれ、フライトの路線を拡大させています。上場企業の届出書類では、モビリティ生産性を明細項目として記載するケースが増えており、プライベートな移動手段が福利厚生ではなく戦略的な実現手段となっていることを示しています。 [4]Jeremy Kariuki、「Wheels UpがフリートをPhenom 300とChallenger 300に移行」、Aviation Week、aviationweek.comチャーター・エアタクシー事業者に期待されるCAGR4.92%は、多くのCFOが今やバランスシート上の航空機資産よりも変動費ベースのアクセスを好むことを裏付けています。この選択は流動性を維持しつつ、所有フリートに匹敵するサービスレベルを確保するものです。

フラクショナルオーナーシッププログラムの拡大

NetJetsやFlexjetなどのフラクショナルの先駆者は、ミッション計画のリスクを排除する航空機可用性保証条項に支えられ、ブロックアワー稼働率が過去最高を記録しています。Wi-Fiの更新やSAFアクセスを含むプログラムのアップグレードにより、シェア更新率が90%を超え、フラクショナルモデルが2024年の北米ビジネスジェット市場において42.34%のシェアを獲得した理由が明確になっています。コスト分散以外にも、フラクショナル構造は初めて購入する買い手を戸惑わせる規制コンプライアンス、整備監督、乗務員スケジューリングの問題を解消します。最近発表された30時間エントリーティアは、フルシェアを正当化できないがジェットカードの最低利用時間を超える出張プロファイルを持つ中間管理職トラベラーを対象としています。カナダ市場への越境サービスの拡大により、潜在的な購入者の裾野がさらに広がり、このセグメントの中期CAGR追い風が強化されています。

制約影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い取得コストと運用コスト | -0.4% | 北米、特に中間市場セグメントに影響 | 中期(2~4年) |

| パイロット不足と訓練のボトルネック | -0.3% | 米国とカナダ、地方市場で深刻 | 短期(2年以内) |

| 厳格な排出・騒音規制 | -0.2% | 米国とカナダ、FAAおよびカナダ運輸省の監督下 | 長期(4年以上) |

| 客室内装のサプライチェーン遅延 | -0.2% | 北米への納入に影響するグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEM受注残主導のアップグレードサイクル

500億米ドルを超えるOEM受注残の総計により、ダラス、サバンナ、モントリオールで最終組立拠点を拡張しつつも、10年代を通じて受注残が埋まった状態が続いています。リードタイムの長期化は、アップグレードを遅らせた場合の数年待ちを懸念する既存オーナーに早期のトレードインを促しています。同時に、大規模フリート運営者は中古市場を精力的に調査し、時にはPhenom 300やChallengerのフリート全体を購入して可用性を確保しています。稀少性の効果により、機体メーカーは層流ウィングレットから予測保全ソフトウェアまでの段階的改善への投資を継続しながらも、収益構造を損なわずに価格支配力を維持することができています。短期的には、この受注残ダイナミクスがCAGR予測に0.3%を加算しますが、サプライチェーンが安定化する2027年以降はその効果が減衰します。

制約影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い取得コストと運用コスト | -0.4% | 北米、特に中間市場セグメントに影響 | 中期(2~4年) |

| 厳格な排出・騒音規制 | -0.2% | 米国とカナダ、FAAおよびカナダ運輸省の監督下 | 長期(4年以上) |

| 客室内装のサプライチェーン遅延 | -0.2% | 北米への納入に影響するグローバルサプライチェーン | 短期(2年以内) |

| パイロット不足と訓練のボトルネック | -0.3% | 米国とカナダ、地方市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い取得コストと運用コスト

複合材料とアビオニクスの研究開発費の償却コストに押し上げられた価格の上昇は、初めて購入するオーナーの購買力を侵食しています。減価償却スケジュールが依然として有利であるにもかかわらず、資本予算委員会は中核事業への投資と競合する8桁の支出承認をためらっています。運用費用も同様の上昇傾向をたどっており、燃料価格の変動、保険料の上昇、整備分野の労働力不足がその要因です。このコスト負担が、完全所有の増加よりもフラクショナルシェアとチャーター時間が伸びている理由を説明しており、固定費を変動費に転換することで経費と稼働率を連動させています。中古機の購入は救済策を提供しますが、将来の規制適合性とアップグレード費用に関する不確実性をもたらし、キャッシュフローに敏感な購入者の熱意を冷ましています。

パイロット不足と訓練のボトルネック

地方航空会社が積極的な採用を行い、ビジネス航空のフライトデッキ人材を引き抜き、報酬競争を激化させています。定期訓練センターは数ヶ月先まで予約が埋まっており、シミュレーター枠は小規模チャーター会社が吸収できないプレミアム料金で取引されています。人材不足により、機体が耐空性を持ちながらも運航不能となる状況が生じており、顧客需要が存在する中でもチャーター時間の成長が抑制されています。滑走路侵入事例を受けて強化されたFAA(米国連邦航空局)の監督が行政的負担を増大させ、限られたコックピット要員をさらに圧迫しています。加速されたアビニシオ(基礎訓練)パイプラインや軍民転換の橋渡しが規模を拡大しない限り、この業界は慢性的なパイロット不足の中で収益を実現できないリスクに晒されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:大型ジェットがプレミアム成長をけん引

大型客室バリアントは2026年最強の上昇軌跡をもって幕を開け、2031年にかけてCAGR3.98%の見通しに反映されています。軽量・超軽量ジェットが2025年の北米ビジネスジェット市場シェアの57.62%を占める一方、購入者がニューヨークやトロントから中東および太平洋地域を結ぶノンストップ路線を優先するにつれ、長距離カテゴリーは不均衡な価値を獲得しています。Global 8000の8,000海里の飛行距離とマッハ0.94の巡航速度は、OEMがこの顧客層をいかに引きつけるかを象徴しています。航続距離、客室容量、高速接続性が購入基準を支配し、価格弾力性を和らげています。

対照的に、中型プラットフォームは5時間を超えることがほとんどない企業シャトルに対してバランスの取れた経済性を提供し、目立たないながらも安定した需要を維持しています。軽量ジェットの勢いは、フラクショナルフリートが8人乗り客室を標準化し、1,500メートルの滑走路に対応するフリートが二次空港へのアクセスを可能にしていることに由来しています。超軽量タイプは、500マイル未満の区間では高速ターボプロップからの代替圧力に直面しています。最終的に、北米ビジネスジェット市場は、フライバイワイヤや予測健全性モニタリングなどの革新をフラッグシップから小型クラスへとコスト超過なしに展開できる機体メーカーを評価します。

エンドユーザー別:チャーター事業者が成長を加速

チャーター・エアタクシープロバイダーは年率4.78%で拡大すると予測されており、北米ビジネスジェット市場全体のCAGR1.74%を上回っています。飛行するたびに支払う柔軟な経済性は、移動の機動性を重視しつつも資産所有を避ける企業に共鳴しています。このモデルは、出張頻度がフラクショナルシェアの閾値に満たない高純資産個人にも対応しています。アプリの広範な採用、透明な価格設定アルゴリズム、および保証されたリカバリー条項が相まって消費者の信頼を高め、初回利用者を急速に取り込んでいます。

成熟した41.78%のシェアを持つフラクショナルオーナーシップは、より大きなシェアへのアップセルとフリート更新評価を通じて追加収益を獲得し続けています。完全個人所有は、99%の資産可用性を必要とする超富裕層の家族や政府の領域にとどまっています。訓練機関および学術機関は、乗客の快適性よりもフライト訓練サイクルに最適化されたニッチフリートを保有しており、限られた量ながらも不可欠なパイロット輩出に貢献しています。これらのパターンを合わせると、北米ビジネスジェット産業が、整備、資金調達、デジタル予約ソリューションをカスタマイズして対応しなければならない多様な消費モデルのスペクトラムが浮かび上がります。

所有モデル別:ジェットカードが勢いを増す

新規航空機購入は2025年の北米ビジネスジェット市場規模の40.92%を占めていますが、長い納入待ちに直面する買い手が増えるにつれ成長は鈍化しています。CAGR3.43%での成長が見込まれるジェットカードおよびメンバーシッププログラムは、固定時間料金、保証された航空機クラス、および最小限の契約上の複雑さを求めるトラベラーに訴求しています。事業者は、カーボンオフセットパッケージ、地上交通クレジット、およびラグジュアリーホテルブランドとのロイヤルティ相互優待をバンドルすることで差別化を図っています。

OEMスロットの稀少性が高まるたびに中古機の取得が急増しますが、購入者は今や2028年から2030年のアビオニクス義務化への対応を確保するためのアップグレードパスの利用可能性を精査しています。フラクショナルシェアは上位層のジェットカードと直接競合し、メンバーシップ的な柔軟性を持つ短期リースオプションをプロバイダーに試みさせています。境界線の曖昧化により、金融機関はフラクショナルシェアの流動性イベントに連動した資産担保リボルビングクレジットラインなどのハイブリッド商品を創出するようになっており、北米ビジネスジェット市場全体でユーザーの好みが進化するにつれ資本市場がいかに適応するかを反映しています。

地理分析

米国は2025年の北米ビジネスジェット市場規模の68.75%を占めており、5,000以上の公共使用空港、堅牢なFBOネットワーク、および時間効率を重視する企業文化に支えられています。税制上は連邦航空規則第91部の資産の加速償却が認められており、予測可能なペースでのフリート更新を促進しています。Global機種向けのトロント近郊71,600平方メートルの施設を含むOEMサービスの拡張は、米国登録機の整備ダウンタイムを短縮することで地域的な優位性をさらに強固にしています。

2031年にかけてCAGR3.33%で成長すると予測されるカナダは、遠隔地の鉱山や油田サイトへの迅速かつ全天候型アクセスを必要とする資源主導の繁栄から恩恵を受けています。カナダ運輸省のFAAとの密接な規制整合により、越境乗務員資格と航空機認定が容易になり、二重拠点の運営が促進されています。カナダのオペレーターに帰属する北米ビジネスジェット市場シェアは、バンクーバーのテクノロジー起業家やカルガリーのプライベートエクイティパートナーなどの新興富裕層が従来の石油・ガス顧客層に加わるにつれ、徐々に上昇するでしょう。

メキシコは、1,500人の熟練雇用を創出し国境南側にサプライチェーンの強靭性を組み込む3億7,000万米ドルのGulfstream投資により、製造・MRO(整備・修理・オーバーホール)ハブとして台頭しています。国内チャーター需要は依然として控えめですが、ニアショアリングが米国本社とメキシコ生産ラインの間の役員移動を促進するにつれ着実に増加しています。機体メーカーはマキラドーラのコスト構造から恩恵を受け、同国をコスト効率の高い組立拠点かつ成長する消費市場として位置づけています。トルーカとモンテレイの空港でのインフラ整備が北米ビジネスジェット市場全体を支える三カ国ネットワークをさらに強化しています。

競争環境

適度な集中度がこの競争環境を特徴づけています:上位5つのOEMが累計納入数の大半を占め、受注残を保有しています。Gulfstreamは受注残の深さでリードし、Bombardierは超長距離イノベーションで、Textron Aviationは客室クラスの幅広さで存在感を示す一方、新規参入者はハイブリッド電動デモンストレーターを探求しています。製品差別化は、SAF(持続可能な航空燃料)適合性、客室デジタル化、およびディスパッチ信頼性指標を中心に展開されており、予測保全アナリティクスによって支援される場合には99.9%に達することもあります。

サービスエコシステムがますます購入者のロイヤルティを左右するようになっています。OEMブランドのMROはサブスクリプションベースのサポートパッケージを提供し、オーナーおよびフリートマネージャーの直接運用コストの変動を抑制します。一方、チャーターアグリゲーターはAIを活用して航空機のポジショニングを最適化し、エンプティレグの走行距離とカーボンフットプリントを削減する独自予約エンジンに投資しています。GogoやViasatなどの接続性プロバイダーは、最終組立時にモジュラーアンテナベイを組み込むことで専用アップグレードパスを育成し、航空機のライフサイクル全体にわたって安定した改修ビジネスの流れを確保しています。

規制コンプライアンスが競争上の優位性として浮上しています。今後のFAA(米国連邦航空局)第5部SMS(安全管理システム)義務に積極的に対応するオペレーターは、プレミアムな保険見積もりと企業契約の獲得を確保します。反対に、訓練インフラが不十分な小規模チャーター会社は、増大する監査コストと大手ブランドへの顧客流出に直面しています。このダイナミクスが進行中の業界再編を支持しており、Wheels Upのフリート取得攻勢やVista Globalの広域地域展開戦略にその証拠が見られます。結果としてのスケールの優位性が価格規律を持続させ、北米ビジネスジェット市場全体にわたって安定した残存価値曲線を支えています。

北米ビジネスジェット産業のリーダー

Textron Inc.

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Embraer S.A

Dassault Aviation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Embraerはビジネスジェット納入機数が2,000機を突破するという重要なマイルストーンを達成しました。マイルストーン機となったPraetor 500は、フロリダ州メルボルンにあるEmbraerの最先端グローバルカスタマーセンターで開催された式典において、企業フライト部門に納入されました。

- 2025年6月:Bombardierは、高性能のChallengerおよびGlobal機50機の大型確定受注と画期的なサービス契約を発表しました。航空機とサービス契約の合計価値は17億米ドルであり、納入は2027年に開始される予定です。

- 2023年10月:Textron Aviationは、Fly AllianceとCessna Citationビジネスジェット最大20機の購入契約を締結し、追加で16機のオプションも含む旨を発表しました。Fly Allianceはこれらの航空機をラグジュアリープライベートジェットチャーター事業に使用する見込みです。

北米ビジネスジェット市場レポートのスコープ

大型ジェット、軽量ジェット、中型ジェットが機体タイプ別セグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| 大型ジェット |

| 中型ジェット |

| 軽量・超軽量ジェット |

| 個人オーナー |

| 企業・法人 |

| チャーター・エアタクシー事業者 |

| 訓練・学術機関 |

| 政府・特殊任務オペレーター |

| 新規航空機購入 |

| 中古機購入 |

| フラクショナルシェア |

| ジェットカード・メンバーシップ |

| 米国 |

| カナダ |

| メキシコ |

| 機体タイプ別 | 大型ジェット |

| 中型ジェット | |

| 軽量・超軽量ジェット | |

| エンドユーザー別 | 個人オーナー |

| 企業・法人 | |

| チャーター・エアタクシー事業者 | |

| 訓練・学術機関 | |

| 政府・特殊任務オペレーター | |

| 所有モデル別 | 新規航空機購入 |

| 中古機購入 | |

| フラクショナルシェア | |

| ジェットカード・メンバーシップ | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 航空機タイプ - 一般航空には企業航空、ビジネス航空、およびその他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - ビジネスジェット(プライベートジェットであり、少人数のグループを運搬するよう設計され、さまざまな用途に使用されるもの)がこの調査に含まれます。

- 機体タイプ - 乗客輸送能力と飛行距離範囲に応じた軽量ジェット、中型ジェット、大型ジェットがこの調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空と航行を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために発行する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって当該航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定の期間内に生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライトステージで輸送した有償旅客数にそのステージの距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| ロードファクター | ロードファクターは、航空業界で使用される指標で、旅客によって占められた利用可能座席数の割合を測定します。 |

| OEM(相手先ブランド製造業者) | OEM(相手先ブランド製造業者)は、従来、その製品が別の会社の製品の部品として使用され、その別の会社が完成品をユーザーに販売する企業として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じて算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む「離陸重量」とも呼ばれる、航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器もしくはシステムが、航空乗務員、地上乗務員、旅客、または第三者に著しい危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| FBO(固定基地オペレーター) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運用サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)とは、流動性金融資産が100万米ドルを超える個人を指します。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)とは、流動性金融資産が3,000万米ドルを超える個人を指します。 |

| FAA(米国連邦航空局) | 運輸省の部門であり、航空を管轄します。航空交通管制を運営し、米国内の航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を担い2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AEW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを装備し、軍隊を指揮・統制します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国からなる30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、およびかつてのトルコの幅広い既存の戦闘機、攻撃機、地上攻撃機を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途なジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘任務への従事を目的として設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器取引ならびに軍縮・軍備管理に関するデータ、分析、勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれる固定翼航空機で、対潜水艦戦(ASW)、対艦戦(AShW)、捜索救難(SAR)などの海上哨戒任務において長時間洋上を飛行するよう設計されています。 |

| マッハ数 | マッハ数とは、特定の航空機の飛行高度における音速に対する真対気速度の比率として定義されます。 |

| ステルス航空機 | ステルスとは、低可視性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知においてほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場の過去データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は、収益および数量ベースで提供されています。販売量への換算に際しては、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、価格設定にはインフレを含みません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家のネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層と機能から選出されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム