中東・アフリカジェットチャーターサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

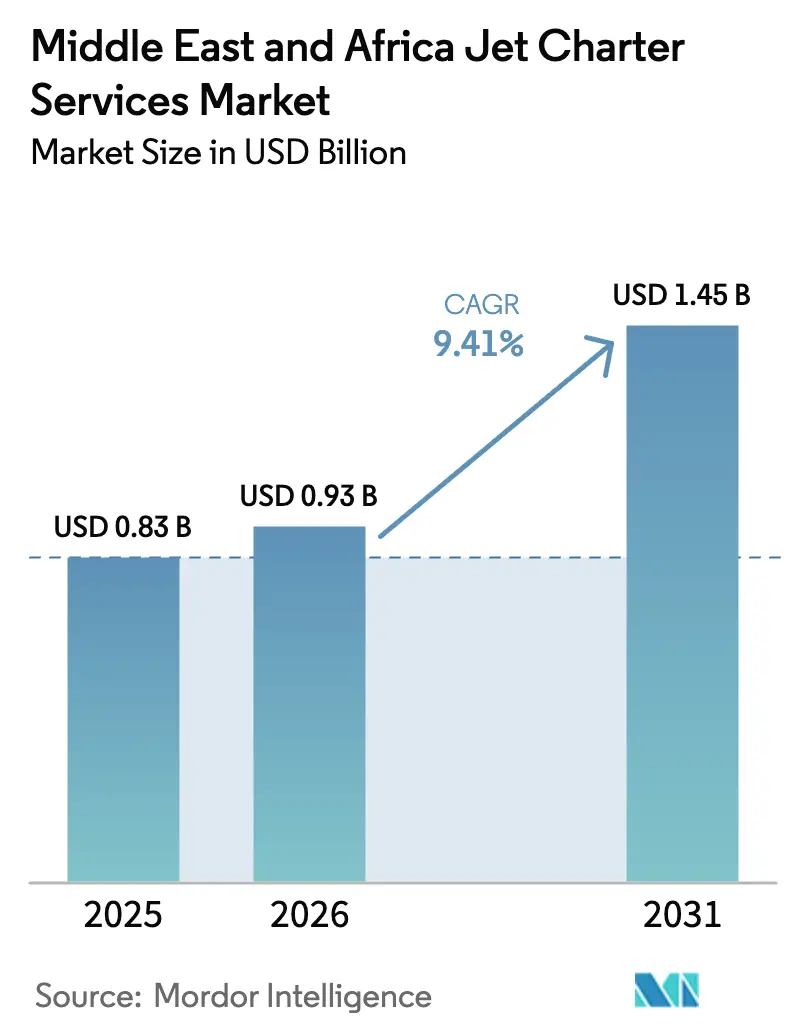

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカジェットチャーターサービス市場分析

中東・アフリカジェットチャーターサービス市場規模は、2025年の8億3,000万米ドルから2026年には9億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)9.41%で2031年までに14億5,000万米ドルに達すると予測されています。2025年はラージ航空機が需要を牽引しました。これは、湾岸諸国、アフリカ、ヨーロッパにまたがる国境を越えた法人向け出張ニーズによるものです。一方、ミッドサイズジェットは、サウジアラビアの国内線自由化が超長距離能力を必要としない高頻度のGCC域内シャトル便の需要を解放することで、最も急速な成長が見込まれています。XOなどのプラットフォームが透明性と利用可能性を向上させることで、デジタル対応の予約やプリペイドプログラムへのシフトが進んでおり、市場全体における法人旅行者のリピート利用が増加しています。アラブ首長国連邦(UAE)とサウジアラビアに新設された専用FBO(固定基地運営者)は、プライベートターミナルおよびハンガー容量を拡充し、グラウンドタイムを短縮するとともに、幹線ハブのスロット圧迫を緩和しており、今後10年間の持続的な成長を支えています。湾岸諸国における富裕層(HNWI)数の増加とアフリカの富裕層基盤の拡大により、潜在的な顧客層が広がっている一方、人材不足と燃料価格の変動は、オペレーターが価格設定と計画において対処すべき逆風として残っています。

主要レポートのポイント

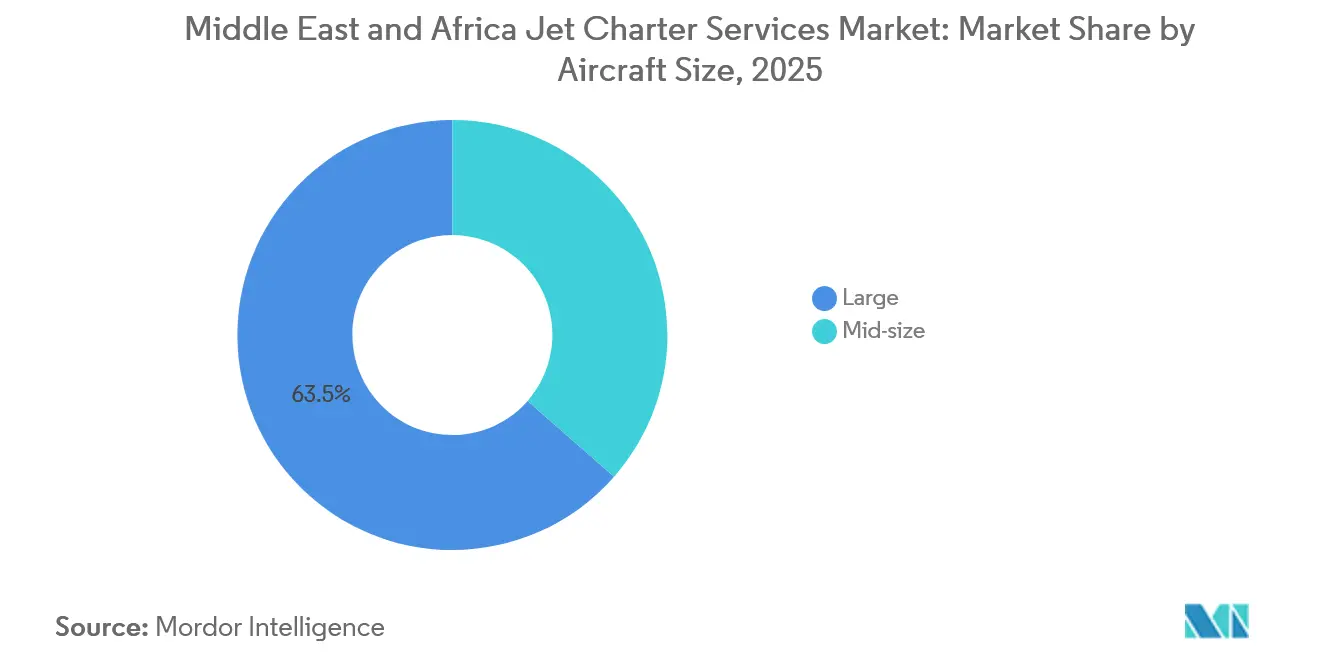

- 航空機サイズ別では、ラージジェットが市場を主導し、2025年の収益の63.54%を占めました。ミッドサイズジェットは、サウジアラビアの国内路線の外国オペレーターへの開放に牽引され、2031年までに年平均成長率(CAGR)10.45%で成長すると予測されています。

- サービスモデル別では、オンデマンドチャーターサービスモデルが2025年の中東・アフリカジェットチャーターサービス市場規模の72.40%を占めました。ジェットカードメンバーシップは、摩擦を軽減し利用可能性を確保するデジタルプラットフォームに支えられ、2031年までに年平均成長率(CAGR)12.87%で成長すると予測されています。

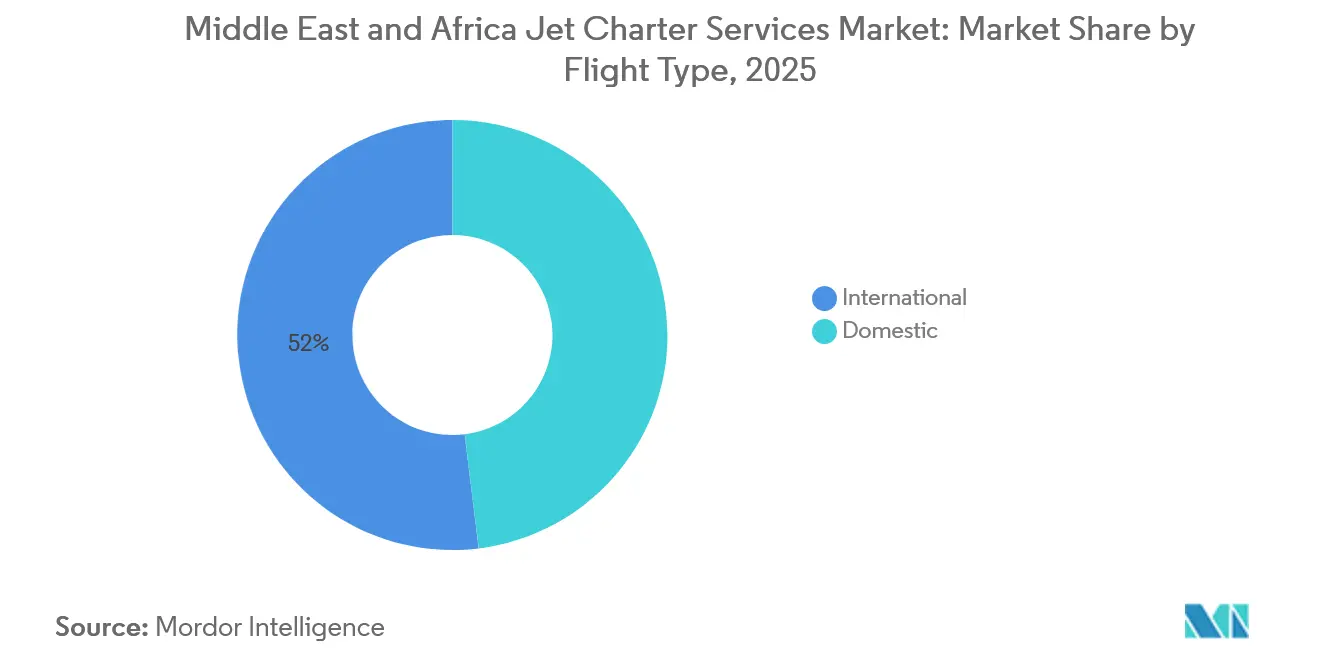

- フライトタイプ別では、国際線が2025年の中東・アフリカジェットチャーターサービス市場の51.95%を占めました。国内路線は2031年までに年平均成長率(CAGR)11.40%で成長すると予測されています。

- エンドユーザー別では、法人・中小企業が2025年の市場の41.25%を占めました。スポーツ・エンターテインメント分野の予約は、2030年リヤド万博や2034年FIFAワールドカップなどのイベントに牽引され、2031年までに年平均成長率(CAGR)11.80%で成長すると予測されています。

- 地域別では、中東が2025年の市場規模の75.45%のシェアを占めました。同地域は年平均成長率(CAGR)9.87%で最も速い成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカジェットチャーターサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCおよびアフリカ主要経済圏における富裕層(HNWI)・超富裕層(UHNWI)人口の増加 | +2.8% | GCCコア、南アフリカ、モロッコ、モーリシャス | 中期(2~4年) |

| サウジアラビア国内チャーター市場の規制自由化 | +1.9% | サウジアラビア、クウェートおよびオマーンへの波及 | 短期(2年以内) |

| UAE、サウジアラビア、カタールにおける専用FBOおよびプライベートターミナル容量の拡充 | +1.6% | UAE、サウジアラビア、カタール | 中期(2~4年) |

| デジタルおよびアプリベースの予約プラットフォームの急速な普及 | +1.2% | UAE、サウジアラビア、南アフリカ | 短期(2年以内) |

| メガイベント向けグループチャーターの急増 | +0.9% | サウジアラビア、UAE、カタール、バーレーン | 中期(2~4年) |

| ナミビア、アンゴラ、セネガルにおけるエネルギーメガプロジェクトによるサイトアクセスチャーターの需要喚起 | +0.7% | 西アフリカおよび南部アフリカ、南アフリカハブへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCおよびアフリカ主要経済圏における富裕層(HNWI)・超富裕層(UHNWI)人口の増加

湾岸諸国全域における富裕層(HNWI)の増加は、プレミアムオンデマンドおよびプログラムチャーターの購買層を拡大しています。GCCおよびアフリカ全域における富裕層(HNWI)・超富裕層(UHNWI)の資産増加は、7兆3,000億米ドルのソブリン資産と93億6,000万米ドルのプライベートキャピタルフローに支えられ、プライベート航空に対する前例のない需要を生み出しています。富裕層の増加、高級不動産投資、国境を越えたモビリティが、地域および世界のハブにおける高頻度のプライベート旅行を促進しています。[1]出典:Knight Frank Research、「プライベートキャピタルレポート2025年」、Knight Frank、knightfrank.com UAEは2025年までに9,800人の富裕層を引き付けると予測されており、ドバイとアブダビを中心としたジェットカードや法人シャトルプログラムのリピート利用の可能性が高まっています。アフリカでは、富裕層人口12万2,500人が今後10年間で65%増加すると予測されており、南アフリカの4万1,100人の富裕層(HNWI)とモロッコの2025年における7,500人の富裕層が、湾岸ハブを補完する多極的な需要センターを形成していることを示しています。地域の富の拡大は、ファミリーオフィスや法人がアフリカ、ヨーロッパ、アジアへの投資をローテーションさせるにつれて大陸間の旅程を増加させ、中東・アフリカジェットチャーターサービス市場における複雑な複数区間の旅行においてプライベートチャーターが選好されることを後押ししています。GCC主要都市における富の集積の高まりは、より新しく大型キャビンのジェットへのフリートアップグレードを促進し、コネクティビティとコンシェルジュサービスをバンドルしてプレミアム収益を維持するオペレーター戦略を支えています。

サウジアラビア国内チャーター市場の規制自由化

サウジアラビアは2025年5月にカボタージュ規制を撤廃し、国内チャーター市場を外国オペレーターに開放することで、単一契約のもとでより高頻度かつ複数区間の旅程への需要をシフトさせました。この政策変更は、2030年までに20億米ドルのプライベート航空産業を目標とする一般航空ロードマップ、および国内路線密度を深化させる新設の専用ビジネス航空空港・ターミナルと整合しています。サウジアラビアにおけるビジネスジェットの活動は2024年にすでに増加しており、これは中東・アフリカジェットチャーターサービス市場全体において自由化が潜在需要を顕在化させていることを示すシグナルです。VistaJetは2025年8月に国内線の運航が承認された最初の外国オペレーターとなり、2025年上半期にサウジアラビアのメンバー数が大幅に増加したと報告しており、新たに開放されたセグメントにおけるファーストムーバー優位性を実証しています。Air Charter Serviceは2025年9月にリヤドオフィスを開設し、法人シャトル需要の取り込みを図りました。これは規制変更後の業界の迅速な動員を反映しています。[2]出典:Air Charter Service、「Air Charter Serviceがサウジアラビアおよびグローバルで39番目のオフィスを開設」、Air Charter Serviceニュース、aircharter.co.uk

UAE、サウジアラビア、カタールにおける専用FBOおよびプライベートターミナル容量の拡充

UAEとサウジアラビアの新設FBOおよびプライベートターミナルは、ハンガーおよび旅客容量を拡充し、折り返し時間を短縮するとともに、商業ターミナルへの圧力を緩和しています。Gama Aviationは2026年1月に6,500万米ドルのシャルジャビジネス航空センターを開設しました。同センターは大型ハンガーとVIPターミナルを備え、プライベートフライトにおけるスロット制約のあるドバイ国際空港の実質的な代替拠点となっています。ラアス・アル=ハイマ国際空港は、UAEのビジネス航空ユーザーの出発オプションをさらに多様化するためにプライベート航空コンプレックスを増設しています。ドバイ・ワールド・セントラルは2025年に2万289回の移動増加を記録した後、ビジネス航空インフラを拡充しており、中東・アフリカジェットチャーターサービス市場における地域のプライベート航空の中核としてのドバイサウスの地位を強化しています。サウジアラビアでは、キング・サルマン国際空港の拡張に専用プライベート航空ターミナルとVIP施設が含まれており、首都のビジネス航空容量を強化しています。カタールのハマド国際空港は、主要イベントに関連するプレミアムチャーターフライトを支援する一般航空インフラを備えており、Qatar Executiveのフリート拡充を補完しています。

デジタル/アプリベースの予約プラットフォームの急速な普及

デジタルプラットフォームは見積もり時間を短縮しリアルタイム価格設定を可能にしており、法人バイヤーや富裕層(HNWI)がチャーターにアクセスする方法を変革しています。VistaのXOマーケットプレイスは2025年後半に中東クライアント向けの機能を追加し、中東・アフリカジェットチャーターサービス市場全体において幅広い航空機の利用可能性の集約、迅速な見積もり、価格透明性の向上を実現しました。Elevate Jetが2026年2月にインスタント予約アプリをローンチしたことは、プライベート航空においてモバイルファーストのアクセスと迅速な確認に対する期待が高まっていることを示しています。Air Charter LLCは2025年10月にAI搭載の予約エンジンを導入し、見積もり生成と需要ベースの調整を自動化することで、取引の摩擦を軽減し一貫したリードタイムを実現しました。VOOの法人予約ツールとの統合は、プライベートジェットのインベントリが企業のポリシーおよびレポートニーズに対応するため、より広範なビジネストラベルテクノロジースタックに統合されつつあることを示しています。地域規模では、Vistaはビジネスジェットによるグローバルな国際線フライトの相当なシェアを報告しており、テクノロジー主導のオペレーターに対して分散した地域ブローカーに対する価格決定力とネットワーク上の優位性をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離フリートに対する燃料価格の変動と高い営業費用(OPEX) | -1.4% | グローバル、中東・アフリカにおけるコスト上昇リスクの高まり | 短期(2年以内) |

| サハラ以南アフリカにおける空港インフラの不備と許可取得の遅延 | -0.9% | 主要ハブ以外のサハラ以南アフリカ | 長期(4年以上) |

| 湾岸ハブにおけるスロットおよびエプロンの混雑によるピークシーズン容量の制限 | -0.7% | ドバイ、アブダビ、ドーハ、および波及地域 | 中期(2~4年) |

| 中東・アフリカにおけるパイロットおよび整備士の人材不足 | -0.6% | 中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離フリートに対する燃料価格の変動と高い営業費用(OPEX)

燃料価格の変動はオペレーターのマージンへの圧力を継続的に与え、スポットチャーターの価格設定を複雑にしています。米国のデータによると、2026年1月のジェット燃料コスト(1ガロンあたり)は12月比で上昇しており、すべての地域のオペレーターがヘッジするか、または航空運送事業者(BTS)の価格設定に転嫁しなければならない継続的な変動性を示しています。Argus米国ジェット燃料指数も2026年初頭の主要ハブにおける価格上昇を示しており、これは需給バランスの逼迫と精製品供給の混乱(A4A)と一致しています。中東の紛争は2026年3月に地域のジェット燃料ベンチマークを押し上げました。クラックスプレッドが拡大し、中東・アフリカジェットチャーターサービス市場において一般的な大陸横断フライトを運航する長距離フリートのコストが上昇しました。オペレーターは燃料消費量の少ない新型航空機を優先的に導入し、価格急騰時のマージンを守ることで、法人および富裕層(HNWI)のリピートクライアント向けプログラム価格の安定化を図っています。複数年契約は、サーチャージをより予測可能な形で吸収する手段を提供します。一方、純粋なスポット購入者は、中東・アフリカジェットチャーターサービス市場全体において変動期に旅行見積もりの大きな変動に直面します。

サハラ以南アフリカにおける空港インフラの不備と許可取得の遅延

構造的なインフラのギャップと複雑な許可取得プロセスが、特に主要ハブ以外のアフリカにおける潜在的な需要を制約しています。アフリカ航空会社協会(AFRAA)は2040年までの相当な航空インフラ資金ギャップを指摘しており、多くの空港における容量のボトルネックがチャーターのスケジュール信頼性に影響を与えています。[3]出典:AFRAA、「マスタークラス2:アフリカの旅行需要増加の取り込み」、AFRAA、afraa.org 多くの地方都市では効率的なグラウンドハンドリングとテクノロジーが不足しており、中東・アフリカジェットチャーターサービス市場における折り返し時間の増加と航空機稼働率の低下を招いています。オペレーターはまた、南アフリカなどの主要市場において許可取得のリードタイムが長期化していると報告しており、保守的なスケジューリングバッファーを余儀なくされ、時間節約という価値提案を損なう可能性があります。南アフリカの主要ハブにおける設備投資計画は容量改善を目指しています。しかし、アップグレードはエネルギーやサファリルートが成長している地方都市ではなく、主要ゲートウェイに集中したままです。その結果、適切に運営されているハブが改善されている一方で、地方の飛行場では依然として長いリードタイムが必要であり、中東・アフリカジェットチャーターサービス市場においてアフリカ路線を運航するオペレーターには堅牢なコンティンジェンシープランニングが求められるという二極化した状況が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機サイズ別:カボタージュ開放によりミッドサイズジェットが台頭

ラージ航空機は2025年の市場シェアの63.54%を占めてリードしました。これは、国境を越えた役員出張が複数区間のミッションにおいてより長い航続距離と大型キャビンを必要としたためです。ミッドサイズジェットは、サウジアラビアの国内線自由化が航続距離、キャビンの快適性、時間あたりコストのバランスを取ったGCC域内シャトル便への安定した需要を生み出すことで、2031年までに年平均成長率(CAGR)10.45%で最も速い成長が見込まれています。ライトジェットは単一国内の特定都市間ペアや短距離地域ホップに対応しています。しかし、最短路線では高頻度のビジネスクラス定期便との競合がチャーターの価値提案を狭める可能性があります。エネルギー市場へのサイト訪問を計画している法人は、ミッドサイズジェットを活用して燃料効率と乗務時間を最適化しながら、機内での生産性を維持しています。シャルジャとラアス・アル=ハイマにおけるFBO開発は高頻度運航を促進しており、中東・アフリカジェットチャーターサービス市場におけるミッドサイズ展開戦略と整合しています。

オペレーターは、ミッションプロファイルがミッドサイズの性能エンベロープに適合するサウジアラビア国内およびGCC国境を越えた飛行の成長を取り込むためにフリートを配置しています。Vista Globalが最近コミットしたBombardier Challenger 3500航空機は、ミッドサイズ容量を強化し、2026年以降の持続的な成長への信頼を示しています。中東・アフリカジェットチャーターサービス産業では、オペレーターが超長距離需要と増大するミッドサイズ稼働率のバランスを取るためにフリートを多様化する動きも見られます。ミッドサイズ機種の稼働率が上昇するにつれて、オペレーターは快適性を損なうことなく1日あたりの出発便数を増やすことができ、市場における資本収益率の向上に貢献します。

サービスモデル別:ジェットカードメンバーシップが従来のオンデマンドを変革

オンデマンドチャーターは2025年の中東・アフリカジェットチャーターサービス市場の72.40%のシェアを占め、取引型予約が法人および富裕層(HNWI)クライアントのデフォルト行動として定着していました。ジェットカードメンバーシップは、プリペイド時間と利用可能性の保証が価格変動よりも時間の確実性を優先するリピートユーザーを引き付けることで、2031年までに年平均成長率(CAGR)12.87%で最も速い成長モデルになると予測されています。サブスクリプションモデルとフラクショナル統合は、航空機登録と輸入関税に関する規制の複雑さから、地域では依然として小規模にとどまっています。シェアードチャーターはプライバシーの好みから普及が限定的ですが、一部の予測可能な幹線路線では緩やかな採用が見られます。

デジタルマーケットプレイスがリアルタイム価格設定とインベントリの可視性を標準化するにつれて、摩擦が低下しプリペイドプログラムのリピート利用が増加しています。2025年のVistaJetのサウジアラビアにおけるプログラムメンバー数の増加は、中東・アフリカジェットチャーターサービス市場内でのプログラム経済と国内線自由化の相互強化を示しています。サウジアラビアはVistaJetにとって重要な成長市場として確立されており、多くの機会を提供しています。2025年上半期、同社はサウジアラビアにおけるVistaJetプログラムメンバー数が前年比32%増加したと記録しており、国内外のクライアントの間で国内線・国際線の両方のフライトソリューションに対する需要が高まっていることを示しています。中東・アフリカのジェットチャーターサービス産業は、散発的な購入から、イベントのピーク時における保証されたアクセスを支える関係ベースのコミットメントへと移行しています。堅牢なテクノロジースタックとプログラム管理能力を持つオペレーターは、クライアントが時間とサービスレベルを確保するにつれて、ウォレットシェアを獲得するうえで最も有利な立場にあります。

フライトタイプ別:規制改革後に国内路線が加速

国際線は2025年のフライトタイプ別収益の51.95%を占め、湾岸諸国からヨーロッパへの回廊や、役員出張に便利な定期便が不足しているアフリカ域内の接続路線が牽引しました。国内路線は、サウジアラビアの一般航空ロードマップとカボタージュ撤廃により外国オペレーターが国内旅程を運航できるようになることで、2031年までに年平均成長率(CAGR)11.40%で成長すると予測されています。リヤドからジェッダやアブダビからドバイなどの短距離国内シャトル便は、長距離の地上移動と比較して移動時間を短縮します。リヤドからネオムなどの長距離国内路線は、開発ゾーンや観光地へのチャーターを拡大します。国際長距離路線は、ノンストップ能力がプレミアム収益を維持する超長距離ジェットの収益を引き続き支え、中東・アフリカジェットチャーターサービス市場のフリートミックスを支えています。

外国AOC(航空運送事業者証明)へのサウジアラビア国内サービスの開放により、以前は航空機の乗り換えが必要だった複数区間の契約が可能となり、旅程の摩擦と時間が削減されています。VistaJetの2025年8月のファーストムーバー参入は、オペレーターが空の便を削減し価格を引き締めるために地域的に航空機を再配置するにつれて、即座の機会を示しています。国際短距離路線は豊富な商業便スケジュールにより価格感応度が高いままですが、時間的に重要な役員出張はプライベート需要を引き続き支えています。中東・アフリカジェットチャーターサービス産業は、航空機が1日に複数の往復を完了できる国内セクターでの資産稼働率向上の恩恵を受け、1日あたりの収益と燃料経済性を改善しています。許可取得とコンプライアンス計画は、慎重な調整なしにはスケジュールが長期化する可能性があるアフリカの国境を越えた運航において引き続き重要です。

エンドユーザー別:イベントカレンダーによりスポーツ・エンターテインメントチャーターが急増

法人・中小企業は2025年の需要の41.25%を占め、役員出張、取締役会、エネルギーサイトへのアクセスに柔軟なスケジューリングと直行ルーティングが必要とされました。スポーツ・エンターテインメントは、地域がF1カレンダー、2030年リヤド万博、2034年FIFAワールドカップを開催することで、2031年までに年平均成長率(CAGR)11.80%で最も速い成長エンドユーザーセグメントになると見込まれています。富裕層(HNWI)およびプライベート旅行者は依然として大きなコホートを形成しており、政府および非政府組織(NGO)は外交・人道的ミッションのためにチャーターに依存しています。イベントのピーク時には出発ウィンドウが圧縮されランプの混雑が増すため、ハンガースペースと乗務員の宿泊施設を事前に確保したオペレーターが有利となります。

イベント時の価格ダイナミクスは、保証されたタイミングに対する支払い意欲を示しています。イベント時の価格ダイナミクスは、保証されたタイミングに対する支払い意欲を浮き彫りにしています。例えば、ジェッダで開催されるサウジアラビアグランプリ期間中、パリからの長距離ジェットチャーターは通常7万~9万ユーロ(7万6,300~9万8,100米ドル)の片道料金となり、代替手段に大きな乗り継ぎリスクが伴う場合のサーチャージ受容を示しています。プログラムメンバーシップは、法人が変動期のエクスポージャーを抑制し、重要な会議への参加を確保するのに役立ちます。政府および非政府組織(NGO)のチャーターは、中東・アフリカジェットチャーターサービス市場における季節的な変動をバランスさせるリピートボリュームと安定した回収を提供します。Qatar Executiveのフリート拡充に伴う収益増加は、国営オペレーターが国家利用とプライベート利用のケースを並行して対応できることを示しています。

地域分析

中東は2025年の需要の75.45%を占め、サウジアラビアの国内線自由化とUAEのFBO拡充が飛行機会の増加と折り返し時間の短縮を可能にすることで、2031年までに年平均成長率(CAGR)9.87%で最も速い成長が見込まれています。ドバイサウスは2025年に2万289回のビジネス航空移動を記録し、中東・アフリカジェットチャーターサービス市場における地域のプライベートトラフィックのハブとしての中心的役割を確認しました。サウジアラビアのフライト活動は増加し、2025年のVistaJetの国内線認可は、法人および富裕層(HNWI)の摩擦を軽減する国内サービスの急速な構築を示しています。Qatar Executiveのフリート追加は長距離能力を支援し、プレミアム旅行者向けのGCCとヨーロッパを結ぶドーハの役割を強化しています。

アフリカは2025年の需要の24.55%を占めましたが、主要ハブ以外での成長を遅らせるインフラと許可取得の障壁に直面しています。アフリカ航空会社協会(AFRAA)は、多くの空港における容量制約が運営コストを増加させ、地方路線の予測可能性を低下させる重大な資金ギャップを強調しています。南アフリカの規制の進展により、ExecuJetなどの認定プロバイダーが現地登録の航空機に対して重整備を実施できるようになり、地域フリートの耐空性と折り返し時間が改善されています。ガーナとナイジェリアにおける西アフリカのエネルギーロジスティクスは、サイトアクセスのための効率的なソリューションとしてチャーターが依然として有効な乗務員ローテーションを必要としています。モロッコの富裕層基盤の拡大は、プレミアムレジャーおよびビジネス旅行と整合する北アフリカからヨーロッパへの路線を強化しています。

今後を展望すると、中東の成長は新設のプライベートターミナル容量とイベント主導のトラフィックに支えられ続ける可能性が高い一方、アフリカの成長は許可取得改革と地方空港への的を絞った投資に依存しています。オペレーターは、規制上の制限を乗り越え、国内でより多くのバリューチェーンを取り込むために地域パートナーシップと子会社を形成しています。中東・アフリカジェットチャーターサービス市場は、現代的なフリートと専用FBOインフラに支えられた信頼性の高いスケジューリングと一貫したサービスレベルで湾岸とアフリカのネットワークを結ぶオペレーターに報いるでしょう。

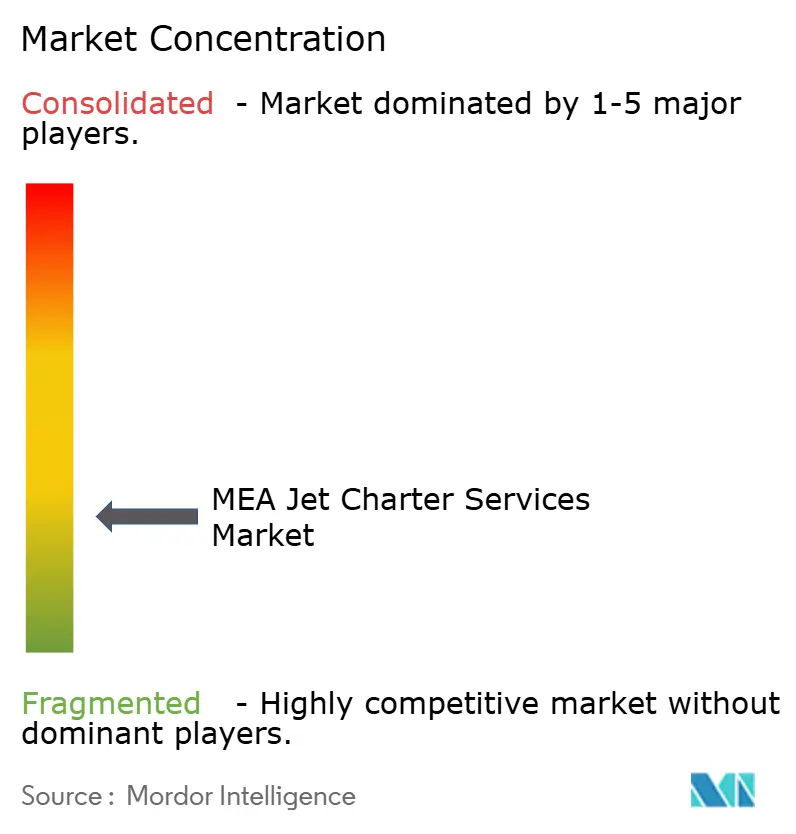

競合状況

競合状況は依然として分散しています。Royal Jet LLC、Qatar Executive、VistaJet、Empire Aviation Group、ExecuJet、NASJET、DC Aviation Al-Futtaim は、中東・アフリカジェットチャーターサービス市場全体においてフリートの品質、コネクティビティ、一貫したサービス成果で競い合っています。VistaJetのサウジアラビアにおける国内線認可はファーストムーバーの機会を生み出し、2025年のメンバー数の増加は新たに開放されたセグメントでの初期の地位確立の成功を示唆しています。Empire Aviationはドバイのモハメッド・ビン・ラシード航空宇宙ハブに新本社を建設中であり、ドバイサウスがプライベート航空インフラを拡充するにつれてハンガーアクセスを確保し、運営管理を強化しています。

オペレーターはまた、コネクティビティとテクノロジーを活用して差別化を図っています。Qatar ExecutiveのG650ERフリートへのStarlinkの導入は、機内でのリアルタイムコラボレーションを強化しており、これはフライト中にビジネスを行うクライアントにとって重要です。XOなどのデジタルアグリゲーターやAirCharter.comなどのイノベーターは予約時間を短縮しリアルタイム価格設定を公開しており、中東・アフリカジェットチャーターサービス市場において従来のブローカーからプラットフォーム対応オペレーターへのシェアシフトを促進する可能性があります。ExecuJetのMRO(整備・修理・オーバーホール)拡充とパートナーシップ(新たな塗装能力を含む)は、折り返し時間の社内管理を強化し、ピーク時のサードパーティへの依存を軽減しています。

バランスシート戦略とフリートコミットメントも競争上のポジショニングを形成しています。Air Charter Serviceのリヤドオフィスは現地プレゼンスを拡大し、国内シャトルや複数区間の旅程に対する政府および企業の需要を支援しています。シャルジャとラアス・アル=ハイマでFBO容量が拡充されるにつれて、早期にリースとハンガースロットを確保したオペレーターは、より速い折り返し時間とピーク時のアクセス向上という物流上の優位性を獲得できます。競争の行方は、規制の自由化がサウジアラビアを超えてどれだけ速く広がるか、そしてオペレーターが中東・アフリカジェットチャーターサービス市場全体において頻繁な旅行者を長期メンバーに転換するためにプログラムとテクノロジーを拡張できるかどうかによって形成されるでしょう。

中東・アフリカジェットチャーターサービス産業リーダー

Royal Jet LLC

VistaJet Group Holding Limited

ExecuJet Aviation Group AG

Empire Aviation Group

Qatar Executive (Qatar Airways Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Empire AviationによるGulfstream G600のフリートへの追加は、高性能・長距離ビジネスジェットに対する地域需要の増加を反映しています。この動きは、プライベート航空の主要市場としての中東の地位を強化し、フリートの近代化を促進するとともに、進化するクライアントニーズに対応するためのチャーターサービス能力を拡大します。

- 2025年1月:Qatar ExecutiveによるGulfstream G700航空機2機の追加取得によりフリートが24機に増加したことは、超長距離能力の拡充への戦略的投資を示しています。この動向は、プレミアムプライベート航空サービスへの需要の高まり、運航容量の増加を反映しており、グローバルラグジュアリー旅行セグメントにおける市場シェアの強化に向けて同社を位置づけるものです。

中東・アフリカジェットチャーターサービス市場レポートの調査範囲

チャータービジネスモデルは、ユーザーの特定の運航ニーズに基づいて航空機を貸し出すことを含みます。チャーターサービスプロバイダーまたはオペレーターは、パイロットの提供、航空機の整備、および運航管理を担う認可・認定された組織です。チャーターサービスは、チャーターオペレーターとのレンタルプログラムの条件に関する合意に従い、個人、法人、企業、VIP、スポーツ選手、政府関係者に対応します。さらに、チャーター航空機は緊急医療サービス、貨物輸送、機材補給などの他の目的にも適応できます。市場の調査範囲は中東・アフリカに限定されています。

中東・アフリカジェットチャーターサービス市場は、航空機サイズ、サービスモデル、フライトタイプ、エンドユーザー、地域に基づいてセグメント化されています。航空機タイプ別では、市場はライトジェット、ミッドサイズジェット、ラージジェットにセグメント化されています。サービスモデル別では、市場はオンデマンドチャーター、ジェットカードメンバーシップ、サブスクリプションベースのチャーター、フラクショナルチャーター統合、シェアードチャーターにセグメント化されています。フライトタイプ別では、市場は国内線と国際線にセグメント化され、さらに短距離と長距離のサブセグメントに分類されています。エンドユーザー別では、市場は法人・中小企業、富裕層(HNWI)/個人、スポーツ・エンターテインメント、政府、非政府組織(NGO)にセグメント化されています。本レポートはまた、中東の主要5カ国とアフリカの主要4カ国における中東・アフリカジェットチャーターサービス市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて提供されています。

| ライト |

| ミッドサイズ |

| ラージ |

| オンデマンドチャーター |

| ジェットカードメンバーシップ |

| サブスクリプションベースのチャーター |

| フラクショナルチャーター統合 |

| シェアードチャーター |

| 国内線 | 短距離 |

| 長距離 | |

| 国際線 | 短距離 |

| 長距離 |

| 法人・中小企業 |

| 富裕層(HNWI)/個人 |

| スポーツ・エンターテインメント |

| 政府・非政府組織(NGO) |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| オマーン | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ガーナ | |

| モロッコ | |

| ナイジェリア | |

| その他のアフリカ |

| 航空機サイズ別 | ライト | |

| ミッドサイズ | ||

| ラージ | ||

| サービスモデル別 | オンデマンドチャーター | |

| ジェットカードメンバーシップ | ||

| サブスクリプションベースのチャーター | ||

| フラクショナルチャーター統合 | ||

| シェアードチャーター | ||

| フライトタイプ別 | 国内線 | 短距離 |

| 長距離 | ||

| 国際線 | 短距離 | |

| 長距離 | ||

| エンドユーザー別 | 法人・中小企業 | |

| 富裕層(HNWI)/個人 | ||

| スポーツ・エンターテインメント | ||

| 政府・非政府組織(NGO) | ||

| 地域別 | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ガーナ | ||

| モロッコ | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

新たなプライベート航空インフラはどこで容量圧迫を緩和しているか?

本セクターは2026年から2031年にかけて年平均成長率(CAGR)9.41%で成長し、2031年までに14億5,000万米ドルに達すると予測されています。

中東・アフリカジェットチャーターサービスにおいてどの航空機カテゴリーが需要をリードしているか?

ラージジェットは2025年に63.54%のシェアでリードしており、GCCハブとアフリカおよびヨーロッパを結ぶ長距離法人ミッションに支えられています。

デジタルプラットフォームは地域のチャーター購買をどのように変えているか?

XOなどのマーケットプレイスやAI対応システムは見積もり時間を短縮し価格透明性を向上させており、リピート利用を促進しプログラムメンバーシップの成長を支えています。

中東・アフリカチャーター全体で最も速く成長しているエンドユーザーセグメントはどこか?

スポーツ・エンターテインメントは、F1カレンダー、2030年リヤド万博、2034年FIFAワールドカップに支えられ、2031年までに年平均成長率(CAGR)11.80%で成長すると予測されています。

新たなプライベート航空インフラはどこで容量圧迫を緩和しているか?

シャルジャ、ドバイサウス、ラアス・アル=ハイマ、リヤドにおける新設・拡充されたプライベートターミナルとハンガーが折り返し時間を短縮し、拠点航空機の容量を増加させています。

最終更新日: