アジア太平洋ビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.5 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

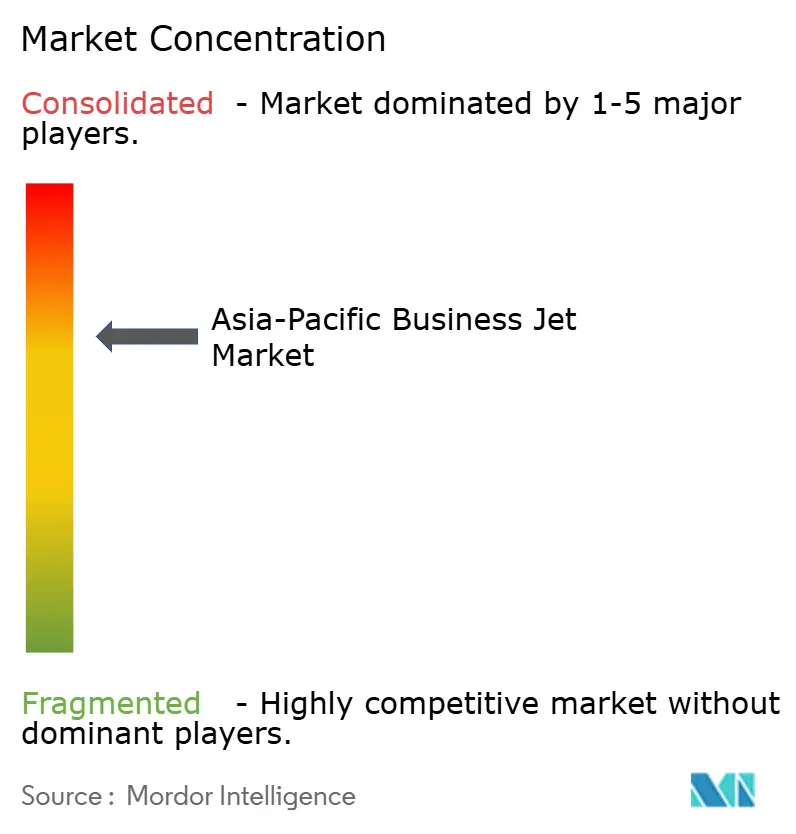

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ビジネスジェット市場分析

アジア太平洋ビジネスジェット市場規模は、2025年の33億4,000万USDから2026年には35億USDへと成長し、2026年~2031年の年平均成長率4.88%で2031年までに44億5,000万USDに達すると予測されています。需要は、企業の時間節約、継続的なチャーター需要の取り込み、および地域のFBOとMRO能力の段階的な向上を中心に集約されています。事業者は大型キャビン能力が大陸間接続に不可欠である一方、より短い地域内ミッションに合わせてフリートを調整しています。OEMの受注残の増加と機体形状に関する供給動態により、運用コストの低下と信頼性の向上がもたらされています。パイロット確保と空港アクセスにおける構造的な制約は、引き続き路線計画と資産稼働率に影響を与えており、これがアジア太平洋ビジネスジェット市場全体の価格設定とサービスモデルに影響を及ぼしています。

主要レポートのポイント

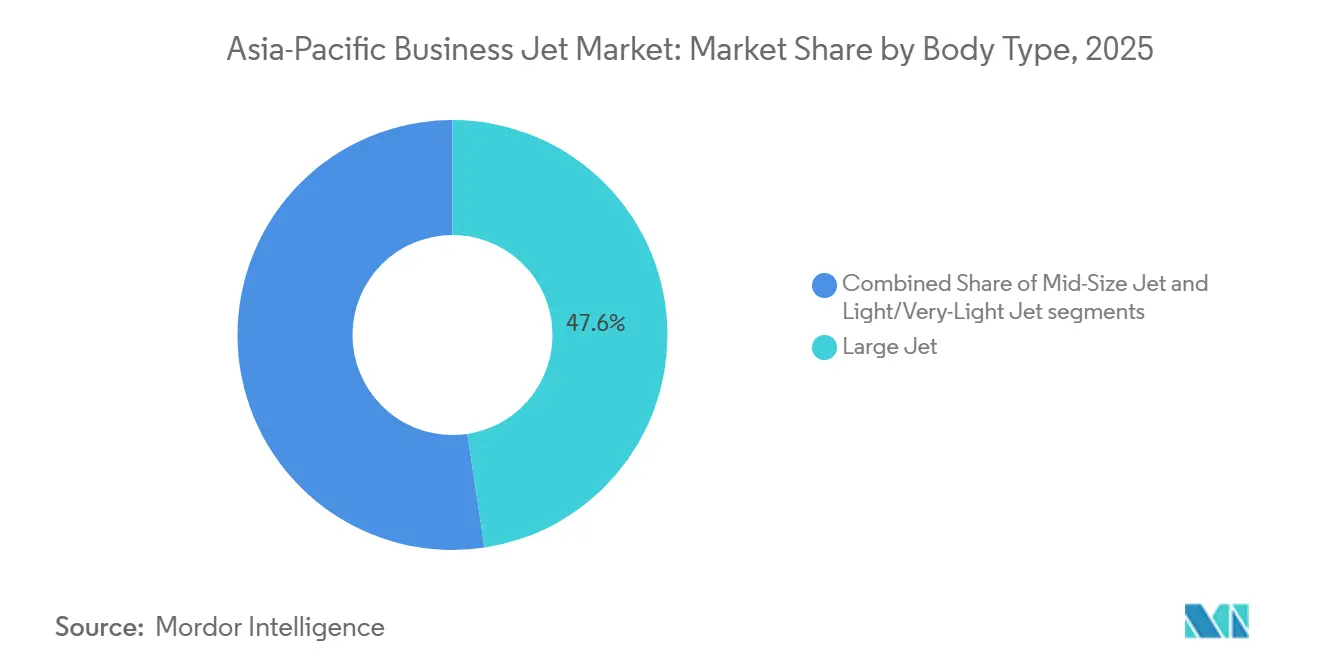

- 機体タイプ別では、大型ジェットが2025年に47.62%の収益シェアをリードし、小型・超小型ジェットは2031年にかけて年平均成長率6.12%で拡大する見込みです。

- エンドユーザー別では、企業・法人が2025年に50.31%の市場シェアを保有し、チャーター・エアタクシー事業者は2031年にかけて年平均成長率6.35%を記録すると予測されています。

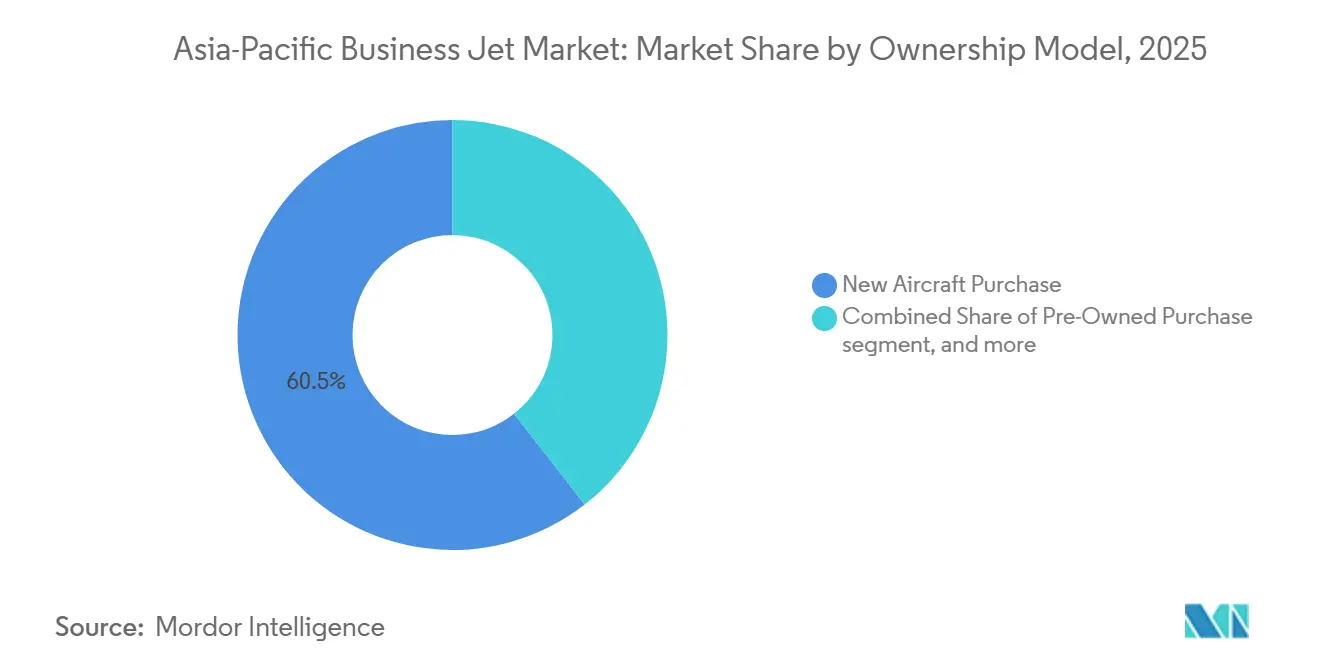

- 所有モデル別では、新規航空機購入が2025年の取引の60.54%を占め、ジェットカードおよびメンバーシッププログラムは2031年にかけて年平均成長率8.37%で成長すると見込まれています。

- 地域別では、中国が2025年に33.67%を占め、インドは2031年にかけて年平均成長率7.18%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ビジネスジェット市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン | |

|---|---|---|---|---|

| アジア太平洋における富裕層(HNWI)および企業資産の増加 | +1.8% | 中国、インド、シンガポールに集中するグローバル | 中期(2〜4年) | |

| 新型コロナウイルス感染症後のポイント・ツー・ポイント・チャーター需要の急増 | +1.2% | アジア太平洋中核、東南アジアへの波及 | 短期(2年以内) | |

| FBOおよびMROインフラの拡充 | +0.9% | シンガポール、マレーシア、インド、中国 | 長期(4年以上) | |

| チャーター事業者のフリート近代化プログラム | +0.7% | インド、オーストラリア、東南アジア | 中期(2〜4年) | |

| 二次空港の夜間スロット自由化(ASEAN) | +0.4% | タイ、ベトナム、インドネシア、マレーシア | 短期(2年以内) | |

| 時間的制約のある国境を越えた電子商取引エグゼクティブ出張 | +0.3% | 中国、東南アジア、オーストラリア | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

アジア太平洋における富裕層(HNWI)および企業資産の増加

地域全体における企業および個人顧客の出張パターンは、時間の節約とスケジュール管理をますます重視するようになっています。アジアの組織を対象とした調査によると、企業幹部の63%が出張にビジネス航空を利用しており、プライベートエクイティ、ヘッジファンド、ファミリーオフィスでは69%に上昇しています。[1]Airbus Corporate Jets、「アジアの組織によるビジネス航空利用」、Airbus Corporate Jets ニュースルーム、acj.airbus.com 利用者は商業便と比較して1回の移動につき2〜3時間の時間節約を挙げており、フリートの拡大とチャーター利用の生産性向上の根拠を強化しています。こうした行動変容は、より多くの企業ユーザーがポイント・ツー・ポイント・アクセスを日常的な旅程に組み込むにつれて、アジア太平洋ビジネスジェット市場の予測成長と一致しています。プライベートキャピタルと企業財務が信頼性を優先するにつれて、フライト部門とチャーター事業者は裁量的支出サイクルから組み込み型ソリューションへと進化しています。その結果、アジア太平洋ビジネスジェット市場全体の稼働率と更新を支える、より強靭な需要基盤が形成されています。

新型コロナウイルス感染症後のポイント・ツー・ポイント・チャーター需要の急増

チャーター需要は回復から構造化へと移行しており、事業者は航空会社のハブを迂回する短距離地域ミッション向けのネットワークを設計しています。シンガポールのチャンギ空港とセレター空港では、2023年のビジネスジェット出発便数が2019年比で約28%増加しており、混雑した路線における時間的制約のある移動に向けたプライベート輸送への持続的なシフトを示しています。[2]Universal Aviation、「シンガポール空港:2025年ビジネス航空目的地ガイド」、Universal Aviation、universalaviation.aero デジタルプログラムも柔軟性を高めており、アジアにおけるメンバーシップの成長と、旅行者をグローバルに分散したフリートと結びつけるアプリベースのマーケットプレイスでの取引量の増加が見られます。これらの変化は、公開された航空会社のスケジュールよりも予測可能性を重視する企業チームにとって、オンデマンドフライトの実用的な有用性を高めています。この行動変容は、ネットワーク密度が二次都市間で構築されるにつれて、アジア太平洋ビジネスジェット市場における稼働率向上という広範なトレンドを支えています。

FBOおよびMROインフラの拡充

サービスインフラは、フリートの成長に対応し、以前は長距離のフェリーフライトを必要としていたメンテナンスを地域化するために拡大しています。地域の航空サービス市場は、年率5.2%の持続的な拡大に支えられ、2044年までに1,387億USDに達すると予測されており、施設と人材への新規投資の実行可能性を強化しています。[3]Airbus、「Airbusがアジア太平洋航空サービス市場は2044年までに1,387億USDに達すると予測」、Airbus ニュースルーム、airbus.com 主要ハブは容量を拡大しており、北京大興空港にアジア太平洋最大のビジネス航空センターが設置され、香港ビジネス航空センターには5億香港ドル(6,400万USD)の資本プログラムを背景とした新たな世界水準のターミナルが建設されています。OEMおよびエンジンプロバイダーも、ダウンタイムを短縮し部品および重整備の物流費用を削減するため、地域の修理・オーバーホールリソースを拡充しています。これらのプロジェクトは航空機の運航停止期間を短縮し、事業者が小規模フリートの稼働率を最大化できるようにします。累積的に、インフラ整備は総所有コストを削減し、アジア太平洋ビジネスジェット市場全体での新規・中古航空機の安定した吸収を支援します。

チャーター事業者のフリート近代化プログラム

チャーターフリートは、より低い時間当たりコストと改善されたミッション柔軟性を提供するプラットフォームで更新されています。次世代の小型および超中型機は、変動コストを抑制しながら稼働率を高め、顧客体験を向上させる性能、航続距離、キャビン機能を追加しています。[4]Textron Aviation、「次世代セスナ・サイテーション・ビジネスジェットの発表により飛行の未来が到来」、Textron Aviation メディア、txtav.com OEMのロードマップは、段階的な燃料消費量とメンテナンスの改善、および改善された接続性とパイロットの作業負荷軽減を強調しており、より信頼性の高いスケジュールを支援します。新規納入とアップグレードにより、事業者は超長距離タイプへの過剰な資本投下なしに、国内および大陸横断プロファイルにわたるミッションミックスを多様化することもできます。この近代化サイクルは、アジア太平洋ビジネスジェット市場において保証された可用性ソリューションへの需要が高まる中、競争上のポジショニングを強化します。また、共通のアビオニクスとサポートフットプリントを持つフリートを優先する新たなトレーニングおよび人員配置戦略とも一致しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い取得・運用コストおよび為替変動リスク | -0.9% | 新興アジア太平洋市場(インド、インドネシア、マレーシア) | 中期(2〜4年) |

| アジア太平洋のパイロット不足のボトルネック | -0.6% | 中国、インド、東南アジア | 長期(4年以上) |

| 新興アジア太平洋市場における輸入関税および贅沢税 | -0.5% | インド、インドネシア、マレーシア、タイ、フィリピン | 中期(2〜4年) |

| 環境への反対意見および潜在的なスロット制限 | -0.3% | オーストラリア、日本、シンガポール、先進アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い取得・運用コストおよび為替変動リスク

航空機の購入およびライフサイクルコストは主にUSDで表示される一方、多くの事業者の収益は現地通貨で発生するため、調達および運用における財務リスクが高まります。保険、スペアパーツ、メンテナンスプログラムもUSDベンチマークに連動しており、コストの地域化能力を制限し、計画を為替変動に対して敏感にします。特定市場における輸入関税や贅沢税などの財政措置は納入価格に上乗せされ、中規模企業のバランスシート所有を抑制する可能性があります。こうした動態は、資本と残存価値リスクを事業者に移転するアセットライト型アクセスモデルの台頭を支援しています。また、資産のライフサイクル後半でより高いメンテナンスコストを相殺できる場合に特に、中古機取得を促進します。総じて、これらの逆風はアジア太平洋ビジネスジェット市場の一部における新規航空機吸収のペースを緩和します。

アジア太平洋のパイロット不足のボトルネック

人材の制約は構造的であり、稼働率向上と成長に対する最も持続的な障壁の一つであり続けています。地域は今後10年間で約3,000人の新規パイロットを必要とすると予想されており、これは現在のトレーニングパイプラインを上回り、航空会社と企業が同じ人材プールを競い合う中で報酬パッケージへの上昇圧力をかけています。技術者の確保も逼迫しており、メンテナンスのスケジューリングの複雑さが増し、一部の整備のターンアラウンドタイムが長くなっています。地域および国際的なトレーニングパートナーシップが能力を拡大し、ライン就航までの時間を短縮するよう設計されたマルチクルーパスウェイを含む現代的なカリキュラムを導入しています。こうした取り組みにもかかわらず、ほとんどの予測では需給バランスが正常化するまでに数年かかることが示されており、乗務員の確保がフリート展開の拘束条件であり続けています。近代化とトレーニング投資を組み合わせた事業者が、スケジュールと顧客サービスレベルを守るうえで最も有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:大型ジェットが長距離接続を主導

大型ジェットは2025年に47.62%を占め、アジア太平洋ビジネスジェット市場における企業および超富裕層オーナーの持続的な大陸間ミッションニーズを反映しています。プラットフォームのロードマップは、エグゼクティブチームの長距離移動を生産的に保つキャビン、航続距離、接続性の進歩によりこのセグメントを強化し続けています。国内および短距離地域ミッションが主流の市場では、購入と乗務員配置の経済性が多様化したアプローチを支持しています。

小型・超小型ジェットは、より短いステージ長と、より厳しい運用ウィンドウを持つ二次空港へのアクセスの必要性に支えられ、2031年にかけて年平均成長率6.12%で最も速く成長すると予測されています。新世代のアビオニクスとキャビンシステムも乗務員の作業負荷を軽減するのに役立ち、これは逼迫した労働市場における実際的な利点です。アジア太平洋ビジネスジェット産業は、したがって、航続距離の上位における能力と、より短い区間での高頻度展開のバランスを取っています。小型および超中型カテゴリーのリフレッシュサイクルは、燃料消費量の削減と合理化されたメンテナンスイベントによるマージン上の利点を追加します。事業者がこれらのミッションを中心にフリートを調整するにつれて、二次都市間の高密度路線での信頼性とアクセスが向上します。

小型および超中型カテゴリーの採用プロファイルは、快適性や接続性を犠牲にすることなく経済性を向上させるための一貫した推進力を反映しています。OEMポートフォリオへの段階的なアップグレードは、直接運用コストを削減し、顧客の期待に応える現代的なキャビンを提供することでこれらの目標を支援します。チャーターにとっては、ミッション長に合わせた航空機の適正化が価格設定を改善し、対象顧客基盤を拡大します。企業フライト部門にとっては、国内および地域間の移動における柔軟性が航空会社のスケジュールへの依存を減らし、スケジュール管理を向上させます。これらの動態は、アジア太平洋ビジネスジェット市場における小型・超小型ジェットの最速成長見通しを支えています。同時に、大型キャビン能力は大陸横断および太平洋横断ミッションに不可欠であり続けています。アジア太平洋ビジネスジェット産業は、事業者が古い機体を更新し最新のプラットフォーム機能を活用するにつれて、ミックスの最適化を続けるでしょう。

エンドユーザー別:企業・法人が市場の基盤を牽引

企業・法人は2025年に50.31%を占め、アジア太平洋ビジネスジェット市場においてプライベート航空が時間的制約のある生産性向上ツールとして果たす役割を強調しています。出張管理者とCFOは、1営業日に圧縮できる国境を越えたマルチシティの旅程のスケジュール管理を最優先しています。プラットフォームのリフレッシュも優れた機内接続性とキャビンエルゴノミクスを提供し、飛行中の生産性を高め、移動中の機密性の高い議論をサポートします。並行して、資本の固定化と残存価値リスクを避けることを好む企業にとって、チャーターおよびメンバーシップモデルが主流になりつつあります。事業者がデジタルアクセスと路線カバレッジを拡大するにつれて、アドホックチャーターから保証された可用性を持つプログラムへの転換が容易になります。これらの選択は、主要路線の稼働率を高め、事業者のネットワーク計画の経済性を改善します。

チャーター・エアタクシー事業者は2031年にかけて年平均成長率6.35%で成長すると予測されており、アセットライト型アクセスソリューションへの着実な移行を示しています。グローバルな供給とオンデマンド需要を結びつけるデジタルマーケットプレイスが、この移行の主要な推進力です。顧客にとっては、透明な価格設定と信頼性の高いサービスウィンドウが信頼を高め、頻繁な出張の社内承認を簡素化します。事業者にとっては、集約された需要が収益管理を改善し、時間当たりコストを削減する新しい航空機への投資を支援します。アジア太平洋ビジネスジェット産業は、したがって、柔軟性とコスト予測可能性を優先する企業出張ポリシーに強化されたプログラムベースのアクセスへの再バランスを見せています。これらのモデルが成熟するにつれて、サービス層はいくつかの市場において直接所有に対して活動のより大きなシェアを吸収し続けるでしょう。

所有モデル別:従来の購入モデルがサービス競争に直面

新規航空機購入は2025年の取引の60.54%を占め、アジア太平洋ビジネスジェット市場においてより低いライフサイクルコストを持つ現代的な機種を選択する企業のアップグレードと個人購入者に支えられています。購入者は、改善されたアビオニクス、より良い接続性、キャビンデザインからの効率向上を重視しており、これらが合わさって国内および国際ミッションの両方での稼働率向上を支援します。地域におけるOEMサポートフットプリントの強化も、サービスアクセスが稼働時間に影響する場合の新規納入の根拠を強化します。同時に、企業の意思決定者は資本集約度と資金調達コストをプログラムアクセスの予測可能性と比較しています。これは、複雑な所有オーバーヘッドなしに可用性を確保するソリューションへの緩やかな傾斜を促しています。中古機は、特に事業者がメンテナンスカバレッジをバンドルできる場合に、価格帯とミッション適合性が一致する場合に引き続き重要です。

ジェットカードおよびメンバーシッププログラムは、所有モデルの中で最も速い速度で2031年にかけて年平均成長率8.37%で拡大すると予想されており、事業者が管理するリスクと柔軟なアクセスへの構造的な転換を反映しています。デジタルプラットフォームは、フリートと地域にわたる航空機の可用性を単一の顧客体験に統合することで、このパスウェイを容易にします。企業の出張チームは、出張の強度に合わせてスケールする予測可能なアクセスモデルで社内プロセスを標準化できます。価格の透明性が向上するにつれて、完全所有とプログラムの間のトレードオフがより明確になり、より多くのフライトがこれらのオファリングに向かいます。アジア太平洋ビジネスジェット市場は、メンバーシップソリューションが季節的なピーク時に一貫したサービスレベルを提供するにつれて、プログラムベースのアクセスに牽引されて成長すると予測されています。OEMポートフォリオが出発信頼性を向上させる機能を追加するにつれて、プログラムフライトにおける総顧客体験は強化され続けます。

地域分析

中国は2025年に33.67%を占め、アジア太平洋ビジネスジェット市場におけるプライベートキャピタルと企業需要の規模を強調しています。サービスインフラは、より多くの航空機の動きを処理し、ダウンタイムを削減するためのオンサイトメンテナンスを提供できる大型の新センターで拡大しています。空港ターミナルの強化も旅客フローを改善し、ピークイベントウィンドウのより高いスループットをサポートします。運用環境は主要ハブにおけるマクロ政策と容量制約に対して敏感であり続けており、事業者は信頼性と乗務員確保に注力しています。OEMのサービスフットプリントは国内および近隣ハブで拡大しており、部品の可用性を維持し、予定外のイベントのサイクルタイムを短縮しています。これらの変化は、ネットワーク密度が増加するにつれて稼働率の基盤を強化します。

インドは、企業出張の強度とサービスインフラの段階的な改善に支えられ、2031年にかけて年平均成長率7.18%で成長すると予測されています。地域全体のトレーニングパートナーシップとシミュレーター能力も拡大しており、インド路線を運航する事業者の乗務員パイプラインを支援しています。主要都市圏での空港スロットと夜間運航の制約が続く一方、プログラムベースのソリューションは企業が出張ニーズを可用性ウィンドウに合わせるのを支援しています。南アジアおよび東南アジアにおけるOEMと事業者の施設・人材開発への投資は、インドからアクセス可能なメンテナンス能力を支援するでしょう。これらの要素は、特に短距離国内出張とビジネスハブを結ぶ地域路線における稼働率成長の見通しを持続させます。メンバーシップが拡大しカバレッジが改善するにつれて、この成長に関連するアジア太平洋ビジネスジェット市場規模は拡大すると予想されています。

東南アジアと先進太平洋市場は、地域ネットワークの強靭性を強化する補完的な強みを追加しています。シンガポールのチャンギ空港とセレター空港のハブでは、2023年のフライト活動がパンデミック前の水準を大幅に上回りましたが、駐機スペースの逼迫と夜間門限がスケジューリングに影響し続けています。マレーシアおよびその他の東南アジア諸国は、地域事業者のMROアクセスを強化するOEMおよびエンジンプロバイダーの投資を受けています。オーストラリアは長距離医療搬送と企業移動で安定した貢献を続け、日本のプログラムイニシアチブと企業出張の成長が需要パターンを再形成しています。これらの市場全体で、事業者はスケジュール管理を重視する頻繁な旅行者のニーズに合わせて航空機タイプとプログラムアクセスを調整しています。インフラと人材プログラムが拡大するにつれて、これらの路線はアジア太平洋ビジネスジェット市場全体でより高い稼働率と強固なサービス信頼性を支援するでしょう。

競争環境

競争は、ポートフォリオの適合性、地域サポート、およびプログラムと管理フリートを通じて予測可能なサービスを提供する能力を中心に展開しています。OEMは、高頻度の地域ミッションに合致したより良い経済性と機能を持つ小型および超中型モデルをリフレッシュしています。超長距離のアップデートも、ノンストップ能力とキャビン生産性が最も重要な大陸間移動の体験を向上させ続けています。事業者とプログラムプロバイダーは、地域にわたる利用可能な容量に出張をマッチングするデジタルチャネルを深化させています。これらの動きは、プロバイダーの収益管理と保証されたアクセスを必要とする顧客の利便性を向上させます。更新とアップグレードによりフリートの機齢が低下するにつれて、コアネットワーク全体で出発信頼性とメンテナンス計画が改善されます。

プログラムおよびメンバーシッププロバイダーは、企業ユーザーが直接所有の代わりに柔軟なアクセスを標準化するにつれてアジアで拡大しています。アプリベースのマーケットプレイスでの取引量が増加し、メンバーシップの成長が初期のハブから隣接市場へと広がっています。この波は、デジタル予約、保証された可用性、および改善された地域サービスフットプリントの相互作用から力を得ています。OEM主導および独立系のMRO拡張は、フェリー時間と部品遅延を削減することで信頼性を支えています。アジア太平洋ビジネスジェット市場において、これらの要素が合わさって、容量がどのように調達され、顧客が日常的な出張ニーズにわたってプライベート輸送とどのように関わるかを再定義しています。フリート近代化とトレーニングパイプラインを統合する事業者は、今後10年に向けてより強靭なサービスモデルを構築しています。

OEMとパートナーによる地域へのコミットメントは、アジア太平洋需要への長期的な信頼を強化しています。新しいオフィスの開設、施設の拡張、および戦略的パートナーシップが、販売、サポート、トレーニングのための地域拠点を確立しています。特定のプログラムの立ち上げはこれらの投資と連携し、信頼性の高い太平洋横断能力を必要とする顧客のアクセスを拡大します。製品の導入とアップグレードは、より安全な運航、より良いキャビン体験、および稼働率と快適性の両方を向上させる最適化されたフライトデッキの作業負荷に焦点を当てています。これらのイニシアチブは、アジア太平洋ビジネスジェット市場における企業出張管理者と個人顧客の進化する要件に商業的なオファリングを合わせています。パートナーシップが成熟するにつれて、エコシステムはバリューチェーン全体に容量と強靭性を追加するでしょう。

アジア太平洋ビジネスジェット産業リーダー

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Embraer S.A.

Dassault Aviation S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:双日株式会社は2機の航空機を発注しました。高性能のGlobal 6500と旗艦機のBombardier Global 8000で、就航予定です。これらの新規取得航空機は、日本初の大型超長距離ビジネスジェットの共同所有イニシアチブとなるシェアジェットプログラム(SJP)を立ち上げる双日にとって極めて重要であり、太平洋横断フライトに適しています。SJPの航空機は、同社の独自のビジョンと高い基準を体現するよう丁寧に作られたオーダーメイドのインテリアを誇ります。

- 2024年1月:アダニグループはビジネス関係者の輸送効率を向上させるためにPilatus PC-24を6機発注しました。この取得により、アダニグループのビジネスジェットフリートは12機に拡大します。この戦略的な動きは、航空機での最高幹部とビジネス関係者のシームレスな輸送を確保するという同社のコミットメントを強調しています。ガウタム・アダニのコングロマリットの航空部門であり、すべてのビジネスジェットを監督するカルナバティ・アビエーションが、これらの新規航空機の取得を主導しました。

アジア太平洋ビジネスジェット市場レポートの範囲

アジア太平洋ビジネスジェット市場には、地域の顧客に対してオリジナル機器メーカーが提供する新規ビジネスジェットの製造、組立、納入、および関連サポートサービスが含まれます。本調査は、OEMレベルでのキャビン完成、統合アビオニクス、およびシステム設置を含む基本的な航空機生産を対象とした、一次航空機販売と工場直接納入に焦点を当てています。

市場は機体タイプ、エンドユーザー、所有モデル、および国別にセグメント化されています。機体タイプ別では、市場は大型ジェット、中型ジェット、小型・超小型ジェットに分類されています。エンドユーザー別では、個人オーナー、企業・法人、チャーター・エアタクシー事業者、トレーニングおよび学術機関、政府および特殊ミッション事業者が含まれます。所有モデル別では、セグメンテーションは新規航空機購入、フリート販売契約、OEM関連会社を通じた分割所有プログラム、および航空機がメーカーから直接調達されるジェットカード・メンバーシップ支援フリート調達を対象としています。レポートはまた、地域全体の10カ国におけるアジア太平洋ビジネスジェット市場の市場規模と予測を対象としています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されています。

| 大型ジェット |

| 中型ジェット |

| 小型・超小型ジェット |

| 個人オーナー |

| 企業・法人 |

| チャーター・エアタクシー事業者 |

| トレーニングおよび学術機関 |

| 政府および特殊ミッション事業者 |

| 新規航空機購入 |

| 中古機購入 |

| 分割所有 |

| ジェットカード・メンバーシップ |

| 中国 |

| 日本 |

| インド |

| シンガポール |

| オーストラリア |

| マレーシア |

| 韓国 |

| インドネシア |

| タイ |

| フィリピン |

| その他のアジア太平洋 |

| 機体タイプ別 | 大型ジェット |

| 中型ジェット | |

| 小型・超小型ジェット | |

| エンドユーザー別 | 個人オーナー |

| 企業・法人 | |

| チャーター・エアタクシー事業者 | |

| トレーニングおよび学術機関 | |

| 政府および特殊ミッション事業者 | |

| 所有モデル別 | 新規航空機購入 |

| 中古機購入 | |

| 分割所有 | |

| ジェットカード・メンバーシップ | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| シンガポール | |

| オーストラリア | |

| マレーシア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| フィリピン | |

| その他のアジア太平洋 |

市場の定義

- 航空機タイプ - 一般航空には、企業航空、ビジネス航空、およびその他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - プライベートジェットであり、少人数のグループを輸送するよう設計され、様々な用途に使用されるビジネスジェットが本調査に含まれています。

- 機体タイプ - 乗客輸送能力と飛行距離範囲に応じた小型ジェット、中型ジェット、大型ジェットが本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、フライトの商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で輸送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| オリジナル機器メーカー(OEM) | オリジナル機器メーカー(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器やシステムが、乗務員、地上作業員、旅客、またはその他の第三者に重大な危険を与えることなく、飛行中および地上で運航できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地事業者(FBO) | 空港で運営するビジネスまたは組織。FBOはメンテナンス、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層(HNWI) | 富裕層(HNWI)は、流動性のある金融資産が100万USD以上の個人です。 |

| 超富裕層(UHNWI) | 超富裕層(UHNWI)は、流動性のある金融資産が3,000万USD以上の個人です。 |

| 連邦航空局(FAA) | 米国における航空機製造からパイロット訓練、空港運営まで、航空交通管制を運営し、すべてを規制する運輸省の部門。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコの既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途のジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、および軍縮・軍備管理に関するデータ、分析、勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運航するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的検出にほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム