標準多層プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

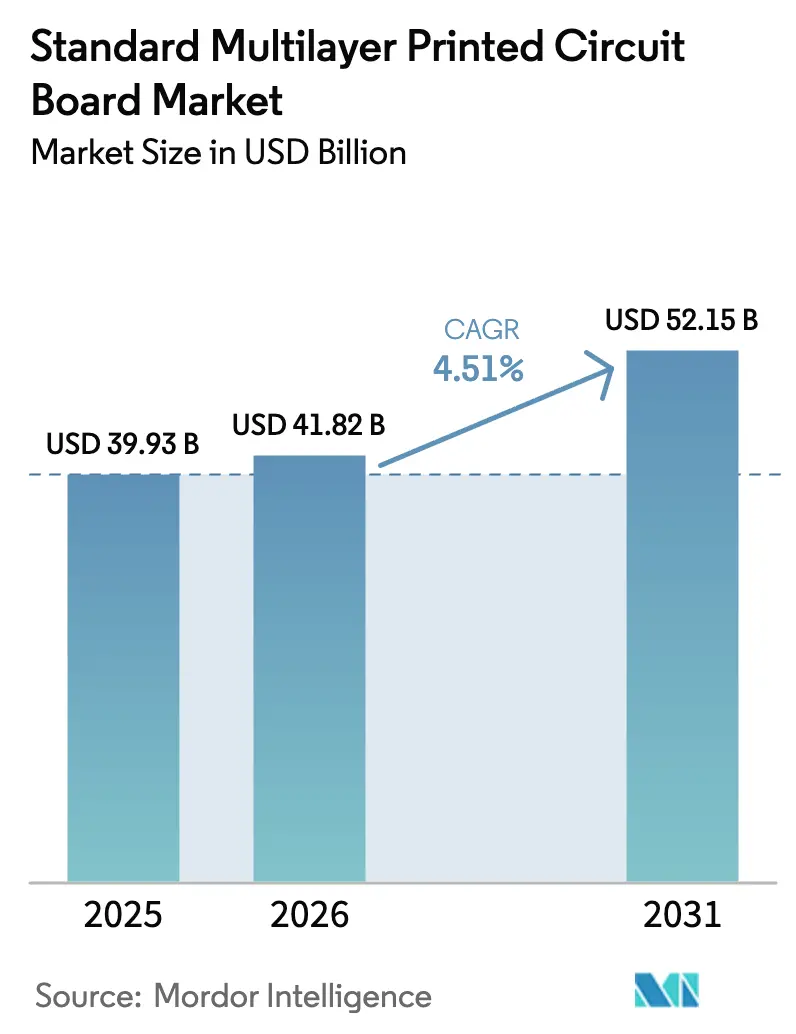

| 市場規模 (2026) | 41.82 十億米ドル |

| 市場規模 (2031) | 52.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる標準多層プリント回路基板市場分析

標準多層プリント回路基板市場は2025年に399億3,000万米ドルと評価され、2026年の418億2,000万米ドルから2031年には521億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは4.51%です。需要はスマートフォンやノートパソコンから人工知能サーバー、5Gマクロセル無線機、先進運転支援車両へと拡大しており、これらはいずれも商用ガラスエポキシの電気的・熱的限界を超える10層から24層のスタックアップを必要としています。ハイパースケーラーはすでに、レガシーFR-4ではシグナルインテグリティを維持できない112Gおよび224G SerDesチャネルを中心にデータセンターファブリックを再設計しており、超低損失ラミネートおよびリバーストリート銅箔への移行を余儀なくされています。自動車メーカーは航空宇宙水準の許容差を持つゾーンコントローラー基板を採用し、SpaceXなどの衛星主要企業は数万ノードに及ぶコンステレーション向けの供給を確保するために製造を内製化しています。これらの変化が重なることで、平均層数、材料の複雑性、およびパネル当たりの総価値が表面的な売上成長率をはるかに上回るペースで上昇しており、標準多層プリント回路基板市場は次世代コンピューティング、モビリティ、および接続性エコシステムの要として再定義されています。

主要レポートのポイント

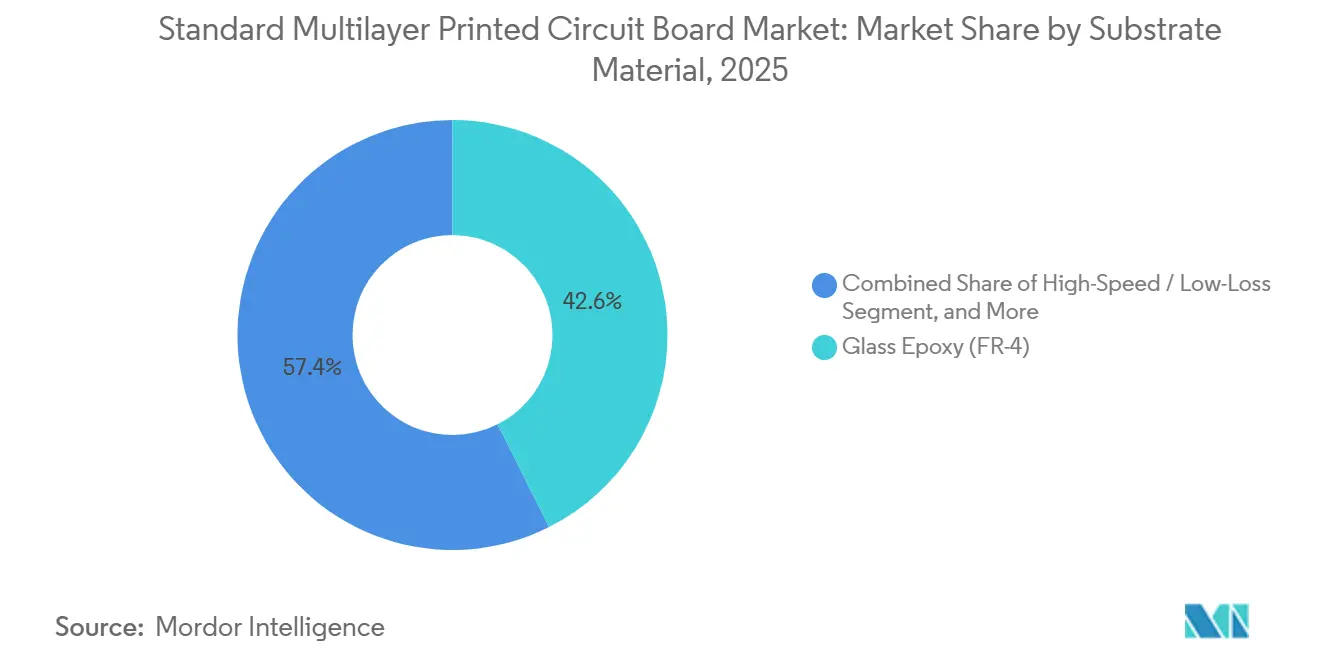

- 基板材料別では、ガラスエポキシ(FR-4)が2025年の標準多層プリント回路基板市場において42.59%のシェアで首位を占め、高速低損失ラミネートは2031年にかけて5.63%のCAGRで拡大しています。

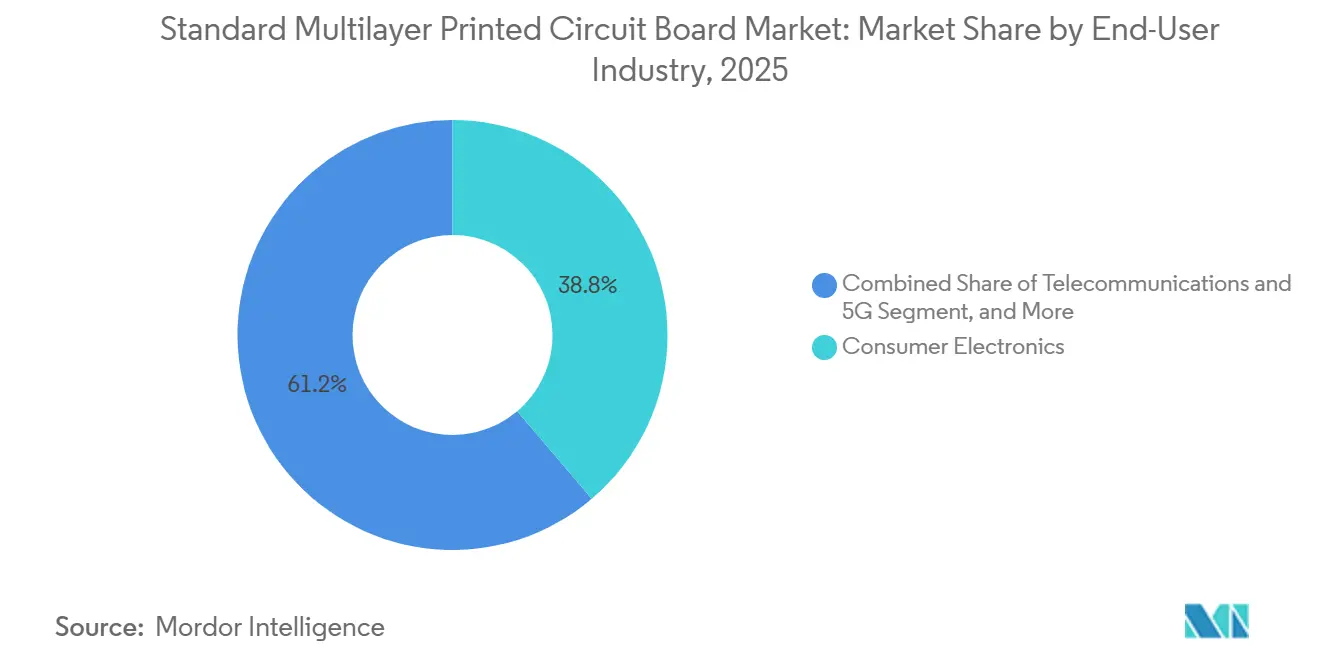

- エンドユーザー産業別では、民生用電子機器が2025年の標準多層プリント回路基板市場規模の38.79%を占め、通信および5Gが最も高い5.79%のCAGRで2031年まで拡大しています。

- 地域別では、アジア太平洋が2025年に82.54%の売上を獲得し、5.25%のCAGRで成長すると予測されており、標準多層プリント回路基板市場における生産・需要の中心としての役割を強固にしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル標準多層プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンにおける高密度インターコネクトへの需要急増 | +0.90% | グローバル(中国、台湾、韓国、インドに集中) | 中期(2~4年) |

| 5G基地局の急速な展開によるプリント回路基板アップグレードの加速 | +1.20% | グローバル(アジア太平洋(中国、インド、東南アジア)、北米、欧州が主導) | 短期(2年以内) |

| 自動車ADASの普及による基板層数の増加 | +0.80% | グローバル(欧州、北米、中国、日本での早期採用) | 長期(4年以上) |

| データセンターにおける112G/224G SerDes採用による低損失ラミネートの必要性 | +1.00% | 北米および欧州(ハイパースケーラーハブ)、アジア太平洋(製造および展開) | 中期(2~4年) |

| インドおよびベトナムにおける国内プリント回路基板製造への政府インセンティブ | +0.50% | インドおよびベトナム(東南アジアへの波及効果あり) | 中期(2~4年) |

| 耐放射線基板を必要とする衛星コンステレーション投資の再活性化 | +0.30% | 北米(SpaceX、Amazon)、欧州(OneWeb)、アジア太平洋(製造) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度インターコネクトスマートフォンへの需要急増

スマートフォンブランドは、より薄型のハンドセットにマルチカメラアレイ、ディスプレイ下センサー、高帯域5Gアンテナを搭載するため、8層から10層・12層のエニーレイヤーHDIへの移行を進めています。SamsungとLG Displayは2025年に、積層マイクロビアを標準化することで基板厚を20%削減し配線密度を35%向上させ、韓国のエニーレイヤー採用を加速させました。[1]韓国プリント回路協会、「技術速報2025」、KPCA.OR.KR AppleがすべてのiPhoneロジックボードにリサイクル錫を使用するという要件により、契約製造業者は6層以上のレーザービア層にわたって鉛フリープロファイルを検証することを余儀なくされ、計測および再フローオーブンのアップグレードが促進されました。スマートフォン以外では、Starlinkのユーザー端末が年間数十億枚のHDIパネルを消費しており、衛星ブロードバンドが並行する大量需要の促進要因として台頭していることを示しています。2µmのラインがファンアウトウェーハレベルパッケージに浸透しつつある中、基板と回路基板の境界が曖昧になり、HDIショップ間でのクロスオーバーノウハウが向上しています。これらのトレンドが重なることで、標準多層プリント回路基板市場は絶え間ない技術革新の競争にさらされ続け、設備の減価償却サイクルが短縮され、資本集約度が高まっています。

5G基地局の急速なアップグレード

GSMAは2030年までに57億件の5G接続を予測しており、これはグローバルモバイル契約数の60%に相当します。[2]GSMA インテリジェンス、「モバイルエコノミー2025」、GSMAINTELLIGENCE.COM 現在、高密度都市部のマクロセルはすべて、FR-4電源プレーンとRogersまたはAstra MT77アンテナフィードを組み合わせた12層から24層の基板を搭載しており、このハイブリッド構成はレガシーLTE設計より40%高コストですが、28~39GHzでの挿入損失を半減させます。Ericssonは、2020年から2022年の第一世代無線機が陳腐化するにつれて第二の交換波が来ると予測しており、2028年まで屋外ユニットの需要が高まると見込んでいます。製造業者は銅箔の粗さをRMS 3µm以下に抑え、ラミネート体積の5%未満に樹脂リッチゾーンを制限して受動相互変調を抑制する必要があります。IPC-6012クラス3への準拠は現在、ティア1通信サプライヤーにとって契約上の義務となっており、15%~20%の検査オーバーヘッドが加わりますが、認定ショップには複数年にわたる数量確保という報酬が与えられます。これらの条件が、通信を標準多層プリント回路基板市場において最も急成長するセグメントとして確立させています。

自動車ADASの普及

業界推計によると、2035年までにADAS搭載車両は8,400万台に達すると予測されており、2023年の5,350万台から増加します。各ドメインコントローラーは、AEC-Q100グレード2の下で−40°Cから+105°Cのサイクルに耐える16層から20層の基板にレーダー、ライダー、カメラフュージョンを統合しています。NVIDIAのDrive Orinプラットフォームは、12Gbpsカメラリンクのスキューを抑制するために75µmのトレーススペースとブラインドビア終端を必要とします。トヨタが東南アジアおよびインドへのデュアルソーシングを推進することで、地域の需要フットプリントが拡大し、物流ループが短縮されます。集中型ゾーンアーキテクチャは1台当たりの基板数を削減しますが、基板1枚当たりの価値を最大80%引き上げ、電動化と自律化が融合するにつれて長期的に標準多層プリント回路基板市場を豊かにします。

データセンターにおける112G・224G SerDesの採用

Intelの800Gbpsスイッチは、30dBのチャネルバジェットのうちプリント回路基板トレースにわずか18dBしか割り当てておらず、標準FR-4を排除し、散逸係数が0.004未満のラミネートを義務付けています。[3]Intel Corp.、「イーサネット800シリーズ製品概要2024」、INTEL.COM パナソニックMegtron 7およびIsola Astra MT77はFR-4の3~4倍のコストですが、28GHzナイキスト周波数でのアイ開口を保証します。Synopsysは、56GHzでの224Gレーンがさらに損失バジェットを削減し、製造業者を超平滑銅および180°C Tg樹脂へと向かわせると警告しています。光インターネットワーキングフォーラムのコパッケージドオプティクス仕様はリーチを短縮しますが、60mm×60mmの基板に800Wの熱を集中させ、埋め込み銅ブロックおよびベーパーチャンバーインレイを強制します。ハイパースケーラーは専用ラミネートスタックを認定することで対応し、垂直統合を促進して標準多層プリント回路基板市場への長期的な需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動による製造業者マージンの圧迫 | -0.60% | グローバル(薄いマージンで操業するアジア太平洋の製造業者に深刻な影響) | 短期(2年以内) |

| 厳格なEU RoHSおよびREACH改定によるコンプライアンスコストの増加 | -0.40% | 欧州(直接)、EU市場向けグローバルサプライヤー(間接) | 中期(2~4年) |

| 味の素ビルドアップフィルム(ABF)のサプライチェーンのボトルネック | -0.30% | グローバル(台湾、日本、韓国のIC基板メーカーに集中) | 中期(2~4年) |

| ティア1 EMSプレーヤーによる自社プリント回路基板製造の増加 | -0.20% | 北米およびアジア太平洋(マーチャントプリント回路基板製造業者に影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅価格の変動によるマージン圧迫

ゴールドマン・サックスは2026年上半期の銅の平均価格を1トン当たり10,710米ドルと見込んでおり、JPモルガンはザンビアの停電とインドネシアの輸出規制により年末までに33万トンの供給不足が生じると予測しています。銅は多層基板の部品表の最大30%を占めており、スポット価格が15%変動すると、60日サイクルで見積もりを行う工場では粗利益率が300~400ベーシスポイント消失する可能性があります。Unimicronのような大手はロンドン金属取引所でヘッジを行っていますが、アジア太平洋の生産能力の約40%は財務部門を持たない中小企業に集中しています。急激な価格急騰は生産を停滞させたり、ラインの停止を余儀なくさせたりする可能性があり、近期における標準多層プリント回路基板市場の成長軌道を抑制します。

厳格なEU RoHSおよびREACH改定

欧州委員会は2027年までに産業用および医療機器向けの残存鉛はんだ免除を撤廃する予定であり、欧州化学物質庁は免除審査期間を18ヶ月から24ヶ月に延長しました。コンプライアンスにはIPC-9701に基づく熱サイクル試験が必要であり、新製品導入に2~3週間が追加され、中堅ショップでは製品ファミリーごとに5万~10万ユーロ(56,000~112,000米ドル)のコストが発生します。エコデザイン規制とストックホルムPOPs禁止の同時施行により、製造業者はハロゲンフリー樹脂の採用とリサイクル可能性の検証を迫られ、文書管理のオーバーヘッドが増加します。資本力のあるグループはこの費用をプレミアム価格に転嫁できますが、小規模輸出業者は最大100ベーシスポイントのマージン侵食に直面し、標準多層プリント回路基板市場全体の収益を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板材料別:高速ラミネートがプレミアム価値を確保

高速低損失ラミネートは2026年から2031年にかけて5.63%のCAGRで成長しており、セクター全体の成長を上回り、ガラスエポキシからの売上を吸収しています。絶対値では、ガラスエポキシは2025年の標準多層プリント回路基板市場シェアの42.59%を維持しており、1平方メートル当たり8~12米ドルの価格優位性を反映しています。しかし、10GHz以上のアプリケーションへの移行により、AIサーバーやミリ波無線機の展開ラックには、それぞれ1平方メートル当たり30~50米ドルで価格設定されたMegtron 7またはAstra MT77で製造されたパネルが少なくとも2枚含まれており、標準多層プリント回路基板市場のプレミアム層が拡大しています。

この格差は拡大しています。Elite Materialの27億8,000万台湾ドル(8,850万米ドル)の桃園への投資は2026年下半期に稼働し、Shengyiは5Gおよびレーダー受注を追って高周波CCLを30%拡大しています。ポリイミドは−55°Cから+200°Cの軍用航空電子機器に不可欠ですが、FR-4の5~8倍のコストがシェア成長を制限しています。数量が低損失CCLに傾くにつれて、コモディティFR-4工場はプレスラインを改造しない限り稼働率のギャップに直面するリスクがあり、これは標準多層プリント回路基板市場における能力配分を再形成する可能性のある戦略的分岐点となっています。

エンドユーザー産業別:通信および5Gがレガシーセグメントを上回る

通信および5Gは、2030年までに57億件の5G接続が見込まれることに後押しされ、最高の5.79%のCAGR予測を記録しました。民生用電子機器は2025年も売上で首位を維持しましたが、ブランドが持続可能性評価のために交換サイクルを延長したことでハンドセット出荷台数は横ばいとなりました。ハイパースケールコンピューティングおよびデータセンターの購買担当者は、112Gリンクを維持する16層から20層のパネルを確保するために基板サプライヤーと共同投資を行い、このサブセグメントへの粘着性を高めています。

集中型ゾーンアーキテクチャの普及に伴い、自動車およびEVの成長が加速しています。各コントローラーは60~80米ドルのプリント回路基板コンテンツを必要とし、これはレガシーECUの2倍以上です。産業および電力機器は20年の現場寿命のために3オンスから6オンスの厚銅構造を好み、標準多層プリント回路基板産業に安定した(ただし緩やかな)ベースラインを提供しています。ヘルスケア、航空宇宙および防衛はニッチですが高マージンであり、厳格な規制フレームワークを満たすために制御されたアウトガスポリイミドまたはハロゲンフリーFR-4を活用しています。全体として、垂直的な多様化が景気循環的な変動を緩和し、標準多層プリント回路基板市場全体の平均販売価格を引き上げています。

地域分析

アジア太平洋は2025年にグローバル売上の82.54%を占め、2031年まで5.25%で成長すると予測されており、標準多層プリント回路基板市場における中心的役割を強調しています。中国と台湾は合わせて世界生産量の65%を供給しており、台湾の7,350億台湾ドル(235億米ドル)の生産額はグローバル価値の30%に相当します。中国本土は同年に約3,500億人民元(483億米ドル)を貢献し、広東省と江蘇省での積極的なHDI能力増強に支えられています。政府の刺激策も重なっています。インドの電子部品製造スキームは2兆2,919億インドルピー(27億5,000万米ドル)を配分し、資本支出の最大10%を還付する一方、ベトナムの通達33/2025号は国内サプライヤーコンテンツ30%に法人税優遇を連動させ、多国籍企業を地域合弁事業へと誘導しています。

北米はシェアは小さいものの、航空宇宙、防衛、データセンター向けの高信頼性基板において存在感を発揮しています。TTM Technologiesは2024年第3四半期に5億7,900万米ドルを計上し、そのうち44%が防衛向けであり、消費者市場の低迷から同社を守っています。大陸最大の生産量を誇ると言われるSpaceXのバストロップ工場は、1日当たり数千枚の衛星アンテナパネルを自社チャネルに供給し、戦略的垂直統合がいかに地域のサプライチェーンを再形成できるかを示しています。

欧州はアジアのコスト効率と北米の国家安全保障上の要請の間に位置しています。オーストリアに本拠を置くAT&Sは自動車および産業用基板向けにレオーベンへ3億ユーロ(3億3,600万米ドル)を投入しており、ドイツのティア1自動車メーカーは厳格なRoHSおよびREACH監査証跡を満たすために欧州ファブからのデュアルソーシングを常態化しています。その他の地域ブロックであるラテンアメリカ、中東、アフリカは依然として初期段階にありますが、外国直接投資を誘致しています。メキシコのシェルター製造モデルとモロッコのタンジェ・メッド自由貿易地帯はいずれもニアショアリング戦略を推進しており、地政学的リスクがサプライチェーンの多様化を促進するにつれて、標準多層プリント回路基板市場からの波及需要を取り込む可能性があります。

競合環境

標準多層プリント回路基板市場はK字型の構造を示しています。数百の中小規模の中国・台湾工場がコモディティFR-4をめぐって競争する一方、十数社の寡占企業が先進基板の利益の半分以上を獲得しています。AT&Sはラミネート、基板、サブストレートラインを一つ屋根の下に統合しており、銅張積層板を外部調達しなければならない競合他社と比較して40~50%高いブレンド粗利益率を実現しています。Unimicronは2024年売上の49.2%を味の素ビルドアップフィルム基板から得ており、これは収益性の高いニッチですが、ABF拡張が需要に追いつかない中、同社をサプライリスクにさらしています。

ホワイトスペースの機会は10層から16層の帯域に生まれており、ADAS車、産業用ロボット、医療スキャナーはクラス3のプロセス管理を必要としますが、IC基板の極端なライン幅許容差は必要としません。基板メッキに過剰投資することなくプレスラインとレーザードリルをアップグレードするプレーヤーは、コモディティ平均を上回りながらもエリート基板スペシャリストを下回る15~20%のEBITDAマージンを確保できます。アジア太平洋の生産能力の30~40%がいまだに直接イメージングではなく写真フィルムを使用しており、75µmトレーススペース設計での歩留まりが制限され、OEMが認定パートナーへと向かっています。

後方統合が注目すべき破壊的要因です。SpaceXはすでに自社のアンテナ基板を製造しており、AmazonはKuiper基板への投資が噂されています。このような動きはマーチャント数量を減少させ、小規模ブランドの供給を逼迫させ、さらなる統合を引き起こす可能性があります。標準の高度化がこのトレンドを複合させています。IPC-6012クラス3、IPC-A-600クラス3、および導入予定のISO 17121トレーサビリティ規範が設備投資の閾値を引き上げ、規模の小さいファブは合併か撤退かを迫られ、標準多層プリント回路基板市場の競合トポロジーを再形成しています。

標準多層プリント回路基板産業リーダー

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies Inc.

AT&S AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ベトナム科学技術省が通達33/2025号を施行し、電子機器プロジェクトへの法人税優遇を国内サプライヤーコンテンツ30%および検証可能なプリント回路基板レイアウト所有権に連動させました。

- 2025年12月:AT&Sは、マレーシアのクリム・キャンパス(23億ユーロ(26億米ドル)のプロジェクト)がAIおよびハイパフォーマンスコンピューティング基板の立ち上げ段階に入り、2026年下半期までに量産出力を目指すことを確認しました。

- 2025年11月:Unimicronは桃園および山鶯での追加ABF基板ラインに350億台湾ドル(11億米ドル)を配分し、最初の能力は2026年上半期に予定されています。

- 2025年10月:Samsung Electro-Mechanicsは2024年売上10兆8,000億韓国ウォン(81億米ドル)を報告し、ハイパースケールAI需要に対応するためベトナムのフリップチップBGA能力を倍増させる計画を詳述しました。

グローバル標準多層プリント回路基板市場レポートの調査範囲

標準多層プリント回路基板市場レポートは、基板材料(ガラスエポキシ(FR-4)、高速・低損失、ポリイミド(PI))、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業および電力、ヘルスケア・医療、航空宇宙および防衛、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業および電力 |

| ヘルスケア・医療 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT・ABF) | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| コンピューティングおよびデータセンター | ||

| 通信および5G | ||

| 自動車およびEV | ||

| 産業および電力 | ||

| ヘルスケア・医療 | ||

| 航空宇宙および防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

標準多層プリント回路基板市場の現在の価値はいくらですか?

標準多層プリント回路基板市場規模は2026年に418億2,000万米ドルであり、2031年までに521億5,000万米ドルに達する見込みです。

最も急成長しているエンドユーザー垂直市場はどこですか?

通信および5Gが2031年まで予測5.79%のCAGRで首位を占めており、高密度5Gマクロセルのアップグレードが牽引しています。

低損失ラミネートがシェアを拡大している理由は何ですか?

AIサーバーおよび5G無線機における112Gおよび224G SerDesチャネルがFR-4の損失バジェットを超過しており、Megtron 7、Astra MT77および類似材料への需要を押し上げています。

EU RoHSの変更はサプライヤーにどのような影響を与えますか?

2027年の鉛はんだ段階的廃止により、製品認定サイクルが最大3週間延長され、コンプライアンスコストが増加し、小規模製造業者が圧迫されます。

どの地域が生産を支配していますか?

アジア太平洋が売上の80%以上を占めており、中国と台湾が合わせてグローバル生産量の65%を供給しています。

マージンに対する最大の近期リスクは何ですか?

銅価格の変動により、ヘッジや迅速な価格改定ができない工場では粗利益率が300~400ベーシスポイント失われる可能性があります。

最終更新日: