フレキシブルプリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

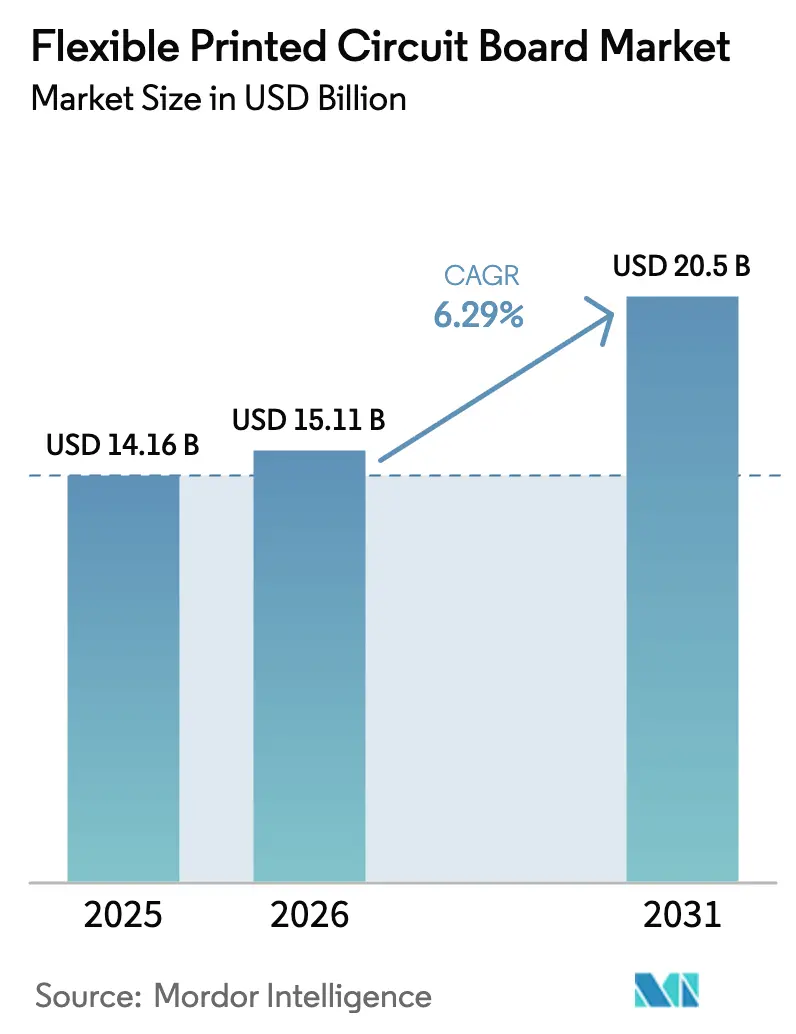

| 市場規模 (2026) | 15.11 十億米ドル |

| 市場規模 (2031) | 20.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルプリント回路基板市場分析

フレキシブルプリント回路基板市場は、2025年の141億6,000万米ドルから2026年には151億1,000万米ドルへと成長し、2026年~2031年の6.29%のCAGRで2031年までに205億米ドルに達すると予測されています。この拡大は、折りたたみ式スマートフォン、5G基地局無線機、先進運転支援システム、ウェアラブル医療センサーにおける、より軽量・薄型で信頼性の高いインターコネクトへの需要急増に支えられています。デバイスメーカーは、ポリイミドベースの構造が提供する優れた曲げ半径、熱耐性、信号完全性を高く評価しており、リジッド基板からの構造的なシフトを促進しています。製造業者はミリ波アプリケーション向けに液晶ポリマーや低損失改質ポリイミドを含む材料ポートフォリオを拡充しており、付加製造とサブマイクロメートル銅堆積により高層数ビルドのサイクルタイムを短縮しています。銅および特殊フィルムの価格変動に伴うコスト圧力が利益率を抑制していますが、自動化、光学検査、垂直統合への投資が収益性を維持しており、フレキシブルプリント回路基板市場は厳格な公差・高信頼性要件を満たすサプライヤーに報いています。

主要レポートのポイント

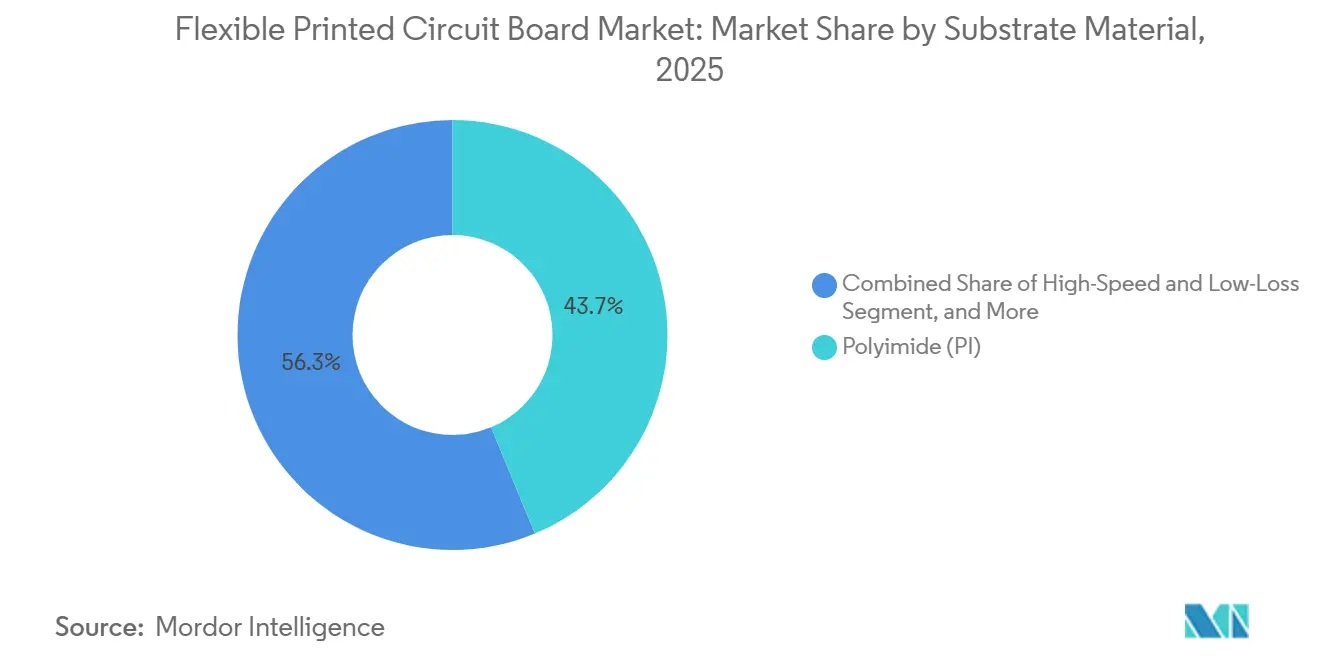

- 基板材料別では、ポリイミドが2025年のフレキシブルプリント回路基板市場シェアの43.73%を占めました。

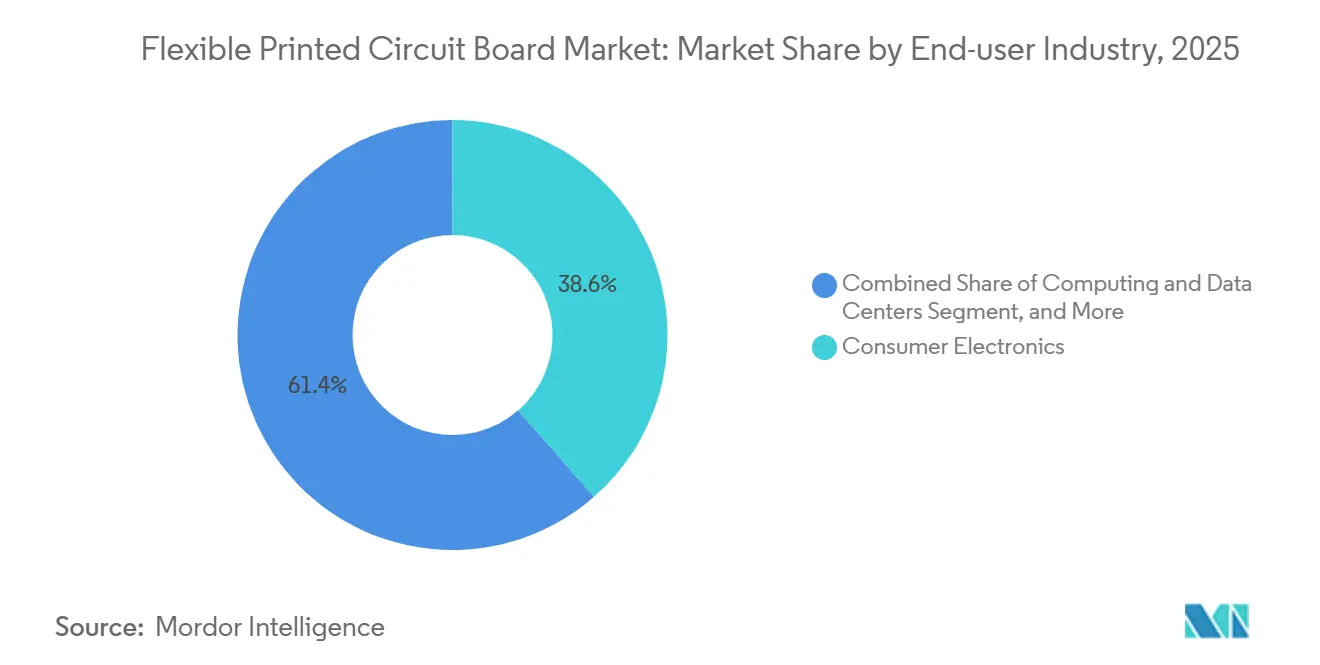

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のフレキシブルプリント回路基板(PCB)市場収益シェアの38.62%でトップとなり、通信が2031年までの最速7.11%のCAGRを記録しました。

- 地域別では、アジア太平洋が2025年の世界収益の68.94%を占め、2031年まで6.53%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレキシブルプリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 折りたたみ式スマートフォンの普及 | +1.2% | アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| 先進運転支援システムへの需要増加 | +1.4% | グローバル、欧州・北米での早期集中 | 長期(4年以上) |

| ウェアラブル医療機器の小型化 | +0.9% | 北米・欧州、アジア太平洋への拡大 | 中期(2~4年) |

| 5G基地局展開の拡大 | +1.5% | アジア太平洋優位、北米・欧州のアップグレード | 短期(2年以内) |

| スマートシティプロジェクトにおけるLED照明の採用 | +0.6% | アジア太平洋・中東、欧州でのパイロット展開 | 中期(2~4年) |

| IoTエッジノード向けフレキシブル太陽光パネルの商業化 | +0.5% | グローバル、建物一体型太陽光発電での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

折りたたみ式スマートフォンの普及

折りたたみ式ハンドセットの出荷は、トレース疲労なしに20万~40万回の折り畳みサイクルに耐えるマルチベンド回路を必要とし、スレート型スマートフォンと比較してデバイスあたりの基板数を増加させています。Samsung DisplayはMONT FLEXパネルを2025年にブランド化し、スタックアップルールを標準化することで、サプライヤーが異なるモデル間でツーリングを再利用し、平方メートルあたりのコストを削減できるようにしました。[1]Samsung Display、「MONT FLEX 折りたたみ式OLEDパネルポートフォリオ」、samsungdisplay.com トリフォールドプロトタイプはインターコネクト層と平均販売価格を約35%引き上げ、スマートフォンセグメントの台数軟調を緩和しています。AppleがBHを主要基板ベンダーとして選定したことで、中国の中小製造業者が認定プログラムに参入し、サプライベースが拡大しました。しかし、台湾の2025年第3四半期の生産量は前年同期比10.9%減少し、モデル発売の遅延が少数の顧客に依存することの変動リスクを露呈しました。

先進運転支援システムへの需要増加

レベル2以上の車両には少なくとも12個のカメラ、レーダー、ライダーモジュールが搭載されており、フレキシブルプリント回路基板がバンパーやミラーの狭い空洞を通じて差動ペアを配線しています。-40℃から+125℃までの温度変動と2025年9月に公表されたIPC-A-610JA自動車向け補足規定により、より厳格なはんだ接合部の受け入れ基準が課され、製造業者は自動光学検査とX線イメージングの導入を余儀なくされています。[2]IPC、「IPC-A-610JA 自動車向け補足規定」、ipc.org バッテリー管理基板内に組み込まれたサーミスタが400Vおよび800Vパックのセル温度を追跡しており、これは内燃機関車には存在しないアーキテクチャです。50Gピーク加速度での更新されたUSCAR振動試験は、接着剤スチールよりもポリイミド強化スティフナーを優先するようになり、検証期間は長くなりますが、認定サプライヤーの参入障壁が高まっています。

ウェアラブル医療機器の小型化

持続血糖モニターや皮膚パッチ型心電図は、装着者の動きに合わせてフレックスする回路上に50µm未満のトレースを必要とします。Boyd Corporationは、センサードリフトを抑制するために熱膨張係数が20ppm/℃未満のポリイミドを推奨しており、これはコンシューマーグレードのフィルムでは達成できない基準です。2025年のNature誌の研究では、フレキシブル基板がリジッド代替品と比較してモーションアーティファクトを40%削減することが示されました。近距離無線通信による電力ハーベスティングがコイン電池を不要にし、デバイスの厚さを1mm未満に抑え、装着時間を2倍にしました。米国FDAの510(k)認可は平均9ヶ月かかりますが、欧州MDRは市販後サーベイランスを追加し、サプライヤーのコンプライアンスコストを15~20%引き上げています。

5G基地局展開の拡大

マッシブMIMO無線ユニットは64または128素子アレイを展開し、それぞれが0.5~2mにわたる25Gb/s信号ラインのためのフレキシブルプリント回路基板を組み込んでいます。TE Connectivityの617~6,000MHzアンテナは、サブ6GHzとミリ波帯域を1つの筐体に統合し、タワーリース料を削減しています。[3]TE Connectivity、「617~6,000MHz フレキシブルアンテナデータシート」、te.com Skyworksはフレキシブル基板と埋め込みパッシブを組み合わせ、-40℃から+65℃の気候での熱余裕を維持しながらフロントエンドモジュールを30%小型化しています。オープンRANはベースバンドと無線機を分離し、O-RAN 50Gb/s相互運用性認定を受けた高速ジャンパー基板への需要を高めています。中国は2024年末までに350万以上のアクティブサイトを超え、農村部への補助金がオペレーターをコスト効率の高いフレキシブル設計へと誘導しています。[4]工業和信息化部、「5G基地局展開状況」、miit.gov.cn

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高層数フレキシブルPCBにおける熱管理の課題 | -0.8% | グローバル、自動車・通信で深刻 | 短期(2年以内) |

| 銅箔およびポリイミド価格の変動 | -1.1% | グローバル、アジア太平洋の製造業者が最も影響を受ける | 短期(2年以内) |

| 厳格な自動車認定サイクル | -0.6% | 欧州・北米、アジア太平洋への拡大 | 中期(2~4年) |

| マルチ世代スマートフォンモデルの高いツーリングコスト | -0.7% | アジア太平洋集中、台湾・中国の製造業者に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

銅箔およびポリイミド価格の変動

銅箔は材料コストの約3分の1を占めており、インドネシアとチリでの供給障害により、2024年第4四半期から2025年第4四半期にかけてスポット価格が21.2%上昇しました。JPMorganは2026年の平均を1トンあたり12,075米ドルと予測しており、前年比8.6%増となり、6~12ヶ月のOEM価格ロックの下で利益率が圧迫されています。[5]JPMorgan、「2026年銅市場見通し」、jpmorgan.com 中国のポリイミドフィルムは2025年第3四半期に1トンあたり19,133米ドルへと13.42%下落しましたが、北米のコンバーターは第4四半期のスマートフォン向け部品調達が余剰供給を吸収したとして見積もりを引き上げました。UBEの新しい前駆体ラインは2027年後半まで量産に達せず、サプライヤー集中リスクが続いています。

高層数フレキシブルプリント回路基板における熱管理の課題

8層を超える基板は、熱伝導率0.12W/m·KのポリイミドスタックにFR-4の3分の1の熱を閉じ込め、電流容量を20~30%ディレーティングせざるを得ません。10GHzで動作する10層構造は、加速寿命試験で180℃を超えるホットスポットを示し、5,000時間後に10cmあたり0.5dBの挿入損失増加をもたらしました。DuPontのPyralux MLは180℃未満で硬化し熱伝導率を改善しますが、材料コストが25%高いため採用はプロトタイプに限定されています。窒化ホウ素充填インターフェースシートは実験室試験で3W/m·Kに達しましたが、85%未満の商業的歩留まりが量産展開を停滞させています。欧州宇宙機関はECSS-Q-ST-70-60C Rev.1に基づき-180℃から+125℃の熱真空サイクルを要求するようになり、接着剤ビルドの層間剥離を露呈しています。[6]欧州宇宙機関、「ECSS-Q-ST-70-60C Rev.1」、esa.int

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板材料別:ポリイミドが高信頼性展開をリード

ポリイミドは2025年のフレキシブルプリント回路基板市場シェアの43.73%を占め、2031年まで6.68%のCAGRで拡大すると予測されています。この材料のガラス転移温度260℃、破断伸び3~5%、1GHzでの安定した誘電率3.4は、折りたたみ式ハンドセットや28GHz基地局アレイにおける曲げサイクルおよびミリ波完全性の目標を満たしています。これらの特性により、ポリイミドベース設計がフレキシブルプリント回路基板市場規模の最大シェアを確保しています。UBEの前駆体からフィルムまでの完全垂直統合チェーンにより単一サプライヤーとしての優位性が生まれ、OEMは認定ウィンドウが許す限り改質化学品のデュアルソーシングを進めています。

液晶ポリマーなどの高速低損失基板は、56Gb/s PAM4リンクがFR-4の損失予算を超える通信バックプレーンや人工知能サーバーを追求しています。IBMの1.2Tb/s光トランシーバーは、厚さわずか2mmの基板上に16本の100Gb/sペアを配線しており、これはリジッドフレックス代替品では維持できない機械的エンベロープです。コスト重視のガジェットは、曲げ半径が10mmを超え、動作温度が130℃未満の場合は依然としてFR-4をデフォルトとしています。ビスマレイミドトリアジンやAjinomotoビルドアップフィルムを含む特殊樹脂はAIアクセラレーター向けチップレットインターポーザーをサポートしていますが、認定ハードルが量産を制限しているため、合計収益は8%未満にとどまっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:通信がハンドセットを上回る成長ペース

コンシューマーエレクトロニクスは2025年の売上の38.62%を生み出しましたが、通信インフラが現在最速の7.11%のCAGRを誇り、マクロセルサイトとリモート無線ヘッドがフレキシブルPCB市場の主要成長ベクターとなっています。単一の5G基地局筐体には20~30枚の基板が搭載される場合があり、スマートフォン台数が横ばいになる中でも通信機器におけるフレキシブルプリント回路基板市場規模を押し上げています。コンピューティングおよびデータセンターハードウェアは、AIサーバーバックプレーン向けに高層数回路を吸収しており、UALink 200G仕様は4m未満のリーチで212.5GBdシグナリングを規定しており、光リンクよりもフレキシブルを優先しています。

自動車向け基板はAEC-Q200認定に18~24ヶ月を要し、センサー密度の上昇にもかかわらず近期の取り込みを遅らせています。血糖モニターから神経刺激装置までのヘルスケア機器は高い粗利益率を約束しますが、ISO 10993生体適合性とFDA 510(k)の諸費用が加わります。航空宇宙・防衛プレーヤーは衛星やドローン向けにMIL-PRF-55110認定回路を調達しており、OKIのカスタム100m基板は小ロットを必要とするスタートアップに低軌道プロトタイピングを開放しました。[7]OKI電気工業、「ニュースペース向けカスタムFPC」、oki.com 産業オートメーションとエネルギー貯蔵が需要を補完していますが、依然として断片化しており、サプライヤーにとって限られた規模しか提供していません。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

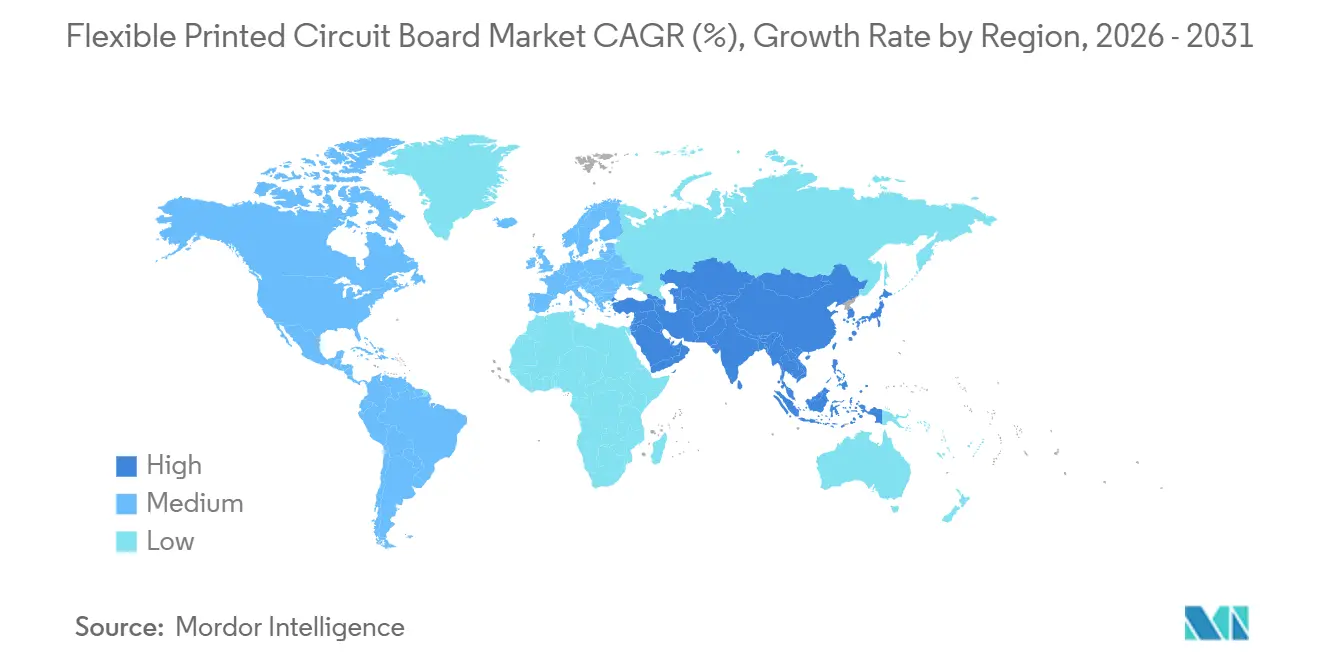

アジア太平洋は2025年のフレキシブルプリント回路基板市場収益の68.94%を占め、2031年まで6.53%のCAGRで成長すると予測されています。台湾の2025年第2四半期の生産量は2,182億台湾ドル(70億米ドル)に達し、旧スマートフォン向け生産能力を消費したAIサーバー受注に支えられました。中国は22.3%の前年比拡大を経て2025年の生産額が341億8,000万米ドルとなり、5Gおよび半導体パッケージング向けの補助金が国内基板支出を地元ベンダーへと誘導しました。日本は2024年に総基板価値の51.3%、約115億3,000万米ドルをフレキシブル回路が占め、フレキシブルPCB市場において30~40%のプレミアムを要求する自動車グレードおよび医療機器ビルドのニッチを反映しています。

韓国は2024年に78億6,000万米ドルを生産し、そのうち45%が半導体基板に関連しており、製造業者をメモリーチップサイクルにさらしています。インドおよび東南アジアは合計で地域生産能力の5%未満を供給していますが、サプライチェーン多様化のためのEMS投資を引き付けています。北米と欧州は世界収益の20%を合計し、知的財産保護が労働コストを上回る高信頼性の自動車、航空宇宙、医療用途に重点を置いています。欧州の自動車メーカーはIPC-A-610JAトレーサビリティを義務付けており、地域の基板ソースを優先しています。AIクラスター向けの北米データセンター需要は、設計の複雑さと納期の確実性がフレキシブルプリント回路基板市場においてアジア太平洋の価格優位性を相殺するため、国内基板支出を押し上げています。その他の地域は12%未満を占め、低コストのガラスエポキシソリューションを選択する通信展開とスマートシティプロジェクトを中心としています。

競合環境

フレキシブルプリント回路基板市場は中程度の集中度を示しており、Zhen Ding Technology、Dongshan Precision、Nippon Mektron、BH、Flexium Interconnectが2023年に合計59.3%の生産能力を保有していました。大手プレーヤーは付加製造、サブマイクロメートル銅堆積、リジッドフレックス垂直統合によってシェアを守っています。Elephantechは2025年4月に超薄型1µm銅基板の量産を開始し、廃棄物を95%削減し10µmトレースを実現することで、20~30%のプレミアムを支払う医療・航空宇宙アカウントを獲得しました。

フレキシブルPCB市場では二極化が明確です。量産志向の中国・台湾製造業者がスマートフォンOEMに価格と規模で競争する一方、特殊メーカーはIATF 16949、ISO 13485、AS9100などの認定を積み重ねることで自動車、医療、防衛のニッチを追求しています。富士コーポレーションは岡崎SMTプラットフォームの生産量を月産1,000台に倍増させ、毎時15万個以上の実装レートを実現し、小型ウェアラブルにおけるアセンブラーのスループット需要を反映しています。破壊的存在としては低温ポリイミド開発者が挙げられ、DuPontのPyralux MLは180℃未満で硬化しますが、25%のコストプレミアムにより高信頼性プロトタイプに限定されています。

既存企業はサービス指向モデルへの多角化を進めています。NOK CorporationとMEKTECは2025年9月にインフラ監視センサーの試験を開始し、データサブスクリプションから継続的な収益源を創出しています。[8]NOK Corporation、「FPCひずみセンサー試験」、nok.co.jp BIPVcoの効率17%のCIGSモジュールは3kg/m²未満の重量で、-40℃から+85℃のサイクルに耐える25年定格回路を必要とし、建物一体型太陽光発電における隣接需要を開拓しています。CMI LimitedとGCE Electronicsからの設備投資の増加は楽観的な見通しを示していますが、銅とフィルムの価格変動は依然として自動化が進んでいない工場の粗利益率を圧迫しています。

フレキシブルプリント回路基板産業リーダー

Nippon Mektron Ltd.

Zhen Ding Technology Holding Ltd.

Flexium Interconnect Inc.

Sumitomo Electric Industries Ltd.

Fujikura Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:NOK CorporationとMEKTECが日本の滋賀県における橋梁・トンネル監視向けフレキシブルプリント回路基板ひずみセンサーのフィールド試験を開始しました。

- 2025年7月:OKI電気工業がニュースペース衛星プロトタイプ向けに最大100mのカスタムフレキシブル基板を導入し、リードタイムを6週間に短縮しました。

- 2025年4月:Elephantechが1µm未満の銅箔を使用した付加製造基板の量産を開始し、エッチング廃棄物を95%削減しました。

- 2025年1月:Sumitomo Electric Industriesが自動車・産業用途がフレキシブル基板収益の45%に上昇したと報告し、2020年の28%から増加しました。

グローバルフレキシブルプリント回路基板市場レポートスコープ

フレキシブルプリント回路基板市場 / フレキシブルPCB市場 / フレキシブルプリント回路基板(PCB)市場レポートは、基板材料(ガラスエポキシ、高速低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(コンシューマーエレクトロニクス、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、ヘルスケア・医療、航空宇宙・防衛、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT / ABF) |

| その他の基板材料 |

| コンシューマーエレクトロニクス |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| その他の地域 |

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT / ABF) | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| コンピューティングおよびデータセンター | ||

| 通信および5G | ||

| 自動車およびEV | ||

| ヘルスケア・医療 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年のフレキシブルプリント回路基板市場の予測値は?

市場は2026年から6.29%のCAGRで成長し、2031年までに205億米ドルに達すると予測されています。

現在最大のシェアを持つ基板材料は?

ポリイミド基板は、優れた熱的・機械的性能により2025年に43.73%のシェアでトップとなっています。

最も急速に拡大しているエンドユーザーセグメントは?

通信機器は、5Gインフラがグローバルに拡大する中、2031年まで最速の7.11%のCAGRを示しています。

サプライヤーの生産能力の集中度は?

上位5社のメーカーが世界生産能力の59.3%を支配しており、中程度の集約を反映しています。

主要な原材料コストリスクは?

銅箔の価格変動が最大の近期リスクであり、2026年の平均は1トンあたり約12,075米ドルと予想されています。

生産をリードしている地域は?

アジア太平洋が台湾、中国、日本、韓国に牽引され、世界収益の68.94%を占めています。

最終更新日: