プレッツェル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.95 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

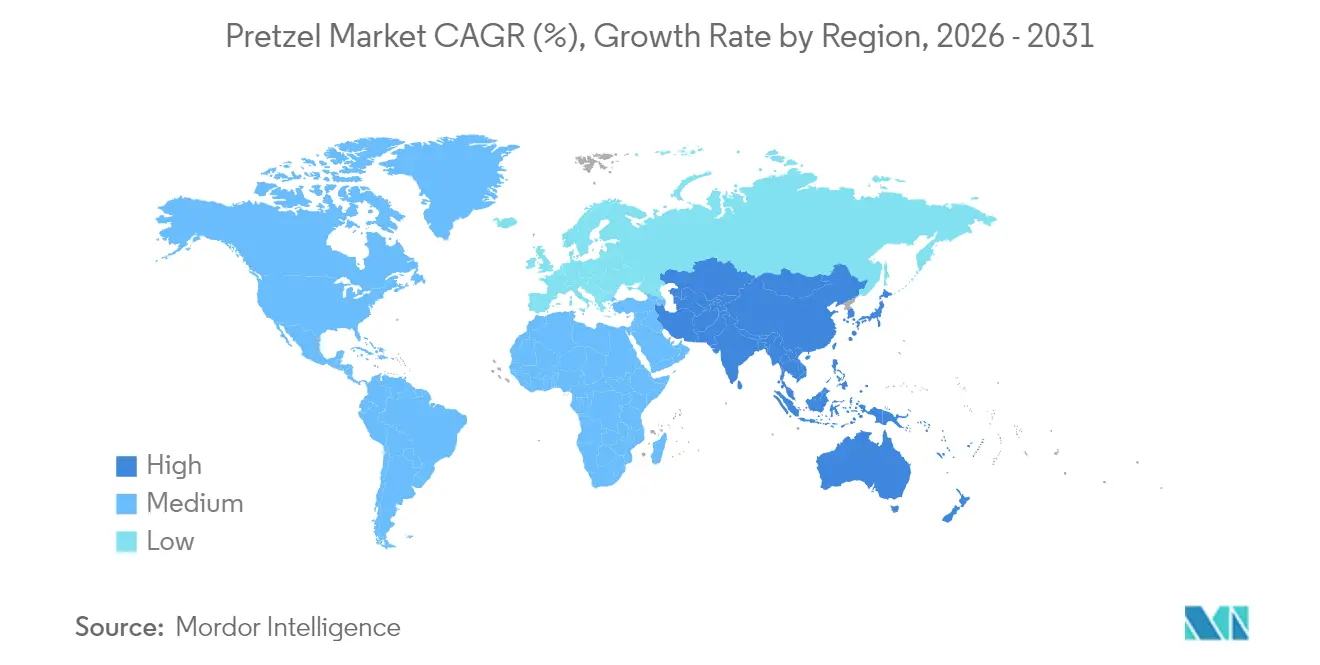

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

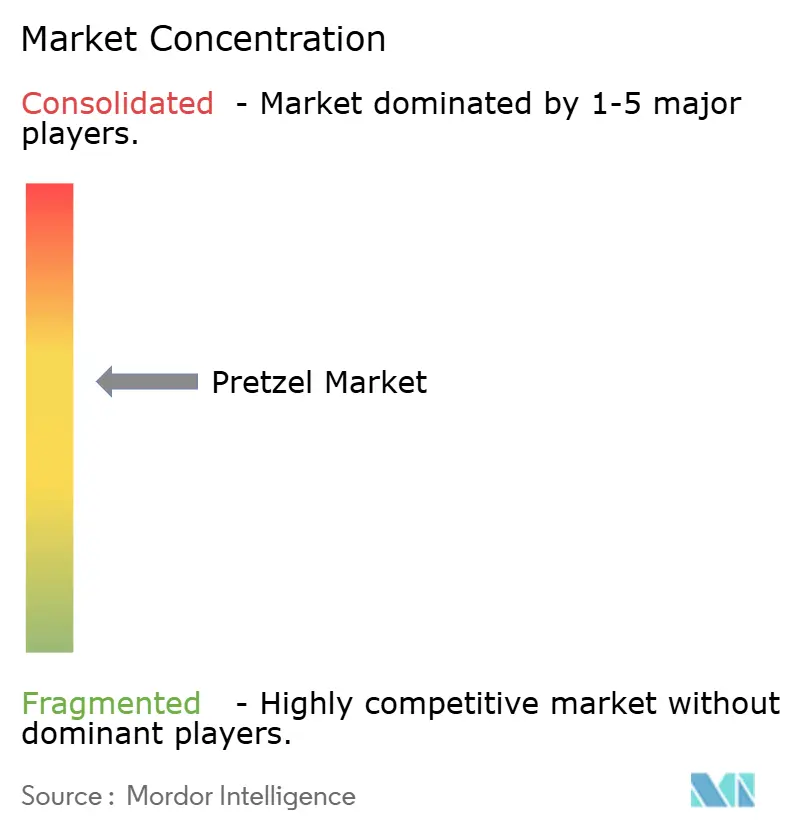

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレッツェル市場分析

2026年のプレッツェル市場規模は79億5,000万米ドルと推定され、2025年の76億7,000万米ドルから成長し、2031年には94億9,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は3.62%です。利便性の高い塩味スナックに対する持続的な需要、プレミアムレシピの実験的取り組み、およびeコマース普及率の向上が、サプライチェーンの変動やナトリウム摂取量に関するより厳格なガイドラインにもかかわらず、上昇軌道を支えています。ハードプレッツェルは長い賞味期限と強固な小売流通網を背景に引き続き売上を牽引する一方、クラフトベーカリーがメニュー革新を加速させる中で、ソフトプレッツェルおよびアルチザン形態はより速い成長を記録しています。メーカーは健康的なスナッキング行動を活用し、プロテイン強化またはグレインフリーのラインを拡充し、ナトリウム自主削減目標に準拠するよう調味料の処方を見直しています。バイエルン風サワードウツイストからチートス風スティックに至るまで、プレミアム化とフレーバーの実験的取り組みが高単価販売を支援しており、小麦先物価格の低下に伴う投入コストの緩和とあいまって、物流費が引き続き注視項目である中でも利益率の安定が図られています。

主要レポートの要点

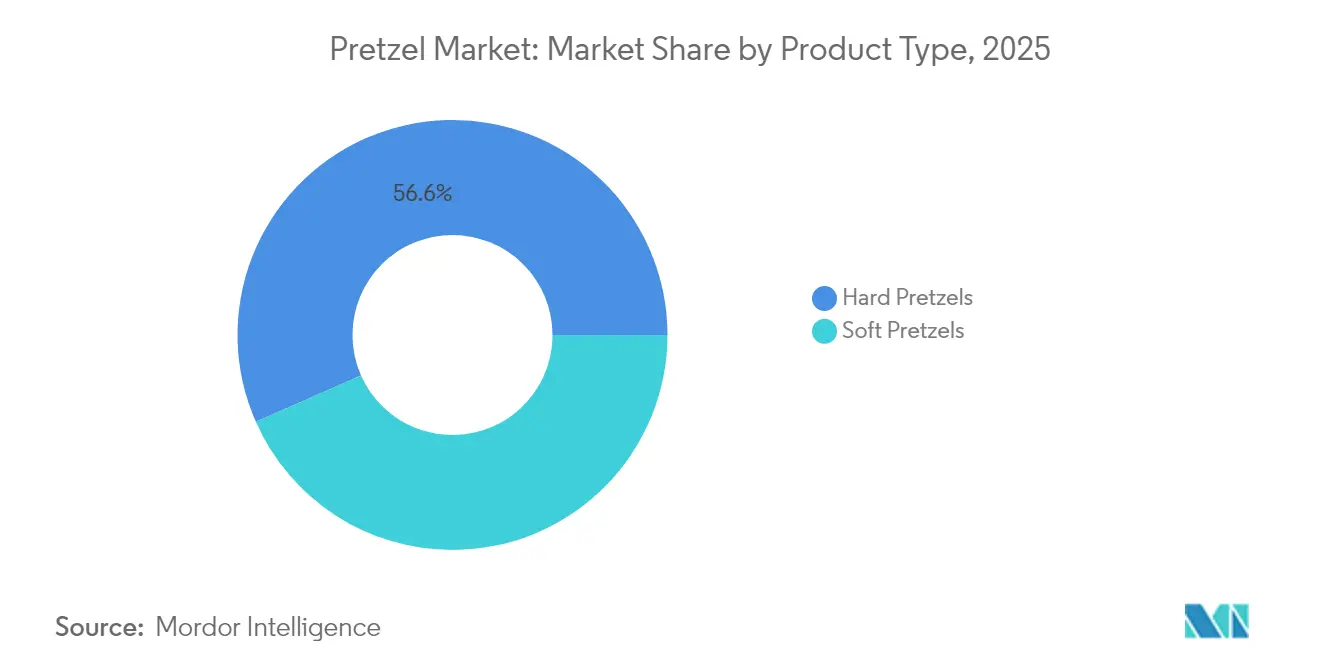

- 製品タイプ別では、ハードプレッツェルが2025年に56.62%の売上シェアで首位を占め、ソフトプレッツェルは2031年にかけて年平均成長率5.02%で拡大する見込みです。

- 内容別では、有塩バリアントが2025年のプレッツェル市場シェアの80.74%を占め、無塩ラインは2031年までの予測年平均成長率が5.41%と最も高い水準を記録しました。

- 原材料表示別では、従来型処方が2025年のプレッツェル市場規模の73.86%のシェアを維持し、フリーフロム/オーガニック製品は年平均成長率5.24%で進展しています。

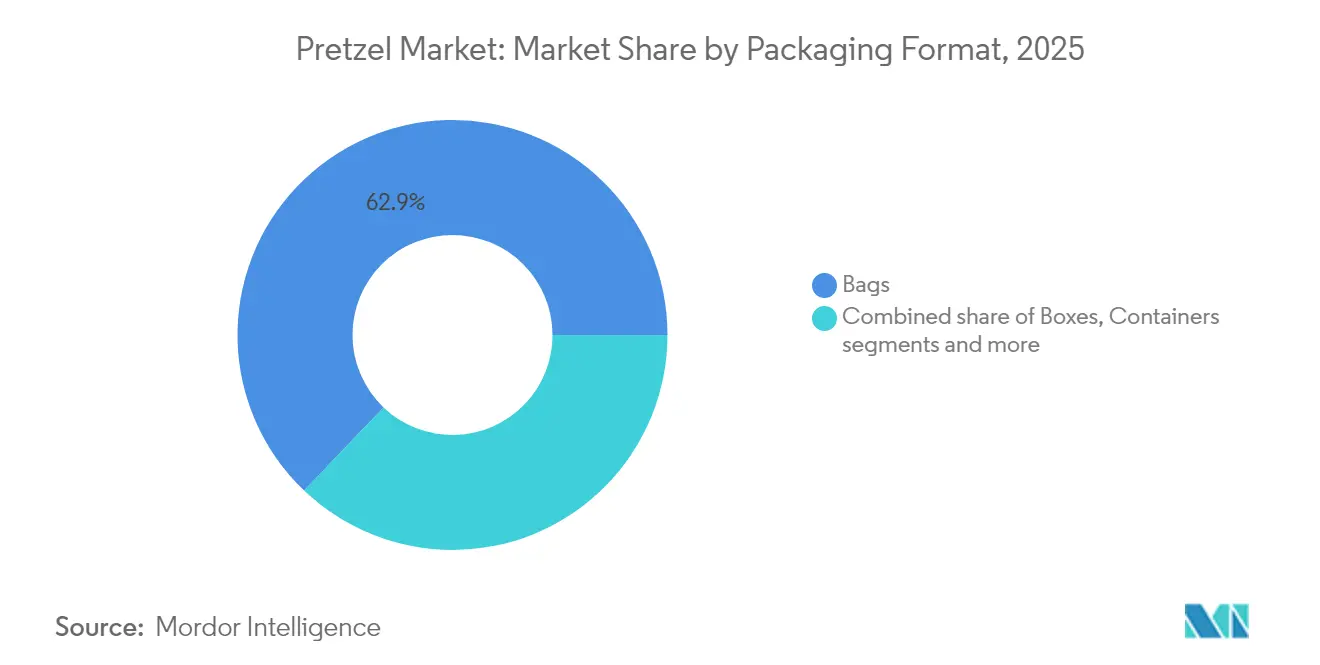

- 包装形態別では、袋が2025年に62.88%のシェアで支配的な地位にありますが、容器は2026年〜2031年にかけて年平均成長率5.08%と最も力強い成長を記録しています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のプレッツェル市場規模の51.35%のシェアを獲得し、オンライン小売店は2031年にかけて年平均成長率4.87%と最も急速な拡大を記録しています。

- 地域別では、北米が2025年に37.89%の売上シェアを獲得しており、アジア太平洋地域が2031年までの予測年平均成長率4.58%と最も高い水準を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプレッツェル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康的なスナッキングトレンドの上昇 | +0.8% | 世界全体、北米・欧州連合での早期成長 | 中期(2〜4年) |

| プレッツェルフレーバーの革新 | +0.6% | 北米が中核、アジア太平洋地域への波及 | 短期(2年以内) |

| プレミアム/グルメ製品ラインの拡張 | +0.5% | 北米および欧州連合、アジア太平洋都市部で台頭 | 中期(2〜4年) |

| 都市型メガシティにおける利便性スナック需要の急増 | +0.7% | アジア太平洋地域が中核、北米都市部、中東・アフリカの一部都市 | 長期(4年以上) |

| 伝統的・クラフトベーカリー形態への関心の高まり | +0.4% | 欧州連合および北米、アジア太平洋市場の一部 | 長期(4年以上) |

| クリーンラベルおよび原材料の透明性への懸念 | +0.5% | 世界全体、米国食品医薬品局・欧州連合基準からの規制的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康的なスナッキングトレンドの上昇

健康的なスナッキングトレンドは、規制の更新と消費者の嗜好変化に影響を受け、プレッツェル市場における製品開発に大きな変化をもたらしています。2025年2月より、米国食品医薬品局による「健康的」栄養成分表示の改訂では、添加糖、飽和脂肪、ナトリウムに対するより厳格な制限が課される一方、健康的な脂肪が多い特定の食品も適格とされます。この規制の変化は、現代の栄養科学に沿ったプレッツェルの処方見直しをメーカーに促しています。この移行を後押しするものとして、専門食品協会(SFA)の市場インサイトによると、2023年にミレニアル世代の83%およびZ世代の77%が専門食品を購入しており、高タンパクスナックへの強い嗜好が見られます [1]出典:食品技術者協会(IFT)、「専門食品の主流への訴求」、ift.org。例えば、Kindling Snacksは2025年3月に小麦タンパクとひよこ豆粉を使用したプロテイン豊富なプレッツェルを発売しました。さらに、アメリカ心臓協会(American Heart Association)のハートチェック認証が製品開発に影響を与え、スーパーフード原材料の使用を推進しています。Stellar Snacksはこのトレンドを体現し、2024年8月にキャッサバ、ひよこ豆粉、麻タンパクを使用したグレインフリーのプレッツェルシンを発売しました。これらの動向は、「健康的」に関するより厳格な規制上の定義と、栄養豊富で機能性の高いプレッツェルスナックに対する消費者需要の一致を浮き彫りにしています。これに対応して、プレッツェルブランドはプロテイン強化、クリーンラベルの透明性、および認証の推薦を強調する戦略を洗練させています。このような進化するダイナミクスは、プレッツェルの形態と原材料における革新を促進しつつ、成長する「より健康的な」スナッキングカテゴリーにおけるその地位を強化しています。

プレッツェルフレーバーの革新

フレーバーの革新は、プレッツェル業界における競争優位の重要な促進要因となっています。フレーバー付きおよびシーズニング済みのプレッツェルは現在、総売上の半数以上を占めており、多様な味覚体験に対する消費者の強い嗜好を示しています。例えば、Utzは2024年のフレーバープレッツェルの革新によりカテゴリー全体で5%の成長を達成したと発表しており、大胆なフレーバーが市場に与える大きな影響を実証しています [2]出典:Utz Brands, Inc.、「UTZ 2024年次報告書」、investors.utzsnacks.com。さらに、PepsiCoによる2023年10月のチートス フレイミン ホット プレッツェルの発売は、チートスのアイコニックなフレーバーをプレッツェルのテクスチャーと組み合わせたもので、冒険心旺盛な消費者にアピールし、このトレンドをさらに明確に示しています。また、地域の嗜好もローカライズされた革新を促進しており、韓国のコチュジャン、中東のザアタル、中南米のタヒンなど独自のスパイスプロファイルは、文化にインスパイアされた味への世界的なシフトを示しています。これらのフレーバーは郷愁を呼び起こすだけでなく、強烈で多次元的なフレーバーを求める若い世代に特に響く、新鮮で感覚豊かな体験を提供します。渇望感が最重要視される細分化された市場において、このトレンドはブランドが店頭で際立つのを助けるだけでなく、活気あるスナックに対する進化する消費者需要にも合致し、カテゴリーの成長を促進してグローバルな魅力を拡大します。

都市型メガシティにおける利便性スナック需要の急増

都市型メガシティにおける利便性スナックの需要増加は、プレッツェル市場に大きな変化をもたらしています。この変化は、消費パターンの進化と急速な都市化によって推進されています。特に注目すべき点として、専門食品協会(SFA)によると、2023年に消費者の4分の3が少なくとも週1回はスナックを食事の代わりに摂取しています。これに対応して、企業はより実質的なプレッツェル形態を開発しており、食品技術者協会(IFT)の2023年の調査結果と一致しています。eコマースは都市型利便性の向上において重要な役割を果たしています。例えば、総務省統計局によると、日本では53.5%の世帯がオンラインショッピングを利用しており、インターネット支出の21.3%が食品に充てられています [3]出典:総務省統計局、「日本統計年鑑2024」、stat.go.jp。このトレンドは、包装済みプレッツェルスナックへのアクセスを高めています。時間的余裕のない都市の消費者は、マルチパックや箱といった包装の革新にますます注目しています。これらの形態は塩味スナックカテゴリーで最も急成長している包装形態であり、分量管理に優れ、外出先での消費に理想的です。これを踏まえ、プレッツェルメーカーは都市部のスナッカーのニーズを満たすために製品開発および包装戦略を洗練させています。魅力的なテクスチャーとフレーバーと組み合わせた利便性に焦点を当てています。利便性の高い形態と消費者が好むフレーバーおよびより健康的な原材料をうまく統合したブランドは、このトレンドを活用する好位置に立っています。これは、世界中の人口密集した大都市圏にわたる市場成長を推進するうえで、eコマースと革新的な包装が果たす重要な役割を浮き彫りにしています。

伝統的・クラフトベーカリー形態への関心の高まり

遺産と品質に根ざした本物のアルチザンスナック体験に対する消費者需要が、プレッツェル市場に大きな変化をもたらしています。この変化は、伝統的な製パンに不可欠なオーガニック、自然派、そして地元産原材料への嗜好の高まりと一致しています。プレッツェルが深い文化的意義を持つドイツ、オーストリア、スイスなどの主要地域では、ソフトおよびクランチーなバリアントの両方で売上が伸びています。PepsiCoなどの主要企業は、進化する消費者の嗜好に対応するため、アルチザンおよびスペシャルティプレッツェルラインを含む製品ポートフォリオを拡大しています。同時に、Martin's Handmade Pretzelsなどの小規模ブランドはプレミアムで差別化された製品を提供することで支持を集めています。伝統的な製パン方法と原材料の透明性への重点は、グルテンフリーや全粒穀物オプションを含む広範な健康志向トレンドを補完します。小売の拡大とeコマースプラットフォームの成長は、これらのスペシャルティ製品の入手可能性をさらに高め、世界市場への浸透を促進しています。本物らしさ、品質、利便性のこの組み合わせが、包装とフレーバー開発における革新を育み、ブランドが伝統と現代の消費者の期待とのバランスを保つことを可能にしています。クラフトベーカリー運動は、こうして市場全体で共鳴する本物らしさに基づく差別化を提供し、主要な文化的・商業的促進要因として台頭しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州連合およびカナダにおけるナトリウム含有量規制の強化 | -0.4% | 欧州連合、カナダ、輸出市場への波及 | 短期(2年以内) |

| 中規模ベーカリーの利益率を圧迫する小麦価格の変動 | -0.6% | 世界全体、特に中小規模メーカーへの影響 | 中期(2〜4年) |

| 代替塩味スナックからの競争圧力 | -0.5% | 世界全体、特に北米と欧州で激しい | 中期(2〜4年) |

| 生鮮品流通における物流の複雑性 | -0.3% | 世界全体、農村部および新興市場での課題が顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合およびカナダにおけるナトリウム含有量規制の強化

欧州連合およびカナダのプレッツェルメーカーは、ナトリウム含有量規制の強化により、コストのかかる処方の見直しやコンプライアンス対応という重大な課題に直面しています。2026年1月1日より、カナダのパッケージ前面栄養成分表示要件では、プレッツェルを含む、ナトリウムの1日摂取量の15%を超えるあらかじめ包装された食品に警告ラベルの表示が義務付けられます。カナダ食品検査庁が強調するこの動きは、消費者の認識を変える可能性があります。一方、23カ国が参加する世界保健機関(WHO)欧州塩行動ネットワークは、統一された塩分削減イニシアティブを推進しており、欧州の塩分摂取量の70〜75%は加工食品(プレッツェルのようなスナックを含む)に由来すると指摘しています。さらに複雑なのは、欧州連合規則2023/915がベーカリー製品の最大汚染物質限度値を設定し、マイコトキシンおよび重金属に対処していることです。この規則はプレッツェルの原材料調達と製品コンプライアンスに直接影響します。これらの規制上の圧力の結果、メーカーは処方見直しコストの増大、厳格な試験プロトコル、そしてナトリウム制限を超えた場合の市場アクセス上の課題に直面しています。研究開発リソースが限られている中小規模のメーカーは、この負担をより深刻に感じています。これに対応して、プレッツェル企業は規制上の要件と消費者のフレーバー期待を満たしつつ、味とテクスチャーを維持するためにナトリウム削減戦略を革新しています。この変化する規制環境は業界における重要な転換点を示しており、製品開発と競争戦略における健康志向のコンプライアンスを強調しています。塩代替品や原材料の革新などを通じてこの環境を巧みにナビゲートするブランドは、高ナトリウム食品に対してますます慎重になっている欧州およびカナダ市場で恩恵を受けるでしょう。

中規模ベーカリーの利益率を圧迫する小麦価格の変動

業界大手の購買力やヘッジ能力を持たない中規模プレッツェルメーカーは、利益率を圧迫し続ける小麦価格の変動に苦しんでいます。米国農務省(USDA)が2025/26年度の小麦価格を1ブッシェルあたり5.30米ドルと予測しており、これは16年間の平均である5.99米ドルを下回りますが、サプライチェーンの混乱がコスト圧力を強めています。メーカーは、不十分な流通の回復力、毎月の出荷量の変動、複雑なピッキングプロセスなどの物流上の課題に対処しています。これに対応して、米国農務省はこれらの問題に取り組むためにサードパーティ物流会社と連携しています。Uncle Jerry's Pretzelsのような地域プレーヤーを含む中規模ベーカリーは、上昇する投入コストと物流の不確実性に直面しており、これらが価格戦略と収益性に影響を与えています。これらの企業は投入コストの変動と厳格な規制要件に対処していますが、これらの費用を効果的に吸収するための規模を持っていません。これは困難な事業環境を生み出し、品質、コンプライアンス、コスト管理のバランスをとることをますます困難にしています。小麦価格の変動と流通の非効率性が続く中、中規模プレーヤーは成長見通しが制約されています。これは、競争力を維持するための戦略的調達と業務上の機動性の重要なニーズを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトプレッツェルの革新が成長を加速

ハードプレッツェルは2025年に56.62%の首位シェアを維持しており、これは長い賞味期限、利便性、および小売チャネルにわたる強固な流通ネットワークに支えられています。その耐久性は効率的な保管と輸送を可能にし、生鮮品へのアクセスが限られている地域で特に魅力的です。一方、ソフトプレッツェルは2026年から2031年にかけて年平均成長率5.02%と予測され、より速い成長が見込まれています。この成長はプレミアムポジショニング戦略の拡大に支えられています。J&J Snack Foodsはこのトレンドを体現しており、2025年4月にSUPERPRETZELを刷新し、よりボールドなバイエルン風フレーバーとより柔らかいテクスチャーを特徴としながら、ヴィーガン処方と全国冷凍流通を維持しています。さらに、同社のBrauhaus Pretzelの発売はアルチザンセグメントをターゲットとし、8時間を超える労働集約的な製造プロセスと、2024年に4個入りパックで6.99米ドルという高価格帯でプレミアムポジショニングを実現しています。

ソフトプレッツェルセグメントは、マスタード、チーズ、飲料とのペアリング機会を含む多様なフレーバー展開から恩恵を受けており、これはオクトーバーフェストのような季節的プロモーション期間中に特に牽引力を得ます。この多様性は、世界中の小売およびフードサービスの場においてプレミアム化と消費者エンゲージメントを高めます。さらに、米国食品医薬品局のナトリウム削減ガイドラインへの準拠は、しっかりとシーズニングされたハードプレッツェルと比較して通常ナトリウム含有量が少ないソフトプレッツェルに有利に働く可能性があり、より健康的なスナックポジショニングと一致します。これらの要因は総合的にソフトプレッツェルの魅力と成長ポテンシャルを強化し、伝統的なスナック体験と、プレミアムで風味豊かなより健康的なオプションに対する進化する消費者の嗜好とのバランスを取ります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

内容別:無塩バリアントが健康志向消費者を獲得

有塩プレッツェルは2025年に市場の80.74%という圧倒的なシェアを保持しており、伝統的なフレーバープロファイルへの強い消費者ロイヤルティと確立されたブランド提供を反映しています。このセグメントの優位性は、シーズニング済みプレッツェル発売の成功によってさらに強化されています。例えば、Utzはフレーバープレッツェルが現在その売上の50%以上を占め、2024年にカテゴリーで5%の成長を牽引したと報告しています。一方、無塩プレッツェルは2031年までに年平均成長率5.41%と予測され、著しいモメンタムを見せています。この成長は、健康志向消費者行動の高まりとナトリウム削減を目的とした規制イニシアティブに支えられています。例えば、Whole Foods Marketの365ブランドは、有機小麦粉と有機エクスペラー圧搾大豆油などのシンプルな原材料で作られたオーガニック無塩ミニプレッツェルツイストでこのトレンドを体現しています。

米国食品医薬品局のフェーズII自主的ナトリウム削減目標は、米国の平均ナトリウム摂取量を1日あたり約2,750mgに下げることを目指しており、メーカーに低ナトリウム代替品の革新を促しています。さらに、2026年1月に発効するカナダのパッケージ前面栄養成分表示要件は、ナトリウムの1日摂取量の15%を超える製品への警告ラベル表示を義務付け、無塩バリアントの採用を加速させる可能性があります。無塩セグメントはまた、ディップの選択と分量管理によって消費者がナトリウム摂取量を管理できる、ペアリングの多様性から恩恵を受けています。

原材料表示別:フリーフロム/オーガニックセグメントがプレミアムポジショニングを獲得

従来型プレッツェルは2025年に市場の73.86%という支配的なシェアを保持しており、確立されたサプライチェーン、競争力のある価格設定、そして広範な消費者受容を活用しています。その手頃さとアクセスしやすさが、日常的なスナッキングの定番としての地位を確固たるものにしています。一方、フリーフロム/オーガニックセグメントは急速な上昇を遂げており、年平均成長率5.24%を誇り、特定の食事ニーズに合致するクリーンラベル製品に対する消費者の食欲の急増に支えられています。このセグメントのモメンタムは、人工添加物やグルテンを含まない、またはオーガニック認証を取得したプレッツェルに向かう消費者とともに、より広範な健康志向トレンドを反映しています。Real Food From The Ground UpやQuinn Foodsなどのブランドはこの機会を捉え、認定オーガニックおよびアレルゲンフリーのプレッツェルオプションを展開し、プレミアム市場でのニッチを開拓しています。

さらに、フリーフロム/オーガニックセグメントは持続可能性と倫理的調達を優先する消費者に響き、先進国および新興市場の環境意識の高い買い物客の間でその魅力を増幅させています。この進化する状況は製品革新を促進し、ヴィーガン、非遺伝子組換え、全粒穀物といった表示を導入し、セグメントをさらに差別化しています。これらのプレミアムプレッツェルのアクセシビリティの向上は、eコマースプラットフォームと専門食品小売業者によって強化されています。フリーフロム/オーガニックセグメントが成長において従来型プレッツェルを上回る中、市場ダイナミクスを再形成し、主流ブランドに対して従来のセグメントでのコストリーダーシップを維持しながら、より健康的でクリーンなオプションを展開するよう促しています。この二重の成長軌道は数量を増やすだけでなく価値も高め、世界のプレッツェル市場における持続可能な拡大への道を開いています。

包装形態別:容器が利便性革新を牽引

袋は2025年に62.88%という支配的な市場シェアを保持しており、これはコスト効率、消費者の親しみやすさ、および小売チャネル全体での最適な棚スペース活用に支えられています。従来の袋形態は、ファミリーサイズの購入やまとめ買いの場面で引き続き好まれる選択肢です。しかし、容器は2031年にかけて年平均成長率5.08%と最も速い成長を示しており、利便性とプレミアムポジショニング戦略に支えられています。容器形態は、再封可能性、分量管理、および製品保護に対する消費者需要を満たしており、これらはプレミアムおよびアルチザンプレッツェルバリアントにとって特に重要です。業界データによると、マルチパックと箱は塩味スナックで最も急成長している包装形態であり、容器トレンドを強化しています。

2025年に、CampbellのSnack Factory Pop'umsは再封可能な9オンス袋を導入し、従来の形態と利便性を融合したハイブリッド包装アプローチを強調しています。箱形態はギフトおよびプレミアムポジショニングとして人気が高まっており、企業は季節的プロモーションとバラエティパック構成を活用しています。容器セグメントはまた、eコマースの成長から恩恵を受けており、保護包装が配送時の破損を軽減し、消費者直接販売のアンボクシング体験を向上させます。持続可能性への配慮が包装革新を形成しており、企業は環境意識の高い消費者の嗜好に合致するリサイクル可能で削減プラスチックの容器オプションを模索しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が市場アクセスを変革

スーパーマーケット/ハイパーマーケットは2025年に51.35%のシェアで市場を支配しており、広大な棚スペース、強力なプロモーション能力、および食料品購入における確立された消費者の購買パターンを活用しています。これらのチャネルは、衝動買いの機会とクロスマーチャンダイジング戦略を活用し、ディップや飲料などの補完的製品とのペアリングを行っています。しかし、オンライン小売店は最も速い成長を示しており、2031年にかけて年平均成長率4.87%が予測されており、市場アクセスと消費者の購買行動を根本的に変革しています。eコマースの普及は先進国市場で特に強く、総務省統計局によると、日本では2024年に53.5%の世帯がオンラインで商品を注文しており、食品がインターネット支出の21.3%を占めています。オンラインチャネルは、消費者直接戦略、サブスクリプションモデル、および小売流通では達成できないニッチ製品へのアクセスを促進します。Stellar Snacksのような企業はオンラインプラットフォームを全国展開に活用し、stellarsnacks.comを通じて製品を提供するとともに、サウスウエスト航空、アラスカ航空、エミレーツ航空とのパートナーシップを形成しています。

コンビニエンスストアは特に都市部で安定したパフォーマンスを継続しており、外出先での消費パターンがシングルサーブのプレッツェル形態への需要を促進しています。専門店はプレミアムおよびアルチザンセグメントに対応し、グルメプレッツェルバリアントのためのキュレートされた品揃えと専門的なアドバイスを提供しています。オンラインチャネルの成長は物流の進歩によって支えられており、企業はラストマイル配送の課題に対処し、生鮮プレッツェル製品のコールドチェーン要件を確保しています。

地域分析

2025年、北米は市場の37.89%という大きなシェアを獲得しており、これは確立された消費パターン、広範な流通ネットワーク、およびPepsiCo、Campbell Soup、Utz Brandsなどの主要プレーヤーによる継続的な製品革新に支えられています。J&J Snack FoodsのBrauhaus Pretzelアルチザンラインやチートス フレイミン ホット プレッツェルを含む最近の製品発売は、確立されたブランドエクイティを活用してカテゴリー成長を促進し、市場の活力を浮き彫りにしています。2024年の米国食品医薬品局のフェーズII自主的ナトリウム削減目標などの規制上の動向は、味を維持しながらナトリウム含有量を削減する処方見直しを促進することで市場ダイナミクスに影響を与えています。市場の成熟した性質は、企業がプレミアムポジショニング戦略を実施することを可能にし、高価格のアルチザンおよびオーガニックバリアントが価値志向消費者にアピールしています。

アジア太平洋地域は最も急成長する地域として位置付けられており、2031年にかけて年平均成長率4.58%が予測されており、可処分所得の増加、都市化、および若年層における西洋型スナッキング習慣の採用に支えられています。日本は小麦の輸入依存とグローバルな商品市場への依存にもかかわらず、注目すべき成長機会を提供しています。日本統計局によると、2024年に38.1%の一人暮らし世帯と65歳以上が人口の29.1%を占めるという人口動態トレンドは、プレッツェルの提供と一致するシングルサーブおよび利便性形態を支持しています。明治の2024年10月のハローパンダプレッツェルの発売は、米国生産能力への2,800万米ドルの投資を背景としており、プレッツェル市場でのプレゼンス拡大に向けた日本企業のコミットメントを示しています。eコマースの普及は市場開発をさらに支援しており、オンライン食料品プラットフォームが包装スナックの主要チャネルとして機能し、プレミアム輸入バリアントへのアクセスを提供しています。

欧州は規制上の課題にもかかわらず、着実な成長を続けています。23の加盟国で構成される欧州塩行動ネットワークは、地域全体で統一されたナトリウム削減イニシアティブを推進しています。アルチザンおよび伝統的なベーカリー形態への注力は、特に地元の本物らしさが重要なドイツにおけるプレッツェルの文化的遺産と一致しています。ベーカリー製品の最大汚染物質レベルを定める欧州連合規則2023/915への準拠は、加盟国全体の品質標準化を促進する一方で、コンプライアンス上の課題を提示しています。さらに、欧州連合市場からの8種類のスモークフレーバリングの撤廃は、特定のシーズニング済みプレッツェルバリアントが規制要件に準拠しながらフレーバープロファイルを維持するために処方の見直しを必要とする可能性があります。

競争環境

Campbell Soup Co.、PepsiCo、Utz Brandsなどの確立されたプレーヤーは、広大な流通ネットワーク、強力なブランド認知、そして製造規模を活用して、適度に集約されたプレッツェル市場での優位を維持しています。これらの業界リーダーは、製品革新への投資、戦略的パートナーシップ、および業務効率化によって市場シェアを強化しています。一方、新興ブランドはアルチザン品質、クリーンラベル処方、および消費者直接販売を重視することでニッチセグメントを切り開いています。彼らは本物らしさと透明性に対する消費者需要の高まりを活用しています。フレーバーの革新とプレミアムポジショニングは主要戦略として際立っており、企業は伝統的な有塩プレッツェルから多様な洗練されたフレーバーへとその提供を拡充し、嗜好と多様性に対する欲求に応えています。

企業は競争上の優位性としてテクノロジーをますます活用しており、一貫した品質と低い製造コストを確保するために独自の製造プロセスと自動化に投資しています。その代表例がPretzelizedで、カスタムビルトの機械を採用してプレッツェルクラッカーやプレッツェルピタチップスなどのハイブリッドスナックを製造し、これらの新カテゴリーでファーストムーバー優位を誇っています。プレッツェル市場の長期的な成長に対する自信は、製造能力の拡大に明らかです。Stellar Snacksは、例えば、2024年11月にケンタッキー州に1億3,700万米ドルの施設を開設し、鉄道引込み線や小麦粉配管システムなど州の支援による設備改善から恩恵を受け、業務効率と持続可能性の両方を高めています。

健康志向の処方は豊富な機会を提供しており、プロテイン強化およびグレインフリーのプレッツェルが健康志向消費者の間で勢いを増しています。アメリカ心臓協会のハートチェック認証プログラムは製品開発に影響を与え、企業にフレーバーを犠牲にせずに栄養基準を維持するよう促しています。ナトリウム削減に関する規制上の圧力は課題をもたらす一方で、高度な研究能力を持つ企業に恩恵をもたらすことが多く、機会も提供します。対照的に、中小規模のプレーヤーはコンプライアンスの複雑さに苦しむ可能性があります。これらのダイナミクスは、プレッツェル市場において革新に溢れた活気ある環境を浮き彫りにし、継続的な成長と多様化への舞台を整えています。

プレッツェル業界リーダー

PepsiCo, Inc.

Campbell Soup Company

Utz Brands Holdings, LLC

Intersnack Group GmbH & Co. KG

Roark Capital Group (Auntie Anne's)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Snyder's of Hanoverは英国市場にプレッツェルピースを投入し、チェダーチーズ、ハニーマスタード&オニオン、ホットバッファローウイング、ハラペーニョの4種類のフレーバーを提供しました。110g入りの各袋は2.50英ポンドで販売されました。

- 2025年4月:The Hershey Companyが発売したリーセズ フィルド プレッツェルが米国市場に登場しました。この製品はブランドの定番ピーナッツバターとカリカリのプレッツェル外皮を組み合わせたものです。リーセズ フィルド プレッツェルは3種類の便利なパックサイズで提供されました:外出先での消費に適した5オンス袋、個人での楽しみのための9オンスパウチ、およびシェア用として設計された18オンスジャー。

- 2025年2月:ギネスはFarmer Companiesと提携し、新しいプレッツェルピースのラインを発売しました。これらのプレッツェルはオリジナルパブスタイル、パブスタイルチーズ、キャラメライズドオニオン、ドライスタウトバーベキューの4種類のフレーバーで発売されました。消費者はこれらのプレッツェルをパブリックス、プライスチョッパー、シャウズで購入できます。

世界のプレッツェル市場レポートの範囲

プレッツェルは、通常ひねり結び形状で、歯ごたえがあり脆い性質を持つ、生地をベースとした焼きパン食品です。世界のプレッツェル市場は、タイプおよび流通チャネルに基づいてセグメント化されています。製品タイプに基づき、市場は有塩と無塩にセグメント化され、流通チャネルはハイパーマーケット/スーパーマーケット、コンビニエンスストア、食品専門店、オンラインチャネル、およびその他の流通チャネルにセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、および中東・アフリカを含む詳細な地域分析をカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ハードプレッツェル |

| ソフトプレッツェル |

| 有塩プレッツェル |

| 無塩プレッツェル |

| 従来型 |

| フリーフロム/オーガニック |

| 袋 |

| 箱 |

| 容器 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ハードプレッツェル | |

| ソフトプレッツェル | ||

| 内容別 | 有塩プレッツェル | |

| 無塩プレッツェル | ||

| 原材料表示別 | 従来型 | |

| フリーフロム/オーガニック | ||

| 包装形態別 | 袋 | |

| 箱 | ||

| 容器 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のプレッツェル市場規模はどのくらいですか?

プレッツェル市場規模は2026年に79億5,000万米ドルであり、2031年までに94億9,000万米ドルに達する見込みです。

なぜ無塩プレッツェルが勢いを増しているのですか?

規制上のナトリウム目標と消費者の健康目標が需要を押し上げており、無塩バリアントは年平均成長率5.41%という見通しを示しています。

最も急速に拡大している販売チャネルはどれですか?

オンライン小売は年平均成長率4.87%を達成しており、食料品eコマースプラットフォーム、消費者直接サイト、サブスクリプションボックスが製品リーチを拡大しています。

将来最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域は都市化、所得増加、およびフレーバーの探求に支えられ、最高の地域年平均成長率4.58%を記録しています。

最終更新日: