アトピー性皮膚炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.15 十億米ドル |

| 市場規模 (2031) | 33.29 十億米ドル |

| 成長率 (2026 - 2031) | 9.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアトピー性皮膚炎市場分析

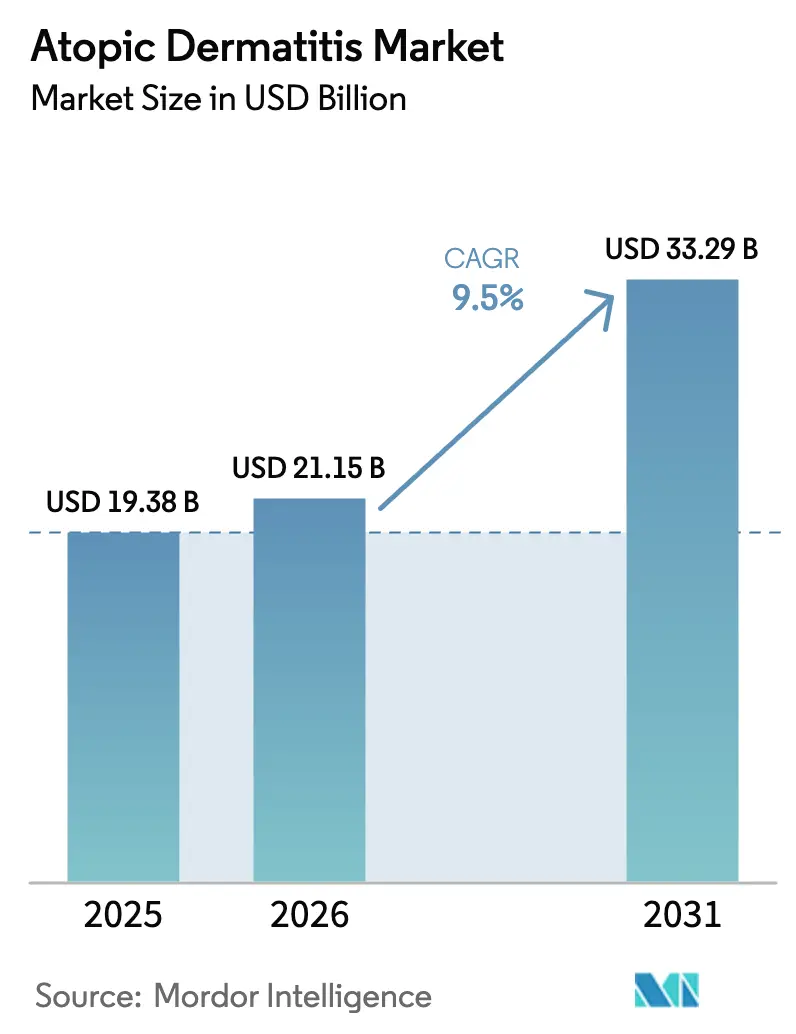

アトピー性皮膚炎市場規模は、2025年に197億3,800万米ドル、2026年に211億5,000万米ドルと予測され、2031年までに332億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率9.5%で成長する見込みです。

需要はコルチコステロイド単剤療法から、IL-4、IL-13、およびJAK-STATシグナル伝達を調節する標的生物製剤およびJAK阻害剤へとシフトしており、中等度から重度の疾患に対して持続的なコントロールを提供しています。規制当局は2024〜2025年に承認を加速させ、第III相試験の結果から商業的な上市までの期間を短縮しました。中国、インド、東南アジアの支払者は承認後まもなく生物製剤の償還を開始し、これまで普及を遅らせていた長期的な遅延を解消しました。テレ皮膚科とAIを活用した診断ツールにより紹介の遅延が短縮され、より早期の治療開始と生涯にわたる治療価値の向上につながりました。競争戦略は、差別化された投与スケジュール、迅速な効果発現を持つ外用デリバリーシステム、および支払者との交渉を強化するリアルワールドエビデンスパッケージに集中しています。

レポートの主要なポイント

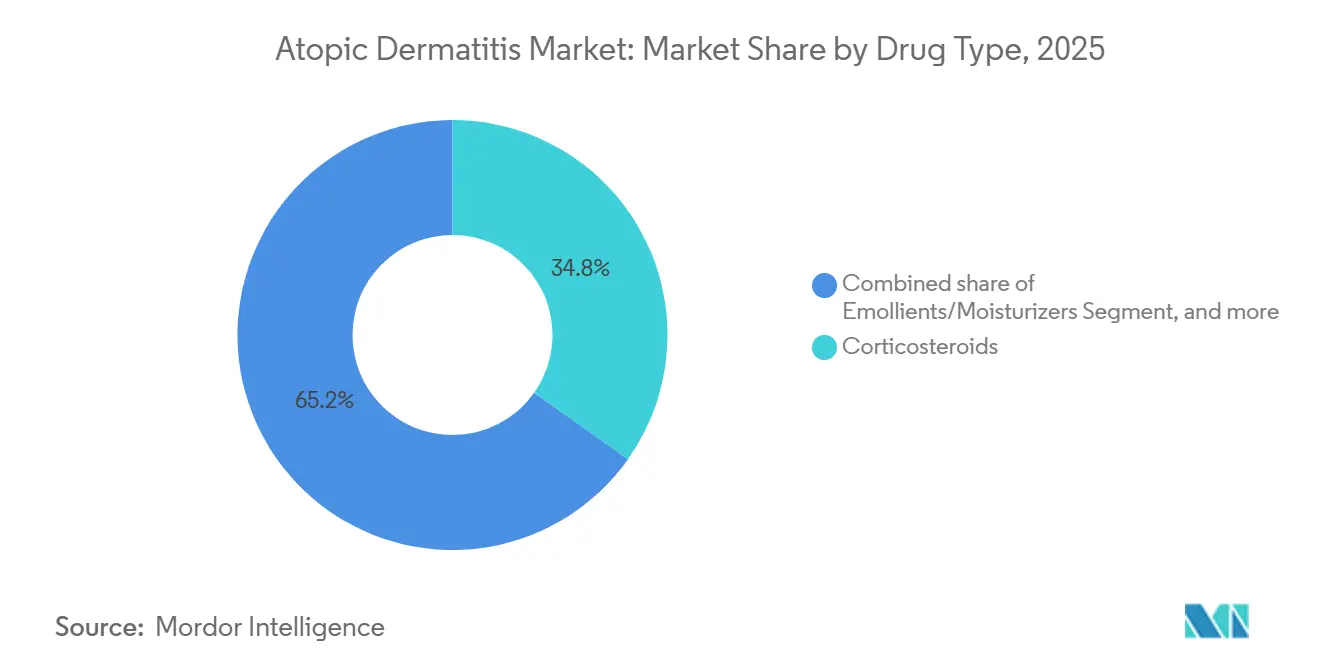

- 薬剤クラス別では、コルチコステロイドが2025年のアトピー性皮膚炎市場シェアの34.80%を占め、IL-4、IL-13、およびJAK阻害剤は2031年までに年平均成長率11.20%で拡大すると予測されています。

- 投与経路別では、外用製剤が2025年のアトピー性皮膚炎市場規模の61.20%のシェアを獲得し、注射剤は2031年まで年平均成長率10.5%で拡大しています。

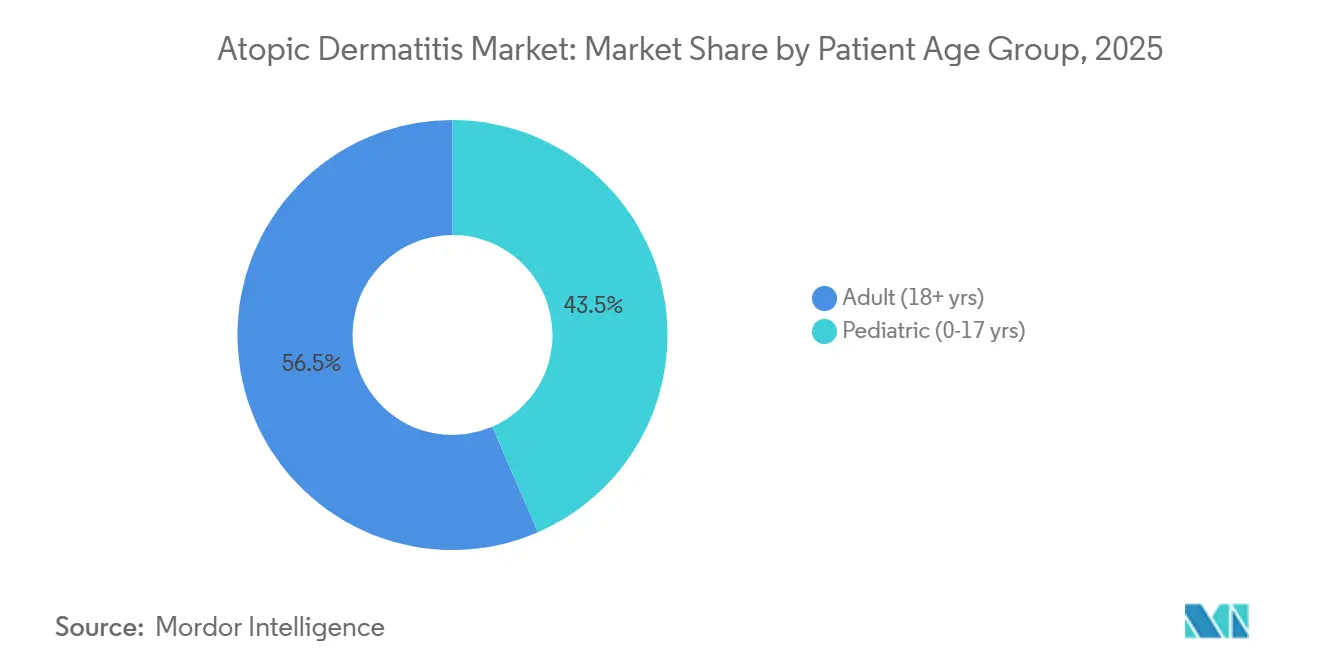

- 患者年齢層別では、成人が2025年に56.50%の収益シェアをリードし、小児コホートは2031年まで年平均成長率9.90%で成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年のアトピー性皮膚炎市場規模の48.70%を占め、オンライン薬局およびテレ皮膚科プラットフォームは2026年から2031年にかけて年平均成長率11.60%で拡大すると予測されています。

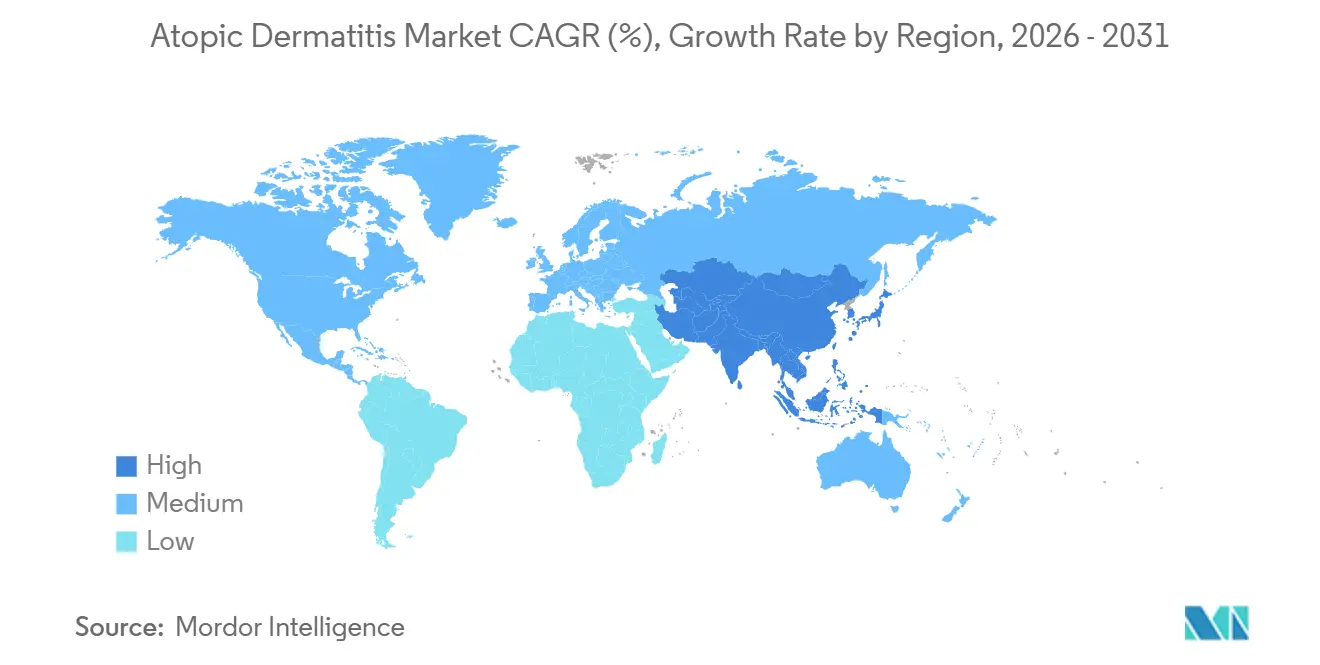

- 地域別では、北米が2025年のアトピー性皮膚炎市場シェアの41.30%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率10.90%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアトピー性皮膚炎市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児および成人人口における世界的な疾患負担の増大 | +1.8% | グローバル、特にアジア太平洋地域および都市部のラテンアメリカで顕著な増加 | 中期(2〜4年) |

| ファーストインクラスの生物製剤およびJAK阻害剤の規制承認の加速 | +2.3% | 北米と欧州がリードし、アジア太平洋地域は12〜18ヶ月の遅れで追随 | 短期(2年以内) |

| 新興市場における国民皆保険および民間保険適用の拡大 | +1.5% | アジア太平洋地域中核(中国、インド、タイ)、湾岸諸国への波及 | 長期(4年以上) |

| 早期診断と個別化治療を改善するAI対応意思決定支援 | +0.9% | 北米と欧州、シンガポールおよび韓国でのパイロット | 中期(2〜4年) |

| 皮膚マイクロバイオームを調節する治療薬の進歩 | +1.2% | 北米と欧州での初期試験、アジア太平洋地域での関心の高まり | 長期(4年以上) |

| ステロイド忌避レジメンおよびクリーンラベル外用薬への消費者シフト | +1.0% | グローバル、特に北米と西欧で最も強い | 短〜中期 |

| 情報源: Mordor Intelligence | |||

小児および成人人口における世界的な疾患負担の増大

2025年までに先進国では小児の15〜20%、成人の7〜10%に有病率が上昇し、新興経済国では都市化と幼少期の微生物曝露の減少に関連した急速な罹患率の増加が記録されました[1]世界保健機関、「アトピー性皮膚炎の世界的負担レポート2025」、who.int。拡大する患者プールは維持療法と増悪管理の両方に対する需要を持続させ、経済サイクルへの影響を軽減します。小児期の発症は成人期まで持続することが多く、生物製剤がコントロールを達成した後の切り替えコストを高める生涯にわたる治療軌跡を生み出します。アジア太平洋地域は最も急峻な罹患率の上昇曲線を示しており、急速な都市移住と大気質の悪化に関連していると考えられます。支払者は反応的な救済療法から積極的な維持療法へと移行しており、長時間作用型注射剤を優先しています。したがって、人口動態の追い風は2031年まで数量と価格の両方の成長を支持します。

ファーストインクラスの生物製剤およびJAK阻害剤の規制承認の加速

規制当局は2024年1月から2025年9月の間に8件の主要な承認またはラベル拡大を発行し、前の5年間のペースの3倍となりました。米国食品医薬品局(FDA)は2024年9月に中等度から重度の疾患を有する成人の治療のためにレブリキズマブを承認しました。AbbVieは2024年5月にウパダシチニブの米国における青少年向けラベルを取得し、適格患者数を100万人以上拡大しました。日本の医薬品医療機器総合機構(PMDA)は2024年3月に小児向けアブロシチニブを承認し、JAK1選択性が若年コホートに適切であることを確認しました。FDA、欧州医薬品庁(EMA)、およびPMDA間の調和された審査手続きにより、グローバルな展開タイムラインが短縮され、後期段階の資本集約度が低下し、小規模なバイオテック企業が新規メカニズムを第III相試験に進めることを促進しています。

新興市場における国民皆保険および民間保険適用の拡大

中国は2024年12月にトラロキヌマブを国家医薬品償還リストに掲載し、価格は西側諸国の基準より約50%低く設定されました。インドの民間保険会社は2025年初頭にバイオシミラーのデュピルマブの適用を開始し、都市部の中産階級の自己負担コストを大幅に削減しました。タイのSanofiとのリスク共有契約は、患者報告アウトカムに償還を結びつけており、このアプローチは他のASEAN市場でも採用される可能性があります。湾岸協力会議(GCC)諸国も同様の価値に基づくフレームワークを検討しています。これらの変化は歴史的なアクセスギャップを徐々に解消し、北米および欧州市場が成熟しても二桁成長を持続させる需要急増を生み出しています。

早期診断と個別化治療を改善するAI対応意思決定支援

皮膚科クリニックは現在、アトピー性皮膚炎を類似疾患から90%以上の精度で区別できる画像アルゴリズムを活用しています。平均的な診断遅延は3週間短縮され、標的療法のより早期の開始が可能になっています。電子健康記録から導出された機械学習モデルは、IL-4/IL-13阻害とJAK遮断の間の第一選択治療の決定を支援し、試行錯誤のサイクルを削減しています。テレ皮膚科プラットフォームはこれらのアルゴリズムを統合し、対面診察との診断一致を達成しています。支払者はAI支援パスウェイをより高い料率で償還するようになり、普及を強化しています。小児における早期介入は生涯にわたる疾患軌跡を変える可能性があり、長期的な経済的利益をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規全身性薬剤への患者アクセスを制限する高い年間治療費 | −1.4% | グローバル、特に無保険の北米患者および自費払いのアジア太平洋市場で最も深刻 | 短期(2年以内) |

| JAK阻害剤に対する継続的な安全性およびラベル制限の懸念 | −1.1% | 北米と欧州、アジア太平洋地域の申請への精査の拡大 | 中期(2〜4年) |

| リアルワールド環境における注射用生物製剤への長期的な服薬遵守の不十分さ | −0.8% | グローバル、患者支援プログラムが限られている地域でより顕著 | 中〜長期 |

| 供給リスクを高めるコールドチェーンおよびバイオプロセス能力の制約 | −0.7% | グローバル、特に堅牢な物流インフラが不足している新興市場 | 短〜中期 |

| 情報源: Mordor Intelligence | |||

新規全身性薬剤への患者アクセスを制限する高い年間治療費

2025年の米国では、デュピルマブの卸売取得コストが40,000米ドルを超え、ウパダシチニブおよびアブロシチニブは35,000〜38,000米ドルでした。支援プログラムは商業保険プランのコストを引き下げますが、不正リベート防止規則の下でメディケア受給者は除外されており、高齢者にギャップが生じています。インドでは、バイオシミラーのデュピルマブが12,000米ドルで価格設定されていても、中央値所得の数倍に相当し、都市部のエリート層への普及が限られています。ステップ療法の義務付けにより6〜12ヶ月の遅延が生じ、疾患を悪化させる可能性があります。コールドチェーン物流はさらに注射剤の価格を押し上げます。2028年以降のバイオシミラーはコストを圧縮すると予想されますが、新しい生物製剤の独占権は2030年まで継続します。

JAK阻害剤に対する継続的な安全性およびラベル制限の懸念

2021年のFDAのボックス警告は、関節リウマチ試験で観察された感染症、悪性腫瘍、および心血管リスクを強調しました[2]米国食品医薬品局、「JAK阻害剤安全性コミュニケーション」、fda.gov。リアルワールドのアトピー性皮膚炎データはベースラインリスクが低いことを示していますが、処方医は同意を文書化し検査値をモニタリングする必要があり、プライマリケアでの採用を妨げています。欧州医薬品庁(EMA)は生物製剤が無効な患者にJAK阻害剤を留保することを推奨しており、多くのEU市場で第三選択薬として位置付けられています。親の安全性への懸念が小児への普及をさらに制限しています。製造業者は制限を緩和するために複数年にわたる市販後試験が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物製剤が従来のコルチコステロイドを上回る

コルチコステロイドは2025年の収益の34.8%を維持しましたが、IL-4、IL-13、およびJAK阻害剤はアトピー性皮膚炎市場全体のCAGRのほぼ2倍となる年率11.2%で2031年まで成長すると予測されています。デュピルマブ単独で2024年に116億米ドルの売上を生み出し、そのうち約60%がアトピー性皮膚炎由来でした。小児および新興市場の適用範囲が深まるにつれて、生物製剤のアトピー性皮膚炎市場規模は急速に拡大すると予測されています。カルシニューリン阻害剤およびPDE4外用薬は中間的な位置を占めていますが、ルキソリチニブクリームなどの新しい選択肢は、より速いかゆみ緩和により支持を得ています。2028〜2029年の特許切れによりバイオシミラーの参入が開かれますが、複雑な抗体製造により参入者は少数に限られます。

より広い処方権限は皮膚科医に向かってシフトしており、アレルギー専門医およびプライマリケア医はより早期に生物製剤評価のために紹介しています。Eli Lillyのレブリキズマブは、負荷投与後の月1回の投与レジメンが異なり、隔週投与レジメンに関連する服薬遵守疲労に対処し、アトピー性皮膚炎市場のより大きなシェアを獲得する可能性があります。エモリエント剤は基盤的ですが収益は低いです。スチュワードシッププログラムは抗生物質の使用を制限しています。総じて、生物製剤とJAK阻害剤はアトピー性皮膚炎市場の収益分布を再形成しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

投与経路別:注射剤が服薬遵守の優位性で拡大

外用薬は2025年の収益の61.2%を占めましたが、リアルワールドの服薬遵守率は3ヶ月を超えると50%を下回ります。注射剤は月1回または隔週の生物製剤による投与負担の軽減に牽引され、年率10.5%で拡大しています。2028年以降のバイオシミラー参入によりコスト障壁が低下するにつれて、注射剤のアトピー性皮膚炎市場規模は成長すると予想されます。経口JAK阻害剤は1日1回の利便性を提供しますが、ボックス警告への抵抗に直面しています。Arcutisの1日1回ロフルミラストフォームは、強力な医師の採用に牽引され、2024年第3四半期に4,500万米ドルの収益を達成しました。Leo PharmaのデルゴシチニブクリームはFDAのファストトラック指定を2024年に取得し、ステロイド忌避外用薬の必要性に対する規制当局の認識を示しています。長期的には、堅牢な患者支援プログラムに支えられた注射剤がアトピー性皮膚炎市場内での配分を引き続き拡大するはずです。

患者年齢層別:小児承認が高成長コホートを解放

成人は2025年の患者数の56.5%を占めましたが、小児の処方は年率9.9%で成長すると予測されています。FDAは2024年6月にデュピルマブの適用を生後6ヶ月の乳児まで拡大しました。日本は2024年3月に青少年向けアブロシチニブを承認しました。早期の生物製剤使用は疾患の進行を防ぎ、アレルゲン感作を軽減し、生涯の医療費を削減する可能性があり、小児コホートをアトピー性皮膚炎市場の戦略的加速因子として位置付けています。コルチコステロイドの副作用に対する親の懸念がステロイドフリーの解決策への需要を増幅させています。一方、成人患者は就労年齢中の利便性のために経口選択肢の普及を牽引しています。適用範囲が拡大するにつれて、小児生物製剤のアトピー性皮膚炎市場シェアは着実に前進すると予想されます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

流通チャネル別:テレ皮膚科がオンライン薬局の急増を促進

小売薬局は、広範な店舗網と即時の外用薬調剤により、2025年の収益の48.7%を支配しました。オンライン薬局およびテレヘルスプラットフォームは、患者がバーチャル診察と自宅配送、特にコールドチェーン注射剤を重視するようになるにつれて、2031年まで年率11.6%で成長すると予測されています。米国のテレ皮膚科受診は2019年の5%から2025年の28%に増加しました。専門オンライン薬局はAI搭載のリフィルアラートと看護師ホットラインを統合しており、中断率を最大20%削減できます。2024年、FDAのガイダンスにより、1回の対面評価後に生物製剤のリモート処方が可能となり、以前はテレ皮膚科を外用薬中心のアプローチに限定していた障壁が取り除かれました。小売チェーンはデジタルストアフロントを立ち上げていますが、デジタルネイティブ企業よりも高い間接費に直面しています。その結果、オンラインセグメントはアトピー性皮膚炎市場の増大するシェアを獲得する態勢にあります。

地域分析

北米は2025年の収益の41.30%を生み出し、広範な保険適用と生物製剤の早期採用に支えられています。メディケアパートDはデュピルマブを償還しており、商業保険プランは通常1回の外用薬失敗後に生物製剤を承認します。カナダは2024年半ばにトラロキヌマブを州の処方集に追加し、選択肢を多様化しました。中等度から重度の適格患者の40%近くに普及が近づくにつれて成長は緩やかになっていますが、2028年以降のバイオシミラー参入はコスト障壁を低下させることでプールを再開する可能性があります。米国のテレ皮膚科インフラも生物製剤の継続性を高め、アトピー性皮膚炎市場を安定させる安定したリフィルサイクルを促進しています。

アジア太平洋地域は2031年まで年平均成長率10.9%で成長すると予測されています。中国の2024年12月のトラロキヌマブの償還リストへの追加と、インドの40%割引でのバイオシミラーデュピルマブの発売がモメンタムを支えています。日本は外用薬難治性症例に対して生物製剤を補助していますが、病院ベースの投与がアクセスを遅らせています。韓国は2025年にリアルワールドアウトカムに支払いを結びつけるデータ連動リスク共有協定に署名しました。オーストラリアの給付制度は2025年にレブリキズマブを第二選択治療として掲載しました。大気汚染や食生活の変化などの環境要因が有病率を引き続き高め、需要を強化しています。

欧州は緩やかな拡大を示しています。ドイツは外用ステロイドと光線療法の両方の失敗が文書化された後にのみ生物製剤を償還しており、リードタイムが最大12ヶ月延長される可能性があります。英国のNICE基準は高重症度症例への処方を制限し、数量を抑制しています。フランスとイタリアは病院環境での生物製剤使用に重点を置いており、利便性を低下させています。南米は依然として初期段階にあります。ブラジルの民間保険会社は2024年にデュピルマブの適用を開始しましたが、公的プランは生物製剤を採用せず、二層市場が生じています。湾岸諸国は価値に基づく生物製剤契約をテストしています。全体として、支払者政策の地域的な相違が不均一な普及を生み出していますが、アジア太平洋地域のモメンタムが欧州の緩やかな立ち上がりを補い、アトピー性皮膚炎市場のグローバルな拡大を持続させています。

競争環境

Sanofi-Regeneronのデュピルマブは、先行者優位、広範な年齢ラベル、および50万患者年以上の安全性データにより、2025年の生物製剤収益の約55〜60%を支配しました。AbbVieのウパダシチニブとPfizerのアブロシチニブは経口投与を提供することで同様の市場ポジションを共有していますが、ボックス警告とステップ療法の障壁が成長を抑制しています。Eli Lillyのレブリキズマブは2024年後半に月1回の維持投与と処方集での勝利を加速するための10〜15%の定価割引で市場に参入しました。ArcutisとDermavantは、全身療法へのエスカレーションを躊躇する患者に訴求する化粧品的な受容性を高めるフォームおよびマイクロエマルション外用薬による差別化を追求しています。第一世代カルシニューリン阻害剤の特許崖はジェネリック競合他社を招き、デュピルマブのバイオシミラーは2028年以降に欧州に到達する可能性があります。

リアルワールドエビデンスは中核的な競争の場です。Sanofiは長期寛解率を文書化するためのレジストリを支援しており、そのデータは価値に基づく支払者契約の基盤となっています。AbbVieは患者アプリに行動療法モジュールを統合し、そう痒誘発性不安に対処することで、交渉力を強化する包括的なアウトカムを提供しています。製造スケーラビリティも重要であり、Sanofiは2024年にフラミンガムでのデュピルマブ製造能力を拡大するために2億5,000万米ドルを投資し、2026年後半までに2つのバイオリアクターラインを追加しました。新興メカニズムには、EveloのEDP1815などのマイクロバイオームモジュレーターが含まれており、現在第II相試験中で16週時点で35%の重症度低下を示すデータが得られています。この分野は中程度に集中しているが動的であり、投与の利便性、安全性の認識、およびデジタルサポートエコシステムに基づく差別化が行われています。

アトピー性皮膚炎業界リーダー

Sanofi

AbbVie Inc.

Eli Lilly & Co.

Pfizer Inc.

Leo Pharma A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:LEO Pharma A/Sは、欧州医薬品庁(EMA)に対し、EU内で中等度から重度の慢性手湿疹を有する12〜17歳の青少年へのAnzupgo(デルゴシチニブ)クリームの使用拡大のためのラベル拡大申請を提出しました。この申請は、外用コルチコステロイドが不十分または不適切な症例に対処することを目的としています。EMAは審査のために申請を受理しました。

- 2024年12月:FDAはGaldermaが開発した生物製剤であるNemluvio(ネモリズマブ-ilto)を承認しました。これは中等度から重度のアトピー性皮膚炎を有する12歳以上の人を対象として設計されています。この薬剤は、他の治療が不十分な場合に外用コルチコステロイドおよび/またはカルシニューリン阻害剤と併用して使用されます。

- 2024年12月:FDAはDermavant(Organon社)のVtama(タピナロフ)クリーム(1%)の承認を付与しました。これは成人および2歳以上の小児のアトピー性皮膚炎の管理に適応される非ステロイド性外用治療薬です。これはこの皮膚疾患の治療における新たな選択肢となります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アトピー性皮膚炎市場を、すべての年齢層の人間の患者におけるアトピー性湿疹の予防、管理、または長期管理を目的として販売される、基本的な保湿剤から高度な生物学的製剤またはJAK阻害剤に至るまでの、あらゆる処方薬または市販の薬理学的製品と定義しています。Mordor Intelligenceによると、隣接するスキンケアカテゴリーとの二重計上を避けるため、デジタルセラピューティクスおよび非医薬品コスメティクスは収益プールの対象外としています。

スコープ除外:純粋に化粧目的の皮膚保湿として販売される非処方コスメティクスはスコープ外です。

セグメンテーション概要

- 薬剤クラス別

- コルチコステロイド

- エモリエント剤/保湿剤

- IL-4、IL-13およびJAK(PDE4)阻害剤

- カルシニューリン阻害剤

- 抗生物質および消毒薬

- その他の薬剤クラス

- 投与経路別

- 外用

- 経口

- 注射/非経口

- 患者年齢層別

- 小児(0〜17歳)

- 成人(18歳以上)

- 流通チャネル別

- 病院薬局

- 小売薬局およびドラッグストア

- オンライン薬局およびテレ皮膚科プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の現役皮膚科医、支払者薬剤師、病院バイヤー、および患者アドボカシーリードにインタビューを実施しています。これらの対話により、実際の切り替えトリガー、典型的な生物学的製剤の投与レジメン、およびバイオシミラー参入後に予想される価格低下が明確になり、モデルの前提条件の精緻化に役立てています。

デスクリサーチ

世界保健機関、国際湿疹評議会、米国CDCの国立健康統計センター、Eurostat、および日本の厚生労働省が公表する疫学ファイルから疾患有病率と治療採用状況のマッピングを開始します。規制当局の申請書類(FDA Drugs@、EMA EPARs)およびQuestelを通じて把握した特許動向により、予測採用に影響を与える上市タイムラインおよび独占期限切れが明らかになります。企業の10-K、D&B Hooversの財務情報、およびDow Jones Factivaのニュースフローは、ベースラインの売上高とパイプラインの開示情報を提供します。American Academy of DermatologyおよびEuropean Federation of Allergy and Airways Diseases Patients' Associationsなどの業界団体は、治療パターンのベンチマークを提供しています。このリストは例示的なものであり、その他多数の二次情報源が当社の見解を形成しています。

市場規模推計と予測

トップダウンによる有病率から治療対象コホートの再構築により需要プールを確立し、主要サプライヤーが報告する数量に標本平均販売価格を乗じたボトムアップの積み上げによる選択的検証を行います。モデルに投入されるコア変数には、重症度帯別の診断有病率、生物学的製剤の浸透率、年間治療費の中央値、国レベルの償還範囲、およびバイオシミラーの予想上市年が含まれます。多変量回帰により、治療量を経済指標(一人当たりGDP)および政策レバー(国民保険のカバレッジ)と結び付け、シナリオ分析によりパイプライン承認からのアップサイドを捉えます。ボトムアップ入力のギャップは、チャネルチェックを通じて収集した中央値プロキシ値を用いて補完し、検証時に調整します。

データ検証と更新サイクル

アウトプットは、分散テスト、過去へのバックキャスティング検証、クロスソーストライアンギュレーション、およびピアレビューの3層の検証を経ます。レポートは12ヶ月ごとに更新され、重要な規制上または安全性に関するイベントが発生した場合はアドホックな改訂を行います。クライアントへの納品前に、アナリストが最新のデータカットを反映しているかを確認します。

MordorのアトピーDermatitisベースラインが意思決定者の信頼を得る理由

企業によって異なる治療バスケット、価格前提、および更新頻度を選択するため、公表されている推計値は乖離しています。当社の厳格なスコープ設定と年次モデル再構築により、結果は検証可能な市場シグナルと整合性を保っています。

主なギャップ要因には、OTC保湿剤の組み入れの差異、生物学的製剤の価格カーブの不一致、および更新スケジュールの相違が含まれます。一部の出版社は、償還タイミングを検証せずに積極的なパイプライン採用を報告しており、他の出版社は生物学的製剤のインフレを過小評価するフラットな価格帯を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 19.30 B(2025年) | Mordor Intelligence | - |

| USD 17.64 B(2024年) | Global Consultancy A | 病院薬局を通じて追跡された医薬品売上のみを含み、小売およびオンラインチャネルを除外 |

| USD 12.10 B(2024年) | Industry Publisher B | 軽症疾患の保湿剤を除外し、支払者の確認なしに一律15%の生物学的製剤割引を適用 |

これらの比較を総合すると、明確な疫学データと検証済みの価格インプットに根ざした、バランスが取れ透明性のある情報源に基づく当社のベースラインが、機会の規模評価と戦略の調整において信頼できる基準を利害関係者に提供することが示されています。

レポートで回答される主要な質問

アトピー性皮膚炎市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

アトピー性皮膚炎市場規模は2026年に211億5,000万米ドルに達し、年平均成長率9.50%で2031年までに332億9,000万米ドルに成長すると予測されています。

最も速く拡大している薬剤クラスはどれですか?

IL-4、IL-13、およびJAK阻害剤は2031年まで年率11.20%で拡大し、他のすべてのカテゴリーを上回ると予測されています。

アジア太平洋地域が主要な成長地域と見なされる理由は何ですか?

中国とインドの償還リストへの生物製剤の追加と、都市化に関連した有病率の上昇が相まって、この地域の予測年平均成長率10.90%を牽引しています。

経口JAK阻害剤の採用を制限するものは何ですか?

ボックス安全警告、追加の検査モニタリング、および支払者のステップ療法規則が処方医の信頼を損ない、普及を遅らせています。

2028年以降、バイオシミラーは価格にどのような影響を与えますか?

初期生物製剤の特許切れによりバイオシミラーの参入が可能となり、価格が30〜40%削減され、特に価格に敏感な市場でのアクセスが拡大すると予想されています。

最も速く成長している流通チャネルはどれですか?

オンライン薬局およびテレ皮膚科プラットフォームは、バーチャルケアが標準化し生物製剤の自宅配送が日常的になるにつれて、年平均成長率11.60%で拡大しています。

最終更新日: