皮膚科CRO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.02 十億米ドル |

| 市場規模 (2031) | 8.10 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

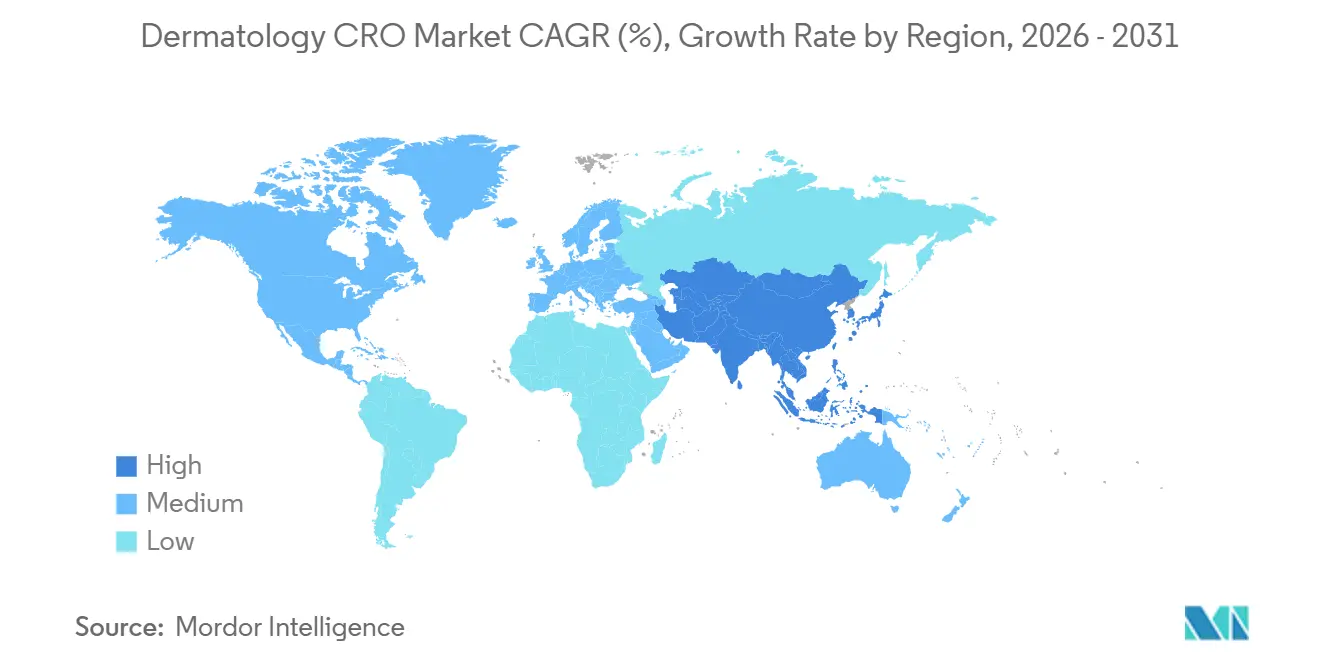

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

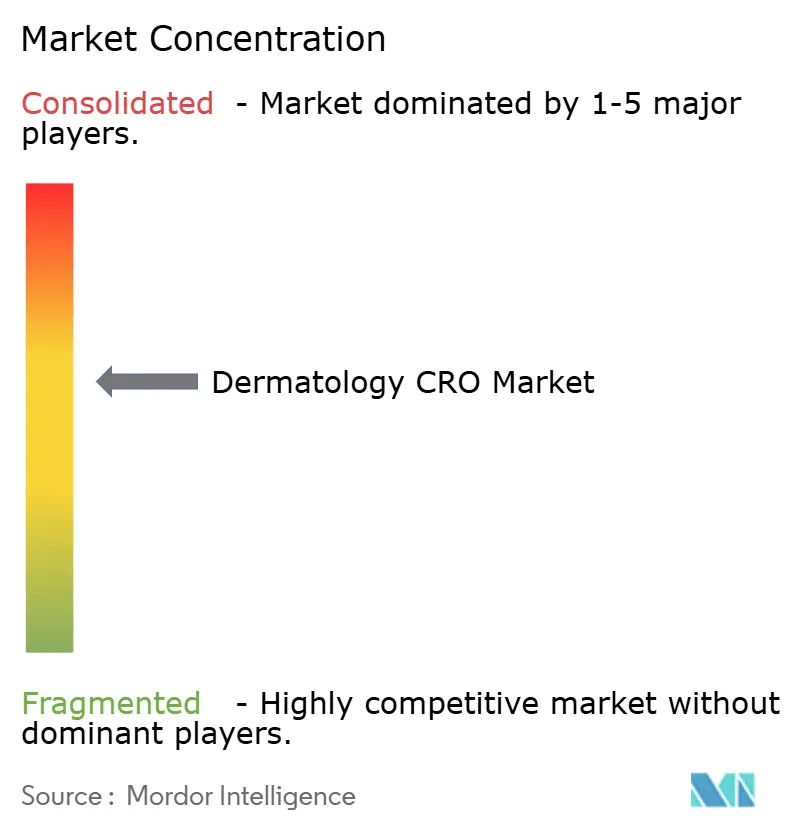

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚科CRO市場分析

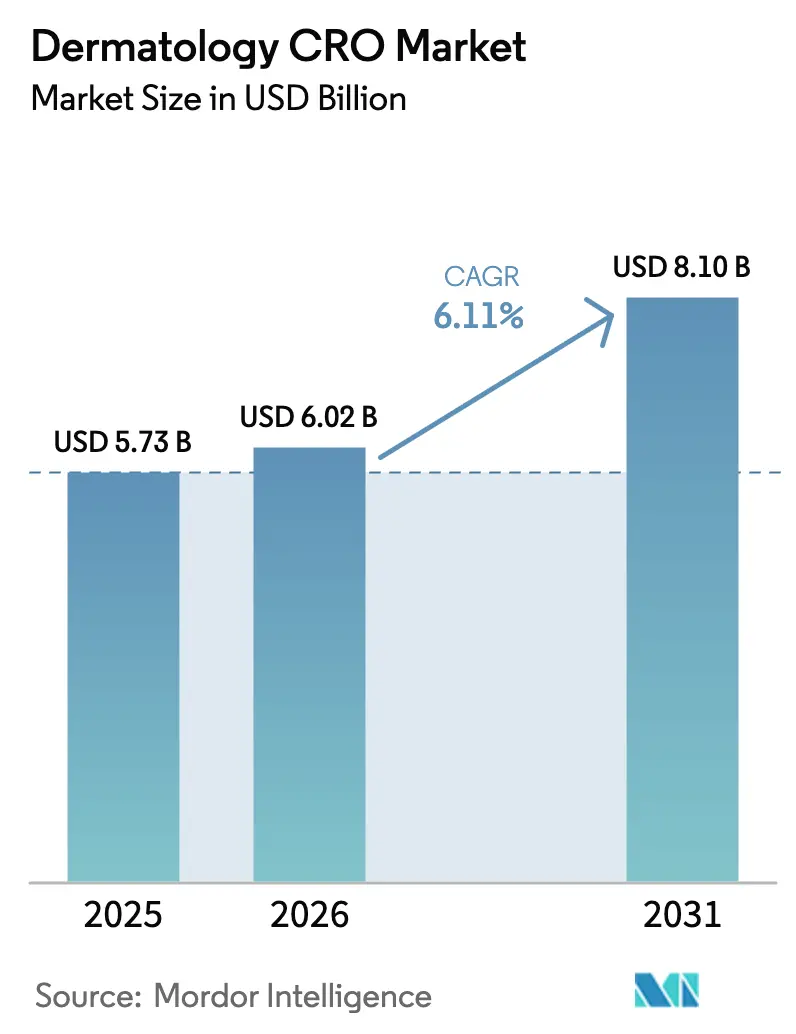

皮膚科CRO市場規模は、2025年の57億3,000万米ドル、2026年の60億2,000万米ドルから、2031年までに81億米ドルへと拡大し、2026年〜2031年の間に6.11%のCAGRを記録すると予測されています。

慢性炎症性疾患を標的とするバイオロジクスへのスポンサーパイプラインのシフトと、希少遺伝性皮膚疾患向けゲノム編集プラットフォームの台頭が相まって、治療領域に特化した受託研究の専門知識への需要が高まっています。投資家は過去最高水準で皮膚科の初期段階ベンチャーに資金を提供しており、これらの企業は製造スケールアップのための資金を確保するために、臨床業務の80%以上を常態的にアウトソーシングしています。大西洋の両岸の規制当局は、タイムラインを短縮し患者一人当たりのコストを削減する適応型・分散型デザインを現在許可しており、スポンサーがコスト抑制よりも市場投入スピードを優先するよう促しています。一方、AI駆動の病変イメージングとリアルタイムデータ分析を組み合わせることができるCROは、フェーズIIおよびピボタル試験においてプレミアム価格を獲得しています。

主要レポートのポイント

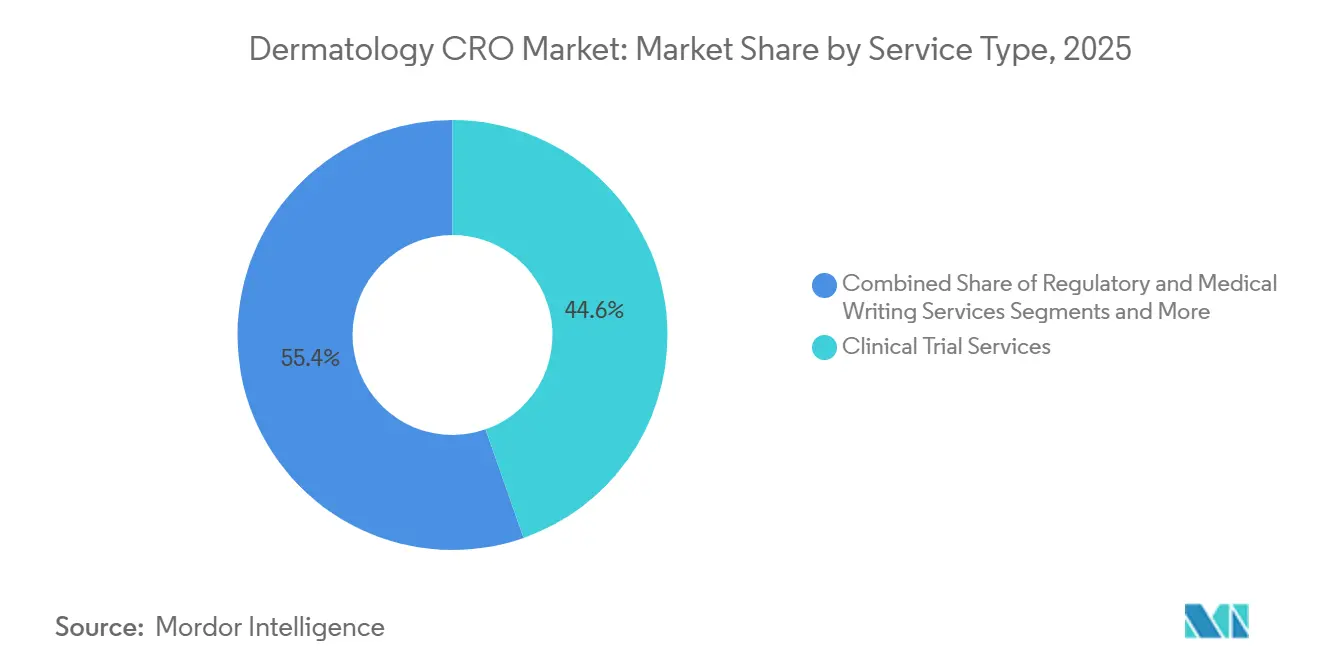

- サービスタイプ別では、臨床試験サービスが2025年の皮膚科CRO市場において44.63%の最大シェアを占め、データ管理・生物統計は2031年にかけて10.35%のCAGRで最も急速に成長すると予測されています。

- フェーズ別では、フェーズIIが2025年の皮膚科CRO市場シェアの36.13%を占め、フェーズIは2026年〜2031年にかけて最速の9.74% CAGRを記録すると予測されています。

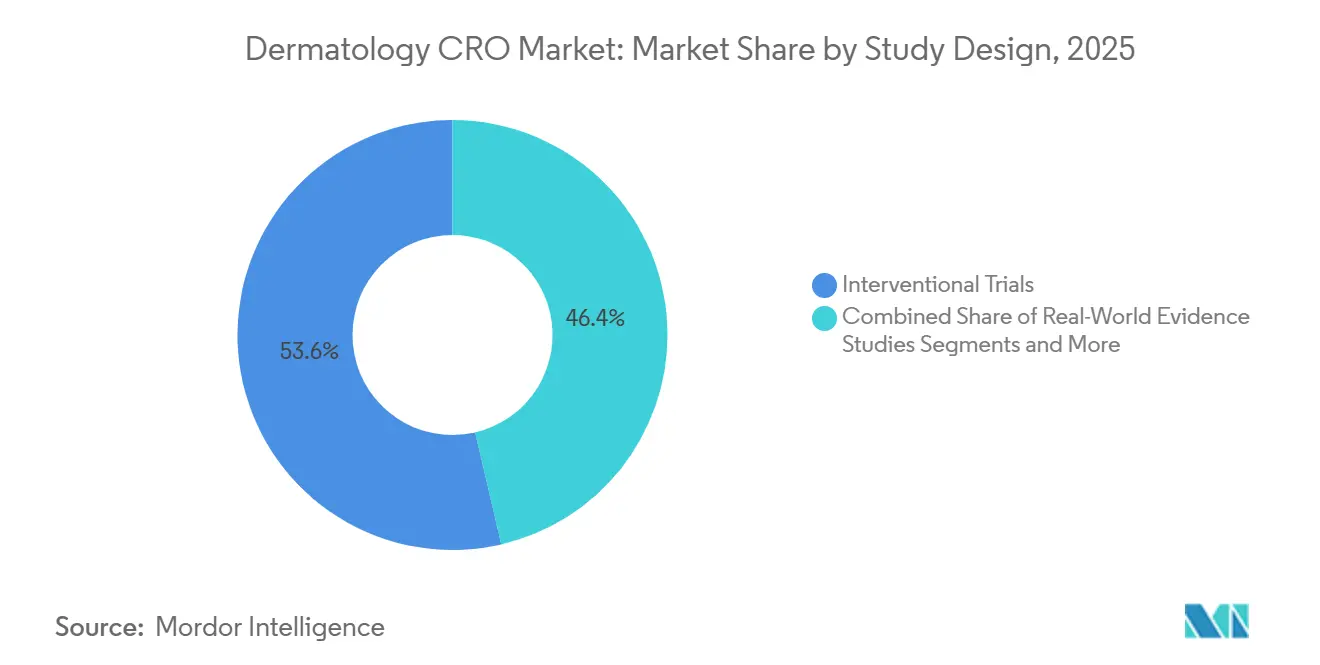

- 試験デザイン別では、介入試験が2025年の皮膚科CRO市場シェアの53.64%を占め、インシリコ・デジタル試験は2031年にかけて10.53% CAGRで進展すると予想されています。

- スポンサータイプ別では、製薬会社が2025年の皮膚科CRO市場において61.75%のシェアでリードし、バイオテクノロジー企業は2031年にかけて9.43% CAGRで拡大する見込みです。

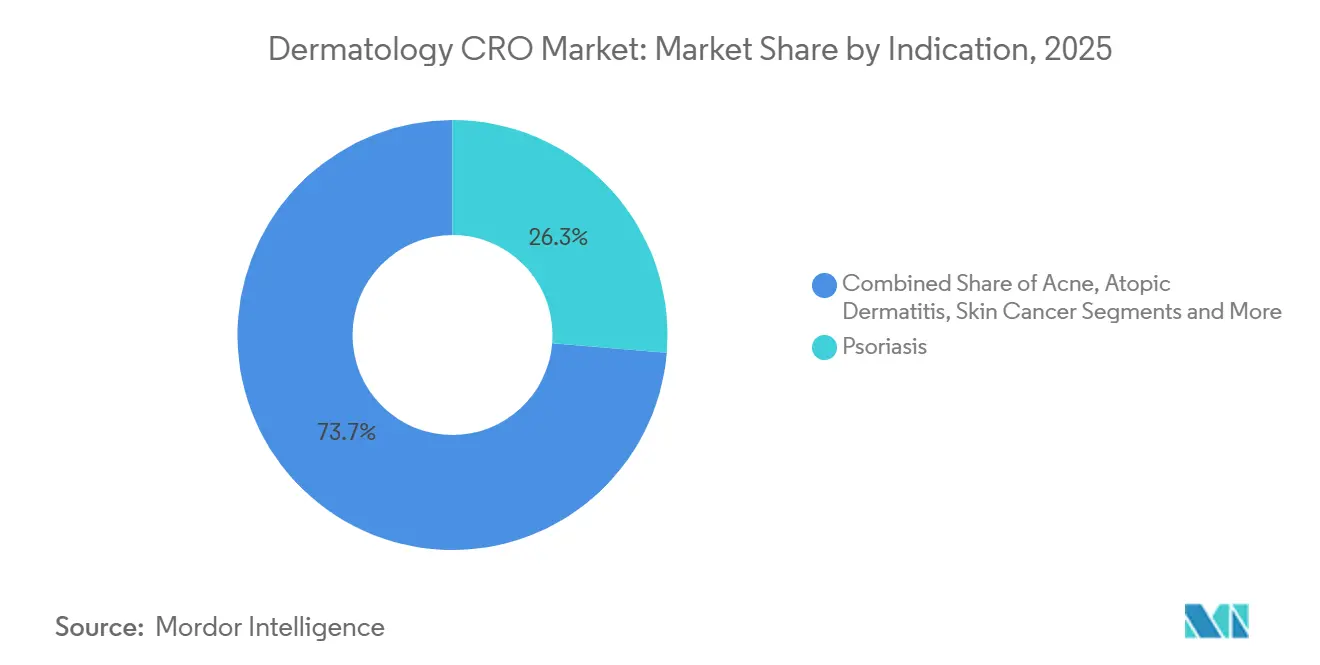

- 適応症別では、乾癬が2025年の皮膚科CRO市場規模において最大の26.31%のシェアを維持し、希少皮膚疾患は2031年にかけて最高の8.24% CAGRを記録すると予測されています。

- 地域別では、北米が2025年の皮膚科CRO市場シェアの39.42%を占めてリードし、アジア太平洋地域は2026年〜2031年にかけて最強の8.46% CAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル皮膚科CRO市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性皮膚疾患の有病率上昇 | +1.2% | グローバル、北米・欧州で最も高い | 長期(4年以上) |

| 皮膚科に特化した製薬・バイオテク企業による研究開発投資の増加 | +1.5% | 北米、欧州、新興アジア太平洋ハブ | 中期(2〜4年) |

| 専門皮膚科CROへのスポンサーアウトソーシングの加速 | +1.8% | 北米、欧州、アジア太平洋主要市場 | 短期(2年以内) |

| 適応型・加速型経路に対する規制支援 | +0.7% | 北米、欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| AIイメージングによる分散型・バーチャル試験 | +1.0% | 北米での採用が早く、一部の欧州連合 | 中期(2〜4年) |

| 紫外線誘発DNA損傷バイオマーカーへの新興需要 | +0.4% | 北米、オーストラリアでの初期牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門皮膚科CROへのスポンサーアウトソーシングの加速

スポンサーは、PASI、EASI、治験担当医師全般評価スコアリングについて治験担当医師を訓練するニッチなCROへ、汎用プロバイダーから移行しています。機能的サービス契約はCROスタッフをスポンサーチームに組み込み、モニタリングおよび照合業務をオフロードしながら、より厳密な監督を可能にします。評価者が認定を受けていない場合、エンドポイントの変動性によりサンプルサイズが最大30%膨らむ可能性があるため、スポンサーは集中画像判定を保証するパートナーに対してプレミアム(グローバルピボタル試験では1,500万米ドルを超えることも多い)を支払います。このパターンは乾癬および アトピー性皮膚炎のフェーズIIプログラムで最も顕著であり、西洋企業が中国の医薬品評価センターおよび日本の民族的感受性要件に対応する中で、アジア太平洋全域に広がっています。独自のトレーニングモジュールを保有するニッチなCROは、価格競争が激化しても契約を獲得し続けています。

皮膚科に特化した製薬・バイオテク企業による研究開発投資の増加

上位10社の製薬会社による皮膚科研究開発支出は、パイプラインがIL-13、IL-17、IL-23経路に向けて多様化するにつれ、2021年の80億米ドルから2025年の110億米ドルへと増加しました。ベンチャーファイナンスは2024年に23億米ドルを超え、遺伝子治療およびRNA干渉スタートアップへ資本が流入しました。内部リソースが限られているため、これらの若い企業は臨床業務の80〜90%をアウトソーシングし、グローバル皮膚科CRO市場を押し上げています。デュークラバシチニブおよびレブリキズマブに対する最近の米国食品医薬品局(FDA)承認は新規メカニズムを検証し、追加の皮膚科資産に対するスポンサーの意欲を強化しました。

AIを活用したイメージングによる分散型・バーチャル皮膚科試験

FDAの2023年分散型試験に関するガイダンスは、スポンサーが画像品質を検証する限り、遠隔病変撮影を許可しています。[1]医薬品情報部門、「分散型臨床試験に関するガイダンス」、米国食品医薬品局、fda.gov 2025年までに、フェーズII試験の約30%が少なくとも1つのエンドポイントにテレヘルスまたはスマートフォンアプリを使用しました。機械学習モジュールを搭載したCanfield Scientificシステムは北米の試験の40%に登場し、GDPR準拠プラットフォームが欧州で主流となっています。100,000枚以上の画像で訓練されたAI分類器は現在、皮膚科医の評価者間信頼性に匹敵し、患者一人当たりのコストを1,200米ドル削減し、登録タイムラインを最大25%短縮しています。スポンサーは米国外での完全バーチャル対照群については依然として慎重ですが、ハイブリッドモデルは主流採用に向けて進んでいます。

適応型・加速型試験経路に対する規制支援

FDAの2024年12月の皮膚科ガイダンスは、サンプルサイズを調整したり非効果的な群を除外したりするための事前定義された中間評価を許可しています。[2]長官室、「医薬品および生物学的製品の適応型デザイン臨床試験 業界向けガイダンス」、米国食品医薬品局、fda.gov 欧州医薬品庁(EMA)は2025年初頭にエンドポイントフレームワークを調和させ、POEMなどの患者報告アウトカムを共同主要評価項目として認定しました。皮膚疾患薬のブレークスルーセラピー指定は2022年の8件から2024年の14件へと増加しました。[3]ヒト用医薬品委員会、「皮膚科エンドポイント調和に関するガイドライン」、欧州医薬品庁、ema.europa.eu ベイズ統計学者および希少疾患規制ライターは、希少疾患プログラムを追求するCROにとって現在中核的な人員ニーズとなっています。これらの政策変更が組み合わさることで、ピボタルタイムラインが最大6ヶ月短縮され、国境を越えたプロトコル修正が削減されます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主観的エンドポイントの高コスト・複雑性 | -0.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 治験担当医師不足・登録ボトルネック | -0.6% | グローバル、アジア太平洋・新興市場で深刻 | 中期(2〜4年) |

| AI評価によるデータ整合性への懸念 | -0.3% | 北米・欧州連合での規制審査が最も高い | 中期(2〜4年) |

| 社内デジタルプラットフォームによるマージン圧力 | -0.5% | 上位10社の製薬スポンサーに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主観的エンドポイントによる皮膚科試験の高コスト・複雑性

PASIおよびEASIスコアリングには認定評価者、写真記録、および集中レビューが必要なため、患者一人当たりのコストは同規模の腫瘍学または循環器学試験より25〜35%高くなります。600名の患者を対象とするフェーズIII乾癬試験は4,000万米ドルを超える可能性があり、そのうち800万米ドルがエンドポイント固有の活動に充てられます。評価者間変動性が最大30%に達することを補うため、スポンサーは常態的に10〜20%の過剰登録を行います。FDAは現在、ピボタル開始前に信頼性試験を要求しており、開発に9ヶ月が追加されます。小規模なバイオテク企業は地理的範囲を縮小したり、ローンチを遅延させたりすることがあり、グローバル皮膚科CRO市場の近期成長を抑制しています。

治験担当医師不足・患者登録ボトルネック

臨床研究への世界的な皮膚科医の参加は年間わずか3%しか増加しておらず、年間8%の試験開始増加に遅れをとっています。米国では、12,000名の皮膚科医のうち皮膚科の主任治験担当医師は1,500名未満です。1対50,000未満の希少疾患有病率は、患者擁護グループのレジストリを含む多国間登録を必要とします。アジア太平洋地域の障壁には、中国の病院ベースの資格認定とインドの断片化した州規制が含まれます。ネットワークを事前構築し、患者発見に電子健康記録を使用するCROは予算に10〜15%を追加しますが、これらの取り組みはタイムラインを維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:臨床試験サービスがリードを維持しながら分析が勢いを増す

臨床試験サービスは2025年のグローバル皮膚科CRO市場シェアの44.63%を占め、スポンサーがターンキーのプロトコル開発、モニタリング、安全性報告を必要とするため中心的な位置を維持しています。需要は特に、迅速な用量設定が重要なフェーズII乾癬試験で高くなっています。しかし、データ管理・生物統計は最も急速に成長しており、スポンサーがリアルタイムダッシュボードとAI支援スコアリングを追求するにつれ、2031年にかけて10.35% CAGRを記録すると予測されています。CROが電子データキャプチャと病変分類器を統合するにつれ、分析のグローバル皮膚科CRO市場規模は成長し、判定サイクルが数日に短縮されています。規制・医療ライティングなどの二次サービスは希少疾患申請書類に対してプレミアム料金を要求し、加速されたバイオロジクス承認が長期安全性コミットメントを伴うことから、市販後モニタリングの関連性が高まっています。

局所製剤の前臨床試験および品質・コンプライアンス監査から、より小規模ながら不可欠な収益源が生まれています。2024年のFDA警告書3件は不十分な原資料検証を指摘し、スポンサーが独立した監査チームを提供するCROを採用するよう促しました。分散型試験への対応力をめぐる競争が激化しており、標準モニタリングにテレメディシンを組み込んだベンダーは、商品化されたサイト監督のみを提供するベンダーよりも高いマージンを獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フェーズ別:概念実証が主導しながら初回ヒト投与が急増

フェーズIIは2025年の収益の36.13%を占め、スポンサーが1億米ドルのフェーズIIIプログラムにコミットする前に生検、イメージング、またはバイオマーカーエンドポイントを確立する役割を反映しています。適応型デザインはコホートサイズを縮小していますが、フェーズIIは乾癬、アトピー性皮膚炎、および新興IL-17資産の主力であり続けています。遺伝子編集および局所RNA干渉薬が臨床入りするにつれ、フェーズIに関連するグローバル皮膚科CRO市場規模は9.74% CAGRで加速しています。これらの新規モダリティは独自の安全性ラボおよび薬力学的サンプリングを必要とし、白血球アフェレーシスユニットまたはGMP皮膚生検施設を運営するCROにニッチを開いています。

フェーズIIIの成長はより安定しており、スポンサーが中間分析を活用してより少ない患者数で商業的ポジショニングを確立しているためです。フェーズIVレジストリは契約価値では小規模ですが、規制当局が全身性免疫調節薬の実世界安全性フォローアップを期待するため、安定した収益を確保しています。クレームデータベースおよびEHRリンケージを保有するCROは、これらの承認後試験の不均衡なシェアを獲得しています。

試験デザイン別:介入試験が主導を維持しながらインシリコモデルが規制当局の注目を集める

介入試験は2025年のグローバル皮膚科CRO市場シェアの53.64%を占めており、ランダム化比較試験が適応拡大に不可欠であり続けているためです。スポンサーは慢性疾患におけるプラセボ投与の倫理的懸念を避けるため、実薬対照試験を設計しています。観察研究は支払者のエビデンスニーズに対応し、特に比較有効性が償還を形成する市場において重要です。実世界エビデンスプログラムは、事前定義された基準が満たされる場合に構造化レジストリデータを使用したラベル変更を許可するFDAの2024年ガイダンスの下で発展しています。

インシリコ試験は10.53% CAGRを記録すると予測されており、プラセボ登録を40%削減できるバーチャル比較群によって支援されています。2025年の乾癬に対する最初のFDA承認インシリコ対照は先例を設定しました。このようなデザインは現在初期フェーズに限定されていますが、スポンサーは6ヶ月のタイムライン節約を評価しています。歴史的データセットから合成群を生成できるCROは、規制当局が適用範囲を拡大した際にプレミアムエンゲージメントに向けて自社を位置づけています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:大手製薬会社が依然として予算を支配しながらバイオテク資本が成長を牽引

製薬会社は2025年のグローバル皮膚科CRO市場シェアの61.75%を占め、数十億ドルのバイオロジクスフランチャイズを支えるグローバルフェーズIII試験を実施するためにフルサービスパートナーに依存しています。これらの企業は従来薬との直接比較有効性を重視し、新しいIL-23またはJAK阻害薬を差別化するための堅牢な安全性モニタリングを要求しています。バイオテクノロジー企業は予算が小さいにもかかわらず、2031年にかけて9.43% CAGRの見通しで量的成長エンジンとなっています。ベンチャー支援のスタートアップはほぼすべての業務をアウトソーシングし、一枚岩的な契約よりも柔軟でモジュール式のサービスを重視しています。医療・美容機器スポンサーは、レーザーリサーフェシングシステムおよび経皮パッチの試験を通じて段階的な上昇余地をもたらしています。

学術研究者は、患者レジストリが大学病院内に存在する希少疾患プログラムにおいて特に共同スポンサーとして機能することが多いです。官民パートナーシップは、政府が紫外線誘発DNA損傷および光老化バイオマーカーへの橋渡し研究に資金を提供するにつれ、グローバル皮膚科CRO市場をさらに拡大しています。

適応症別:乾癬が収益を主導しながら希少疾患が勢いを牽引

乾癬は2025年の収益の26.31%を生み出し、1億2,500万人の世界的有病率と堅牢なバイオロジクス償還と一致しています。スポンサーは発症速度、投与の利便性、または持続性を比較する大規模確認試験を頻繁にアウトソーシングしています。アトピー性皮膚炎はJAK阻害薬および局所PDE4薬によって推進される2番目に大きなバケットです。多くの製品がジェネリックまたは化粧品的性質を持つため、ニキビ試験は比較的小規模な契約にとどまっています。

希少皮膚疾患は現在小さなシェアを占めているに過ぎませんが、CRISPR系および遺伝子置換療法が希少疾患指定を獲得するにつれ、8.24% CAGRを記録すると予測されています。超希少疾患試験に関連するグローバル皮膚科CRO市場規模は、プレミアムCRO価格を正当化するFDAの迅速審査および7年間の独占権から恩恵を受けています。皮膚がん試験、特に局所基底細胞がん治療については、専門的なイメージングおよび再発エンドポイントが追加され、CROの差別化のための別のニッチが生まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル皮膚科CRO市場シェアの39.42%を占め、米国がスポンサー本社、治験担当医師ネットワーク、および承認を加速するFDAインセンティブを集中させているためです。患者一人当たりのコストは依然として最も高いですが、米国データが支払者交渉を支えるため、スポンサーはプレミアムを受け入れています。カナダとメキシコは、全体的な試験予算を最大30%削減する多民族登録ハブとして着実に拡大しています。

欧州では、調和されたEMAプロセスと患者登録を促進する広範な電子健康記録により、ドイツ、フランス、英国が量をリードしています。EMAの2025年エンドポイント調和は国境を越えたプロトコル修正を2ヶ月短縮し、直接コストを削減しました。イタリアやスペインなどの南部市場は、治験担当医師の質を維持しながら患者一人当たりの支出が25%低い皮膚科試験を引き付けています。

アジア太平洋地域は2031年にかけて最速の8.46% CAGRを記録すると予測されています。中国は2025年までに試験承認を9ヶ月に短縮し、日本の改訂された価格設定は皮膚科の先駆的薬剤に報酬を与え、スポンサーの意欲を高めています。インドは50〜60%のコスト削減を提供しますが、治験担当医師不足と州レベルの規制の断片化に悩まされています。オーストラリアと韓国は量では小規模ですが、初期フェーズの遺伝子治療試験に魅力的な迅速な倫理審査サイクルを提供しています。

中東・アフリカおよび南米は現在、控えめな収益をもたらしていますが、患者クラスターが存在する希少疾患プロトコルを引き付けています。サウジアラビアとアラブ首長国連邦は経済多様化の一環として研究センターに投資しており、ブラジルとアルゼンチンは承認タイムラインが長いにもかかわらず、モニタリング費用が20%低いことでスポンサーを引き付けています。

競合環境

競争は中程度から高程度です。これらの企業はグローバルな治験担当医師ネットワーク、独自のイメージングソフトウェア、および規制業務の深さを活用して大規模なフェーズIII契約を確保しています。TFS HealthScienceおよびDermatology Contract Research Inc.などの中堅専門企業は希少疾患と治験担当医師トレーニングに注力し、小規模ながらプレミアム料金を実現しています。機能的サービスモデルにより、スポンサーはあるベンダーからモニタリングを、別のベンダーからデータ管理を組み合わせることができ、ワンストッププロバイダーの力を希薄化しています。

Science 37やMedableなどのテクノロジー主導の破壊者は、完全バーチャル試験を追求しています。規制の受け入れは初期フェーズに限定されていますが、これらのプラットフォームは既存企業にテレメディシンと合成群を統合するよう圧力をかけています。大手CROはeClinicalスタートアップの買収とイメージング企業との提携で対応しており、例えばSyneos HealthはCanfield AIの病変分析をワークフローに組み込んでいます。商品化されたフェーズIII実施の価格決定力は低下していますが、適応型デザイン、希少疾患登録、インシリコモデリングの専門知識を示すCROはマージンを守っています。

スポンサー自身も、従来のCRO機能を複製する社内デジタルプラットフォームへの投資によって逆風を生み出しています。PfizerとNovartisは社内モニタリングダッシュボードを持ち、治療領域の専門知識を除く外部パートナーへの依存を減らしています。このような背景の中、CROはスポンサーが再現することが難しい差別化要因として、ドメイン知識、グローバル規制インテリジェンス、および厳選された治験担当医師との関係を強調しています。

皮膚科CRO業界リーダー

Charles River Laboratories

ICON plc

IQVIA Holdings Inc.

Parexel International Corporation

Syneos Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Vidac Pharmaが腫瘍学以外への初の拡大として、インビボ前臨床乾癬プログラムを開始しました。

- 2026年2月:Lightshipが米国全土のコミュニティ皮膚科およびアレルギーサイトへのエンドツーエンド業務を拡大するためにVeda Trialsを買収しました。

- 2026年1月:LyfeSci Research & InnovationがClinically Mediaを買収し、データ駆動型患者登録をフルサービスCROオファリングに統合しました。

グローバル皮膚科CRO市場レポートの範囲

レポートの範囲によると、皮膚科受託研究機関(CRO)とは、皮膚関連療法の臨床試験を実施し、試験デザイン、患者登録、規制申請、データ管理を管理する専門サービスプロバイダーです。

皮膚科CRO市場レポートは、サービスタイプ、フェーズ、試験デザイン、スポンサータイプ、適応症、地域によってセグメント化されています。サービスタイプ別では、市場は前臨床サービス、臨床試験サービス、市販後モニタリング・ファーマコビジランス、規制・医療ライティングサービス、データ管理・生物統計、品質・コンプライアンス監査にセグメント化されています。フェーズ別では、市場はフェーズI、フェーズII、フェーズIII、フェーズIVにセグメント化されています。試験デザイン別では、市場は介入試験、観察研究、実世界エビデンス試験、インシリコ・デジタル皮膚科試験にセグメント化されています。スポンサータイプ別では、市場は製薬会社、バイオテクノロジー企業、医療・美容機器会社、学術・研究機関にセグメント化されています。適応症別では、市場はニキビ、乾癬、アトピー性皮膚炎、皮膚がん、希少皮膚疾患にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 前臨床サービス |

| 臨床試験サービス |

| 市販後モニタリング・ファーマコビジランス |

| 規制・医療ライティングサービス |

| データ管理・生物統計 |

| 品質・コンプライアンス監査 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 介入試験 |

| 観察研究 |

| 実世界エビデンス試験 |

| インシリコ・デジタル皮膚科試験 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 医療・美容機器会社 |

| 学術・研究機関 |

| ニキビ |

| 乾癬 |

| アトピー性皮膚炎 |

| 皮膚がん |

| 希少皮膚疾患 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 前臨床サービス | |

| 臨床試験サービス | ||

| 市販後モニタリング・ファーマコビジランス | ||

| 規制・医療ライティングサービス | ||

| データ管理・生物統計 | ||

| 品質・コンプライアンス監査 | ||

| フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 試験デザイン別 | 介入試験 | |

| 観察研究 | ||

| 実世界エビデンス試験 | ||

| インシリコ・デジタル皮膚科試験 | ||

| スポンサータイプ別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 医療・美容機器会社 | ||

| 学術・研究機関 | ||

| 適応症別 | ニキビ | |

| 乾癬 | ||

| アトピー性皮膚炎 | ||

| 皮膚がん | ||

| 希少皮膚疾患 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバル皮膚科CRO市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

2027年から2031年にかけて6.11% CAGRで拡大し、予測期間末までに81億米ドルに達すると予測されています。

金額ベースで最も急速に成長するサービスタイプはどれですか?

データ管理・生物統計は、スポンサーがリアルタイム分析とAI病変スコアリングを採用するにつれ、最速の10.35% CAGRを記録すると予測されています。

バイオテクノロジースポンサーが将来の需要にとってなぜ重要なのですか?

ベンチャー支援のバイオテク企業は臨床業務の最大90%をアウトソーシングし、2031年にかけてこれらの企業に関連するCRO収益の9.43% CAGRを牽引しています。

最も高い成長見通しを提供する地理的地域はどこですか?

アジア太平洋地域は、中国の迅速な承認と日本の新規皮膚療法に対する価格インセンティブにより、8.46% CAGRで成長する見込みです。

分散型試験は皮膚科研究をどのように変えていますか?

FDAガイダンスは現在、遠隔イメージングとテレヘルス訪問を許可しており、患者一人当たりのコストを1,200米ドル削減し、登録時間を最大25%短縮しています。

現在最も強い収益基盤を提供する適応症はどれですか?

乾癬は複数の抗IL-23バイオロジクスフランチャイズと継続的な直接比較試験により、最大の26.31%のシェアを維持しています。

最終更新日: