米国ジャム・ゼリー・プリザーブ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

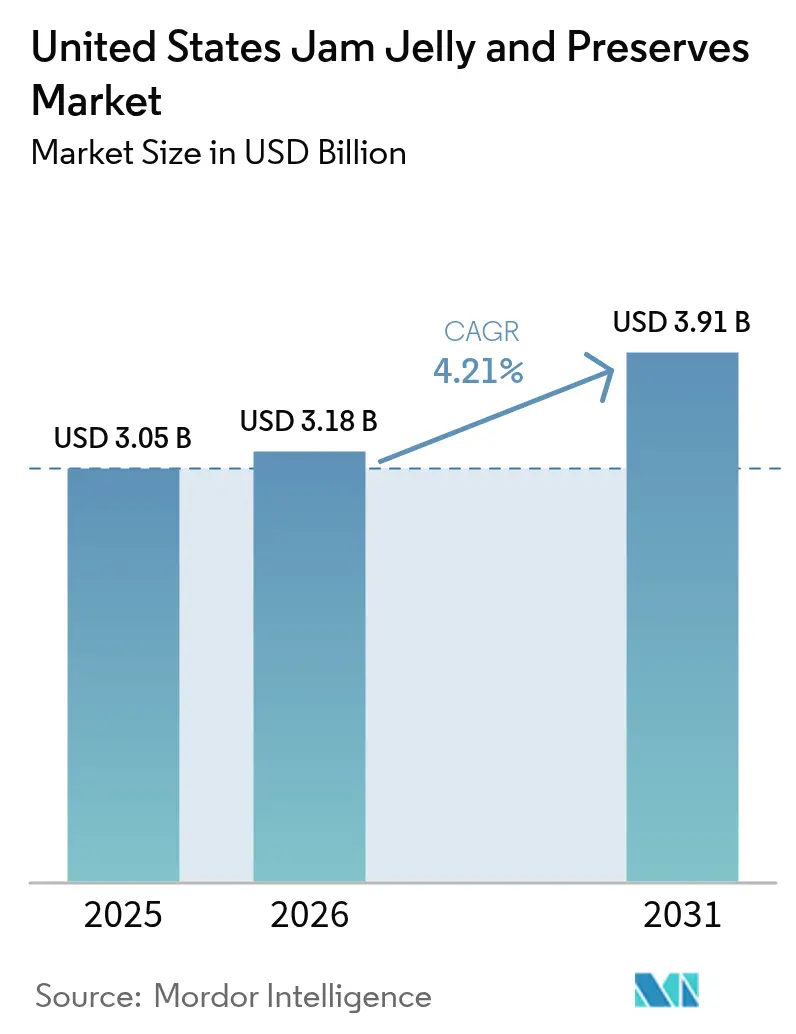

| 基準年の市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ジャム・ゼリー・プリザーブ市場分析

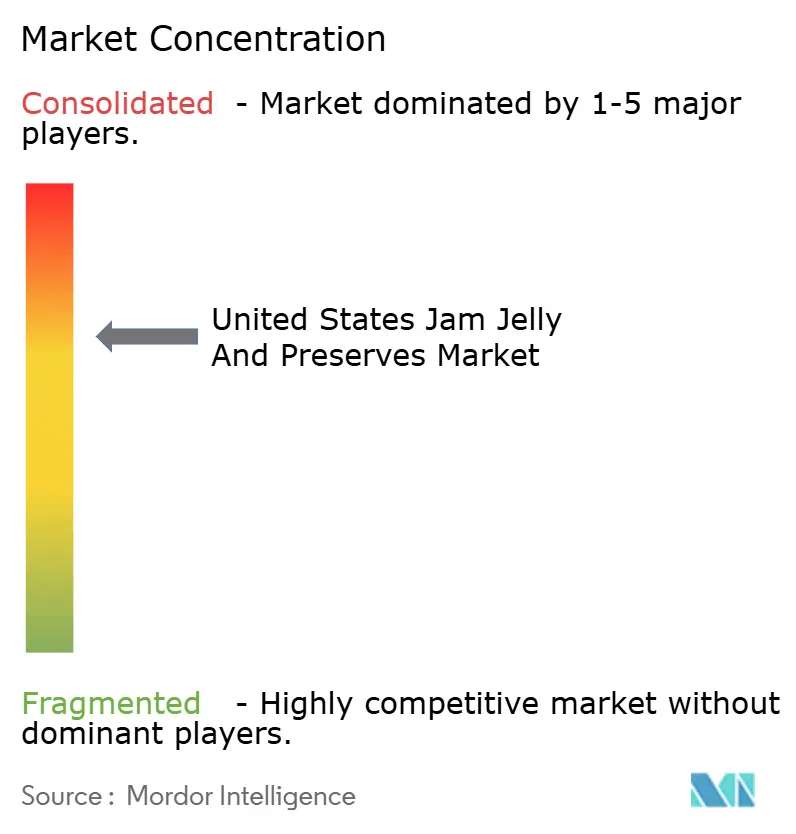

米国のジャム・ゼリー・プリザーブ市場規模は、2025年の30億5,000万米ドルから2026年には31億8,000万米ドルに成長し、2026年から2031年にかけてCAGR4.21%で2031年までに39億1,000万米ドルに達すると予測されている。市場成長は、手軽な朝食オプションへの需要増加、フレーバーにおける製品革新、電子商取引プラットフォームを含む流通ネットワークの拡大によって牽引されている。メーカーは、砂糖摂取量を積極的に管理する米国消費者の約3分の2の嗜好に応えるため、高度な賞味期限延長技術、強化された包装ソリューション、低糖分処方を導入している。市場はプレミアム・職人製品を通じた価格上昇傾向を示しており、季節的な果物の入手可能性による原材料コストの変動に対するバッファーとして機能している。市場構造は依然として集中型であり、スマッカーズ、クラフトハインツ、B&G Foodsの3大企業が、専門ブランドやプライベートブランド製品からの競争激化にもかかわらず、規模の経済と広範な流通ネットワークを通じて市場ポジションを維持している。

主要レポートの要点

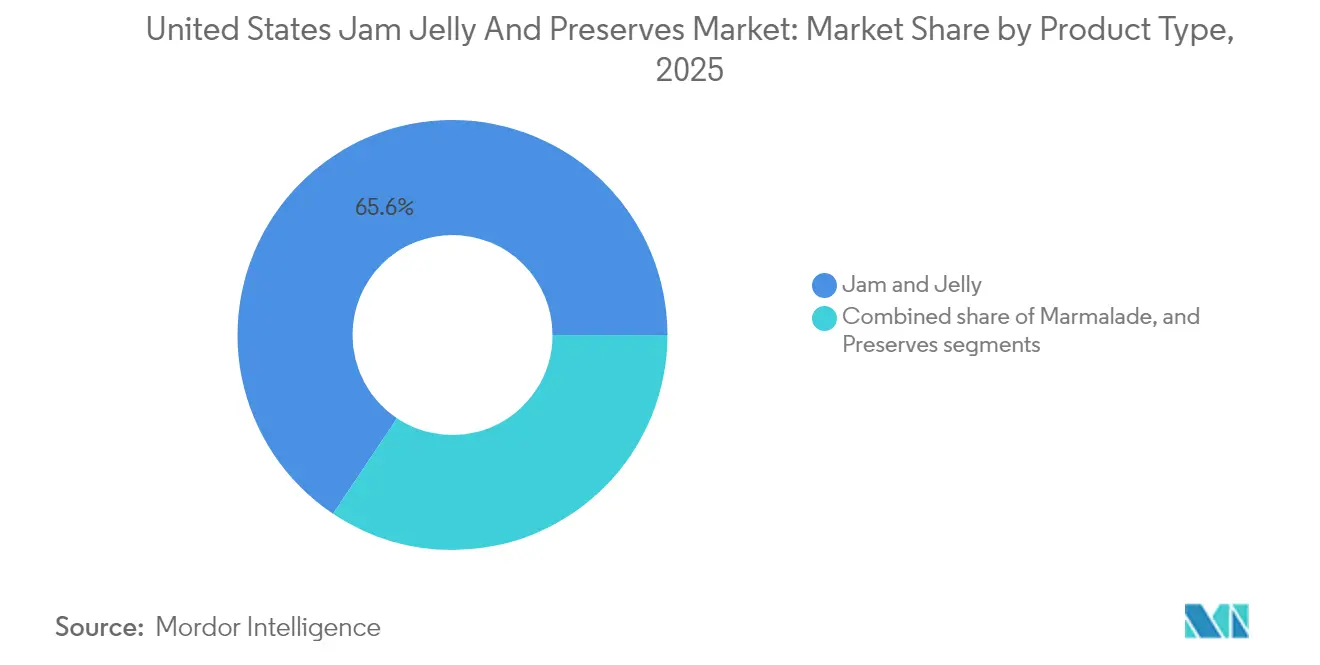

- 製品タイプ別では、ジャム・ゼリーが2025年の米国ジャム・ゼリー・プリザーブ市場シェアの65.62%を占めてリードし、プリザーブは2031年までCAGR4.86%で成長すると予測されている。

- 包装別では、ボトル・瓶が2025年の売上の84.12%を占め、パウチ・サシェは2031年までCAGR6.05%で拡大すると予測されている。

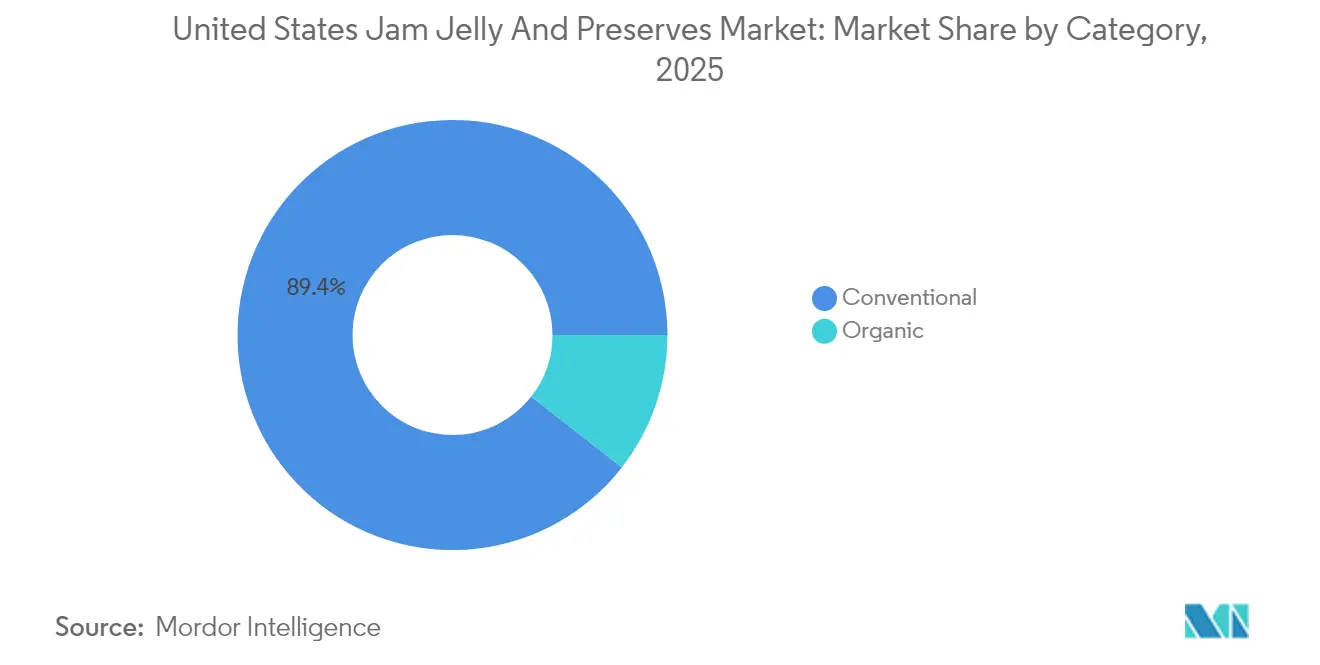

- カテゴリー別では、従来型製品が2025年の売上の89.44%を占め、オーガニックセグメントは2026年から2031年にかけてCAGR5.38%で加速する見込みである。

- 流通チャネル別では、オフトレードチャネルが2025年に64.85%のシェアを保持し、オントレードチャネルは同期間において最速のCAGR5.6%が見込まれている。

- 地域別では、南部が2025年の消費量の34.41%を占め、西部は2031年までに最速のCAGR4.9%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ジャム・ゼリー・プリザーブ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手軽で即食可能なオプションとしてのスプレッド消費の増加 | +0.8% | 全国的、特に西部および北東部地域でより高い影響 | 中期(2~4年) |

| フレーバー、食感、包装における製品革新による売上促進 | +0.6% | 全国的、プレミアム市場に集中 | 長期(4年以上) |

| スーパーマーケット、オンライン、専門小売店を通じた入手可能性の拡大 | +0.7% | 全国的、オンラインチャネルでの成長加速 | 短期(2年以内) |

| 職人・グルメフルーツスプレッドの人気上昇 | +0.4% | 主に西部および北東部地域 | 中期(2~4年) |

| 天然・オーガニックフルーツベーススプレッド製品への需要増加 | +0.5% | 全国的、都市市場でのプレミアムポジショニング | 長期(4年以上) |

| 長い賞味期限が消費者の製品使用を促進 | +0.3% | 全国的、特に農村部および郊外市場に関連 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手軽で即食可能なオプションとしてのスプレッド消費の増加

米国における急速なライフスタイルの変化が、特に利便性を求める共働き世帯においてフードスプレッドへの需要を牽引している。米国国勢調査局は、2022年の77,540米ドルから2023年には80,610米ドルへと実質世帯中位所得が4.0%上昇したと報告しており、このトレンドを裏付けている [1]出典:米国国勢調査局、「米国の所得:2023年」、census.gov 。時間的制約のある米国の世帯は、パン、ヨーグルト、ベーキングへの手軽なフレーバー付与としてフルーツスプレッドをますます活用しており、ジャム・ゼリー・プリザーブ市場の需要を牽引している。スクイーズボトル形式は、特に手軽な朝食オプションを求める親の間で、直近の期間に成長を経験した。ポーションコントロールキャップはカロリー管理をサポートし、フルーツスプレッドを推奨果物摂取量を満たすための栄養価の高い代替品として位置付けている。メーカーは、一人当たりの生鮮果物消費量が減少する中でも販売量を維持するため、包装に実際の果物含有量を強調している。このトレンドは大都市圏で顕著であり、あらゆる社会経済グループに広がっており、全国的な市場ドライバーとしての重要性を示している。

フレーバー、食感、包装における製品革新による売上促進

米国のジャム・ゼリー・プリザーブ市場は製品革新を通じて進化している。ブランドは、マンゴーパイナップル、ブルーベリーラベンダー、ペッパー入りバリアントなどのユニークなフレーバーの組み合わせを導入しており、専門小売店でプレミアム価格を実現している。スマートジャーへの酸素センサーの統合により、複数のシーズンにわたって製品の鮮度が延長され、季節的なベリー収穫への依存度が低下している。メーカーはまた、今後のFDAの「健康的」ラベル規制を前に消費者の砂糖含有量への懸念に対応するため、チャンキーパルプ、低糖ゲル、チアシードゲル化代替品など、さまざまな食感オプションを開発している。これらの開発は、プレミアム消費者と健康志向の購買者の両方に対する市場の魅力を高めている。

スーパーマーケット、オンライン、専門小売店を通じた入手可能性の拡大

オーガニック食品のeコマースチャネルは大幅な成長を経験しており、過去5年間でオンライン収益が3倍になった。大手小売チェーンは、変化する消費者の嗜好を活かして、新興フルーツスプレッドブランドに主要な棚スペースを割り当てている。地域の食料品店は、安定した顧客トラフィックを維持し市場シェアを拡大するため、プライベートブランド製品ラインを拡充している。専門食品の売上は大幅に成長しており、デジタルチャネルと従来の小売店を通じてプレミアム食品を購入する消費者の意欲が一貫して示されている [2]出典:専門食品協会、「専門食品業界の現状2024年」、specialtyfood.com。ウォルマートが全店舗でオーガニックスクイーズパウチジャムを導入したことは、プレミアムフルーツスプレッドへの消費者需要の高まりを反映しており、より健康的な代替品への市場のシフトを示している。米国のジャム・ゼリー・プリザーブ市場は、厳選された限定版プリザーブを四半期ごとに提供する専門サブスクリプションサービスを通じて拡大しており、職人製品やユニークなフレーバーの組み合わせを求める専門食品消費者の顧客維持率を高めている。

職人・グルメフルーツスプレッドの人気上昇

単一産地の果物、小ロット生産方法、季節限定品を特徴とするプレミアムプリザーブは、大量市場の代替品と比較して25~30%高い価格を実現している。ポラナー「オールフルーツ」は、高果糖コーンシロップと人工フレーバーを除外することで全国的な存在感を維持し、従来の小売チャネル全体でクリーンラベル基準を確立している。売上成長は、確立されたファーマーズマーケットを持つ沿岸都市部で特に堅調であり、米国南部の専門食品小売業者は、独特のピーチバーボンプリザーブを含む限定版を成功裏に導入している。職人製品への注目の高まりはプレミアムセグメントを強化し、価値に基づくポジショニングと職人生産に対する消費者の嗜好を通じて、米国ジャム・ゼリー・プリザーブ市場における持続的な収益成長を牽引している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製品の高い砂糖含有量に関する健康懸念の高まり | -0.9% | 全国的、健康意識の高い地域でより高い影響 | 中期(2~4年) |

| ナッツバターおよびより健康的なスプレッドオプションとの激しい競争 | -0.7% | 全国的、特にプレミアムセグメント | 長期(4年以上) |

| 供給と価格に影響を与える果物作物への季節的依存 | -0.4% | 全国的、作物産地への近接性に基づく地域差 | 短期(2年以内) |

| 加工フルーツスプレッドよりも生鮮果物への嗜好の高まり | -0.3% | 主に都市市場、健康意識の高い人口層 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品の高い砂糖含有量に関する健康懸念の高まり

米国成人の3分の2が砂糖摂取を積極的に避けており、従来45~65%の糖固形分を含む製品に大きな影響を与えている。現在米国には連邦砂糖税は存在しないが、WHO主導の財政措置の可能性がジャム・ゼリー・プリザーブ市場に大きな影響を与える可能性がある。ステビアやモンクフルーツを砂糖代替品として使用するメーカーは、苦味のマスキングにおける複雑な技術的課題に直面しており、製造コストの増加と製品開発への影響をもたらしている。これらの再処方製品に対する消費者の受容は、特に栄養情報を注意深く検討し成分の透明性を求める裕福なミレニアル世代の間で、市場成功における重要な要因となっている。

ナッツバターおよびより健康的なスプレッドオプションとの激しい競争

アーモンド、カシューナッツ、種子ベースのバターは、従来のフルーツスプレッドが直接対抗できない優れたタンパク質含有量と必須健康脂肪を提供することで、大幅な市場シェアを獲得し続けている。消費者行動は、朝食時にタンパク質豊富なナッツベーストッピングと低糖フルーツスプレッドを組み合わせる傾向の増加を示している。Once Again Nut Butterによる Big Tree Organic Farmsの戦略的買収は、垂直サプライチェーンの管理を強化し、ジャムの棚割り当てが変わらない小売環境においてより競争力のある価格戦略を可能にしている。これに対応して、従来のフルーツスプレッドメーカーは、より広いスプレッドカテゴリー内での市場ポジションを維持するため、食物繊維強化とビタミンC強化に向けた研究開発努力を強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムプリザーブが牽引力を獲得

ジャム・ゼリーは市場支配を維持しており、米国ジャム・ゼリー・プリザーブ市場における2025年の家庭向け販売の65.62%を占めている。このセグメントの成功は、確立されたフレーバープロファイル、ファミリー向け包装、競争力のある価格帯に起因している。この市場ポジションにより、メーカーは特に低糖カテゴリーで製品ラインを拡大することができる。プリザーブセグメントは規模は小さいものの、より高い小売価格を実現する全果実組成に牽引され、2031年までCAGR4.86%という堅調な成長ポテンシャルを示している。太平洋岸の桃やニューイングランドのクランベリーなどの地域産果物を使用した限定版プリザーブは、製品の産地と目に見える果実含有量への消費者の関心を反映し、強力な販売実績を示している。

プリザーブカテゴリーは、プレミアムマルチジャーギフトセットが直販メーカーにより高いマージンをもたらすオンライン専門小売において特に好調である。マーマレードは、伝統的な英国料理の影響が残る北東部地域を中心に市場での存在感を維持している。メーカーは、親しみのある味のプロファイルを維持しながらコア製品を強化するため、砂糖削減技術やチアシードペクチンなどの代替成分を取り入れている。これらの開発は、消費者が品質の指標として目に見える果実含有量を持つ製品をますます重視するにつれ、米国ジャム・ゼリー・プリザーブ市場におけるプリザーブセグメントの予測成長を支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブル形式がガラスの優位性を崩す

ガラスボトルおよび瓶は、リサイクル可能性、製品の視認性、確立された小売インフラに支えられ、カテゴリー売上の84.12%を維持している。フレキシブルパウチおよびサシェは、子供のランチボックスに適した便利で携帯可能な包装への消費者需要に牽引され、CAGR6.05%という大幅な成長ポテンシャルを示している。スクイーズキャップ技術の統合により、正確なポーションコントロールが可能となり、スプレッドの広がりを維持しながら砂糖消費量の削減をサポートし、公衆衛生イニシアチブと整合している。フレキシブル包装の軽量化(ガラス容器の約半分)により、輸送排出量とコストが削減され、環境意識の高い消費者にアピールしている。

パウチの拡大された表面積は、製品産地情報にリンクするQRコードなどのスマートラベル機能を通じた強化された製品情報を収容し、店内およびデジタルの両方で消費者とのインタラクションを高めている。プレミアムプリザーブメーカーは、職人的品質、製品の一貫性、ギフト用途の魅力を強調するためにガラス包装を引き続き使用し、米国ジャム・ゼリー・プリザーブ業界内に明確な市場セグメントを形成している。メーカーは透明性と耐久性を兼ね備えたPET瓶などの代替ソリューションを模索しているが、採用は依然として限定的である。パウチ市場は、特に小売業者が冷蔵グラブアンドゴー朝食商品を拡充した場合、さらなる成長の可能性を示している。

カテゴリー別:オーガニックが従来型を上回る成長

2025年、従来型のジャム・ゼリー・プリザーブは89.44%という圧倒的な市場シェアを獲得し、これらの伝統的な製品に対する消費者の強固な嗜好を裏付けている。この優位性は、長年の製造プロセス、広大な小売流通ネットワーク、巧みな価格戦略によって支えられている。スーパーマーケット、ハイパーマーケット、コンビニエンスストアを含む多様な小売プラットフォームにわたるこれらの従来型製品の広範なアクセス可能性は、幅広い消費者層への提供を確保している。さらに、競争力のある価格設定は予算を意識した購買者にアピールし、これらの製品に関連する親しみやすさと信頼が市場での優位性をさらに強化している。

オーガニックセグメントは市場シェアの10.56%を占め、2031年までCAGR5.38%で成長すると予測されている。この成長は、健康意識の高まり、可処分所得の増加、持続可能な農業慣行への認識の向上によって牽引されている。人工添加物よりも天然果実含有量を重視するFDAの更新された「健康的」ラベリングガイドラインは、オーガニックセグメントの拡大を支援している。オーガニックメーカーは、クリーンラベル処方の開発、エキゾチックフルーツ品種の導入、持続可能な包装ソリューションの実施によって対応している。オーガニックオプションへのシフトは、より健康的で環境に配慮した食品選択に向けた広範な消費者トレンドを反映している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:フードサービスの成長が小売の安定性を上回る

2025年、オフトレードチャネルは米国のジャム・ゼリー・プリザーブ市場において64.85%という支配的なシェアを占めている。このセグメントはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを包含している。オフトレードチャネルの優位性は、店内での製品選択、ブランドの親しみやすさ、確立された小売流通ネットワークに対する消費者の嗜好によって支えられている。多様な購入オプションの利便性、頻繁なプロモーション活動、製品を直接比較できる能力などの要因が、これらのチャネル内での消費者の購買決定を形成する上で重要な役割を果たしている。さらに、eコマースプラットフォームの普及拡大がオフトレードセグメントをさらに強化し、消費者に宅配の柔軟性とニッチ・職人製品を含むより幅広い製品へのアクセスを提供している。

オントレード流通は堅調な成長軌道を経験する見込みであり、2031年までCAGR5.6%が予測されている。この予測される成長は、パンデミック後のフードサービスセクターの回復と機関需要の急増に大きく起因している。レストラン、ホテル、カフェテリア、機関購買者を含むこのセグメントの主要プレーヤーは、食品調理需要を満たすためのバルク包装と信頼性の高いサプライチェーンの必要性を強調している。さらに、朝食中心のレストランの台頭、拡大するホテルチェーン、ケータリングサービス、高級ダイニング会場でのプレミアム・職人プリザーブへの需要の高まりが、このセグメントの成長の重要なドライバーとなっている。ユニークで高品質なダイニング体験の提供への注目の高まりにより、グルメ料理やデザートの主要食材として使用されることが多い専門プリザーブへの需要が高まり、セグメントの拡大をさらに促進している。

地域分析

南部は2025年に34.41%の市場シェアで最高の地域消費量を維持している。この優位性は、大家族規模、伝統的なコンフォートフードの嗜好、従来型ジャムの競争力のある価格設定に起因している。ジョージア州とフロリダ州の果物産地近くに位置する地域のメーカーは、輸送コストの削減から恩恵を受け、プロモーション期間中の競争力のある価格設定を可能にしている。しかし、全国平均と比較して連邦健康的食事指数スコアが低いため、プレミアム低糖品種の採用が制限されている。販売量を維持するため、小売業者はマルチバイプロモーションとファミリーサイズ包装を重視している。

西部地域は、専門食料品店やファーマーズマーケットを通じてオーガニック・職人製品を購入する裕福な消費者に牽引され、CAGR4.9%という最高の成長率を予測している。カリフォルニア州の堅調な果物生産(2024年の桃の生産量が6%増加する見込みを含む)は、安定した原材料供給を確保し、小ロット・果樹園特定生産を支援している。早期技術採用を特徴とする地域の消費者は、スマート包装と機能性成分への強い関心を示している。

中西部と北東部地域は中一桁台の成長率を維持している。中西部市場は価格競争力とバルク包装を重視し、プライベートブランドの強い存在感がプレミアムブランドへの参入障壁を形成している。北東部の集中した専門小売環境は、特にホリデーギフトシーズン中に小ロットプリザーブを支援している。北東部の都市消費者は低糖製品への関心を高めており、確立されたメーカーが大都市市場で再処方製品のテストを促している。両地域は気候変動による供給チェーンの課題に直面しており、晩春の霜リスクの増加がベリー栽培に影響を与え、多様な果物調達戦略を必要としている。

規制環境

米国では、小売および外食向けに販売されるジャム、ゼリー、プリザーブは、21 CFR Part 150における適合基準を通じて米国食品医薬品局(FDA)により規制されている。主要な規定には、フルーツプリザーブおよびジャムに関する21 CFR 150.160、フルーツゼリーに関する21 CFR 150.140があり、これらは製剤選択やラベル表示に影響を与える組成および名称の要件を定めている(例えば、標準化された定義に基づいてジャム、ゼリー、またはプリザーブとして製品をどのように指定するか)。

輸入品については、通常、米国国際貿易委員会(USITC)の関税分類表(HTS)第2007項の下で分類され、これには加糖の有無を問わず加熱調理により調製されたジャム、フルーツゼリー、マーマレードが含まれる。このカテゴリーにおけるFDAの輸入コンプライアンスおよび執行は、コンプライアンス政策指針(CPG)Sec. 560.500により支えられており、これは適合基準への準拠に注意を集中させ、製品がこれらの定義から逸脱した場合、通関結果に影響を与える可能性がある。

競合状況

米国のジャム・ゼリー・プリザーブ市場は中程度の集中度を維持している。スマッカーズは最適化されたプロモーションスケジュールとクラブストアでの流通拡大を通じて市場を支配している。クラフトハインツは広範な家庭浸透率を維持しているが、プライベートブランド製品との価格差の拡大により販売量の減少を経験している。B&G Foodsは、健康上の懸念に対応し天然食品セクションでの配置を確保するため、ポラナーのフルーツジュース甘味料製品を重視している。

中小企業は市場適応性を示している:Crofter's Organicは全国初のオーガニックスクイーズパウチを導入し、ウォルマートの流通を確保し、より広い市場受容を示した。ボンヌ・ママンは、特徴的なガラス包装と伝統的なフランスのレシピを通じてプレミアムポジションを維持している。2024年には、24種類のミニプリザーブを含む限定版アドベントカレンダーと、ラズベリーとピーチのバリアントを含むオーガニックレンジでリーチを拡大した。地域農場ブランドは、地元の真正性を強調し、生活協同組合や独立系食料品店での棚スペースを確保することで牽引力を高め続けている。

企業は、市場ポジションを強化し革新を推進するため、研究開発と積極的なM&Aを重視している。同時に、スマッカーズなどのメーカーは、非中核のベーカリー資産を売却し、健康的で透明性の高い製品提供に対する進化する消費者の嗜好に応えるためのクリーンラベル革新に資金を投入することでポートフォリオを精緻化している。これらの動きは、競合製品、プライベートブランドの影響、プレミアムブランドの台頭と相まって、カテゴリー内の競争戦略と棚配置を再定義し、プレーヤーに変化する市場ダイナミクスと消費者需要への適応を迫っている。

米国ジャム・ゼリー・プリザーブ業界リーダー

The J.M. Smucker Company

Conagra Brands, Inc.

B&G Foods, Inc.

F. Duerr & Sons Ltd.

Andros Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

包装需要は、ポーションコントロール、便利性、輸送重量の削減を支える形態へと引き寄せられており、フレキシブルパック(パウチおよびサシェ)や、ガラスに代わる耐衝撃性の高い代替品として位置付けられ、製品視認性を維持するPET製ジャーの余地を生み出している。市場参加者は、パッケージの表面積や口栓デザインを活用して、クリーンラベルおよび低糖表示(例えば、より明確な栄養情報の伝達やポーションコントロール可能な注出)を支援し、低糖処方への市場シフトや、オーガニックおよびプレミアムバリエーションの存在拡大に対応している。

フルーツ加工能力および健康志向のフルーツ製品ラインへの上流投資は、フルーツスプレッドおよび隣接するフルーツ基盤カテゴリーに対応するコンバーターやコントラクトパッカーに実質的な余地を提供している。例えば、SunOptaはワシントン州オマックの施設において2,500万米ドルの投資に紐づく生産ライン拡張を発表し(2026年6月)、Manzana Products Co.は2024年のより大規模な投資に続き、ワシントン州サニーサイドの拠点のアップグレードに向けた追加投資を発表した(2026年5月)。これは、しばしばジャム、ゼリー、プリザーブと包装仕様(ジャー、蓋、フレキシブル形態)や調達エコシステムを共有する加工フルーツハブへの継続的な資本投下を裏付けている。

最近の業界動向

- 2026年7月:The J.M. Smucker Co.は、低糖・クリーンラベルを訴求したSmucker's Natural Strawberry Fruit Spreadを発売した。この動きはスプレッド売り場における製品リノベーションを強化し、店頭およびオンラインでシンプルな原材料とポーションコントロールを明確に伝える包装形態を後押しする。

- 2025年4月:St Cousairは、米国子会社St Cousair Inc.(SCI)を通じ、オレゴン州拠点のKelly's Jellyのジャム事業を買収することに合意した。この取引は、買収企業の米国フルーツスプレッド市場における存在感を強化し、被買収事業が新しい所有者の下で規模拡大するにつれ、ジャー、蓋、ラベルの供給関係を変化させる可能性がある。

- 2024年11月:Crofter's Organicは、米国内1,200店舗以上のWalmart店舗で、オーガニックのスクイーズ可能なパウチ入りジャムおよびプリザーブを発売し、従来のプリザーブに比べて糖分33%減を訴求した。オーガニックパウチ形態の全国的な小売展開は、ガラス重視の従来型ラインナップへの競争圧力を加速させ、このカテゴリーにおけるフレキシブル包装の潜在需要を拡大させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国においてジャム、ゼリー、プリザーブを販売するために使用される一次包装の価値であり、小売および外食向け形態のためにブランドオーナーおよびコパッカーに供給される包装として計上される。

対象範囲外:二次段ボールケース、バルク工業用トート・ドラム、および容器とは別に販売・課金されるキャップまたは蓋は除外する。

セグメンテーション概要

- 製品タイプ別

- ジャム・ゼリー

- マーマレード

- プリザーブ

- 包装タイプ別

- ボトル・瓶

- パウチ・サシェ

- その他

- カテゴリー別

- 従来型

- オーガニック

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北東部

- 中西部

- 南部

- 西部

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、業界関係者に話を聞く前に、包装の境界を設定し、量および形態構成の出発点を構築するのに役立つ。製造業および価格系列については米国商務省人口調査局(US Census Bureau)や労働統計局(Bureau of Labor Statistics)などの公開データを使用し、カテゴリー定義およびパック選択に影響を与えるコンプライアンス動向についてはUSDAおよびFDAの公表資料を使用する。

食品スプレッド需要を包装需要へ変換するために、USITC輸入データ、包装・リサイクル規則に関する協会資料(例えば、PMMIの資料や州レベルの包装政策に関する注記)、フルーツスプレッドのバリア要件や賞味期限に関する査読済み論文などの貿易・出荷動向シグナルも使用する。年次報告書、投資家向け資料、信頼性のある業界紙は、ガラスからプラスチックへの試験やパウチ採用といった形態シフトについて文脈を補完する。特許データベースおよび有料の企業財務・ニュース購読サービスを用いて、サプライヤーの露出度や最近の生産能力の動きを整合性確認する。これらは例示的な情報源に過ぎず、収集、相互確認、明確化のために他の多くの公開資料も使用した。

一次インタビューおよび調査

一次調査は、ジャム、ゼリー、プリザーブ向けに実際に購入されている包装の内容と、素材、サイズ、チャネルごとの価格変動を確認するために使用される。米国主要消費地域の包装サプライヤー、コンバーター、充填業者、ブランド側調達担当者、および流通関係者に話を聞き、デスクリサーチの情報が薄い部分について構成比の前提や価格ラダーを補正できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:13% | |

| ミッドティア:52% | 機能/事業部門リーダー:43% | |

| 中小プレイヤー:21% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、米国のジャム、ゼリー、プリザーブの消費量を、典型的なパックサイズ分布、チャネル別構成比、リフィルまたはマルチパックの発生率を用いて年間パック数に変換するトップダウン方式の需要プール構築から始まる。その後、パック数を容器形態に割り当てる。次に、サンプリングしたサプライヤーの収益露出、コンバーターとのスポットチャネル確認、形態別のASP×ボリュームブリッジなど、選択的なボトムアップ検証を行い、合計値の妥当性を保つ。

このモデルを形作る主要なインプットには、ガラスジャーとプラスチックジャーの比率、バリューリテールおよびクラブリテールにおけるフレキシブルパウチおよびサシェの浸透ペース、平均充填重量とパックサイズ、包装ASPに影響を与える樹脂およびガラス投入コストの方向性、パックあたりの価値を変動させる口栓および装飾(ラベル、スリーブ)の強度が含まれる。予測に際しては、カテゴリー量の成長、包装価格指数、形態代替率などの要因に対する軽量な多変量回帰に支えられたシナリオ分析を適用する。直接的な系列データが得られない場合、代理変数およびインタビュー主導の範囲設定によりギャップを処理する。

データ検証と更新サイクル

出力結果は、包装資材の出荷動向、価格指数の方向性、スプレッドカテゴリーにおけるパウンド当たりの暗示的な包装強度など、独立したシグナルと照合される。数値に異常が見られる場合は、前提を見直し、インタビューノートを再確認し、特定の回答者に再度連絡を取り、変動が構成比、パックサイズ、または価格設定のいずれから生じているかを確認する。

承認前に、別の分析者が論理連鎖を確認し、数式や単位の問題を捉えるために主要なステップを再計算する。全体の推定値は、隣接する食品包装のベンチマークと比較して妥当性も検証される。レポートは年次で更新され、材料価格の急変や大きな形態シフトなど重要な事象が発生した場合には中間更新が発生する。提供直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの米国ジャム・ゼリー・プリザーブ包装市場規模と他の公表推定値との比較

この包装ニッチ分野における公表数値は異なる場合がある。これは、研究者が常に同じ対象範囲を測定しているわけではなく、価格や構成比を異なるスケジュールで更新しているためである。この差異は、あるモデルが完成品のジャムおよびゼリー販売を評価するのに対し、別のモデルが空の容器を評価する場合、また通貨のタイミングや投入コストの反映が同じ基準年に整合していない場合に、通常表面化する。

更新主導の見方は、このばらつきを説明するのに役立つ。なぜなら、包装ASPは樹脂、ガラス、装飾コストとともに変動し、形態構成はカテゴリー量よりも速く変化する可能性があるからだ。四半期ごとの価格確認と、現在の購買者フィードバックに対する形態シェアの再検証が、Mordor Intelligenceによって取り扱われる方法で2025年推定値を最新に保つ要因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.05 B (2025) | |

| 貿易出版社A | USD 3.26 B (2025) | この数値は、そのページ上でグローバル包装市場として提示されており、米国の文脈で使用する場合、地域別シェア、パック形態構成、地域別ASPが分離されていないため、価値を過大評価する可能性がある。 |

| 業界アナリストB | USD 4.30 B (2025) | この推定値はグローバル包装収益に関するものであり、より広範な国別カバレッジおよびより高い想定ASP進行を適用しているように見え、米国のジャム、ゼリー、プリザーブに限定されない隣接パックや価格層を取り込む可能性がある。 |

全体として、この表は、差異の大部分が地理的カバレッジの範囲、および包装価値の価格設定・時系列での更新方法から生じていることを示している。対象範囲を米国のジャム、ゼリー、プリザーブ向け一次包装に絞り込み、現行の確認によりASPおよび構成比の前提をストレステストすることで、明確な変数に遡ることができ、各更新サイクルで再現可能な数値が得られる。

レポートで回答される主要な質問

米国のジャム・ゼリー・プリザーブ市場の現在の価値はいくらか?

米国のジャム・ゼリー・プリザーブ市場は2026年に31億8,000万米ドルと評価されており、2031年までに39億1,000万米ドルに達すると予測されている。

どの製品タイプが米国の売上を支配しているか?

ジャム・ゼリーが2025年の売上の65.62%を占め、プリザーブは2031年までCAGR4.86%で最も急成長しているサブカテゴリーである。

なぜパウチが人気を集めているのか?

パウチはポーションコントロール、利便性、軽量な輸送重量を提供し、この包装タイプがCAGR6.05%で成長し、外出先での消費を求める世帯にアピールするのに役立っている。

どの地域が最も高い成長機会を提供しているか?

西部は最速のCAGR4.9%を示しており、健康志向の消費者とカリフォルニア州の豊富な果物供給への近接性に支えられている。

最終更新日: