自動機械学習市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 21.19 十億米ドル |

| 成長率 (2026 - 2031) | 41.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動機械学習市場分析

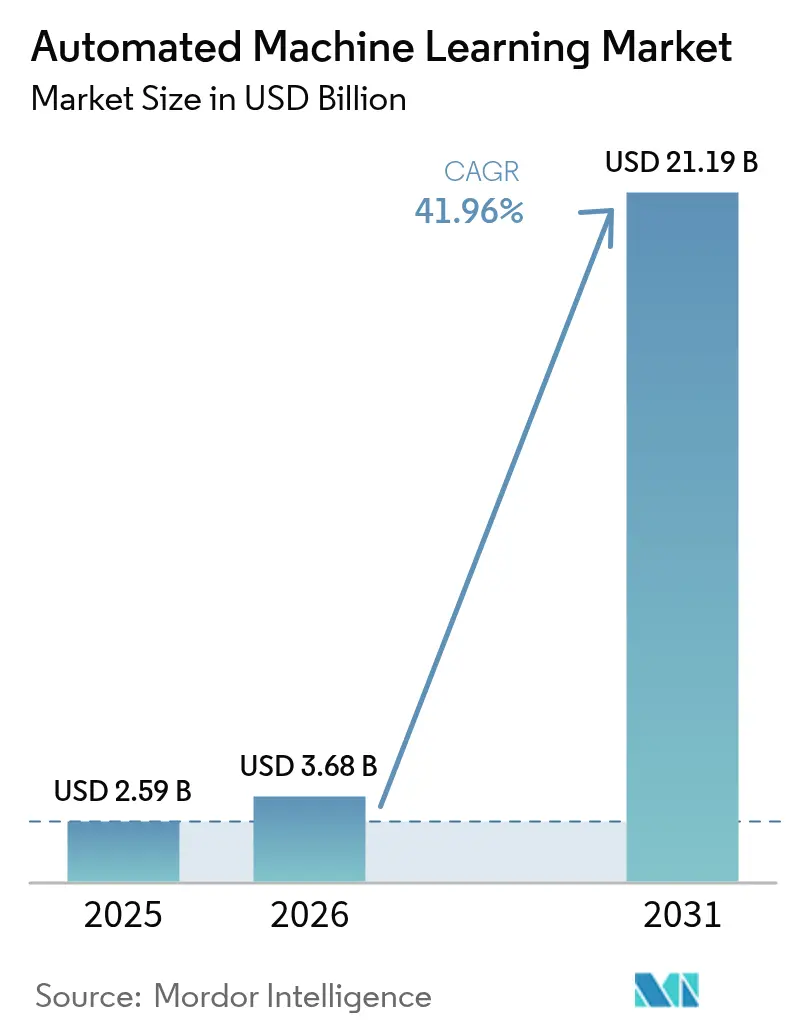

自動機械学習市場規模は2025年にUSD 25.9億ドルと評価され、2026年のUSD 36.8億ドルから2031年にはUSD 211.9億ドルに達すると推定されており、予測期間(2026年〜2031年)中に41.96%のCAGRで成長します。

商業需要は、急速なクラウド導入、大規模なデータサイエンスチームを必要とせずに人工知能(AI)の取り組みを拡大するニーズ、およびモデルの透明性に関する規制上の要求によって強化されています。クラウドネイティブのサービスはすでにグローバル収益の64%を占めており、45.01%のCAGRで拡大しています。これは、展開サイクルを短縮しながら資本コストを削減するマネージドインフラへの選好を裏付けています。モデリング自動化は最大の機能別シェアを保持していますが、アルゴリズムの選択よりもデータ品質が予測精度を左右するという認識が広まるにつれ、特徴エンジニアリングツールがより速いペースで成長しています。大企業が依然として支出を主導していますが、ノーコードインターフェースおよび人材不足を補う公共部門の資金援助により、成長の勢いは中小企業へとシフトしています。地域別では、北米がインストールベースでリードしており、アジア太平洋地域は政府がAI目標を製造業やスマートシティプログラムに組み込むにつれて最も強い成長軌道を示しています。

主要レポートのポイント

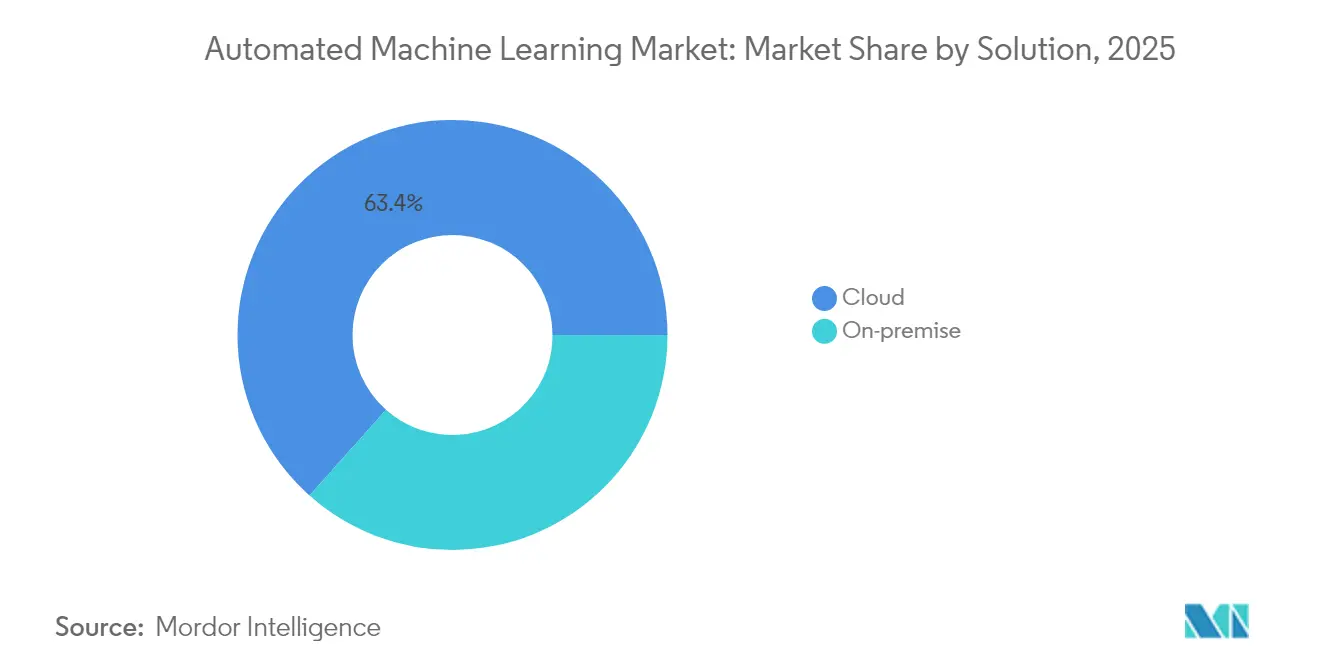

- ソリューション別では、クラウド展開が2025年の自動機械学習市場シェアの63.42%をリードし、同セグメントは2031年にかけて43.72%のCAGRで拡大する見込みです。

- 自動化タイプ別では、モデリング自動化が2025年に40.35%の収益シェアを保持しており、特徴エンジニアリングは2031年にかけて43.11%のCAGRで拡大する予測です。

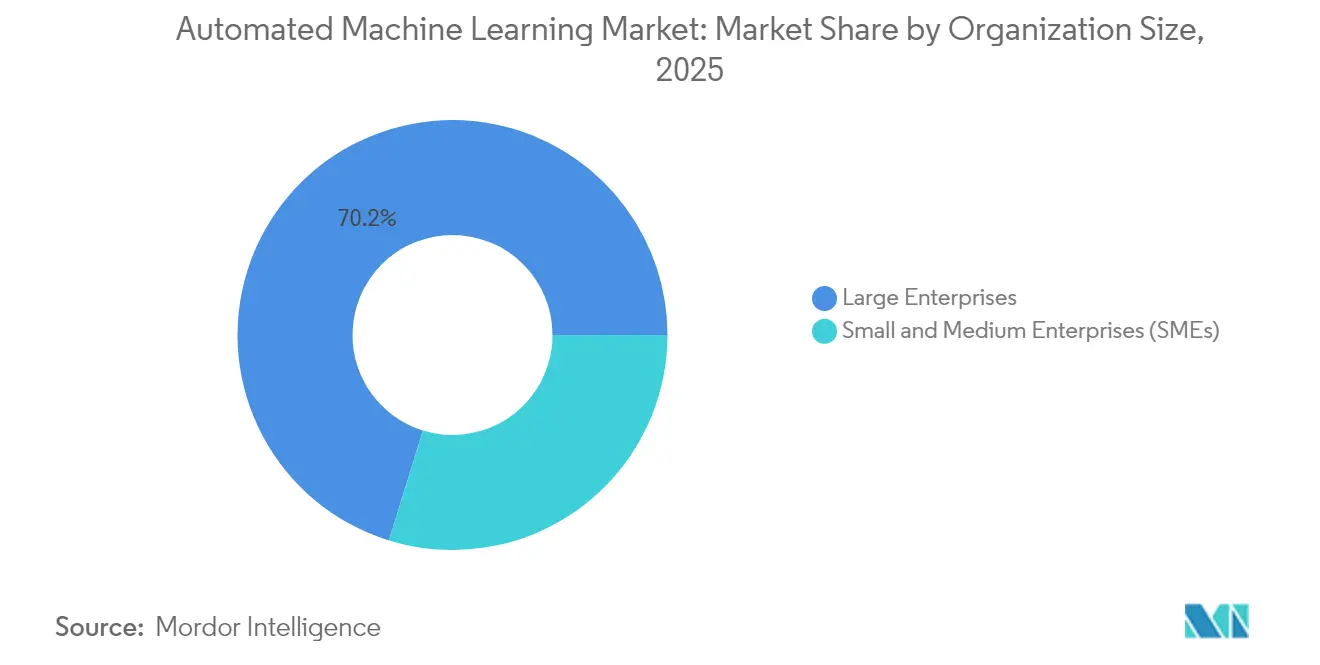

- 組織規模別では、大企業が2025年の自動機械学習市場規模の70.22%のシェアを占めていますが、中小企業(SMEs)は2031年にかけて42.85%のCAGRで前進しています。

- エンドユーザー別では、銀行・金融サービス・保険(BFSI)が2025年収益の30.44%を占めており、ヘルスケアは2031年にかけて43.26%のCAGRで成長しています。

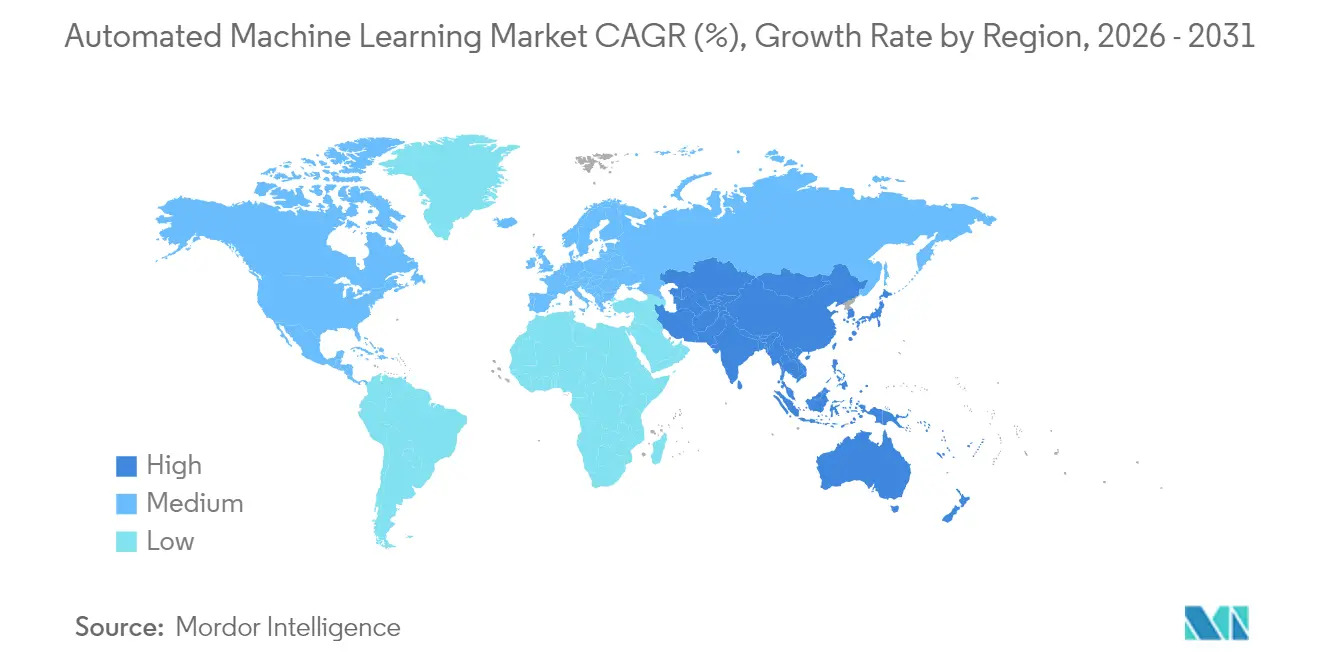

- 地域別では、北米が2025年収益の45.38%を占めており、アジア太平洋地域は2026年〜2031年にかけて44.63%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動機械学習市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効率的な不正検知モデルへの需要の高まり | +8.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| インテリジェントなビジネスプロセスへの需要の増加 | +7.1% | グローバル、先進市場での早期導入 | 中期(2〜4年) |

| 企業のクラウドファーストML戦略 | +9.4% | グローバル、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| 熟練データサイエンス人材の不足 | +6.8% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| デバイス上推論向けエッジネイティブ自動機械学習 | +4.3% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| モデルの説明可能性に関する規制上の要求 | +5.7% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

効率的な不正検知モデルへの需要の高まり

金融機関は、静的なルールセットからリアルタイムの取引フローから学習する自動機械学習(AutoML)ベースの不正検知システムへと移行しており、誤検知を削減し回収率を改善しています。保険会社は、自動化されたモデルが構造化・非構造化データから不審な請求を抽出することで、2032年までにUSD 800億〜1,600億の節約を見込んでいます。組み込みの自然言語処理(NLP)により、プラットフォームはコールセンターの通話記録やソーシャルメディアのシグナルを処理し、引受担当者にリスク判断のための詳細なコンテキストを提供します。各予測に説明的な指標を結びつけるダッシュボードを提供するベンダーは、金融規制当局が開示基準を強化しているため、価格プレミアムを獲得しています。この純効果により、2026年までの予測CAGRに8.2%の上乗せが維持されます。

インテリジェントなビジネスプロセスへの需要の増加

企業は、ルールベースのロボティクスを超えて適応的最適化へと移行するため、製造、小売、ヘルスケアのワークフローにAutoMLを組み込んでいます。センサー駆動の予知保全は、半導体製造ラインにおける計画外のダウンタイムを最大30%削減し、設備総合効率を改善します[1]Tracey Countryman、「インダストリー4.0における予知保全」、McKinsey、mckinsey.com。小売業者はAutoMLを需要計画と動的価格設定に適用しており、AIが生成したインサイトがマーチャンダイジングエンジンに供給されると22.7%の収益向上が見られるパイロット事例があります。OracleのClinical Digital Assistantはヘルスケアにおける成果を示しており、医師の文書作成時間を最大40%削減し、患者ケアのための余力を生み出しています。分析、ワークフローオーケストレーション、ローコードモデリングツールの融合が、2020年代中盤にかけての成長に7.1%の貢献をもたらしています。

企業のクラウドファーストML戦略

企業はオンプレミスのハードウェアを廃し、サービスとして提供される弾力的なGPUクラスターを採用しており、これが予測CAGRに9.4%を加算しています。MicrosoftのFY2025の業績は、AutoMLモデルのトレーニングおよびガバナンスアドオンに関連した数十億ドル規模のAzure AIの受注を示しています。AWSはProject Rainierを拡大しており、大規模なAutoMLワークロードをサポートするためにTrainium-2スーパークラスターが利用可能なコンピューティングを5倍に増加させます。OracleのAIインフラ契約のバックログはUSD 120億を超えており、地域固有のアベイラビリティゾーンを通じてデータ主権規則に沿ったクラウドキャパシティへの持続的な需要を示しています。マルチクラウド調達はロックインを軽減しながら、概念実証のタイムラインを数ヶ月から数週間に短縮します。

熟練データサイエンス人材の不足

データサイエンス職への世界的な需要は供給を上回っており、AutoMLが能力のギャップを埋めることで市場成長に6.8%を加算しています。ブラジルはAI専門家50万人の不足を報告しており、ノーコードAutoMLを活用してビジネス機能への高度な分析の展開を拡大しています。欧州連合(EU)のAI導入率は2021年から2024年の間にほぼ倍増して13%に達しましたが、内部チームが深い統計的専門知識を欠いているため、多くの企業がモデル開発を外部委託しています。Google AutoMLなどのプラットフォームはドラッグアンドドロップインターフェースを普及させ、マーケティングマネージャーや業務アナリストがPythonやRのコーディングなしに予測モデルを構築できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業導入の遅れとカルチャーギャップ | -4.8% | グローバル、伝統的産業で顕著 | 短期(2年以内) |

| クラウドワークフローにおけるデータセキュリティおよびプライバシーへの懸念 | -3.2% | 欧州および北米、グローバルに拡大 | 中期(2〜4年) |

| アルゴリズムバイアスのコンプライアンスコスト | -2.1% | 欧州および北米、規制の波及 | 中期(2〜4年) |

| 長期時系列に対するAutoMLの精度の限界 | -1.9% | グローバル、セクター固有の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業導入の遅れとカルチャーギャップ

レガシープロセス、リスク回避的なリーダーシップ、および雇用喪失に対する従業員の不安がAutoMLの展開を遅らせ、市場の勢いを4.8%低下させています。多くのアジアの銀行は、老朽化したコアシステムがデータ統合を複雑にするため、依然として手動のマネーロンダリング対策審査に依存しています。南アフリカの中小製造業者は、不明確なフレームワークと限られた経営陣のスポンサーシップをAIプロジェクトの主要な障壁として挙げており、展開サイクルが当初の予測を超えています。成功した変革は、トレーニング、変革管理プログラム、およびAIの成果を従業員のパフォーマンス指標に結びつける的を絞ったインセンティブを組み合わせています。

クラウドワークフローにおけるデータセキュリティおよびプライバシーへの懸念

グローバルなプライバシー法制は個人データに対する詳細な管理を義務付けており、企業がコンプライアンスと俊敏性を比較検討する中で予測成長から3.2%を削減しています。EUの一般データ保護規則(GDPR)は、企業に自動化された意思決定を説明し、プロファイリングからのオプトアウトに関するユーザーの権利を尊重することを義務付けており、ローカルホスティングまたはハイブリッドアーキテクチャへの需要を促しています。EUにおける特定のAI機能の延期に関するAppleの決定は、規制立案が製品ローンチを遅らせる可能性を示しています。金融サービスプロバイダーは機密データセットをアップロードする前に広範な検証を実施しており、調達サイクルを長期化させています。ベンダーは現在、コストのかかるオンプレミス環境に戻ることなくリスク担当者を安心させるために、使用中の暗号化と監査ログを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:クラウドの優位性がインフラシフトを加速

クラウドプラットフォームは2025年に収益の63.42%を生み出し、同セグメントは2031年にかけて43.72%のCAGRを達成する軌道にあり、共有インフラのコスト優位性を裏付けています。クラウド展開における自動機械学習市場規模は、ハイパースケーラーが専用アクセラレーターとサーバーレストレーニングパイプラインを統合するにつれて拡大する見込みです。継続的な機能リリース、エンタープライズグレードのセキュリティ認証、および使用量ベースの課金は、ハードウェア管理よりも俊敏性を求める組織に訴求します。AWSのモデルマーケットプレイスであるBedrockには100以上の基盤モデルおよびタスク固有モデルが掲載されており、クライアントはGPUを所有せずにアルゴリズムを評価でき、実験サイクルを短縮します。

オンプレミス展開は、データ所在地の義務が外部ホスティングを禁止する金融、防衛、および公共部門で継続しています。しかし、機密コンピューティング技術がパブリッククラウド環境での安全な処理を可能にするにつれて、そのシェアは侵食されています。クラウドでトレーニングを行い、レイテンシ要件を満たすためにエッジデバイスで推論を実行するハイブリッドパターンが登場しています。エッジネイティブのサービスは、工場や小売店でのオフライン運用を可能にし、接続が切断された際のビジネス継続性を確保します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

自動化タイプ別:特徴エンジニアリングが成長リーダーとして台頭

モデリング自動化は2025年収益の40.35%を維持していますが、特徴エンジニアリングの43.11%のCAGRはデータ中心AIへのシフトを示しています。構造化データプロジェクトは堅牢な変数構築なしに失敗することが多いため、特徴自動化における自動機械学習市場シェアは拡大しています。大規模言語モデル(LLM)は現在、生のフィールドをドメイン対応の特徴にマッピングし、以前は専門知識を必要としていたセマンティック結合とテキスト埋め込みを自動化する支援を行っています。

可視化とデータ処理の自動化は、平易な言語の質問をSQLクエリやインタラクティブなチャートに変換することで、より広い採用を支援しています。進化的アルゴリズムとLLMプロンプトを組み合わせた研究は、ベンチマークデータセットでの予測向上を改善しながら計算時間を削減しています。ドメイン固有のオントロジーが特徴パイプラインに組み込まれ、手動介入なしに監査要件を満たすため、ヘルスケアおよび金融ユーザーが最も恩恵を受けています。

組織規模別:中小企業の加速が市場の民主化を推進

大企業は2025年の支出の70.22%を占めていますが、中小企業(SMEs)は市場全体を上回る42.85%のCAGRを記録しています。政府の補助金とクラウドクレジットが参入障壁を下げ、中堅企業が大規模な予算を投じる前にAutoMLをテストできるようにしています。中小企業向けの自動機械学習市場規模は、ツールや人材プログラムを補助するブラジルのBRL 230億のAI基金に続き、ラテンアメリカで18ヶ月ごとに倍増すると予測されています。

ノーコードインターフェースは希少なデータサイエンティストへの依存を低減し、テンプレート化されたソリューションは解約予測、在庫計画、請求書不正などの一般的なユースケースを対象としています。研究によると、中規模企業は小規模企業よりも知覚された相対的優位性からより多くの恩恵を受けており、組織の成熟度が成功要因であることを示しています。投資対効果(ROI)の研究では、AutoMLが輸出書類作成と貿易金融プロセスを強化する場合、14ヶ月以内に回収できることが明らかになっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアの加速が金融サービスのリーダーシップを上回る

金融サービス機関は、初期の不正検知およびリスクモデリングのユースケースにより、2025年需要の30.44%を獲得しました。ヘルスケアは、臨床意思決定支援、画像トリアージ、および患者フロー最適化が成熟するにつれて、43.26%のCAGRでより速く成長しています。ヘルスケアにおける自動機械学習市場規模は、医療機器規制当局および病院の倫理委員会を満足させる説明可能性モジュールによって支えられています。

小売・Eコマースは、コンバージョンを二桁台のパーセンテージ向上させるパーソナライゼーションエンジンにAutoMLを展開しています。製造業は生産ラインでのリアルタイム品質管理に適用しており、エネルギー公益事業者はスマートグリッドを安定させるために負荷パターンをモデル化しています。政府機関は給付金の裁定を自動化しており、ブラジルの社会保障機関は2025年までにAIを通じて福祉請求の55%を処理することを目指しています。

地域分析

北米は、密なクラウドインフラのフットプリント、成熟したベンチャーキャピタルエコシステム、および銀行・テクノロジーセクターでの高い採用率を背景に、2025年のグローバル収益の45.38%を生み出しました。Oracleのクラウドインフラ収益は、規制産業がコアワークロードをFedRAMP準拠のリージョンに移行するにつれて、2025年度に52%増加しました。ベンチャー投資家は2024年にAutoML関連の資金調達ラウンドを200件以上クローズし、製品イノベーションを加速する活発なスタートアップパイプラインを育成しています。

アジア太平洋地域は、政府が国家AI戦略を展開するにつれて、2031年にかけて44.63%のCAGRという最も強い成長軌道を記録しています。日本のAI経済は、スマートシティパイロット、重工業における予知保全プログラム、および日本語会話エージェントに牽引され、2027年までにUSD 45億からUSD 73億に拡大する見込みです。中国は44の重要技術のうち37において特許公開でリードしており、研究と商業実装の両方における強国としての地位を確立しています。東南アジアのメーカーは、上昇する人件費とサプライチェーンの変動性を相殺するために、歩留まり最適化にAutoMLを採用しています。

欧州は複雑な環境を呈しています。GDPRおよび今後のAI法は厳格なガバナンスを導入し、販売サイクルを長期化させますが、最終的には組み込みの透明性管理を持つプラットフォームに有利に働きます。同地域のAI採用率は2024年までに13%に倍増しましたが、多くの企業が技術的な構築を外部委託しており、マネージドAutoMLサービスの肥沃な土壌を生み出しています。国家復興基金は、自動化されたモデリングエンジンを必要とする健康データスペースを含むデジタルトランスフォーメーションプロジェクトに数十億ユーロを充当しています。

中東は経済多角化のための大型投資を推進しています。サウジアラビアはビジョン2030の下でAIおよびデジタルインフラにUSD 1,000億を充当しており、計画中の6ギガワットのデータセンターコリドーにさらなる資本が配分されています。アラブ首長国連邦はAI戦略2031により連邦サービスコストを50%削減することを見込んでおり、市民サービスを自動化するAutoMLプラットフォームの調達を推進しています。南米はブラジルの国家AI戦略の恩恵を受けており、ポルトガル語モデルとHPCのアップグレードに資金を提供しています。アフリカは新興フロンティアであり、調査対象機関の40%がAIをパイロット中であり、クラウドホスト型AutoMLはローカルのコンピューティングリソースが依然として不足している地域での障壁を下げています。

規制環境

AutoMLに影響する規制は、自動意思決定、文書化、ガバナンスの領域で厳格化が進んでおり、主要市場ごとに要件が異なっている。欧州連合では、EU AI法(規則(EU) 2024/1689)が規範的でリスクベースの枠組みを定めており、ガバナンスおよび汎用AIに関する規定は2025年8月から適用が始まり、より広範な要件は2026年8月から全面適用に移行する。これにより、高リスク領域で使用されるAutoMLに対する遵守基準が高まり、リスク管理、技術文書、人的監視に関する義務が課される。

米国では、政策の方向性は業界主導の監督と基準を重視しており、NIST AI RMF 1.0とその後続プロファイルがその基盤となっている。これには、重要インフラ向けの信頼できるAIプロファイルに関する2026年4月のNISTの取り組みが含まれる。別途、2025年6月に提出されたアルゴリズミック・アカウンタビリティ法2025(S.2164)は、自動意思決定システムに対するFTC主導の影響評価要件の可能性を示している。英国では、データ保護法2018(人工知能および自動意思決定に関する実務規範)規則2026が、情報コミッショナーを通じた実務規範の道筋を制度化し、プライバシー、透明性、説明可能性に関する期待を強化しており、これがAutoMLプラットフォームによる監査証跡と意思決定説明のパッケージ化の方法を形作っている。

バリューチェーン分析

AutoMLのバリューチェーンは、コンピュートとインフラ、データとモデルツール、実装にわたる:(1)ハードウェアアクセラレータとサーバー、(2)クラウドとプラットフォームインフラ(ハイパースケーラーとマネージドKubernetes/AIスタック)、(3)データの調達、ラベリング、ガバナンス、プライバシー管理、(4)基盤モデルとタスクモデルに加えてAutoML自動化層(特徴量エンジニアリング、モデリング、モニタリング)、(5)AutoMLを業務ワークフローに組み込むアプリケーション提供、統合、マネージドサービス。サプライヤーの力はコンピュートとIaaS層に集中しており、これがプラットフォーム経済に影響を与え、バイヤーによるマルチクラウド、ハイブリッド、機密コンピューティングパターンといった対応策を促している。

下流では、システムインテグレーター、ISV、業種別専門企業がMLOps、セキュリティ、業種テンプレートを通じてAutoMLを実運用化している。注目すべき動きは、エッジでの運用に近い場所へのモデル展開である。通信業界志向の導入事例は、プラットフォームから運用へのチェーンがどのように実行されているかを示している:MavenirとRed HatはオンプレミスのOpenShift AI協業を発表(2026年2月)、Nokiaはより高い自律性レベルのためにNokia Autonomous Network FabricをAWS上でホストするAWSとの取り組みを拡大(2026年6月)、AT&Tはネットワークオペレーションと不正防止全体でエージェント型ワークフローを統括するH2O.ai Super Agentを導入(2026年7月)。これらの事例は、データの居住性、レイテンシー、ガバナンスの要件がハイブリッド提供モデルを促進し、AutoMLスタック内のランタイムモニタリングと管理の重要性を高めていることを示している。

競合環境

市場は中程度に分散しています。Microsoft、AWS、Oracleなどのハイパースケールクラウドプロバイダーは、統合されたインフラ、グローバルなデータセンターグリッド、および大規模なエンジニアリングチームを活用して、AutoMLをプラットフォームサブスクリプションにバンドルしています。AWSのBedrockサービスはオープンモデルカタログを採用しており、MicrosoftはプロプライエタリなLLMディストリビューターと緊密に連携しています。OracleがStargateプロジェクトの下でテキサス州の施設向けにNvidiaハードウェアをUSD 400億調達する計画は、新規参入者が対抗するのに苦労する資本集約度を示しています。

専門ベンダーはドメイン専門知識とガバナンスによって差別化しています。DataRobotはEU AI法に準拠した事前構築のコンプライアンスワークフローを備えたエンタープライズスイートを導入し、金融サービスおよびヘルスケアのバイヤーをターゲットにしています。H2O.aiは透明なアルゴリズムとオープンソースの系譜に注力し、監査可能性を必要とする規制産業に訴求しています[3]Sri Ambati、「大規模な説明可能なAI」、H2O.ai、h2o.ai。Alteryxは分析プラットフォーム全体に生成AIを組み込み、ビジネスユーザー向けにデータ準備、モデル構築、意思決定自動化を橋渡ししています。

エッジネイティブのイノベーションがホワイトスペースの機会を生み出しています。スタートアップは、工場フロアや自律走行車での断続的な接続を処理する分散型モデルトレーニングアプローチの特許を申請しています。クラウドトレーニングからエッジ推論へのワンクリック展開を提供できるベンダーは、レイテンシに敏感なアプリケーションに割り当てられた支出を獲得する立場にあります。規制の精査が深まるにつれて、自動化と説明可能性および監視を組み合わせたプラットフォームがシェアを統合する可能性が高いです。

自動機械学習産業のリーダー企業

DataRobot, Inc.

Amazon Web Services, Inc.

dotData, Inc.

IBM Corporation

Dataiku

- *免責事項:主要選手の並び順不同

市場機会と将来展望

統制の取れた本番グレードのAutoMLに対するホワイトスペースは広がっており、特にバイヤーがモデル構築の自動化から、系統管理、モニタリング、監査対応文書といったエンドツーエンドのライフサイクル管理へ移行するにつれてその傾向が強まっている。この需要は、EU AI法のスケジュール(ガバナンスおよびGPAI規定が2025年8月から有効、2026年8月からより広範な適用)や、重要インフラ向けのNIST AI RMFプロファイル(2026年4月のコンセプトノート)といった米国の基準活動を含む規制上の節目と一致する。影響評価アーティファクト、人的監視ワークフロー、そして大規模な説明可能性をパッケージ化したプラットフォームは、オンプレミス、エッジ、エアギャップ導入が依然として重要なBFSI、ヘルスケア、公共部門のワークロードにおいて、より直接的な調達経路を持つ。

もう一つの機会は、ハードウェアを意識し、エージェント中心の自動化にあり、AutoMLはビジネス上の意図を導入済みワークフローに変換しつつ、最新のクラウドデータ資産全体のデータグラビティを考慮する。ベンダーの動きはこの方向性を強めている:Dataikuは、SnowflakeでCobuildを立ち上げ、その後Cobuildを一般提供へ移行(2026年5月と6月)、DataRobotはオンプレミス、エッジ、エアギャップ環境向けにクラウドを超えたガバナンスを拡大(2026年7月)。イノベーションの面では、Google Cloudが同社のGemini Enterprise Agent PlatformでAlphaEvolveを一般提供化(2026年7月)し、モデル実験と展開サイクルを短縮できる自動コードおよびパイプライン最適化への関心を反映している。これらを総合すると、これらの変化は、スタンドアロンのモデル選定ツールではなく、統制されたエージェント、セキュアな統合、ハイブリッドランタイム運用における短期的な商業化の道筋を示している。

最近の業界動向

- 2026年7月:DataRobotは、オンプレミス、エッジ、エアギャップ環境全体で動作するよう設計された拡張AIガバナンス機能を発表した。この更新は、ガバナンス管理をクラウドのみの導入を超えて拡張し、AutoMLの採用をデータ居住性および制限付きネットワーク要件に整合させる。これにより、監査可能性と制御されたランタイム運用を重視する規制対象および業務上重要なユースケースにおけるDataRobotの地位が強化される。

- 2026年6月:Nokiaは、より高い自律性レベルのためにNokia Autonomous Network FabricをAWS上でホストするAWSとの取り組みを拡大した。この協業により、自律型ネットワーキング機能をAWS上に展開することが可能となり、レイテンシーが低減され、マルチクラウド環境全体でのガバナンスの可視性が向上する。

- 2024年11月:DataRobotは、強化された観測性とEU AI法に整合した事前設定のコンプライアンステンプレートを備えたEnterprise AI Suiteをリリースした。同スイートは、モニタリングとガバナンス機能を統一されたオファリングにパッケージ化し、リスクおよびコンプライアンスチームの導入摩擦を低減した。これにより、説明可能性と継続的な監視が調達要件となる規制業界での採用が加速した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、自動機械学習市場は、データ準備、特徴量エンジニアリング、モデル選定、チューニングなどの主要な機械学習ステップを自動化し、クラウドまたはオンプレミス導入を通じて業務用に提供されるソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:本市場規模算定では、汎用AIインフラ、AutoML以外の分析ツール、AutoML製品またはサービスとして販売されていない社内向けカスタムML開発作業を除外する。

セグメンテーション概要

- ソリューション別

- オンプレミス

- クラウド

- 自動化タイプ別

- データ処理

- 特徴エンジニアリング

- モデリング

- 可視化

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー別

- BFSI

- 小売・Eコマース

- ヘルスケア

- 製造

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、AutoML収益として計上すべきものとそうでないものを明確に区分することから始まり、需要と支出パターンを説明する公開情報の収集へと進む。米国国立標準技術研究所(NIST)によるAIリスク管理関連の公開資料、OECDのAI政策資料、ITスプレンドの文脈を示す世界銀行およびIMFのマクロ指標、デジタル経済の動向を示す米国経済分析局のシリーズ、イノベーション活動を把握するためのWIPO特許統計などを参照した。

その後、年次報告書、決算説明会の記録、製品文書、価格ページ、顧客導入事例、信頼できる報道を確認し、AutoMLがプラットフォーム、パッケージツール、またはサービスバンドルとして販売されている箇所を特定した。並行して、有料の企業財務・インテリジェンス・サブスクリプションを用いてセグメント収益を正規化し、報告収益の内訳に影響を与えうる企業活動を追跡した。これらのデスクソースは例示に過ぎず、データ収集、相互確認、前提の明確化のために他にも多くの公開資料やデータセットを使用した。

一次インタビューおよび調査

一次調査は、クラウド、オンプレミス、サービス主導の実装全体にわたるAutoMLの対象範囲、典型的な購買行動、実際の価格動向を検証するために用いられた。主要地域にわたるプラットフォームプロバイダー、システムインテグレーター、ML技術チーム、データサイエンス責任者、調達関係者の混成グループと対話し、デスクリサーチからのギャップを埋め、市場モデルを確定する前に前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | アジア太平洋:47% |

| ミドルティア:60% | 機能/部門リーダー:39% | 欧州・中東・アフリカ:32% |

| 中小プレーヤー:15% | マネージャー:49% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両方の論理を用いて構築されるが、モデルの基盤はトップダウン構築にあり、地域と業種ごとに支出プールを再構築し、その後AutoMLツールおよびサービスの採用と利用に関する前提を適用する。合計を現実的な水準に保つため、サンプル化されたベンダー収益分割、インテグレーターとのチャネル確認、導入形態別ASP推定にアクティブ顧客数を乗じた値など、選択的なボトムアップ推定によって結果を裏付ける。

モデルで使用される入力には、クラウド対オンプレミスの構成比の変化、AIおよび分析ソフトウェア支出の動向、企業のML採用ペース、企業規模別の平均契約規模、パイロットから本番へ移行するプロジェクトの割合(AutoML需要の重要な指標)が含まれる。小規模国やニッチ業界でボトムアップの信号が不足する場合、類似市場の比率を用い、インタビューのフィードバックで確認する。予測は、採用率とASPの進展をマクロITビジネスとAIガバナンスおよびモデルリスク実務の予想される展開に結び付けたベースケースを用いたシナリオ分析によって作成される。

データ検証と更新サイクル

検証は段階的な相互確認によって行われ、まず合計が、企業向けソフトウェア予算の成長、クラウドワークロードの拡大、インタビューから得られた取引規模の範囲といった独立した需要指標と整合しているかを確認する。地域、業種、または導入形態の分割が、明確な要因なく前年のパターンから大きく外れる場合には異常値としてフラグを立て、その後入力を再確認し修正する。

最終承認の前に、モデルと文章による考察は複数アナリストによるレビューを経て、前提、計算、記述内容の整合性を保つ。レポートは年次で更新され、大規模な価格変更、大型買収、突発的な規制変更などの重大な事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報が数値と解説に反映されているかを確認する最終確認を実施する。

Mordor Intelligenceの自動機械学習市場規模と他の公表推定値との比較

自動機械学習の公表市場価値は、含まれる収益項目が一致しておらず、価格設定や通貨換算のタイムスタンプが必ずしも整合していないため、大きく異なって見えることがある。差異はまた、各発行元がバンドル化されたAIプラットフォームやサービスをどのように扱うか、そしてクラウド消費成長の前提をどれだけ速く更新するかにも起因する。

一部の外部推定値は、AutoMLの範囲外にある、より広範なAIソフトウェアスイート、一般的な分析、または隣接するMLOpsツールを含むように対象範囲を広げている。Mordor Intelligenceでは、製品またはサービスがMLパイプラインステップ(データ処理、特徴量エンジニアリング、モデリング、および関連する自動化)の自動化を明示的に目的として位置付けられ、購入された場合にのみ収益として計上し、AutoMLに帰属しないプラットフォーム支出は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.59 B (2025) | |

| 業界誌A | 22.2億米ドル(2024年) | より早い基準年と、パッケージ化されたAutoMLツールに偏った、より狭い収益捕捉を用いており、サービスや企業全体のプラットフォームバンドルへの可視性が限定的である。 |

| 業界調査発行元B | USD 1.10 B (2023) | より古いベンダー報告項目から逆算し、保守的な採用曲線を適用しており、クラウドベースの消費や、より広範なプラットフォーム内で販売される新しいAutoMLアドオンを過小に計上する傾向がある。 |

全体として、この差異は主に対象範囲の決定と、価格設定や需要指標に使用された年に起因しており、これらの差異は急成長ソフトウェア分野において速やかに複合的な影響を及ぼす。市場規模を明確なAutoML活動に結び付け、取引規模の範囲、導入形態、企業の採用行動と照合することで、当社の推定値は、バイヤーが検証可能な再現性のある入力に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

自動機械学習市場の現在の規模はどのくらいですか?

自動機械学習市場は2026年にUSD 36.8億ドルと評価されており、2031年までにUSD 211.9億ドルに達する見込みです。

自動機械学習において最も速く成長している展開モデルはどれですか?

クラウドベースのソリューションは、弾力的なコンピューティング、頻繁な機能アップデート、および低い初期コストを提供するため、43.72%のCAGRで拡大しています。

ヘルスケアが最も速く成長しているエンドユーザーセグメントである理由は何ですか?

規制の明確化と臨床意思決定支援の必要性が、ヘルスケアを43.26%のCAGRに押し上げており、説明可能なAutoMLツールの採用において他の産業を上回っています。

人材不足は採用にどのような影響を与えていますか?

データサイエンス専門家の限られた可用性が、企業をノーコードAutoMLプラットフォームへと向かわせており、市場全体のCAGRに6.8%を加算しています。

2031年にかけて最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、国家AI政策、製造業の近代化、およびクラウド普及率の上昇に牽引され、44.63%のCAGRでリードしています。

データプライバシー規制はクラウドAutoMLの普及にどのような影響を与えていますか?

EUのGDPRなどの厳格なフレームワークは、企業が強力な監査機能を備えたハイブリッドまたはローカルホスト型オプションを求めるため、CAGRを3.2%ポイント低下させ、展開を遅らせています。

最終更新日: