エネルギーにおける予知保全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

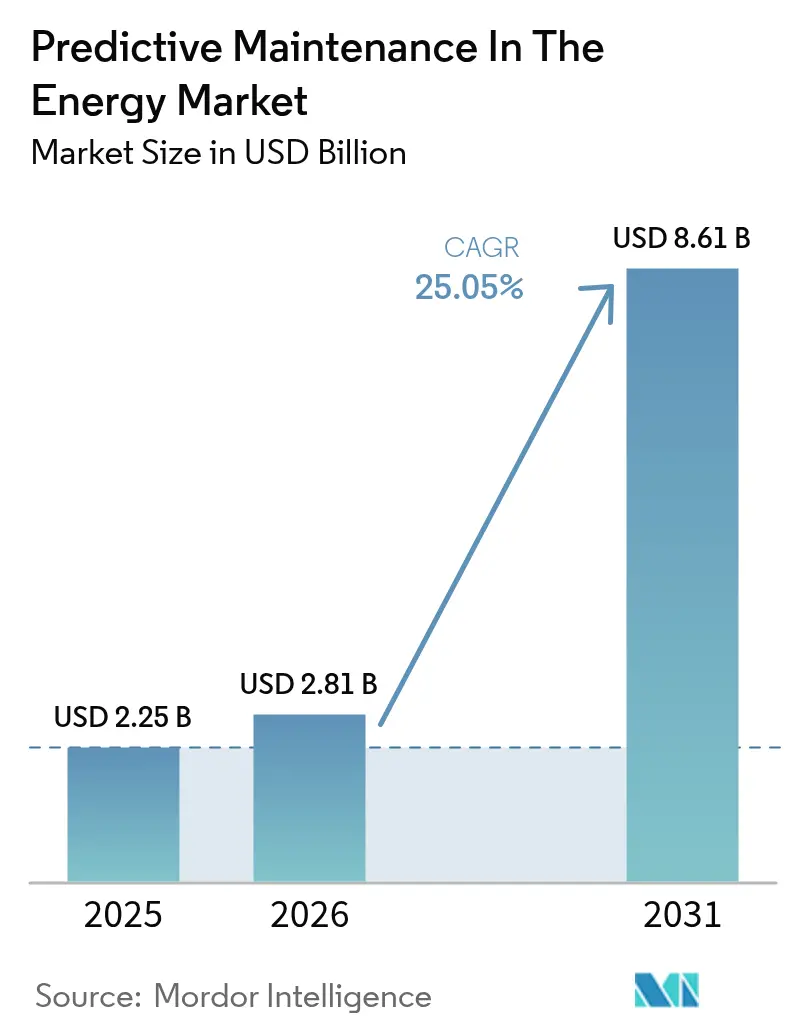

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 8.61 十億米ドル |

| 成長率 (2026 - 2031) | 25.05% CAGR |

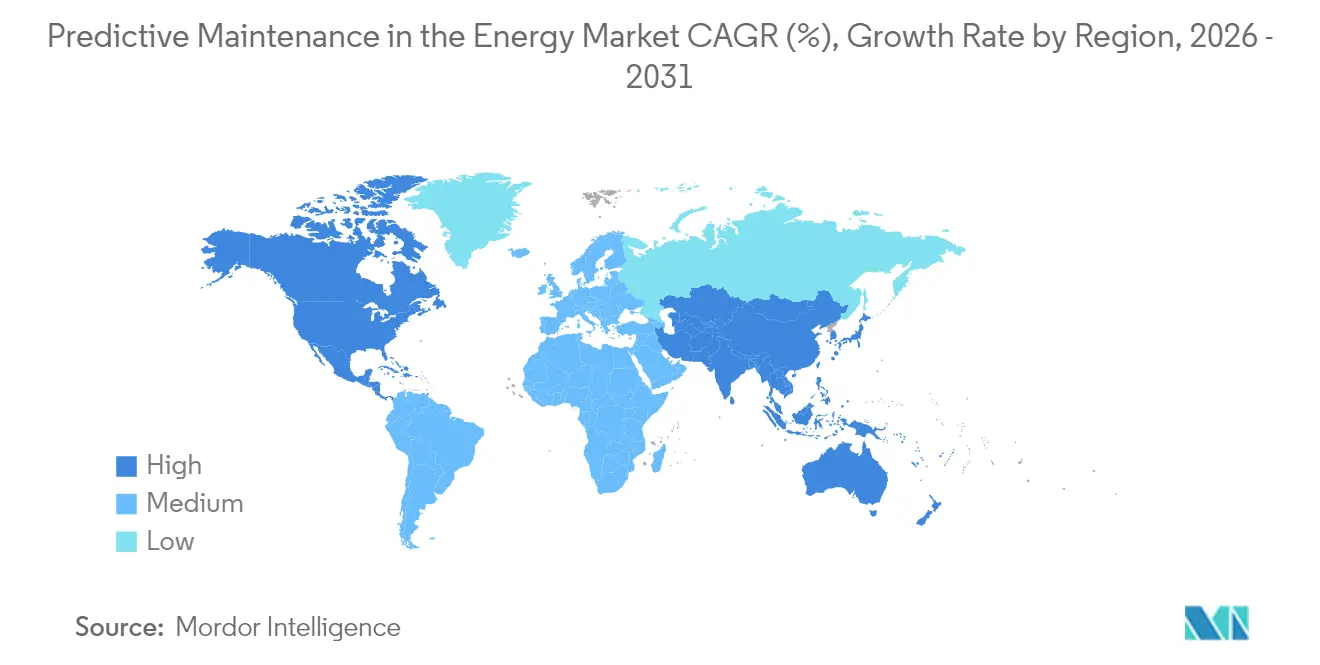

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

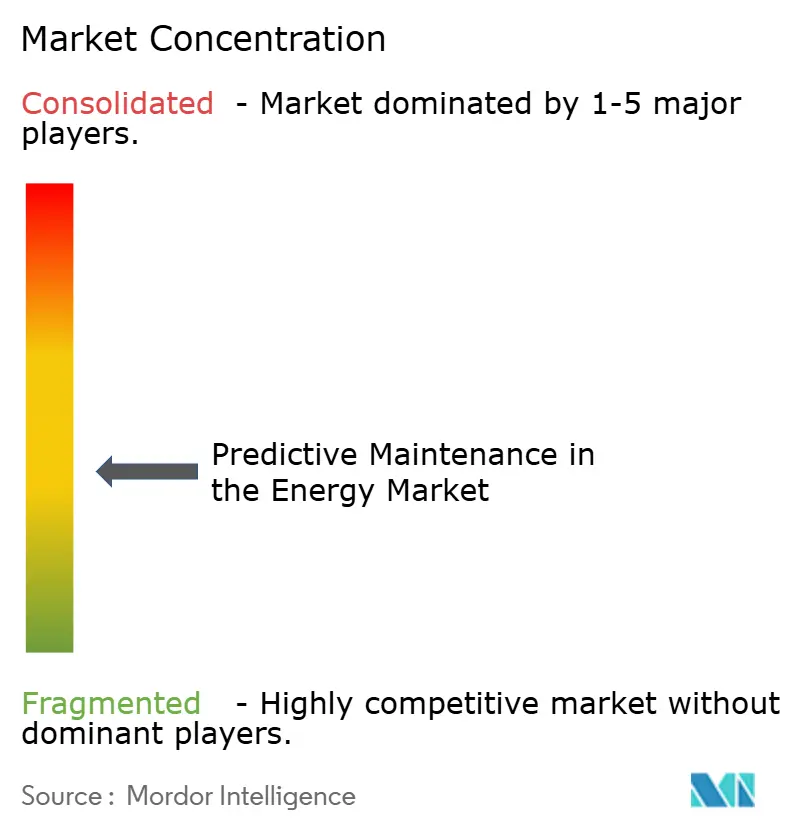

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーにおける予知保全市場分析

エネルギーにおける予知保全市場規模は、2025年の22億5,000万USDから2026年には28億1,000万USDへと成長し、2026年〜2031年にかけて25.05%のCAGRで2031年には86億1,000万USDに達すると予測されています。絶え間ない電化の進展、データセンター建設の急増、および送電網の信頼性に対する懸念の高まりにより、資産所有者は故障まで稼働させる従来の手法を、所有コストを削減しながら資産の残存寿命を延ばすデータ駆動型モデルへと転換しています。長期石炭発電所に対するEPAの90%炭素回収規制やEUの企業サステナビリティ報告指令などの規制義務は、稼働率と排出パフォーマンスの両方を証明しなければならない事業者のデジタル化予算を促進しています。同時に、IIoTセンサー価格の急速な低下とAIアルゴリズムの成熟により、大規模フリートにおける回収期間が18〜24ヶ月に短縮され、タービンホール、変電所、中流パイプラインにわたる導入の勢いが増しています。エッジコンピューティングとクラウド分析を融合させたベンダーは、停止時間の短縮と部品在庫の最適化によって9桁規模の節約を実現したと報告しています。

レポートの主要ポイント

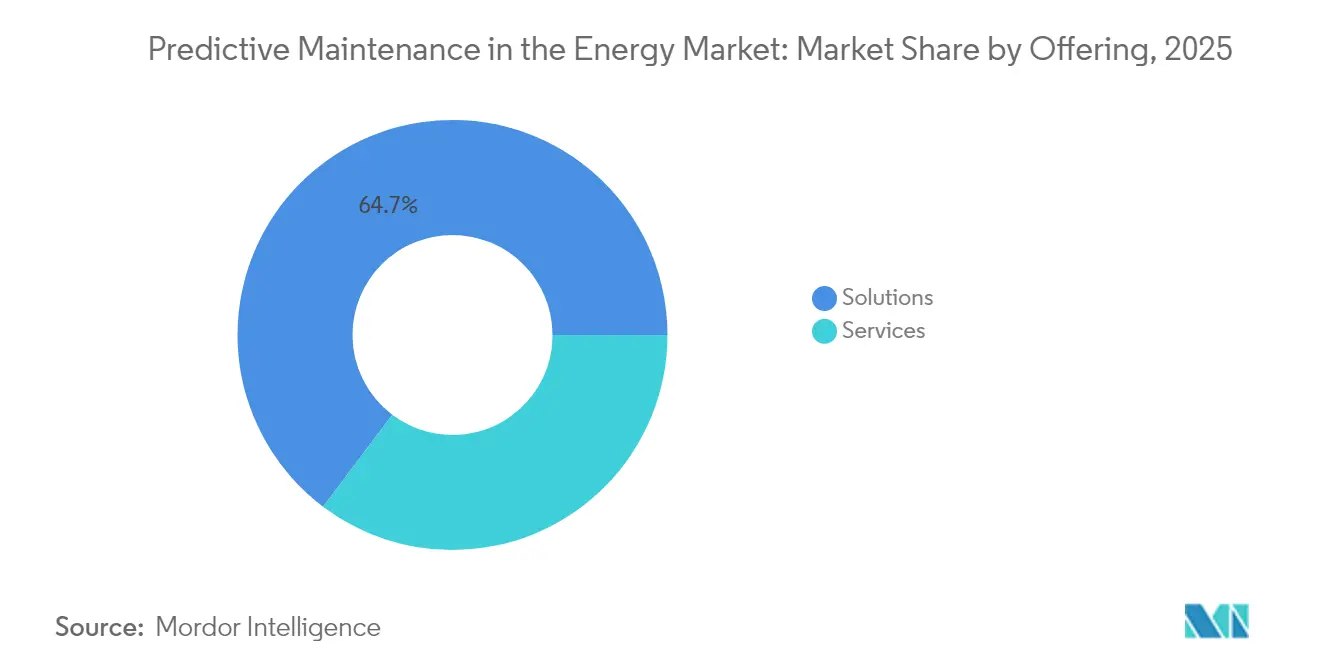

- 提供内容別では、ソリューションが2025年のエネルギーにおける予知保全市場シェアの64.72%を占め、一方サービスは2031年に向けて25.3%のCAGRで最も速く成長すると予測されています。

- 展開モデル別では、クラウドセグメントが2025年のエネルギーにおける予知保全市場において72.05%の収益シェアを保持しており、2031年まで26.1%のCAGRで拡大すると予測されています。

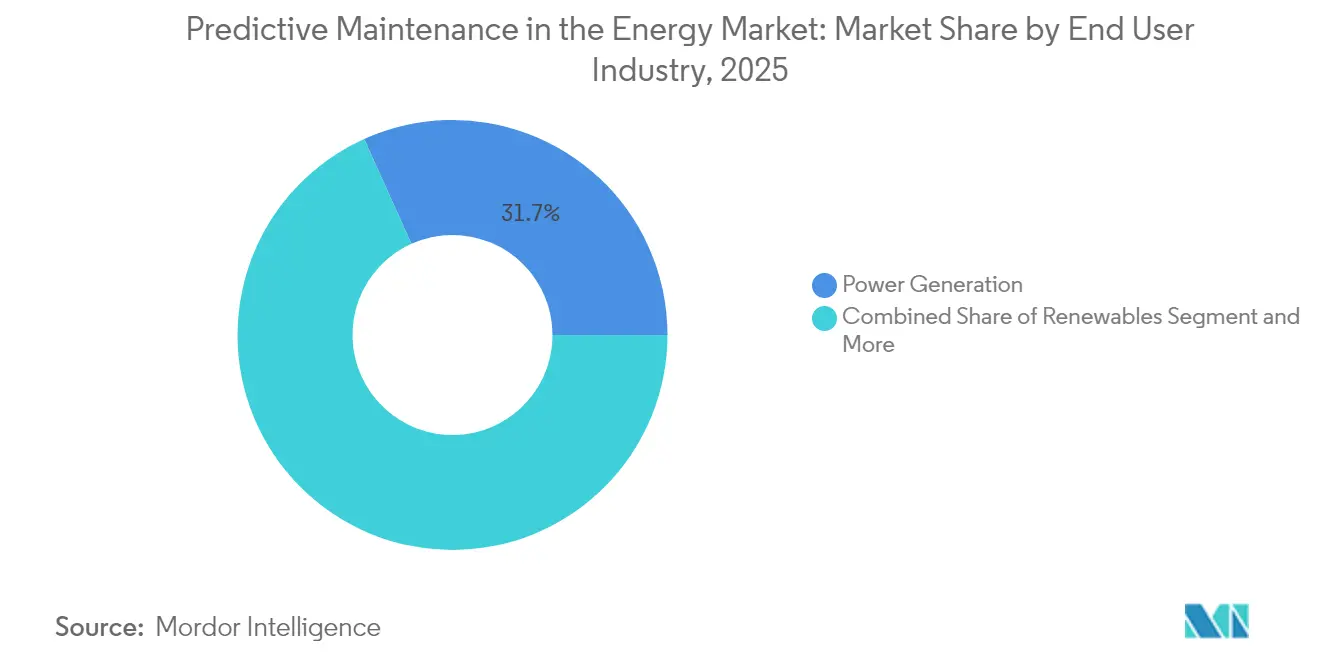

- エンドユーザー産業別では、発電が2025年に31.74%のシェアでトップとなり、再生可能エネルギーは2031年に向けて25.9%のCAGRで拡大しています。

- 資産タイプ別では、タービンおよび回転機器が2025年のエネルギーにおける予知保全市場規模の35.02%を占め、変圧器および変電所は2026年〜2031年にかけて26.4%のCAGRで加速する見込みです。

- 地域別では、北米が2025年収益の27.55%を占めましたが、アジア太平洋地域が2031年まで25.95%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエネルギーにおける予知保全市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化したエネルギーインフラと送電網の信頼性への注力 | +4.2% | グローバル、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| IIoT、AI、ビッグデータ分析の統合 | +6.8% | グローバル、アジア太平洋および北米が主導 | 短期(2年以内) |

| 計画外ダウンタイム削減のためのコスト圧力 | +5.1% | グローバル | 短期(2年以内) |

| 安全・排出に関する規制義務 | +3.4% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ドローンおよび衛星によるリモートセンシング融合 | +2.8% | グローバル、オフショアアプリケーションでの早期導入 | 長期(4年以上) |

| デジタルツイン主導のリスクベース保全 | +3.4% | 北米およびEU、アジア太平洋でパイロット展開中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IIoT、AI、ビッグデータ分析の統合

低コストセンサーとAIパターン認識アルゴリズムの融合により、タービンデッキおよびコンプレッサーステーション全体にわたって保全が事後対応型から予測処方型へと転換されています。[1]Chevron Corporation、「シェブロンのデジタルトランスフォーメーション」、chevron.comSiemensのセンサイプラットフォームは現在、デジタル行動モデルを自動的に生成し、深刻な人材不足に対処しながら保全コストを最大40%削減しています。Chevronのリアルタイム異常検知による漏洩防止は、エネルギー集約型データセンタークラスターへの継続的な電力供給を保護しています。エッジノードは振動・温度データの大量ストリームをローカルで処理した後、圧縮されたインサイトをクラウドに転送してフリート全体のパターンマイニングを行い、人間の指示なしに介入をスケジュールするほぼ自律的なエコシステムを構築しています。これらの進展により、エネルギーにおける予知保全市場は資産集約型ユーティリティのデジタルトランスフォーメーションロードマップの中心に位置づけられています。

計画外ダウンタイム削減のためのコスト圧力

AIワークロードによる停電ペナルティの増大と需要急増により、ダウンタイムは取締役会レベルのリスクとなり、予知保全は裁量的な費用項目から業務上の必須事項へと移行しています。NextEra Energyのガスタービンプログラムは23%の停止削減と年間2,500万USDの節約を実現し、エネルギーにおける予知保全市場を支える確固たるROIを実証しました。大手石油・ガス事業者は最適化されたサービス間隔によって20〜40%の資産寿命延長を記録しており、数十年にわたる設備サイクルにわたって価値を複利的に積み上げています。導入が遅れた企業は、競合他社がより少ない予備品在庫で高い資産稼働率を維持する中、顧客体験の低下と高いエネルギー供給コストに直面します。

老朽化したエネルギーインフラと送電網の信頼性への注力

米国では変圧器の平均使用年数が38年を超えており、ユーティリティ企業は年間収益の約9.8%を送電網近代化に充てています。[2]IBM、「送電網近代化支出パターン」、ibm.com米国のインフラだけでも電化の進展に対応するために2030年までに6,000億USDが必要であり、連鎖的な障害を未然に防ぐ予知保全投資の重要性が高まっています。Hitachi Energyの1億5,500万USDの北米拡張は、すべての新規配電変圧器にオンライン監視を組み込み、計画外ダウンタイムを最大50%削減します。ドローンおよび衛星画像は現在、数千マイルにわたる送電線の植生侵入とホットスポットシグネチャをマッピングし、サービス信頼性を向上させる実行可能な作業指示を生成しています。

安全・排出に関する規制義務

パフォーマンスベースの環境規制は米国、EU、カリフォルニア州で同時に厳格化されており、発電事業者は検証可能な排出削減を実証することを求められています。[3]Morgan Lewis、「EPA 2024年温室効果ガス基準概要」、morganlewis.comGE Vernovaの142億USDのサウジアラビアプログラムは、先進的な炭素回収ユニットがスクラバーをコンプライアンス閾値内に維持するために予知保全に依存していることを示しています。事業者がSB-253およびCSRD開示を満たすために詳細な炭素会計フレームワークを展開するにつれ、同じデータ基盤が状態監視をサポートし、エネルギーにおける予知保全市場の普及を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期導入・統合コスト | -3.8% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| サイバーセキュリティ脆弱性の増大 | -2.9% | グローバル、北米およびEUで重要 | 中期(2〜4年) |

| エネルギードメインのデータサイエンス人材の不足 | -2.1% | グローバル、アジア太平洋新興市場で深刻 | 長期(4年以上) |

| マルチパーティ資産におけるデータ所有権と責任の争い | -1.7% | 北米およびEUの規制環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期導入・統合コスト

大規模ユーティリティ向けの包括的なセンサー後付け、エッジゲートウェイ、クラウドオーケストレーションは、プロジェクト予算を8桁規模に押し上げることが多く、発展途上国の資金制約のある事業者を躊躇させています。GE Vernovaの約6億USDの米国工場アップグレードは、フリートレベルで予知価値を引き出すために必要な近代化の規模を示しています。銅とレアアース価格の上昇により、2024年以降ハードウェアコストが最大25%増加しています。それでも、先進的な導入企業は2年以内に資本を回収しており、ベンダーがパフォーマンス保証に連動したサブスクリプションモデルを展開するにつれて財務的障壁は緩和されており、エネルギーにおける予知保全市場の長期的な競争力を裏付けています。

サイバーセキュリティ脆弱性の増大

接続センサーの急速な普及により、発電・送電網資産全体の攻撃対象領域が拡大し、2023年には68件のOT関連サイバーインシデントが物理的な影響をもたらしました。太陽光インバーターの脆弱性に関する研究は、保全テレメトリが脅威アクターの侵入口となり得ることを示しています。ユーティリティ企業はゼロトラストアーキテクチャとAI支援脅威検知を組み込んでいますが、これらのレイヤーはコストと複雑性を増大させ、小規模ユーティリティがエネルギーにおける予知保全市場に参入するスピードを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションが市場の基盤を牽引

ソリューションは2025年のエネルギーにおける予知保全市場の64.72%を占め、分析、可視化、ワークフロー自動化を統合した統一プラットフォームに対する事業者の選好を反映しています。タービンおよび変圧器データを1日あたりテラバイト単位で取り込めるソフトウェアスイートが中心的な役割を果たし続ける一方、オンデバイス推論を備えた組み込みセンサーがエッジインテリジェンスを強化し、不要なデータ転送を削減してインサイトの取得を加速しています。サービスは絶対収益では小さいものの、ユーティリティおよび独立系発電事業者が統合、変更管理、24時間365日監視をベンダーに依存するため、25.3%のCAGRで急速に成長しています。

サービスプロバイダーはデータサイエンスおよび回転機械物理学における人材ギャップの拡大から恩恵を受けています。統合・実装は、事業者が生産を中断することなくレガシーヒストリアンデータベースをクラウドデータレイクに移行する際に特に重視されます。成果ベースの契約として構成されることが多いマネージドサービスは、ベンダーのインセンティブを資産パフォーマンスに合わせた稼働率指標を保証します。クライアントがツールキットよりも成果を優先するにつれ、エネルギーにおける予知保全産業は機能チェックリストよりも運用卓越性が重視されるサービス指向市場へと着実に変容しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性が加速

クラウド展開は2025年のエネルギーにおける予知保全市場の72.05%のシェアを占め、アルゴリズムの複雑性とデータ量がオンプレミスの計算能力を超えるにつれてこの地位はさらに強化されると予想されます。単一のオフショア風力発電所が現在、SCADAおよびライダーデータを1日あたり数十テラバイト生成しており、即時のスケーラビリティと継続的なモデル再トレーニングがクラウドネイティブアーキテクチャを有利にしています。エッジクラウドハイブリッドは負荷遮断やブレードピッチ調整のレイテンシを軽減し、ミッションクリティカルなループをローカルに保ちながら大量の分析を集中的に実行します。

オンプレミスシステムは厳格な主権またはレイテンシ要件を持つ遠隔地の採掘地や原子力サイトで継続して使用されていますが、ほとんどのベンダーは将来の移行に向けてクラウドコネクタをバンドルしています。HoneywellのVerizonとの5G対応スマートメーターの展開はこの転換を体現しており、安全なセルラーバックホールがサブ秒のテレメトリをAIエンジンに送り込み、変圧器のホットスポットを数日前に予測します。このようなユースケースは、エネルギーにおける予知保全市場が遍在する低レイテンシ接続を前提とした広範な送電網デジタル化イニシアチブと密接に結びついている理由を示しています。

エンドユーザー産業別:発電がリード、再生可能エネルギーが加速

発電は2025年収益の31.74%を占め、エネルギーにおける予知保全市場のコア顧客基盤としての地位を確固たるものにしています。化石燃料および原子力事業者は、GW規模の設備を停止させ排出許可を違反させる可能性のある計画外停止から最も大きな損失を被ります。ガスタービン単体で300以上の監視パラメータを含み、故障の数週間前に燃焼異常を特定するAI診断の肥沃な土壌となっています。

しかし、再生可能エネルギーは2031年まで25.9%のCAGRで際立った成長エンジンとなっています。遠隔地の風力発電所、砂漠地帯の太陽光アレイ、蓄電システムは現地スタッフを最小限に抑える必要があり、AI誘導検査とドローン群への自動作業指示が有利に働きます。GE Vernovaの2.7GWのSunZia供給契約は、予知保全の対象となる膨大な設置基盤が到来していることを示しており、エネルギーにおける予知保全市場規模を拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

資産タイプ別:回転機器が優位、変圧器が急増

タービンおよびその他の回転機器は、高い故障コストと成熟した振動分析ツールセットにより、2025年のエネルギーにおける予知保全市場規模の35.02%を占めました。予知モデルは壊滅的な損傷が発生するずっと前にミスアライメントや潤滑不良を検出し、定期停止中に計画的な介入を可能にします。MEMSアクセラロメーターと音響センサーの継続的な改善により、故障確率曲線を精緻化するより豊富なデータセットが供給されています。

変圧器および変電所は一方で、26.4%のCAGRで最も強い成長軌跡を示しています。分散型太陽光発電とEV充電による送電網エッジの変動性が数十年前の変圧器にストレスを与え、ユーティリティ企業はリアルタイム診断のために光ファイバー温度プローブと溶存ガスモニターを組み込んでいます。Hitachi Energyの米国工場投資はこれらの機能を製造段階で統合し、信頼性を強化して導入を加速しています。パイプライン、コンプレッサー、ポンプ、バルブは、ワイヤレスセンサーが展開の摩擦を低減する相当規模のニッチ市場を構成しており、エネルギーにおける予知保全市場の対応可能な収益を総体的に拡大しています。

地域分析

北米は連邦インフラプログラム、積極的なユーティリティ支出、AIプラットフォームの早期導入に支えられ、2025年収益の27.55%でリーダーシップを維持しました。米国エネルギー情報局は、主にハイパースケールデータセンターにより国内電力需要が2030年までに15〜20%増加すると予測しており、停電防止への注力が強まっています。クラウドネイティブな規制環境と豊富なベンチャー資金がさらに新技術パイロットを加速させ、エネルギーにおける予知保全市場における地域的優位性を固めています。

ヨーロッパはグリーンディールの脱炭素化目標と厳格な停電ペナルティ制度に牽引され、信頼性指標を高める安定した勢いを維持しています。企業サステナビリティ報告指令はユーティリティ企業にリアルタイムの排出量とエネルギー効率KPIの開示を義務付けており、予知保全データセットはこれと高い相乗効果を持ちます。大規模フリート事業者はデジタルツインと衛星ベースの植生監視を組み合わせ、コンプライアンスとレジリエンスの両目標を達成しています。

アジア太平洋地域は中国の国家主導デジタル送電網構想と東南アジアの急速な電化に支えられ、25.95%のCAGRで最も速く成長する地域となっています。中国南方電網のエンドツーエンドのデジタルトランスフォーメーションは、リープフロッグ技術がレガシーのボトルネックを回避して新規インフラに予知ワークフローを直接組み込む方法を示しています。同時に、インドとインドネシアは送電網アップグレードに多額の投資を行い、クラウド提供型分析へのグリーンフィールド需要を創出しています。中東・アフリカは規模は小さいものの、ビジョン2030などのイニシアチブの下でのメガプロジェクトが過酷な砂漠環境での完璧な稼働率を要求するため、関心が高まっており、エネルギーにおける予知保全市場のフットプリントを拡大しています。

競合環境

エネルギーにおける予知保全市場は、断片化されたポイントツールから垂直統合されたエコシステムへと移行しています。GE Vernova、Siemens Energy、ABBなどのティア1 OEMはAI分析、センサー、マネージドサービスをバンドルし、ニッチアルゴリズムやドメイン固有データセットへの特化を迫られる純粋なソフトウェア参入企業に圧力をかけています。統合も業界横断的なアライアンスで顕著であり、Hitachi EnergyのAWSパートナーシップは衛星駆動の植生管理を提供し、HoneywellのVerizonとの契約は5G接続を送電網エンドポイントに重ね合わせてリアルタイムAIモデルに供給しています。

投資の優先事項はエッジクラウドの相乗効果、自律的な保全オーケストレーション、クロスアセット最適化に集中しています。故障予測ニューラルネットワークとプライバシーに配慮したデータのための連合学習アプローチに関連する特許出願が急増しており、このセクターのイノベーションペースを示しています。従来のIT大手はハイパースケールインフラを活用してペイアズユーゴーAIエンジンを提供し、独自システムへの資本を持たないながらもエネルギーにおける予知保全市場への参入を求める中堅ユーティリティを引き付けています。

エネルギーにおける予知保全産業のリーダー企業

IBM Corporation

SAP SE

Siemens AG

Intel Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GE Vernovaはビジョン2030に沿ったサウジアラビアの発電・保全イニシアチブに142億USDを投じると発表しました。

- 2025年4月:Duke EnergyはGE Vernovaから米国製ガスタービン最大11基を調達することに合意し、GEの6億USD規模のグリーンビル施設拡張によって支援されます。

- 2025年3月:Hitachi EnergyはAWSと提携し、停電防止のためのAI駆動植生管理ソリューションを商業化しました。

- 2025年3月:Carrier GlobalとGoogle CloudはHVAC、蓄電池、予知分析を統合したAI搭載ホームエネルギー管理システムを発表しました。

世界のエネルギーにおける予知保全市場レポートの調査範囲

予知保全(PdM)は、データ分析ツールと技術を使用して運用上の異常や設備・プロセスの潜在的な欠陥を検出し、故障が発生する前に修正できるようにする手法です。予知保全により、計画外の事後対応型保全を回避しながら、過剰な予防保全の実施に伴うコストを避けつつ、保全頻度を可能な限り低く抑えることができます。

エネルギーにおける予知保全市場は、提供内容(ソリューションおよびサービス)、展開モデル(オンプレミスおよびクラウド)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(百万USD)ベースで提供されます。

| ソリューション | ソフトウェアプラットフォーム |

| 組み込みハードウェアおよびセンサー | |

| サービス | 統合・実装 |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 発電(火力、原子力、水力) |

| 再生可能エネルギー(風力、太陽光、蓄電) |

| 石油・ガス(上流、中流、下流) |

| ユーティリティおよび送配電 |

| 鉱業・鉱物 |

| タービンおよび回転機器 |

| 変圧器および変電所 |

| パイプラインおよびコンプレッサー |

| ポンプおよびバルブ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供内容別 | ソリューション | ソフトウェアプラットフォーム | |

| 組み込みハードウェアおよびセンサー | |||

| サービス | 統合・実装 | ||

| マネージドサービス | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー産業別 | 発電(火力、原子力、水力) | ||

| 再生可能エネルギー(風力、太陽光、蓄電) | |||

| 石油・ガス(上流、中流、下流) | |||

| ユーティリティおよび送配電 | |||

| 鉱業・鉱物 | |||

| 資産タイプ別 | タービンおよび回転機器 | ||

| 変圧器および変電所 | |||

| パイプラインおよびコンプレッサー | |||

| ポンプおよびバルブ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エネルギーにおける予知保全市場の現在の規模はいくらですか?

エネルギーにおける予知保全市場規模は2026年に28億1,000万USDとなっています。

エネルギーにおける予知保全市場はどのくらいの速さで成長すると予測されていますか?

市場は25.05%のCAGRを記録し、2031年までに86億1,000万USDに達すると予測されています。

最も普及している展開モデルはどれですか?

クラウドソリューションが2025年に72.05%のシェアで優位を占め、26.1%のCAGRで拡大しています。

最も速く成長しているエンドユーザーセグメントはどれですか?

再生可能エネルギーが風力・太陽光設備の普及に伴い25.9%のCAGRで成長をリードしています。

最終更新日: