建設テクノロジー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

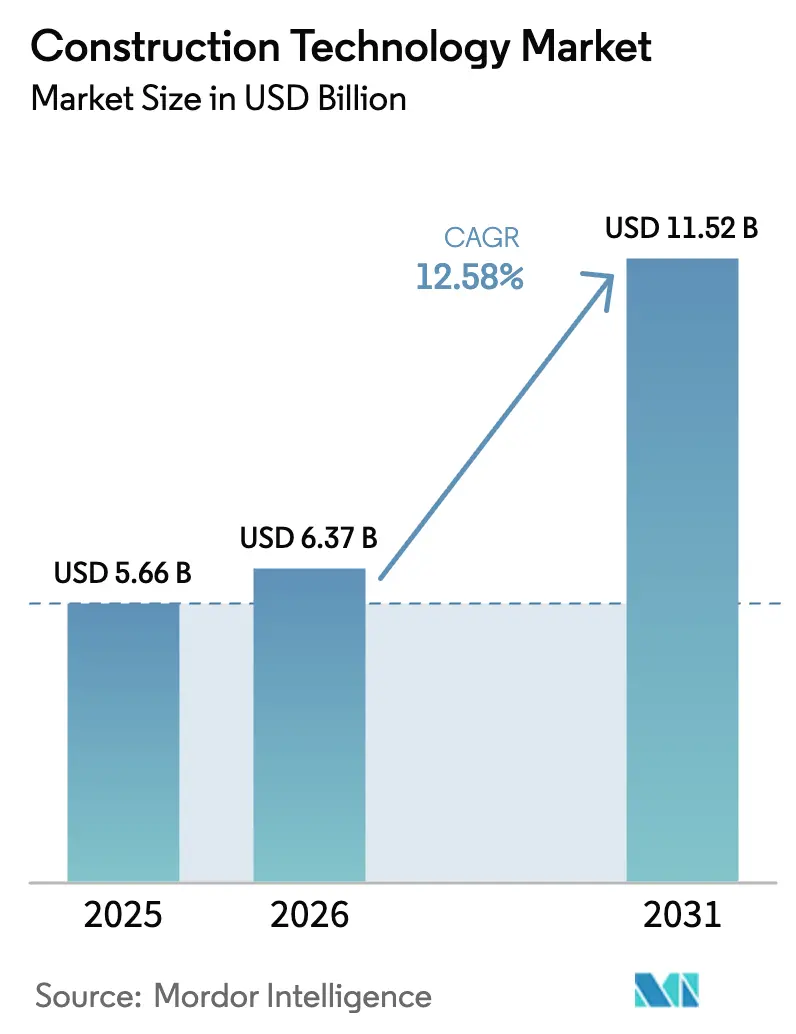

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 11.52 十億米ドル |

| 成長率 (2026 - 2031) | 12.58% CAGR |

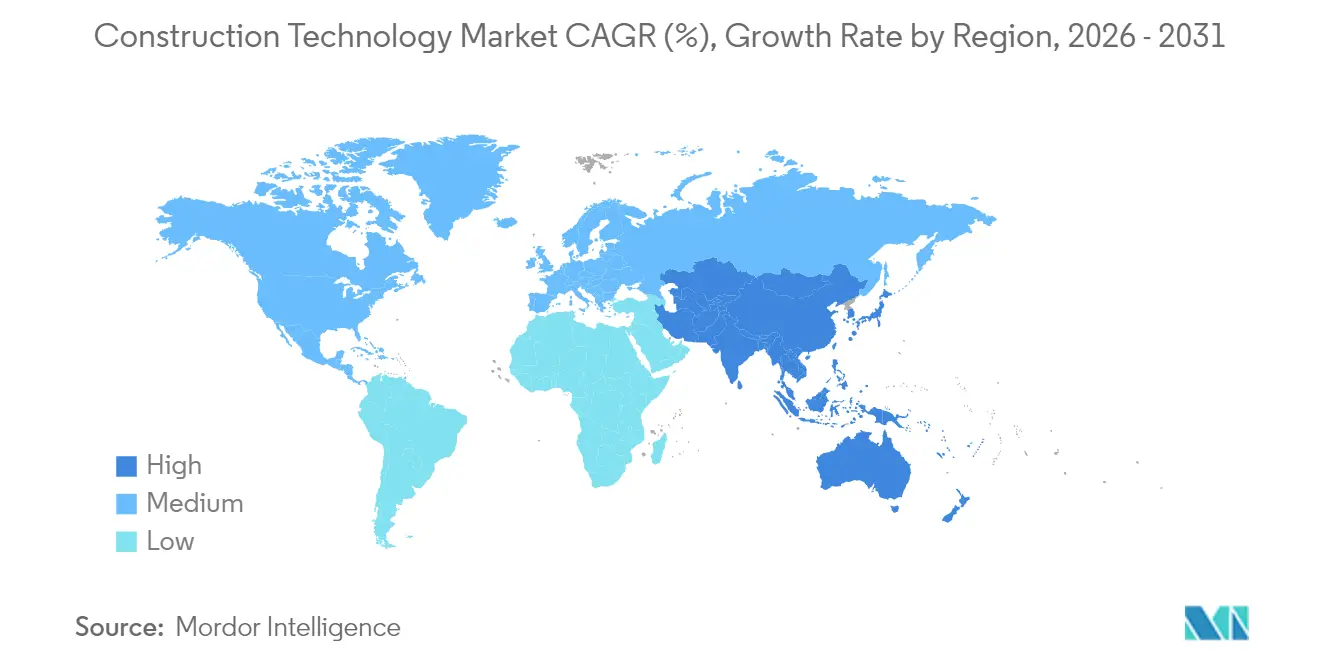

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設テクノロジー市場分析

建設テクノロジー市場規模は2025年に56億6,000万米ドルと評価され、2026年の63億7,000万米ドルから2031年には115億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は12.58%です。建築情報モデリング(BIM)、現場自動化、リアルタイム安全分析の導入加速が、建設バリューチェーン全体でデジタルフットプリントを拡大しています。ポーランドのマクロBIMプログラムや香港の3,000万香港ドル(382万米ドル)の閾値など、公共プロジェクトにBIMを義務付ける政府の指令が、相互運用可能なデジタルエコシステムへと調達基準を移行させています[1]出典:Ewelina Mitera-Kiełbasa および Krzysztof Zima、「東欧におけるBIM政策」、bibliotekanauki.pl。北米の請負業者の80%以上に影響を与える深刻な熟練労働者不足が、労働力の乗数として自律型機器とロボティクスへの需要を強化しています。ESG連動型融資は、炭素フットプリントをデジタルで記録するプロジェクトを優遇するようになっており、エンボディドカーボン分析への持続的な投資を支えています。ソフトウェアリーダーがニッチなイノベーターを買収して垂直統合型プラットフォームを拡大するにつれ、統合が勢いを増しており、AutodeskによるPayappsの買収やHexagonによるVoyansiの買収がその証拠です。

主要レポートのポイント

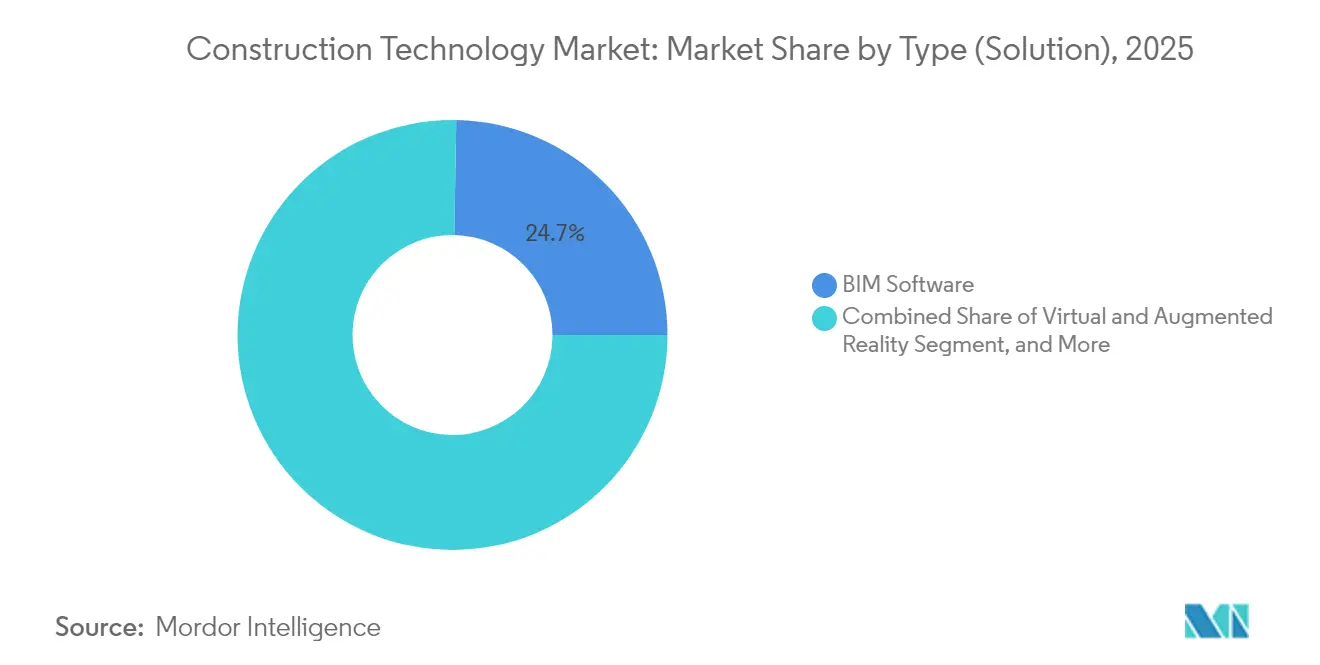

- ソリューションタイプ別では、BIMソフトウェアが2025年の建設テクノロジー市場シェアの24.72%を占め、3Dプリンティングおよび付加製造建設は2031年にかけて14.12%のCAGRで拡大すると予測されています。

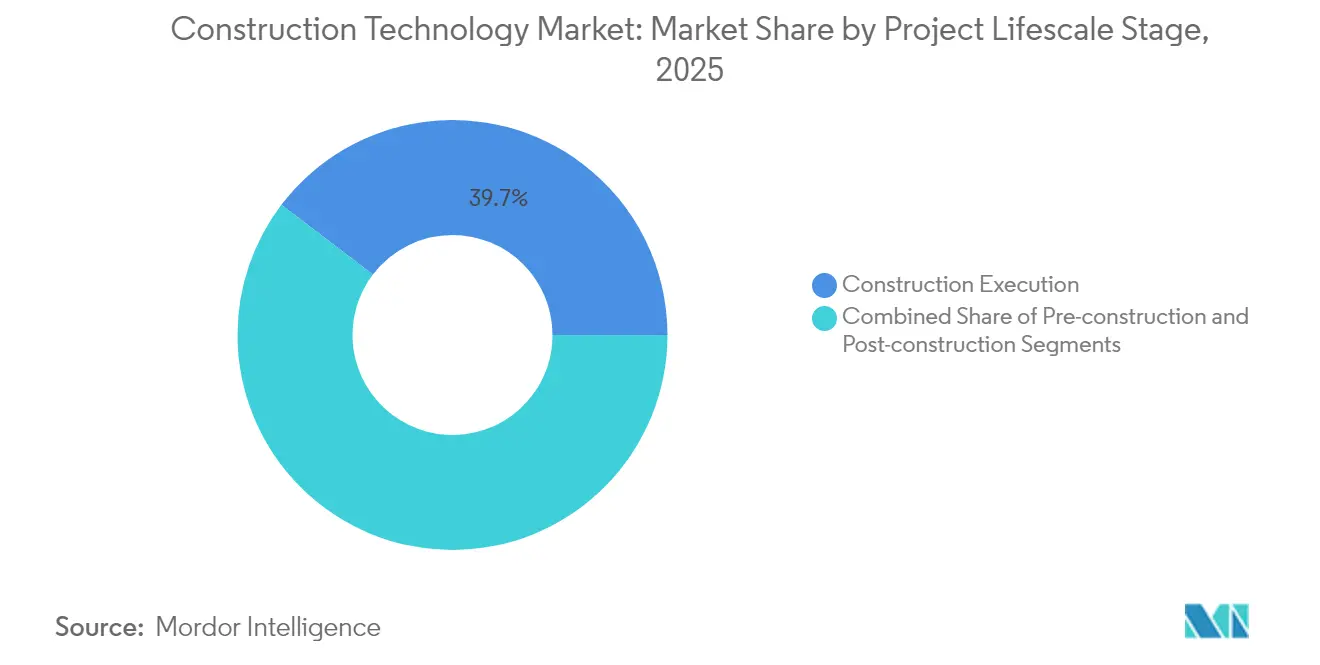

- プロジェクトライフサイクルステージ別では、建設実行が2025年の建設テクノロジー市場規模の39.65%のシェアを占め、着工前は2031年にかけて14.38%のCAGRで進展しています。

- エンドユーザー別では、インフラおよび重土木請負業者が2025年に29.08%の収益シェアでトップとなり、同セグメントは2031年にかけて14.64%という最高の予測CAGRを記録しています。

- 地域別では、アジア太平洋が2025年に33.25%の収益シェアでトップとなり、同セグメントは2031年にかけて14.31%という最高の予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建設テクノロジー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府によるBIM義務化がデジタル導入を加速 | +2.8% | 世界規模、英国、欧州、シンガポールが先行 | 中期(2〜4年) |

| 深刻な熟練労働者不足が現場自動化を推進 | +3.2% | 北米および欧州が中核、アジア太平洋への波及 | 短期(2年以内) |

| 安全・コンプライアンス基準の強化がリアルタイムモニタリングを要求 | +1.9% | 世界規模、先進市場でより厳格な施行 | 中期(2〜4年) |

| ESG連動型融資がデジタルで追跡可能なプロジェクトを優遇 | +2.1% | アジア太平洋が中核、北米および欧州 | 長期(4年以上) |

| インシュアテック主導のリスクベース保険料割引(テクノロジー対応現場向け) | +1.4% | 北米および欧州 | 中期(2〜4年) |

| エンボディドカーボン開示規則がデジタル資材追跡を促進 | +1.7% | 欧州が先行、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるBIM義務化がデジタル導入を加速

BIM義務要件は、複数の地域にわたる公共インフラ入札の資格基準を再設定しています。シンガポールの改訂された実施規範とポーランドの1,000万ユーロ(1,170万米ドル)のマクロBIM閾値は、入札から試運転までデジタルワークフローを組み込んでおり、ドバイと香港は許可承認のためのBIM文書化を義務付けています。[2]出典:ペンシルベニア州交通局、「デジタルデリバリー指令2025」、penndot.pa.govこれらの政策は、国境を越えたプロジェクトの前提条件として相互運用性を高め、3Dモデルが紙ベースのレビューに取って代わることで意思決定サイクルを短縮します。早期採用者は、初期投資を相殺するコスト予測可能性とスケジュール遵守における測定可能な改善を報告しており、BIM習熟度を国際的な請負業者の競争上の差別化要因として位置付けています。

深刻な熟練労働者不足が現場自動化を推進

北米および欧州の請負業者は、調査対象企業の80%を超える持続的な職種空席に直面しており、割増賃金とプロジェクト開始の遅延につながっています。自律型土工機械とロボット杭打ち機が能力不足を補っており、システムインテグレーターは資本負担を軽減するためのリース モデルを提供しています。トヨタとフォードで83%の負傷削減に貢献したとされるウェアラブルエクソスケルトンは、高齢労働者の生産的なキャリアを延ばし、AI対応スケジューリングは希少な作業員を高付加価値タスクに再配置します。こうした労働力の動態は、自動化をオプションの効率化アップグレードから戦略的必需品へと転換させています。

安全・コンプライアンス基準の強化がリアルタイムモニタリングを要求

OSHAの2025年における適切なPPE装着に関する更新と今後の熱ストレス規則は、プロジェクト現場での継続的なモニタリングを義務付けています。これに対応して、請負業者は環境閾値と作業員のバイオメトリクスを追跡するIoTセンサーを導入し、規制当局と保険会社を満足させる監査可能なデータセットを生成しています。コンピュータビジョンプラットフォームはリアルタイムで危険な行動を検知し、ISO 19650-6:2025は安全情報をデジタルで共有するためのグローバルフレームワークを設定しています。初期の証拠は、インシデント率の低下と安全観察のクローズアウトの迅速化を示しており、テクノロジーROIの説得力を強化しています。

ESG連動型融資がデジタルで追跡可能なプロジェクトを優遇

建築環境が世界の排出量の37%を占めることから、金融機関は建設ローン契約にカーボントラッキング条項を組み込むようになっています。設計段階でエンボディドカーボンを定量化するデジタルツインモデルは優遇金利を引き出し、テクノロジー導入を運用上の選択から資本アクセスの要件へと移行させています。Bentleyのカーボンアナリシスツールはコストオーバーランなしに低炭素代替材料への材料選択を誘導することでこのトレンドを体現しています。ESGスコアリングの透明性は、入札評価を誘導し、融資スプレッドを縮小させます。

制約要因インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期ハードウェアおよびソフトウェアコストの高さ | -2.1% | 世界規模、新興市場でより高い参入障壁 | 短期(2年以内) |

| 業界全体のデータ標準と相互運用性の欠如 | -1.8% | 地域標準にわたる世界的な断片化 | 中期(2〜4年) |

| 接続された現場全体のサイバーセキュリティの脆弱性 | -1.6% | 北米および欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 中堅請負業者におけるデジタルスキルを持つ労働力の不足 | -1.4% | 世界規模、先進市場で深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期ハードウェアおよびソフトウェアコストの高さ

包括的なBIMスイート、ドローン、IoTネットワークは、特にテクノロジーリースが限られている新興市場において、キャッシュフロー依存の請負業者を圧迫する資本支出を必要とします。サブスクリプションモデルは参入障壁を下げますが、薄い入札マージンで事業を行う企業の間では、繰り返し発生する費用が躊躇を引き起こします。インドでは、低コストの労働力がさらにコスト便益の認識を低下させ、3Dプリンティングの普及を遅らせています。潜在的な需要を解放するためには、実証された投資収益率が不可欠です。

業界全体のデータ標準と相互運用性の欠如

建設会社は中央値で11の切り離されたデータ環境を管理しており、ソフトウェア費用を膨らませ、コラボレーションの利点を損なっています。ISO 19650は統一フレームワークを提供していますが、地域ごとに異なる実装が多国籍プロジェクトに互換性のギャップを生み出しています。カスタム統合はITバジェットを消費し、生産性向上を損なうバージョン管理リスクをもたらし、オープンスタンダードの加速を求める声が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別(ソリューション)– BIMソフトウェアがデジタルワークフローを支える

BIMソフトウェアサブセグメントは2025年の建設テクノロジー市場シェアの24.72%を占め、協調設計環境のバックボーンとしての地位を確認しました。干渉検出と4Dスケジューリングの継続的な強化により、ステークホルダーを早期に統合し、プロジェクトライフサイクル全体を通じて下流アプリケーションに供給するBIMデータセットを確立しています。3Dプリンティングおよび付加製造建設に帰属する建設テクノロジー市場規模は、排出量31%削減のグラフェン強化コンクリートなどの材料科学の突破口が構造的なユースケースを拡大するにつれ、14.12%のCAGRで成長すると予測されています。仮想現実および拡張現実アプリケーションは安全トレーニングに普及しており、OSHAが資金提供する仮想現実モジュールが墜落危険の知識定着率を向上させており、これは保険会社にとって重要な指標です。

プロジェクト管理プラットフォームは、クラウドアクセシビリティを必要とする分散チームを活用し、ロボティクスはパイロット展開から太陽光、トンネル、重土木設定での大規模運用へと進化しています。人工知能は、タスク自動化を超えて、数分以内に何千ものレイアウトの順列を評価するジェネレーティブデザインツールへと勢いを増しており、この機能はBentleyの土木現場設計スイートで最近商業化されました。デジタルツインは目新しさから運用標準へと移行し、予測資産管理のためにリアルタイムセンサーフィードとメンテナンスプログラムを整合させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

プロジェクトライフサイクルステージ別 – 着工前が成長エンジンとして台頭

建設実行は、請負業者がドローンとウェアラブルセンサーで現場ワークフローをデジタル化したことにより、2025年に39.65%という最大のシェアを占めました。それでも、着工前活動は最高の14.38%のCAGRを記録しています。これは、初期段階の最適化が建設および運用フェーズ全体で連鎖的な節約をもたらすためです。許可発行のためのBIM提出義務が着工前のデジタルモデリングを強制し、設計確定時にテクノロジー投資を集中させています。OpenSite+に組み込まれたジェネレーティブデザイン機能がシナリオテストを加速し、スケジューリングウィンドウを短縮し、予算を安定させています。

現在は規模が小さい着工後の運用・保守は、オーナーがライフサイクルパフォーマンスモニタリングにデジタルツインを活用するにつれて注目を集めています。韓国のトンネルモニタリングの例は、IoTセンサーをBIMと統合することで、ダウンタイムを削減するプロアクティブなメンテナンストリガーを提供する方法を示しています。パフォーマンスベースの契約が普及するにつれ、デジタルツインはプロジェクト完了後もソフトウェアベンダーに継続的な収益をもたらします。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別 – インフラ請負業者が導入をリード

インフラおよび重土木請負業者は、政府の景気刺激策とメガプロジェクトの複雑さにより、2025年の建設テクノロジー市場規模の29.08%を占めました。ブラジルのConstrutora Barbosa Melloが採用した半自律型機械は、高リスクゾーンでの安全性向上を強調しています。同セグメントの14.64%という予測CAGRは、気候変動への強靭性とモビリティアップグレードに結びついた世界的なインフラパイプラインの拡大を反映しています。商業・機関建設業者は複数の下請け業者を管理するためにクラウドコラボレーションを統合し、住宅開発業者は住宅供給圧力の下でサイクルタイムを短縮するためにプレファブリケーションとモジュール工法を採用しています。

公共部門のオーナーは調達文書内にBIMとデジタルツイン標準を制度化し、サプライチェーン全体にテクノロジーを普及させています。不動産開発業者はESG整合型の建設実績を活用して評価プレミアムを獲得しています。専門工事請負業者はリソースに制約があるものの、先進ツールへのアクセスを民主化するサービスとしての機器モデルを採用しています。

地域分析

アジア太平洋は2025年の建設テクノロジー市場の33.25%のシェアを占め、2031年にかけて14.31%のCAGRを達成する軌道に乗っています。中国のプレファブリケーション建築セグメントが地域の優位性を支え、国家のカーボンニュートラル目標と整合しています。インドのインフラへの野心、2,000万戸の新規住宅と高速回廊は、BIM導入の初期段階にもかかわらず、相当な成長余地を生み出しています。日本のリスク回避的な請負業者は、労働力不足の圧力と生産性向上のための政府インセンティブに対応するためにデジタルツールを検討しています。

北米は、ペンシルベニア州の3Dファーストインフラ指令などの体系的なデジタルデリバリー義務から恩恵を受けており、これはモデルベースのプロジェクト文書化の州全体の先例を設定しています。成熟したベンチャーキャピタルエコシステムがAIとロボット統合におけるスタートアップイノベーションを加速し、明確に定義された安全規制がモニタリングテクノロジーへの需要を刺激しています。

欧州はISOとエンボディドカーボン開示法制を通じて標準化を推進し、低炭素材料追跡ソリューションのハブとして地域を位置付けています。ポーランドのマクロBIMイニシアチブは英国の早期BIM機関のリーダーシップを補完し、世界的に輸出されるテンプレートを作成しています。中東とアフリカは新興の機会を提示しており、ドバイのBIM許可要件とデジタルパフォーマンス基準を組み込んだサウジアラビアのビジョン2030メガプロジェクトが牽引しています。これらの市場は、グリーンフィールド開発が最初から統合プラットフォームを採用するにつれ、レガシーシステムを飛び越えています。

競争環境

建設テクノロジー市場は中程度の断片化を示しており、トップのソフトウェアエコシステムと特化したニッチプレーヤーが共存しています。AutodeskはPayappsを買収した後、コストと支払いモジュールを統合するために設計の遺産を活用し、Trimbleはパートナーシップとデータリッチな機器フリートを通じてフィールドロボティクスを拡大しています。HexagonによるVoyansiの1,400万ユーロ(1,638万米ドル)の買収はBIMサービスを強化し、コンサルティングとソフトウェアを融合させる戦略を示しています。[5]出典:Hexagon、「HexagonがVoyansiを買収」、hexagon.com

Bentley Systemsは、2024年第4四半期に3億4,980万米ドルの収益を報告し、インフラデジタルツイン需要を背景に2025年の成長を予測することでAI統合を通じて差別化を図っています。Procoreは94%の総維持率で年間経常収益10億米ドルを超え、中堅市場の請負業者にとってクラウドコラボレーションの引力を強調しています。WakeCapとBuildotsはそれぞれIoTとコンピュータビジョンのニッチをターゲットにし、より広いエコシステムに統合されるモジュール型ソリューションを提供しています。

ハードウェアベンダーがセンサーを機械に直接統合し、プロジェクトダッシュボードへのすぐに使えるデータフローを可能にするにつれ、戦略的パートナーシップが激化しています。ブロックチェーン対応スマートコントラクトと、作業員の安全と生産性を融合させるAI強化エクソスケルトンにはホワイトスペースの機会が残っています。競争上の差別化は、スタンドアロンの機能セットではなく、相互運用性とデータ駆動型インサイトを軸に展開しています。

建設テクノロジー業界リーダー

Autodesk, Inc.

Trimble Inc.

Procore Technologies, Inc.

Bentley Systems, Incorporated

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Bentley Systemsは2024年第4四半期の収益として3億4,980万米ドルを発表し、12.6%増となりました。また、デジタルツインの勢いを背景に2025年の収益を最大14億9,000万米ドルと予測しました。

- 2025年1月:Quikrete Holdingsは、負債を含む115億米ドルでSummit Materialsを買収することに合意し、骨材、セメント、レディーミクストのポートフォリオを統合しました。

- 2024年10月:Bentleyは、自動化された現場設計とリアルタイムのエンボディドカーボン評価のためのOpenSite+ジェネレーティブAIおよびカーボンアナリシス機能を発表しました。

- 2024年7月:WakeCapはCrews by Coreを買収し、AIを活用した現場分析を強化するためにシリコンバレーに研究開発ハブを開設しました。

世界の建設テクノロジー市場レポートの範囲

建設テクノロジーは、効率性、安全性、持続可能性を高めるために建設セクターで採用される最先端のツール、機器、および方法論を包含しています。この領域は、3Dプリンティング、ドローン、拡張現実、自動化機械など、着工前活動を強化し、生産される建築材料の品質を向上させることを目的とした多様なソリューションにまたがっています。本調査は、複数の市場ベンダーのソリューションおよびサービスの販売によって生み出された収益を追跡しています。また、市場の基礎的な成長トレンドとマクロ経済的影響も追跡しています。

建設テクノロジー市場は、タイプ(ソリューション〔仮想現実および拡張現実、人工知能、3Dプリンティング、建築情報モデリング(BIM)ソフトウェア、自動データ収集および予測分析、ドローン、ロボティクス、プロジェクト管理ソフトウェア、ウェアラブル、その他のタイプ(デジタルツイン、サステナブルテクノロジー、ブロックチェーンテクノロジー、4Dシミュレーションなど)〕およびサービス)と地域(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション | 仮想現実および拡張現実 |

| 建築情報モデリング(BIM)ソフトウェア | |

| プロジェクト管理およびコラボレーションプラットフォーム | |

| ドローンおよび無人航空機 | |

| ロボティクスおよび自律型機器 | |

| 3Dプリンティングおよび付加製造建設 | |

| 人工知能および機械学習 | |

| 自動データ収集および予測分析 | |

| ウェアラブルおよびエクソスケルトン | |

| デジタルツインおよび4D/5Dシミュレーション | |

| サステナブルおよびグリーン建設テクノロジー | |

| サプライチェーンおよび支払いのためのブロックチェーン | |

| サービス | コンサルティングおよびインテグレーション |

| マネージドサービス | |

| トレーニングおよびサポート |

| 着工前(設計およびエンジニアリング) |

| 建設実行 |

| 着工後(運用および保守) |

| 住宅建設会社 |

| 商業・機関建設業者 |

| インフラおよび重土木請負業者 |

| 専門工事請負業者 |

| 政府および公共部門のオーナー |

| 不動産開発業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | ソリューション | 仮想現実および拡張現実 | |

| 建築情報モデリング(BIM)ソフトウェア | |||

| プロジェクト管理およびコラボレーションプラットフォーム | |||

| ドローンおよび無人航空機 | |||

| ロボティクスおよび自律型機器 | |||

| 3Dプリンティングおよび付加製造建設 | |||

| 人工知能および機械学習 | |||

| 自動データ収集および予測分析 | |||

| ウェアラブルおよびエクソスケルトン | |||

| デジタルツインおよび4D/5Dシミュレーション | |||

| サステナブルおよびグリーン建設テクノロジー | |||

| サプライチェーンおよび支払いのためのブロックチェーン | |||

| サービス | コンサルティングおよびインテグレーション | ||

| マネージドサービス | |||

| トレーニングおよびサポート | |||

| プロジェクトライフサイクルステージ別 | 着工前(設計およびエンジニアリング) | ||

| 建設実行 | |||

| 着工後(運用および保守) | |||

| エンドユーザー別 | 住宅建設会社 | ||

| 商業・機関建設業者 | |||

| インフラおよび重土木請負業者 | |||

| 専門工事請負業者 | |||

| 政府および公共部門のオーナー | |||

| 不動産開発業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の建設テクノロジー市場の規模はどのくらいですか?

建設テクノロジー市場規模は2026年に63億7,000万米ドルに達しました。

2031年までの建設テクノロジーの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて12.58%のCAGRで成長すると予測されています。

最も高い建設テクノロジー市場シェアを持つソリューションタイプはどれですか?

BIMソフトウェアが2025年に24.72%のシェアでトップです。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

インフラおよび重土木請負業者が14.64%のCAGRという最高の成長率を示しています。

最終更新日: