気象予報サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 5.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気象予報サービス市場分析

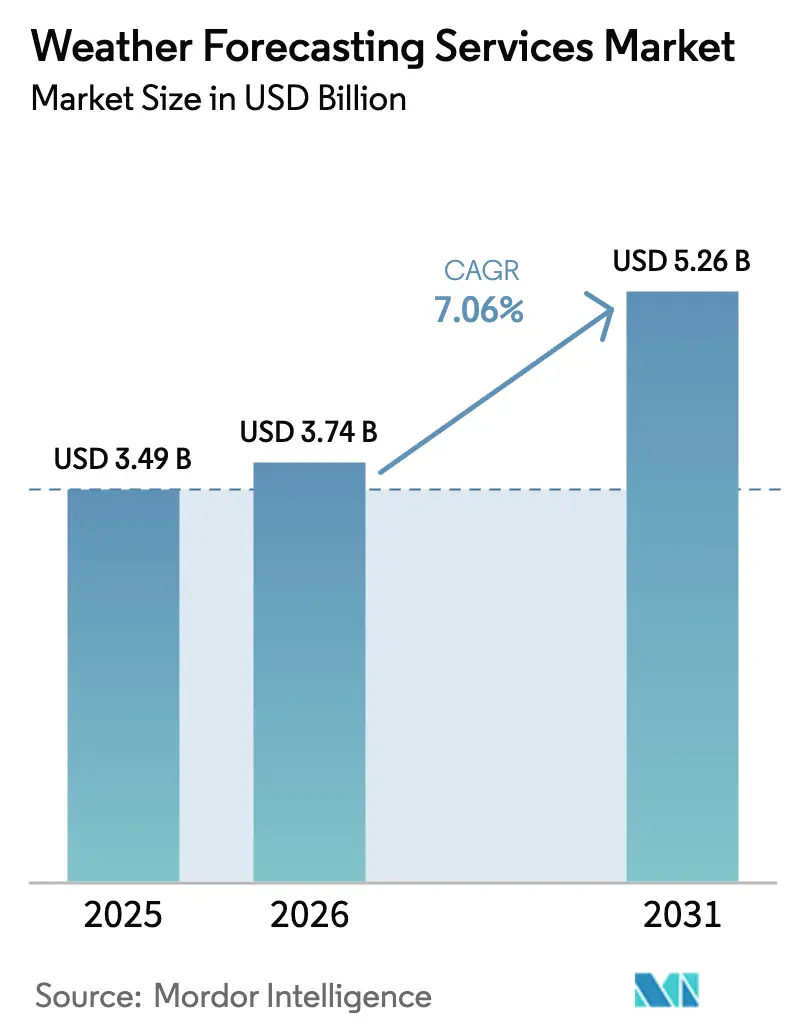

気象予報サービス市場規模は2025年に34億9,000万米ドルと評価され、2026年の37億4,000万米ドルから2031年には52億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.06%です。構造的な需要は、散発的な予報参照から、人工知能の革新的進歩、商業衛星コンステレーションの拡大、エネルギー・保険・物流分野におけるパラメトリックリスク商品の利用拡大に牽引され、エンタープライズソフトウェアに組み込まれた継続的な気象インテリジェンスストリームへとシフトしています。2025年2月に稼働開始した欧州中期気象予報センター(ECMWF)の人工知能予報システムは、データ駆動型予測が研究段階から重要インフラへと移行したことを示しました。企業はまた、取引アルゴリズム、自律走行車のルーティングエンジン、自動保険請求トリガーに直接接続する機械可読APIフィードへの移行を加速させており、人間が読み取るポータルからの移行が進んでいます。政府はデータギャップを埋めるために商業衛星観測の調達を開始しており、NOAAは2025年9月にSpire Globalに対してラジオオカルテーションサービスとして1,119万米ドルを授与しました。

主要レポートの要点

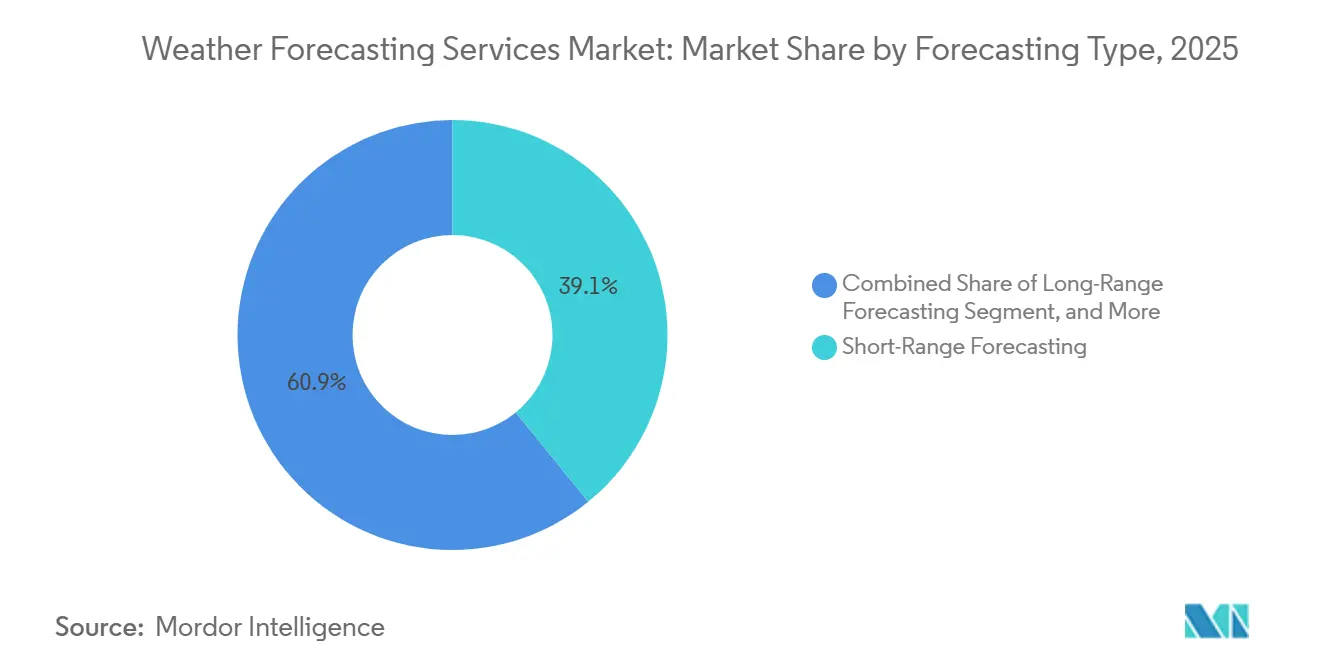

- 予報タイプ別では、短期予報が2025年の収益の39.12%を占め、長期予報は2031年にかけて7.62%のCAGRで拡大する見込みです。

- エンドユーザー別では、航空が2025年に23.46%のシェアを占め、エネルギー・公益事業・鉱業セグメントが2031年にかけてCAGR 8.91%で最も速い成長を記録すると予測されています。

- 配信プラットフォーム別では、APIおよびデータフィードサービスが2025年の収益の43.26%を占め、2031年にかけてCAGR 7.88%で成長する見込みです。

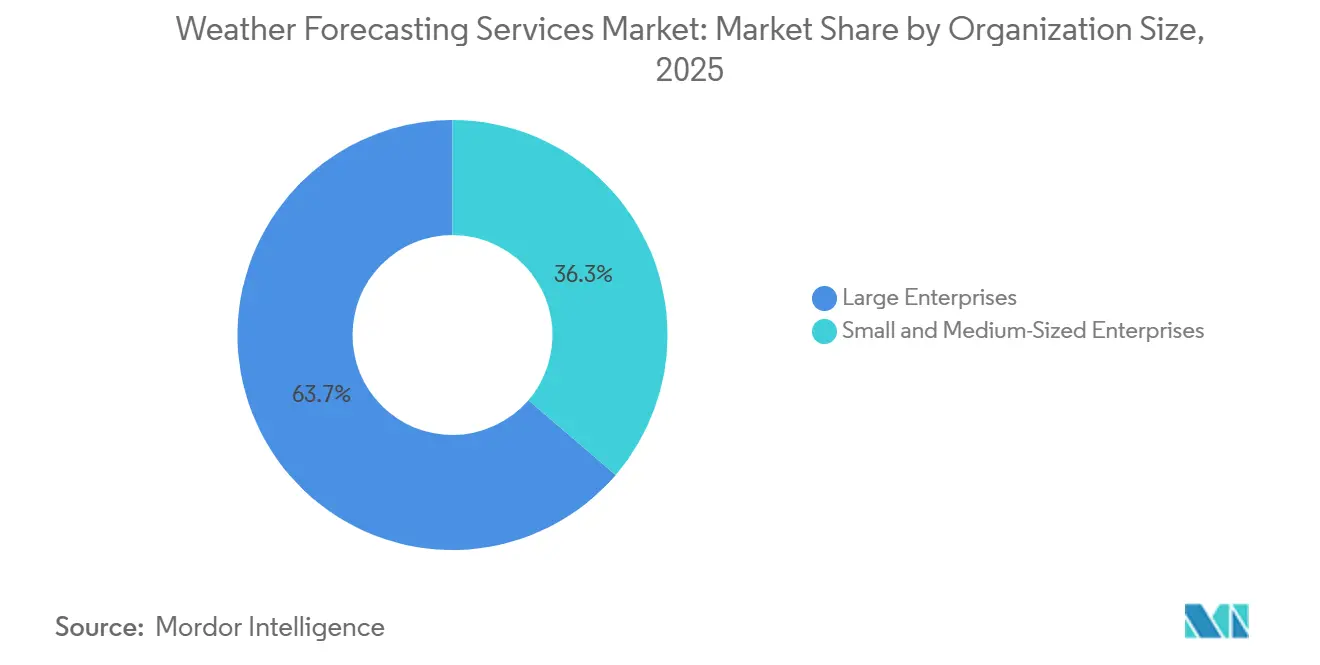

- 組織規模別では、大企業が2025年の支出の63.71%を占め、中小企業は2031年にかけてCAGR 7.24%で成長する見込みです。

- 目的別では、安全・セキュリティが2025年の支出の35.67%を占めましたが、業務効率化ソリューションは2031年にかけてCAGR 7.83%で拡大しています。

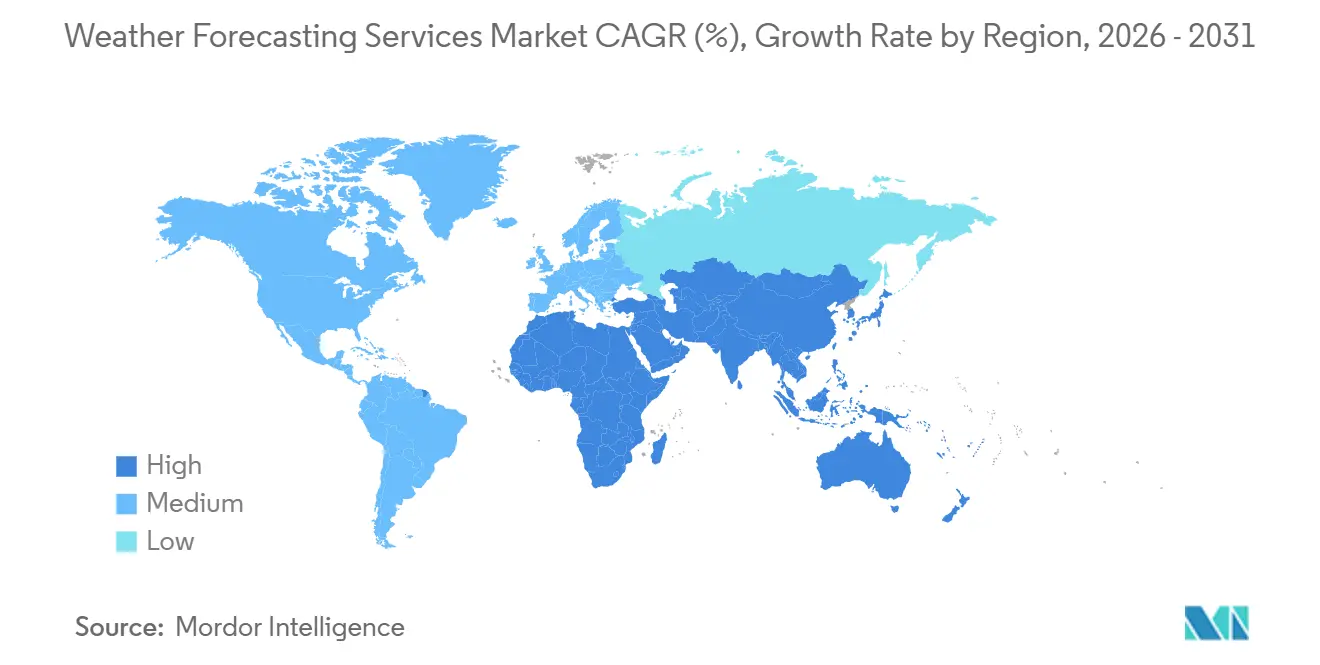

- 地域別では、北米が2025年の収益の38.14%を生み出し、アジア太平洋地域は2031年にかけてCAGR 8.13%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の気象予報サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動の激化による極端な気象現象の増加 | +1.2% | 北米、欧州、アジア太平洋沿岸地域で特に深刻な影響を受けるグローバル規模 | 中期(2〜4年) |

| AIおよび機械学習の急速な普及による予報精度とスピードの向上 | +1.5% | 北米と欧州が主導し、アジア太平洋地域で加速するグローバル規模 | 短期(2年以内) |

| グリッド規模の再生可能エネルギー統合における超短期予報の必要性 | +1.0% | 欧州、北米、中国、インド、中東の太陽光発電回廊で新興 | 中期(2〜4年) |

| 航空・海事の安全規制によるルート最適化の義務化 | +0.9% | 北米(連邦航空局)、欧州(欧州航空安全機関)、アジア太平洋(国際民間航空機関加盟国)が規制をリードするグローバル規模 | 長期(4年以上) |

| パラメトリックマイクロ保険商品によるハイパーローカルデータの需要 | +0.8% | アジア太平洋(インド、東南アジア)、アフリカ(ケニア、ナイジェリア)、ラテンアメリカ(ブラジル) | 中期(2〜4年) |

| 自律走行車とドローンに必要な分単位のナウキャスティング | +0.7% | 北米、欧州、中国、日本、中東スマートシティでのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動の激化による極端な気象現象の増加

十億ドル規模の災害の件数と経済的損失は増加し続けており、企業は事後評価に頼るのではなく、予測的気象分析を資本配分およびリスク軽減のワークフローに組み込むようになっています。米国の規制当局は2024年に27件の十億ドル規模の気象災害を集計し、1,827億米ドルの損失をもたらしました。[1]Vaisala、「AIモデルはリアルタイムの気象データで推論できるようになった」、vaisala.com 電力会社は分単位のナウキャストを乗務員派遣ソフトウェアに重ね合わせて停電時間を短縮し、保険会社は降水量連動型の支払いを自動化して保険金処理コストを削減しています。政府は商業用ラジオオカルテーションおよび海洋風観測によって海洋データのギャップを埋めており、2025年のNOAAによるSpire Globalへの1,369万米ドルの契約がその例として挙げられます。航空・海事事業者は、より不安定なジェット気流と嵐の経路に対応した燃料ヘッジを最適化するために予報期間を延長しています。気候変動の激化は、気象予報サービス市場を収益安定のための戦略的手段として再位置づけしています。

AIおよび機械学習の急速な普及による予報精度とスピードの向上

人工知能気象モデルは2025年に運用環境へと移行しました。ECMWFの人工知能予報システムは計算エネルギーを約1,000分の1に削減しながら、熱帯低気圧の進路予測精度を最大20%向上させました。Google Cloudが2025年3月に商業ローンチしたWeatherNextは、BigQueryおよびEarth Engineを通じて配信される15日間の確率的予測を企業に提供します。[2]Google Cloud、「Google CloudがWeatherNext AI搭載予測を企業向けに提供開始」、googlecloudpresscorner.com Meteomaticsは2025年9月にNVIDIAおよびDeepMindが開発したモデルを統合し、予報生成を数秒に短縮して90メートルのダウンスケーリングを実現しました。処理速度の向上により、トレーダーや自律走行車フリートは気象変化に数分早く対応できるようになり、レイテンシが競争上の差別化要因となっています。クラウド配信はオンプレミスのスーパーコンピュータコストを排除することでアクセスをさらに民主化しています。

グリッド規模の再生可能エネルギー統合における超短期予報の必要性

変動性再生可能エネルギーは現在、有意な容量シェアを占めていますが、その間欠性はコストのかかる予報誤差をもたらします。時間以下の日射量および風速予測により、グリッド運用者はバッテリー制御とデマンドレスポンスへの参加を最適化し、化石燃料備蓄への依存を削減できます。Google Cloudは2025年3月にCarrierと提携し、WeatherNextの出力を家庭用エネルギー管理システムに組み込み、HVAC負荷を再生可能エネルギーの利用可能量に動的に合わせました。Spire Globalの2025年3月の衛星打ち上げでは光学衛星間リンクが追加され、データレイテンシが15分未満に短縮され、再生可能エネルギー予報の精度が向上しました。[3]Spire Global、「Spire GlobalがNOAAから1,110万米ドルの契約を受注」、ir.spire.com 予報誤差の回避は卸売価格の安定と事業収益の改善に直結し、高頻度更新サービスへの持続的な需要を確保しています。

航空・海事の安全規制によるルート最適化の義務化

国際規制当局は飛行および航海計画への気象データ統合を義務付けており、安定した収益基盤を形成しています。航空会社は乱気流回避ナウキャストをリアルタイムルート最適化システムに重ね合わせて燃料消費とメンテナンスコストを削減し、海事事業者は国際海事機関の炭素集約度規則を遵守するためにコースを調整しています。StormGeoは2025年3月にブラジルのClimatempを完全買収し、ラテンアメリカの海事カバレッジを拡大しました。Fugroの2025年1月のNOAA水路測量契約は、海洋気象モニタリングと航行安全義務を結びつけました。規制の勢いはサブスクリプションの継続的な更新を確保し、より高解像度のデータセットへの追加需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能コンピューティングおよびデータライセンスコスト | -0.6% | 小規模プロバイダーおよび新興市場の気象機関に特に圧力がかかるグローバル規模 | 短期(2年以内) |

| モデルの複雑性と気象専門家の不足 | -0.5% | 大学の気象学プログラムが需要に追いつかないアジア太平洋地域とアフリカで特に深刻なグローバル規模 | 中期(2〜4年) |

| 発展途上地域における通信・センサーインフラの不均一性 | -0.4% | サハラ以南アフリカ、南アジア、ラテンアメリカ(ブラジルとアルゼンチンを除く)、東南アジア(シンガポールを除く) | 長期(4年以上) |

| 老朽化したコンステレーションの退役による衛星データギャップの懸念 | -0.4% | 中期・気候用途の極軌道衛星依存型予報への影響が最も大きいグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能コンピューティングおよびデータライセンスコスト

高解像度数値モデルの実行や大規模AI アーキテクチャのトレーニングには、GPUクラスター、数十年分の再解析データ、リアルタイム衛星フィードが必要であり、新規参入者にとって大きな資本障壁となっています。AIモデルは1回あたりのエネルギー使用量を大幅に削減しますが、開発と検証への初期投資は依然として多大です。ハイパースペクトル赤外線や合成開口レーダーなどのプレミアム衛星データセットにはライセンス料が発生し、利益率を圧迫します。ECMWFは24時間サポートとともにAIシステムをオープンに提供することでこのハードルを軽減していますが、商業ベンダーは依然として広範な顧客基盤にわたってインフラコストを償却する必要があります。低所得地域の小規模機関は予算の柔軟性に欠け、予報品質のデジタルデバイドが持続しています。

モデルの複雑性と気象専門家の不足

確率的アンサンブルとAI生成の出力は、バイアス補正を較正し不確実性を伝達するための気象専門知識を必要とします。大学プログラムは市場需要に追いついておらず、特にアジア太平洋地域とアフリカでは人材プールが限られています。Vaisalaの2025年10月の自然言語インターフェースにより非専門家もデータを照会できるようになりましたが、重要な安全用途には依然として人間の監視が必要です。この不足は、大企業が主に気象専門家を目的として小規模競合他社を買収する業界再編を促し、トレーニングパイプラインを拡大するための学術パートナーシップを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予報タイプ別:長期予報の需要が拡大

長期予報製品はCAGR 7.62%で拡大しており、資本配分とヘッジに影響を与える気候変動への可視性に対する企業需要を反映しています。一方、短期予報ソリューションは2025年の収益の39.12%を維持しました。再生可能エネルギー開発者は10日〜15日の予測をメンテナンスのスケジュール設定に活用し、農業協同組合は複数週にわたる気温・降水量シナリオを用いて季節的な作物の組み合わせを計画しています。短期予報の気象予報サービス市場シェアは依然として大きいものの、無料の政府フィードが基本的な72時間予報を商品化するにつれて成長は鈍化しています。中期予報は運用計画と戦略計画の期間を橋渡しし、2025年2月のECMWFのAIシステムによる15日間予測精度の向上から恩恵を受けています。

リアルタイムナウキャスティングから季節予測までのシームレスな継続性への需要が、プロバイダーに単一のAPIまたはダッシュボード内で複数の期間を組み合わせることを促しています。AIモデルがより長い再解析記録を取り込むにつれて、サブシーズナルの予測精度が向上し、カテゴリー間の区別が曖昧になっています。2週間の寒波を誤判断すると燃料ヘッジコストや作物収量の結果に大きな影響を与えるため、企業は長期予報の精度に対してプレミアムを支払います。その結果、延長期間製品に割り当てられる気象予報サービス市場規模は2031年にかけて着実に増加する見込みです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:再生可能エネルギー比率の高いエネルギーセクターが加速

航空は2025年に最大の顧客グループとして23.46%の収益を維持しましたが、エネルギー・公益事業・鉱業はグリッドの脱炭素化に伴いCAGR 8.91%で最も急成長するセグメントを構成しています。超短期の風力・太陽光予測により、運用者はカーテルメントペナルティを最小化しバッテリー制御を最適化でき、精度が卸売価格の変動に直接結びついています。金融機関は商品取引やパラメトリック保険の引受に気象データを組み込み、非伝統的な需要プールを拡大しています。政府・防衛機関は災害対応のために衛星データを調達しており、NOAAのSpire Globalへの複数年にわたるコミットメントがその例として挙げられます。

小売業者、物流ネットワーク、建設会社は、APIの使用を簡素化するローコードコネクタによって促進され、予報駆動型の自動化を在庫管理、ルーティング、現場安全システムに統合しています。航空の成長は緩やかですが、認定された乱気流・着氷製品が規制上の義務を伴うため、利益率は高水準を維持しています。総じて、多様な業種への普及が気象予報サービス市場の回復力を強化しています。

配信プラットフォーム別:APIフィードが消費シフトをリード

APIおよびデータフィードチャネルは2025年の収益の43.26%を占め、機械間の取り込みが標準となるにつれてCAGR 7.88%で成長すると予測されています。ウェブポータルとモバイルアプリは開発者リソースを持たない消費者や中小企業に引き続き対応していますが、無料の広告支援型競合他社が価格競争力を圧迫しています。コンサルティング業務は、クライアントが生データよりもドメイン専門知識を重視する複雑なオフショアや航空プロジェクトに対応しています。

レイテンシと更新頻度が主要な差別化要因として浮上しています。Meteomaticsは2025年9月にグローバルな7日間予報の生成を2秒未満に短縮し、ほぼリアルタイムのアルゴリズム取引反応を可能にしました。RESTおよびJSONを中心とした標準化により切り替えコストが低下し、価格競争が激化する一方で全体的な普及が拡大しています。したがって、API配信に帰属する気象予報サービス市場規模は、今後10年間を通じてレガシーインターフェースに対するリードを拡大する見込みです。

組織規模別:クラウド価格設定が中小企業の普及を促進

大企業は2025年に63.71%の需要を占め、エンタープライズグレードのSLAと大量データパッケージを購入していますが、中小企業は従量課金制のクラウドモデルにより2031年にかけてCAGR 7.24%を達成しています。垂直型SaaSベンダーは農業、建設、小売プラットフォームに予報APIを組み込み、エンドユーザーから気象の複雑さを抽象化しています。Google CloudのWeatherNextデータセットはBigQueryで利用可能であり、開発者が少額のコストで小規模なクエリを試せるため、参入障壁が低下しています。

航空ルート最適化やグリッド制御などのミッションクリティカルなアプリケーションは切り替えコストが高いため、大企業は引き続き継続収益の基盤となります。それでも、中小企業への普及は気象予報サービス市場の総アドレス可能市場を拡大し、セクター固有の景気後退に対するプロバイダーのポートフォリオを多様化します。

目的別:業務効率化が安全優先を上回る

安全・セキュリティが2025年の支出の35.67%を占めましたが、企業が気象の変動コストへの影響を定量化するにつれて、業務効率化ソリューションはCAGR 7.83%で拡大しています。降水量の窓に合わせて配送スケジュールを調整したり、熱波に先立ってHVAC負荷を調整したりするアルゴリズムは、予報を直接的なキャッシュフローのレバーに変えます。パラメトリック保険は、事前に定義された閾値が超えられた際に支払いを自動化することでリスク管理のユースケースを普及させ、災害管理は政府が資金を提供する公共財として残っています。

Vaisalaのアクセス可能なAI対応データストリームにより、企業は事後対応型のアラートベースの対応から、プロアクティブなリアルタイム最適化戦略へと移行しています。この進歩により、組織はデータ駆動型の意思決定を行い、業務上の混乱を最小化し、リソース効率を最大化することが可能になります。その結果、2031年までに業務効率化は気象予報サービス市場においてより大きなシェアを確保し、ビジネス成果の推進における重要性の高まりを反映することが期待されています。

地域分析

北米は2025年に収益の38.14%を生み出し、密度の高い観測ネットワーク、成熟した航空規制、商品市場における気象デリバティブの深い普及から恩恵を受けています。NOAAの継続的な商業気象データパイロットは民間衛星調達を促進しており、Spire Globalへの1,369万米ドルの授与がその例として挙げられます。米国を拠点とするクラウドプロバイダーはAI予報の商業化を加速させており、カリフォルニア州、テキサス州、ミシガン州の自律走行車パイロットは分単位のナウキャストをルーティングエンジンに組み込んでいます。市場の飽和が成長を抑制する一方で、再生可能エネルギー統合とパラメトリック保険が新たな需要を引き続き生み出しています。

アジア太平洋地域はCAGR 8.13%で拡大しており、台風・モンスーン多発経済圏におけるインフラ近代化と災害対策への規制上の注力が牽引しています。中国とインドは自立性を高めるために国内衛星コンステレーションとAIモデリング能力への投資を行っており、日本と韓国は洋上風力発電所の管理に超短期予報を必要としています。ハイパーローカルデータは、インド、インドネシア、フィリピンの小規模農家向けマイクロ保険スキームを支えています。モバイルネットワークの拡大と低コストのIoTセンサーが検証ギャップを徐々に埋め、農村地域でも普及を加速させています。

欧州はECMWFの数値予測における主導的地位と積極的な脱炭素化目標を活用して堅調な需要を維持しています。北海とバルト海での洋上風力建設は精密な海洋気象インテリジェンスを必要とし、欧州連合の適応政策が輸送、農業、保険分野での普及を促進しています。ECMWFのオープンなAI予報システムは商業ベンダーと国家機関の双方においてイノベーションを促進しています。

南米、中東、アフリカは絶対量は小さいものの、二桁の拡大を記録しています。ブラジルの農業セクターは季節予測に依存しており、サウジアラビアとアラブ首長国連邦はギガワット規模の太陽光発電所向けの日射量予測を必要としています。アフリカのモバイルマネーエコシステムはパラメトリックマイクロ保険の迅速な普及を可能にし、帯域幅が制限された環境でも気象データの普及を促進しています。衛星ファーストのプロバイダーが地上センサーのギャップを埋め、気象予報サービス市場の地理的リーチを拡大しています。

競合環境

市場は中程度に分散した状態を維持しています。IBM Weather Company、AccuWeather、DTNはエンタープライズおよびメディア分野での確固たる地位を維持していますが、Spire Global、Climavision、Tomorrow.ioなどの衛星ネイティブの挑戦者が時間以下の更新頻度とハイパーローカル解像度を提供することでシェアを侵食しています。Spire Globalの2026年1月のハイパースペクトルマイクロ波サウンダープロトタイプを搭載した9基の衛星打ち上げは、観測とモデリングの両スタックを制御するための垂直統合を強調しています。Google CloudはDeepMindが構築したモデルをWeatherNextブランドで商業化し、ハイパースケールコンピューティングとエンタープライズ配信チャネルを活用して従来の予報ベンダーを混乱させています。

Meteomaticsは独自のMeteodrone データと90メートルのダウンスケーリングによって差別化を図り、建設現場の安全と精密農業のニッチ市場をターゲットにしています。Vaisalaは自然言語によるライブ気象データベースへのアクセスを可能にすることで技術的障壁を低下させ、気象専門家でない意思決定者にアピールしています。Fugroは2025年2月に衛星分析会社EODAPを買収して地理空間サービスを強化し、StormGeoはClimatempの完全所有権を確保して南米への浸透を深めました。

技術投資は市場における競争力の重要な推進力です。プロバイダーはレイテンシの削減、空間解像度の向上、広く採用されているクラウドおよびデータサイエンスプラットフォームとのシームレスなAPI統合の実現に積極的に取り組んでいます。この継続的な技術革新のサイクルは、気象予報サービス市場の成長と拡大に大きく貢献しています。しかし、この成長には価格競争の激化が伴い、競合環境にさらなる複雑さをもたらしています。

気象予報サービス業界のリーダー企業

The Weather Company, LLC

AccuWeather, Inc.

StormGeo AS

Vaisala Oyj

Pelmorex Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Spire Globalは、SpaceXのTwilightミッションで9基の衛星を打ち上げました。これにはリアルタイムの大気プロファイルを取得してグローバルな予報精度を向上させるハイパースペクトルマイクロ波サウンダーのデモンストレーターが含まれています。

- 2025年11月:Spire Globalは、大気サウンディング用の次世代ハイパースペクトルマイクロ波機能を搭載した9基の衛星をバンデンバーグ宇宙軍基地に出荷しました。

- 2025年10月:Vaisala Xweatherはモデルコンテキストプロトコルを統合し、物流、保険、エネルギー、自動車アプリケーションにおけるリアルタイム推論のためにライブ気象データをAIモデルに接続しました。

- 2025年9月:Spire Globalは、商業気象データパイロットの下でラジオオカルテーションおよび海洋風データに関する合計1,369万米ドルの2件のNOAA契約を受注しました。

世界の気象予報サービス市場レポートの調査範囲

気象予報サービス市場レポートは、予報タイプ(短期、中期、長期)、エンドユーザー(航空、輸送・物流、エネルギー・公益事業・鉱業、政府・防衛、銀行・金融サービス・保険、農業・林業、メディア・エンターテインメント、小売・電子商取引、建設・鉱業)、目的(業務効率化、安全・セキュリティ、リスク管理、災害管理)、配信プラットフォーム(ウェブポータル、モバイルアプリ、API・データフィードサービス、コンサルティング)、組織規模(大企業、中小企業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 短期予報 |

| 中期予報 |

| 長期予報 |

| 航空 |

| 輸送・物流 |

| エネルギー・公益事業・鉱業 |

| 政府・防衛 |

| 銀行・金融サービス・保険 |

| 農業・林業 |

| メディア・エンターテインメント |

| 小売・電子商取引 |

| 建設・鉱業 |

| 業務効率化 |

| 安全・セキュリティ |

| リスク管理・請求最適化 |

| 災害管理・緊急対応 |

| ウェブベースポータル |

| モバイルアプリケーション |

| API・データフィードサービス |

| コンサルティング・マネージドサービス |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 予報タイプ別 | 短期予報 | |

| 中期予報 | ||

| 長期予報 | ||

| エンドユーザー別 | 航空 | |

| 輸送・物流 | ||

| エネルギー・公益事業・鉱業 | ||

| 政府・防衛 | ||

| 銀行・金融サービス・保険 | ||

| 農業・林業 | ||

| メディア・エンターテインメント | ||

| 小売・電子商取引 | ||

| 建設・鉱業 | ||

| 目的別 | 業務効率化 | |

| 安全・セキュリティ | ||

| リスク管理・請求最適化 | ||

| 災害管理・緊急対応 | ||

| 配信プラットフォーム別 | ウェブベースポータル | |

| モバイルアプリケーション | ||

| API・データフィードサービス | ||

| コンサルティング・マネージドサービス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の世界の気象予報サービス市場の規模はどのくらいですか?

気象予報サービス市場規模は2026年に37億4,000万米ドルに達し、2031年にかけてCAGR 7.06%で成長する軌道にあります。

エンドユーザー別で最も急成長しているセグメントはどれですか?

エネルギー・公益事業・鉱業アプリケーションは、グリッドが変動性再生可能エネルギーを統合し超短期予報を必要とするにつれて、CAGR 8.91%で拡大すると予測されています。

API配信プラットフォームがシェアを拡大している理由は何ですか?

APIおよびデータフィードサービスは機械間の取り込みを可能にし、アルゴリズム取引、自律走行モビリティ、パラメトリック保険をサポートしており、CAGR 7.88%で成長すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域はCAGR 8.13%で拡大すると予測されており、中国、インド、東南アジアにおけるインフラ近代化と災害対応規制が牽引しています。

人工知能は気象予報をどのように変えていますか?

ECMWFの運用システムやGoogle CloudのWeatherNextなどのAIモデルは、計算エネルギーを大幅に削減しながら最大20%高い精度で予報をより速く提供し、レイテンシに敏感な新たなアプリケーションを可能にしています。

小規模プロバイダーがスケールアップできない要因は何ですか?

高い初期コンピューティングコスト、衛星データのライセンス料、気象専門家の不足が新規参入者にとって構造的な障壁となっています。

最終更新日: