精密播種機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.06 十億米ドル |

| 市場規模 (2031) | 9.77 十億米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

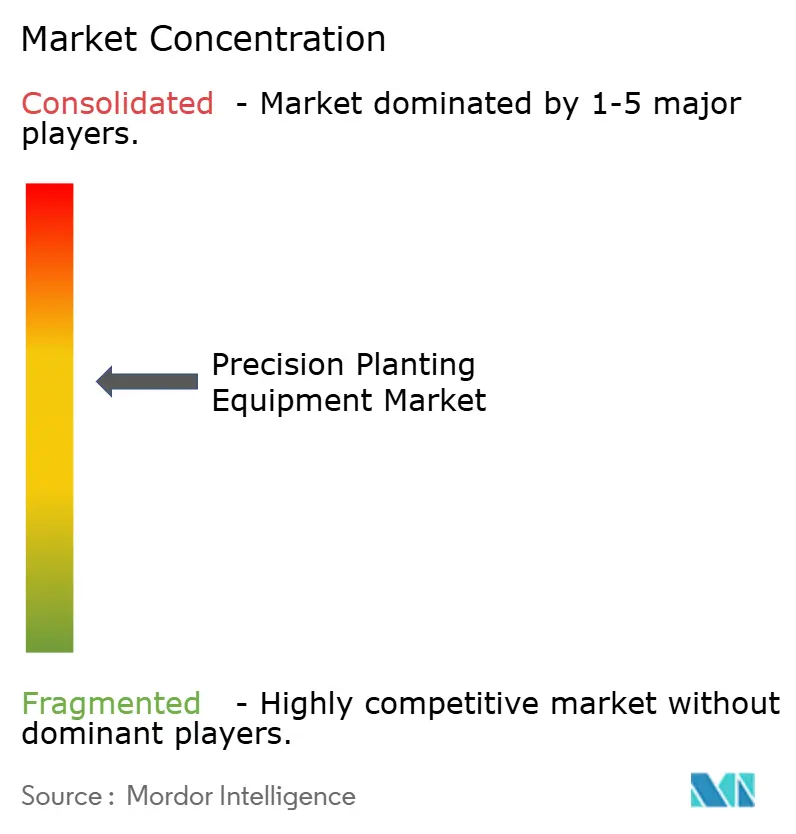

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密播種機器市場分析

精密播種機器の市場規模は、2025年の55億1,000万米ドルから2026年には60億6,000万米ドルへ、さらに2031年までに97億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.02%を記録する見込みです。精密播種機器市場は、穀物需要が利用可能な農地の拡大を上回るペースで増加しており、1エーカー当たりの収量が農業投資の中心に据えられていることから、上昇基調にあります[1]出典:Y. A. Zereyesus他、「世界食料評価、2025年~2035年」、米国農務省経済調査局、ers.usda.gov。精密播種機器市場はまた、電動計量、畝レベル制御、およびプランターの全面的な交換を強いることなく播種精度を向上させるレトロフィットキットへの明確なシフトからも恩恵を受けています。成長は、特にアジア太平洋地域において政策支援とデジタル化目標がより明確になりつつある地域で最も強く、北米は大規模な既存設備基盤と迅速なアップグレードサイクルにより現在の収益を支え続けています。主要OEMが電動アーキテクチャ、ソフトウェア統合、および混合フリート互換性を推進するレトロフィット専門企業や欧州メーカーからの圧力に依然直面していることから、競争は活発ですが閉鎖的ではありません。主な制約は、資金調達の圧力、オペレーター研修の必要性、および農村部における接続依存性であり、これは農場収入、販売店サポート、およびネットワーク品質によって採用が引き続き大きく異なることを意味します。

主要レポートのポイント

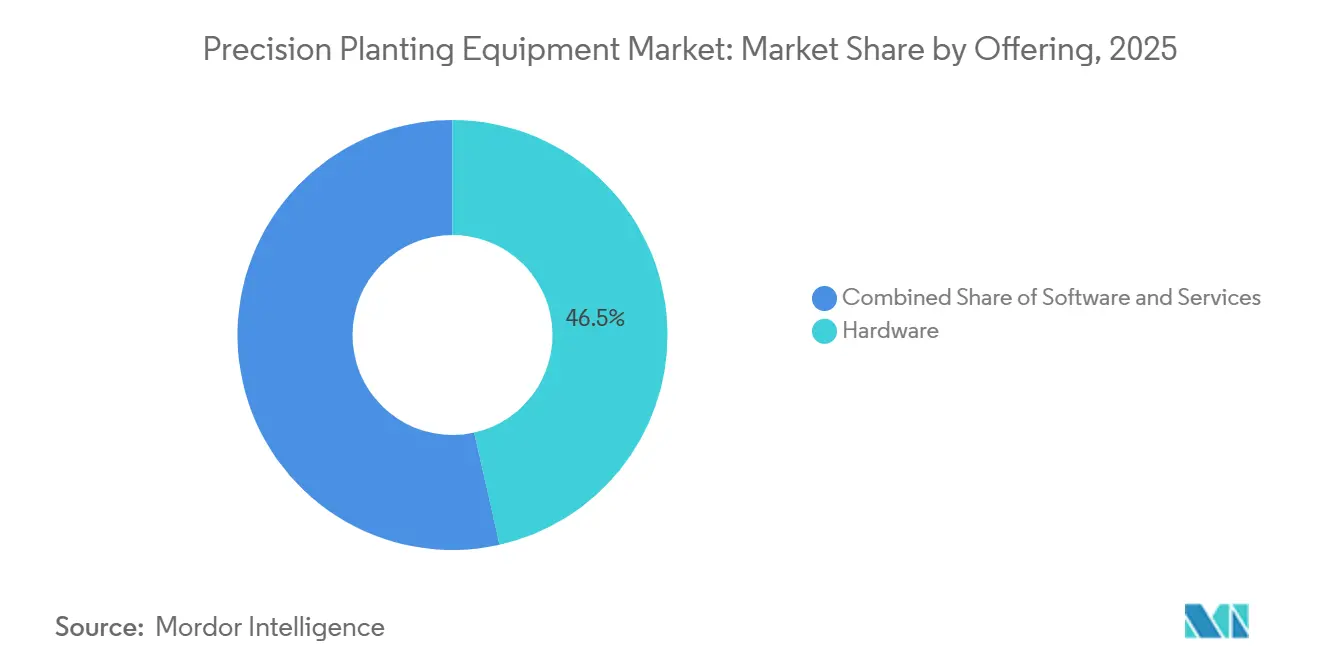

- 提供内容別では、ハードウェアが2025年に46.5%の市場シェアでトップとなり、サービスは2031年にかけてCAGR 11.4%で拡大する見込みです。

- 機器タイプ別では、プランターが2025年に58%のシェアを保持し、ドローンおよび自律播種機器が2031年にかけてCAGR 13.4%と最も高い予測成長率を記録しました。

- 駆動タイプ別では、電動駆動が2025年に55%の市場規模を保持し、2031年にかけてCAGR 11.6%と最も急成長するセグメントでもあります。

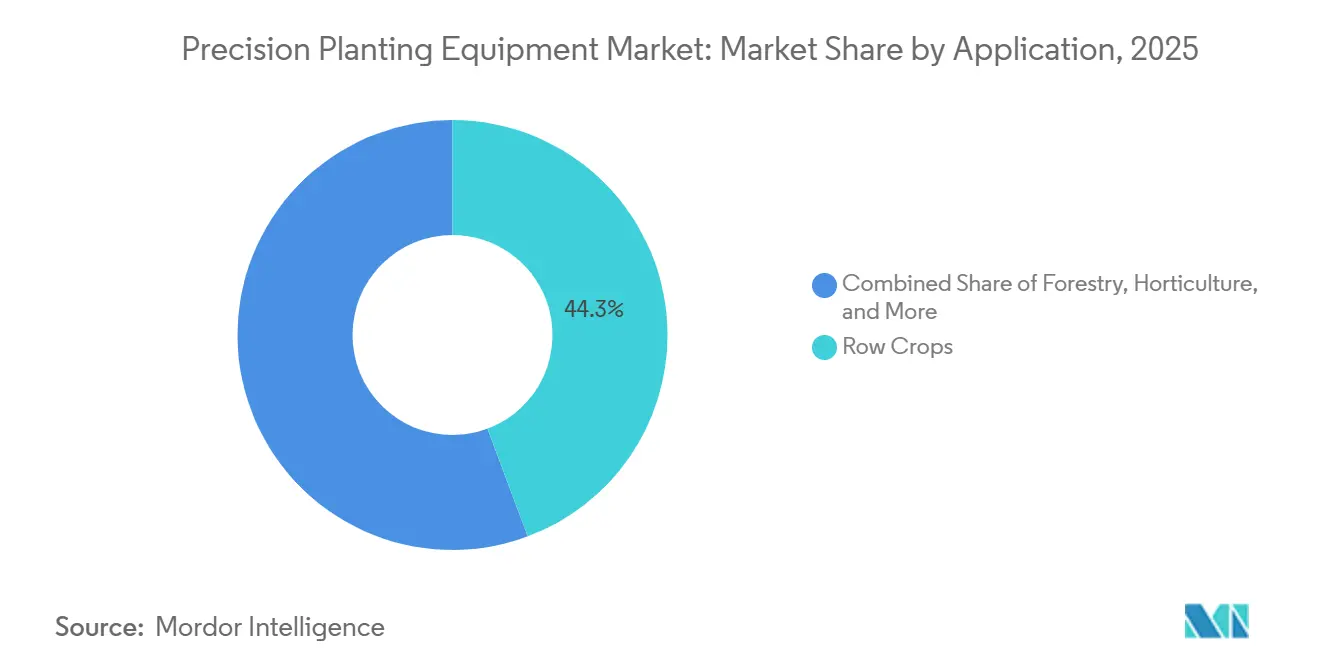

- 用途別では、畝作物が2025年の精密播種機器市場規模の44.3%を占め、林業は2031年にかけてCAGR 12.7%で拡大する見込みです。

- 農場規模別では、400ヘクタール未満が2025年に55%のシェアを保持し、400ヘクタール以上が2031年にかけてCAGR 11.0%と最も高い予測成長率を記録しました。

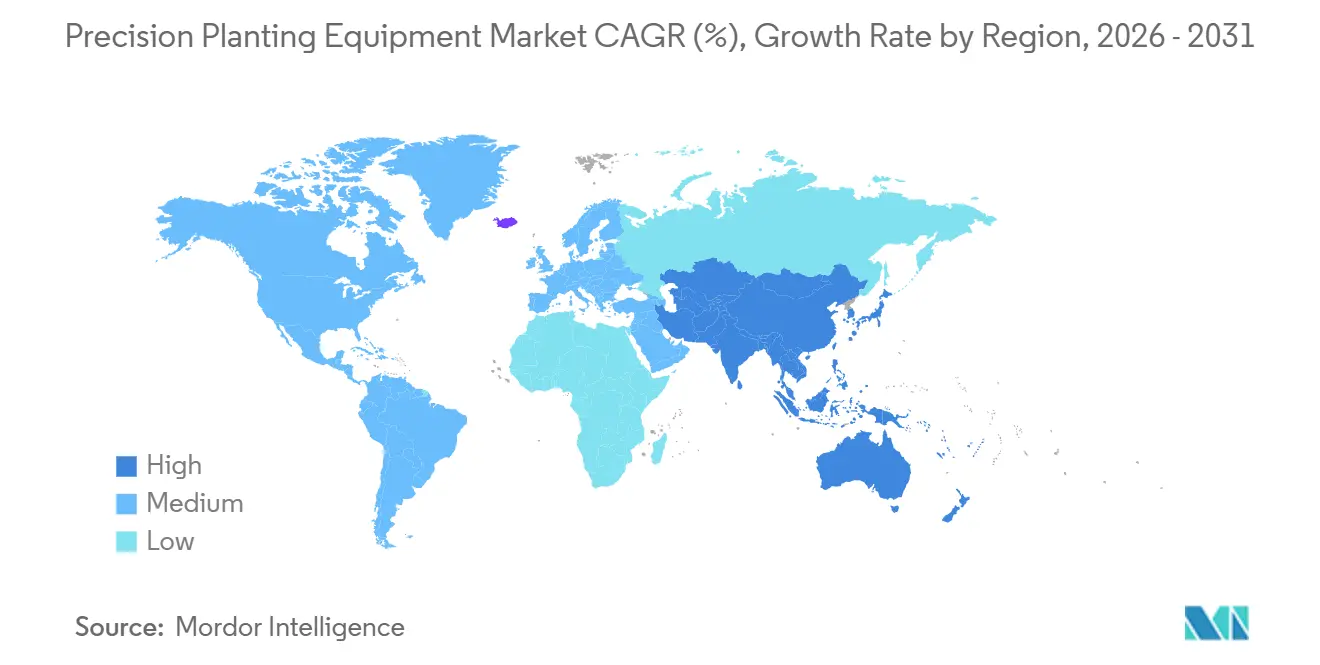

- 地域別では、北米が2025年に精密播種機器市場シェアの44%を保持し、アジア太平洋地域は2031年にかけてCAGR 12.5%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の精密播種機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収量最大化と食料安全保障の圧力 | +2.5% | 世界規模、アジア太平洋地域および南米で最も高い | 中期(2〜4年) |

| 種子および肥料効率によるインプットコスト削減 | +2.0% | 北米および南米、米国、ブラジル、アルゼンチン、カナダに集中 | 短期(2年以内) |

| 労働力不足と圧縮された播種期間 | +1.5% | 北米およびオセアニア、米国、カナダ、オーストラリアに集中 | 短期(2年以内) |

| 政府支援と持続可能性に連動した機械化 | +1.0% | 欧州およびアジア太平洋地域、ドイツ、フランス、インド、中国に集中 | 中期(2〜4年) |

| プレミアム種子経済学が単粒播種と畝レベル制御を促進 | +1.2% | 北米および南米、米国、ブラジル、アルゼンチンに集中 | 中期(2〜4年) |

| レトロフィット経済学が既存プランター基盤を拡張 | +1.0% | 北米およびオセアニア、米国、カナダ、ブラジル、オーストラリアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

収量最大化と食料安全保障の圧力

精密播種機器市場は、食料需要の増大によって影響を受けており、一方で農作物生産者は耕作可能地の拡大に制約を抱えています。米国農務省経済調査局(USDA ERS)は、83の低・中所得国における穀物総需要が2035年まで年率2.2%で成長すると予測しており、主要作物システム全体で生産圧力が高止まりしています。同評価では、アジアおよびサハラ以南アフリカにおける穀物需要不足が2025年の2億7,140万メートルトンから2035年には3億9,430万メートルトンへと拡大することが示されており、圃場生産性向上の持続的な必要性を指摘しています。この圧力は播種時に重要であり、出芽の均一性、種子配置、および種子と土壌の接触が後の作物パフォーマンスの上限を決定します。2025年にFrontiers in Agronomyに掲載された系統的レビューでは、精密農業が欧州連合(EU)の試験において収量を10%〜15%向上させる一方、肥料使用量を25%、水使用量を30%削減したことが明らかになりました。したがって、精密播種機器市場は短命な機器サイクルではなく、構造的な需要シグナルから恩恵を受けています。これは特にアジア太平洋地域および南米において関連性が高く、輸出作物と食料安全保障目標の両方が播種された1エーカー当たりの価値を高めています。農業者が土地、水、栄養素の制約に直面する中、播種精度は最終収量を守るための最も早期かつ最も制御可能な手段の一つとなっています。

種子および肥料効率によるインプットコスト削減

精密播種機器市場はまた、播種漏れ、二重落下、または重複のたびにより明確な財務的ペナルティが生じるようになったことから進展しています。電動計量システムは、古い機械式レイアウトと比較して個体数制御を改善し、メンテナンスの負担を軽減し、高価な種子インプットのより良い活用を直接支援します。アラバマ協同普及機構は、電動駆動が機械式の前身に対して最大20%の個体数精度の優位性をもたらし、チェーンおよびシャフトのメンテナンスを不要にすることを報告しました。Deereは、そのExactShot液体肥料システムが種子の存在する場所にのみ肥料を施用することで畝内栄養素使用量を最大60%削減できると述べており、畝レベル制御を直接的なコスト削減ツールに変えています。Deereはまた、AccuRateメーター設計により湾曲した畝での過剰個体数を23%削減したと報告しており、セクション制御と曲線補正が不規則な圃場形状における種子経済学を保護する方法を示しています。これらの運用上の利点は、作物価格が不均一な場合でも高仕様プランターおよびアップグレードキットの採用を支持します。精密播種機器市場はこの促進要因から恩恵を受けており、農業者はもはや播種精度を収量ツールとしてのみ見なしていません。それは同一の作業工程で種子、肥料、および作業時間を保護するインプットコスト管理ツールとしてますます扱われています。

労働力不足と圧縮された播種期間

精密播種機器市場は、農業者が実行可能な播種期間をどのように定義するかを再形成している継続的な労働力制約によって牽引されています。気象変動の増大、労働力確保の困難化、および最適な土壌条件のためのタイミングの厳格化により、農業者はより効率的に播種を完了するよう圧力を受けています。その結果、種子配置精度を損なうことなく迅速な作業を可能にし、より少ない労働者で限られた時間内により多くの面積をカバーできる機器への需要が高まっています。メーカーは、精度を維持しながらパフォーマンス向上への強い需要を反映して、アップグレードキットを通じて既存機器の速度と効率を向上させることで対応しています。同時に、自律播種技術は試験段階から実際の圃場応用への移行を始めており、播種作業における自動化の進展へのシフトを示しています。全体として、市場はこのトレンドから恩恵を受けており、新機械への投資と段階的なアップグレードの両方を促進しています。季節的な労働力の確保がより困難になるにつれ、農業者は一人のオペレーターが一貫した播種品質を維持しながらより広い面積を管理できるソリューションをますます優先するようになっています。

政府支援と持続可能性に連動した機械化

精密播種機器市場は、農場の近代化を食料安全保障、デジタル化、および資源効率に結びつける公共政策から支援を受けています。中国の2024年から2028年の国家スマート農業行動計画は、2026年末までに農業情報化率を30%以上とする目標を設定し、北斗支援デジタル運用を国家優先事項として特定しました。中国はまた、2025年に農業機械交換補助金プログラムを拡大し、植物保護ドローンを含む新たな機器カテゴリーを追加しており、より広範なデジタル機械化環境を強化しています[2]出典:政府行動計画、「国家スマート農業行動計画公表」、米国農務省海外農業局、apps.fas.usda.gov。この政策的背景は、データ取得と施用精度を向上させる機器購入に対する躊躇を軽減するため重要です。欧州では、インプット使用効率と持続可能性報告に関連するコンプライアンス要件が、より高い精度で圃場作業を記録するシステムへの関心を引き続き支持しています。インドもまた、地域によって採用にばらつきがあるものの、より広範な機械化とデジタル農業の取り組みを通じて同じ方向に進んでいます。精密播種機器市場はこれらのプログラムから恩恵を受けており、農場キャッシュフローの循環的な弱さを緩和し、デジタルアップグレードを公共政策目標と整合させています。時間の経過とともに、トレーサビリティをサポートし、重複を削減し、記録を改善するプランティングシステムの価値は、先進国および新興農業経済の両方においてますます明確になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資と資金調達の圧力 | -1.5% | インド、ブラジル、南アフリカ、トルコ、およびより広範な発展途上アジア太平洋市場 | 長期(4年以上) |

| 技術的複雑性とトレーニングのギャップ | -1.0% | インド、南アフリカ、ブラジル、トルコ、およびより広範な発展途上市場の販売店ネットワーク | 中期(2〜4年) |

| 混合フリートおよびデータ標準にわたる相互運用性の摩擦 | -0.8% | 北米、ドイツ、ブラジル、オーストラリア | 中期(2〜4年) |

| 接続依存性と電子機器コストの上昇 | -0.7% | インド、南アフリカ、サウジアラビア、およびその他の農村部RTK希薄地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資と資金調達の圧力

精密播種機器市場は、特に最も成熟した農業機械地域以外において、依然として基本的な資本障壁に直面しています。米国政府説明責任局(US GAO)は、可変施用技術アプリケーターが5,600米ドルのプレミアムを持ち、交換用収量モニターが約8,000米ドルかかると報告しており、単一のコンポーネントでさえ総所有コストの負担を増大させる可能性があることを示しています。プランターの全面的なアップグレードに電動駆動システム、モニター、コントローラー、および下向き力コンポーネントが含まれる場合、総支出は多くの農業者が収入サイクルの弱い時期に資金調達できる額を容易に超える可能性があります。この問題は、金利が高く補助金の適用範囲が不完全な発展途上市場でより顕著です。小規模農場は依然として農学的価値を認識しているかもしれませんが、現金支出は即時である一方、節約は数シーズンにわたって実現されるため、採用を遅らせることが多いです。したがって、精密播種機器市場は地域によって不均一に成長しており、レトロフィット経路、販売店融資、または政策支援が参入障壁を下げる地域でより強い普及が見られます。この抑制要因は製品ミックスにも影響し、農業者は完全に統合された精密ッケージよりも部分的なアップグレードを好む場合があります。農場収入が循環的である限り、資金調達の圧力は顧客基盤の下位層での採用を引き続き遅らせるでしょう。

技術的複雑性とトレーニングのギャップ

精密播種機器市場はまた、高度な播種システムを正しくインストール、キャリブレーション、および操作するために必要なスキルによっても制限されています。米国政府説明責任局(US GAO)は、知識の障壁とデータ関連の課題を、より広範な精密農業採用の重大な制限として特定しており、これは複数のディスプレイ、センサー、および処方レイヤーに依存する播種技術にも引き続き関連しています。プランターは現在、圃場で連携して機能しなければならない畝ユニット電子機器、ガイダンスインターフェース、セクション制御、データエクスポート設定、およびソフトウェアアップデートを含む場合があります。オペレーターがセットアップとトラブルシューティングに自信を持てない場合、シーズンで最も時間的に重要な日々にダウンタイムのリスクが高まります。販売店のサポートが重要になりますが、トレーニングの質は地域やブランドのカバレッジによって異なります。AGCOがPTx Trimble販売店のフットプリント拡大を推進していることは、ベンダーネットワークがより強力なセットアップおよびサービス能力の必要性にどのように対応しているかを示しています。精密播種機器市場は、農業者と販売店がこれらのシステムを確実に使用できない限り、製品能力を完全な採用に転換することができません。多くの新興市場では、技術的なギャップは精密農業への関心の欠如ではありません。それは、地域のサポートエコシステムが播種時に技術を信頼できるものにするのに十分な深さを持っているかどうかという問題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:接続農学の勢いによりサービス収益が上昇

ハードウェアは2025年の精密播種機器市場規模の46.5%を占め、最大の提供セグメントとしての地位を維持する一方、サービスは2031年にかけてCAGR 11.4%と最も急成長するセグメントとして前進しました。ハードウェアのリードは、精密播種機器市場における主要な資本購入を依然として定義する畝ユニット、計量器、コントローラー、センサー、およびガイダンスコンポーネントの継続的な重要性を反映しています。それでも、農業者が販売後ではなく機械とともにセットアップ、キャリブレーション、データ解釈、およびソフトウェアサポートを期待するようになっているため、成長プロファイルは変化しています。AGCOは、そのPTxプラットフォームが2029年までに精密農業収益で20億米ドルを目標としていると述べており、主要サプライヤーが接続ソリューションを中心により大きな経常収益レイヤーを構築していることを示しています[3]出典:AGCO CORPORATION「AGCOが北米全域でPTx販売店拡大を加速」、AGCO CORPORATION、news.agcocorp.com。このパターンは、将来の価値獲得がスタンドアロンのハードウェアマージンよりも、サプライヤーが圃場作業にサービスをどれだけ効果的に付加できるかに依存することを示唆しています。

サービスセグメントは、接続機器の既存設備基盤が現在より多くの販売店主導のサポート、データ処理、および農学的ガイダンスを必要としているため、勢いを増しています。農業者は、機器の納品だけでなく、処方実行、季節最適化、および混合フリート統合の支援を求めています。これにより、精密播種機器市場内でサブスクリプションソフトウェア、季節コンサルティング、および管理された播種プログラムのより大きな役割が生まれます。このサービスレイヤーが強くなるほど、関係が元の機器販売を超えて延長されるため、顧客維持の耐久性が高まる傾向があります。これはまた、複数のシーズンにわたって農業者をサポートできる大規模な販売店ネットワークとデジタルプラットフォームを持つサプライヤーに有利です。ハードウェアは基盤であり続けますが、セグメントミックスはソフトウェアとサポートが鉄鋼よりも速く成長するバンドルソリューションに向けて明確に移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

機器タイプ別:プランターがリード、ドローンが成長の上限を再定義

プランターは2025年の精密播種機器市場シェアの58%を獲得し、ほとんどの支出が依然として畝作物播種システム内にあることを確認しました。このリードは、トウモロコシ、大豆、および類似の作物システム全体でのスタンド確立、出芽均一性、および畝レベルのインプット制御におけるプランター精度の中心的な役割を反映しています。Kinzeの5000シリーズラインナップは現在電動駆動のみとなっており、主要メーカーが電動計量をプレミアム機能からコア仕様に転換したことを示しています。Vaderstad ABもまた、そのTempoラインを個別電動駆動とワイヤレス制御を中心に位置付けており、精密播種機器市場における同じ設計方向を強化しています。プランターへのこの集中は、OEMのイノベーションが依然として畝ユニットアーキテクチャ、速度、単粒播種、およびアップグレード互換性に非常に重点を置いている理由を説明しています。

ドローンおよび自律播種機器は2031年にかけてCAGR 13.4%で成長すると予測されており、より小さな基盤からであっても最も急成長する機器タイプとなっています。その成長は、無人圃場作業、より軽量な展開モデル、およびかつて実験的と見なされていた直播用途への幅広い関心を反映しています。このセグメントの台頭はプランターの重要性を低下させるものではありませんが、精密播種機器市場の技術的な上限を広げます。自律型およびドローン対応システムは、労働力確保が困難な場所や地形が従来のカバレッジを困難にする場所で特に関連性があります。また、農業デジタル化への政策支援や自律作業に対する快適度の高まりとも相性が良いです。時間の経過とともに、このセグメントは収益において従来のプランターより小さいままである可能性が高いですが、メーカーが播種、制御、およびフリート設計について考える方法に影響を与え続けるでしょう。

駆動タイプ別:電動駆動が過半数シェアを固める

電動駆動システムは2025年に55%のシェアを保持し、2031年にかけてCAGR 11.6%と最も急成長する駆動セグメントを代表しており、精密播種機器市場において明確な過半数の地位を与えています。この台頭は、チェーンおよびシャフトシステムと比較した畝ごとのシャットオフ、曲線補正、可変施用能力、および低いメンテナンス負担によって牽引されています。アラバマ協同普及機構は、電動駆動が油圧ラグを低減し、振動関連の間隔誤差を減少させ、より高い計量速度を可能にすることを確認しており、採用が迅速に進んだ理由を説明しています。農業者が個々の畝全体でよりクリーンな制御を経験すると、古いアーキテクチャへの後退を正当化することが難しくなります。これが電動駆動が精密播種機器市場においてもはやニッチな機能ではない理由です。

油圧駆動は、農業者が完全な電気変換なしに段階的な利益を望む特定のレトロフィットケースおよびより低コストの構成において依然として位置を保持しています。それでも、製品パイプラインは電気に向けられており、MonosemのValoTerraプラットフォームは56Vアーキテクチャと畝ごとのモーター制御を使用しています。Kinzeの全電動5000シリーズプランターと完全制御畝ユニットへの広範な移行は、サプライヤーの投資がこのアプローチにいかに迅速に集中したかを示しています。電動駆動はまた、各畝ユニットでより細かい処方実行とより速い応答を可能にするため、ソフトウェア主導の播種とより相性が良いです。これにより、精密播種機器市場における将来の自動化、自律性、およびサービス診断の自然な基盤となります。油圧システムはすぐには消えませんが、プラットフォームへの期待が高まるにつれ、その役割はより選択的になっています。

用途別:畝作物がリード、林業が最高の成長ポテンシャルを示す

畝作物は2025年の精密播種機器市場規模の44.3%を占め、大差で最大の用途セグメントとしての地位を維持しました。この優位性は、精密播種技術が最初に種子間隔、出芽タイミング、および植物個体数が収量に直接影響する作物を中心に構築されたという事実を反映しています。北米、ブラジル、アルゼンチン、および中国のトウモロコシと大豆システムは、世界のプランター設計、販売店能力、およびアップグレード需要を形成し続けています。これにより、新しい用途が対象基盤を広げる中でも、畝作物は精密播種機器市場の中心に留まっています。このセグメントはまた、畝作物農業者が計量器、駆動、およびガイダンスのアップグレードから測定可能な利益への最も明確な経路を持っているため、最も強いトロフィット経済学から恩恵を受けています。

林業は2031年にかけてCAGR 12.7%で拡大すると予測されており、より小さな基盤から始まるにもかかわらず最も急成長する用途となっています。この成長は、植林、復元プログラム、およびより良い生存率と樹種配置をサポートできる播種システムへの関心の高まりを反映しています。このセグメントは、主流の穀物生産を超えて長期サイクルの土地管理用途へと精密播種機器市場の役割を広げます。種子コストが上昇し、高価値作物での間隔精度がより価値を持つようになるにつれ、園芸および制御環境設定もより関連性が高まっています。Frontiers in Plant Scienceに掲載されたジャガイモ精密播種機計量システムに関する2025年の研究は、特殊作物用途の背後にある研究努力の高まりを示しています。その研究パイプラインは、畝作物が収益において支配的であり続けるとしても、非畝作物の用途が市場の技術範囲を拡大し続けることを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

農場規模別:400ヘクタール未満が支配、大規模経営が成長曲線を牽引

400ヘクタール未満は2025年収益の55%を占め、精密播種機器市場が非常に大規模な農場に限定されていないことを示しています。このセグメントがリードしているのは、中規模農場が世界的により多く存在し、レトロフィット製品が精密採用の実際の参入点を下げたためです。Deereは古いプランタープラットフォームに適合するように計量器アップグレードキットを設計し、Ag Leaderは完全な交換を強いるのではなく既存の畝ユニットを改善するアップグレード経路を引き続き市場に提供しています。これは、多くの農業者が完全な新機械の決定ではなく段階的な近代化を望んでいるため重要です。その結果、精密播種機器市場の顧客基盤は、その大規模農場のイメージが示唆するよりも広くなっています。

400ヘクタール以上は2031年にかけてCAGR 11.0%で成長すると予測されており、規模が速度、統合、および記録の価値を強化するため、最も急成長する農場規模グループとなっています。大規模経営は、小さな効率の向上がはるかに大きな面積基盤全体で倍増されるため、完全システム精密農業からより迅速に恩恵を受けます。Bourgaultの大幅ParaLinkホードリルプラットフォームは、農場が非常に広い作業幅全体で一貫した深度制御とデジタル管理を必要とする場合に機器設計がどのように変化するかを反映しています。これらの農場はまた、小規模オペレーターが延期する可能性のあるトレーニング、ソフトウェア、および接続投資を吸収するのに適した立場にあります。これが、収益基盤が400ヘクタール未満で依然として大きいにもかかわらず、上位端での成長曲線がより急峻な理由です。実質的に、精密播種機器市場はレトロフィットを通じて下方に広がりながら、完全統合システムを通じて上方に深化しています。

地域分析

北米は2025年に精密播種機器市場シェアの44%を保持し、同地域は2031年にかけてCAGR 9.2%で成長すると予測されています。米国とカナダは、大規模な畝作物経営が電動駆動プランター、リアルタイムモニタリング、およびレトロフィットプログラムへの投資を継続しているため、地域需要の中核であり続けています。2005年以降のプランターに対するDeereのアップグレード戦略は、同地域が新規販売と既存設備基盤の収益化を同時にサポートする方法を示しています。この規模、販売店の深さ、およびアップグレードの準備の組み合わせが、北米を精密播種機器市場の中心に置き続けています。メキシコは規模が小さいですが、精密農業の利益がより魅力的になっている灌漑トウモロコシおよびソルガム地域での段階的な需要を加えています。

アジア太平洋地域は2031年にかけてCAGR 12.5%と最も急成長する地域ブロックであり、精密播種機器市場の主要な拡大エンジンとなっています。中国は、スマート農業計画が明確な情報化目標を設定し、主要作物全体でデジタル運用のより広範な使用を支援しているため、地域で最大の政策的支柱です。中国の2025年の農業機械交換補助金の拡大は、デジタル対応機器カテゴリーの採用環境をさらに強化しています。オーストラリアもまた、大規模農場構造が高容量システムとより広範なデジタル統合をサポートするため、成熟した精密播種基盤を提供しています。地域全体で、成長パターンは政策支援、食料生産圧力、および拡大する商業規模農業セグメントを組み合わせています。

南米は、大規模な大豆およびトウモロコシ農業経営が播種機器への強い需要を維持するブラジルとアルゼンチンが主導し、着実な成長を経験しています。同地域は、混合フリート精密農業市場としての重要性から、技術プロバイダーを引き続き引き付けています。欧州もまた、持続可能性主導の農業慣行と、より小規模でより分散した圃場に適した適応性の高い精密機器への需要に支えられ、拡大しています。中東およびアフリカは、食料安全保障イニシアチブと機械化プログラムに支えられた特定の市場に集中した成長とともに、より緩やかに発展しています。しかし、より広範な採用はコストと接続の課題によって依然として制約されています。全体として、精密播種機器市場は、農学的ニーズ、支援的な政策、および強力な流通ネットワークが一致する地域で最も急速に進展しています。

競争環境

精密播種機器市場は中程度の集中度を示しており、Deere and Company、AGCO Corporation、CNH Industrial N.V.、Kinze Manufacturing、およびAg Leader Technologyが2025年に合わせて相当な収益シェアを保持しています。この構造は主要グループに真の規模の優位性を与えますが、レトロフィット専門企業や地域メーカーにとって依然として意味のある余地を残しています。Deereは、ExactEmerge計量器アップグレードキットやMaxEmerge 5e計量器アップグレードキットなどのアップグレードを通じて大規模な既存設備基盤に販売し、顧客価値を深めることができるため、依然として強力です。AGCOは、2024年にPTx Trimbleジョイントベンチャーを完了し、AGCOの精密農業資産とTrimbleの能力を組み合わせて工場装着と混合フリートレトロフィットチャネルの両方を強化したことで、競争マップを変えました。これらの動きは、精密播種機器市場における規模が新規機器販売と同様にデジタルリーチと既存設備基盤へのアクセスに依存していることを示しています。

競争の次の層は、焦点を絞った技術選択を通じてギャップを縮めている専門企業から来ています。Kinzeは全電動プランターに傾倒しており、速度、畝制御、および現代的な計量器アーキテクチャを中心とした明確な製品アイデンティティをサポートしています。Vaderstad ABはTempoプラットフォームの改善を継続し、更新された電子機器と処方マップ制御の播種深度を備えた次世代畝ユニットを発表しており、高性能播種システムにおける競争力を維持しています。Monosemは、複数のインプットにわたる56V電動アーキテクチャと畝ごとの施用量変調を通じて同様の経路を歩んでいます。これらの企業は、精密播種機器市場をより広い機械サイズだけでなく、より深い畝ユニット機能に向けて推進するた重要です。その存在はまた、上位層がレガシーブランドロイヤルティだけに依存できる程度を制限しています。

競争戦略は、レトロフィット、完全電動プラットフォーム、およびソフトウェア統合サービスレイヤーという3つの主要分野にますます焦点を当てています。北米でのAGCOのPTx Trimble販売店拡大は、流通自体が戦略的プレイブックの一部となっていることを示しています。Deereのレトロフィット優先アプローチは、新しいプランター全体を購入せずにより速くより正確な播種を望む農業者を対象としており、欧州サプライヤーは多作物汎用性とコンパクトなプラットフォーム設計を通じて競争し続けています。その組み合わせにより、精密播種機器市場は緊密に閉鎖されるのではなく、中程度に集中したままとなっています。リーダーは明確ですが、製品イノベーションと混合フリート需要は依然として挑戦者にシェアを獲得する余地を与えています。

精密播種機器産業のリーダー

Deere and Company

AGCO Corporation

CNH Industrial N.V.

Kinze Manufacturing, Inc.

Ag Leader Technology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AGCOは北米全域でPTx販売店拡大を加速し、PTx TrimbleはローンチからPTx Trimble 1年以内に米国とカナダの50以上の追加FendtおよびMassey Ferguson販売店に統合され、すべてのAGCO北米生産農業販売店が2025年末までにPTx Trimbleポートフォリオを対象としています。

- 2025年2月:Deere and CompanyはExactEmerge計量器アップグレードキットおよびMaxEmerge 5e計量器アップグレードキットを発売し、2015年以降の既存プランター所有者が畝ユニットを交換せずに時速10マイルの播種速度と最大20%改善された個体数精度にアクセスできるようにしました。このレトロフィット優先アプローチは、2005年にさかのぼるレガシー既存設備基盤全体に精密能力を拡張します。

- 2024年2月:Kinze Manufacturing, Inc.はMY2024向けに5900および5700全電動5000シリーズプランターを発売し、時速12マイルまでのTrue Speed計量器を提供し、5670ピボットフォールドスプリット畝プランターがMY2025向けに発表され、すべてのモデルがKinze 5000シリーズ畝ユニットとFieldView統合を備えたBlue Vantageディスプレイを使用しています。この製品イノベーションは播種速度を向上させ、それによって運用効率を改善し、精密播種機器市場での採用増加を支援します。

世界の精密播種機器市場レポートの範囲

精密播種機器市場とは、播種作業中の種子配置を最適化するために使用される高度な機械、システム、および技術を包含する産業を指します。これらのソリューションは、種子間隔、深度、タイミング、および個体数の精度を向上させるように設計されており、それによって作物収量とインプット効率を高めます。

精密播種市場レポートは、提供内容別(ハードウェア、ソフトウェア、およびサービス)、機器タイプ別(プランター、シードドリルおよびエアシーダー、播種アタッチメントおよびアドオン、ならびにドローンおよび自律播種機器)、駆動タイプ別(電動駆動および油圧駆動)、用途別(畝作物、穀物・油糧種子・豆類、林業、園芸、温室および制御環境農業)、農場規模別(400ヘクター未満および400ヘクタール以上)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。本レポートは市場規模および予測を金額(米ドル)で提供します。

| ハードウェア | 自動化および制御システム |

| センシングおよびモニタリングシステム | |

| ソフトウェア | 農場管理およびマッピングソフトウェア |

| 処方および分析ソフトウェア | |

| サービス | システム統合およびコンサルティング |

| 管理および接続サービス | |

| トレーニングおよびサポートサービス |

| プランター |

| シードドリルおよびエアシーダー |

| 播種アタッチメントおよびアドオン |

| ドローンおよび自律播種機器 |

| 電動駆動 |

| 油圧駆動 |

| 畝作物 |

| 穀物、油糧種子、および豆類 |

| 林業 |

| 園芸 |

| 温室および制御環境農業 |

| 400ヘクタール未満 |

| 400ヘクタール以上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | 自動化および制御システム |

| センシングおよびモニタリングシステム | ||

| ソフトウェア | 農場管理およびマッピングソフトウェア | |

| 処方および分析ソフトウェア | ||

| サービス | システム統合およびコンサルティング | |

| 管理および接続サービス | ||

| トレーニングおよびサポートサービス | ||

| 機器タイプ別 | プランター | |

| シードドリルおよびエアシーダー | ||

| 播種アタッチメントおよびアドオン | ||

| ドローンおよび自律播種機器 | ||

| 駆動タイプ別 | 電動駆動 | |

| 油圧駆動 | ||

| 用途別 | 畝作物 | |

| 穀物、油糧種子、および豆類 | ||

| 林業 | ||

| 園芸 | ||

| 温室および制御環境農業 | ||

| 農場規模別 | 400ヘクタール未満 | |

| 400ヘクタール以上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の精密播種機器の現在の価値はいくらですか?

精密播種機器市場は2026年に60億6,000万米ドルに達しており、CAGR 10.02%で2031年までに97億7,000万米ドルに達すると予測されています。

2031年にかけて最も急成長している地域はどこですか?

アジア太平洋地域は、スマート農業政策、デジタル化目標、および食料生産圧力の高まりに支えられ、2026年から2031年にかけてCAGR 12.5%を記録し、最も急成長する地域となる見込みです。

電動駆動システムが採用をリードしているのはなぜですか?

電動駆動は、畝ごとの制御を改善し、メンテナンス要件を削減し、可変施用播種と曲線補正能力をサポートするため、2025年に55%の市場シェアを保持しました。

最も急成長している製品分野はどこですか?

ドローンおよび自律播種機器は、自律農業作業への関心の高まりと省力化技術に牽引され、2026年から2031年にかけてCAGR 13.4%と最も高い成長率を記録すると予測されています。

現在最大の用途分野はどこですか?

精密播種はトウモロコシと大豆システムで最も明確な農学的および経済的な見返りがあるため、畝作物は2025年に44.3%のシェアで依然として最大の用途です。

一部の地域で採用が遅れている原因は何ですか?

高い初期コスト、オペレーター研修の必要性、混合フリートの相互運用性の問題、および不均一な接続性が、特に発展途上市場での普及を依然として遅らせています。

最終更新日: