米国精密農業ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

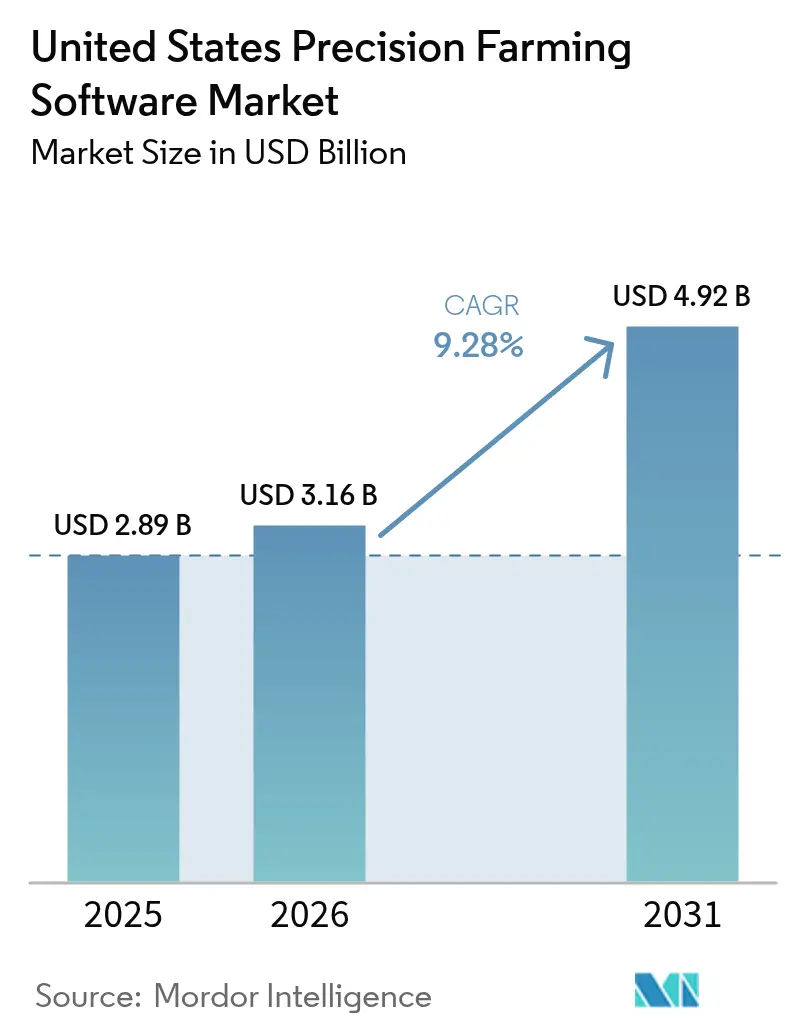

| 基準年の市場規模 (2025) | 2.89 十億米ドル |

| 市場規模 (2026) | 3.16 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国精密農業ソフトウェア市場分析

米国精密農業ソフトウェア市場規模は2025年に28億9,000万米ドルと評価され、2026年の31億6,000万米ドルから2031年には49億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.28%です。農業従事者が慢性的な労働力不足、新たな気候配慮型インセンティブプログラム、および農村部のブロードバンド普及拡大に対応する中、農業慣行のデジタル化が強力な勢いをもたらしています。クラウドベースのプラットフォームはすでにインストール数の大半を占めており、リアルタイム分析を支援する高速ネットワークの恩恵を引き続き受けています。統合型意思決定支援スイートは、圃場データ、農学モデル、および規制報告を一つの環境に統合することで、単一目的ツールを置き換えつつあります。一方、人工知能はソフトウェアの価値を高め、収量予測の精度向上と投資収益率の可視化改善をもたらしており、特に特産作物生産者にとって有益です。

主要レポートのポイント

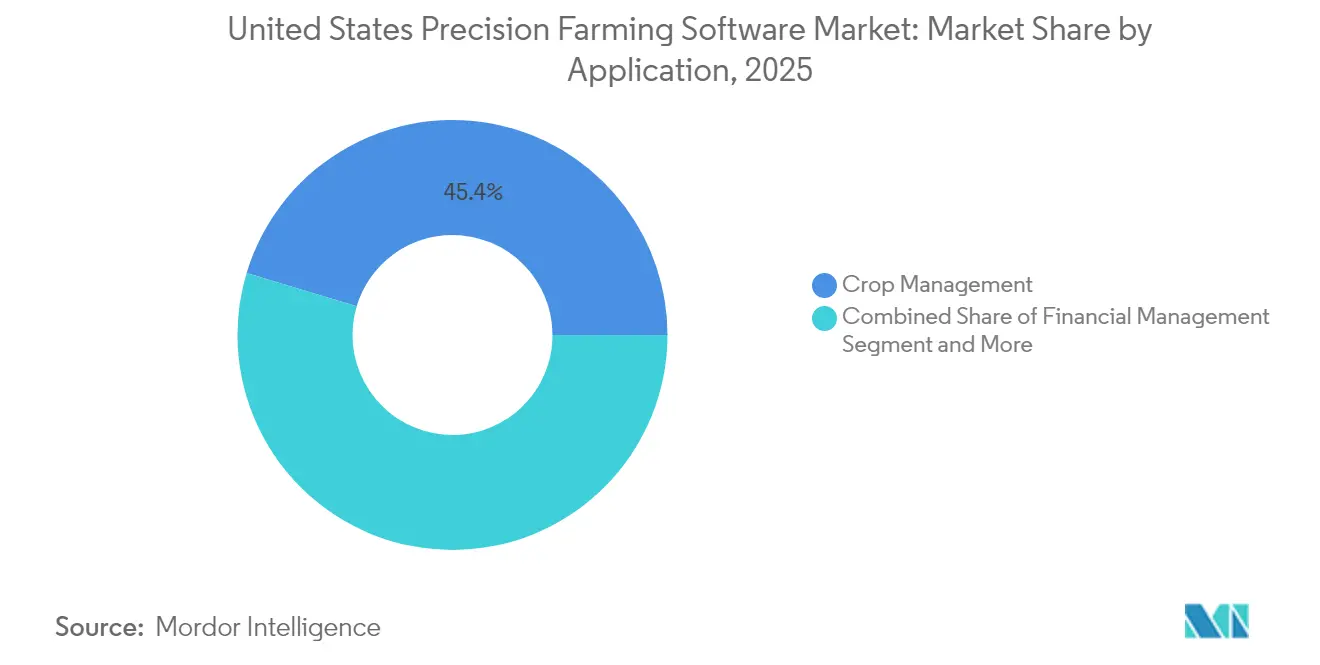

- アプリケーション別では、作物管理が2025年の米国精密農業ソフトウェア市場シェアの45.35%を占め、気象追跡・予測は2031年にかけてCAGR 11.35%で拡大しています。

- 展開タイプ別では、クラウドプラットフォームが米国精密農業ソフトウェア市場規模の60.25%のシェアを占め、CAGR 11.02%で成長しています。

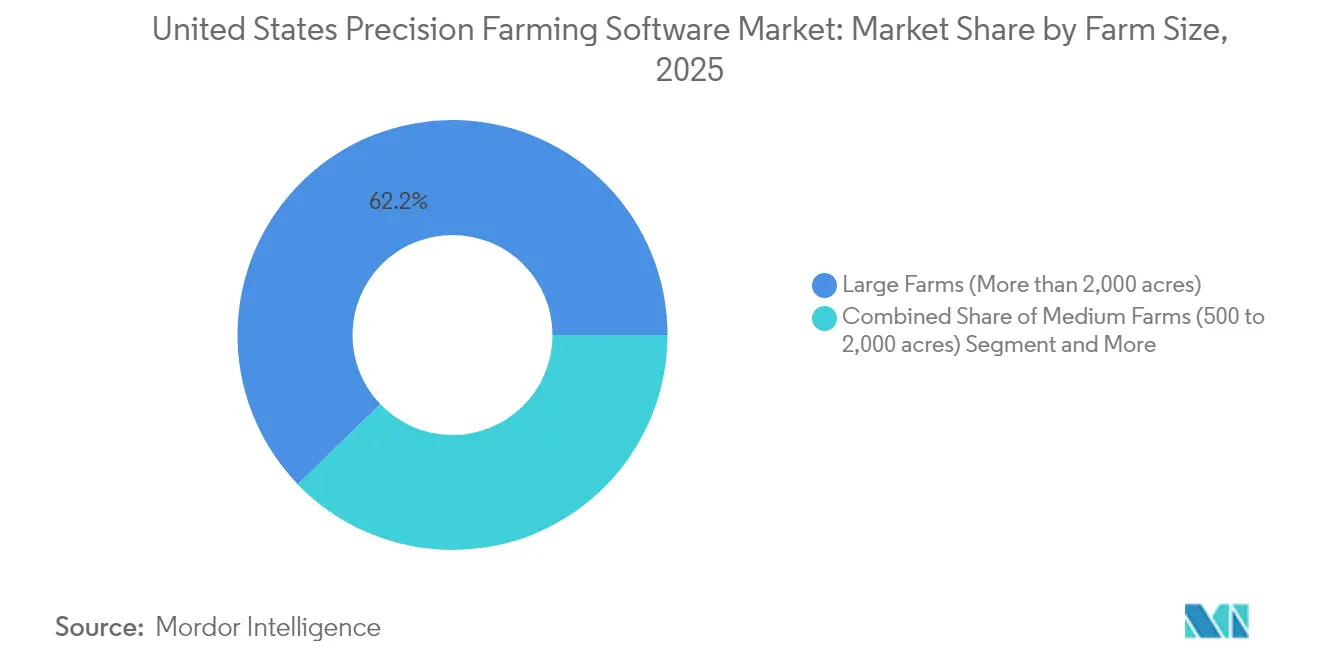

- 農場規模別では、2,000エーカー超の農場が2025年の米国精密農業ソフトウェア市場規模の62.20%を占め、500~2,000エーカーのコホートはCAGR 11.56%で拡大しています。

- エンドユーザー別では、畑作物生産者が2025年の米国精密農業ソフトウェア市場規模の68.10%のシェアを占め、特産作物生産者が12.78%で最も急速な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国精密農業ソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農業労働力不足と平均農場規模の拡大 | +2.8% | 北米およびヨーロッパへの影響が最も大きいグローバルトレンド | 中期(2~4年) |

| デジタルツール向け連邦コストシェアプログラム | +2.1% | 北米、類似プログラムを通じた欧州連合への波及効果あり | 短期(2年以内) |

| 農村部ブロードバンドにおけるクラウド接続の拡大 | +1.9% | 中西部、西部、南部地域での早期成果を伴うグローバルトレンド | 中期(2~4年) |

| AI駆動農学による投資収益率の可視化改善 | +1.6% | 大規模農場での先進的導入を伴うグローバルトレンド | 長期(4年以上) |

| データ豊富な農場向けカーボンクレジット収益モデル | +0.8% | 北米および欧州連合、アジア太平洋地域での新興機会あり | 長期(4年以上) |

| OEM・ソフトウェアベンダーの合弁事業活動 | +0.6% | 主要農業機械市場に集中したグローバルトレンド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農業労働力不足と平均農場規模の拡大

より大規模な農地への集約化はこれらの圧力を増幅させます。広大な農地をカバーすることで、圃場作業、労働スケジュール、在庫フローを同期させるソフトウェアへの需要が高まるためです。中規模農場は最も反応が早く、大規模農場の効率性に追いつこうとする中でCAGR 12.2%の導入率を記録しています。その結果、米国精密農業ソフトウェア市場は、機器のアイドル時間を削減し、投入物の配分を合理化し、希少な人的労働を代替する機能をますます重視するようになっています。こうした動向は、ワークフロー自動化と機材調整モジュールを今後2つの計画サイクルにおける中核的なアップグレード優先事項として位置づけています。

デジタルツール向け連邦コストシェアプログラム

2024会計年度の申請件数は156,485件に急増し、プログラムの拡充につながる可能性が高い未充足需要を示しています。これらのインセンティブは、コンプライアンス報告に必要な詳細な圃場データを収集するクラウドベースパッケージへの早期アップグレードを促進します。資金調達はバックログ需要を完全にはカバーしないものの、その継続性は貸し手を安心させ、統合プラットフォームへの長期的な資金調達を促進します。その結果、米国精密農業ソフトウェア市場では、コストシェア資本がセンサー、接続性、サブスクリプションサービスへの民間投資を触媒とする好循環が生まれています。

農村部ブロードバンドにおけるクラウド接続の拡大

農務省のリコネクトプログラムは、継続的なテレメトリーに依存するソフトウェアを直接可能にする、サービスが不十分なコミュニティへの最低100Mbpsの対称速度を提供するために55億5,000万米ドルを拠出しています[1]出典:米国農務省、「リコネクトローンおよびグラントプログラム受賞」、usda.gov。農家がどのデバイスからでもアクセスできるプラットフォームをますます好むようになる中、接続性のアップグレードがクラウド展開の61%のシェアとCAGR 11.5%の維持を説明しています。気象追跡モジュールは特別な優位性を得ており、低遅延のデータ交換により、霜、干ばつ、または雹の警報がソフトウェア生成のタスクリストを即座にトリガーします。

AI駆動農学による投資収益率の可視化改善

マッキンゼーは、人工知能が投入物の無駄を最小化し生産物の品質を向上させることで、農場レベルで1,000億米ドル、企業レベルでさらに1,500億米ドルの利益をもたらす可能性があると予測しています。BayerのE.L.Y.モデルはクエリ処理精度を40%向上させ、週に4時間のスタッフ時間を節約し、具体的な時間とコストの削減を実証しています。エーカーあたりの利益率が高く、精密ツールへの投資回収が早い特産作物事業者が、そのセグメントのCAGR 13.4%を牽引しています。これらの成功事例は予測モジュールのビジネスケースを強化し、畑作物生産者の間でも米国精密農業ソフトウェア市場全体での広範な普及を促しています。

制約要因影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用と不明確な短期回収 | -1.8% | 小規模・中規模農場への影響が最も大きいグローバルトレンド | 短期(2年以内) |

| データ所有権とプライバシーへの懸念 | -1.2% | 北米および欧州連合での懸念が高まるグローバルトレンド | 中期(2~4年) |

| 異種機械間の統合の複雑さ | -0.9% | 混合機器運用に特に影響するグローバルトレンド | 中期(2~4年) |

| 高齢化する農場経営者のデジタルスキルギャップ | -0.7% | 人口統計プロファイルに地域差があるグローバルトレンド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用と不明確な短期回収

アイオワ州の調査では、74%の生産者が精密技術を高価と評価しており、効率性の恩恵を認めながらも、確実なリターンがなければ投資をためらうことを示しています。断片化したハードウェアエコシステムは、しばしば複数の非連携購入を強いられ、回収期間を長引かせます。大規模農場(2,000エーカー超)はこれらのコストをより容易に負担でき、現在63%の市場シェアを占めていますが、補助金が資本費用を軽減しない限り、小規模農場はアップグレードを遅らせる傾向があります。

データ所有権とプライバシーへの懸念

世界銀行の研究では、生産者が競争上の情報漏洩や不公正な収益化を恐れ、契約上の保護なしに詳細な業務記録を第三者に送信することを躊躇していることが明らかになっています。農業産業電子財団の新興相互運用性標準はユーザーにより多くの制御を与えていますが、主流の実装はまだ初期段階です。フレームワークが成熟するまで、プライバシーへの懸念は米国精密農業ソフトウェア市場への一部の投資を制約し続けるでしょう。特に高価値の独自遺伝子資源やニッチな生産方法を持つ事業者にとってはなおさらです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:作物管理の優位性がプラットフォーム統合を推進

作物管理ソリューションは2025年の米国精密農業ソフトウェア市場シェアの45.35%を占め、播種、施肥、収穫決定のための運用ハブとしての地位を確立しています。作物管理に帰属する米国精密農業ソフトウェア市場規模は、高度なイメージング、センサーフュージョン、可変施用機能とともに拡大すると予測されています。財務・コンプライアンスモジュールの追加により、ポイントソリューションが多角化した農場経営に訴求するホリスティックなスイートへと転換されます。

CAGR 11.35%で成長する気象追跡アプリケーションは、植付け時期に影響する微気候変動を予測する高解像度レーダーと機械学習モデルを活用しています。その成功は、専門機能がオープンAPIを介して包括的なプラットフォームに接続されるマイクロサービスアーキテクチャへの移行を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドインフラが農村の業務を変革

クラウドサービスは、リモートアクセス、自動更新、および低い初期ハードウェアコストにより、2025年の米国精密農業ソフトウェア市場の60.25%を占めました。農村部の光ファイバー設置がカバレッジのギャップを解消するにつれ、クラウド展開の米国精密農業ソフトウェア市場規模はCAGR 11.02%に向けて準備が整っています。早期導入者は、農学者、機器オペレーター、会計士が一つのデータソースを共有できるシームレスなマルチデバイスコラボレーションを主な利点として挙げています。

オフライン同期機能は信号の弱い地域では依然として重要であるため、クラウドコアとエッジゲートウェイを組み合わせたハイブリッド構成が引き続き人気です。プロバイダーは、サイバーセキュリティプロトコルと契約終了時のデータポータビリティを保証する契約条項を組み込むことで差別化を図り、ベンダーロックインへの懸念を軽減しています。機械テレメトリーの量が増加するにつれ、従量課金制のストレージおよびコンピューティングモデルがコストを資本支出から運用支出へとさらにシフトさせ、米国精密農業ソフトウェア市場内でのクラウドの勢いを維持するでしょう。

農場規模別:中規模農場が技術導入の成長を牽引

2,000エーカー超の農場は2025年の米国精密農業ソフトウェア市場の62.20%を維持しており、広大な農地にわたってシステムコストを償却できる能力を反映しています。しかし、500~2,000エーカーの区分は現在CAGR 11.56%を記録しており、デジタルツールの民主化の加速を示しています。自動操舵と可変施用技術は2023年に中規模農場の52%に普及しており、20年前の一桁台の水準と比較して大幅に向上しています。

政府のコストシェア補助金はサブスクリプションおよびハードウェア費用の最大75%を相殺し、中規模農場と大規模農場の間の導入格差を縮小しています。John Deereなどの機器ベンダーは、このセグメント向けに調整された自律型ソリューションの開発に200億米ドルの米国内投資を充当し、大型機械の購入を回避できる後付けの経路を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:特産作物がイノベーション導入をリード

畑作物生産者は、広大なトウモロコシ、大豆、小麦の農地(農務省)により、2025年の米国精密農業ソフトウェア市場規模の68.10%を占めました。果樹園からブドウ園に至る特産作物事業者は、エーカーあたりの価値が精密ツールへの投資回収を早めることから、目覚ましいCAGR 12.78%を記録しています。Orchard RoboticsのAI対応ビジョンシステムは、樹木レベルで果実数を推定し病害を検出でき、手動による調査コストを削減しながら品質グレードを向上させます。

機器のイノベーションもこのトレンドを反映しています。John Deereの自律型5MLトラクターは果樹園の散布作業を対象とし、輸出コンプライアンスのための農薬使用量を記録するクラウドダッシュボードとシームレスに統合されています。これらの高利益率セグメントが分析と自律型ワークフローを洗練させるにつれ、得られた知見が畑作物農場に波及し、米国精密農業ソフトウェア市場全体の機能への期待を高めるでしょう。

地理的分析

中西部は2025年の米国精密農業ソフトウェア市場収益において重要なシェアを維持しており、誘導・施用量制御ツールを最初に導入する歴史を持つ大規模なトウモロコシ・大豆農場が基盤となっています。充実したディーラーネットワークとメーカーとのパートナーシップが製品サポートを加速させる一方、EQIPグラントは保全志向のデジタルアップグレードに多額の気候配慮型資金を投入しています。地域のCAGRは新興地域と比較して緩やかですが、継続的な集約化と世代交代が安定したライセンス更新とプラットフォーム拡張を支えています。

西部は、高価値特産作物の独自の需要に牽引され、精密農業ソフトウェア市場で目覚ましい成長を遂げています。これらの作物は水、栄養素、労働力などの資源の細心の管理を必要とし、農家が高度なモニタリングおよび制御技術を採用する動機となっています。この地域が抱える水不足の課題は、蒸発散量を追跡し灌漑プロセスを自動化するソリューションの採用をさらに加速させています。さらに、農務省リコネクトプログラムの下でのインフラプロジェクトが、ノースダコタ州、サウスダコタ州、アラスカ州などの州で光ファイバーネットワークを拡張することにより、長年の接続問題に対処しています。この改善されたブロードバンドアクセスにより、以前は接続のギャップにより制限されていたリアルタイムの意思決定能力が実現されています。より多くの郡が信頼性の高いインターネットにアクセスできるようになるにつれ、ソフトウェアプロバイダーはAI駆動の灌漑アドバイザリーツールを特徴とするパイロットプログラムの展開先として西部を優先しています。このアプローチは、技術の進歩と農家の進化するニーズとの結びつきを強化し、精密農業ソリューションのより広範な採用を促進しています。

南部および北東部の州はより緩やかな拡大を示していますが、作物の多様性と農業技術研究クラスターへの近接性から恩恵を受けています。南部の綿花・米生産者は水質基準への準拠のために可変施用窒素モジュールの採用を増やしており、北東部の酪農生産者は群管理データと農学記録を組み合わせて環境フットプリントのベンチマークを行っています。

競合状況

競争の激しさは中程度に集中しており、単一のベンダーが総収益の5分の1さえも支配していないため、大企業とスタートアップの両方が拡大する余地があります。John Deereは、すべての新機械にオペレーションズセンターを組み込み、2025年の買収後にSenteraの航空イメージングで強化することで、強固なハードウェアの地位を活用しています。同社の200億米ドルの国内投資誓約は、統合された自律性とクラウドエコシステムへの長期的なコミットメントを強調しています。

AGCOはTrimble Agと20億米ドルの合弁事業を設立し、後付け自律キットと混合機材の互換性を組み合わせ、複数ブランドの機器を運用する顧客を獲得するためのアライアンスを構築しています。BayerのE.L.Y.モデルは、投入物サプライヤーが農学サービスを超えてフルスタックの意思決定エンジンへと拡張する方法を示しており、Microsoftとのデータ相互運用性を合理化するAzure Data Manager for Agricultureなどのパートナーシップに支えられています[3]出典:Bayer、「E.L.Y.生成AIモデル発表」、bayer.com。新規参入者は、SaaS配信によって推進される低い顧客獲得コストを活用しながら、流域モデリングのためのSWAT VEXAのようなマイクロニッチに集中し、その後モジュール全体に水平展開しています。

データプライバシーは差別化の手段であり続けており、複数のプロバイダーが農家管理の暗号化キーと明示的なデータ使用条項を提供し、躊躇している見込み客の信頼を獲得しています。トレーニングプログラムと簡素化されたモバイルインターフェースはスキルギャップに対処しており、これは生産者の25%しか完全なデジタルの自信を報告していない分野です。買収によって技術がより少ない企業傘下に集中するにつれ、米国精密農業ソフトウェア市場は依然として、狭い課題を解決してからAPIファーストの統合を通じてスケールアップする機敏なイノベーターに報いています。

米国精密農業ソフトウェア産業リーダー

Corteva Agriscience

Deere & Company

Kubota Corporation

Bayer AG

AGCO Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:John Deereは農場自動化と接続性アップグレードを加速するための200億米ドルの米国投資計画を確認しました。

- 2025年5月:John DeereはSenteraを買収し、精密散布を強化するためにSmartScripts雑草マッピングをオペレーションズセンターに組み込みました。

- 2025年2月:テキサスA&Mアグリライフ研究所とIBM Corporationは、水関連の農学的意思決定のための生成AIアプリケーションであるSWAT VEXAを発表しました。

- 2024年11月:Bayerは、農学クエリの精度を40%向上させ、週に4時間のスタッフ時間を解放するE.L.Y.生成AIモデルを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、米国精密農業ソフトウェア市場を、機械、センサー、衛星、財務データを取り込んで圃場内の意思決定を導き、記録管理を自動化し、作物と資源の利用を最適化するすべてのクラウドベースまたはオンプレミスのデジタルプラットフォームと定義しています。

スコープの除外:GNSSレシーバー、ドローン、可変施用コントローラーなどのハードウェア品目は収益プールの外に置かれているため、モデルは純粋なソフトウェアおよびバンドルされたソフトウェアライセンスまたはサブスクリプション料金のみを追跡します。

セグメンテーションの概要

- アプリケーション別

- 作物管理

- 財務管理

- 農場在庫管理

- 人員管理

- 気象追跡・予測

- その他のアプリケーション

- 展開タイプ別

- ローカル/ウェブベース

- クラウドベース

- 農場規模別

- 小規模(500エーカー未満)

- 中規模(500~2,000エーカー)

- 大規模(2,000エーカー超)

- エンドユーザー別

- 畑作物生産者

- 特産作物生産者

- 畜産・複合農業

詳細な研究方法論とデータ検証

一次調査

農学者、中西部の畑作物生産者、ソフトウェアインテグレーター、州の普及指導員へのインタビューにより、農場コホート全体の典型的なライセンス料、平均接続エーカー比率、現実的な切り替えタイムラインを検証しました。プラットフォームプロダクトマネージャーへのフォローアップアンケートにより、加入者の解約率とモジュールレベルの価格帯が明確になり、モデルの感度範囲が精緻化されました。

デスクリサーチ

農務省全国農業統計サービス、農業経済調査局の農業所得表、農業センサスの公開統計から始め、植付け面積、投入物支出、農場規模の構造的変化を基準として設定しました。補完的な洞察は、アメリカ農業局連盟のブリーフィング、農学ジャーナルの学術論文、および新興の意思決定支援アルゴリズムを示すQuestelを通じて取得した特許トレンドから得られました。ブロードバンドカバレッジなどの市場拡大ドライバーはFCC展開マップを通じて検証され、関税と補助金の影響はホワイトハウスのファクトシートと議会予算局のリリースから追跡されました。D&B HooversとDow Jones Factiva を含むサブスクリプションデータベースは、主要ベンダーの収益分割と製品メモを提供しました。記載されている情報源は参照した範囲を示すものであり、網羅的なものではありません。

第2回の調査では、Volzaを通じた輸出入コードにより専用農場データ端末の米国流入量を把握し、NOAAの年次報告書からの気象サービス利用指標を収集して下流のユーザー採用を把握しました。

市場規模の算定と予測

トップダウンの構造は、作物と州別の総植付け面積から始まり、精密ツールの普及率を通じてこれらをアドレス可能なデジタル圃場エーカープールに変換し、エーカーあたりの加重平均ソフトウェア支出を乗じます。サンプリングされたベンダーのロールアップとチャネルチェックが選択的なボトムアップの対抗点として機能し、承認前に外れ値を調整できます。監視される主要変数には、トウモロコシ・大豆の作付け輪作、ブロードバンド普及率、平均サブスクリプション価格トレンド、農業労働賃金インフレ、農務省の気候配慮型グラント支出が含まれます。予測はARIMAで強化された多変量回帰で実行され、シナリオバンドを確定する前に実務家のコンセンサスと係数の方向性を相互確認しています。サプライヤーデータのギャップ、特にバンドルされたERPと農業モジュールスイートについては、一次調査から得られた農場規模別の採用係数を使用して補完しています。

データ検証と更新サイクル

アウトプットは3段階の精査を受けます:過去の比率に対する自動分散フラグ、Mordorのアナリストポッド内のピアレビュー、および補助金規則の変更などの年度中のイベントが面積または価格曲線を変化させた場合に再開される年次更新です。したがって、クライアントは統計的、ドメイン的、時間的チェックをクリアした数値を受け取ります。

MordorによるMordorの米国精密農業ソフトウェアベースラインが信頼性を持つ理由

企業がハードウェアとソフトウェアを混在させたり、異なる植付け面積の分母を使用したり、公開の数ヶ月前に為替レートを固定したりするため、公開された推定値はしばしば乖離します。

本分野における主要なギャップドライバーは、誘導ハードウェアへのスコープクリープ、未検証の価格上昇仮定、および農務省グラントの急増を見逃す遅い更新サイクルです。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 28億9,000万米ドル(2025年) | ||

| 28億2,000万米ドル(2024年) | 地域コンサルタントA | ハードウェア、サービス、ソフトウェアを一つの見出しの下に統合し、ベースを膨らませています。 |

| 6億9,000万米ドル(2024年) | 業界誌B | スタンドアロンの意思決定支援アプリを除外し、農場管理ERPサービスのみを追跡しています。 |

この比較は、スコープが広げられるか狭められるかによって合計が大きく変動することを示しています。ソフトウェアのみのレンズを維持し、毎年更新し、面積とライセンス数の両方で普及率を三角測量することで、Mordorはステークホルダーが信頼できるバランスの取れた透明なベースラインを提供しています。

レポートで回答される主要な質問

米国精密農業ソフトウェア市場の現在の規模はどのくらいですか?

米国精密農業ソフトウェア市場は2026年に31億6,000万米ドルと評価されており、2031年までに49億2,000万米ドルに達すると予測されています。

米国精密農業ソフトウェア市場で最大のシェアを持つセグメントはどれですか?

作物管理アプリケーションが2025年に45.35%のシェアでリードしており、植付け、施肥、収穫活動の指導における役割を反映しています。

米国精密農業ソフトウェアでクラウドプラットフォームがこれほど急速に成長しているのはなぜですか?

農務省リコネクトプログラムの下での農村部ブロードバンドの改善がリアルタイムのデータ転送を可能にし、クラウドソリューションのCAGR 11.02%を牽引しています。

中規模農場は市場成長にどのような影響を与えていますか?

500~2,000エーカーの農場は、コストシェアプログラムと中間層向けサブスクリプションモデルが導入障壁を下げることで、CAGR 11.56%を示しています。

米国精密農業ソフトウェアにおける人工知能の役割は何ですか?

AIは収量予測、投入物の最適化、コンプライアンス報告を強化しており、研究では農場レベルで1,000億米ドルの潜在的な価値創出が推定されています。

精密農業ソフトウェアの導入において最も急速に拡大している米国の地域はどこですか?

西部地域はCAGR 11.12%を記録しており、特産作物農場と、クラウドベースの分析を支援する新しいブロードバンドインフラによって牽引されています。

最終更新日: