精密灌漑市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.16 十億米ドル |

| 市場規模 (2031) | 14.15 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密灌漑市場分析

精密灌漑市場規模は2025年に84億米ドルと評価され、2026年の90億1,600万米ドルから2031年には141億5,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は9.08%と推定されます。気候変動に起因する水不足、地下水採取規制の強化、初期費用を軽減する補助金プログラムが設備更新サイクルを加速させており、点滴および可変レートプラットフォームへの資本投入を促進しています。中規模農場が設置済み機器ベースの大部分を占め続けている一方、大規模企業は労働力不足と集中型水管理の必要性からセンサー主導のスケジューリングへの移行を加速させており、自動化の拡大が最も速く進んでいます。モノのインターネット(IoT)センサーの汎用品化によりチャネルへの参入が進み、ハードウェアの利益率が圧縮されているため、サプライヤーの注目はテレメトリー、分析、コンプライアンス報告をバンドルしたサブスクリプション型ソフトウェアへとシフトしています。競争強度は中程度であり、主要プレーヤーが依然として世界売上高の大部分を掌握している一方、センサーにとらわれないソフトウェア参入企業が既存のレガシースタックを分解し、機能するピボットを廃棄することを拒否する農業者を取り込んでいます。

レポートの主要ポイント

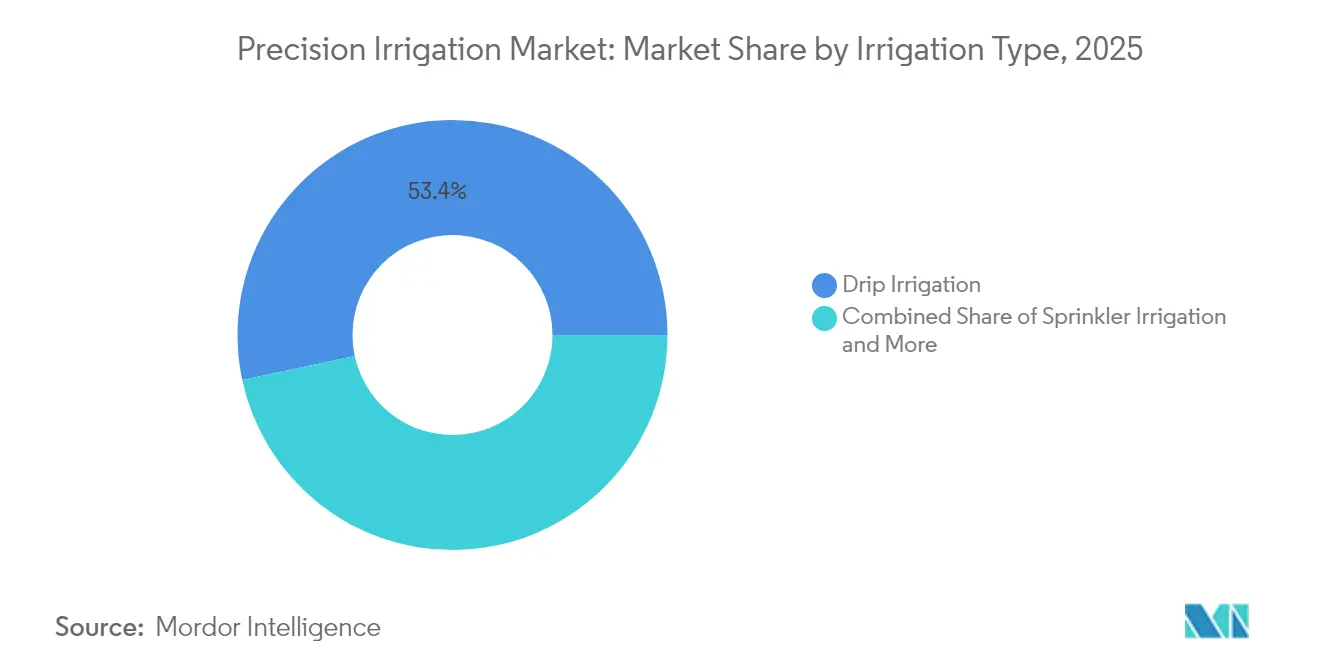

- 灌漑タイプ別では、点滴灌漑が2025年の精密灌漑市場において53.35%のシェアで首位を占め、2031年まで年平均成長率10.42%での拡大も見込まれています。

- コンポーネント別では、コントローラーおよびタイマーが2025年の精密灌漑市場において31.40%の市場シェアを保持しており、ソフトウェアおよびサービスは2031年まで年平均成長率11.57%での成長が見込まれています。

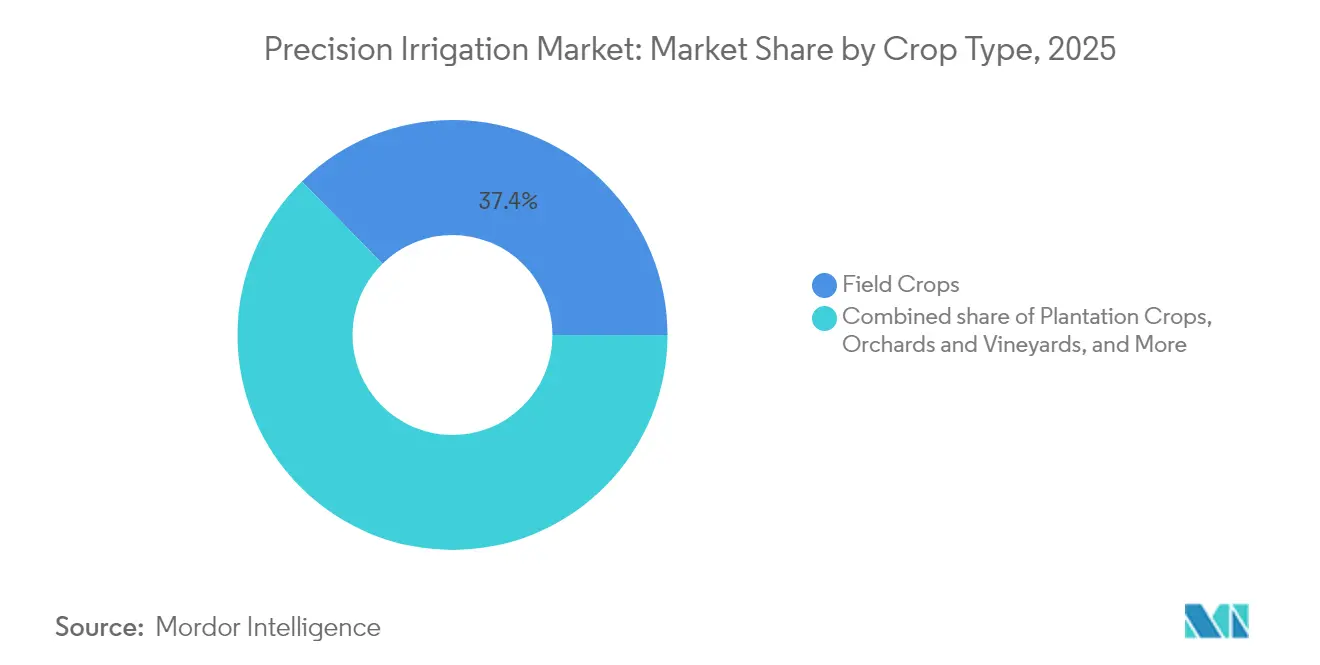

- 作物タイプ別では、畑作物が2025年の精密灌漑市場シェアの37.35%を占めており、果樹園およびブドウ園は2031年まで年平均成長率10.82%での拡大が見込まれています。

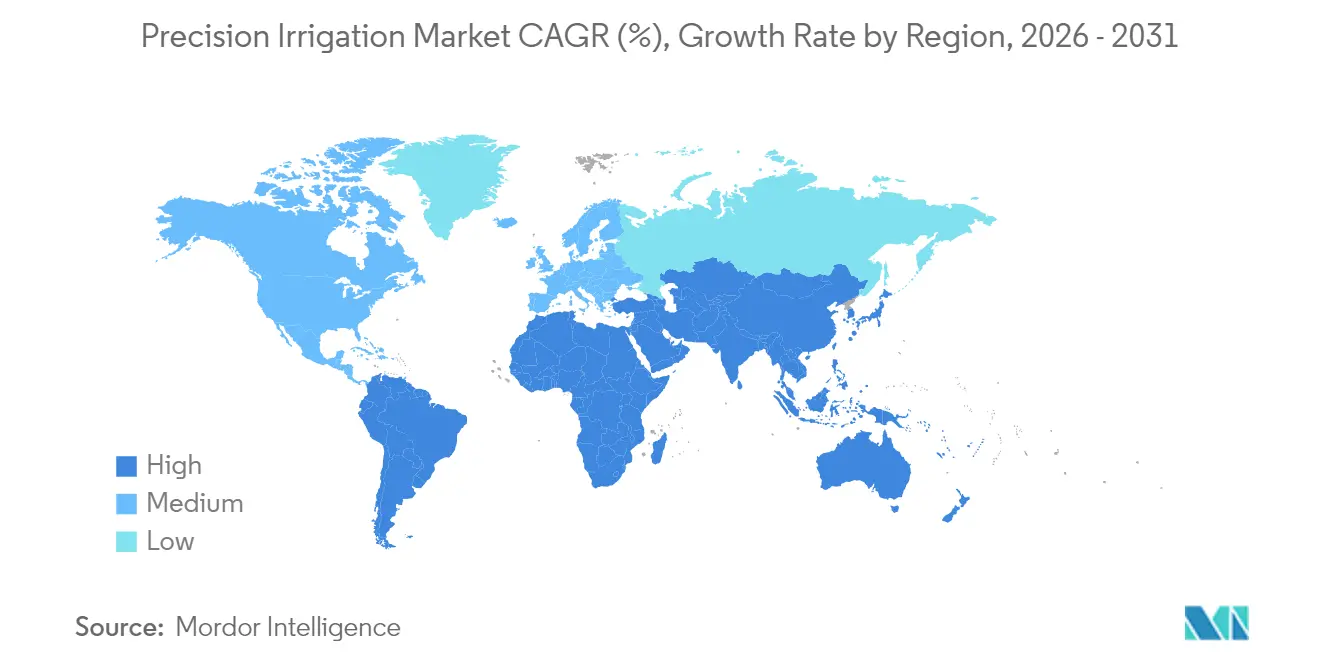

- 地域別では、北米が2025年の精密灌漑市場において31.55%の市場シェアを占めており、アフリカは2031年まで年平均成長率10.05%が見込まれる最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の精密灌漑市場トレンドと見通し

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 節水農業に対する補助金の拡大 | +1.8% | 北米、欧州、インド、オーストラリア | 中期(2~4年) |

| 園芸クラスターにおける点滴システムの採用拡大 | +1.5% | アジア太平洋、南米、地中海沿岸欧州 | 中期(2~4年) |

| 土壌水分モノのインターネット(IoT)センサーの統合 | +1.3% | 北米、欧州、オーストラリア、一部アジア太平洋地域 | 短期(2年以内) |

| 中規模農場の設備投資コストを低減するピボット改造キット | +0.9% | 北米、南米、オーストラリア | 短期(2年以内) |

| 企業のネットゼロ目標による水使用量KPIの推進 | +0.7% | 北米・欧州主導のグローバル | 長期(4年以上) |

| 水ストレス地域向けのアグリベンチャーキャピタル資金の急増 | +0.6% | 中東、アフリカ、南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

節水農業に対する補助金の拡大

リベートプログラムにより、点滴灌漑およびピボットのアップグレードに関する投資回収期間が7年から4年未満に短縮されており、資金的余裕の乏しい農業者の採用を促進しています。アリゾナ州とカリフォルニア州は2024年に綿花、酪農、特産作物の生産者に対して合計7,500万米ドルを支出し、純資本支出を最大50%削減しました[1]出典カリフォルニア州食品農業局、"State Water Efficiency and Enhancement Program," Cdfa.ca.gov。オーストラリアは農場緊急水インフラ還付制度を2025年まで延長し、マリー・ダーリング盆地の干ばつ圧力に対処するためセンサーおよびコントローラー費用の半額を補助しています。インドのプラダン・マントリ・キサン・ウルジャ・スラクシャ・エバン・ウッタン・マハービヤン・ヨジャナ(PM-KUSUM)イニシアチブは、18万人の農業者にソーラーポンプと点滴キットを組み合わせて提供し、エネルギーと水の課題を一つのパッケージで効果的に解決しました。これらのプログラムの多くに組み込まれたカーボンクレジットの連携により、農業者は水節約分を収益化でき、早期採用者のプロジェクト経済性がさらに向上しています。

園芸クラスターにおける点滴システムの採用拡大

高付加価値の果物・野菜産地では、広畦作物の全体的なトレンドを上回る速度で洪水灌漑から点滴灌漑への転換が進んでいます。カリフォルニア州のセントラルバレーでは、持続可能な地下水管理法に基づく地下水採取上限に関連した急増により、2024年にアーモンド耕作面積における点滴灌漑普及率が78%に達しました。スペインのアルメリア温室は、90%を超える水使用効率を誇る循環型点滴ネットワークをほぼ独占的に使用しており、この基準は現在モロッコとトルコにも影響を与えています。インドのナシクのブドウ産地では点滴灌漑の設置が年率22%の成長を記録し、補助金後のシステムコストが1ヘクタール当たり800米ドルまで低下しました。チリの輸出志向のブルーベリー農業者は塩ストレスを軽減するために地下点滴灌漑を採用し、水使用量を35%削減しながら収量を18%向上させました。

土壌水分モノのインターネット(IoT)センサーの統合

センサーを点滴設備と組み合わせることで、容積価格制度が存在する場合、1ヘクタール当たり150~300米ドルのセンサープレミアムを十分に相殺しながら、タイマー方式のスケジュールと比較して最大30%の水使用量削減が実現されます。Reinkeは2024年にCropXとのパートナーシップにより、ピボットパネルにテレメトリーを組み込み、農業者が10メートルごとに散水量を変化させ、平均18%の使用量削減を実現できるようにしました。Valmontは2024年に42,000件のFieldNET Advisorサブスクリプションを記録し、前年比28%増加、年間料金は1ヘクタール当たり約10米ドルでした。水取引市場の下で運営されているオーストラリアの綿花農場では、センサー採用率が34%に達しており、価格シグナルがデジタルアップグレードを加速させることを示しています。米国環境保護庁(EPA)のWaterSenseラベルは、少なくとも20%の節水を実現するスマートコントローラーを認証するようになり、自治体の新たなリベートチャネルを開拓しています。

中規模農場の設備投資コストを低減するピボット改造キット

改造モジュールは、1タワー当たり18,000~25,000米ドルで従来のピボットを可変レートシステムに変換しますが、この金額は中規模農業者が3~4年で資金調達できる水準です。ネブラスカ州とカンザス州では2024年に1,200件のそのような改造が記録され、州のコスト分担プログラムが費用の40%を補助しました。ブラジルのセラード農業者は短い土地賃貸期間のためシステム全体の交換を敬遠し、改造を好む傾向があります。採用率は2024年に設置済みピボットの8%まで上昇しました。これらの改造を通じて実施された可変レートの施肥灌漑は、カンザス州の試験で栄養素使用効率を15%向上させました。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洪水灌漑に比べた高い初期費用 | −1.2% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 新興経済国における農地の分散化 | −0.9% | 南アジア、サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| アフリカにおけるアフターサービスネットワークの不足 | −0.5% | サハラ以南アフリカおよび中東の一部地域 | 中期(2~4年) |

| 接続型灌漑コントローラーに関するデータプライバシーの懸念 | −0.3% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

洪水灌漑に比べた高い初期費用

精密灌漑システムは依然として洪水インフラより200%以上高コストであり、低金利の融資を利用できない農業者の採用を妨げています。インドにおける40ヘクタールの地下点滴灌漑設置は補助金後で1ヘクタール当たり2,500~3,200米ドルの範囲であるのに対し、洪水用水路は800米ドルしか必要としないため、多くの野菜生産者は水使用量の上限が実施を強制するまでアップグレードを先延ばしにしています。ケニアでは、1ヘクタール当たり約1,200米ドルの点滴灌漑キットは農村世帯収入の約60%に相当し、採用はほぼ完全にドナー助成金に依存しています[2]出典世界銀行、「サハラ以南のアフリカにおける灌漑プロジェクト」、Worldbank.org。年間のろ過および散水口のメンテナンスが運営予算の15~20%を追加するため、エネルギー価格が低水準のままである場合、水節約の主張が弱まります。

新興経済国における農地の分散化

農地の小区画化は、コントローラーやセンサーの固定費がスムーズに縮小しないため、1ヘクタール当たりのコストを増大させます。インドの平均農地面積は2024年に1.08ヘクタールまで低下し、農場の86%が自動化の採算が取れ始める2ヘクタール以下の規模となっています。サハラ以南アフリカも同様のパターンを示しており、農場の80%が2ヘクタール未満であるため、販売店の関心が低下し、サービス訪問距離が増加しています[3]出典食糧農業機関、「サハラ以南アフリカの零細農家」、Fao.org。。集団調達はほとんど進展しておらず、インドの農業者生産者組織の12%のみが2024年に灌漑機器を共同購入しましたが、これは主にガバナンスおよび信用上の障壁によるものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灌漑タイプ別:移動式点滴灌漑による携帯性の向上

点滴灌漑は2025年の精密灌漑セグメントにおいて53.35%の市場シェアを占め、2031年まで年平均成長率10.42%での成長が見込まれており、最大かつ最も成長の速いセグメントとなっています。地下点滴灌漑は、埋設された配管が蒸発を抑制し根域に直接栄養素を届けることでスプリンクラーと比較して最大60%の水使用量削減をもたらすとして、綿花やトウモロコシなどの畦間作物において普及が進んでいます。表面点滴灌漑は果樹園、ブドウ園、高付加価値野菜作物の主力であり続けており、州の地下水法に基づく採取上限に直面するカリフォルニア州のアーモンド農業者は2024年に点滴灌漑普及率を78%に引き上げました。精密移動式点滴灌漑と呼ばれるハイブリッドシステムは、可動フレームにテープを取り付けて一つのシステムが複数の農地に対応できるようにするコスト削減アプローチであり、現在イスラエル、ケニア、インドで普及が広がっています。スペインの31,000ヘクタールのアルメリア温室ハブは技術の最前線を示しており、使用水の90%以上を活用する循環型点滴灌漑をほぼ独占的に運用しています。

従来型、センターピボット、横移動式ユニットを含むスプリンクラー方式は精密灌漑市場規模の残りを構成していますが、規制当局が低蒸発の選択肢を優先するため、その成長ペースは点滴灌漑に後れを取っています。センターピボットは依然としてグレートプレーンズとブラジルのセラードで主流ですが、多くの所有者が既存のハードウェアに点滴灌漑並みの精密さをもたらす可変レート改造キットを追加しています。ピボットではなく直線的に走行する横移動式システムは、ピボットでは対応が難しい長方形の端部や不規則な区画に対応できるため、2024年に9%拡大しました。従来の固定式および手動移動式スプリンクラーは農地保有が分散した地域で継続して使用されており、マイクロスプリンクラーとバブラーは繊細な散水を必要とする育苗所のニッチを占めています。点滴灌漑の優位性は、カンザス州の試験で栄養素効率を15%向上させ、ピボットが工学的な限界に直面する傾斜地でも機能する施肥灌漑の自動化によっても強化されています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能です

コンポーネント別:ソフトウェアの経常収益の増加

コントローラーおよびタイマーは2025年のコンポーネント売上高の31.40%を占めましたが、モノのインターネット(IoT)の汎用品が市場に参入して価格が低下するにつれ、成長が鈍化しています。精密灌漑市場規模におけるソフトウェアおよびサービスの割合は年平均成長率11.57%で拡大し、経常的なサブスクリプション価値においてハードウェアを凌駕する見込みです。流量計およびテレメトリーバルブは現在支出の24.30%を占めており、オーストラリアとカリフォルニア州におけるリアルタイム報告を義務付けるルールから恩恵を受けています。土壌水分センサーの採用は、無線モデルにより配線コストが不要になった後、売上高の21.10%を占め、高付加価値作物において最も強くなっています。

サプライヤーは、低利益率のセンサーと高利益率の分析機能をバンドルしたハイブリッドモデルを好んでいます。CropXは、衛星画像と天気予報を統合したスケジューリングアルゴリズムに対して年間1ヘクタール当たり10米ドルを請求しています。米国環境保護庁(EPA)のWaterSenseバッジは芝生から農業へと適用範囲を拡大し、広大な畦間作物にスマートコントローラーを普及させています。持続可能性監査および国際標準化機構(ISO)14046が追跡可能な水フットプリント報告を推進するにつれ、組み合わせ率は上昇し続けるはずです。

作物タイプ別:多年生植物が高い設備投資を正当化

畑作物は2025年の精密灌漑セグメントにおいて37.35%の市場シェアを占め、南北アメリカとオーストラリアの機械化された穀物・油糧種子の耕作面積に支えられています。果樹園およびブドウ園は2031年まで年平均成長率10.82%で他の全セグメントを上回り、1ヘクタール当たり3,000~5,000米ドルの地下点滴灌漑を支える高付加価値の作物経済学を活用しています。サトウキビなどのプランテーション作物は、ブラジルの試験で収量を向上させ肥料損失を22%削減するために点滴灌漑を採用しています。自治体の節水上限の影響を受ける芝生および観賞植物は、WaterSenseガイドラインの認定を受けたスマートスプリンクラーを使用しています。

カリフォルニア州のアーモンド産業では、地下点滴灌漑が35%の節水と8%の収量増加により5年未満で投資回収できることが示されています。スペインのオリーブ農園は、油の品質を守りながら水使用量を25%削減するため、センサーを用いた欠乏灌漑を実施しています。オーストラリアとカリフォルニア州のワイン産地では、粒度の細かい灌漑管理でブドウのストレスを微調整しており、これはプレミアムボトルの高価格帯と関連している実践です。

注記: 全セグメントの個別シェアはレポート購入時に入手可能です

地域分析

北米は2025年に31.55%の売上高シェアで精密灌漑市場を牽引すると見込まれており、大規模なセンターピボットインフラと、改造費用の最大50%を補助する米国農務省(USDA)プログラムに支えられています。さらに、カリフォルニア州およびオガララ帯水層地域における厳格な地下水規制が、点滴灌漑システムおよび可変レートピボットの需要を高めています。アフリカは2031年まで年平均成長率10.05%での成長が見込まれる最も成長の速い市場となることが予想されており、小規模農業者の点滴灌漑プロジェクトへの資金調達を目的とした世界銀行およびアフリカ開発銀行の融資に支えられています。ケニア、エチオピア、モロッコなどの国々における支援の増加と政府補助金が、試験的なプロジェクトの大規模な商業農業事業への移行を促進しています。

欧州は、精密灌漑アップグレードの半額を補助する共通農業政策の助成金から恩恵を受けており、スペインとイタリアにおける国の地下水上限規制が点滴灌漑を果物・野菜産地のデフォルトの選択肢にしています。アジア太平洋の需要は、インドのPM-KUSUMソーラーポンプバンドルと、新規農地に精密基準を義務付ける中国の規制に支えられており、世界最大の補助金付き設置パイプラインを生み出しています。中東は、サウジアラビアのビジョン2030とアラブ首長国連邦の食料安全保障計画に基づく国家支援融資に依存しており、新たな農業プロジェクトには精密システムが必要とされています。南米の成長はブラジルのセラードとアルゼンチンのパンパスに起因しており、ピボットが不規則な降雨にさらされる限界地帯への耕作拡大を可能にしています。

北米はレガシーピボットへの可変レート技術の追加を進め、エネルギーコストの上昇と水配分の逼迫に伴い投資回収期間を短縮する見込みです。欧州は欧州連合の水フットプリント報告規則を満たすためのセンサー採用を強化し、既存の点滴ネットワークに重なるソフトウェアサブスクリプションを促進するでしょう。アジア太平洋では、国家補助金が中規模農場に拡大し、国内の点滴テープ生産でシステムコストが低下するにつれ、持続的な勢いが見込まれます。アフリカの次の課題は、新たに設置されたシステムを稼働させ続けるための予備部品の保管場所と技術者ネットワークの構築であり、先進的なベンダーはこのサービスギャップを埋めるために競争しています。

競争環境

精密灌漑市場は依然として中程度の集中度を保っており、上位5社が2024年の新たな統合の波を経て世界売上高の大部分を占めています。Netafim Ltd (Orbia Advance Corporation)、Valmont Industries, Inc.、Lindsay Corporationは、垂直統合された製造、独自の技術スタック、主要な灌漑地域すべてをカバーする広範な販売店ネットワークに支えられ、市場を支配し続けています。Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.)はジャイン・イリゲーションの海外資産を取得した後、市場シェアを大幅に拡大しており、農業者が通常10年に一度しかハードウェアを交換しない市場においてスケール拡大の近道として合併・買収が果たす役割を浮き彫りにしています。The Toro Companyも上位層に参入しており、芝生向けスマートコントローラーの専門知識を農業分野に展開し、カリフォルニア州やオーストラリアなどの水不足地域で顕著な成功を収めています。

技術革新は競争の重要な領域であり続けています。ValmontのFieldNET Advisorは2024年に42,000件の有料サブスクリプションに達し、蒸発散量モデルと現地センサーを統合して平均18%の節水を実現しています。Lindsay CorporationはFieldNETプラットフォームを衛星ベースの作物健全性画像の組み込みまで拡張し、120万ヘクタールをカバーして農業者がリアルタイムの植生指数に基づいて可変レート灌漑処方を同期できるようにしています。特許活動は技術への注力を裏付けており、Netafimは圧力補償型エミッターと施肥灌漑自動化に関連する7件の特許を取得し、Toroは気象適応型コントローラーロジックと無線バルブ通信に関する5件の特許を取得しました。

アフリカにおけるアフターサービス、南アジアにおける小規模農場向け融資、ソフトウェア機能をハードウェアへの依存から切り離すセンサーにとらわれない分析機能などの分野で成長機会が生まれています。CropXやSemiosなどの企業は1ヘクタール当たり8~15米ドルで価格設定されたクラウドベースのダッシュボードを提供しており、既存の機能する機器を保持したい農業者に訴求しています。2024年2月、Reinkeはこのモジュラーアプローチを実証し、CropXのテレメトリーをコントロールパネルに統合することで、ピボットの売上を維持しながらデータサービスから経常収益を生み出しました。オープンデータアーキテクチャを採用し、効率的な修理ネットワークを確立するベンダーは、特にリアルタイムの水使用量追跡が任意のアップグレードではなく標準機能となる規制要件やカーボンクレジットプログラムが市場シェア獲得を後押しする中で、有利な立場に置かれています。

精密灌漑業界のリーダー企業

Netafim Ltd (Orbia Advance Corporation)

Valmont Industries, Inc.

Lindsay Corporation

Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.)

The Toro Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Valmont Industriesはウズベキスタン農業省との間で、新規灌漑農地2万5,000ヘクタールにセンターピボットおよびリニアムーブシステムを供給・設置する契約を締結しました。本プロジェクトは中央アジアに先進的な可変レートピボットを導入するものであり、果樹園および綿花生産の拡大を進める同地域においてValmontの販売網を拡大することが期待されます。

- 2024年2月:Netafimは世界初のハイブリッドドリップラインを発表しました。廃棄可能なテープの内部に圧力補償型エミッターを組み込むことで、起伏のある地形でも均一な流量を維持しながら設置時間を短縮しています。この革新により、畦間作物農業者の労働コストが低下し、これまでより効率の低いスプリンクラーに頼っていた傾斜地での点滴灌漑の採用が拡大しています。

- 2025年1月:Lindsay Corporationは、ネブラスカ州オマハのピボットタワー工場の拡張・近代化に5,000万米ドル超を投資すると表明しました。ロボット工学の導入により年間生産能力を17%引き上げます。生産量の増加により受注残の解消が進み、アフリカと南米での需要加速に伴い可変レートピボットの納期短縮が期待されます。

世界精密灌漑市場レポートの調査範囲

精密灌漑は、最適な生育条件を提供するため、正確なタイミングと場所に少量の水と栄養素を植物に届ける革新的で持続可能な農業手法です。精密灌漑市場は、タイプ別(点滴灌漑、スプリンクラー灌漑、その他のタイプ)、作物タイプ別(畑作物、プランテーション作物、果樹園およびブドウ園、芝生および観賞植物)、地域別(北米、欧州、アジア太平洋、南米、アフリカ)に区分されています。レポートは上記すべてのセグメントについて金額ベース(米ドル)での市場推計と予測を提供しています。

| スプリンクラー灌漑 | 従来型スプリンクラー |

| センターピボット型スプリンクラー | |

| 横移動・直線移動型スプリンクラー | |

| 点滴灌漑 | 表面点滴灌漑 |

| 地下点滴灌漑 | |

| 精密移動式点滴灌漑 | |

| その他のタイプ |

| コントローラーおよびタイマー |

| 流量計およびバルブ |

| 土壌水分センサー |

| ソフトウェアおよびサービス |

| 畑作物 |

| プランテーション作物 |

| 果樹園およびブドウ園 |

| 芝生および観賞植物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 灌漑タイプ別 | スプリンクラー灌漑 | 従来型スプリンクラー |

| センターピボット型スプリンクラー | ||

| 横移動・直線移動型スプリンクラー | ||

| 点滴灌漑 | 表面点滴灌漑 | |

| 地下点滴灌漑 | ||

| 精密移動式点滴灌漑 | ||

| その他のタイプ | ||

| コンポーネント別 | コントローラーおよびタイマー | |

| 流量計およびバルブ | ||

| 土壌水分センサー | ||

| ソフトウェアおよびサービス | ||

| 作物タイプ別 | 畑作物 | |

| プランテーション作物 | ||

| 果樹園およびブドウ園 | ||

| 芝生および観賞植物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主な質問

2026年の精密灌漑市場規模はいくらでしたか?

90億1,600万米ドルに達し、2031年までに141億5,000万米ドルに達する見込みです。

ソフトウェアおよびサービスがシェアを伸ばしているのはなぜですか?

農業者は、センサー、気象データ、コンプライアンス報告をバンドルしたサブスクリプション型分析機能を好んでおり、このコンポーネントの年平均成長率11.57%を支えています。

最も成長の速い地域はどこですか?

アフリカが年平均成長率10.05%の予測で首位となっており、多国間融資に支えられているものの、サービスネットワークのギャップという課題を抱えています。

小規模農業者の採用を抑制しているのは何ですか?

高い初期資本、農地の分散化、および脆弱なアフターサポートが1ヘクタール当たりのコストとリスクを高めています。

最終更新日: