収穫前機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 56.20 十億米ドル |

| 市場規模 (2030) | 79.90 十億米ドル |

| 成長率 (2025 - 2030) | 7.30% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる収穫前機器市場分析

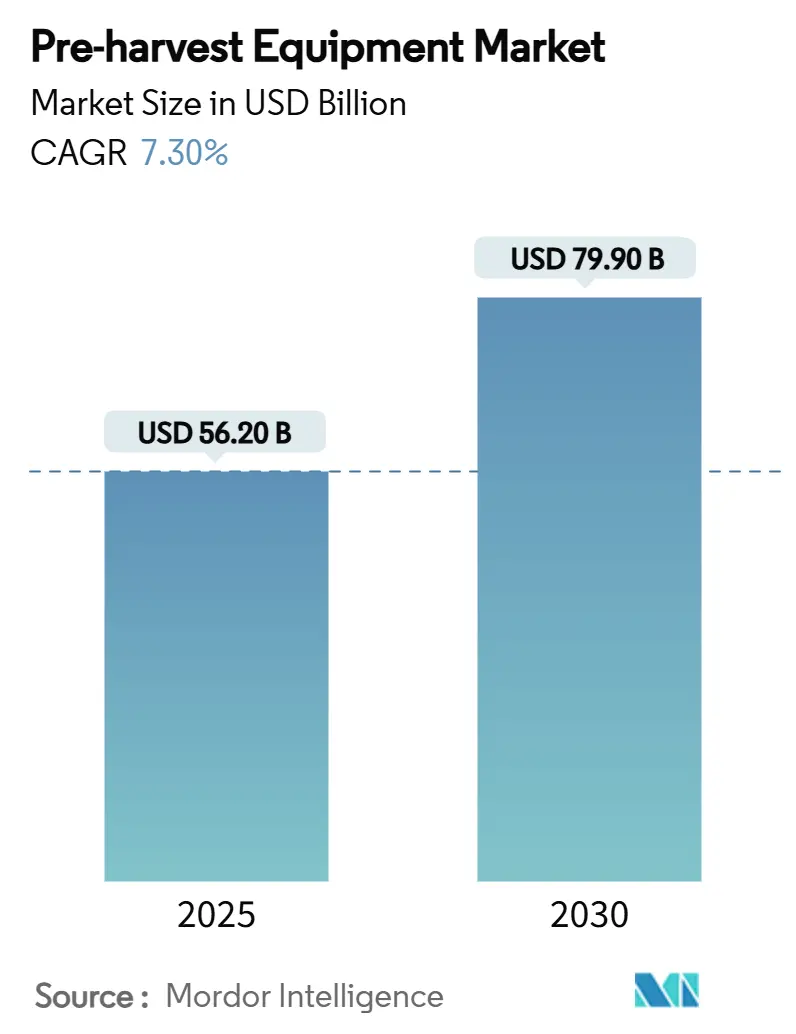

収穫前機器市場規模は2025年に562億米ドルとなり、2030年までに799億米ドルに達すると予測され、7.3%の成長率で拡大しています。この持続的な拡大は、農業労働力の慢性的な不足、精密農業の急速な普及、および運営コストを削減して投入効率を高める自律型フィールドプラットフォームの登場を反映しています。アジア太平洋地域は引き続き収益面でのリーダーであり、中国における機械化水準の向上とインドの政府補助金制度が牽引しています。一方、中東は食料安全保障プログラムがロボティクスおよびバーティカルファーミングへの資本投入を促進することで、最も高い地域別CAGRを記録しています。耕耘機は農業機械の中で依然として首位を維持していますが、電動式の自律走行ロボットの急増が重要な技術転換を示しています。トラクター装着型ツールが依然として主流ですが、農業従事者が精密な深度制御、投入物の節約、およびオペレーター不足からの解放を求めるにつれ、自走式機器が急速に普及しています。収穫前機器市場における競争力学は、既存メーカーがデジタル農業専門企業を買収し、部品不足に対応し、完全統合型自律ソリューションへの需要を満たすべく生産を再調整する中で変化しています。

主要レポートのポイント

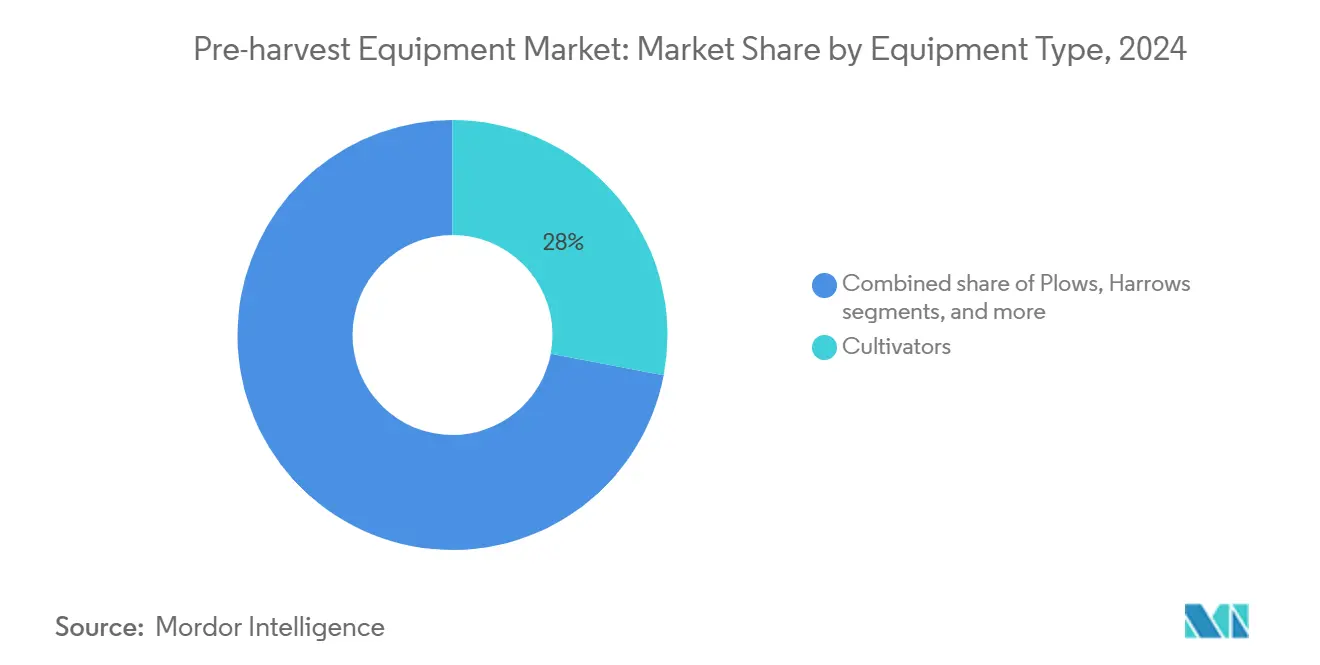

- 機器タイプ別では、耕耘機が2024年の収穫前機器市場シェアの28%を占めてトップとなり、プランターは2030年にかけてCAGR 8.5%で拡大すると予測されています。

- 動力源別では、トラクター装着型農業機械が2024年の市場規模の41.8%を占め、自走式システムは2030年にかけてCAGR 9.4%を記録する見込みです。

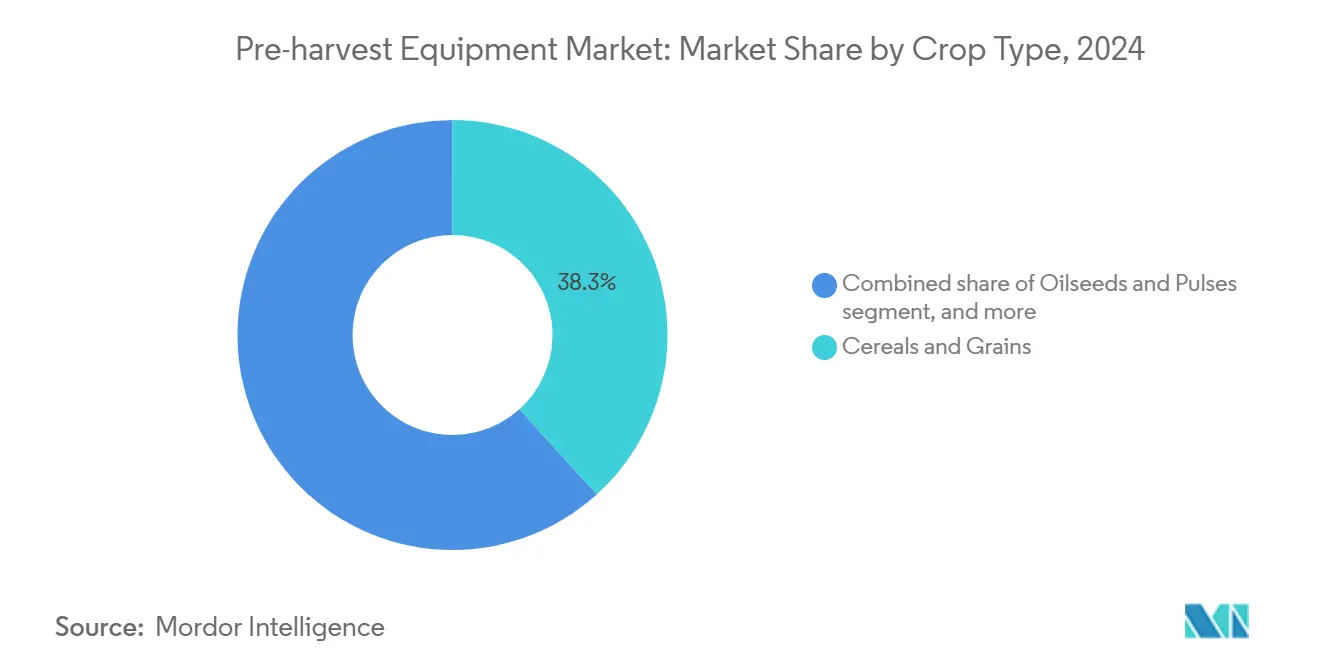

- 作物タイプ別では、穀物・シリアルが2024年の収穫前機器市場規模の38.3%のシェアを占め、果物・野菜は2030年にかけてCAGR 11.2%で加速しています。

- エンドユーザー別では、大規模農場が2024年の市場規模の45%を占め、中小規模農家はCAGR 10.5%で最も高い成長を示すセグメントとなっています。

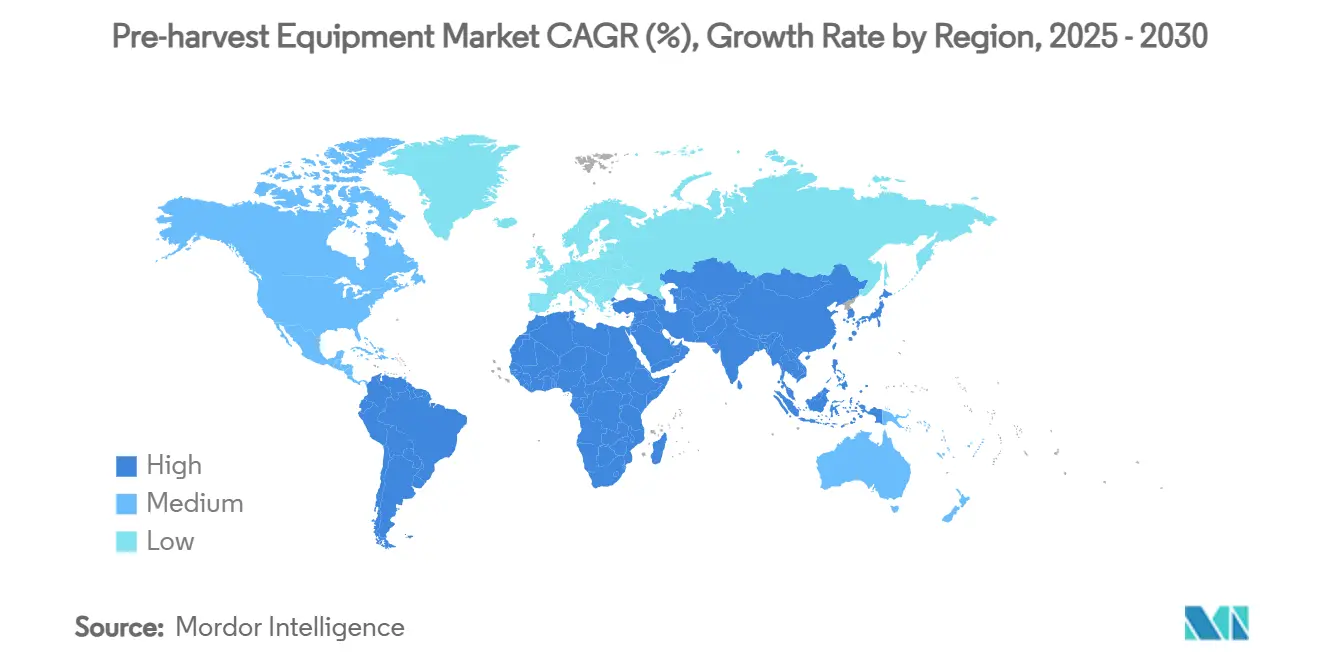

- 地域別では、アジア太平洋地域が2024年に32.5%の収益シェアを占め、中東はすべての地域の中で最も高いCAGR 8.2%を記録すると予測されています。

世界の収穫前機器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力の慢性的不足と農業労働コストの上昇 | +1.8% | 北米、日本、およびグローバルへの波及 | 中期(2〜4年) |

| 適合する収穫前機器を必要とする精密農業への移行 | +1.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 新興経済国における政府の機械化補助金 | +1.2% | アジア太平洋、アフリカ、南米 | 短期(2年以内) |

| 持続可能な最小耕耘機器への需要拡大 | +1.0% | 欧州、北米、グローバル | 長期(4年以上) |

| 自律型電動フィールドロボットの急増 | +0.9% | 日本、北米、北欧 | 中期(2〜4年) |

| AI駆動の可変深度耕耘システムの採用 | +0.7% | 米国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業労働力の慢性的不足と農業労働コストの上昇

2025年に調査された商業農家の3分の2が、慢性的な労働力不足を補うために機械的ソリューションを採用したと回答しており、このトレンドは人口高齢化が賃金上昇を加速させる日本と米国で最も顕著です [1]出典:Philip Brasher、「テクノロジーが農業の労働問題解決にどう貢献できるか」、Agri-Pulse、agripulse.com。日本当局は2025年までにAI対応フィールドロボット2万台の展開を支援しており、自動化へのインセンティブに向けた政策転換を反映しています。現場では、機械化された剪定機や耕耘ロボットが作業時間を大幅に短縮しながら、身体的負担を軽減し、労働者の安全性と定着率を向上させています。グローバル収穫自動化イニシアチブは、2035年までに米国の特産作物収穫の半分を自動化することを目指しており、ロボティクス採用の戦略的規模を示しています。

精密農業への移行と適合する収穫前機器の必要性

農場がセンチメートル単位の精度で投入物の無駄を削減しようとする中、可変レートおよびセンシング技術が農業機械の設計を再形成しています。圧縮センサーを搭載した可変深度耕耘機は、固定深度作業と比較してエネルギー需要を45%削減しながら、シャンクの貫入をリアルタイムで調整します。播種機は現在、土壌水分マップと播種量を同期させており、マルチプロダクトプランターは肥料と生物農薬を同時に散布することでフィールドパスの生産性を高めています。デジタルプラットフォームが標準化されるにつれ、メーカーは接続ハードウェアをプレミアムオプションではなく基本仕様として組み込んでいます。

新興経済国における政府の機械化補助金

目的を絞った補助金、低利融資、カスタムハイヤーセンターが、かつて資本不足によって普及が停滞していた地域での機械化を加速させています。ブラジルとガーナはサービスセンタープログラムを運営して所有権とメンテナンスを共有していますが、長期的な持続可能性は透明な価格設定と安定した資金調達にかかっています。参入障壁を下げることで、これらの取り組みは民間ディーラーが未開拓地域に進出するよう促す実証効果を生み出しています。補助金主導の需要は、特に中馬力トラクターや省エネ農業機械において、収穫前機器市場に直接流入しています。

持続可能な最小耕耘機器への需要拡大

カーボンクレジット制度が普及するにつれ、保全耕耘はニッチな慣行から主流の農業戦略へと移行しています。不耕起および帯状耕耘システムは土壌団粒を保護し、侵食を抑制して水分保持を高め、不規則な降雨下での作物の回復力を支えています。センサー誘導式クールターは、リアルタイムで貫入深度を調整することで一貫した残渣被覆を維持し、軽い土壌の過剰耕耘を防ぎます。機器サプライヤーは、スループットを犠牲にすることなく適応型農業を支援する軽量フレーム、電動ドライブトレイン、プラグアンドプレイ式センサーポートで対応しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家にとっての高い初期資本コスト | -1.1% | サハラ以南アフリカおよび南アジアで特に深刻なグローバル課題 | 短期(2年以内) |

| 機器効率を制限する農地の分散化 | -0.8% | アジア太平洋地域を中心に、インド、中国、バングラデシュで大きな影響 | 中期(2〜4年) |

| 重要なパワートレイン部品のサプライチェーンの不安定性 | -0.7% | アジアに製造が集中するグローバル課題 | 短期(2年以内) |

| 接続型農業機械の普及を遅らせるデータプライバシーへの懸念 | -0.4% | 欧州および北米が規制の枠組みをリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模農家にとっての高い初期資本コスト

インフレ圧力により機械資産の平均価値が作物価格の上昇を上回り、小規模農家の購買力が圧迫されています[2]出典:Johann Tasker、「農業機械共有シンジケートの設立方法」、Farmers Weekly、fwi.co.uk。金利上昇により融資コストが増加し、ディーラーは高馬力機械1台あたり40万〜50万米ドルの在庫コストを負担しています。機器共有シンジケートは稼働時間を2倍にし、所有者にレンタル収入をもたらすことで資本吸収リスクを軽減しています。MachineryLinkなどのデジタルマーケットプレイスは、遊休資産と需要をマッチングさせ、米国農務省の監査で特定された2,440億米ドル相当の未活用機械を対象としています。実証済みのモデルにもかかわらず、普及は信頼性の高いモバイル通信環境と、地理的に分散したユーザー間の信頼を構築する透明な価格体系にかかっています。

農地の分散化による機器効率の制限

インドと中国の平均農場規模は3ヘクタール未満にとどまっており、パス間の効率向上が困難で、非連続な農地間の移動時間が増加しています。2025年の系統的レビューでは、農地の分散化が機械化の回収に必要な規模の経済を阻害することで生産性を低下させると結論付けられています。機器メーカーは、狭い段々畑を走行し、マイクロプロット幅に合わせたモジュール式ツールバーを展開する25馬力未満の自律型耕耘機で対応しています。サービスプロバイダーネットワークも数十の農家にわたる需要を集約し、ルート密度を最適化するよう作業をスケジューリングしています。この抑制要因は、土地保有制度の革新が法的枠組みを高まる機械化需要に合わせるまで持続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:プランターが精密播種革命を牽引

耕耘機は2024年の収穫前機器市場シェアの28%を占め、畝作物システムにおける残渣管理と浅耕耘における中心的な役割を確認しました。プラウとハローは一次および二次土壌準備の定番として残っていますが、両カテゴリーは現在、牽引力と表面圧縮を低減するための深度制御アクチュエーターと荷重感知油圧システムを統合しています。播種機とプランターは、センチメートル精度で可変レートスクリプトを実行する電動駆動メータードライブへと移行し、畝内施肥と生物的処理を同時に可能にしています。

プランターは現在、可変レート種子計量、マルチプロダクト供給、および作物定着精度を高める畝レベルセンシングに後押しされ、2030年にかけてCAGR 8.5%で最も成長の速いカテゴリーとなっています。スプレーシステムは光学ターゲティングモジュールをますます搭載し、除草剤コストと流出を大幅に削減しながら、ハードウェア交換なしにプラグイン式マッピング機能をソフトウェアアップデートで解放しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

動力源別:電動推進がトラクター依存に挑戦

トラクター装着型農業機械は2024年の市場シェアの41.8%を占め、世界のトラクター在庫が3,000万台を超え、動力取出装置(PTO)接続が成熟した標準化された動力伝達を提供しています。電動ツールは燃料効率の向上を求める農家にとってますます魅力的となっており、フィールド試験では電動アクチュエーター式プランターが油圧システムと比較してディーゼル使用量を33.3%削減することが示されています。

自走式機器は、統合パワートレインが土壌構造を保護するより小さな旋回半径、ヘッドランド自動化、および農業機械固有の重量配分を可能にするため、2030年にかけてCAGR 9.4%で拡大すると予測されています。PTO駆動アタッチメントは、単一目的の最適化よりも汎用性が重視される混合作物作業での牽引力を維持していますが、電動化の普及に伴い市場シェアはわずかに低下すると予測されています。

作物タイプ別:特産作物が機械化イノベーションを牽引

穀物・シリアルは、大規模農業が高容量耕耘・収穫ツールを標準化したことで、2024年の市場規模の38.3%を占めました。傷のない農産物への消費者需要が高まるにつれ、塊茎の打撲傷や茎の折損を制限する精密な農業機械制御が競争上の必要条件となり、収穫前機器市場全体の技術水準をさらに引き上げています。油糧種子と豆類は、起伏のある地形でも一定の間隔を維持する狭畝播種機の恩恵を受け、倒伏リスクを低減して肥料吸収効率を高めています。

しかし、果物・野菜は高価値作物が精密で繊細なフィールドロボティクスへの投資を正当化するため、広大な農地セグメントを上回るCAGR 11.2%で2030年にかけて成長すると予測されています。白菜用パイロット収穫機は商業速度で90.5%の収穫精度を達成し、より広範な特産作物の機械化を予示しています。ツル性作物農家は、苗と雑草を区別するカメラ誘導式耕耘機を導入し、除草剤の使用を最小化して市場性のある収量等級を向上させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:小規模農家が先進技術へのアクセスを獲得

大規模農業は、資本力と新興技術の早期採用への意欲から、2024年の市場規模の45%を占めました。軽量ロボットは圧縮を引き起こすことなく狭い農地を走行し、バッテリー電源が給油ロジスティクスを不要にしています。その結果、収穫前機器市場はこれまで見過ごされていたマイクロファームセグメントに浸透し、長期的なアドレス可能な市場基盤を拡大しています。

しかし、中小規模農場はプラットフォームベースのサービスモデルがアクセスを民主化したことで、CAGR 10.5%と最も高い成長軌道を示しています。Hello Tractorの従量課金制予約アプリは、独立したトラクター所有者と近隣の農家を結びつけ、稼働率を高めて1エーカーあたりのコストを削減しています。購買力を集約する協同組合は数量割引を交渉して機械の稼働時間を最大化するようスケジューリングし、合同所有有限責任パートナーシップは減価償却と税制上の優遇措置を分散させています。

地域分析

アジア太平洋地域は2024年に32.5%の収益シェアでリーダーシップを維持し、持続的な補助金支援と国内製造の規模の経済の下で中国の機械化率が57%に上昇したことが牽引しています。インドの農業機械化サブミッションは、農家への直接インセンティブとカスタムハイヤークラスターの拡大を通じて普及を加速させ、先進国との機械化格差を縮小しています。日本のスマート農業旗艦プログラムは、世界で最も急速に高齢化する農業労働力への対応として、2025年までに2万台以上の自律型フィールドロボットを稼働させています。

中東は、湾岸協力会議諸国が2023年1月にアグリテック基金と水効率の高い砂漠農業に10億米ドル以上を投資したことで、2030年にかけてCAGR 8.2%と最も高い成長を記録すると予測されています。サウジアラビアの温室複合施設は垂直積層を活用して水使用量を98%削減し、アラブ首長国連邦は食料安全保障を強化するためにIoT対応の屋内農業に政府系投資を振り向けています。政府が資金提供するパイロット農場は技術展示場となり、民間セクターの模倣を促進し、高マージン市場環境にサービスを提供しようとする国際的な機器ブランドを引き付けています。

北米と欧州は90%を超える採用率という成熟した機械化プロファイルを持ちますが、自律化、テレマティクス、および持続可能性コンプライアンスを通じてアップグレード需要を生み出し続けています。農場の統合は、処方マッピングを搭載した高馬力電動対応トラクターと精密播種機への需要を促進しています。サハラ以南アフリカは初期段階の機会として残っていますが、モバイルアプリサービスモデルとドナー支援の融資スキームが機械化普及率を段階的に引き上げており、収穫前機器市場に将来的な上昇余地を提供しています。

競争環境

収穫前機器市場は、伝統的なOEMとベンチャー支援の新興企業が混在する中程度の集中度を示しています。Deere and Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporationは、グローバルなディーラーネットワークとフルライン製品の幅広さを活用して、大規模な設置基盤を共同で管理しています。2024年4月、AGCO CorporationによるTrimble Agの85%取得によりPTx Trimbleジョイントベンチャーが形成され、ガイダンス、自律化、および後付けソリューションが一つの傘下に統合され、自動運転キットの市場投入時間が加速しています[3]出典:AGCO Corporation、「AGCOがTrimble Agの85%を取得」、farmprogress.com。Kubota Corporationは、2025年万博後の商業化を予定しているType S型ロボットキャリアを展示しており、低環境負荷の自律型フィールド作業に向けた企業ロードマップを示しています。

OEMがAI、コンピュータビジョン、および電動化を組み込む競争を繰り広げる中、技術パートナーシップが急増しています。CNH Industrial N.V.の2025年戦略は、精密技術の拡大とデュアルブランドディーラー統合を通じてサイクル中期のEBIT利益率16〜17%を目標とし、収益性向上のための付加価値ソフトウェアへの信頼を反映しています[4]出典:CNH Industrial、「2025年戦略事業計画」、investors.cnh.com。ブルーホワイトのコラボレーションにより、New Hollandトラクターに特産作物向け自律化機能がもたらされ、ブドウ園の労働コストを最大85%削減するアフターマーケット改造が提供されています。FieldWorksなどの小規模参入企業は雑草除去ロボット技術の商業化に向けて政府助成金を確保し、土壌センシングおよび状況認識アルゴリズムを対象とするスタートアップは既存メーカーに技術モジュールをライセンス供与しています。

部品不足と原材料コストの上昇により、OEM(相手先ブランド製造業者)は2025年の生産スケジュールを削減せざるを得ませんでしたが、多くは価格感応度の高いセグメントへのエクスポージャーが少ない高マージンのプレミアム技術モデルを優先することで再均衡を図りました。ディーラーの統合が続く中、AGCO Corporationは米国内陸部でFendtおよびMassey Fergusonのフットプリントを拡大し、高サービス機器の顧客近接性を高めています。競争優位性はハードウェア単独ではなく、ライフサイクルソフトウェアとデータサービスからますます生まれており、収益モデルをサブスクリプションおよびリモートサポート料金へと再形成しています。この進化は先行者の堀を広げる一方、収穫前機器市場を取り巻く拡大するデジタルエコシステムにニッチを切り開こうとする機動力のあるソフトウェア企業を招き入れています。

収穫前機器産業のリーダー企業

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FieldWorksは、2027年までに除草時間を80%削減することを目標とするロボット除草システムの商業化に向けて日本政府の資金提供を受けました。

- 2025年4月:AGCOはユタ州のCarter Agri-SystemsおよびミシシッピのDelta Ag Equipmentとの販売網を拡大し、FendtおよびMassey Fergusonの収穫前機器へのアクセスを強化しました。

- 2024年10月:CLAASはConnectデジタルエコシステムを立ち上げ、収穫前機械を含む機械管理、サービス計画、精密農業を30カ国以上で利用可能なクラウドベースのプラットフォームに統合しました。

世界の収穫前機器市場レポートの調査範囲

| プラウ |

| ハロー |

| 耕耘機 |

| 播種機 |

| プランター |

| スプレーヤー |

| トラクター装着型 |

| 自走式 |

| PTO駆動農業機械 |

| 手動・畜力 |

| 穀物・シリアル |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他 |

| 大規模農家 |

| 中小規模農家 |

| 農業請負業者 |

| 協同組合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 機器タイプ別 | プラウ | |

| ハロー | ||

| 耕耘機 | ||

| 播種機 | ||

| プランター | ||

| スプレーヤー | ||

| 動力源別 | トラクター装着型 | |

| 自走式 | ||

| PTO駆動農業機械 | ||

| 手動・畜力 | ||

| 作物タイプ別 | 穀物・シリアル | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他 | ||

| エンドユーザー別 | 大規模農家 | |

| 中小規模農家 | ||

| 農業請負業者 | ||

| 協同組合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年における収穫前機器セクターの予測値は?

同セクターは2025年から7.3%のCAGRを反映し、2030年までに799億米ドルに達すると予測されています。

2030年にかけて最も高い成長を記録する地域はどこですか?

中東はすべての地域を上回るCAGR 8.2%を記録すると予測されており、大規模なアグリテック投資と食料安全保障プログラムが牽引しています。

現在グローバル収益をリードしている農業機械カテゴリーはどれですか?

耕耘機は土壌調整と雑草防除における汎用性から28%のシェアで首位を占めています。

大手OEMが追求している競争戦略は何ですか?

主要メーカーは精密技術企業を買収し、後付け自律化キットを投入し、継続的なソフトウェア収益を確保するためにディーラーネットワークを拡大しています。

最終更新日: