北米精密農業市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

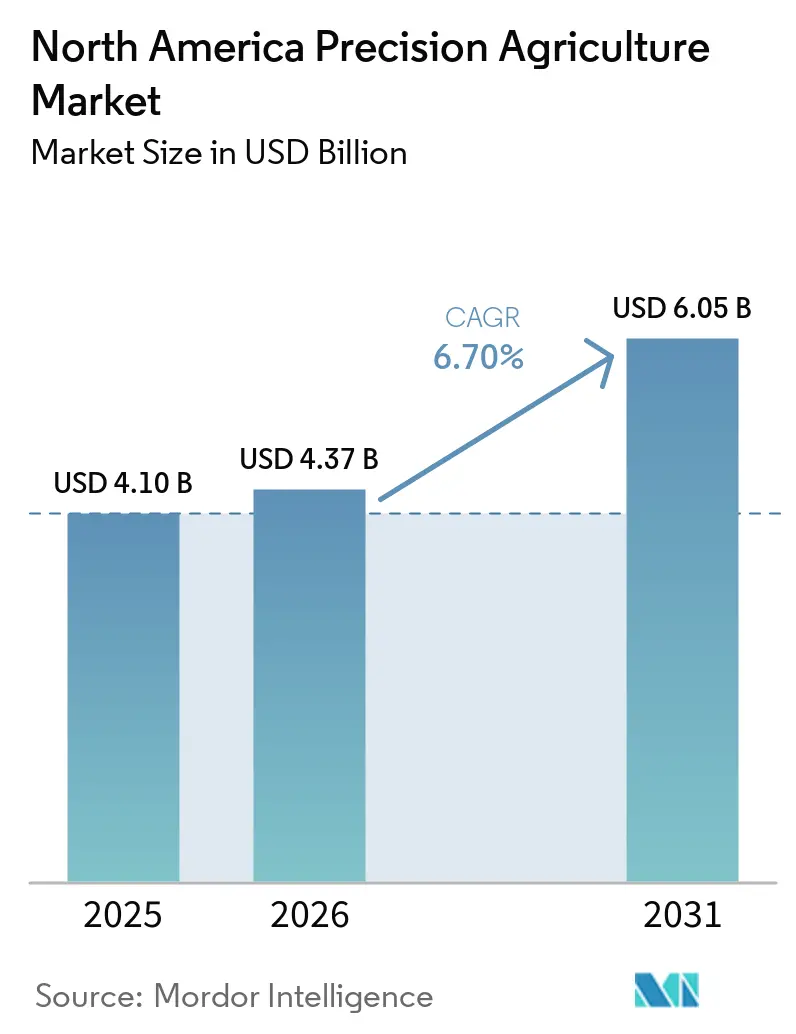

| 基準年の市場規模 (2025) | 4.10 十億米ドル |

| 市場規模 (2026) | 4.37 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米精密農業市場分析

北米精密農業市場は、2025年の41億USDおよび2026年の43億7,000万USDから、2031年までに60億5,000万USDへと成長する見込みであり、2026年から2031年にかけてCAGR 6.7%を記録すると予測されています。連邦政府のコストシェアプログラム、州・省の補助金、およびカーボンクレジット収益の増加が、生産者による可変施用機、土壌マイクロバイオーム診断、およびエッジ対応アナリティクスへの投資を促進しています。ハードウェアが引き続き支出の大部分を占める一方、オペレーターが機器の段階的なアップグレードよりも処方的インサイトを優先するにつれ、定期的なソフトウェアサブスクリプションの採用が増加しています。大規模農場へのプライベート5Gネットワークの展開により、自律型フリートのレイテンシが低減されており、ハイプレーンズおよびカリフォルニア州セントラルバレーにおける干ばつ状況の悪化に伴い、リアルタイム灌漑スケジューリングが重要性を増しています。機器メーカーが独自のデータエコシステムを保護する一方、ソフトウェアプロバイダーはオープンなアプリケーション・プログラミング・インターフェース(API)を推進し、生産者がクロスブランドのテレメトリを統合ダッシュボードに統合できるよう働きかけているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

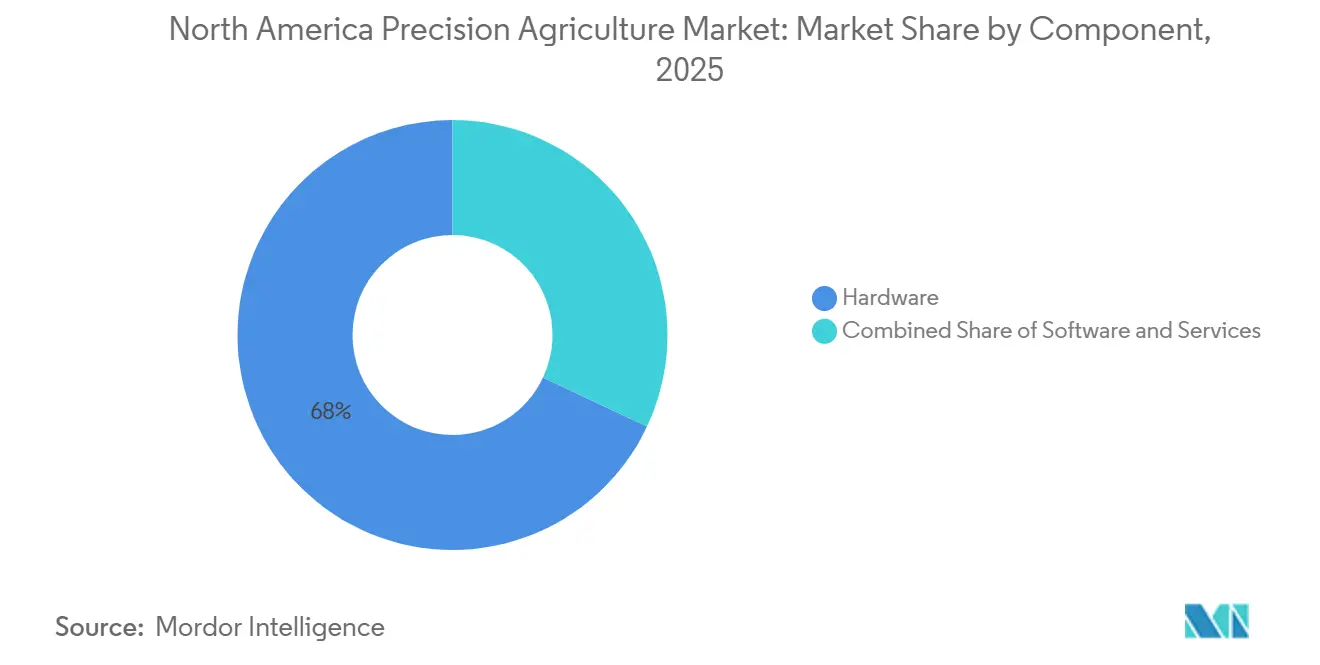

- コンポーネント別では、ハードウェアが2025年の北米精密農業市場において最大の市場シェア68.0%を占め、一方でソフトウェアセグメントの市場規模は2026年から2031年にかけて最も速いCAGR 9.8%で成長すると予測されています。

- 技術別では、ガイダンス(GPS/GNSS)システムが2025年の北米精密農業市場において最大の市場シェア37.5%を保持し、一方で可変施用技術の市場規模は2026年から2031年にかけて最も速いCAGR 10.4%で成長すると予測されています。

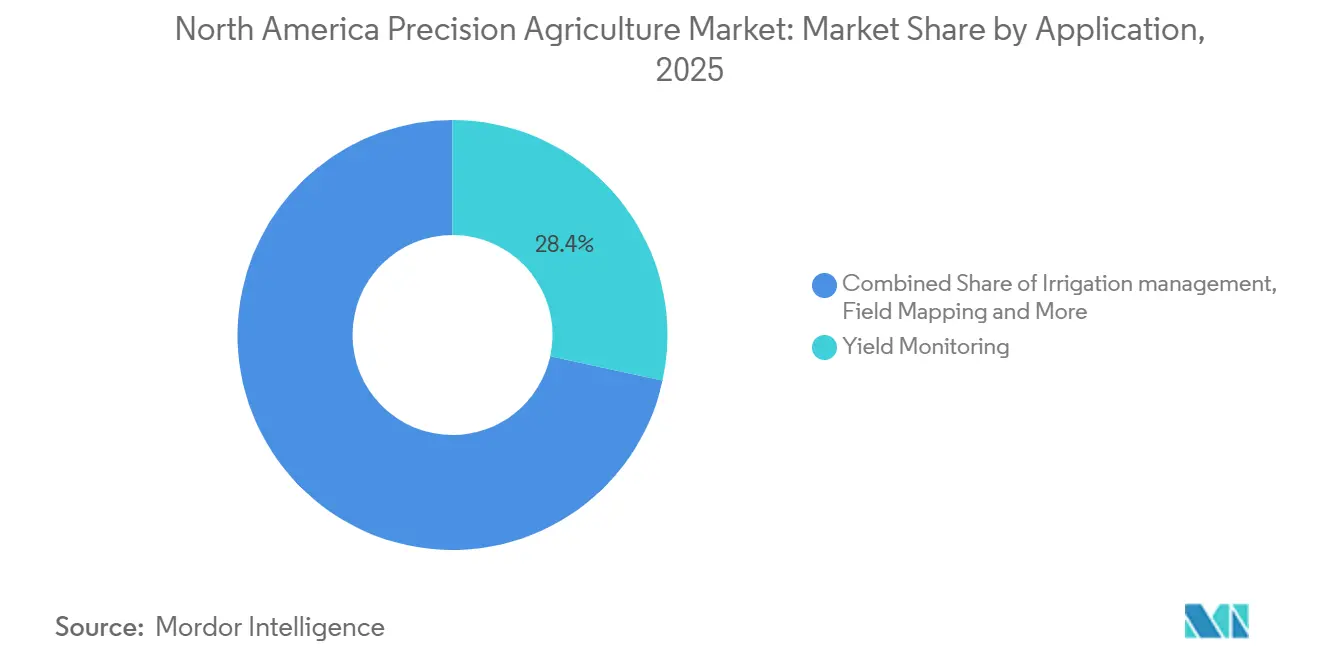

- 用途別では、収量モニタリングが2025年の北米精密農業市場において最大の市場シェア28.4%を占め、一方で灌漑管理の市場規模は2026年から2031年にかけて最も速いCAGR 11.2%で成長すると予測されています。

- 農場規模別では、大規模農場(1,000エーカー超)が2025年の北米精密農業市場において最大の市場シェア51.0%を保持し、一方で小規模農場(250エーカー未満)の市場規模は2026年から2031年にかけて最も速いCAGR 8.6%で成長すると予測されています。

- 地域別では、米国が2025年の北米精密農業市場において最大の市場シェア85.3%を占め、一方でメキシコの市場規模は2026年から2031年にかけて最も速いCAGR 9.5%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米精密農業市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最適化された可変施用投入物によるコスト削減 | +1.4% | 米国コーンベルト、カナダ大草原、およびメキシコ・バヒオ | 中期(2〜4年) |

| スマート機器使用を促進する補助金 | +1.2% | 米国、カナダ、およびメキシコ | 短期(2年以内) |

| IoTセンサー、ドローン、およびアナリティクスの採用増加 | +1.3% | 米国、カナダ、およびメキシコ | 中期(2〜4年) |

| 精密な窒素使用によるカーボンクレジット収益 | +0.9% | 米国中西部および西カナダ | 長期(4年以上) |

| 大規模農場へのプライベート5Gネットワーク | +0.6% | テキサス州、カリフォルニア州、アルバータ州、およびサスカチュワン州 | 長期(4年以上) |

| 適応的肥沃度を可能にする土壌マイクロバイオームアナリティクス | +0.8% | 米国特産作物地域および有機農業カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最適化された可変施用投入物によるコスト削減

可変施用技術により、生産者は特定のマイクロゾーン内で種子、肥料、農薬の施用量を調整でき、廃棄物を10%〜15%削減し、即時のキャッシュフロー改善をもたらします [1]出典:Springer Nature、「トウモロコシ生産における可変施用窒素の経済的収益」、Springer.com 。John DeereのExactApplyノズルシステムは、2025年にネブラスカ州およびカンザス州で実施された試験において、除草剤の使用量を最大77%削減しました [2]出典:John Deere、「ExactApplyノズルシステム技術仕様」、Deere.com 。この技術の採用は、土壌変動性が高くGPS誘導トラクターが既に普及している地域、特にアイオワ州、イリノイ州、およびサスカチュワン州において最も急速に進んでいます。販売店は、既存の播種機に完全交換費用の3分の1のコストで取り付け可能な後付けコントローラーの好調な販売を報告しています。

スマート機器使用を促進する補助金

コストシェアインセンティブは、北米全域における精密農業技術の採用促進において引き続き重要な役割を果たしています。米国では、農務省が2021年から2023年にかけて、環境品質インセンティブプログラムを含む保全資金プログラムを拡充しました。この拡充により、精密農業ツールおよび気候スマートな農業慣行に対する財政支援が増加しました。同様に、カナダでは農業・農産食品省が2021年に農業クリーンテクノロジープログラムを開始し、精密機器、センサー、およびエネルギー効率の高い技術に対するコストシェア支援を提供しており、資金は2026年まで利用可能です。

IoTセンサー、ドローン、およびアナリティクスの採用増加

手頃な価格のセンサーが統合ダッシュボードを通じて水分レベル、キャノピー温度、および病害虫圧力に関するデータを提供し、生産者が時間的制約のある作業を自動化できるようにしています。Lindsay Corporationは2025年1月にPessl Instrumentsを買収し、気象ステーションをFieldNETピボットプラットフォームに統合しました。このプラットフォームは現在、固定間隔ではなくリアルタイムの蒸発散データに基づいて灌漑を起動します。Farmers Edgeは、衛星画像と機械学習アラートを組み合わせて栄養ストレスを特定するCorvianアナリティクススイートの加入者を獲得しました。DroneDeploy利用者は広大な面積にわたる画像を処理し、フライトが可変施用播種計画を支援しました。

精密な窒素使用によるカーボンクレジット収益

定量化された窒素利用効率により、自発的市場において1エーカーあたり10〜20USDのカーボンオフセットが可能となっています。気候行動準備機構は2025年8月に米国硝酸生産プロトコルのバージョン3.0を採択しました。このバージョンでは、亜酸化窒素削減による温室効果ガス排出削減の算定、報告、および検証に関する改善された方法論が導入されました [3]出典:気候行動準備機構、更新された米国硝酸生産プロトコルがより大きなポジティブな気候影響の機会を提供、climateactionreserve.org 。YaraのAgoro Carbon Allianceは、改善された窒素管理や土壌健全性対策などの気候スマートな農業慣行の採用を支援するプログラムの下、運営開始から最初の2年間で米国の農家および牧場主に1,500万USD超の支払いを行ったと報告しています [4]出典:Agoro Carbon Alliance、「Agoro Carbonが最初の2年間で米国の農家・牧場主に1,500万USDを支払い」、agorocarbonalliance.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進技術の高い初期費用 | −1.1% | 米国の中小規模農場、カナダ大草原、およびメキシコの小規模農家 | 短期(2年以内) |

| データの相互運用性とプライバシーの問題 | −0.7% | 米国、カナダ、およびメキシコ | 中期(2〜4年) |

| 農村地域における農業技術技術者の不足 | −0.5% | 米国グレートプレーンズ、カナダ農村州、およびメキシコ北部州 | 中期(2〜4年) |

| 断片化した農村スペクトルによる接続性の格差 | −0.6% | モンタナ州、ワイオミング州、サスカチュワン州の遠隔地、およびエヒード・コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進技術の高い初期費用

RTK受信機、ドローンプラットフォーム、および可変施用コントローラーで構成される標準パッケージの機器費用は依然として高水準にあります。この費用は、純収益が限られている小規模穀物農場にとって、投資を償却することが困難であるため、重大な課題となっています。高い初期投資要件は、北米における精密農業技術の採用に対する重大な障壁であり続けています。GPS誘導システム、センサー、およびデータプラットフォームを含む先進機器の多大な初期費用は、資本へのアクセスが限られた中小規模農場における採用を妨げています。ハードウェア費用に加え、農家は長期的な経済的便益に関する不確実性やこれらの技術の運用上の複雑さから、投資収益率の評価にも困難を抱えています。

データの相互運用性とプライバシーの問題

多くの米国の生産者は混合機器フリートを運用しています。しかし、シームレスなクロスブランドのデータ交換を効果的に実現しているのはごく一部にとどまっています。この非効率性により、農場ごとに年間追加の手作業時間が発生しています。全米農業局連盟は、生産者が収量データが土地賃貸交渉や先物価格設定に与える潜在的な影響を懸念していると報告しています。2024年、オープン農業データアライアンスは新しいアプリケーション・プログラミング・インターフェース(API)標準を導入しましたが、これらの標準は任意であり、レガシーコンソールとの互換性がありません。さらに、カナダのプライバシー法はデータ共有に対する明示的な同意を要求しており、プラットフォーム統合に追加の課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:データ収益化の成熟に伴うソフトウェアの台頭

ハードウェアは、GPS受信機およびドローンプラットフォームの定着した基盤を背景に、2025年の北米精密農業市場シェアの最大68.0%を占めました。それでも、ソフトウェアの市場規模は2026年から2031年にかけて最も速いCAGR 9.8%で成長すると予測されています。The Climate Corporationは新たなFieldView加入者を獲得し、その相当数が可変施用スクリプティングおよびカーボンクレジット文書化のために追加料金を支払うことを選択しました。2023年、Trimbleは AGCO との合弁事業を通じて混合フリート精密農業戦略を発表し、機器ブランドおよびデータシステム間の統合を強調しました。2024年までに、このイニシアチブはより広範なマルチブランド接続性およびデータ統合プラットフォームへと拡大し、Deere & Company、CNH Industrial N.V.、およびAGCO Corporation間のテレメトリ相互運用性を実現しました。

サービスベースのオファリングは、運用上の複雑さの増大に対応して拡大しており、ベンダーは現場介入への依存を最小化するために統合デジタルプラットフォームとリモートサポートを重視しています。機器メーカーはテレマティクス、接続性、および農学アドバイザリーサービスをオファリングに組み込み、収益モデルをパフォーマンス成果に合わせ、長期的な顧客エンゲージメントを育成しています。さらに、ハイパースペクトルイメージングや土壌分析ツールなどの先進センシング技術が、より広範なデジタルエコシステムに統合されています。独自のアナリティクスは、生データを効果的な農場管理のための実用的なインサイトに変換する上で重要な役割を果たしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:可変施用システムがレガシーガイダンスを上回る成長

ガイダンス(GPS/GNSS)は、20年にわたる後付けおよび工場出荷時インストールを反映し、2025年の北米精密農業市場シェアの最大37.5%を保持しました。可変施用技術の市場規模は2026年から2031年にかけて最も速いCAGR 10.4%で成長すると予測されています。この成長は、既存のオートステアプラットフォームへの収益を高める播種、施肥、および農薬散布に対する処方制御の追加によって牽引されています。2025年5月、John DeereによるSentera, Inc.の買収により、ハイパースペクトルアナリティクスがオペレーションズセンターに直接統合され、サブスクリプション層が排除され、接続機械の採用が促進されました。

リモートセンシングおよびアナリティクスプロバイダーは、エッジコンピューティングおよびリアルタイム処理能力を強化し、より迅速な意思決定を可能にし、圃場評価の遅延を低減しています。相互運用性ソリューションおよび後付け技術は、古い機械を現代の精密システムに接続できるようにすることでアクセシビリティを向上させ、コスト意識の高いオペレーターの間での広範な採用を促進しています。人工知能駆動のアナリティクスは作物モニタリングや収量最適化などの用途で普及しつつありますが、高いデータ要件と実装の複雑さから、採用は技術的に先進したユーザーに限定されています。

用途別:水不足の中で急増する灌漑管理

収量モニタリングセグメントは2025年の北米精密農業市場シェアの最大28.4%を占めていますが、新型コンバインが追加費用なしで工場出荷時センサーを搭載して出荷されるようになったため、その成長は鈍化しています。灌漑管理の市場規模は2026年から2031年にかけて最も速いCAGR 11.2%で成長すると予測されています。リアルタイムの気象および水分データと統合されたLindsayのFieldNETネットワークは、2024年のネブラスカ州トウモロコシ試験において水使用量を削減しました。FarmXのOsmoセンサーはカリフォルニア州のナッツ果樹園において節水を達成し、ポンプコストを削減しました。

作物スカウティング、栄養管理、および圃場モニタリングなどの用途は、航空画像およびデータアナリティクスの改善に牽引され、より高い精度と効率で進歩しています。気象インテリジェンスは、散布スケジュール、収穫の意思決定、および全体的なリスク管理などの活動に影響を与える運用計画の重要な要素となっています。さらに、水の利用可能性に対する懸念の高まりが灌漑に特化したソリューションへの関心を高め、水管理技術を精密農業システム内の主要な新興優先事項として位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

農場規模別:小規模農場が採用格差を縮小

大規模農場(1,000エーカー超)は2025年の北米精密農業市場シェアの最大51%を占めています。その焦点は、既存のデータセットから新たな収益を生み出すアナリティクスサブスクリプションおよびカーボンオフセット文書化へとシフトしています。一方、小規模農場(250エーカー未満)の市場規模は、資本リスクを分散させる協同組合へのクラスタリングにより、2026年から2031年にかけて最も速いCAGR 8.6%で成長すると予測されています。ネブラスカ州のPRO-AGグラントは共有可変施用散布機のコストを補助し、短期間での採用増加をもたらしました。

精密農業技術の採用は農場規模によって異なります。大規模農場は、より大きな財政資源、技術的専門知識、および広大な農場全体に先進システムを実装する能力に支えられ、最前線に立っています。中規模農場は、外部サービスプロバイダーやバンドルソリューションを活用することで、大規模な内部投資なしに効率改善を実現しながら、これらの技術を段階的に採用しています。限られた資本によって従来制約されてきた小規模農場は、簡素化されたサービスベースのツールへの転換を進めています。これらの技術がよりコスト効率的で、スケーラブルで、使いやすくなるにつれ、すべての農場規模での採用が拡大し、大規模農場と小規模農場の格差が縮小しています。

地域分析

米国は2025年の北米精密農業市場シェアの最大85.3%を占めています。GPS誘導機器や可変施用システムを含む精密技術は、特にコーンベルトで広く採用されています。環境品質インセンティブプログラムなどの連邦イニシアチブは、栄養管理などの保全農業慣行に対する財政的・技術的支援を提供し、主要農業地域での広範な採用を促進しています。カリフォルニア州では、特産作物生産者が持続的な水不足の中で水利用効率を改善するために、土壌水分センサーやデータ駆動型灌漑スケジューリングなどの先進灌漑技術の採用を増やしています。

メキシコの市場規模は2026年から2031年にかけて最も速いCAGR 9.5%で成長すると予測されています。米州開発銀行の研究は、輸出志向型農業システムにおける水ストレスの緩和と生産性向上のために、精密灌漑と改善された水管理慣行の重要性を強調しています。さらに、公的研究機関は、特に小規模農家および協同組合農業システムにおいて、ドローンや意思決定支援ツールを含む精密技術の採用を積極的に奨励しています。

カナダでは、精密農業の採用が着実に増加しており、精密機器およびエネルギー効率の高い技術に資金を提供する農業クリーンテクノロジープログラムなどの連邦プログラムに支えられています。サスカチュワン州やアルバータ州などの州における大規模農場は、可変施用や自動化機器などの技術の経済的実現可能性を高めています。さらに、カーボンオフセットシステムなどの州のイニシアチブは、精密窒素管理を含む投入効率の改善を通じて排出量を削減する農業慣行を奨励しています。

競争環境

北米精密農業市場は2025年において中程度の集中度を示しています。上位5社には、Deere and Company、Trimble Inc.、CNH Industrial N.V.、AGCO Corporation、およびTopcon Corporationが含まれます。Deere & Companyは接続機械を活用してオペレーションズセンターアナリティクスを推進し、CNH Industrial N.V.は資本制約に対応するためにガイダンス、テレマティクス、および農学サポートを統合したエーカーあたり課金パッケージを提供しています。2024年、Deere & CompanyとTrimbleの戦略的パートナーシップは機械制御プロトコルの標準化を目指しており、相互運用性が競争戦略から成長ドライバーへと移行したことを示しています。

ソフトウェア重視の新規参入者は混合フリートを対象としています。The Climate CorporationおよびFarmers Edgeは、オープンなアプリケーション・プログラミング・インターフェース(API)を通じてドローン、衛星、および地上センサーからのデータを処理し、多様な機械ラインを管理するオペレーターにブランド非依存のダッシュボードを提供しています。Trace Genomicsは、土壌DNAデータを適応的肥沃度スクリプトに変換することでドメイン特化を体現しており、従来の販売店では再現できない能力を提供しています。Ag Leader Technology, Inc.やTeeJet Technologies (Spraying Systems Co.)などのニッチなハードウェアメーカーは、後付け互換性と競争力のある価格設定によって市場シェアを維持しています。例えば、TeeJet Technologies (Spraying Systems Co.)のDynaJetノズルはDeere & CompanyのExactApplyより低価格でありながら、独立した試験において同等の雑草防除性能を示しています。

合併および戦略的パートナーシップが市場を再形成しています。Kubota Corporationは有機作物生産における労働力削減を目的とした自律型狭幅トラクターの開発でAgtonomy社と提携し、AGCO Corporationはテレメトリ能力を強化するために5Gモデムを事前搭載しています。OEMがレートマップや病理アラートなどの機能をコンソールファームウェアに直接統合するにつれ、小規模アナリティクス企業はマージン圧力に直面しています。市場は進化しており、機器大手がコアプラットフォームを統合する一方、アジャイルなスタートアップはマイクロバイオーム診断やカーボンクレジット検証などの高付加価値ニッチに注力しています。

北米精密農業産業リーダー

Deere and Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AGCOのFendtブランドは、FendtONEプラットフォームおよびvConnect|DriveなどのPTx技術を通じた高速リアルタイムデータ交換に注力し、2026年向けに設計された新モデルにおける自律性、混合フリート管理、および高精度播種を支援しています。

- 2025年6月:Kubota Corporationは、AI駆動の運用と精密農業技術を組み込んだ特産作物向け自律型トラクターソリューションを強化するためにAgtonomy社と提携しました。

- 2025年5月:Deere & Companyは、デジタル農業エコシステムに航空圃場スカウティング能力を組み込むためにSentera, Inc.を買収しました。この買収により、高解像度ドローン画像とアナリティクスを統合することでJohn Deereオペレーションズセンターが強化されました。

北米精密農業市場レポートの調査範囲

精密農業とは、GPS、センサー、およびデータアナリティクスなどの技術を活用して、作物圃場の変動性を監視・管理する農業手法です。このアプローチは水、肥料、農薬などの投入物を最適化し、生産性、効率性、および持続可能性を向上させます。北米精密農業市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、技術別(ガイダンスGPS/GNSS、リモートセンシング、可変施用技術、および人工知能(AI)対応アナリティクス)、用途別(収量モニタリング、圃場マッピング、作物スカウティング、気象追跡・予測、灌漑管理、ならびに在庫・労働管理)、農場規模別(大規模農場(1,000エーカー超)、中規模農場(250〜999エーカー)、および小規模農場(250エーカー未満))、地域別(米国、カナダ、メキシコ、およびその他北米)に区分されています。市場予測は金額ベース(USD)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| ガイダンス(GPS(全地球測位システム)/GNSS(全地球航法衛星システム)) |

| リモートセンシング |

| 可変施用技術 |

| AI対応アナリティクス |

| 収量モニタリング |

| 圃場マッピング |

| 作物スカウティング |

| 気象追跡・予測 |

| 灌漑管理 |

| 在庫・労働管理 |

| 大規模農場(1,000エーカー超) |

| 中規模農場(250〜999エーカー) |

| 小規模農場(250エーカー未満) |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 技術別 | ガイダンス(GPS(全地球測位システム)/GNSS(全地球航法衛星システム)) |

| リモートセンシング | |

| 可変施用技術 | |

| AI対応アナリティクス | |

| 用途別 | 収量モニタリング |

| 圃場マッピング | |

| 作物スカウティング | |

| 気象追跡・予測 | |

| 灌漑管理 | |

| 在庫・労働管理 | |

| 農場規模別 | 大規模農場(1,000エーカー超) |

| 中規模農場(250〜999エーカー) | |

| 小規模農場(250エーカー未満) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 |

レポートで回答される主要な質問

2031年における北米精密農業市場の予測値はいくらですか?

2026年の43億7,000万USDから2031年までに60億5,000万USDに達すると予測されており、CAGR 6.7%で成長します。

北米における精密農業分野で可変施用技術はどのくらいの速さで成長しますか?

可変施用技術は2026年から2031年にかけて最も速いCAGR 10.4%を記録すると予測されています。

どの農場規模セグメントが最も速く拡大しますか?

小規模農場(250エーカー未満)は、コスト低下に伴い2026年から2031年にかけて最も速いCAGR 8.6%で成長すると予測されています。

灌漑管理が注目を集めている理由は何ですか?

水不足およびメキシコの近代化プログラムなどの政府資金が、灌漑管理を2026年から2031年にかけてCAGR 11.2%へと押し上げています。

最も高い地域成長を示す国はどこですか?

メキシコが灌漑および近代化投資に支えられ、2026年から2031年にかけて最も速いCAGR 9.5%でリードします。

最終更新日: