穀物加工機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

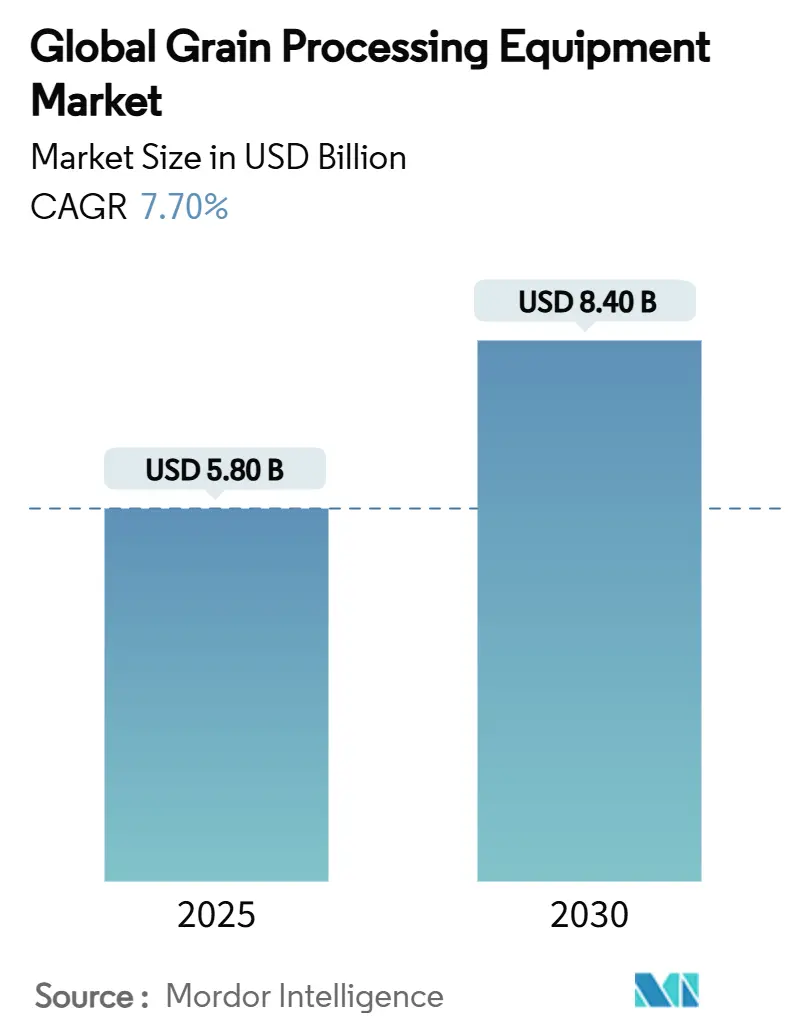

| 市場規模 (2025) | 5.80 十億米ドル |

| 市場規模 (2030) | 8.40 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる穀物加工機器市場分析

穀物加工機器の市場規模は2025年に58億米ドルとなり、予測期間中に7.7%のCAGRで成長して2030年までに84億米ドルに達する見込みです。強化食品への需要加速、持続可能な製粉慣行へのシフト、自動化工場への投資拡大が穀物加工機器市場の拡大を支えています。地政学的リスクの高まり、物流コストの上昇、厳格な食品安全法が地域加工ハブのビジネスケースを強化する一方、機器メーカーは次世代ラインへの人工知能、ブロックチェーン、高度な光学選別の組み込みを競っています。2025年初頭、Satake CorporationとKubotaは、欧州連合およびアジア太平洋地域における規制強化に対応するため、トレーサビリティ機能を強化した自動穀物選別システムの開発に向けたパートナーシップを締結しました。この協業は、企業が規制要件と技術進歩に対応するために投資・連携している様子を示しています。

レポートの主要ポイント

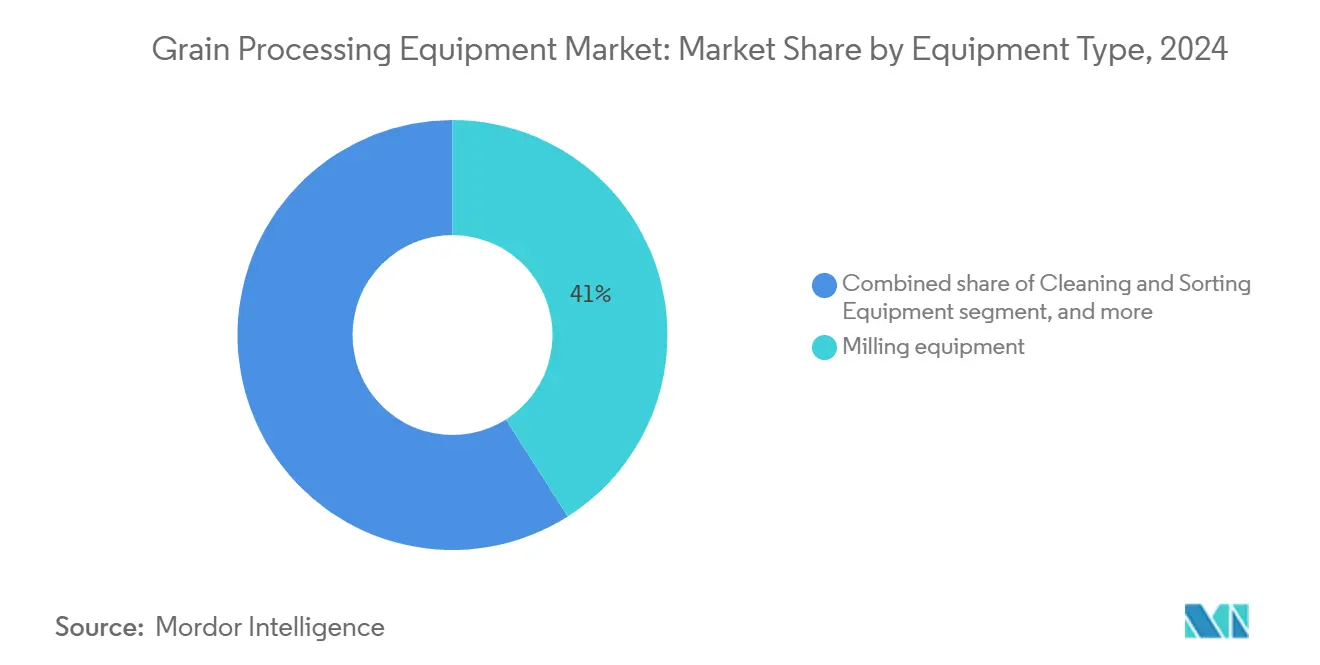

- 機器タイプ別では、製粉機器が2024年の穀物加工機器市場規模の41%をリードし、押出・圧搾機器が2030年にかけてCAGR 9.6%で最も速い成長を記録しました。

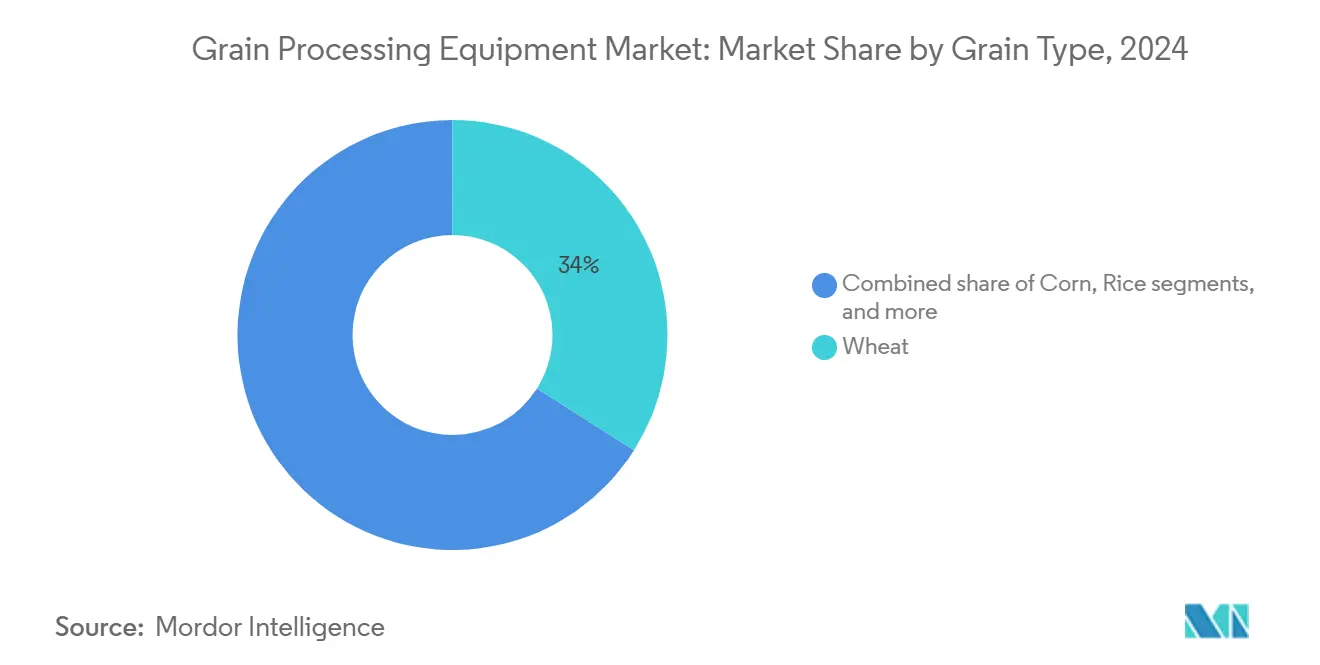

- 穀物タイプ別では、小麦が2024年の穀物加工機器市場規模の34%を占め、大豆加工は2025年から2030年にかけてCAGR 8.4%を記録すると予測されています。

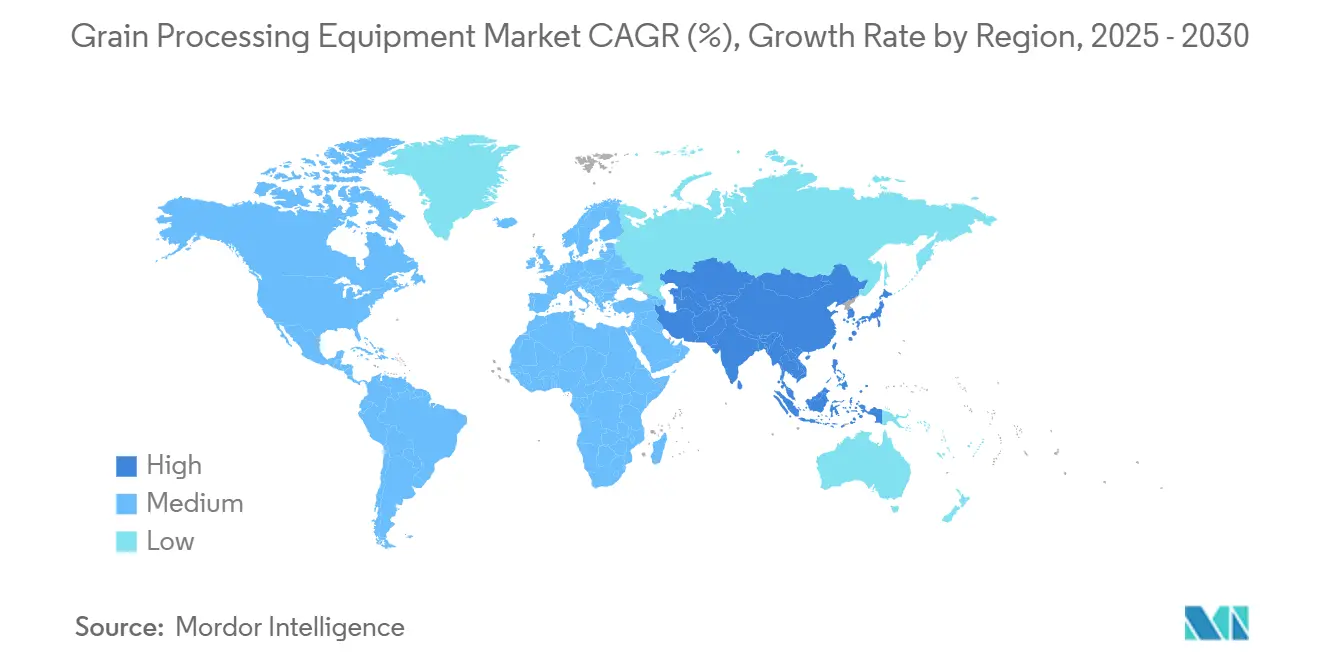

- 地域別では、アジア太平洋が2024年の穀物加工機器市場規模の31%を占め、最も成長が速い地域でもあり、2030年にかけてCAGR 9.1%で拡大すると予測されています。

- Buhler Group、AGCO Corporation、Satake Corporation、TOMRA Systems ASA、Alapalaが2024年の世界販売の51%を支配しており、穀物加工機器市場は中程度の集中度にあります。

世界の穀物加工機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化加工穀物への持続的需要 | +1.2% | 世界およびアジア太平洋中心 | 中期(2〜4年) |

| 大規模製粉所の急速な自動化 | +1.8% | 北米および欧州 | 長期(4年以上) |

| 植物性タンパク質食品における押出加工の台頭 | +1.5% | 世界および欧州主導 | 短期(2年以内) |

| 新興経済国における厳格な食品安全義務 | +0.9% | アジア太平洋およびアフリカ | 中期(2〜4年) |

| 製粉ラインのAIベース予知保全 | +0.7% | 北米および欧州 | 長期(4年以上) |

| 穀物副産物の高付加価値原料へのアップサイクリング | +0.6% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

強化加工穀物への持続的需要

政府主導の公衆衛生イニシアチブと広範なミクロ栄養素欠乏が、強化主食への強い関心を持続させています。AGIの強化米粒ラインは二軸スクリュー押出加工を使用してビタミンとミネラルを米に直接埋め込み、世界20億人以上の栄養不足に対処しています。アジア全域の強制的な強化政策が、精密コーティングおよび投与ソリューションの設置基盤を深化させています。生産者は高スループット条件下で栄養素の完全性を維持できる機器を求めており、低剪断押出加工およびマイクロカプセル化モジュールの研究開発を促進しています。このトレンドはまた、進化する規制に沿ったターンキー検証・トレーサビリティパッケージを提供するサプライヤーに新たな収益をもたらしています。強化米、小麦、トウモロコシ製品が学校給食や支援プログラムに浸透するにつれ、大容量・衛生的な強化ラインへの需要が多国間資金の流れと連動して高まっています。コスト、スケーラビリティ、コンプライアンス目標のバランスを取れる機器メーカーは、中期を通じて拡大した受注残を獲得する見込みです。

大規模製粉所の急速な自動化

産業用モノのインターネット(IIoT)技術の導入が製粉所の経済性を変革しています。北米および欧州の製粉所は数千台の無線センサーを設置し、リアルタイムのプロセスデータをクラウド分析プラットフォームに送信することで、ダウンタイムの削減により製粉所1か所あたり年間32万米ドルの節約を生み出しています。2024年に農業・加工業で240万件の欠員が見込まれる労働力不足と賃金上昇が相まって、事業者は自動化施設の導入を進めています。自動ロールギャップ調整、コンピュータービジョン品質管理システム、自己最適化エネルギー管理ソリューションの統合により、廃棄物を削減しながら歩留まりを向上させています。機器ベンダーは現在、機械学習アルゴリズムを通じて振動・温度パターンを分析し、軸受寿命を延ばしてシステム障害を防ぐ予知保全システムを提供しています。これらの技術を早期に採用した企業は、スループットが8%向上し、電力消費が5〜10%削減されたと報告しており、競合他社が収益性を維持するために達成すべき効率基準を確立しています。

植物性タンパク質食品における押出加工の台頭

高水分押出加工は肉に似た繊維状テクスチャーを実現し、植物性タンパク質が主流化するにつれて設備投資を触媒しています。Baker PerkinsとBuhlerは、大豆、エンドウ豆、新興タンパク質源を産業規模で組織化植物性タンパク質に変換できる二軸スクリューラインを商業化しました。フレキシタリアン食が欧州と北米で拡大し、新規参入者が代替肉のプレミアム価格を活用するにつれ、需要が急増しています。加工業者はアミノ酸プロファイルを保持するために、精密な温度、圧力、スクリュー速度制御を備えた押出機を必要としています。機器はまた、風味の多様性に対応するために高粘度生地と迅速な製品切り替えを処理できなければなりません。急成長するスタートアップはリードタイムの短縮とモジュール性を優先し、既存企業にサプライチェーンの刷新とレンタルまたはリースモデルの提供を迫っています。消費者倫理、気候問題、タンパク質多様化の収束が、押出加工ソリューションを将来にわたる重要な成長の柱として位置づけています。

新興経済国における厳格な食品安全義務

アジア太平洋およびアフリカ全域での規制強化が、老朽化した製粉所の改修の波を引き起こしています。米国食品医薬品局のFSMA 204規則は2026年までにエンドツーエンドのトレーサビリティを義務付けており、衛生設計、自動記録管理、ブロックチェーン統合の採用を促進しています。東アフリカ共同体などの地域ブロックはアフラトキシン限度を5 µg/kgに引き下げ、光学選別、紫外線検出、マイコトキシン除去への投資を義務付けています。開発銀行からの資金調達が技術普及を加速させる一方、多国籍スナックブランドはグローバル食品安全イニシアチブのプロトコルを反映したサプライヤー監査を課しています。機器ベンダーはステンレス鋼フレーム、乾式洗浄のためのオープンアクセシビリティ、CIP対応搬送ラインで対応しています。リアルタイムでコンプライアンスを記録するインライン分光ユニットへの需要も高まり、付随するソフトウェア収益源を生み出しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 穀物商品価格の変動性 | -1.4% | 世界 | 短期(2年以内) |

| 現代的工場への高い初期設備投資 | -1.1% | アフリカおよび南米 | 中期(2〜4年) |

| 農村加工ハブにおける熟練労働力不足 | -0.8% | 北米および欧州 | 長期(4年以上) |

| 製粉所の爆発危険保険料の上昇 | -0.5% | 北米および中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

穀物商品価格の変動性

地政学的紛争、輸出禁止、異常気象により小麦とトウモロコシの価格が30%以上変動し、加工業者のマージンを圧迫して設備予算を凍結させています。貿易摩擦は関税が世界的な流通を再編し調達の不確実性を高めることで変動性を悪化させています。価格急騰時、加工業者は設備投資を延期し、資産軽量型のアップグレードを優先し、納期を再交渉することでOEMの受注残を混乱させています。ヘッジは部分的な緩和を提供しますが、長期的な低迷を相殺することはできません。機器ベンダーはアフターマーケットサービスとサブスクリプションベースのデジタルソリューションへの多角化によって景気循環性に対抗し、収益を下支えしています。しかし、持続的な変動性は特に財務基盤の薄い中堅製粉業者の資本コミットメントに対する重荷であり続けています。

現代的工場への高い初期設備投資

最先端施設は通常数千万ドルのコストがかかります。Green Acres Millingのミネソタ州における新しいオーツ麦工場は5,500万米ドルを必要とし、新規参入者にとっての急峻な参入障壁を示しています。新興市場の加工業者はしばしば二桁の融資金利と限られた担保に直面し、国際的な貸し手は資金を解放する前に包括的な実現可能性調査を要求します。工場がAI、ブロックチェーン、高効率乾燥機を組み込むにつれて統合の複雑さがコストを押し上げます。補助金や長期的な売電契約がリスクを軽減しない限り、長い回収期間が投資を妨げます。参入を容易にするため、ベンダーはモジュール式マイクロ製粉所とリースオプションを推進していますが、ハードカレンシーへのアクセスが制限されている地域では採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:製粉の優位性と押出加工のイノベーション

製粉機器は2024年の穀物加工機器市場規模の41%を占め、小麦粉・食事主食への世界的な需要に支えられています。このセグメントは、建物容積を30%削減しエネルギー使用量を10%削減するBuhlerのMill E3などの継続的な設計最適化の恩恵を受けています。コスト削減に加え、デジタル化されたロールギャップ設定と予知軸受分析が稼働率を向上させています。洗浄・選別機器はアフラトキシンおよびマイコトキシンの閾値強化によって推進されています。取り扱い・保管システムは、長距離保管中の穀物品質追跡のためにIoTセンサーをますます組み込んでいます。

押出・圧搾機器は2030年にかけてCAGR 9.6%で最も速い成長を記録し、植物性代替肉、朝食シリアルのイノベーション、強化米生産によって牽引されています。肉のような繊維を作り出す高水分二軸スクリューラインが、スナック向けの従来の乾式押出機と並行して稼働しています。加工業者は多様なタンパク質原料に対応するためにモジュール式スクリューと合理化された切り替えキットを求めています。古代穀物用の精白ユニットなどその他の特殊機器は、ウェルネストレンドが食生活を多様化させる中でプレミアムマージンを享受しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

穀物タイプ別:小麦のリーダーシップと多様化による挑戦

小麦加工は2024年の穀物加工機器市場規模の34%を占め、世界的なパン、パスタ、麺類の根強い消費を反映しています。しかし、グルテンフリー製品と低炭水化物ダイエットが競争上の緊張をもたらし、製粉業者にソルガムとミレットの能力追加を促しています。トウモロコシはエタノール義務とフィード需要に支えられて第2位の市場シェアを占め、加工業者はデンプン誘導体のために湿式製粉と発酵能力を統合しています[1]出典:オクラホマ州立大学、「牛の穀物加工シンポジウム議事録」、okstate.edu。米もアジア太平洋の製粉所が支配する重要なシェアを占め、Bühlerのソリューションが世界収穫量の約30%を処理しています。

大豆はCAGR 8.4%の予測で成長をリードし、代替肉配合向けタンパク質分離物とバイオディーゼル原料の拡大によって牽引されています。新しい圧搾工場は油収率を高め炭素フットプリントを削減するために溶剤フリー抽出と酵素的脱ガムを組み込んでいます。キノアやアマランスなどの残りの穀物は健康志向の消費者セグメントで急増し、機器サプライヤーにプレミアムブランド向けの小ロット・アレルゲン分離ラインの調整を促しています[2]出典:CBI、「付加価値を持つ特殊穀物の欧州市場ポテンシャル」、cbi.eu。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年に世界収益の31%を生み出し、中国の穀物消費計画とインドの食品加工建設加速を背景に2030年にかけてCAGR 9.1%で拡大すると予測されており、最も成長の速い地域となっています。設備投資の最大50%をカバーする政府補助金が地域製粉所のアップグレードを促進し、エジプトの1億5,300万米ドルのスエズ運河複合施設などの官民貯蔵プロジェクトが現代的インフラへの地域的な意欲を示しています。Satakeなどの地域OEMは米専門知識を活かしてインドネシア、ベトナム、フィリピンへの展開を拡大しています。

北米は2024年に重要な市場シェアを占め、緩やかなCAGRで拡大しています。米国とカナダは自動化改修、カーボンニュートラル操業、特殊穀物の多様化を優先しています。ノースダコタ製粉所向けのOcrimの1日610メートルトン規模のプロジェクトなど注目度の高い投資が、エネルギー効率とリモートモニタリングへの地域の注力を強調しています。

欧州は厳格な持続可能性規制と有機穀物への需要に牽引されて主要なシェアを保持しています。工場は欧州連合のグリーンディール目標を満たすために再生バーナーと低排出乾燥機を改修し、アップサイクリング事業は欧州連合の助成金を獲得してふすま画分を高付加価値化しています。アフリカは市場シェアは小さいものの、第2位の成長速度を誇る地域です。急速な都市化と食料安全保障アジェンダが、収穫後損失を削減するためにターンキーサイロ、製粉所、コールドチェーン物流をパッケージ化したドナー資金プロジェクトを通じた地域加工への投資を刺激しています。南米の6%のシェアは大豆圧搾と輸出量の増加により6.2%増加しています。主権食料安全保障基金に後押しされた中東の加工業者は、サウジアラビアのModern Millsの4,000万米ドルの拡張に例示されるように、年間6.8%の割合で能力を増強しています。

競合ランドスケープ

穀物加工機器市場の市場集中度は中程度であり、上位5社が2024年に51%の主要シェアを支配しており、地域専門企業や技術重視の挑戦者の余地が残されています。Buhlerは主要な市場シェアを占め、ターンキーソリューション、グローバルサービスデポ、新たに開設されたウズウィルのイノベーションセンターを活用して顧客ロックインを深化させています。AGCOは穀物・タンパク質ユニットを7億米ドルで売却した後、中核農業機械に焦点を絞り、事業売却前の地位を維持しています[3]出典:AGCO Corporation、「AGCOが穀物・タンパク質事業の売却を完了」、agcocorp.com。

Satake Corporation、TOMRA Systems ASA、Alapalaも特化したニーズと技術主導の差別化に対応することで重要な役割を果たしています。光学検査と籾摺り技術の開発に支えられた米・シリアル加工におけるSatakeの専門知識は、アジア市場での高い競争力を維持しています。TOMRA Systemsはセンサーベースの選別における強固な背景を活かして穀物・種子加工向けの高度な選別ソリューションを提供しており、最近のAI駆動選別機の発売がプレミアム穀物加工業者への採用を拡大しています。ターンキー製粉工場とカスタマイズされたプロジェクト実行で知られるAlapalaは、モジュール式製粉設計への投資とプロジェクトのリードタイムを短縮しコスト効率を改善するパートナーシップを通じて市場シェアを拡大しています。

技術が主要な競争の場であり続けています。サプライヤーはアレルゲン管理のためにブロックチェーントレーサビリティを組み込み、アフラトキシン低減と空気圧搬送自動化に関する特許出願が増加しています。スタートアップは設定可能なデジタルツインを活用して特殊製粉のパイロットプロジェクトを獲得し、既存企業にパートナーエコシステムの拡大を迫っています。ライフサイクル炭素監査で測定される持続可能性の信頼性が入札結果をますます左右するようになり、既存企業は再生可能エネルギーシステムとリサイクル可能な包装ラインへの投資を促されています。

穀物加工機器産業リーダー

Satake Corporation

TOMRA Systems ASA

Alapala

AGCO Corporation

Buhler Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AGCO Corporationはフランスのアムネヴィルに新設する84,000平方メートルの部品流通センターへの9,500万米ドルの投資を発表しました。この施設はGSIおよびCimbriaの穀物ブランドのアフターセールスサポートを強化することを目的としています。2026年末までに操業開始予定のこのセンターは欧州と中東にサービスを提供し、南北アメリカおよびアジア太平洋地域への部品出荷のマスターデポとしても機能します。低排出・持続可能なこの施設は、24時間365日のeコマース注文に対応するための自動保管、梱包、スキャンシステムを備えます。

- 2024年12月:CPMはJacobs Globalの買収を完了し、ハンマーミルハンマー、スクリーン、ペレットミルダイスの製品ポートフォリオを拡大しました。この買収によりCPMの製造能力と世界市場でのプレゼンスが強化され、顧客基盤へのサービス提供が向上します。Jacobs Globalの製品の統合により、包括的な加工ソリューションを提供することでCPMのフィード市場における地位が強化されます。

- 2024年10月:Buhlerはスイスのウズウィルに新しい穀物イノベーションセンター(GIC)を開設しました。食品および動物飼料向けの穀物加工技術の進歩に焦点を当てた5階建て2,000㎡の施設です。GICは1951年建設の穀物技術センターに取って代わり、洗浄、光学選別、粉砕、篩分け、混合、タンパク質濃縮、ペレット化、脱皮、衛生化のための70以上のシステムを備えています。この施設は最大5 t/hの生産規模試験をサポートし、顧客が古代穀物、豆類、副産物、非食品バイオマスを含む新しいプロセスと製品をテストできます。

- 2024年8月:AGIとBoa Safra Ag LLCのパートナーシップにより、穀物農家はデジタル技術と包括的な穀物管理ソリューションへのアクセスが可能になります。この協業はコストインセンティブ、オンラインリソース、教育プログラムを提供し、農家が業務効率、穀物品質、安全性、収益性を向上させるのを支援します。

世界の穀物加工機器市場レポートスコープ

| 製粉機器 |

| 洗浄・選別機器 |

| 押出・圧搾機器 |

| 取り扱い・保管機器 |

| その他の機器 |

| 小麦 |

| トウモロコシ |

| 米 |

| 大豆 |

| その他の穀物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| ロシア | |

| イタリア | |

| スペイン | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 機器タイプ別 | 製粉機器 | |

| 洗浄・選別機器 | ||

| 押出・圧搾機器 | ||

| 取り扱い・保管機器 | ||

| その他の機器 | ||

| 穀物タイプ別 | 小麦 | |

| トウモロコシ | ||

| 米 | ||

| 大豆 | ||

| その他の穀物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

穀物加工機器市場の現在の規模はどのくらいですか?

穀物加工機器の市場規模は2025年に58億米ドルでした。

穀物加工機器市場は2030年までにどのくらいの速さで成長しますか?

市場はCAGR 7.7%で拡大し、2030年までに84億米ドルに達すると予測されています。

最大の収益を生み出す機器タイプはどれですか?

製粉機器が2024年の穀物加工機器市場シェアの41%をリードしています。

最も成長が速い地域はどこですか?

アジア太平洋は大規模な政府近代化プログラムを背景に、2030年にかけてCAGR 9.1%で最も高い成長を記録すると予測されています。

最終更新日: