電力機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

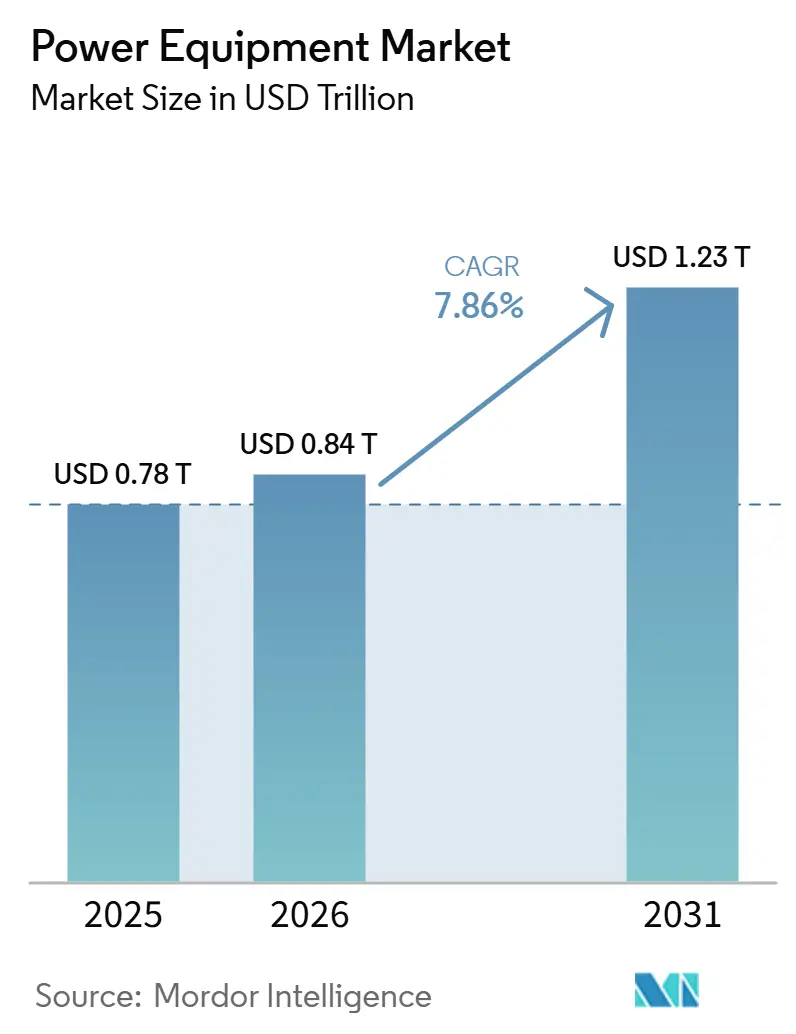

| 市場規模 (2026) | 0.84 兆米ドル |

| 市場規模 (2031) | 1.23 兆米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

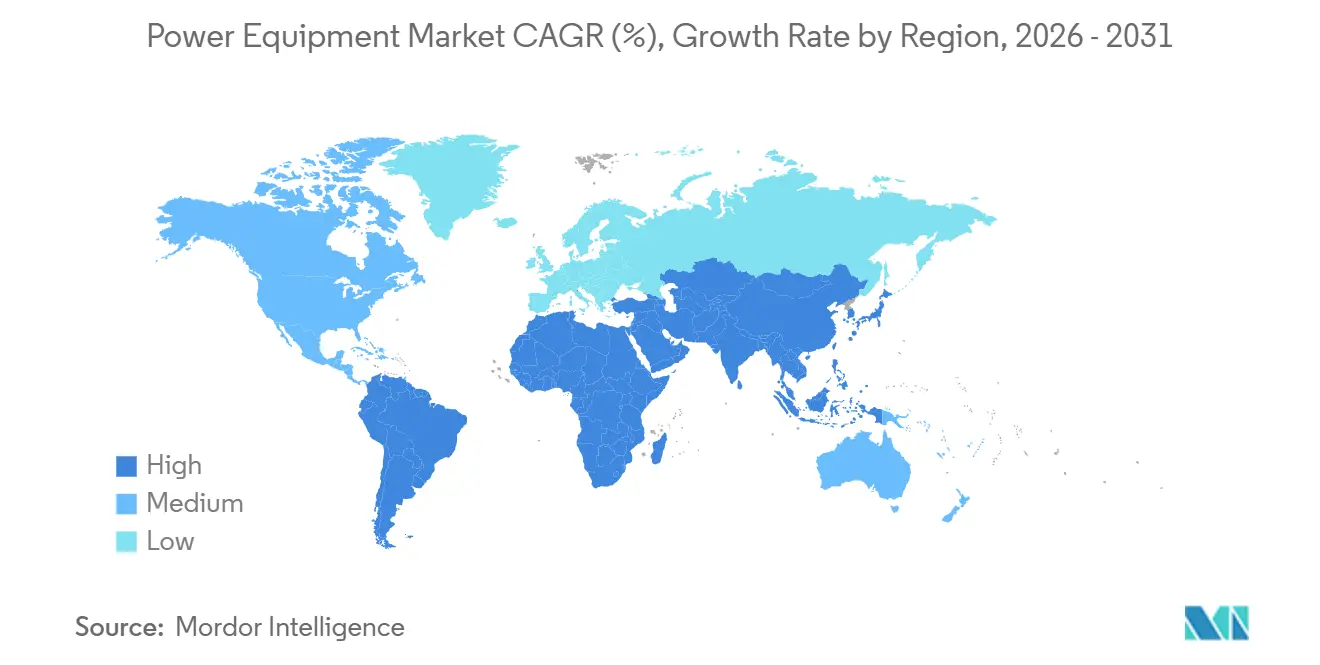

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

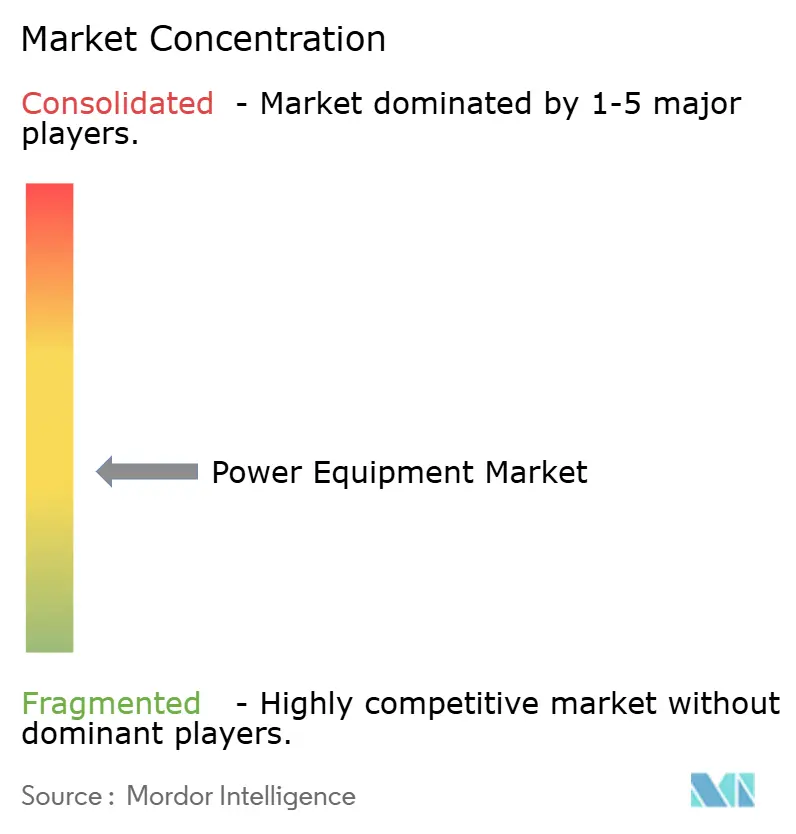

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力機器市場分析

電力機器市場の規模は2025年に0.78兆米ドルと評価され、2026年の0.84兆米ドルから2031年には1.23兆米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.86%となっています。

旺盛な更新需要、再生可能エネルギーの普及拡大、そして広範なデジタル化が設備投資の優先事項を再定義しています。電力会社は双方向電力フロー、高調波抑制、サイバーレジリエンス機能を欠く旧来の設備群を廃棄しつつあり、一方で産業系購買者は炭素開示義務を満たすために熱・輸送設備の電化を進めています。インバータベースのリソースへの移行により、グリッド形成インバータおよびデジタル対応開閉装置への需要が拡大し、従来型変圧器のマージンは圧縮される一方で、センサーとエッジアナリティクスを内蔵した機器にはプレミアムニッチが生まれています。地域別では、アジア太平洋が超高圧の整備を加速し、北米は税額控除の恩恵を送電回廊に振り向け、欧州は洋上風力の相互接続を急ピッチで進めています。サービスとしての機器モデルが第二層の電力会社やデータセンター事業者の資本障壁を下げることで、競争の激しさが増しています。

主要レポートのポイント

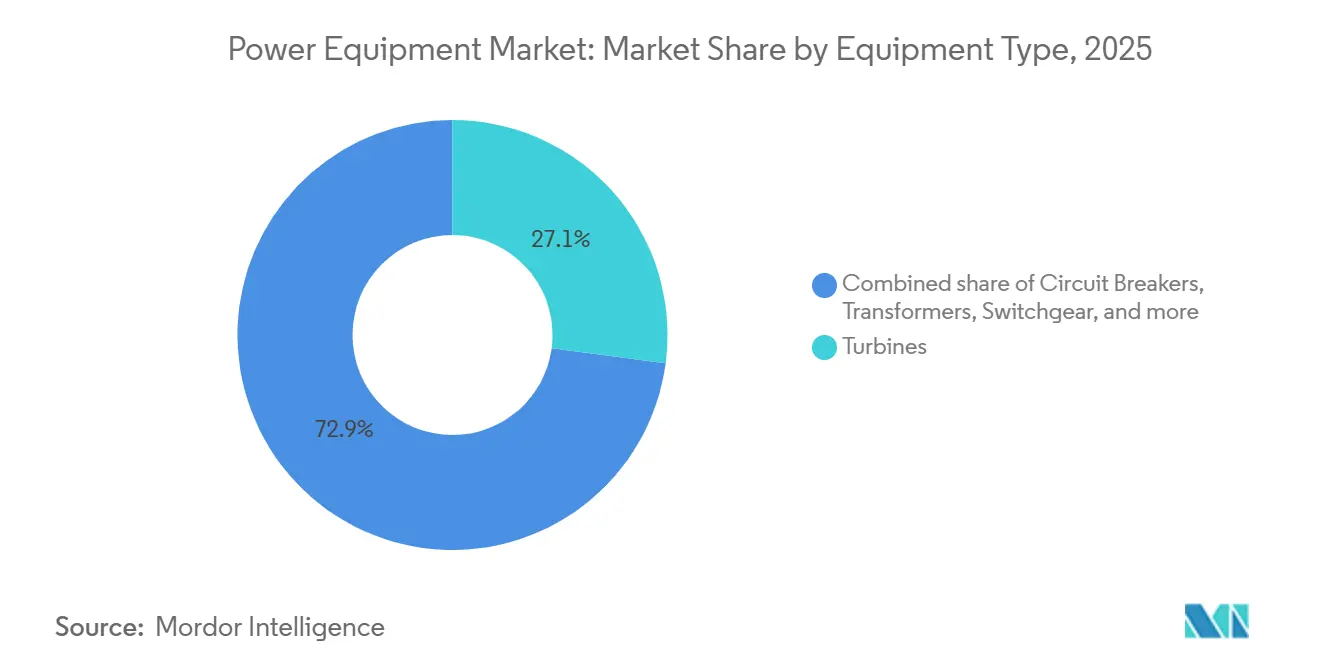

- 機器タイプ別では、タービンが2025年の電力機器市場において売上高シェア27.1%でトップとなり、2031年にかけてCAGR 9.2%で成長すると予測されています。

- 発電源別では、再生可能エネルギーが2025年の電力機器市場において61.2%のシェアを獲得し、同セグメントは2031年にかけてCAGR 12.4%で拡大する見込みです。

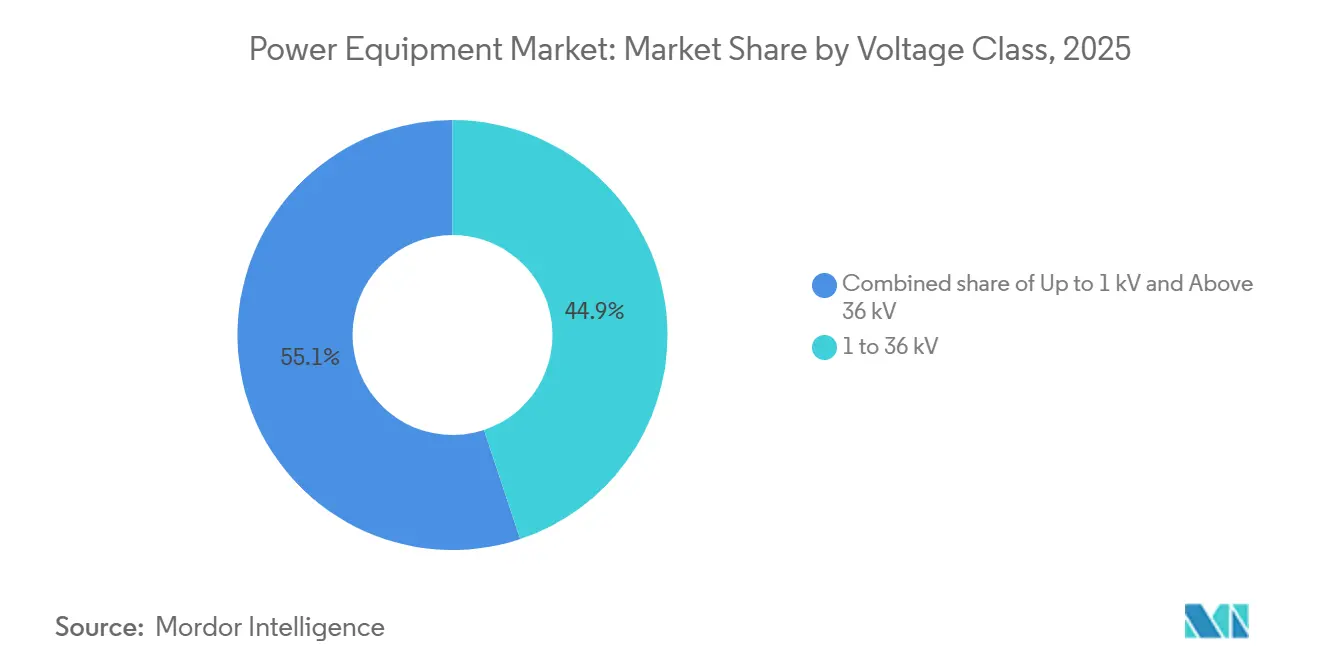

- 電圧クラス別では、1〜36キロボルト機器が2025年売上高の44.9%を占めましたが、36キロボルト超の機器が2031年にかけて最高のCAGR 8.5%を記録する見込みです。

- 用途別では、送電が2025年に39.5%のシェアでトップとなり、一方で発電機器が2031年にかけて最速のCAGR 9.1%を記録する見込みです。

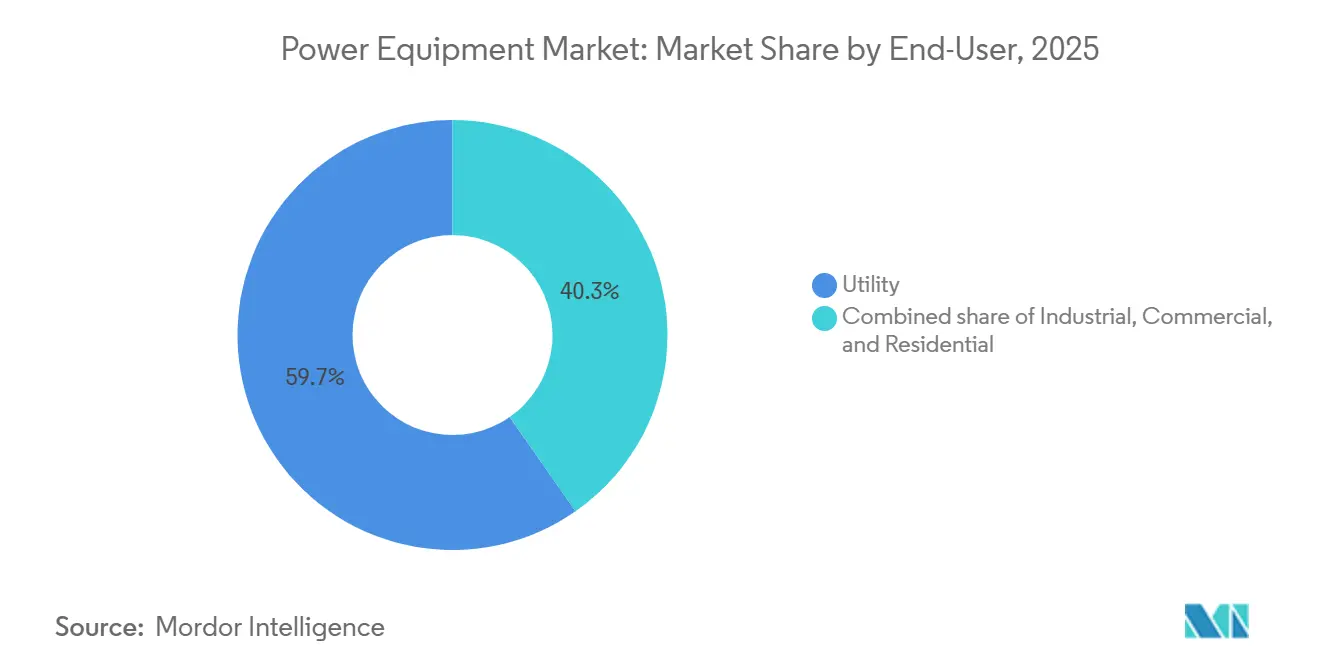

- エンドユーザー別では、電力会社が2025年支出の59.7%を維持しており、産業セグメントはCAGR 8.8%で2031年にかけて拡大すると予測されています。

- 地域別では、アジア太平洋が2025年に売上高シェア50.4%を占め、2031年にかけてCAGR 9.0%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電力機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 急速な 再生可能エネルギー主導の電力網近代化 | 2.1% | EUおよび中国、インド、米国の州レベルの義務を中心とした グローバル | 中期 (2〜4年) |

| 新興国における 都市化に伴うインフラ拡大 | 1.8% | APACコア(インド、インドネシア、ベトナム)、サブサハラアフリカ、ラテンアメリカ | 長期 (4年以上) |

| ハイパースケール データセンターのバックアップ電源整備 | 1.5% | 北米、EU(アイルランド、オランダ、北欧諸国)、シンガポール、オーストラリア | 短期 (2年以下) |

| アフリカ・アジアにおける 農村電化とミニグリッド | 0.9% | サブサハラアフリカ(ナイジェリア、ケニア、タンザニア)、南アジア(バングラデシュ、ミャンマー)、太平洋諸島 | 長期 (4年以上) |

| 双方向開閉装置を必要とする ピアツーピアマイクログリッドの台頭 | 0.7% | カリフォルニア、ドイツ、オーストラリアのパイロットクラスター、日本・韓国での初期商業展開 | 中期 (2〜4年) |

| 設備投資を低減する サービスとしての機器サブスクリプションモデル | 0.6% | 北米、西欧、湾岸協力会議の電力会社での早期採用を中心としたグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な再生可能エネルギー主導の電力網近代化

世界の事業者は、太陽光・風力インバータによって生じる電圧変動や逆方向故障電流を管理するためにネットワークを改修しています。IEAのデータによると、2024年に507ギガワットの再生可能エネルギー設備が稼働し、2030年までに6,000億米ドルの電力網強化が必要とされています。[1]国際エネルギー機関、「再生可能エネルギー2025」、iea.org 変圧器メーカーは現在、サブ秒タップチェンジャーを統合し、開閉装置メーカーは双方向電流に対応するアーク抑制モジュールを展開しています。Siemens Energyは2025年に電力網安定化受注が前年比34%増加したと報告しており、これは北海洋上風力とオーストラリアの太陽光・蓄電池整備が牽引しています。IEEE 1547-2018の低電圧ライドスルー適合は北米調達のベースラインとなっており、メーカーは単独運転防止機能の認証を余儀なくされています。これらの要件により、研究開発予算は純粋な効率性よりも相互運用性へとシフトしています。

新興国における都市化に伴うインフラ拡大

国際連合はインド、インドネシア、ナイジェリアが2024年から2035年の間に4億2,000万人の都市住民を追加し、280ギガワットの新規設備が必要になると予測しています。[2]国際連合経済社会局、「世界都市化見通し2025」、un.org インドの電力系統公社は2025年に42億米ドルの765キロボルト契約を発注し、インドネシアのPLNは2030年まで年間15,000台の配電変圧器を調達しています。ABBは地域コンテンツ規則を満たすため、2025年6月にベンガルールに5万平方メートルの変圧器工場を開設しました。メーカーはリードタイムを短縮したコスト最適化製品を設計し、漸進的な効率性よりも量産を重視しています。

ハイパースケールデータセンターのバックアップ電源整備

クラウド事業者はAIトレーニングクラスターの稼働保証のために自家発電を行っています。Microsoftは2024年に12億ワットのバックアップ設備を導入し、その大部分は天然ガスエンジンと燃料電池です。Cumminsは2025年初頭にデータセンター向け発電機受注が47%増加し、平均定格が3.5メガワットに上昇したと報告しています。Googleは2028年までに小型モジュール炉をパイロット導入する予定であり、ベースロード自家発電資産への移行を示しています。カリフォルニア州のディーゼル規制案などの規制変化が需要をガスおよび水素へと誘導しています。この分散化により、ユーティリティスケールとモジュール型機器の並行需要が生まれています。

農村電化とミニグリッド

開発銀行はアフリカと南アジア全域でコンテナ型ディーゼル・太陽光ハイブリッドシステムへの資金提供を行っています。世界銀行のミニグリッド拡大プログラムは2024年に2,100システムに資金を提供し、それぞれスマートインバータ、低電圧パネル、堅牢な開閉装置を必要としています。メーカーは過酷な気候と最小限のメンテナンスに対応した設計を行い、長期サービス契約をバンドルすることが多くなっています。ケニアとナイジェリアの電力会社は余剰太陽光発電のクレジットを付与する双方向メーターを採用しています。これらの展開により、電力機器市場の対象市場が従来の電力会社を超えて拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 旧来の設備群の 高い運用・保守コスト | -0.8% | 老朽化した石炭・原子力発電所を抱える北米、西欧、日本 | 短期 (2年以下) |

| 銅・希土類の 不安定なサプライチェーン | -1.2% | 国内精製能力が限られるEUと北米で特に深刻なグローバル | 短期 (2年以下) |

| スマート開閉装置の サイバーセキュリティ認証の遅延 | -0.6% | IEC 62351適合が義務付けられた北米、EU、オーストラリア | 中期 (2〜4年) |

| インバータベースのリソースによる 変圧器需要の減少 | -0.5% | カリフォルニア、ドイツ、オーストラリア、インドのマイクログリッドおよび分散型発電セグメント | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

銅・希土類の不安定なサプライチェーン

銅価格は2024年から2026年半ばにかけてトン当たり9,100〜10,850米ドルの間で変動し、変圧器の部品表コストに15〜18%の変動をもたらしました。[3]ロンドン金属取引所、「LME銅過去データ2024〜2026」、lme.com 酸化ネオジムは中国の輸出割当が厳格化された2025年初頭にトン当たり94,000米ドルに急騰しました。[4]ロイター、「中国希土類割当厳格化、価格急騰」、reuters.com GEは2025年の申告で報告された220ベーシスポイントのマージン圧縮を相殺するため、希土類含有量を低減した発電機ローターを再設計しました。西側諸国政府は2025年に国内精製向けに28億米ドルの補助金を交付しましたが、商業生産は2028年以前には実現しない見込みです。メーカーは銅アルミニウムハイブリッドやフェライト磁石を試験導入し、コスト予測可能性のために一部の効率性を犠牲にしています。

スマート開閉装置のサイバーセキュリティ認証の遅延

NERCの2024年CIP改訂により認証サイクルが6ヶ月から14ヶ月に延長され、電力会社は機器が侵入テストに合格するまで試運転を延期するようになりました。Hitachi Energyは2025年の開閉装置受注残の22%がIEC 62351のボトルネックに直面していると開示しており、特にオーストラリアで顕著です。EUのNIS2指令はメーカーに責任を課し、徹底的なサプライヤー監査を義務付けています。ISO 27001認証を持たない中小企業はベンダーリストから除外されるリスクがあり、電力機器市場内での統合が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:コンバインドサイクルの復活の中でタービンがトップ

タービンは2025年売上高の27.1%を占め、電力機器市場シェアの最大部分を支え、2031年にかけてCAGR 9.2%で拡大する見込みです。Mitsubishi Powerは2025年2月にテキサス州の太陽光変動対応を支援する6基のM701JACユニットに関する11億米ドルの受注を獲得しました。特に水素対応往復動式セットである発電機は、オフグリッドの鉱山やデータセンターキャンパスで規模を拡大しています。一方、変圧器は二極化した将来に直面しており、36キロボルト未満の配電モデルが都市ネットワークに供給し、100MVA超の電力ユニットが超高圧回廊に電力を供給しています。開閉装置はソリッドステート遮断への移行が進んでおり、ABBの2024年のソフトウェア定義保護企業の買収がその証拠です。PrysmianのEUR 80億のバックログが示すように、HVDC海底ケーブルが急成長しています。

これらの製品全体に組み込まれたデジタル対応センサーが予測的洞察を生み出し、停電期間を短縮し、運用・保守予算を削減しています。エッジアナリティクスにより電力会社はコストのかかる設備更新を先送りでき、メーカーはサブスクリプションダッシュボードを通じてデータを収益化し、電力機器市場全体を支える継続的収益プロファイルを強化しています。

発電源別:再生可能エネルギーが機器仕様を再形成

再生可能エネルギーは2025年需要の61.2%を占め、CAGR 12.4%が予測されており、設計目標を容量から制御性へとシフトさせています。変圧器はより広い電圧調整範囲を必要とし、遮断器は双方向故障を遮断しなければなりません。火力発電所は柔軟なピーカーへと転換しており、Siemens EnergyのHLクラスは0%から100%まで10分以内に出力を上げることができます。原子力の小型モジュール炉は2028年までに放射線耐性開閉装置を必要とするでしょう。

太陽光発電所は分散型中電圧機器を展開し、洋上風力は海底ケーブルと浮体式変電所に依存しています。炭素回収改修により補助負荷が増加し、発電機の定格引き上げが求められています。原子力の再認可サイクルはNRCのサイバー規則に準拠したデジタル制御のアップグレードを促進しています。その結果、機器アーキテクチャは燃料に依存しないものとなり、タイプよりも統合性が重視されています。

電圧クラス別:高電圧送電が戦略的優先事項を獲得

36キロボルト超の機器は2031年にかけて8.5%で成長し、基幹回廊への戦略的投資を反映しています。中国の国家電網は2024年に±500kV張北線を完成させ、2025年に発表された3つの追加±800kVプロジェクトを計画しています。インドは1,000km超の線路損失を削減するため1,200kV AC線をパイロット導入しています。1〜36kV定格機器は2025年売上高の44.9%を依然として占めていますが、自動故障分離とデマンドレスポンスインターフェースの採用がデジタル普及を深めています。

低電圧機器は住宅ニッチに対応しており、Schneider ElectricのActi9はスマートホーム向けにアーク故障検出とリモートモニタリングを統合しています。欧州の電力会社は銅使用量削減のため20kVに収束しつつあり、一方で米国の電力網は12.47kVを維持し、重複したサプライチェーンを存続させています。EPCを包括した調達が超高圧プロジェクトを支配しており、電力会社がエンジニアリングの複雑さをアウトソースするにつれ、電力機器市場全体で垂直統合戦略が強化されています。

用途別:自家発電資産の普及に伴い発電が加速

発電機器は2031年にかけて最速のCAGR 9.1%を記録する見込みであり、ハイパースケールおよび産業用自家発電を反映しています。送電用途は2025年売上高の39.5%を占め、欧州とアジアの国境を越えたHVDCスキームに支えられています。配電機器は都市化の恩恵を受けていますが、電力会社が延長保証を求めるため価格圧力が続いています。AWSは2025年に43億ワットの自家設備を報告しており、民間発電へのシフトを裏付けています。

米国エネルギー省は2024年に2026年以降に着工予定の地域間送電線向けに105億米ドルを配分しました。配電ネットワークはアクティブメッシュへと変貌しており、統合通信機能を持つタップ切換変圧器と再閉路器が必要とされています。サブサハラアフリカの農村プログラムは高温環境での運転が可能なコンテナ型セットを必要としています。この多様化により総対象市場が拡大し、モジュール性と構成可能性に対するメーカーの注力が高まっています。

エンドユーザー別:産業セグメントが熱・輸送の電化を推進

電力会社の購買者は依然として2025年支出の59.7%を占めていますが、成果報酬型契約へと移行しています。CAGR 8.8%が予測される産業顧客は電気アーク炉とマイクログリッドを導入しています。ArcelorMittalの2025年3月の12億ワットのアーク炉導入計画は高調波フィルタリング開閉装置への需要を生み出しています。Eatonの2025年レポートはマイクログリッドコントローラーの売上が倍増し、製薬・食品加工業者が牽引していることを示しています。Southern Companyなどの電力会社は2024年に850メガワットのグリッドスケール蓄電池を設置し、高度なインバータと周波数サポートアルゴリズムを組み合わせています。

商業ビルは時間帯別料金に対してHVACと照明を最適化するエネルギー管理システムを導入しています。工場が余剰電力を輸出し、電力会社が住宅顧客にデマンドレスポンスの対価を支払い、ショッピングセンターが変電所レベルの容量を必要とするEV充電器を設置するにつれ、セグメント間の境界が曖昧になっています。これらの相互作用が電力機器市場内の継続的な需要の多様性を強化しています。

地域分析

アジア太平洋は2025年に世界売上高の50.4%を占め、中国の±800kV回廊、インドの再生可能エネルギー入札、ASEANの石炭からガスへの転換に牽引されてCAGR 9.0%を維持する見込みです。国家電網は2024年に580億米ドルを投資し、沿岸負荷センターへの長距離HVDCを重視しました。インドは2024年に50ギガワットの再生可能エネルギーを入札し、120億米ドルの送電契約を誘発しました。2025年に発注された日本の12億ワット千葉洋上風力発電所は浮体式変電所と66kVケーブルを必要としています。韓国のグリーンニューディールは2030年までにデジタル変電所向けに73兆4,000億ウォンを予算計上しています。ASEAN諸国は2025年にアジア開発銀行から42億米ドルの送電資金を確保しました。

北米と欧州は電力網の強靭性を優先しています。米国のインフレ抑制法の税額控除が3GWのTransWest Express線などのプロジェクトを触媒しています。ドイツは2025年にSuedLinkを含む240億ユーロの拡張を承認しました。英国は180億ポンドを要する4,000kmの洋上回線のロードマップを策定しました。北欧諸国はEUR 13億のNordLinkなどの国境を越えた接続を拡大しています。

南米と中東では機会が高まっています。ブラジルは2024年に15GWの事業権を入札し、Siemens EnergyとWEGが入札しました。チリのアタカマ太陽光回廊は2025年に稼働した500kV線を採用しています。サウジアラビアはPIFの下で再生可能エネルギー送電向けに2024年に75億米ドルを充当しました。DEWAは2025年にMBRソーラーパーク統合向けに18億米ドルの400kV契約を発注しました。世界銀行が資金提供するオフグリッドのアフリカのミニグリッドが需要の多様性を補完しています。

競合環境

上位10社のサプライヤーが2025年の世界売上高の約半分を占め、中程度の集中度を示しています。大手企業は垂直統合を拡大しており、Hitachi Energyは2024年にデジタルツイン企業を買収し、変圧器販売に予測分析をバンドルしました。Schneider Electricは継続的モニタリングのために開閉装置をAzureのクラウドスタックに接続しています。新規参入者はインバータシミュレーションとサイバーセキュリティに注力しており、Typhoon HILとOPAL-RTが電力会社に採用されたリアルタイムテストベッドを供給しています。

技術的差別化が依然として中心的です。ABBのAbilityプラットフォームは70,000台のデバイスからデータを集約し、数ヶ月前に障害を予測します。Siemens EnergyのOmniviseスイートはガスタービンの停止を最大20%削減します。サービスとしての機器の提供が急速に拡大しており、Eatonのサブスクリプション収益は2023年から2025年の間にほぼ倍増しました。ソリッドステート遮断器とグリッド形成インバータの特許出願は2024年に38%増加し、激化する研究開発競争を示しています。

材料リスクとサイバーコンプライアンスが参入障壁を高めています。銅または希土類の自社調達とISO 27001認証のセキュリティ運用を持つメーカーが優先ベンダーの地位を獲得しています。地域チャンピオンはニッチな支配力を維持しており、Prysmianは海底ケーブル、Hyundai Electricは韓国のGISで優位に立っています。しかし、IEC 62351試験に関連するバックログのボトルネックが、コンプライアンスコストに苦しむ中小企業の合併を促し、電力機器市場内での規模の優位性を強化しています。

電力機器産業リーダー

General Electric Company

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:重要な動きとして、三菱重工業株式会社(MHI)のエネルギーソリューション部門であるMitsubishi Powerが重要な契約を獲得しました。Ras Abu Fontas Power Companyが指定したエンジニアリング・調達・建設(EPC)請負業者であるSamsung C&T Engineering & Construction Groupと協力し、カタール総合電力・水公社(KAHRAMAA)と連携して、Mitsubishi Powerは最先端のガスタービン技術を供給する予定です。

- 2025年12月:SSEN Transmissionは、ウェスタンアイルズ接続とスピタル・ピーターヘッド回廊という2つの重要なスコットランド連系線のHVDCコンバーターステーションについて、Hitachi Energyに契約を発注しました。

- 2025年11月:Siemens Energyは、急増する電力需要に対応してグローバルな電力網容量を強化することを目的として、2028年までに変圧器・開閉装置工場に23億米ドルを投資する予定です。

- 2025年10月:タタ・パワー・カンパニー・リミテッドは、Schneider ElectricのRM AirSeT SF6フリー技術を活用した11kV SF6フリーリングメインユニット(RMU)を展開する重要な契約をSchneider Electricに発注しました。

世界の電力機器市場レポートの範囲

電力機器とは、電力を発生、送電、配電する幅広い機器、機械、コンポーネントを指します。これらの機器は電力システムの信頼性が高く効率的な運用を確保する上で重要な役割を果たしています。

電力機器市場は、機器タイプ、発電源、電圧クラス、用途、エンドユーザー、地域別にセグメント化されています。機器タイプ別では、市場はタービン、発電機、変圧器、開閉装置、遮断器、電力ケーブルにセグメント化されています。発電源別では、市場は火力、原子力、再生可能エネルギーに分類されています。電圧クラス別では、市場は1kV以下、1〜36kV、36kV超にセグメント化されています。用途別では、市場は発電、送電、配電にセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業、電力会社にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは各地域内の主要国における世界の電力機器市場の市場規模と予測もカバーしています。各セグメントについて、金額(米ドル)ベースで市場規模と予測が提供されています。

| タービン |

| 発電機 |

| 変圧器 |

| 開閉装置 |

| 遮断器 |

| 電力ケーブル |

| その他の機器(送電鉄塔、電圧調整器、絶縁体、コンデンサ、分路リアクトル、継電器、変電所構造物など) |

| 火力 |

| 原子力 |

| 再生可能エネルギー |

| 1kV以下 |

| 1〜36kV |

| 36kV超 |

| 発電 |

| 送電 |

| 配電 |

| 住宅 |

| 商業 |

| 産業 |

| 電力会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 機器タイプ別 | タービン | |

| 発電機 | ||

| 変圧器 | ||

| 開閉装置 | ||

| 遮断器 | ||

| 電力ケーブル | ||

| その他の機器(送電鉄塔、電圧調整器、絶縁体、コンデンサ、分路リアクトル、継電器、変電所構造物など) | ||

| 発電源別 | 火力 | |

| 原子力 | ||

| 再生可能エネルギー | ||

| 電圧クラス別 | 1kV以下 | |

| 1〜36kV | ||

| 36kV超 | ||

| 用途別 | 発電 | |

| 送電 | ||

| 配電 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 電力会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界の電力機器市場規模はどのくらいですか?

電力機器市場規模は2026年に8,400億米ドルであり、2031年までに1兆2,300億米ドルに達すると予測されています。

最も多くの収益をもたらす地域はどこですか?

アジア太平洋が世界売上高の50.4%を占め、2031年にかけてCAGR 9.0%で成長すると予測されています。

最も急速に成長している機器セグメントはどれですか?

タービンがコンバインドサイクルおよびピーキングプラントの需要加速に伴いCAGR 9.2%で拡大し、成長をリードしています。

データセンターはどのように需要に影響を与えていますか?

ハイパースケール事業者はオンサイトのガスエンジン、燃料電池、将来の小型モジュール炉を設置しており、デジタル対応発電機と開閉装置の急速な普及を促進しています。

メーカーにとっての主要なサプライチェーンリスクは何ですか?

銅と希土類の価格変動およびサイバーセキュリティ認証の遅延がマージンを圧縮し、プロジェクトのタイムラインを延長しています。

最終更新日: